Tamaño y Participación del Mercado Europeo de Relojes en Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

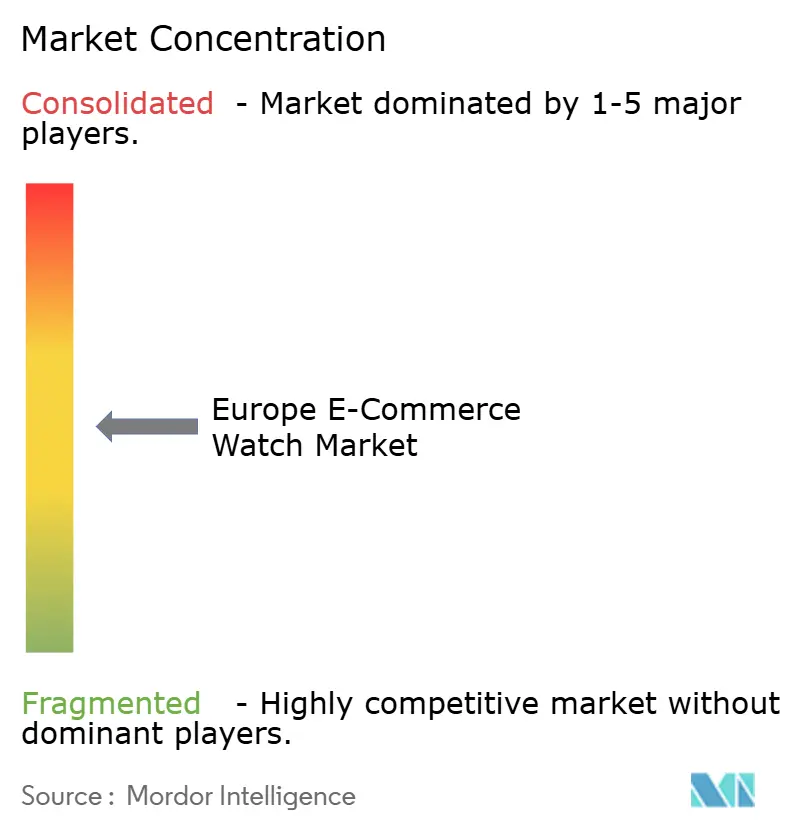

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Relojes en Comercio Electrónico por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Relojes en Comercio Electrónico crezca de 8,53 millardos USD en 2025 a 9,07 millardos USD en 2026, y se prevé que alcance los 12,37 millardos USD en 2031 a una CAGR del 6,39% durante el período 2026-2031. Una sólida infraestructura de banda ancha permite experiencias de compra en línea fluidas tanto en plataformas de escritorio como móviles, mientras que el aumento en la adopción del comercio móvil refleja la evolución de los comportamientos de compra de los consumidores y la madurez digital. La confianza del consumidor en las transacciones en línea de alto valor, especialmente en lo que respecta a piezas de relojería de lujo, continúa impulsando el crecimiento del mercado tanto para los fabricantes de relojes tradicionales como para las marcas nativas digitales. La integración de funciones avanzadas de monitoreo de salud en los relojes inteligentes, como el seguimiento de la frecuencia cardíaca, el análisis del sueño, el monitoreo del estrés, la medición de oxígeno en sangre y métricas detalladas de actividad física, mantiene un interés constante por parte del consumidor e impulsa la adopción. El crecimiento del mercado está respaldado además por el posicionamiento premium en diversos segmentos de precio, la creciente popularidad de las tendencias de diseño neutras en cuanto al género tanto en relojes tradicionales como inteligentes, y la demanda sostenida de piezas de relojería de segunda mano autenticadas de marcas de lujo consolidadas, lo que resulta atractivo tanto para coleccionistas como para consumidores orientados al valor.

Conclusiones clave del informe

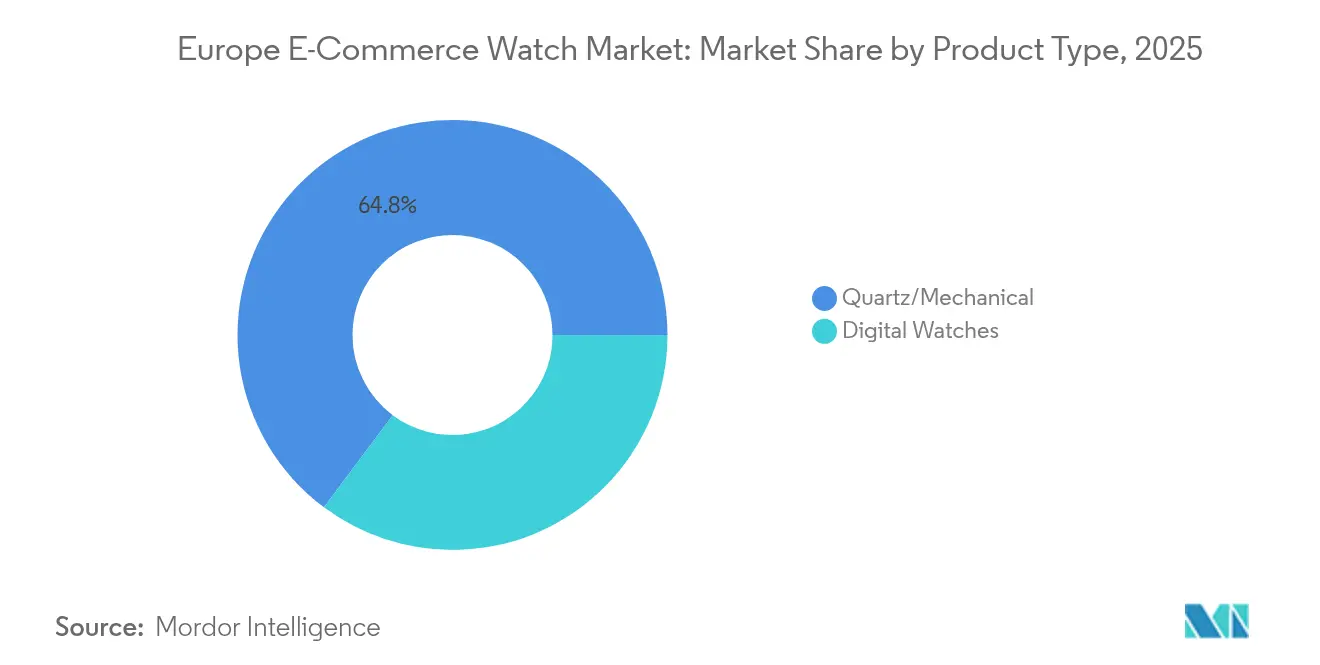

- Por tipo de producto, los relojes de cuarzo/mecánicos representaron el 64,80% de la cuota del mercado europeo de relojes de comercio electrónico en 2025, mientras que se prevé que los relojes digitales se expandan a una CAGR del 6,75% hasta 2031.

- Por categoría, el segmento masivo representó el 67,96% del tamaño del mercado europeo de relojes de comercio electrónico en 2025, mientras que se prevé que el segmento premium crezca a una CAGR del 7,13% hasta 2031.

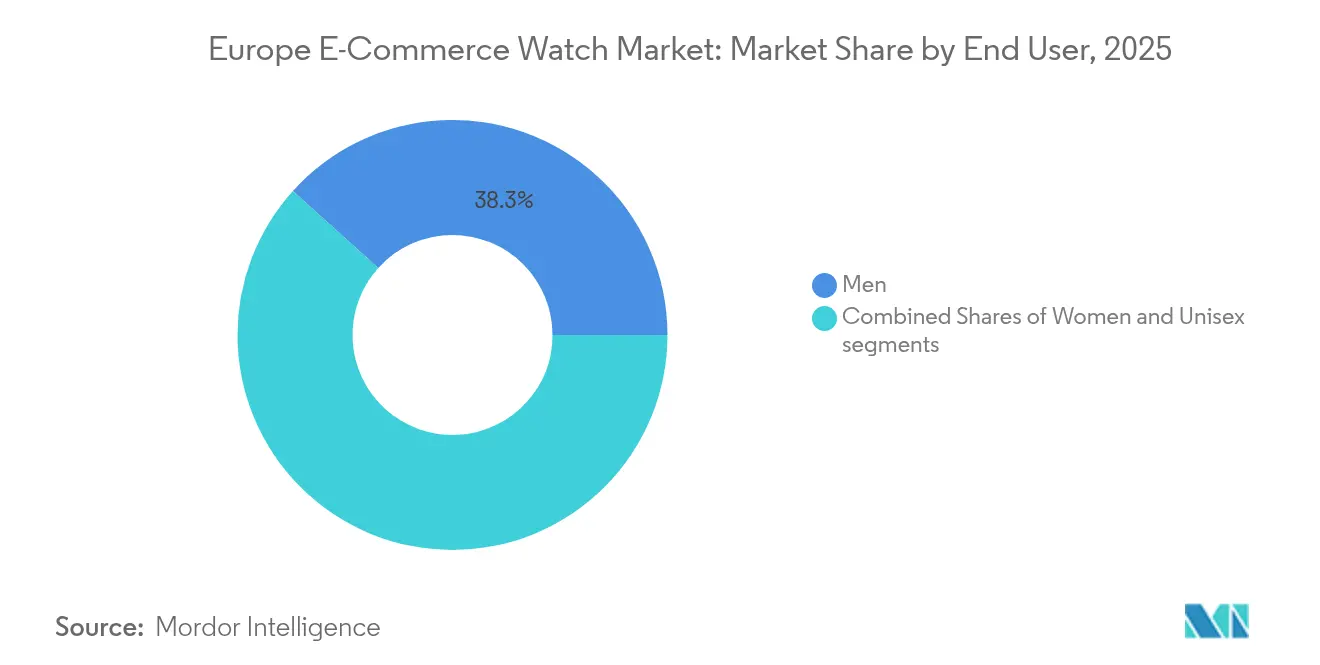

- Por usuario final, los hombres lideraron con una cuota del 38,31% en 2025, mientras que los modelos unisex avanzan a una CAGR del 7,48% durante el período 2026-2031.

- Por plataforma, los mercados de terceros dominaron con una cuota de ingresos del 81,04% en 2025 y avanzan a una CAGR del 8,07%.

- Por geografía, el Reino Unido aportó una cuota de mercado del 20,41% en 2025, mientras que España se posiciona para alcanzar una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Relojes en Comercio Electrónico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Opciones de pago flexibles y diversas | +1.2% | Europa Occidental, países nórdicos | Corto plazo (≤ 2 años) |

| Promociones y descuentos que incentivan la compra del consumidor | +0.8% | Europa del Sur, Europa del Este | Corto plazo (≤ 2 años) |

| Avance tecnológico | +1.5% | Alemania, Reino Unido, Países Bajos | Medio plazo (2-4 años) |

| Creciente penetración de teléfonos inteligentes e internet | +0.9% | Europa del Este, Europa del Sur | Medio plazo (2-4 años) |

| Influencia de las plataformas de redes sociales y los avales de celebridades | +1.1% | Europa Occidental, Reino Unido | Corto plazo (≤ 2 años) |

| Demanda creciente de relojes premium y de lujo | +1.3% | Europa Occidental, Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Opciones de pago flexibles y diversas

La flexibilidad en los pagos se ha convertido en un factor clave para la conversión de ventas; empresas como Payabl informan que el 43% de los consumidores europeos abandonan sus compras debido a procesos de pago complejos, opciones de pago limitadas y métodos de autenticación de pago insuficientes [1]Payabl, "El estado del proceso de pago europeo 2024", www.payabl.com. PayPal mantiene una posición dominante con un uso del 50% en toda Europa, ofreciendo a los consumidores un método de pago de confianza y seguro gracias a su sólida protección contra fraudes y sus políticas de protección al comprador. Las preferencias de pago móvil están transformando el comercio minorista europeo, ya que los pagos con tarjeta aumentan y el uso del efectivo disminuye en todos los grupos de edad, impulsado por la comodidad, la seguridad y la rapidez de las transacciones digitales, junto con la creciente integración de tecnologías de pago sin contacto. Este cambio beneficia al comercio electrónico de relojes de lujo, donde los valores de las transacciones superan con frecuencia los umbrales de pago único de los consumidores, lo que hace necesarias soluciones de pago flexibles como planes de cuotas, carteras digitales y opciones de compra ahora y pago después que faciliten las adquisiciones de alto valor. El desarrollo de sistemas de pago unificados por parte de la Iniciativa Europea de Pagos tiene como objetivo reducir las barreras en las transacciones transfronterizas mediante la estandarización de los procesos de pago, la normativa y los mecanismos de liquidación, lo que permite a los minoristas de relojes más pequeños competir con las plataformas de mercado consolidadas en el mercado internacional, garantizando al mismo tiempo el cumplimiento de las normas de pago regionales y los protocolos de seguridad.

Avance tecnológico

Los fabricantes de relojes inteligentes están incorporando funciones de entrenamiento basadas en inteligencia artificial, biosensores avanzados y características de identificación digital en sus dispositivos. Las funciones de entrenamiento con IA ofrecen recomendaciones de actividad física personalizadas, orientación para los entrenamientos y análisis del rendimiento en tiempo real utilizando los datos individuales del usuario y sus patrones de actividad. Samsung registró un aumento del 74% en las ventas unitarias durante el primer trimestre de 2025, lo que demuestra una sólida demanda del consumidor de dispositivos de bienestar conectados. Los fabricantes suizos están implementando certificados basados en cadena de bloques para la verificación de autenticidad y la negociación en el mercado secundario. Estos certificados establecen un registro transparente de la propiedad y combaten la falsificación en el segmento de relojes de lujo, al tiempo que documentan el historial de servicio y los registros de mantenimiento. La incorporación de capacidades avanzadas de monitorización de la salud, incluida la medición no invasiva de glucosa y el seguimiento del sueño, ha transformado los relojes inteligentes de simples rastreadores de actividad física en herramientas integrales de gestión de la salud. El seguimiento del sueño incluye el análisis de las fases del sueño, los patrones respiratorios, la variabilidad de la frecuencia cardíaca y recomendaciones personalizadas para mejorar la calidad del descanso. Estos avances tecnológicos están impulsando el crecimiento del mercado, especialmente en los segmentos premium y orientados a la salud, a medida que los consumidores buscan dispositivos que ofrezcan información integral sobre su salud y características de atención preventiva.

Influencia de las plataformas de redes sociales y los avales de celebridades

Plataformas de redes sociales como Instagram, TikTok y YouTube han transformado a los entusiastas de los relojes en influyentes creadores de contenido que ofrecen reseñas exhaustivas de productos, especificaciones técnicas, contexto histórico, análisis de mecanismos, comparativas de marcas y demostraciones prácticas que configuran las decisiones de compra de los consumidores. La interacción habitual entre los creadores de contenido y sus seguidores a través de comentarios y sesiones de preguntas y respuestas en directo refuerza la credibilidad y la percepción de experiencia en relojería de lujo. Los embajadores de marca tradicionales y los avales de celebridades siguen generando valor aspiracional e interés en el mercado durante los lanzamientos de nuevos productos, ediciones especiales y lanzamientos limitados. El contenido en vídeo que incluye unboxings detallados de productos, fotografías en la muñeca, demostraciones de mecanismos, fotografía macro, cambios de correa, transmisiones de subastas en tiempo real y análisis de tendencias de precios lleva a los consumidores a los mercados en línea, aumentando la velocidad de las transacciones y la participación en el mercado europeo de relojes en línea.

Demanda creciente de relojes premium y de lujo

Los consumidores europeos consideran los relojes de lujo tanto como piezas de herencia familiar como activos de inversión. Según la Federación de la Industria Relojera Suiza, ciertos modelos de relojes se comercializaron a hasta el 200% de su valor de venta al público en plataformas autorizadas en 2024 [2]Federación de la Industria Relojera Suiza, "Estadísticas 2024", www.fhs.swiss. El mercado de segunda mano, potenciado por sistemas de pago seguros, certificados de autenticación digital y servicios de intermediación de confianza, permite a los profesionales más jóvenes acceder al mercado de relojes de lujo. Esta accesibilidad, combinada con rigurosos procesos de verificación y mecanismos de transacción seguros, contribuye a mantener la estabilidad del valor y la confianza del mercado en el segmento europeo de relojes de comercio electrónico. La infraestructura digital que respalda estas transacciones incluye el seguimiento de la propiedad basado en cadena de bloques, servicios de autenticación profesional y opciones de envío con seguro, lo que refuerza aún más la credibilidad del mercado. La integración de tecnologías avanzadas de verificación y pasarelas de pago seguras también ha reducido los riesgos de falsificación y los incidentes de fraude, haciendo que el mercado europeo de relojes de segunda mano sea más fiable tanto para compradores como para vendedores. Además, el mercado se beneficia de las asociaciones establecidas entre distribuidores autorizados, casas de subastas y plataformas digitales, lo que crea un ecosistema sólido para la negociación de relojes de lujo.

Análisis del impacto de los frenos*

| Freno | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disponibilidad de productos falsificados | -1.4% | Nacional, en particular Europa del Este | Largo plazo (≥ 4 años) |

| Desafíos logísticos en la gestión y entrega de pedidos | -0.9% | Europa transfronteriza, regiones remotas | Medio plazo (2-4 años) |

| Competencia de las tiendas físicas y canales de venta minorista alternativos | -1.1% | Europa Occidental, mercados de lujo consolidados | Medio plazo (2-4 años) |

| Aumento de los costes de producción y operativos | -0.7% | Centros de fabricación, regiones dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de productos falsificados

La proliferación de relojes falsificados amenaza la integridad de las marcas y la confianza de los consumidores en el mercado de relojes. Las plataformas de comercio electrónico tienen cada vez más dificultades para mantener la accesibilidad al mercado al tiempo que protegen a las marcas, ya que los falsificadores utilizan sofisticadas estrategias de mercadeo en redes sociales y canales de distribución directa al consumidor. El aumento del comercio de productos falsificados ha provocado pérdidas significativas de ingresos para los fabricantes y minoristas legítimos de relojes, al tiempo que compromete la seguridad del consumidor a través de materiales y procesos de fabricación de calidad inferior. En 2024, Chrono24 introdujo un programa de verificación de autenticidad para combatir los productos falsificados, implementando tecnologías avanzadas de autenticación digital y procesos de verificación por expertos. Sin embargo, las técnicas avanzadas de falsificación continúan desafiando los procesos de autenticación, ya que los falsificadores adoptan materiales de alta calidad y replican números de serie. La implementación de la Ley de Servicios Digitales de la Unión Europea establece marcos regulatorios integrales para las plataformas en línea, lo que puede mejorar los procedimientos de identificación y eliminación de falsificaciones mediante requisitos obligatorios de diligencia debida y una mayor cooperación entre plataformas y titulares de derechos.

Competencia de las tiendas físicas

Los canales de venta minorista tradicionales dominan las ventas de relojes de lujo, especialmente en las compras de alto valor, donde los clientes prefieren la interacción física con el producto y el servicio personalizado. Los distribuidores autorizados ofrecen garantías integrales respaldadas por los fabricantes, un extenso servicio posventa y experiencias de marca auténticas que las plataformas en línea no pueden replicar plenamente. Estos distribuidores proporcionan experiencia especializada, servicios de autenticación y un conocimiento detallado del producto, creando un entorno de confianza para adquisiciones de importancia. En diciembre de 2023, una multa de 91,6 millones de EUR impuesta a Rolex por las autoridades francesas por restringir las ventas en línea ilustra el complejo conflicto entre el mantenimiento de un estricto control de marca y la expansión de los canales de distribución digital. Las tiendas físicas están evolucionando hacia sofisticados espacios de experiencia que exhiben las marcas a través de exposiciones interactivas, consultas personalizadas e historias de marca inmersivas, al tiempo que apoyan los canales de venta en línea. Los minoristas de relojes de lujo están adoptando enfoques omnicanal integrales que combinan el descubrimiento digital de productos con las compras en tienda, ofreciendo pruebas virtuales, configuraciones detalladas de productos y acceso fluido al inventario para atraer a los consumidores más jóvenes mientras mantienen su posición en el mercado premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el segmento de cuarzo/mecánico muestra su predominio mientras la innovación digital se acelera

El Mercado Europeo de Relojes en Comercio Electrónico mantiene un 64,80% de los ingresos en 2025 correspondiente a relojes de cuarzo y mecánicos, mientras que proyecta una CAGR del 6,75% para los relojes digitales hasta 2031. El crecimiento del mercado proviene de los dispositivos conectables que ofrecen sistemas integrales de monitoreo de salud, capacidades de pago integradas y funciones avanzadas impulsadas por inteligencia artificial, lo que resulta especialmente atractivo para los consumidores menores de 35 años. Los relojes mecánicos mantienen su posición en el mercado gracias a los coleccionistas que valoran su excepcional longevidad, su intrincada artesanía y su potencial como inversión. Se espera que el segmento de relojes digitales se duplique para 2030, ya que las piezas de relojería de patrimonio sostienen su valor a través de volúmenes de producción limitados, su relevancia histórica y su autenticidad verificada.

El segmento de relojes inteligentes se expande mediante actualizaciones de productos constantes, innovaciones tecnológicas y alianzas estratégicas con operadores de telefonía móvil. Los proveedores de telefonía móvil europeos impulsan la adopción integrando sofisticadas aplicaciones de pago y ofreciendo paquetes de servicios combinados. Los fabricantes de relojes tradicionales responden desarrollando modelos híbridos que combinan funcionalidades digitales avanzadas con elementos de diseño clásico y la experiencia tradicional en relojería. El mercado de relojes mecánicos de segunda mano certificados demuestra estabilidad a través de plataformas en línea consolidadas y procesos de autenticación de confianza, lo que indica una demanda sostenida y madurez del mercado en el mercado europeo de relojes en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por categoría: el segmento premium supera el crecimiento del mercado masivo

Los relojes de gama masiva representan el 67,96% de la facturación de 2025 en el Mercado Europeo de Relojes en Comercio Electrónico, mientras que los relojes premium demuestran una sólida CAGR del 7,13%. Las preferencias de los consumidores se orientan cada vez más hacia la inversión en una sola pieza de relojería de alta calidad en lugar de múltiples relojes de menor precio, lo que ha incrementado significativamente los valores medios de transacción en todo el mercado. El crecimiento sostenido del segmento está impulsado por volúmenes de producción anuales cuidadosamente controlados, sistemas de lista de espera transparentes y estructurados, y una artesanía excepcional que cumple con estándares de calidad museística.

El segmento de gama masiva mantiene volúmenes de ventas sustanciales mediante actividades promocionales estratégicas y eventos de descuento estacionales, garantizando precios accesibles para los nuevos clientes que se incorporan al mercado. El mercado de segunda mano certificado actúa como un canal de adquisición alternativo fundamental para las piezas de relojería premium, reduciendo considerablemente los tiempos de espera en comparación con las boutiques autorizadas. El mercado europeo en línea de relojes premium continúa expandiéndose, beneficiándose de una sofisticada infraestructura de envíos transfronterizos y de servicios de garantía integrales estandarizados en todos los territorios europeos.

Por usuario final: los relojes de hombre mantienen la mayor cuota de mercado mientras el segmento unisex capta el cambio generacional

Los relojes de hombre mantienen una cuota de mercado del 38,31%, mientras que se espera que el segmento de relojes unisex crezca a una CAGR del 7,48% hasta 2031, impulsado por las preferencias de los millennials y la Generación Z hacia opciones de talla flexible. Estos grupos demográficos buscan cada vez más piezas de relojería que trasciendan las fronteras de género tradicionales. Las funciones de personalización, incluidos esferas intercambiables, correas y brazaletes modulares, permiten una personalización más allá de las clasificaciones de género tradicionales. El mercado europeo de relojes en línea se ha adaptado a esta tendencia implementando funcionalidades de búsqueda avanzada que priorizan las medidas de ajuste sobre las categorías específicas de género, permitiendo a los consumidores filtrar los relojes en función de las medidas precisas entre los extremos del eje y las dimensiones de la caja.

Las redes de coleccionistas consolidadas, las colecciones de patrimonio y las líneas de productos tradicionales respaldan el crecimiento del segmento de relojes de hombre. El segmento femenino muestra un crecimiento consistente, correlacionado con una mayor representación femenina en puestos directivos y un creciente poder adquisitivo. Sin embargo, los relojes unisex representan la categoría de más rápido crecimiento, con fabricantes centrados en tamaños de caja versátiles de 36-40 mm que se adaptan a diversas medidas de muñeca. Este cambio en la filosofía de diseño refleja la evolución del mercado hacia ofertas inclusivas en cuanto a talla que priorizan las preferencias de ajuste individuales sobre la categorización específica de género en el mercado europeo de relojes de comercio electrónico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de plataforma: los mercados de terceros dominan el comercio digital

Los portales de terceros representan el 81,04% de las ventas de relojes en línea en 2025 y se proyecta que mantengan una CAGR del 8,07% hasta 2031. Estas plataformas lideran el mercado gracias a su amplia selección de productos, que incluye piezas de relojería nuevas y de segunda mano en diferentes segmentos de precio, sólidos programas de protección al comprador con garantías de autenticidad y políticas de devolución, y opciones de financiamiento integradas con pagos a plazos. La implementación de la Ley de Servicios Digitales exige a las principales plataformas que verifiquen a los vendedores comerciales mediante documentación y auditorías periódicas, lo que aumenta la transparencia para los compradores de relojes premium en el mercado europeo.

Las tiendas en línea propias de las marcas mantienen su posición en el mercado mediante precios controlados y experiencias digitales centradas en la marca. Aunque los mercados ofrecen un amplio alcance, las marcas se enfrentan a comisiones de plataforma y competencia directa de precios por parte de múltiples vendedores. Para hacer frente a esto, las marcas lanzan los productos en sus propios sitios web antes de distribuir el inventario restante a los mercados. Plataformas como Chrono24 consolidan su presencia en el mercado autenticando piezas de relojería a través de expertos certificados, proporcionando certificados digitales con historial de propiedad y ofreciendo servicios de depósito en garantía. Estas mejoras en el servicio aumentan la retención de clientes y generan valores de transacción más elevados en el mercado.

Análisis geográfico

El Reino Unido concentra el 20,41% del valor de las transacciones en el mercado europeo de relojes de comercio electrónico, respaldado por redes logísticas consolidadas, elevadas tasas de adopción de tarjetas de crédito y una importante presencia en el mercado de lujo. El sector financiero de Londres mantiene un elevado gasto discrecional y atrae a turistas internacionales en busca de compras libres de impuestos, lo que contribuye a las ventas transfronterizas. El predominio de las marcas de lujo globales y la alta confianza del consumidor en los servicios de autenticación en línea refuerzan aún más las transacciones de relojes en línea en el Reino Unido.

España proyecta una CAGR del 8,45% hasta 2031, impulsada por el aumento de la riqueza de la clase media, la alta penetración de teléfonos inteligentes y el apoyo gubernamental a las empresas digitales. Según datos del Banco Mundial, el PIB per cápita aumentó de 27.233,9 USD en 2020 a 35.297 USD en 2024 en España. La integración de la tecnología de prueba virtual en las plataformas de comercio electrónico españolas mejora la confianza en el ajuste y las tasas de conversión. La preferencia de la Generación Z por los accesorios de tendencia impulsa la demanda de relojes premium en el mercado. Además, las colaboraciones con influencers de moda y celebridades locales están ayudando a las plataformas en línea a llegar a los grupos demográficos más jóvenes.

Alemania, Francia e Italia representan mercados consolidados con un fuerte reconocimiento de marca. Los consumidores franceses exhiben uno de los mayores niveles de gasto en lujo per cápita a escala mundial. La cultura técnica de Alemania respalda la demanda de piezas de relojería de precisión, mientras que los minoristas italianos ofrecen colecciones especializadas de relojeros independientes. Los Países Bajos y Suecia se benefician de una integración digital completa, con un uso generalizado de tarjetas de débito y eficientes sistemas de entrega de paquetes que generan valores de pedido promedio elevados. Los países de Europa del Este, incluida Polonia, registran un crecimiento en volumen de dos dígitos desde bases más reducidas, beneficiándose de las redes logísticas europeas que reducen los tiempos de entrega. Estas características del mercado sostienen el crecimiento regional en el mercado europeo de relojes en línea.

Panorama competitivo

El mercado europeo de relojes en línea exhibe una intensidad competitiva moderada, caracterizada por una estructura fragmentada. Los fabricantes suizos tradicionales, como Rolex, mantienen su poder de fijación de precios a través de una producción limitada y narrativas de marca centradas en el patrimonio. Las empresas tecnológicas como Apple y Samsung compiten ofreciendo funciones biométricas avanzadas y ecosistemas integrados, lo que amplía la base de consumidores del mercado. Las plataformas de mercado en línea, especialmente en el segmento de reventa de lujo autenticada, actúan como intermediarios clave que influyen en el descubrimiento de productos y la transparencia de precios. La coexistencia de la artesanía de legado y la innovación impulsada por la tecnología pone de relieve la evolución de las preferencias del diverso público europeo comprador de relojes.

Los actores del mercado demuestran enfoques estratégicos variados. Rolex redujo la producción un 2% en 2024 para mantener la exclusividad, mientras que Apple se centró en desarrollar capacidades de monitorización de la presión arterial para sus modelos de 2025. Chrono24 implementó certificados de autenticación basados en cadena de bloques para combatir los productos falsificados. Samsung estableció asociaciones con los principales proveedores de telecomunicaciones europeos para integrar sus aplicaciones de salud. Estas iniciativas reflejan la competencia continua por la presencia en el mercado y la retención de clientes en el mercado europeo de relojes de comercio electrónico.

El mercado presenta varias oportunidades de crecimiento. Las colecciones de relojes neutras en cuanto al género ganan popularidad entre los consumidores más jóvenes, mientras que las características respetuosas con el medio ambiente, incluidos los materiales reciclados y las opciones de entrega neutras en carbono, atraen a los clientes orientados a la sostenibilidad. Las ofertas basadas en servicios, como las suscripciones de mantenimiento y los programas de intercambio garantizados, ayudan a fortalecer las relaciones con los clientes. Las empresas que combinan eficazmente opciones de pago flexibles, servicios de autenticación y envíos internacionales eficientes se posicionan para aumentar su cuota de mercado. Las marcas que se adaptan de forma proactiva a las tendencias de estilo de vida cambiantes y a los valores de consumo ético están bien posicionadas para el crecimiento a largo plazo.

Líderes de la Industria Europea de Relojes en Comercio Electrónico

Apple Inc.

Huawei Technologies Co. Ltd.

Fossil Group Inc.

Rolex SA

The Swatch Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Huawei lanzó el HUAWEI WATCH 5, que incorpora el sistema HUAWEI TruSense con tecnología Multi-sensing X-TAP y módulo de sensor distribuido. El sistema permite la monitorización de la salud mediante mediciones en la yema del dedo, proporcionando datos de salud precisos y rápidos. El reloj incluye controles gestuales con las funciones "Doble deslizamiento" y "Doble toque" para la interacción del usuario.

- Abril de 2025: Luminox, el fabricante suizo de relojes, lanzó la serie Navy SEAL 4230. El reloj incorpora elementos de diseño que reflejan los requisitos operativos de los Navy SEALs y las unidades de fuerzas especiales. Esta versión actualizada del reloj Luminox Navy SEAL hace hincapié en la durabilidad y la precisión en condiciones extremas.

- Marzo de 2025: UNA Watch, con sede en Edimburgo, obtuvo 300.000 GBP en inversión de SFC Capital para desarrollar su reloj deportivo GPS modular. La empresa tiene previsto utilizar la financiación para mejorar el desarrollo de su producto, ampliar su equipo y acelerar la entrada al mercado. El diseño modular permite a los usuarios personalizar las funciones de su reloj según sus necesidades y preferencias atléticas específicas.

- Febrero de 2025: Amazfit presentó el reloj inteligente Active 2 en Europa. El dispositivo cuenta con una pantalla AMOLED de 1,32'' con esfera redonda protegida por vidrio templado 2,5D, diferenciándose del diseño cuadrado de su predecesor. El Active 2, dirigido a atletas y entusiastas del fitness, ofrece funciones integrales a un precio significativamente inferior al de los relojes inteligentes premium.

Alcance del Informe del Mercado Europeo de Relojes en Comercio Electrónico

Un reloj es un dispositivo portátil para medir el tiempo que se lleva en la muñeca, diseñado para registrar la hora y que a menudo incluye funciones adicionales como indicación de fecha, cronómetro, alarmas e incluso funciones avanzadas como seguimiento de actividad física o capacidades de GPS. Los relojes de comercio electrónico se refieren a la venta al público y la adquisición en línea de relojes a través de plataformas de comercio electrónico, como sitios web o aplicaciones móviles.

El mercado norteamericano de relojes de comercio electrónico está segmentado en función del tipo de producto, el tipo de plataforma y la geografía. Según el tipo de producto, el mercado se segmenta en cuarzo/mecánico e inteligente. Por tipo de plataforma, el mercado se divide en minoristas de terceros y el sitio web propio de la empresa. Por geografía, el informe analiza las principales economías de los países de la región, como el Reino Unido, Alemania, España, Francia, Italia, Rusia y el resto de Europa.

La dimensión del mercado se ha calculado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cuarzo/Mecánico | |

| Reloj digital | Relojes inteligentes |

| Otros tipos digitales |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| Unisex |

| Mercado de terceros |

| Plataforma propia de la empresa |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de producto | Cuarzo/Mecánico | |

| Reloj digital | Relojes inteligentes | |

| Otros tipos digitales | ||

| Por categoría | Masivo | |

| Premium | ||

| Por usuario final | Hombres | |

| Mujeres | ||

| Unisex | ||

| Por tipo de plataforma | Mercado de terceros | |

| Plataforma propia de la empresa | ||

| Por país | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de relojes de comercio electrónico en 2026?

El mercado se sitúa en 9.070 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 6,39%, alcanzando los 12.370 millones de USD en 2031.

¿Qué segmento de producto muestra el mayor dinamismo de crecimiento?

Los relojes digitales, liderados por los relojes inteligentes, avanzan a una CAGR del 6,75% hasta 2031.

¿Qué país europeo tiene la previsión de crecimiento más rápido?

España lidera con una CAGR esperada del 8,45% durante el período de previsión.

Última actualización de la página el: