Tamaño y Participación del Mercado de Latas Metálicas de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Latas Metálicas de India por Mordor Intelligence

Se espera que el tamaño del mercado de latas metálicas de India crezca de USD 1.720 millones en 2025 a USD 1.790 millones en 2026 y se prevé que alcance USD 2.210 millones en 2031 a una CAGR del 4,24% durante 2026-2031. La creciente demanda de envases reciclables, las continuas ampliaciones de capacidad por parte de convertidores globales y nacionales, y la ventaja de costos del aluminio sustentan esta expansión sostenida. El mercado de latas metálicas de India se beneficia de la producción anual de aluminio del país de 4,1 millones de toneladas, lo que garantiza la disponibilidad de materia prima local incluso cuando los precios globales de los metales permanecen volátiles. El apoyo continuo de políticas a través de las normas de Responsabilidad Extendida del Productor (REP) vigentes desde abril de 2025 refuerza el atractivo del metal frente a los plásticos de un solo uso, mientras que inversiones como el sitio greenfield de USD 150 millones del CANPACK Group en Uttar Pradesh confirman la confianza a largo plazo entre los actores internacionales. El rápido crecimiento en bebidas listas para consumir, aerosoles de cuidado personal e inhaladores farmacéuticos continúa ampliando la diversidad de usuarios finales, lo que permite a los productores distribuir el riesgo entre múltiples categorías de consumidores. La intensidad competitiva está aumentando gradualmente, aunque persiste la fragmentación a medida que los especialistas regionales crecen junto con los nuevos participantes multinacionales.

Conclusiones Clave del Informe

- Por tipo de material, el aluminio lideró con el 69,92% de la participación del mercado de latas metálicas de India en 2025; se prevé que el acero registre la CAGR de segmento más rápida del 5,21% hasta 2031.

- Por estructura de lata, los formatos de dos piezas capturaron el 52,74% del tamaño del mercado de latas metálicas de India en 2025, mientras que las variantes de aerosol monobloc se proyecta que se expandan a una CAGR del 5,61% hasta 2031.

- Por capacidad, las latas de 250-500 ml tuvieron una participación del 31,05% del tamaño del mercado de latas metálicas de India en 2025, aunque los formatos de ≤250 ml avanzan a una CAGR del 5,72% hasta 2031.

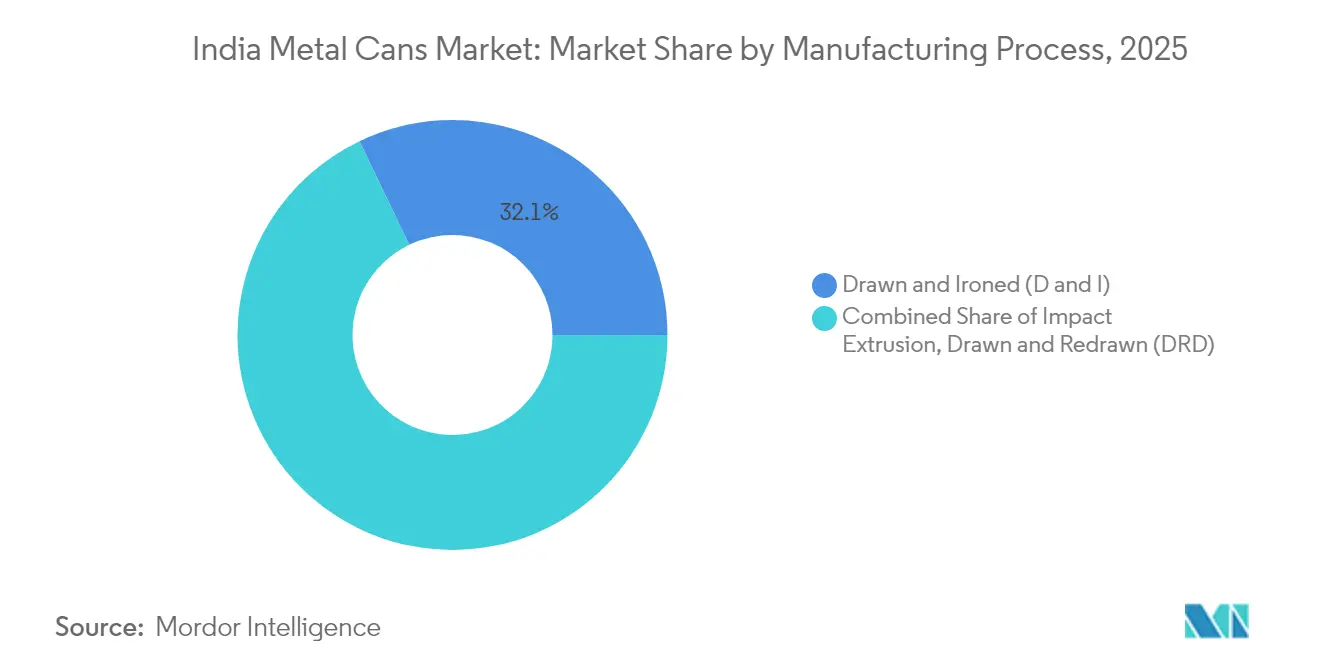

- Por proceso de fabricación, el Embutido e Ironing (D e I) representó el 32,12% del tamaño del mercado de latas metálicas de India en 2025; la extrusión por impacto registra la CAGR más alta del 5,55% impulsada por la demanda de aerosoles.

- Por industria de usuario final, las bebidas representaron el 39,88% de los ingresos en 2025, mientras que los productos farmacéuticos registran la CAGR más sólida del 5,78% hasta 2031.

- Por geografía, Maharashtra y Gujarat juntos representaron el 47,62% del tamaño del mercado de latas metálicas de India en 2025, respaldados por cadenas de suministro de aluminio integradas y acceso a puertos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Latas Metálicas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento en alimentos de conveniencia y listos para consumir | +1.20% | Nacional; ganancias tempranas en Bombay, Delhi, Bengaluru | Mediano plazo (2-4 años) |

| Mayor adopción de latas de bebidas en cerveza artesanal y bebidas energéticas | +0.80% | Centros urbanos en Maharashtra, Karnataka, Goa | Corto plazo (≤ 2 años) |

| Mayores tasas de reciclaje y regulaciones de economía circular | +0.70% | Nacional; enfoque de cumplimiento en las principales ciudades | Largo plazo (≥ 4 años) |

| Aumento de la demanda de aerosoles en el segmento de cuidado personal | +0.90% | India urbana y semiurbana | Mediano plazo (2-4 años) |

| Surgimiento de SKUs indígenas de chai/café en lata | +0.60% | Nacional; canales premium | Mediano plazo (2-4 años) |

| Clústeres rurales de procesamiento de frutas que adoptan el enlatado | +0.40% | Maharashtra, Andhra Pradesh, Karnataka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento en Alimentos de Conveniencia y Listos para Consumir

Las comidas y bebidas listas para consumir estables en estantería están impulsando a los fabricantes a adoptar envases metálicos que admiten una vida útil ambiente de 18 meses, minimizan los costos de refrigeración y permiten un posicionamiento premium en los estantes del comercio minorista moderno. El programa Pradhan Mantri Kisan Sampada Yojana del gobierno ha destinado INR 6.000 crore (USD 720 millones) a infraestructura de procesamiento de alimentos, respaldando directamente 42 megaparques que albergan nuevas líneas de enlatado. Marcas como Tata Consumer Products aprovecharon este apoyo al introducir latas de café listo para consumir de 180 ml en octubre de 2024, con un precio entre un 15 y un 20% superior a las alternativas de PET, pero registrando una mayor demanda en los supermercados metropolitanos.[2]World Aerosols, "Último Volumen de Revista 8 Número 3," worldaerosols.comLa fuerte barrera del aluminio contra el oxígeno y la luz mantiene la integridad del sabor, lo que permite a los procesadores garantizar un sabor auténtico de chai o café sin depender de la cadena de frío. Los subsidios que cubren el 35% del costo de capital para equipos de enlatado inclinan aún más la economía a favor del metal, especialmente para envases de pequeño formato orientados al control de porciones y márgenes premium. A medida que la penetración del comercio minorista organizado supera el 12% de la facturación de comestibles de India en 2025, el mercado de latas metálicas de India gana un motor de crecimiento duradero.

Mayor Adopción de Latas de Bebidas en Cerveza Artesanal y Bebidas Energéticas

El bajo peso del aluminio reduce los gastos logísticos en aproximadamente un 30% en comparación con el vidrio, lo cual es crucial para las cervecerías independientes que envían productos a metrópolis distantes.[3]Times of India, "Nippon Paint de Japón Busca Nuevas Inversiones," timesofindia.indiatimes.com Las marcas artesanales en Goa, Maharashtra y Karnataka eligen cada vez más los tamaños de 330 ml y 500 ml que se adaptan a precios premium mientras protegen la carbonatación. Los fabricantes de bebidas energéticas destacan la conductividad térmica del aluminio para un enfriamiento rápido, un importante desencadenante de compra por impulso en el clima cálido de India. Los comentarios de la industria indican una rotación de inventario un 25% más rápida para los SKUs enlatados gracias a la mayor vida útil y menor rotura. Además, la certificación IS 18427 del Bureau of Indian Standards, finalizada en 2024, ofrece a los productores de bebidas alcohólicas una vía de cumplimiento clara que elimina la ambigüedad regulatoria anterior. A medida que estas categorías de nicho escalan, el mercado de latas metálicas de India recibe volumen incremental de alto margen que compensa la demanda más débil en segmentos de refrescos commoditizados.

Mayores Tasas de Reciclaje y Regulaciones de Economía Circular

Las normas de REP vigentes desde abril de 2025 obligan a los fabricantes a garantizar el reciclaje del 70% de los envases de aluminio para 2027, un objetivo que está bien dentro del rendimiento de recuperación urbana actual de la industria de latas metálicas del 85%. La reciclabilidad de circuito cerrado del aluminio ahorra el 95% de la energía requerida para la fundición primaria, lo que ofrece reducciones tangibles de la huella de carbono, una métrica que las grandes empresas de bienes de consumo ahora divulgan en sus informes anuales de ESG. La inversión de Hindalco de INR 45.000 crore (USD 5.400 millones) en una red de procesamiento de chatarra de 500.000 toneladas garantiza la materia prima y reduce la volatilidad de costos. Se espera que los incentivos de logística inversa incorporados en las directrices de REP amplíen la recolección desde las ciudades de nivel 2, impulsando el mercado de latas metálicas de India al tiempo que permiten a los convertidores comercializar las latas como envases de "carbono casi nulo".

Aumento de la Demanda de Aerosoles en el Segmento de Cuidado Personal

Los envíos totales de aerosoles de aluminio a India ascendieron a un estimado de 650 millones de unidades en 2024, impulsados por desodorantes, sprays para el cabello y el creciente segmento de cuidado masculino. El productor local Sterling Enterprises ahora suministra latas monobloc tan pequeñas como 50 ml, atendiendo la demanda de envases de tamaño de viaje preferidos por los compradores de comercio electrónico. Las líneas de extrusión por impacto pueden producir paredes más delgadas sin comprometer las clasificaciones de presión, lo que reduce el insumo de metal por lata en un 15% y mejora los márgenes. El crecimiento del ingreso disponible nacional apoya la premiumización, mientras que los consumidores urbanos demuestran mayor disposición a pagar por metal reciclable frente a contenedores de propelente de plástico no reciclable. Estas tendencias sostienen una sólida CAGR del 5,94% para los aerosoles monobloc dentro del mercado de latas metálicas de India hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de sustitución por PET y envases flexibles | −1.1% | Nacional; mayor impacto en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en los costos del aluminio y la hojalata | −0.8% | Nacional; todos los fabricantes | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro nacional de hojalata | −0.6% | Nacional; clústeres alimentarios | Mediano plazo (2-4 años) |

| Incertidumbre en la transferencia de costos de REP | −0.4% | Nacional; pequeños fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de Sustitución por PET y Envases Flexibles

Las botellas de PET y las bolsas retort aún superan a las latas en un 20–30% en costo de material, lo que inclina a los envasadores sensibles al precio en refrescos carbonatados y aceites comestibles. La compra de Manjushree Technopack por parte de la firma de capital privado PAG por INR 8.400 crore (USD 1.010 millones) en noviembre de 2024 subraya el apetito inversor por los plásticos. La transparencia del PET satisface a los consumidores que prefieren la validación visual del producto, mientras que los envases flexibles permiten bolsas de pie que ocupan menos espacio en estantería. Los actores del plástico están invirtiendo en infraestructura de reciclaje de botella a botella para contrarrestar la ventaja de sostenibilidad del aluminio, un esfuerzo que podría moderar el crecimiento a corto plazo del mercado de latas metálicas de India en los segmentos masivos. Aun así, el aluminio mantiene su dominio donde la presión interna o la protección del sabor son innegociables, lo que otorga a las latas una posición segura a pesar del riesgo de sustitución.

Volatilidad en los Costos del Aluminio y la Hojalata

Los precios al contado de la Bolsa de Metales de Londres oscilaron un 25% durante 2024, moviéndose entre USD 2.100 y USD 2.700 por tonelada a medida que los costos energéticos y las perturbaciones geopolíticas agitaron el mercado. Las importaciones de hojalata representan el 60% de la demanda india, exponiendo a los enlatadores a fluctuaciones cambiarias y derechos antidumping. Los convertidores más pequeños que carecen de mecanismos de cobertura vieron sus márgenes de EBITDA caer por debajo del 8% a finales de 2024. Los grandes actores mitigan el riesgo mediante acuerdos de suministro a largo plazo y recuperación interna de chatarra, pero la volatilidad sigue siendo un dolor de cabeza operativo. Las persistentes oscilaciones en los precios de los metales podrían acelerar la consolidación dentro de la industria de latas metálicas de India a medida que las empresas subcapitalizadas abandonen el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Aluminio Asegura el Liderazgo

El aluminio mantuvo una participación del 69,92% del mercado de latas metálicas de India en 2025, respaldado por la capacidad de fundición nacional que protege a los convertidores de la exposición a las importaciones. Se prevé que el segmento registre una CAGR del 4,95%, sustentada por la expansión del reciclaje de Hindalco, que reduce los costos de insumos en un 20% frente al metal primario. El acero recubierto de estaño mantiene relevancia de nicho en alimentos que requieren una elevada resistencia a la corrosión por azufre, aunque su desventaja de peso limita la penetración en bebidas y aerosoles. Los consumidores asocian cada vez más el aluminio con credenciales premium y ecológicas, reforzando su papel dominante en múltiples tamaños de envase. La resiliencia de la cadena de suministro y la favorabilidad regulatoria garantizan que el dominio del aluminio en el mercado de latas metálicas de India se mantenga firme.

Los productos secundarios como las latas de acero para curris y encurtidos aprovechan la construcción de tres piezas que permite flexibilidad en el cuello y la forma. Sin embargo, la limitada fabricación nacional de hojalata obliga a depender de las importaciones, lo que aumenta el costo de llegada y restringe el crecimiento. Las inversiones continuas en aleaciones de aluminio ligeras y lacas interiores a base de agua amplían aún más la brecha de rendimiento, confirmando al aluminio como el pilar del mercado de latas metálicas de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura de Lata: Dominio de Dos Piezas y Auge de Aerosoles

Las latas de dos piezas embutidas y con pared ironing entregaron una participación del 52,74% en 2025 gracias a la eficiencia de materiales y las líneas de producción de alta velocidad que superan las 2.000 latas/minuto. Las paredes sin costura previenen microfugas en bebidas carbonatadas, lo que apoya ciclos de distribución extendidos vitales en un país donde las redes de refrigeración siguen siendo desiguales. La instalación de CANPACK en Uttar Pradesh, cuya construcción comenzó en febrero de 2025, añadirá más de 2.000 millones de unidades de dos piezas anualmente, aliviando la escasez de suministro. Los formatos de aerosol monobloc, aunque solo representan el 8,12% del volumen unitario, se están expandiendo a una CAGR líder en el mercado del 5,61% a medida que evolucionan los hábitos de cuidado personal y los inhaladores farmacéuticos ganan terreno.

Los cuerpos de tres piezas continúan sirviendo a alimentos básicos como el ghee y la leche condensada, donde el vacío interno en lugar de la presión es la principal preocupación. Sin embargo, las continuas entradas de capital en la automatización de dos piezas sugieren que las latas de dos piezas seguirán absorbiendo participación de mercado, destacando una vez más la productividad como palanca central en el mercado de latas metálicas de India.

Por Capacidad/Tamaño: El Rango Medio Lidera, los Formatos Pequeños se Aceleran

Los tamaños de envase entre 250 ml y 500 ml representaron el 31,05% del volumen de 2025, alineándose con las normas de consumo de refrescos y cerveza de una sola porción. Las unidades más pequeñas de ≤250 ml, incluida la lata de café listo para consumir de 180 ml de Tata Consumer, están montando una ola de CAGR del 5,72%, impulsada por las tendencias de control de porciones que resuenan entre los profesionales urbanos que cuidan su peso. Las minilatas también ayudan a las marcas a lograr precios premium por mililitro, mejorando los ingresos por kilogramo de aluminio consumido. Los formatos más grandes de más de 1.000 ml siguen siendo el dominio de pinturas institucionales y lubricantes automotrices, pero el crecimiento aquí está moderado por la aparición de contenedores compuestos y tambores de HDPE que ofrecen ventajas de costo.

Por Proceso de Fabricación: La Tecnología de Embutido e Ironing Domina

La tecnología de Embutido e Ironing manejó el 32,12% de la producción de 2025, valorada por reducir el uso de aluminio hasta en un 15% en relación con las líneas de Embutido y Reembutido. Se proyecta que el tamaño del mercado de latas metálicas de India para latas de Embutido e Ironing se expanda a una CAGR estable del 4,62% a medida que lleguen líneas adicionales de alta velocidad desde Europa y China. La extrusión por impacto, la tecnología detrás de los monoblocs de aerosol, registra una CAGR más rápida del 5,55%. Las mejoras de automatización, como la robótica para el revestimiento de fondos de lata y la inspección visual en línea, reducen las tasas de defectos por debajo de 150 ppm, un estándar exigido por los envasadores multinacionales. La patente de 2025 de Ball Corporation para fondos recierrables demuestra la innovación continua en este proceso maduro, ilustrando cómo las características incrementales pueden defender la participación frente a otros formatos de envase.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Bebidas a la Cabeza, Farmacéuticos en Rápido Ascenso

Las bebidas representaron el 39,88% de los ingresos en 2025, ya que las marcas de cerveza, bebidas energéticas y agua saborizada priorizaron la tolerancia a la presión y la neutralidad de sabor del aluminio. Se espera que el tamaño del mercado de latas metálicas de India para bebidas crezca a una CAGR estable del 4,12% hasta 2031, ayudado por el auge de la cerveza artesanal y el despliegue de máquinas expendedoras en ciudades de nivel 1. Los productos farmacéuticos, aunque con una modesta participación del 3,08% hoy en día, exhiben una CAGR del 5,78% impulsada por los inhaladores de dosis medida que dependen de los recipientes de aluminio para la esterilidad y la precisión dimensional. Los aerosoles de cuidado personal también registran un crecimiento superior al promedio a medida que el gasto en cuidado personal aumenta en dos dígitos en los mercados metropolitanos. Las pinturas, los productos químicos y los fluidos automotrices completan la demanda, pero siguen siendo sensibles a los ciclos económicos, lo que lleva a los convertidores a diversificarse hacia recubrimientos especiales de alto margen para proteger las ganancias.

Análisis Geográfico

El oeste de India, concretamente Maharashtra y Gujarat, alberga casi la mitad de la fabricación nacional gracias al acceso a puertos, la proximidad a las materias primas y los generosos incentivos fiscales. Maharashtra aprovecha su base de consumidores en torno a Bombay y Pune para acelerar el lanzamiento de nuevas bebidas, mientras que el ecosistema de laminación de aluminio de Gujarat estrecha las cadenas de suministro para el material de cuerpo de lata. Los estados del sur, como Karnataka y Tamil Nadu, se especializan en aerosoles farmacéuticos y alimentos especiales, aprovechando la mano de obra cualificada y los clústeres de biotecnología. Las plantas de Shetron Limited en Bengaluru y Raigad destacan un modelo de doble estado que equilibra la logística entre los bolsillos de demanda del norte y del sur. El norte de India está atrayendo ahora grandes inversiones, con el megasitio de CANPACK en Uttar Pradesh posicionado para servir al cinturón de Delhi-NCR, la mayor zona de consumo individual de India, mientras aprovecha los corredores de carga dedicados para llegar a los estados del este. El este sigue siendo poco desarrollado, pero podría emerger como un punto caliente de fabricación después de 2027, una vez que las mejoras del corredor reduzcan los tiempos de tránsito a puertos como Calcuta y Paradip. Los diferenciales de política regional en tarifas eléctricas, tasas de arrendamiento de terrenos y mandatos de reciclaje seguirán determinando dónde se instala la nueva capacidad, manteniendo la estrategia de ubicación como una cuestión viva para cada participante en el mercado de latas metálicas de India.

Panorama Competitivo

El mercado de latas metálicas de India muestra una fragmentación moderada, con los cinco principales actores controlando poco menos del 60% de la capacidad. Empresas globales como CANPACK, Crown Holdings y Ball Corporation se asocian o adquieren participaciones en convertidores locales para evitar las curvas de aprendizaje regulatorio y asegurar terrenos rápidamente. Los campeones nacionales Hindustan Tin Works y Kaira Can Company aprovechan las relaciones de larga data con empresas de bienes de consumo de rápida rotación y la agilidad en tiradas cortas para defender la participación regional. La integración vertical en la recolección de chatarra y la fundición de lingotes secundarios es una tendencia clara: Hindalco lidera con una construcción de reciclaje de 500.000 toneladas que ofrece un ahorro del 20% en costos de insumos.[1]India Brand Equity Foundation, "Obtenga información sobre la industria de metales y minería en India," ibef.org Mientras tanto, la diferenciación tecnológica, ejemplificada por la patente de fondos recierrables de Ball, permite precios premium en un negocio de contenedores que de otro modo sería commoditizado. Los nuevos participantes enfrentan altas barreras de capital: cada línea de alta velocidad de dos piezas cuesta entre USD 55 y 60 millones, más rigurosas certificaciones de calidad, lo que confiere a los titulares un foso defensible. Los rumores de fusiones y adquisiciones persisten, centrados en especialistas en aerosoles y actores regionales de latas para alimentos, lo que indica que la consolidación del mercado probablemente avanzará durante los próximos cinco años.

Líderes de la Industria de Latas Metálicas de India

Casablanca Industries Pvt. Ltd

Can-Pack S.A.

Ball Corporation

Hindustan Tin Works Ltd.

Oricon Enterprises Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: CANPACK Group inició la construcción de una planta de latas de bebidas de USD 150 millones en Uttar Pradesh, la mayor inversión en un solo sitio del sector hasta la fecha

- Febrero de 2025: Ball Corporation obtuvo una patente para fondos de latas de aluminio recierrables, mejorando la comodidad para las bebidas carbonatadas

- Diciembre de 2024: Sonoco finalizó la compra de Eviosys, creando un líder mundial en envases metálicos con mayor capacidad de I+D relevante para India

- Noviembre de 2024: Ball Corporation completó la adquisición de los activos de aerosoles europeos de Alucan, ampliando la tecnología que podría incorporarse a las operaciones en India

Alcance del Informe del Mercado de Latas Metálicas de India

Las latas metálicas son muy adecuadas para el estilo de vida móvil del consumidor, ya que pueden transportarse fácilmente a eventos al aire libre, festivales y playas. En contraste, el vidrio generalmente está prohibido debido a su fragilidad. Además, la asequibilidad y reciclabilidad de las latas, la creciente popularidad de las bebidas energéticas y el lanzamiento de nuevos productos contribuyen al crecimiento del mercado estudiado. El estudio rastrea el consumo en el mercado considerando los ingresos generados por las ventas de latas metálicas en el mercado nacional.

El mercado de latas metálicas de India está segmentado por tipo (aluminio, acero) y usuario final (alimentos, bebidas, cosméticos y cuidado personal, productos farmacéuticos, pinturas, automotriz). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en millones de USD para todos los segmentos mencionados anteriormente.

| Aluminio |

| Acero |

| Dos Piezas |

| Tres Piezas |

| Aerosol Monobloc |

| ≤250 ml |

| 250–500 ml |

| 500–1.000 ml |

| >1.000 ml |

| Embutido e Ironing (D e I) |

| Embutido y Reembutido (DRD) |

| Extrusión por Impacto |

| Alimentos |

| Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Pinturas y Productos Químicos Industriales |

| Fluidos y Lubricantes Automotrices |

| Otra Industria de Usuario Final |

| Por Tipo de Material | Aluminio |

| Acero | |

| Por Estructura de Lata | Dos Piezas |

| Tres Piezas | |

| Aerosol Monobloc | |

| Por Capacidad / Tamaño | ≤250 ml |

| 250–500 ml | |

| 500–1.000 ml | |

| >1.000 ml | |

| Por Proceso de Fabricación | Embutido e Ironing (D e I) |

| Embutido y Reembutido (DRD) | |

| Extrusión por Impacto | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Cuidado Personal y Cosméticos | |

| Productos Farmacéuticos | |

| Pinturas y Productos Químicos Industriales | |

| Fluidos y Lubricantes Automotrices | |

| Otra Industria de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de latas metálicas de India?

El tamaño del mercado de latas metálicas de India está valorado en USD 1.790 millones en 2026 y está previsto que alcance USD 2.210 millones en 2031.

¿Qué material lidera la producción de latas en India?

El aluminio domina con una participación del 69,92%, impulsado por la capacidad de fundición local y la sólida economía del reciclaje.

¿Qué segmento de uso final está creciendo más rápido?

Los productos farmacéuticos, en particular los sistemas de administración de medicamentos en aerosol, avanzan a una CAGR del 5,78% hasta 2031.

¿Cómo afectan las normas de REP a los fabricantes de latas?

La REP exige el reciclaje del 70% de los envases de aluminio para 2027, favoreciendo a las latas porque las tasas de recuperación urbana ya superan el 80%.

¿Qué región atrae la mayor nueva capacidad?

El oeste de India sigue siendo el núcleo principal, pero el norte de Uttar Pradesh está emergiendo gracias a la gran inversión greenfield de CANPACK.

Última actualización de la página el: