Tamaño y Participación del Mercado de Maquinaria de Envasado de Alimentos y Bebidas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 21.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Envasado de Alimentos y Bebidas por Mordor Intelligence

El tamaño del mercado de maquinaria de envasado de alimentos y bebidas alcanzó los USD 21,67 mil millones en 2025 y se prevé que llegue a USD 29,72 mil millones en 2030, expandiéndose a una CAGR del 6,52% durante 2025-2030. La creciente demanda de líneas de envasado automatizadas y eficientes en el uso de recursos se ve reforzada por los objetivos corporativos de sostenibilidad, normas más estrictas de seguridad alimentaria y la aparición de formatos de envase impulsados por el comercio electrónico en las economías en desarrollo. Las plataformas de maquinaria flexible que operan con múltiples tamaños de envase sin cambios de formato prolongados están experimentando una fuerte adopción a medida que los propietarios de marcas multiplican las referencias, mientras que la inspección en línea habilitada por inteligencia artificial reduce el retrabajo y respalda la operación continua. El menor uso general de materiales y el peso de transporte reducido posicionan los envases rígidos y flexibles ligeros como palancas atractivas para las hojas de ruta de reducción de carbono. Los patrones de inversión regionales reflejan los cambios en la capacidad de procesamiento de alimentos: Asia-Pacífico mantiene la mayor base instalada, Oriente Medio acelera más rápido y América del Norte se centra en proyectos de modernización que añaden conectividad a las líneas heredadas. Los proveedores capaces de integrar robótica, sistemas de visión y análisis en la nube en una única oferta llave en mano obtienen una prima de precio apreciable, elevando las apuestas competitivas para los constructores especialistas más pequeños.

Conclusiones Clave del Informe

- Por tipo de máquina, el segmento de sistemas de llenado capturó el 22,74% de la participación del mercado de maquinaria de envasado de alimentos y bebidas en 2024.

- Por nivel de automatización, se proyecta que el tamaño del mercado de maquinaria de envasado de alimentos y bebidas para equipos semiautomáticos crezca a una CAGR del 7,93% entre 2025 y 2030.

- Por tipo de envase, el segmento de formatos rígidos capturó el 39,73% de la participación del mercado de maquinaria de envasado de alimentos y bebidas en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de maquinaria de envasado de alimentos y bebidas para líneas de carne, aves de corral y mariscos crezca a una CAGR del 8,61% entre 2025 y 2030.

- Por geografía, se proyecta que el tamaño del mercado de maquinaria de envasado de alimentos y bebidas para Oriente Medio crezca a una CAGR del 9,07% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Maquinaria de Envasado de Alimentos y Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envases monomateriales sostenibles | +1.2% | Global, con inicio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda de alimentos listos para consumir en Asia emergente | +1.8% | Núcleo en APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Programas de reducción de peso en bebidas | +0.9% | Global, principales centros de embotellado | Corto plazo (≤ 2 años) |

| Proliferación de referencias tras la pandemia | +1.1% | América del Norte y UE, en aumento en APAC | Mediano plazo (2-4 años) |

| Inspección en línea habilitada por inteligencia artificial | +0.8% | Regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Líneas asépticas para lácteos de origen vegetal | +0.7% | América del Norte y UE, APAC emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido cambio hacia envases monomateriales sostenibles

Los propietarios de marcas exigen ahora estructuras de film y bolsa que utilicen un único polímero y que, al mismo tiempo, protejan los alimentos sensibles a la humedad y al oxígeno. Los proveedores de equipos responden con módulos de control de tensión diseñados específicamente, una manipulación más suave de la banda y estaciones avanzadas de recubrimiento superficial para que los sustratos de un solo polímero funcionen a velocidades comerciales sin delaminación. El compromiso de Unilever de eliminar los «plásticos problemáticos» para 2025 aumentó la visibilidad global y desencadenó un aumento en las solicitudes de modernización de maquinaria para líneas de aperitivos y confitería. En 2024, los fabricantes de equipos originales europeos registraron un 30% más de solicitudes de cotización para sistemas preparados para monomateriales, lo que los impulsó a escalar rápidamente sus esfuerzos de investigación y desarrollo en recubrimientos de barrera. En virtud del Reglamento de la UE sobre Envases y Residuos de Envases, los films compuestos no conformes se enfrentan a tasas crecientes, por lo que los grupos alimentarios multinacionales estandarizan globalmente en nuevos sustratos que reducen la complejidad regulatoria. El ciclo de inversión de capital resultante impulsa una parte apreciable del crecimiento previsto a medida que los procesadores priorizan el rediseño de envases antes de los plazos legislativos.

Creciente demanda de formatos listos para consumir en Asia emergente

La acelerada migración urbana en India, Vietnam e Indonesia impulsa el consumo en movimiento, obligando a los procesadores locales a instalar líneas de llenado, envasado en atmósfera modificada y bolsas que ofrezcan comidas estables en estantería y con porciones controladas. La categoría de alimentos listos para consumir de India se expandió un 23% en 2024, respaldada por las directrices de la Autoridad de Seguridad e Inocuidad Alimentaria de India que destacan el diseño higiénico y la trazabilidad como criterios determinantes para la aprobación de plantas.[1]Autoridad de Seguridad e Inocuidad Alimentaria de India, "Informe Anual 2024," fssai.gov.in La inversión extranjera directa, en particular USD 2.100 millones en el segmento de alimentos procesados de Vietnam el año pasado, orienta el gasto hacia equipos de alta velocidad pero configurables, capaces de realizar tiradas de envases pequeños. Las unidades semiautomáticas ganan preferencia porque permiten la automatización incremental al tiempo que conservan el capital, una propuesta atractiva para las empresas regionales que aún desarrollan sus recursos de ingeniería internos. La certificación ISO 22000 emerge como el pasaporte a los mercados de exportación, alineando a los compradores locales con proveedores que ya incorporan diseño sanitario, limpieza en sitio y registro electrónico de lotes en los modelos base.

La inspección en línea habilitada por inteligencia artificial reduce el costo total de la calidad

Las cámaras de visión acopladas con algoritmos de aprendizaje automático detectan ahora vacíos en los sellos, etiquetas frontales incorrectas o llenados insuficientes con una precisión del 99,7%, superando la inspección manual y reduciendo a la mitad los costos de mano de obra en grandes plantas de bebidas. Los proyectos piloto de Tetra Pak redujeron los niveles de rechazo falso en un 40% en 2024, lo que se traduce en ahorros significativos de materiales y ciclos de retrabajo reducidos. El flujo continuo de datos también alimenta análisis predictivos que detectan la deriva de las boquillas o el desgaste de las barras calefactoras horas antes de que se produzcan defectos. Estos avances resuenan en las aplicaciones farmacéuticas y de nutrición infantil, donde los protocolos de validación de la Administración de Alimentos y Medicamentos ahora hacen referencia explícita a la gobernanza de modelos de inteligencia artificial, lo que brinda claridad regulatoria a los adoptantes tempranos. Los proveedores interesados en asegurar ingresos posventa integran paneles de control en la nube, diagnósticos remotos y análisis por suscripción, añadiendo un elemento recurrente a las ventas tradicionales de equipos de una sola vez.

Inversión impulsada por la seguridad alimentaria en líneas asépticas para lácteos de origen vegetal

Las bebidas de avena, almendra y guisante estables en estantería requieren entornos de llenado ultralimpios para evitar tratamientos térmicos que destruyan el sabor. Oatly comprometió EUR 200 millones (USD 226 millones) para capacidad aséptica europea en 2024, lo que refleja la inversión de capital necesaria para satisfacer la demanda global de cartones a temperatura ambiente. SIG Combibloc reportó un 60% más de consultas de clientes de origen vegetal ese mismo año, confirmando un giro más amplio hacia la tecnología aséptica de alta acidez que mantiene la funcionalidad de las proteínas. Las directrices en evolución de la Autoridad Europea de Seguridad Alimentaria sobre el envasado de nuevos alimentos exigen una validación rigurosa de la barrera, inclinando la preferencia hacia proveedores con secuencias de esterilización probadas. La integración de celdas asépticas con estaciones robóticas de envasado secundario reduce aún más el riesgo de contaminación y eleva el rendimiento, convirtiéndolas en la opción preferida a prueba de futuro a pesar del mayor costo inicial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de obsolescencia durante la transición a la Industria 4.0 | −1.3% | Global, plantas heredadas en regiones maduras | Largo plazo (≥ 4 años) |

| Escasez de técnicos de mantenimiento cualificados | −0.9% | Global, aguda en EE. UU., UE, Japón | Mediano plazo (2-4 años) |

| Volatilidad de precios del acero inoxidable y el aluminio | −0.6% | Global, fluctuaciones vinculadas a la cadena de suministro | Corto plazo (≤ 2 años) |

| Restricciones a los plásticos de un solo uso en la UE y América del Norte | −0.4% | UE y determinadas jurisdicciones de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto riesgo de obsolescencia de la base instalada en medio de la transición a la Industria 4.0

La mayoría de las líneas de envasado instaladas tienen más de una década de antigüedad y carecen de conectividad OPC-UA, capacidad de computación en el borde y salvaguardas de ciberseguridad necesarias para el mantenimiento predictivo o la optimización remota. Los kits de modernización que incorporan sensores y pasarelas existen, pero a menudo cuestan el 60% de una máquina nueva, lo que lleva a los directores financieros a retrasar las actualizaciones y aceptar una menor eficiencia general de los equipos. Los fabricantes de equipos originales alemanes integran ahora módulos de Internet de las Cosas modulares, pero las limitaciones de integración mecánica restringen la funcionalidad en comparación con los equipos digitales de nueva construcción. A medida que los parámetros de referencia competitivos enfatizan cada vez más la eficiencia basada en datos, las plantas que operan equipos heredados pierden flexibilidad de mezcla y transparencia en el seguimiento energético, erosionando los márgenes de beneficio con el tiempo.

Escasez de técnicos de mantenimiento cualificados

La Asociación de Tecnologías de Envasado y Procesamiento proyecta que el 40% de los técnicos actuales se jubilarán para 2032, mientras que los programas de formación profesional no pueden reponer la cantera con suficiente rapidez.[2]PMMI, "Informe de Desarrollo de la Fuerza Laboral 2024," pmmi.org Para una llenadora de bebidas de alta velocidad, cada hora de tiempo de inactividad no planificado puede costar USD 50.000, lo que convierte la escasez de talento en un riesgo a nivel de consejo de administración. Los proveedores responden con formación en realidad virtual y aplicaciones de servicio en realidad aumentada, pero la presencia física sigue siendo indispensable para la reconstrucción de cilindros neumáticos, el reemplazo de servoimpulsores y la calibración. Las plantas en zonas rurales son las que más dificultades tienen porque el tiempo de desplazamiento incrementa los costos de servicio y amplía el tiempo medio de reparación. La escasez empuja a los procesadores hacia sistemas semiautomáticos que requieren una resolución de problemas menos avanzada, pero al mismo tiempo ralentiza la adopción de líneas completamente automáticas complejas, frenando el crecimiento de la demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Sistemas de Llenado Anclan las Operaciones Principales

Los equipos de llenado representaron el 22,74% de la participación del mercado de maquinaria de envasado de alimentos y bebidas en 2024, lo que subraya su centralidad tanto en las categorías de productos líquidos como viscosos. La precisión en la medición de volumen, la facilidad de limpieza y los conjuntos de boquillas de cambio rápido impulsan las decisiones de compra donde la velocidad de línea y la higiene dictan la integridad del producto. Se prevé que el tamaño del mercado de maquinaria de envasado de alimentos y bebidas correspondiente a las plataformas de formado-llenado-sellado se expanda a una CAGR del 8,64%, superando a otros tipos de máquinas porque el formado, la dosificación y el sellado integrados reducen la huella y las necesidades de mano de obra.

Las actualizaciones de líneas de llenado dominan los presupuestos de inversión de capital para bebidas, lácteos y dosis de nutracéuticos que deben cumplir las especificaciones de Zona de Alta Higiene de la Administración de Alimentos y Medicamentos. Por el contrario, los sistemas de encartuchado y paletizado atraen inversiones donde los formatos de comercio electrónico requieren una integridad de caja repetible para sobrevivir a largas redes de paquetería. Los imperativos de sostenibilidad obligan a rediseñar las válvulas de llenado para manejar PET ligero o contenido reciclado; los proveedores con llenadoras de gravedad de baja presión propietarias obtienen márgenes más altos. A lo largo del horizonte de pronóstico, se espera que las llenadoras híbridas que procesan tanto variantes lácteas como de origen vegetal sin contacto cruzado de alérgenos influyan en las listas de candidatos de los compradores.

Por Nivel de Automatización: Los Sistemas Semiautomáticos Ganan Impulso

Las unidades completamente automáticas representaron el 56,32% de los ingresos totales en 2024, consolidando su papel en las operaciones de alto rendimiento de bebidas, lácteos y confitería. Sin embargo, los equipos semiautomáticos están en camino de alcanzar una CAGR del 7,93%, la más alta entre los niveles de automatización, porque ofrecen ganancias de rendimiento rentables para los procesadores de mediana escala. Donde los precios de los servicios públicos se incrementan, las llenadoras o selladoras semiautomáticas compactas minimizan el consumo de energía en reposo y al mismo tiempo reducen a la mitad los puntos de contacto manual.

Los mercados emergentes ven los sistemas semiautomáticos como un paso hacia la digitalización completa, y su arquitectura de codificación flexible permite adiciones de sensores por fases que se alinean con los conjuntos de habilidades de los técnicos. Los módulos de la Industria 4.0 debutan primero en las líneas completamente automáticas, pero el monitoreo a escala reducida de temperatura, vacío y par ahora se filtra hacia las gamas semiautomáticas, creando un camino gradual y de menor riesgo hacia operaciones ricas en datos. La creciente escasez de mano de obra acelera la adopción incluso en geografías maduras, ya que los fabricantes buscan reasignar al personal escaso hacia tareas de control de calidad de mayor cualificación en lugar de la manipulación repetitiva de envases.

Por Tipo de Envase: Las Soluciones Flexibles se Aceleran

Los formatos rígidos aún controlaban el 39,73% de los ingresos de 2024, principalmente a través de botellas de vidrio, latas metálicas y envases de polietileno de alta densidad utilizados en bebidas carbonatadas, salsas y lácteos estables en estantería. En contraste, se prevé que los envases flexibles, desde bolsas de pie hasta films multicapa, escalen a una CAGR del 8,47%, lo que refleja un cambio decisivo hacia formatos que minimizan el peso de distribución y amplían la vida útil a temperatura ambiente con menos recursos. Los procesadores adoptan films de polietileno o polipropileno monomaterial equipados con capas de barrera depositadas por plasma que protegen el aroma y al mismo tiempo cumplen los parámetros de reciclabilidad.

La inversión en unidades horizontales de formado-llenado-sellado se intensifica a medida que las máquinas incorporan características de cierre de cremallera, boquilla y puntuación láser que se alinean con las tendencias de conveniencia en el control de porciones. Los impulsores regulatorios también favorecen los envases flexibles, ya que los límites de migración actualizados de la Autoridad Europea de Seguridad Alimentaria para los recubrimientos de latas aumentan las cargas de cumplimiento para el envasado metálico, lo que lleva a los comercializadores de bebidas a reconsiderar el PET con manga o los cartones laminados. A lo largo del período de perspectiva, las líneas híbridas que cambian sin problemas entre formatos rígidos y flexibles podrían obtener posicionamientos premium, especialmente en instalaciones de co-envasado.

Por Aplicación: El Procesamiento de Proteínas Lidera el Crecimiento

Las líneas de bebidas entregaron una participación del 42,67% del tamaño del mercado de maquinaria de envasado de alimentos y bebidas en 2024 gracias a las carteras de alto volumen de refrescos, agua y jugos. Sin embargo, el envasado de carne, aves de corral y mariscos registrará la CAGR más pronunciada del 8,61%, impulsado por el aumento del consumo de proteínas en Asia y el desarrollo de cadenas de frío que permiten ofertas frescas o mínimamente procesadas. Las envolvedoras de flujo con film termorretráctil integradas con módulos de inyección de gas ganan popularidad porque prolongan la vida útil refrigerada sin conservantes químicos.

Los procesadores colocan el diseño sanitario en primer plano, exigiendo superficies inclinadas, perfiles abiertos y desmontaje sin herramientas para cumplir con los protocolos de análisis de peligros y puntos críticos de control e inspección de exportaciones. La proteína de origen vegetal, aunque menor en volumen absoluto, recibe una atención desproporcionada a medida que las llenadoras asépticas y los sistemas Tetra Recart reciben financiación para el desarrollo con el fin de asegurar la distribución global sin refrigeración. Con el tiempo, las inversiones en films de alta barrera al oxígeno y maquinaria de envasado al vacío con piel capaz de una presentación premium en estantería deberían ampliar los márgenes en las categorías de proteínas.

Análisis Geográfico

Asia-Pacífico representó el 34,78% de los ingresos globales en 2024 gracias a la masiva infraestructura de embotellado de bebidas de China y la creciente adopción de alimentos envasados en India. Los procesadores regionales aceleran la inversión de capital en máquinas que equilibran el alto rendimiento con la flexibilidad de lotes pequeños, lo que refleja el apetito del consumidor por la variedad de productos. Las inversiones también se orientan hacia accionamientos energéticamente eficientes y plataformas de movimiento controladas por servomotores para reducir los costos de servicios públicos, un problema urgente en los mercados del Sudeste Asiático sensibles al precio de la energía.

Se proyecta que Oriente Medio sea el de mayor dinamismo, con una CAGR del 9,07% hasta 2030, a medida que los gobiernos diversifican las economías alejándose de los hidrocarburos y canalizan fondos soberanos hacia megaproyectos de seguridad alimentaria. Las plantas del Consejo de Cooperación del Golfo integran el monitoreo de certificación halal directamente en los sistemas de ejecución de envasado para asegurar privilegios comerciales regionales. Los principales productores locales de agua embotellada reemplazan las llenadoras de gravedad heredadas por unidades de contrapresión con barrera microbiológica mejorada, una actualización necesaria para satisfacer los mercados de exportación en expansión en África y Asia Meridional.

América del Norte muestra un crecimiento incremental, caracterizado por programas de modernización que añaden visión artificial, paletizadores colaborativos y software de diseño de botellas para ahorro de materiales a las líneas existentes, en lugar de expansiones de capacidad totales. Las marcas estadounidenses priorizan el cumplimiento de las directivas sobre plásticos de un solo uso que surgen a nivel estatal, empujándolas hacia máquinas preparadas para contenido reciclado. Europa sigue siendo un referente en sostenibilidad, canalizando subvenciones del Fondo de Recuperación de la UE hacia actualizaciones de economía circular que acomodan films flexibles monomateriales y tarros de vidrio ligero.[3]Autoridad Europea de Seguridad Alimentaria, "Orientación sobre Materiales en Contacto con Alimentos," efsa.europa.eu

Panorama Competitivo

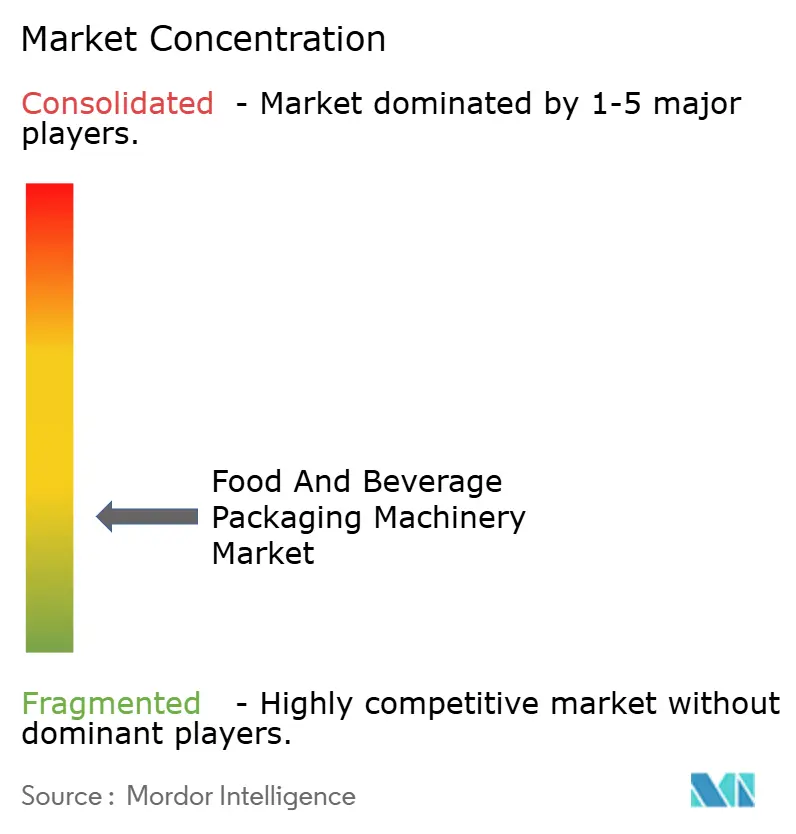

La concentración del mercado global es moderada, con los cinco principales actores controlando aproximadamente el 35% de los ingresos, lo que deja un amplio espacio para que los especialistas regionales prosperen. Los pesos pesados europeos como Krones, Tetra Pak y Syntegon continúan aprovechando la escala, la propiedad intelectual propia y los contratos de servicio de la base instalada, pero enfrentan presión sobre los márgenes por parte de ágiles competidores asiáticos que ofrecen máquinas personalizadas a precios más bajos. En 2024 se produjo una oleada de adquisiciones complementarias a medida que los actores establecidos buscaban capacidades digitales de análisis de visión y plataformas de Internet Industrial de las Cosas para complementar sus carteras mecánicas.

La colaboración estratégica se centra en el control de calidad impulsado por inteligencia artificial, la manipulación de materiales de bajo carbono y las arquitecturas nativas de la Industria 4.0 que eliminan los silos de control de línea. Los registros de propiedad intelectual se agrupan cada vez más en torno a las químicas de recubrimiento de barrera y los clasificadores de defectos de aprendizaje profundo, lo que refleja el giro de la competencia desde la mecánica hacia el software y la ciencia de materiales. Los paquetes de modernización comercializados por empresas de nivel medio generan ingresos de nicho al extender la vida útil de las líneas heredadas hasta que se materialicen los presupuestos de reemplazo total, aunque los clientes sopesan los costos de modernización frente a la posible obsolescencia futura.

Los criterios de compra de los clientes ahora se extienden más allá del tiempo de actividad de la máquina para incluir la madurez en ciberseguridad, los tiempos de respuesta del servicio y las reducciones verificadas de la huella de carbono. Los proveedores que ofrecen soluciones unificadas de equipos primarios, secundarios y de final de línea combinadas con conectividad a sistemas de ejecución de manufactura obtienen acuerdos marco a más largo plazo y de múltiples plantas. Mientras tanto, los co-envasadores que buscan flexibilidad en la fabricación por contrato estimulan la demanda de máquinas modulares que pueden redistribuirse rápidamente cuando cambian las referencias.

Líderes de la Industria de Maquinaria de Envasado de Alimentos y Bebidas

Krones AG

Tetra Pak International S.A.

Syntegon Technology GmbH

SIG Combibloc Group AG

Coesia S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Krones destinó EUR 150 millones (USD 169,5 millones) para un centro de investigación y desarrollo de líneas de envasado centrado en inteligencia artificial en Alemania, con el objetivo de lograr mantenimiento predictivo y control de calidad avanzado.

- Septiembre de 2025: Tetra Pak adquirió una empresa especializada en tecnología aséptica por USD 280 millones, ampliando su oferta para líneas de lácteos de origen vegetal.

- Agosto de 2025: Syntegon obtuvo un contrato de USD 95 millones para suministrar a los envasadores farmacéuticos indios líneas de alta velocidad conformes.

- Julio de 2025: SIG Combibloc presentó recubrimientos de barrera monomaterial de próxima generación que mantienen el rendimiento apto para alimentos y al mismo tiempo cumplen los estándares de reciclabilidad.

Alcance del Informe Global del Mercado de Maquinaria de Envasado de Alimentos y Bebidas

| Máquinas Llenadoras |

| Máquinas de Formado-Llenado-Sellado |

| Máquinas Selladoras |

| Máquinas Envolvedoras |

| Sistemas de Encartuchado y Embalaje en Cajas |

| Máquinas Paletizadoras |

| Otros Tipos de Máquinas |

| Manual |

| Semiautomático |

| Completamente Automático |

| Envase Rígido |

| Envase Flexible |

| Productos Lácteos |

| Productos de Panadería |

| Confitería |

| Carne, aves de corral y mariscos |

| Frutas y verduras |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Máquina | Máquinas Llenadoras | ||

| Máquinas de Formado-Llenado-Sellado | |||

| Máquinas Selladoras | |||

| Máquinas Envolvedoras | |||

| Sistemas de Encartuchado y Embalaje en Cajas | |||

| Máquinas Paletizadoras | |||

| Otros Tipos de Máquinas | |||

| Por Nivel de Automatización | Manual | ||

| Semiautomático | |||

| Completamente Automático | |||

| Por Tipo de Envase | Envase Rígido | ||

| Envase Flexible | |||

| Por Aplicación | Productos Lácteos | ||

| Productos de Panadería | |||

| Confitería | |||

| Carne, aves de corral y mariscos | |||

| Frutas y verduras | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de maquinaria de envasado de alimentos y bebidas en 2025?

El tamaño del mercado de maquinaria de envasado de alimentos y bebidas se sitúa en USD 21,67 mil millones en 2025, con una CAGR del 6,52% proyectada hasta 2030.

¿Qué tipo de máquina captura la mayor participación de ingresos?

Los sistemas de llenado lideran con una participación del 22,74%, lo que refleja su papel central en la producción de bebidas, lácteos y alimentos líquidos.

¿Qué región geográfica crece más rápido?

Se prevé que Oriente Medio registre una CAGR del 9,07% durante 2025-2030 gracias a las inversiones en seguridad alimentaria y la diversificación económica.

¿Por qué las máquinas semiautomáticas están ganando terreno?

Ofrecen ahorros significativos de mano de obra y ganancias de rendimiento a un menor costo de capital, lo que resulta atractivo para los procesadores de nivel medio en los mercados emergentes.

¿Cómo mejora la inteligencia artificial el rendimiento de las líneas de envasado?

Los sistemas de visión habilitados por inteligencia artificial reducen los rechazos falsos hasta en un 40%, elevan la precisión de detección de defectos al 99,7% y alimentan análisis de mantenimiento predictivo que reducen el tiempo de inactividad.

Última actualización de la página el: