Tamaño y participación del mercado de envases de papel en Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 18.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel en Corea del Sur por Mordor Intelligence

El tamaño del mercado de envases de papel en Corea del Sur alcanzó los 18.600 millones de USD en 2026 y se proyecta que alcanzará los 22.770 millones de USD para 2031, avanzando a una CAGR del 4,12% durante el período de pronóstico. Los cambios estructurales en el comercio electrónico, la entrega de alimentos y la regulación ambiental están orientando la demanda lejos de los ciclos volátiles y hacia una expansión sostenida en sustratos reciclados y especiales. El rápido crecimiento en el volumen de paquetes en los centros de distribución metropolitanos, junto con un piso del 20% de contenido reciclado para el envase corrugado, está obligando a los convertidores a rediseñar sus cadenas de suministro en torno a la fibra recuperada doméstica. Los avances paralelos en tecnología de recubrimiento de alta barrera están creando nichos premium para alimentos estables en anaquel que antes estaban reservados para estructuras laminadas con polímeros o revestidas con aluminio. Las multinacionales están utilizando su escala para amortiguar la volatilidad del precio de la pulpa, pero los actores locales mantienen una ventaja en la personalización rápida adaptada a la estética del consumidor coreano.

Conclusiones clave del informe

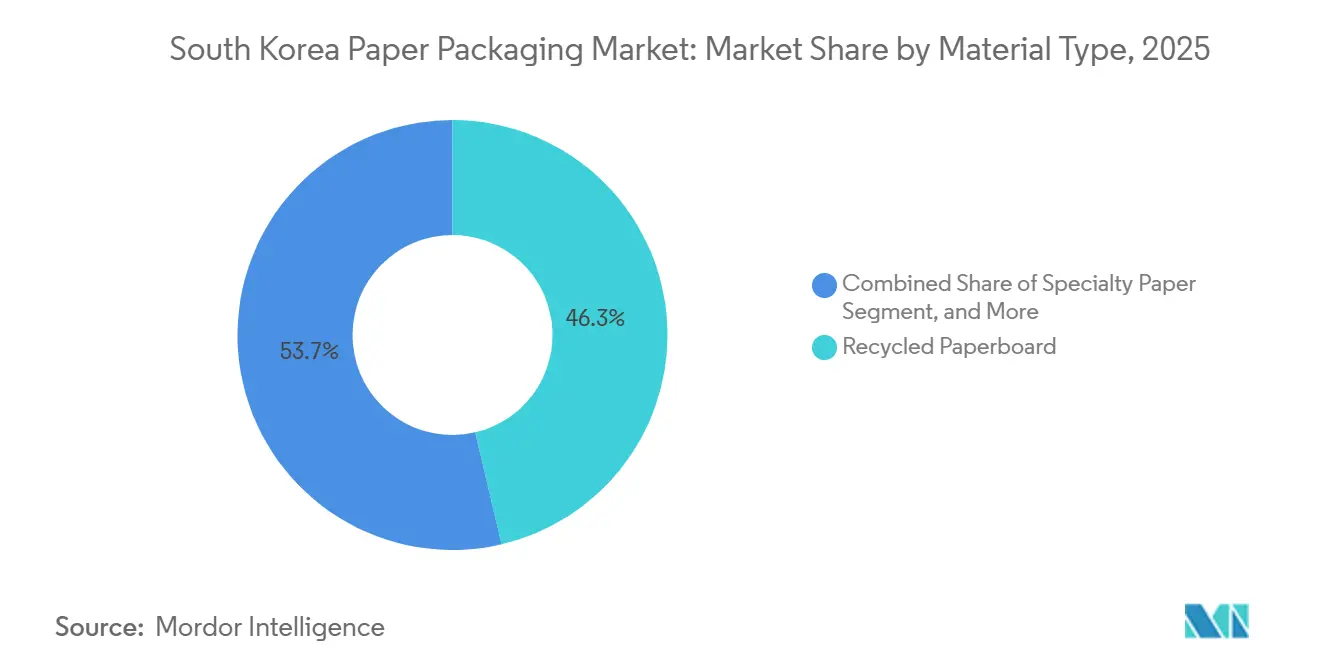

- Por tipo de material, el cartón reciclado capturó el 46,34% de la participación del mercado de envases de papel en Corea del Sur en 2025, mientras que se prevé que el papel especial crezca a una CAGR del 5,32% hasta 2031.

- Por tipo de producto, los formatos rígidos lideraron con una participación de ingresos del 54,32% en 2025; se espera que el envase de papel flexible se expanda a una CAGR del 5,64% hasta 2031.

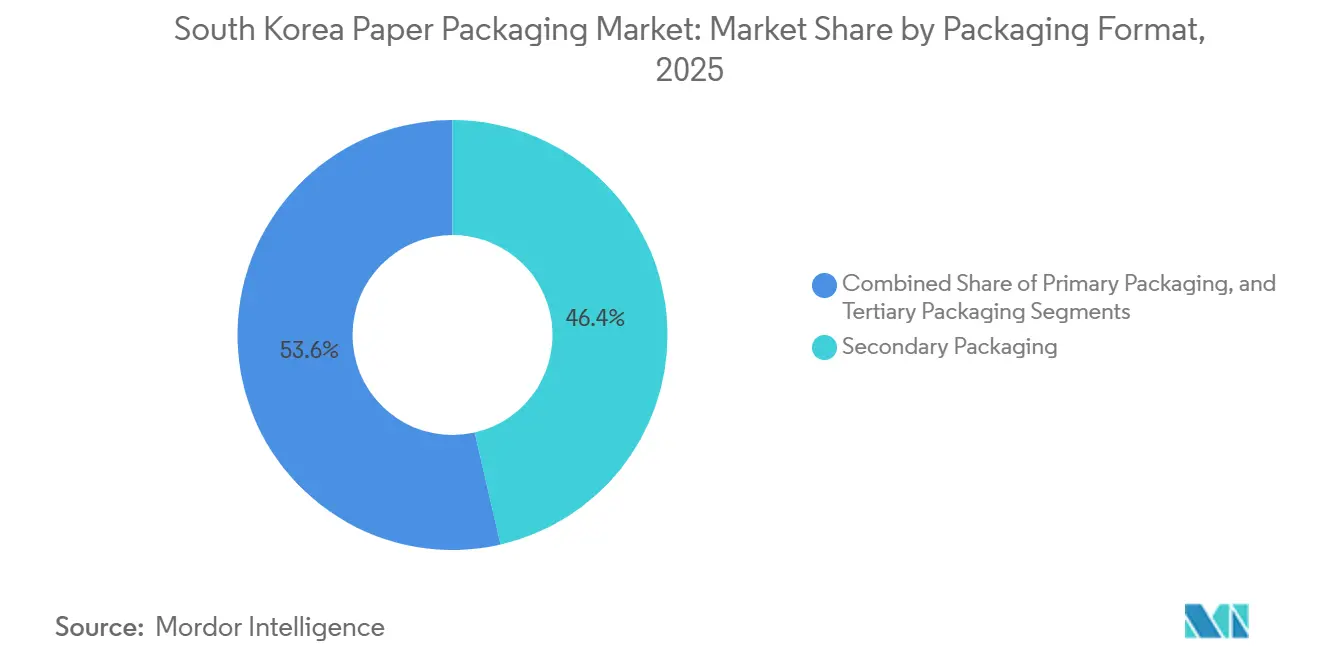

- Por formato de envase, el envase secundario representó el 46,42% de la participación de ingresos en 2025, mientras que se proyecta que el envase primario registre una CAGR del 6,11% hasta 2031.

- Por industria de uso final, las aplicaciones de alimentos representaron el 28,32% del tamaño del mercado de envases de papel en Corea del Sur en 2025 y están encaminadas a avanzar a una CAGR del 5,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de envases de papel en Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en los envíos de comercio electrónico | +1.2% | Áreas metropolitanas de Seúl, Gyeonggi y Busan | Corto plazo (≤ 2 años) |

| Creciente demanda del consumidor por envases ecológicos | +0.9% | Nacional, adopción premium en Seúl y Jeju | Mediano plazo (2-4 años) |

| Políticas gubernamentales de reciclaje y reducción de plásticos | +0.8% | Nacional, a través del sistema de Responsabilidad Extendida del Productor del Ministerio de Medio Ambiente | Mediano plazo (2-4 años) |

| Expansión de los servicios de entrega de alimentos | +0.7% | Centros urbanos con densas redes de reparto | Corto plazo (≤ 2 años) |

| Compromisos de cero residuos por parte de marcas coreanas | +0.4% | Nacional, liderado por Lotte, Amorepacific y Samsung | Largo plazo (≥ 4 años) |

| Tecnologías avanzadas de recubrimiento de papel de alta barrera | +0.3% | Clústeres de I+D en Daejeon y Seúl | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los envíos de comercio electrónico

Un incremento interanual del 10,1% en el valor de las transacciones de compras en línea llevó las ventas de noviembre de 2024 a 19,2 billones de KRW (14.400 millones de USD).[1]Estadísticas de Corea del Sur, "Encuesta sobre tendencias de compras en línea, noviembre de 2024," kostat.go.krLos volúmenes de paquetes superaron los 4.200 millones de unidades en 2024, frente a los 3.800 millones en 2023, lo que resultó en una compresión del peso promedio de los paquetes pero un aumento en el área total de superficie corrugada.[2]Ministerio de Comercio, Industria y Energía, "Estadísticas del mercado de entrega de paquetes 2024," motie.go.krLas redes de entrega en el mismo día operadas por Coupang y Naver dependen de un liner de mayor resistencia a la ruptura que puede sobrevivir a múltiples ciclos de clasificación, impulsando mejoras en el liner en todo el mercado de envases de papel en Corea del Sur. Las entregas más pequeñas y frecuentes aumentan la intensidad de envase por unidad, acelerando el consumo más allá del puro crecimiento de ingresos. Los convertidores más cercanos a los cinturones logísticos de Seúl se benefician de ciclos justo a tiempo que se alinean con las mezclas volátiles de unidades de mantenimiento de existencias exigidas por las marcas de comercio electrónico.

Creciente demanda del consumidor por envases ecológicos

El setenta y dos por ciento de los compradores coreanos indicó su disposición a pagar una prima del 5-10% por envases reciclables en una encuesta de 2024.[3]Cámara de Comercio e Industria de Corea, "Encuesta al consumidor sobre preferencias de envases sostenibles 2024," korcham.netAmorepacific sustituyó 1.200 toneladas métricas de plástico por bandejas de pulpa moldeada, reduciendo las emisiones de Alcance 3 en un 35%. Lotte Shopping se ha comprometido a eliminar los plásticos de un solo uso de sus snacks de marca propia para 2025, optando por bolsas de papel kraft que se alinean con los flujos de recolección en acera de los hogares. Si bien los consumidores adinerados en Seúl y Jeju recompensan estas iniciativas, una diferencia de costo del 12-15% entre el cartón virgen y los grados reciclados continúa frenando la adopción en los fideos instantáneos del mercado masivo. Aun así, las ganancias en valor de marca son lo suficientemente sólidas como para que los cosméticos y los snacks premium estén cambiando antes de las fechas límite regulatorias, reforzando el impulso del mercado de envases de papel en Corea del Sur.

Políticas gubernamentales de reciclaje y reducción de plásticos

Las revisiones de enero de 2024 al régimen de Responsabilidad Extendida del Productor impusieron un mandato de contenido reciclado del 20% para cajas corrugadas e introdujeron multas de hasta 50 millones de KRW (37.500 USD) por incumplimiento.[4]Ministerio de Medio Ambiente, "Revisión del sistema de Responsabilidad Extendida del Productor 2024," me.go.krLa Ley de Promoción de la Economía Circular de diciembre de 2024 obligó además a los productores a financiar la recolección municipal, incrementando los costos de la fibra virgen en 80 KRW por kilogramo (0,06 USD). Para asegurar materia prima confiable, los convertidores han comenzado a adquirir participaciones en recicladores regionales, con la capacidad de pulpa reciclada doméstica expandiéndose en 180.000 toneladas métricas en 2024, aunque todavía por debajo de la demanda. Los fabricantes de cajas orientados a la exportación enfrentan un escrutinio adicional de los compradores europeos que ahora insisten en la verificación ISO 14021, integrando el cumplimiento ambiental en las negociaciones comerciales.

Expansión de los servicios de entrega de alimentos

Las aplicaciones de entrega procesaron 3.800 millones de pedidos en 2024, un aumento del 14% respecto a 2023, con los costos de envase representando el 8-12% del valor del pedido en restaurante. Cada pedido promedia ahora 2,3 componentes de papel separados, frente a 1,8 hace dos años, impulsado por un aumento en los platos complementarios y los condimentos individualizados. Los recubrimientos resistentes a la grasa pero libres de flúor que cumplen con la Norma MFDS 2024-29 son esenciales para las sopas calientes y los platos grasos. Los esquemas piloto de envases reutilizables en Seúl registraron tasas de retorno inferiores al 40%, manteniendo los formatos de papel de un solo uso como la solución dominante. En consecuencia, la densidad urbana mantiene al mercado de envases de papel en Corea del Sur alineado con el crecimiento de las comidas de servicio rápido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de la pulpa de madera | -0.6% | Plantas dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Mejora de los plásticos reciclables que compiten con el papel | -0.4% | Centro de reciclaje químico en Ulsan | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en las plantas domésticas | -0.3% | Provincias de Chungcheong y Jeolla | Largo plazo (≥ 4 años) |

| Restricciones de importación de papel recuperado de China | -0.2% | Cadena nacional de exportación de papel de desecho | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de la pulpa de madera

La pulpa kraft de madera dura blanqueada osciló entre 580 y 720 USD por tonelada en 2024 en medio de interrupciones de suministro en Brasil e Indonesia. Corea del Sur depende de las importaciones para el 82% de la pulpa virgen, por lo que la depreciación del won del 6,2% durante el mismo período amplificó las fluctuaciones de costos. El margen operativo de Hansol Paper se redujo 340 puntos básicos en el segundo trimestre de 2024 a medida que los gastos en pulpa superaron los ajustes de precios de los cartones. Las plantas más pequeñas con escasa capacidad de cobertura recortaron la producción, disminuyendo el suministro para los convertidores de marcas y frenando el crecimiento en todo el mercado de envases de papel en Corea del Sur.

Mejora de los plásticos reciclables que compiten con el papel

SK Chemicals comercializó PET reciclado químicamente con propiedades mecánicas equivalentes a la resina virgen, aunque con una prima de precio del 25%, amenazando al papel en los nichos de envases rígidos. El centro de reciclaje avanzado de Ulsan procesa 70.000 toneladas de residuos mixtos anualmente, produciendo materia prima para películas flexibles que antes estaban destinadas a la sustitución del papel. Los primeros adoptantes, como Pulmuone, optaron por bandejas de PET reciclado para ensaladas en lugar de pulpa moldeada, citando sus paredes más delgadas y mayor resistencia a la humedad. A medida que el reciclaje químico se escala y los costos disminuyen, la cuota de mercado del papel en aplicaciones de alta barrera podría reducirse, recortando 0,4 puntos porcentuales de la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El cartón reciclado domina, el papel especial asciende

El cartón reciclado continuó representando el 46,34% del mercado de envases de papel en Corea del Sur en 2025, anclado en la demanda de cajas de comercio electrónico que creció junto con las ganancias de volumen de paquetes en los centros de Seúl. El papel especial, aunque menor en volumen, está destinado a registrar una CAGR del 5,32% hasta 2031, a medida que los grados con recubrimiento de barrera obtienen certificación de contacto con alimentos y convencen a las marcas de snacks premium y platos listos para consumir a migrar desde los laminados plásticos. El cartón virgen mantiene relevancia en los cartones asépticos donde la seguridad alimentaria obliga a utilizar flujos de fibra no tratada, mientras que el papel kraft comanda sacos de uso pesado para productos agrícolas, aunque enfrenta sustitución por polipropileno tejido en los envíos a granel de cemento. La pulpa moldeada, con una participación del 8%, registró un crecimiento de volumen de dos dígitos en el acolchado de electrónica después de que LG Electronics validara geometrías de compresión que igualan al poliestireno expandido a humedad controlada.

El cartón reciclado de uso general deriva su fortaleza de la norma del 20% de contenido reciclado del Ministerio de Medio Ambiente que penaliza el uso de pulpa virgen, pero la variabilidad de la fibra posconsumo limita la penetración en aplicaciones de contacto directo con alimentos, protegiendo así los precios del papel especial. Ese nicho de alto margen ahora aprovecha los recubrimientos de alcohol polivinílico reticulado con ácido bórico que registran una transmisión de oxígeno inferior a 1 cc/m²/día, permitiendo que las gachas estables en anaquel y las leches de frutos secos eviten los revestimientos de papel de aluminio. Los proveedores domésticos han pasado del laboratorio a la escala piloto, aunque la producción comercial a plena línea está programada solo después de 2026, lo que significa que los titulares con líneas de recubrimiento establecidas pueden cobrar primas del 40-60% en el ínterin. En consecuencia, los diferenciales de precio entre el cartón reciclado y los grados especiales probablemente se ampliarán a lo largo del horizonte de pronóstico, reforzando la bifurcación dentro del mercado de envases de papel en Corea del Sur.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: Los rígidos lideran, los flexibles se aceleran

Los formatos de papel rígido representaron el 54,32% de los ingresos en 2025, con las cajas corrugadas ocupando la mayor parte debido al comercio electrónico y la logística entre plantas. Los cartones plegables sirvieron a los sectores farmacéutico y de cosméticos que valoran la calidad de impresión litográfica y los barnices táctiles. Los formatos rígidos secundarios, como las latas compuestas, se mantuvieron en polvos nutricionales premium y confitería de regalo donde los formatos cilíndricos refuerzan la presencia en anaquel. Por el contrario, el envase de papel flexible está en una trayectoria de CAGR del 5,64% hasta 2031, a medida que las bolsas y envolturas termosellables de un solo material obtienen aprobaciones de mercado de actores mundiales de bienes de consumo de alta rotación.

Las bolsas de pie basadas en sustratos ricos en celulosa lograron reciclabilidad en la acera y ofrecieron texturas mate preferidas por las marcas que los films de polímero no pueden replicar. El café, los polvos para bebidas secas y los recargas para limpiadores domésticos ilustran los primeros éxitos, impulsando el crecimiento del subsegmento de bolsas y sacos al 6,2% anual. Los envolturas y films de torsión quedan rezagados porque las mezclas de biopolímeros compostables ofrecen beneficios similares al final de su vida útil en espesores más delgados. A medida que el escrutinio regulatorio se desplaza hacia los plásticos multicapa, se espera que el fondo de valor del papel flexible se amplíe, permitiendo a los convertidores con conocimiento en recubrimiento por extrusión y adhesivos termosellantes monetizar la migración de marcas hacia soluciones listas para reciclaje y así impulsar el mercado de envases de papel en Corea del Sur.

Por formato de envase: Los envases primarios se disparan impulsados por las marcas de venta directa al consumidor

El envase secundario representó el 46,42% de la participación de ingresos en 2025, sirviendo como columna vertebral de la distribución del comercio electrónico. Sin embargo, se prevé que los envases primarios crezcan a una tasa del 6,11% anual, ya que las marcas de cosméticos y nutracéuticos de venta directa al consumidor enfatizan los rituales de desembalaje que refuerzan su posicionamiento premium. Los cartones plegables primarios y los insertos de pulpa moldeada están subiendo de categoría, con logos en relieve, tintas nacaradas e integraciones de etiquetas inteligentes que autentican la procedencia del producto mientras satisfacen las métricas de reciclabilidad en la acera.

Por el contrario, los formatos de tránsito terciario están estancándose ante la competencia de los contenedores de plástico reutilizables dentro de las cadenas de suministro automotrices coreanas, que enfatizan el ahorro de costos en circuito cerrado. Un impulso adicional para la aceleración del envase primario proviene de la Ley de Promoción de la Economía Circular, que impone tarifas de Responsabilidad Extendida del Productor más altas en los sistemas multicapa, penalizando efectivamente las envolturas secundarias superfluas. Las innovaciones en recubrimientos de nanocelulosa con transparencia óptica y de radiofrecuencia ahora permiten integrar etiquetas RFID sin el uso de láminas metalizadas, proporcionando a las marcas visibilidad de inventario en tiempo real mientras se mantiene un sobre de papel de un solo material. Dados estos factores dinámicos, la participación económica del envase primario en el mercado de envases de papel en Corea del Sur está preparada para crecer más rápido que su participación en tonelaje, mejorando los márgenes para los convertidores especializados en acabados de impresión de valor agregado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de uso final: Los alimentos se mantienen al frente

Los alimentos representaron el 28,32% del tamaño del mercado de envases de papel en Corea del Sur en 2025 y se proyecta que crecerán a una CAGR del 5,98% hasta 2031, impulsados por el cumplimiento de pedidos de comestibles en línea y los subsidios gubernamentales para bandejas de almuerzo compostables en escuelas públicas. Las bebidas siguieron con una participación del 24%, dominadas por los cartones asépticos, donde Tetra Pak Korea registró ingresos de 1,1 billones de KRW (825 millones de USD) en 2024.

El cuidado personal y los cosméticos, con un 14%, están migrando hacia bandejas de pulpa moldeada y tubos de papel que se alinean con las narrativas de belleza limpia, superando el crecimiento de los cartones para el sector sanitario que, no obstante, se benefician de estrictos mandatos contra la manipulación indebida. Los sectores industrial y electrónico quedan rezagados respecto al crecimiento de los alimentos a medida que las bolsas reutilizables y los envases minimizados se consolidan, pero la pulpa moldeada continúa ganando terreno al acolchado de poliestireno expandido en torno a teléfonos inteligentes y electrodomésticos. El desempeño relativo superior de los alimentos anclará por tanto la demanda de cartón a granel, mientras que los cosméticos y los nutracéuticos catalizarán pedidos de papel especial de alto margen, manteniendo un conjunto de oportunidades globalmente equilibrado en el mercado de envases de papel en Corea del Sur.

Análisis geográfico

El Área Capital de Seúl representó el 52% del consumo nacional de envases de papel en 2025, impulsado por su densa población, las sedes de las principales marcas de cosméticos y alimentos, y un clúster integrado de puertos de importación, centros de distribución y corredores de impresión. Localizar el 68% de la producción corrugada dentro de un radio de 100 km del Puerto de Incheon permite un rápido flujo de entrada de materias primas y exportación de productos terminados, acortando así los plazos de entrega para las cuentas multinacionales de bienes de consumo de alta rotación. Busan y su corredor industrial adyacente captaron el 18% de la participación gracias a la logística de exportación automotriz, de construcción naval y electrónica que depende de cajas de tránsito corrugadas de uso pesado.

Las provincias de Chungcheong aportaron el 14% de los volúmenes y albergan numerosas plantas farmacéuticas y de alimentos funcionales, cuyos requisitos de Buenas Prácticas de Manufactura se traducen en cartones plegables de alta especificación con códigos de barras serializados. Esta región también atrae inversiones en líneas piloto de recubrimiento de nanocelulosa debido a la proximidad del Instituto Avanzado de Ciencia y Tecnología de Corea (KAIST) y los laboratorios de Yonsei, posicionándola como incubadora para soluciones de barrera de próxima generación. Las provincias de Jeolla y Gangwon contribuyeron con el 10% y el 6% respectivamente, con una demanda orientada hacia bandejas para productos frescos y envases de un solo uso impulsados por el turismo. Sin embargo, ambas enfrentan escasez de mano de obra a medida que la edad media de los trabajadores de las plantas supera los 52 años, lo que impulsa programas de subsidio gubernamental para la modernización de plantas fuera de Seúl con el fin de equilibrar el desarrollo regional.

La infraestructura de reciclaje sigue siendo desigual; Seúl y Gyeonggi recolectaron el 78% de los residuos de papel en 2024 frente al 62% en las zonas rurales. Las tarifas de Responsabilidad Extendida del Productor diferenciadas intentan nivelar el campo, pero simultáneamente elevan los precios de la fibra fuera de las zonas metropolitanas. Busan goza de ventajas de transporte marítimo para la pulpa del Sudeste Asiático, reduciendo los costos de entrada hasta en un 15%, aunque está limitada en espacio para expansiones de capacidad. La isla de Jeju, reconocida por su turismo neutro en carbono, representa solo el 1,2% de la demanda nacional, obstaculizada por costos de envío entre un 20-25% más altos. En conjunto, el mosaico geográfico crea oportunidades de arbitraje logístico, pero el mercado de envases de papel en Corea del Sur seguirá centrado en el Área Capital de Seúl tanto en oferta como en demanda hasta 2031.

Panorama regulatorio

El envasado de papel en Corea del Sur se rige principalmente por la Ley de Promoción del Ahorro y Reciclaje de Recursos, administrada por el Ministerio de Medio Ambiente (MOE) a través de un marco de Responsabilidad Extendida del Productor (EPR). Bajo este sistema, las normas de reciclabilidad del MOE guían el diseño de envases y la elección de materiales, incluida la clasificación de los envases desde los mejores hasta los difíciles de reciclar, con un escrutinio adicional para las estructuras de envasado de papel que usan resina sintética o laminado de papel aluminio.

Las obligaciones de cumplimiento se aplican a productores e importadores por encima de los umbrales empresariales definidos. Deben registrarse e informar su desempeño a través de la Korea Environment Corporation (KECO), mientras que el Korea Recycling Resources Distribution Center (KORA) gestiona las tarifas de apoyo al reciclaje y las distribuciones. En la práctica, el régimen de EPR y las tasas de reciclaje obligatorias notificadas anualmente por el MOE empujan a los propietarios de marcas y a los convertidores hacia soluciones de papel monomaterial, respaldadas por declaraciones de reciclabilidad y un seguimiento interno más sólido de los volúmenes de envases liberados y los logros de reciclaje.

Análisis de la cadena de valor

La cadena de valor comienza con la recolección y clasificación de papel recuperado, luego pasa a la fabricación de pulpa y papel (cartón para contenedores, cartón, kraft, papel especial) antes de la conversión (plantas de cajas de cartón corrugado, convertidores de cartón plegable, productores de bolsas y envolturas flexibles de papel). Después de la conversión, el envase llega a los propietarios de marcas y a redes logísticas de alto rendimiento que atienden al comercio electrónico y la entrega de alimentos. Con Corea del Sur dependiente de las importaciones de pulpa virgen y enfrentando obligaciones crecientes de contenido reciclado, el abastecimiento de fibra recuperada, el control de calidad y la gestión de la contaminación se convierten en restricciones clave que dan forma a las estrategias de furnish de las fábricas y a las especificaciones de los convertidores.

Los participantes gestionan la volatilidad mediante la integración vertical y el abastecimiento en circuito cerrado. Los grupos integrados operan fábricas de papel base junto con activos de conversión, mientras que otros asegurar materias primas mediante asociaciones con operadores logísticos y de reciclaje. Los convertidores también traducen los requisitos nacionales de EPR (reporte de EPR a través de KECO y asignación de costos de cumplimiento a través de KORA) en necesidades de los clientes de exportación en materia de verificación ambiental, lo que aumenta el valor de la fibra reciclada trazable, el rendimiento constante del cartón y las líneas certificadas de barrera o recubrimiento que mantienen los formatos de papel reciclables.

Panorama competitivo

El mercado tiene una fragmentación moderada. Los gigantes mundiales como Smurfit WestRock, International Paper y Amcor importan eficiencias de escala en la adquisición de pulpa e I+D; sin embargo, las marcas locales como Hansol PaperTech, Rengo Korea y Oji Interpack Korea aprovechan la proximidad, la alineación cultural y los cambios más rápidos de ilustraciones para defender sus cuentas. La fusión Smurfit-WestRock en julio de 2024 combinó un gigante de 34.000 millones de USD con 500 plantas de conversión, aumentando el poder de compra de pulpa, pero también generando mandatos de desinversión de la Unión Europea que desviaron el ancho de banda de liderazgo de Asia durante varios trimestres.

La tecnología está resultando decisiva. Hansol PaperTech invirtió 28.000 millones de KRW (21 millones de USD) en prensas digitales y recubrimiento en línea, reduciendo los tiempos de configuración un 40% y haciendo rentables los cartones plegables de micro-tirada para lanzamientos de venta directa al consumidor impulsados por influenciadores. Amcor firmó un memorando de entendimiento de suministro con un actor petroquímico coreano para garantizar resinas recicladas avanzadas para clientes regionales del sector de alimentos y salud a partir de 2025, subrayando un giro agresivo hacia materias primas circulares que podría presionar a los convertidores de fibra virgen. Las empresas más pequeñas están experimentando con consorcios de compra de pulpa reciclada, aunque la fricción de coordinación y el comportamiento de polizón diluyen las ganancias en negociación.

Las barreras regulatorias añaden otro foso, ya que los nuevos participantes deben financiar esquemas de recolección o pagar tarifas de Responsabilidad Extendida del Productor que erosionan los márgenes hasta en un 12%. Dados estos factores dinámicos, es probable que las presiones de consolidación se intensifiquen, pero los especialistas en nicho en papeles con recubrimiento de barrera y acolchado de pulpa moldeada aún encuentran bolsillos defendibles dentro del mercado de envases de papel en Corea del Sur.

Líderes de la industria de envases de papel en Corea del Sur

International Paper Company

Graphic Packaging International Corporation

Tetra Laval Group

Smurfit WestRock

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por políticas en el envasado de comercio electrónico y bienes de consumo está creando espacio para alternativas basadas en papel que puedan cumplir con una clasificación de reciclabilidad más estricta y con el cumplimiento del contenido de reciclaje. A medida que el marco de EPR vinculado al MOE (implementado a través del monitoreo de KECO y los mecanismos de tarifas de KORA) continúa orientando las adquisiciones hacia estructuras de papel monomaterial, los convertidores enfrentan una presión creciente para reducir la dependencia de formatos laminados difíciles de reciclar. Junto a esto, las propuestas reportadas en torno a las normas de envasado de mensajería, incluido el uso de acolchado de papel para cumplir con los requisitos de relación de espacio permitida, respaldan la demanda de envasado de cartón corrugado diseñado, relleno de vacío de papel y soluciones de protección de pulpa moldeada.

Las acciones de las empresas también ofrecen señales sobre el desarrollo de capacidades y la seguridad de suministro. Hansol Paper introdujo el envase secundario de papel termosellable Protego HS en 2026, respaldando la sustitución de papel donde se requiere capacidad de sellado y rendimiento de conversión para aplicaciones de marca. En el lado de la fibra, Kkra (Asia Paper) ha destacado el fortalecimiento de un sistema de reciclaje en circuito cerrado con Lotte Global Logistics para abordar la estabilidad del abastecimiento de papel recuperado bajo los mandatos de contenido reciclado. Las adiciones de capacidad respaldan una mayor intensidad de envasado para paquetería y entrega de alimentos, incluida la finalización por parte de Taerim Packaging de una gran expansión de capacidad de cartón corrugado en su complejo de Cheongwon en 2024. Las inversiones en plataformas de impresión y conversión de mayor calidad, como los planes de expansión de embolsado habilitados por BOBST mencionados para MYUNGJI P&P en 2026, también amplían el alcance del envasado flexible de papel en usos orientados al consumidor.

Desarrollos recientes del sector

- Abril de 2026: Hansol Paper lanzó la línea de envasado secundario a base de papel termosellable Protego HS para reemplazar el envasado flexible de plástico convencional en aplicaciones de bienes de consumo. El lanzamiento amplía la disponibilidad nacional de estructuras de papel sellables y respalda las necesidades de cumplimiento de las marcas donde las normas de reciclabilidad penalizan cada vez más los laminados complejos.

- Enero de 2025: International Paper cerró su adquisición de DS Smith, ampliando su presencia global en cartón para contenedores y envasado corrugado. La escala combinada fortalece el poder de negociación en adquisiciones y las capacidades de diseño que pueden influir en las opciones de suministro y la intensidad competitiva para los flujos de envasado orientados a la exportación vinculados a Corea del Sur.

- Julio de 2024: Smurfit Kappa y WestRock completaron su fusión para formar Smurfit WestRock, creando un grupo integrado de papel y envasado más grande con una red de conversión ampliada. La consolidación añadió un competidor global importante con un mayor poder de compra de pulpa y cartón para contenedores que puede afectar los precios y la difusión de tecnología en los mercados regionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como los ingresos generados por el envasado a base de papel vendido y utilizado dentro de Corea del Sur, cubriendo los formatos comunes de envasado de papel utilizados para proteger, enviar y presentar productos en las distintas industrias de usuarios finales.

Exclusiones de alcance: excluimos el envasado no de papel (como plásticos, metales y vidrio) y evitamos la doble contabilización al no sumar el valor upstream de la pulpa o la fabricación de papel a las ventas de envasado terminado.

Descripción general de la segmentación

- Por tipo de material

- Cartón virgen

- Cartón reciclado

- Papel kraft

- Papel especial

- Pulpa moldeada

- Por tipo de producto

- Envase de papel flexible

- Bolsas y sacos

- Envolturas y films

- Otro envase de papel flexible

- Envase de papel rígido

- Cartón plegable

- Cajas corrugadas

- Otro envase de papel rígido

- Envase de papel flexible

- Por formato de envase

- Envase primario

- Envase secundario

- Envase terciario/de tránsito

- Por industria de uso final

- Alimentos

- Bebidas

- Salud y farmacia

- Cuidado personal y cosméticos

- Industrial

- Otras industrias de uso final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el mapa básico de demanda y anclar el modelo a indicadores de papel y envasado específicos de Corea del Sur. Nos referimos a fuentes públicas como Statistics Korea (KOSIS), estadísticas comerciales del Korea Customs Service, UN Comtrade, y las series de silvicultura y papel recuperado de la FAO para comprender la producción y el comercio de manera direccional.

También utilizamos actualizaciones de políticas del Ministerio de Medio Ambiente, publicaciones de asociaciones relacionadas con el envasado y el reciclaje, artículos revisados por pares sobre recuperación de fibra y recubrimientos de barrera, además de informes anuales de empresas, presentaciones para inversores y cobertura de prensa confiable. Para la normalización y las verificaciones cruzadas sobre la exposición de las empresas y la actividad de acuerdos, utilizamos suscripciones pagadas para datos financieros e inteligencia empresarial, y otra suscripción pagada para señales de importación y exportación a nivel de envío. Estos ejemplos no son exhaustivos, y se utilizaron muchos documentos y conjuntos de datos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para convertir la visión documental en supuestos realistas de precios y combinación, y para poner a prueba lo que estaba ocurriendo sobre el terreno. Hablamos con una variedad de convertidores de envasado, proveedores de materiales, distribuidores y grandes usuarios finales en los sectores de alimentos, bebidas, salud, cuidado personal e industrial, y luego ajustamos los supuestos cuando las respuestas señalaban de manera consistente brechas.

Debido a que se trata de un mercado de un solo país, el trabajo de campo se centró en el comportamiento local de adquisiciones, la disponibilidad de fibra reciclada y los patrones típicos de precios contractuales y al contado, lo que nos ayudó a alinear el modelo con la forma en que las ventas se registran y reportan realmente en Corea del Sur.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 15% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 21% | Gerentes: 59% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo, donde las señales de producción y comercio de papel y cartón se traducen en un conjunto de demanda de envasado para Corea del Sur, que luego se filtra según el uso de formatos de envasado en las principales industrias de uso final. Después de construir esa base, la corroboramos con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por tonelada o por unidad para formatos clave multiplicado por volúmenes estimados, además de verificaciones de canal con convertidores y compradores para ajustar la combinación.

Entre los insumos que más importaron en el modelo se incluyen la combinación de formatos de envasado (corrugado frente a cartones frente a otros formatos de papel), la participación y disponibilidad de fibra reciclada, los movimientos de precios del papel kraft y reciclado, el uso de cajas impulsado por el comercio electrónico y la entrega, y los requisitos de reciclaje vinculados a políticas que afectan la sustitución de materiales y los costos. Las previsiones se construyeron mediante análisis de escenarios, donde el crecimiento del volumen y las trayectorias de precios se variaron dentro de rangos que los entrevistados consideraron prácticos, y se seleccionó la trayectoria final cuando se mantuvo consistente con los indicadores observados de comercio, fabricación y demanda.

Cuando los ingresos a nivel de empresa no pudieron asignarse claramente entre envasado de papel y actividades adyacentes, la brecha se abordó aplicando participaciones conservadoras de ingresos de envasado validadas en las entrevistas, y luego se volvió a verificar frente al consumo de envasado per cápita implícito y la dependencia de importaciones.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias verificaciones para que los saltos inusuales no se trasladen a la cifra final. Comparamos los totales del modelo con señales independientes, como las tendencias de suministro de papel y cartón, los flujos comerciales y el rango de precio de venta promedio implícito, y luego investigamos las variaciones hasta encontrar una explicación clara.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas, y se activan devoluciones de llamada cuando cambia un supuesto clave, como el precio de la fibra reciclada, cambios importantes de capacidad o actualizaciones de políticas que afectan las especificaciones de envasado. El informe se actualiza anualmente, con actualizaciones provisionales para eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión consistente más reciente.

Tamaño del mercado de envasado de papel de Corea del Sur de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes valores de mercado para el envasado de papel de Corea del Sur, incluso cuando la etiqueta del tema parece la misma. Las diferencias suelen provenir de cómo cada estudio establece el límite entre el envasado de papel y los productos de papel más amplios, qué años se tratan como punto de partida y si el precio se modela como un promedio entre formatos o como una combinación ponderada.

Al hacer seguimiento de la combinación de formatos de envasado y actualizar los supuestos de precio y contenido reciclado mediante entrevistas, el trabajo de Mordor Intelligence mantiene el total vinculado a las ventas de envasado dentro de Corea del Sur, en lugar de incorporar el valor de papel upstream o materiales de envasado adyacentes que pueden alterar la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,60 mil millones de USD (2026) | |

| Catálogo comercial A | 17,99 mil millones de USD (2025) | La estimación se muestra para un año base diferente, y el alcance en la página no aclara si se incluyen la pulpa moldeada y el envasado secundario o de tránsito, lo que puede comprimir el total en comparación con una cobertura de formatos de envasado más amplia. |

| Compendio de datos global B | 15,12 mil millones de USD (2025) | La página enmarca el mercado a través de divisiones por grado, como papel virgen frente a reciclado, lo que puede subestimar el valor añadido impulsado por el formato en la conversión, y la ventana de previsión más larga también puede cambiar la trayectoria de precios y la combinación asumidas a lo largo del tiempo. |

En general, la dispersión refleja principalmente los límites de alcance y cómo se tratan el precio y la combinación, más que un desacuerdo en un solo dato. Cuando el modelo se construye a partir de un conjunto de demanda claro, se verifica con precios a nivel de formato y luego se revisa frente a las señales de comercio y suministro, el tamaño del mercado resultante es más fácil de replicar y explicar de un año a otro.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de envases de papel en Corea del Sur para 2031?

Se prevé que el mercado alcance los 22.770 millones de USD para 2031.

¿Qué material lidera actualmente la demanda en los envases de papel de Corea del Sur?

El cartón reciclado ocupa el primer lugar, con una participación del 46,34% del mercado en 2025.

¿A qué ritmo se espera que crezca el papel especial en Corea del Sur?

Se prevé que los grados especiales avancen a una CAGR del 5,32% hasta 2031.

¿Qué sector de uso final se prevé que se expanda más rápidamente?

Se espera que el envase de alimentos crezca un 5,98% anual, superando a las bebidas y la electrónica.

¿Cómo están configurando las regulaciones gubernamentales la demanda de envases de papel?

Una norma obligatoria de contenido reciclado del 20% y nuevas obligaciones de financiamiento de recolección están impulsando a los convertidores hacia el aprovisionamiento de fibra en circuito cerrado.

¿Qué impacto tendrán los plásticos reciclables mejorados en los formatos de papel?

El PET reciclado químicamente y los plásticos relacionados podrían reducir en 0,4 puntos porcentuales la CAGR del papel al recuperar nichos de envases rígidos de alta barrera.

Última actualización de la página el: