Tamaño y Cuota del Mercado de la Haba

Análisis del Mercado de la Haba por Mordor Intelligence

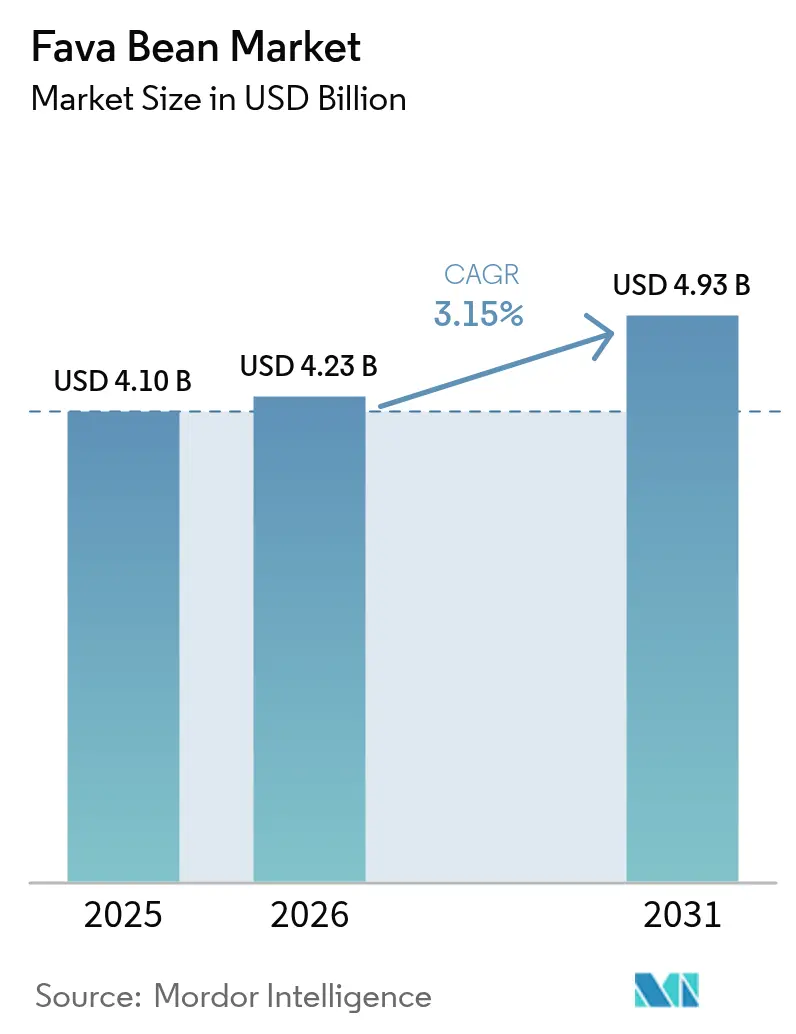

Se espera que el mercado de la haba crezca de USD 4.100 millones en 2025 a USD 4.230 millones en 2026 y se prevé que alcance USD 4.930 millones en 2031 a una CAGR del 3,15% durante 2026-2031. El impulso sostenido refleja la creciente demanda de proteínas sostenibles, la expansión de su inclusión como pienso en avicultura y acuicultura, y los beneficios de la rotación de cultivos que reducen los costos de fertilizantes nitrogenados. La región de Asia-Pacífico ostenta la mayor cuota de consumo, mientras que Oriente Medio registra el crecimiento más rápido, ya que los gobiernos priorizan la seguridad alimentaria y la producción doméstica de proteínas. La demanda de proteína vegetal ha catalizado inversiones significativas, con BENEO inaugurando una planta de procesamiento de legumbres de USD 65 millones en Alemania en abril de 2025 para mejorar las capacidades de extracción de proteína de haba. Simultáneamente, empresas como Burcon NutraScience lanzaron FavaPro, un aislado de proteína de haba de 90% de pureza, orientado al mercado de proteínas de etiqueta limpia. Los principales riesgos del mercado incluyen la volatilidad de la producción relacionada con el clima, con la sensibilidad a la sequía que afecta la estabilidad del rendimiento en las principales regiones productoras, y las incertidumbres regulatorias en torno a los límites de contenido de vicina y convicina en aplicaciones de pienso. La ausencia de mercados de futuros de materias primas establecidos para las habas genera volatilidad de precios que dificulta los acuerdos de suministro a largo plazo, mientras que los esquemas emergentes de créditos de carbono presentan tanto oportunidades para precios premium como complejidades de cumplimiento. Los cambios en la política comercial, incluido el arancel del 10% de China sobre productos agrícolas estadounidenses y el arancel del 100% sobre los guisantes canadienses, están reconfigurando los flujos del comercio mundial de legumbres y creando nuevas oportunidades de arbitraje.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico lideró la cuota del mercado de la haba en 2025, representando el 46,87% del consumo total. Se proyecta que el valor del consumo de haba en Oriente Medio se expanda a una CAGR del 6,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de la Haba

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de proteína vegetal | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la inclusión como pienso en avicultura y acuicultura | +0.6% | Núcleo en Asia-Pacífico, expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Ahorro de costos por rotación fijadora de nitrógeno | +0.4% | Europa y América del Norte, con presencia emergente en Australia | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para cultivos de legumbres | +0.5% | Europa (Reino Unido, Alemania), India y Canadá | Mediano plazo (2-4 años) |

| Comercialización de aislados de proteína para nutrición deportiva | +0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Esquemas emergentes de créditos de carbono | +0.2% | Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de proteína vegetal

El interés de los consumidores por etiquetas más limpias y dietas libres de origen animal posiciona a las habas como un ingrediente estratégico, con el 12% de los compradores encuestados reconociendo ahora el cultivo como una fuente viable de proteína. Trabajos clínicos publicados en 2025 mostraron que el hidrolizado de proteína de Vicia faba aumentó la fuerza en las piernas en 2,35 kg y la resistencia muscular en un 21,6% en adultos entrenados en resistencia, reforzando las declaraciones funcionales. Los avances en extracción en la Universidad de Alberta logran una pureza del 94% sin productos químicos, satisfaciendo los criterios de etiqueta limpia al tiempo que reducen los costos.[1]Fuente: Betkowski Bev, "La investigación está convirtiendo las habas en una mejor fuente de proteína," Universidad de Alberta, ualberta.ca Empresas como Burcon NutraScience y Roquette comercializan actualmente aislados de 90% de pureza orientados a alternativas lácteas y batidos listos para beber.

Aumento de la inclusión como pienso en avicultura y acuicultura

Los formuladores de piensos sustituyen cada vez más la harina de soya por habas para reducir costos y diversificar su suministro. Ensayos realizados en Sudáfrica han confirmado que tasas de inclusión de hasta el 30% en dietas de broilers no comprometen el crecimiento ni la calidad de la canal. Estudios recientes en peces muestran que las dietas con 60% de haba mejoraron la dureza y masticabilidad muscular de la tilapia, elevando el valor de mercado del filete. Las ventajas de precio son destacadas, con las habas cotizando a EUR 340-350 (USD 374-385) por tonelada métrica frente a la soya a EUR 440-450 (USD 484-495) por tonelada métrica. Las tecnologías de fermentación y peletización ahora desactivan los factores antinutricionales, añadiendo un 12,5% al aumento de peso de los broilers en ensayos recientes. Las aprobaciones regulatorias, incluida la condición de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos para los aislados, amplían el mercado de piensos direccionable.[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificación GRAS GRN 879," fda.gov

Ahorro de costos por rotación fijadora de nitrógeno

Las habas fijan hasta 200 kg de nitrógeno por hectárea, lo que permite a los productores de cereales reducir las aplicaciones de fertilizantes sintéticos y los gastos asociados. Investigaciones europeas muestran que las rotaciones con legumbres aumentan los retornos agrícolas en USD 130-160 por hectárea en comparación con el monocultivo de cereales. Las rotaciones con leguminosas también reducen las emisiones de óxido nitroso en un 64%, alineándose con la creciente rigurosidad de las regulaciones climáticas. Las plataformas de agricultura de precisión ahora integran capas de datos de haba, ayudando a los agricultores a optimizar los créditos de nitrógeno bajo los esquemas de carbono emergentes. La volatilidad del precio del nitrógeno vinculada a los mercados energéticos amplifica aún más las ganancias económicas derivadas de los beneficios de la rotación.

Incentivos gubernamentales para cultivos de legumbres

El apoyo político acelera la adopción de las habas. El Reino Unido ofrece pagos de GBP 593 (USD 770,9) por hectárea para sistemas de barbecho de leguminosas que incluyen habas.[3]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, CNUM3: Barbecho de leguminosas,

gov.uk Canadá aprovecha las directrices actualizadas del programa AgriStability para amortiguar el riesgo de ingresos de los productores de legumbres, mientras que la Comisión Europea impulsa una estrategia proteica que destaca las leguminosas domésticas. Estos programas compensan los costos iniciales de transición y corrigen los fallos del mercado donde los beneficios de sostenibilidad no están valorados. Sumados a los mercados de créditos de carbono en crecimiento, los incentivos construyen una base de ingresos predecible que motiva la ampliación de la superficie cultivada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de enfermedades fúngicas | -0.4% | Europa, América del Norte y Australia | Corto plazo (≤ 2 años) |

| Sensibilidad al calor y la sequía | -0.3% | Mediterráneo, Australia y partes de América del Norte | Mediano plazo (2-4 años) |

| Límites de vicina y convicina en piensos avícolas | -0.2% | Global, particularmente en operaciones avícolas comerciales | Corto plazo (≤ 2 años) |

| La ausencia de mercado de futuros de materias primas impulsa la volatilidad | -0.3% | Global, afectando a todos los participantes del mercado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de enfermedades fúngicas

La antracnosis por Ascochyta representa un desafío creciente, con condiciones de humedad y clima variable que crean condiciones óptimas para la propagación de la enfermedad. Las pérdidas de rendimiento se vuelven severas cuando la infección temprana de las vainas ocurre, empujando a los productores hacia regímenes de fungicidas más costosos. La resistencia genética es compleja, combinando rasgos poligénicos y de genes principales, lo que ralentiza el progreso del mejoramiento. El manejo integrado de plagas que rota cultivos y despliega variedades resistentes resulta eficaz, pero exige un alto conocimiento por parte del agricultor y acceso a semillas. Saskatchewan Pulse Growers señala el control de enfermedades como fundamental para la rentabilidad y la calidad de exportación. Las brechas en la financiación de la investigación arriesgan retrasar el lanzamiento de variedades resistentes, prolongando la dependencia de tratamientos químicos que chocan con los objetivos de sostenibilidad.

Sensibilidad al calor y la sequía

Las habas exhiben una tolerancia limitada al déficit hídrico, con la sequía reduciendo la conductancia estomática y disminuyendo la fijación de semillas hasta en un 40% en ensayos de campo. Los modelos climáticos proyectan una mayor frecuencia de sequías en el Mediterráneo y en las zonas cerealistas de Australia, amenazando la fiabilidad del suministro. Los estudios de asociación a escala genómica identifican 74 marcadores vinculados a la adaptación a la sequía, aunque las variedades comerciales que integran estas características siguen siendo escasas. Los agricultores recurren al riego suplementario cuando es viable, elevando los costos de producción. Los programas de mejoramiento y las soluciones biotecnológicas ofrecen esperanza a largo plazo, pero operan en plazos que se quedan atrás de las necesidades inmediatas del mercado. Hasta que las variedades tolerantes a la sequía alcancen escala, la producción y los precios seguirán siendo vulnerables a los impactos estacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Asia-Pacífico concentra el 46,87% del mercado mundial de la haba en 2025, respaldado por la participación del 30% de China en la producción mundial y las arraigadas tradiciones culinarias como el doubanjiang y los aperitivos de habas al vapor. Los procesadores domésticos ahora se desplazan hacia aislados de alto margen, reforzando la captura de valor regional. Australia fortalece su doble función como productor y exportador, impulsando el cultivo hacia el norte con nuevas variedades resistentes al clima y aprovechando las expansiones de capacidad portuaria para satisfacer la demanda de importación de Oriente Medio. La ventaja logística de Asia-Pacífico y sus cadenas de suministro integradas se traducen en precios estables, aunque los episodios de estrés térmico en el norte de China representan un riesgo emergente.

Europa combina el aumento de la producción local con una dependencia persistente de las importaciones que expone a los procesadores a perturbaciones externas. Las importaciones provienen principalmente de Egipto con un 38%, Australia con un 18% y Ucrania con un 11%, subrayando la necesidad de fuentes diversificadas. La estrategia proteica de la Unión Europea impulsa el crecimiento de la superficie cultivada mediante pagos de eco-esquemas, y Alemania alberga la planta de BENEO que aumenta la capacidad de procesamiento continental. A pesar del impulso político, los obstáculos agronómicos como la presión de enfermedades fúngicas y la variabilidad de las precipitaciones en estación fría moderan las ganancias de producción. El énfasis de la región en las proteínas de etiqueta limpia mantiene la demanda resiliente incluso cuando los volúmenes de cosecha fluctúan, sustentando los canales de importación.

Oriente Medio registra la CAGR regional más rápida del 6,79%, impulsada por planes estratégicos de seguridad alimentaria y una profunda afinidad cultural por platos como el ful medames. Egipto avanza como proveedor de Europa y gran consumidor doméstico, invirtiendo en procesamiento de valor añadido para aumentar los ingresos de exportación. Turquía promueve la diversificación de legumbres para reducir la dependencia de cereales en medio de mercados de granos volátiles. La escasez de agua y las olas de calor desafían los rendimientos, impulsando el interés en líneas tolerantes a la sequía y la ampliación de esquemas de riego. La dependencia de importaciones de la región de habas australianas y europeas subraya el creciente vínculo entre el clima mediterráneo y la disponibilidad local, reforzando el argumento para la expansión de la producción localizada.

Desarrollos Recientes de la Industria

- Agosto de 2024: GRDC anunció un renovado Programa Nacional de Mejoramiento de la Haba en 2025, consolidando esfuerzos con la Universidad de Adelaide. La iniciativa tenía como objetivo ofrecer variedades de mayor rendimiento y resistentes a enfermedades, adecuadas para diversas regiones australianas, adoptando al mismo tiempo nuevas tecnologías para garantizar la viabilidad futura del mejoramiento.

- Marzo de 2024: Prairie Fava, DL Seeds y Three Farmers iniciaron un proyecto de CAD 13,2 millones (USD 9,7 millones), cofinanciado por Protein Industries Canada, para desarrollar variedades mejoradas de haba para aperitivos y ingredientes de origen vegetal. El proyecto fortalece la cadena de suministro de haba de Canadá combinando actividades de mejoramiento, procesamiento y desarrollo de productos.

- Enero de 2024: Virginia Tech, junto con universidades asociadas, recibió una subvención de USD 2,7 millones del USDA para desarrollar las habas como cultivo de cobertura y comercial resistente al clima en la región del Atlántico Medio de Estados Unidos. La investigación se centra en el mejoramiento de variedades de haba con alto contenido proteico y sabor agradable, al tiempo que mejora la salud del suelo e implementa prácticas agrícolas sostenibles.

Alcance del Informe Mundial del Mercado de la Haba

Las habas son las semillas comestibles del cultivo leguminoso Vicia faba, también conocidas como habas caballares o habas. El mercado de la haba incluye análisis de producción (volumen), análisis de consumo (valor y volumen), análisis de exportaciones (valor y volumen), análisis de importaciones (valor y volumen) y análisis de tendencias de precios a escala mundial. El mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, América del Sur y África. El informe ofrece el tamaño del mercado y las previsiones en términos de volumen (toneladas métricas) y valor (USD) para todos los segmentos anteriores.

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Italia | |

| España | |

| Suecia | |

| Asia-Pacífico | China |

| Japón | |

| Australia | |

| América del Sur | Argentina |

| Perú | |

| Brasil | |

| Oriente Medio | Turquía |

| Egipto | |

| África | Etiopía |

| Sudán | |

| Marruecos |

| Geografía (Análisis de Producción, Análisis de Consumo por Valor y Volumen, Análisis de Importaciones por Valor y Volumen, Análisis de Exportaciones por Valor y Volumen y Análisis de Tendencias de Precios) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Asia-Pacífico | China | |

| Japón | ||

| Australia | ||

| América del Sur | Argentina | |

| Perú | ||

| Brasil | ||

| Oriente Medio | Turquía | |

| Egipto | ||

| África | Etiopía | |

| Sudán | ||

| Marruecos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de la haba?

El mercado mundial de la haba está valorado en USD 4.230 millones en 2026.

¿Qué tasa de crecimiento anual compuesta se prevé para las ventas de haba hasta 2031?

Los analistas proyectan una CAGR del 3,15% entre 2026 y 2031, elevando las ventas a aproximadamente USD 4.930 millones al final del período.

¿Qué región consume más habas en la actualidad?

Asia-Pacífico lidera la demanda con el 46,87% del consumo mundial debido a la producción dominante de China y las sólidas tradiciones culinarias.

¿Dónde se está expandiendo el consumo con mayor rapidez?

Oriente Medio muestra el ritmo más acelerado, con ventas que se espera avancen a una CAGR del 6,79% hasta 2031, a medida que los gobiernos impulsan la seguridad alimentaria y el abastecimiento doméstico de proteínas.

Última actualización de la página el: