故障電流制限器の市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.21 十億米ドル |

| 市場規模 (2031) | 8.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる故障電流制限器市場分析

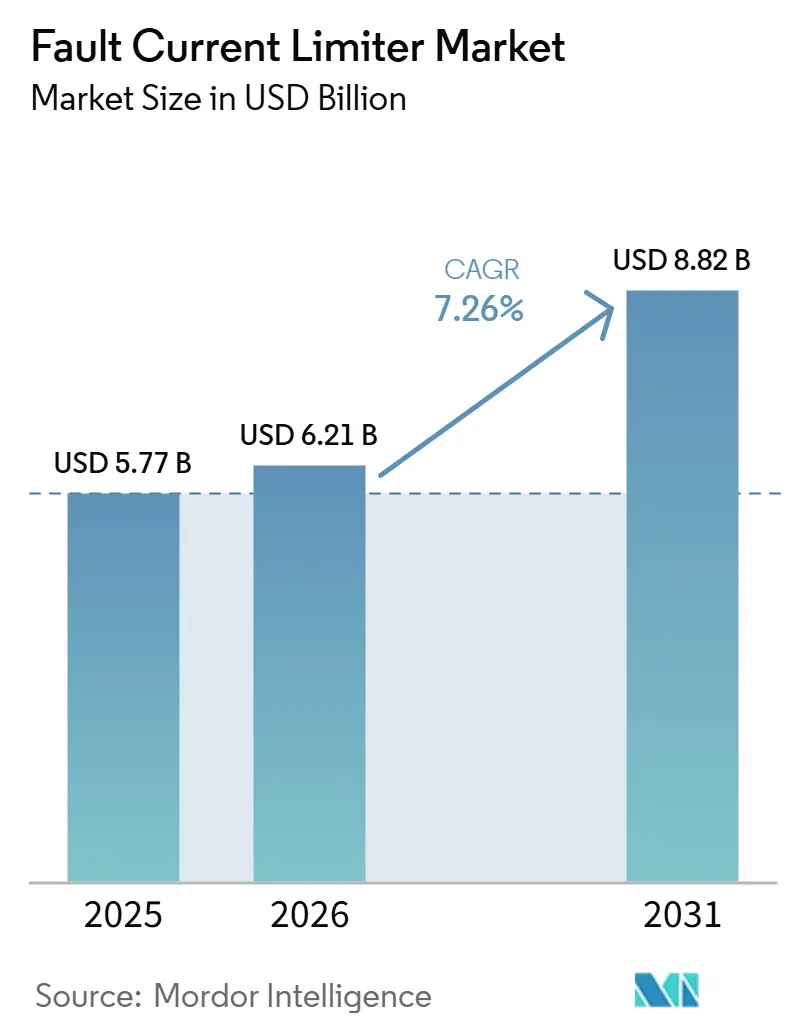

故障電流制限器市場規模は2025年に57.7 ビリオン 米ドルと評価され、2026年の62.1 ビリオン 米ドルから2031年には88.2 ビリオン 米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.26%となっています。電力会社は現在、再生可能エネルギーの系統連系およびデータセンターの稼働率維持に不可欠なものとして故障電流管理を位置づけており、関連機器への安定した需要を牽引しています。第二世代高温超電導(HTS)ワイヤのコストが50 米ドル/kA-m以下に低下したことで超電導デバイスの普及が進む一方、炭化ケイ素固体素子設計はサブミリ秒の応答要件を満たし、中電圧コリドーに対応しています。中国および日本における大規模な系統近代化イニシアチブが長納期受注を確保する中、カリフォルニア州、ドイツ、ニューサウスウェールズ州などの地域における規制改革がコスト回収の迅速化を可能にし、電力会社が投資を先送りしてきた歴史的傾向を緩和しています。ベンダー間の競争は現在、ワイヤ性能、冷凍効率、半導体スイッチング速度に集中しており、コモディティ価格主導の市場から技術主導の市場へのシフトを示しています。

主要レポートのポイント

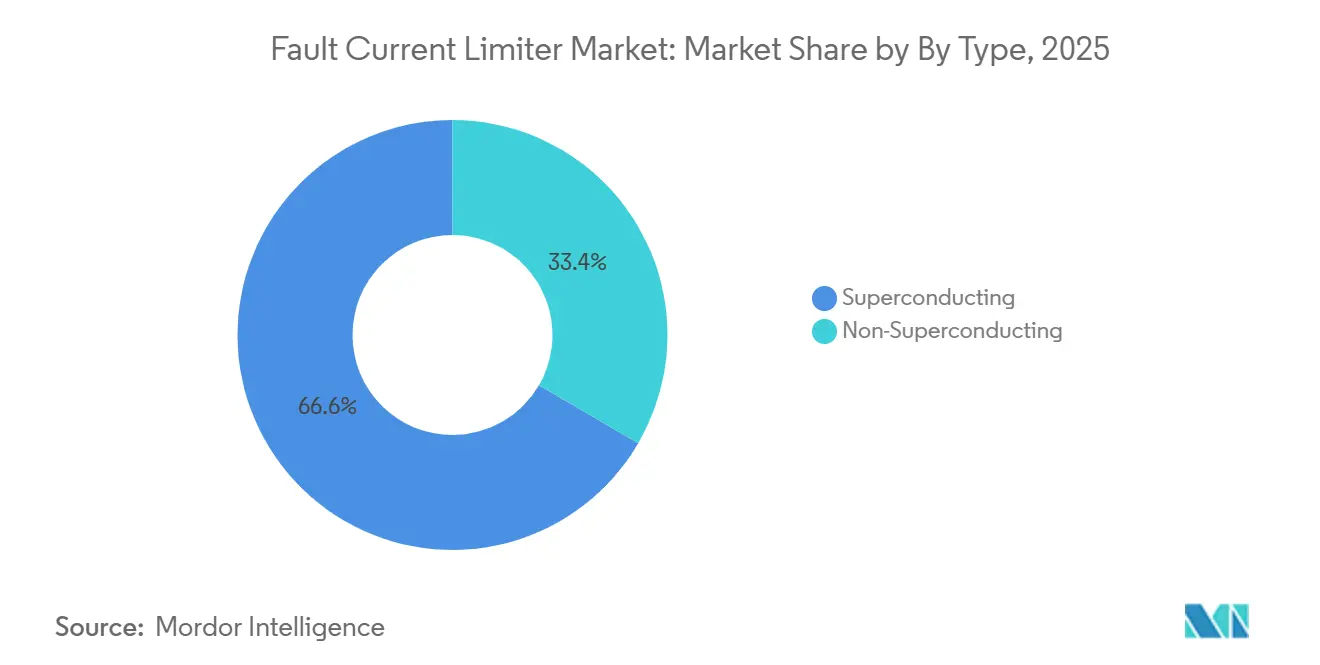

- タイプ別では、超電導デバイスが2025年の故障電流制限器市場シェアの66.6%を占めてリードし、固体素子設計は2031年までに7.6%のCAGRで拡大すると予測されています。

- 電圧レベル別では、高電圧(36 kV超)設備が2025年の故障電流制限器市場規模の72.8%のシェアを占め、中電圧(1~36 kV)ユニットは2031年までに9.1%のCAGRで成長する見込みです。

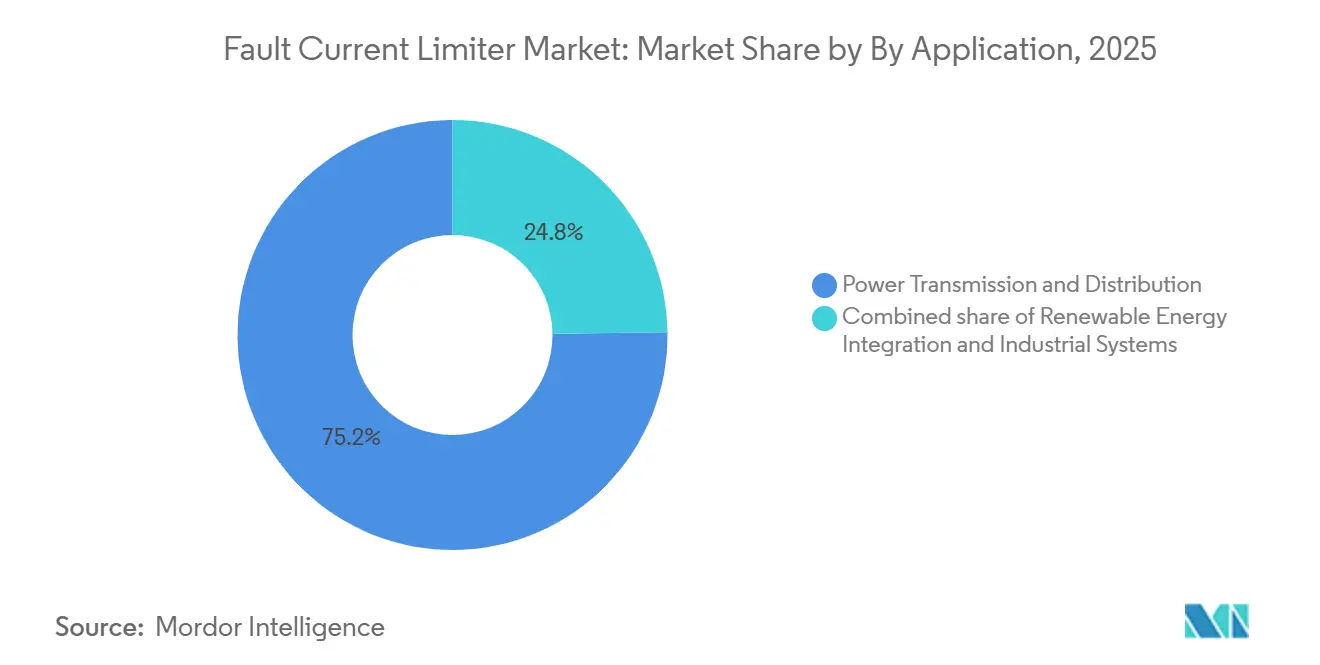

- 用途別では、送配電が2025年の故障電流制限器市場規模の75.2%のシェアを占め、再生可能エネルギー統合は2031年までに12.4%のCAGRで成長すると予測されています。

- エンドユーザー別では、電力会社が2025年の支出シェアの37.4%を占め、輸送インフラは2031年までに10.2%のCAGRで成長すると予測されています。

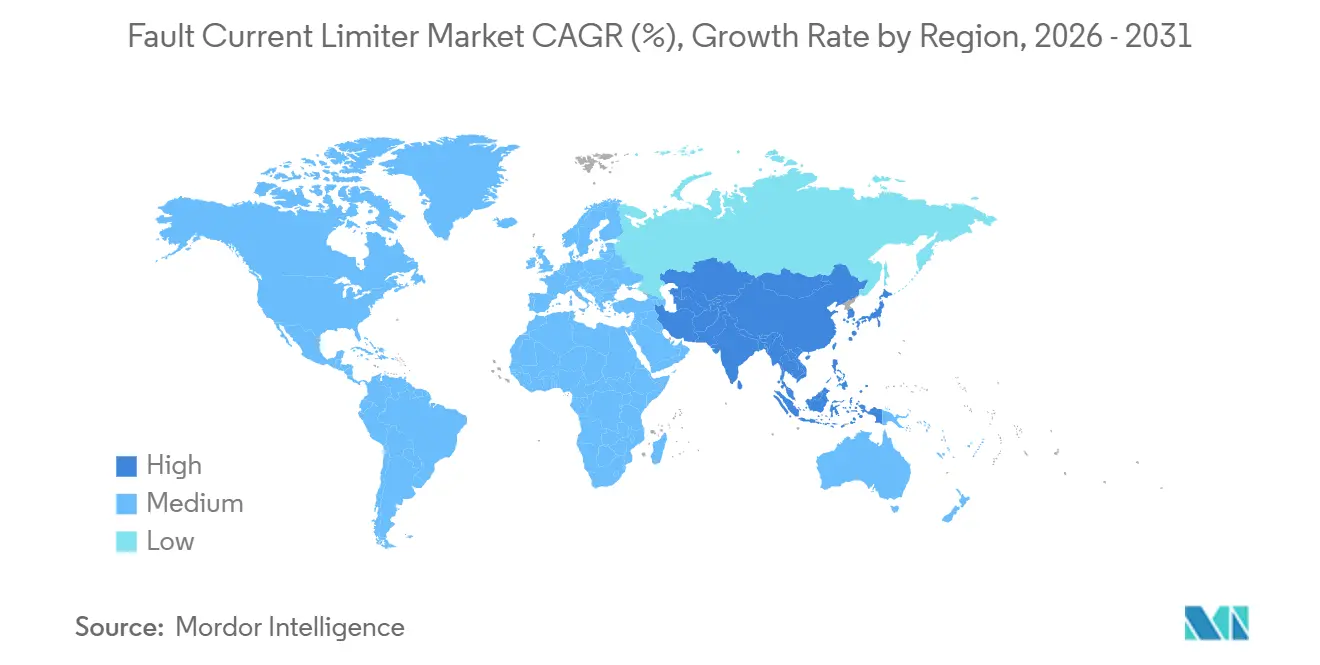

- 地域別では、アジア太平洋が2025年に44.3%の収益を獲得し、2031年までに最も高い地域CAGRである7.5%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル故障電流制限器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な系統容量拡大の義務化(2025年以降) | +1.80% | アジア太平洋を中核とし、中東および南米へ波及 | 中期(2~4年) |

| 再生可能エネルギーによる故障電流事故の急増 | +1.50% | 欧州洋上風力ゾーンおよび中国太陽光コリドーに集中したグローバル展開 | 短期(2年以内) |

| OECD経済圏における送配電インフラの老朽化 | +1.20% | 北米および欧州 | 長期(4年以上) |

| データセンターにおけるアーク閃光安全規制の義務化 | +0.90% | 北米および欧州、シンガポールおよびオーストラリアでの早期採用 | 中期(2~4年) |

| REBCO HTSワイヤの50 米ドル/kA-m以下でのコスト商業化 | +1.00% | 米国、日本、ドイツに製造が集中したグローバル展開 | 中期(2~4年) |

| 洋上風力輸出ケーブルへの中電圧直流(MVDC)採用 | +0.80% | 欧州(北海、バルト海)、アジア太平洋(台湾海峡、黄海) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統容量拡大の義務化が近期調達を牽引

中国、インド、湾岸協力会議の規制当局は、2028年までに送電容量を15%~25%拡大することを義務付けています。しかし、これらの地域の多くの変電所はすでに当初の遮断定格を超えて運用されています。中国国家電網公司は、すべての新設220 kV再生可能エネルギーゾーン変電所の2025年購買規程に故障電流制限器を含めています。この措置により、安定した受注フローが確保されるとともに、遮断器アップグレードの設備投資が最大60%削減されます。2025年7月、チェコ共和国でのネットワーク事故により、50 kA定格の機器に63 kAの電流が流れ、中央欧州の電力会社が購入スケジュールを加速させました。故障電流制限器を設置することで、遮断器の交換を8~12年延期でき、設備投資を平準化し、規制上の圧力を軽減できます。

再生可能エネルギーの故障電流インシデントが保護哲学を転換

集約されたインバータは、リレー協調を複雑にする持続的な半導体制限故障電流を供給します。南澳三端VSC-HVDCプロジェクトでは、160 kV超電導制限器を使用して7ミリ秒以内に53%の電流低減を達成しました。(1)IEEE電力・エネルギー学会、「南澳VSC-HVDCにおける抵抗型SFCLの性能」、ieee.org 2025年10月に発行されたドイツのVDE FNNガイドラインは、大規模太陽光発電および蓄電池プラントへのインピーダンス制限デバイスの組み込みを義務付けています。再生可能エネルギー浸透率が50%を超える系統運用者は特に、大幅な電圧低下を防ぐための主要措置として、故障除去よりも故障制限を優先しています。

OECD諸国における老朽化した送配電インフラがレトロフィット需要を創出

北米および欧州で1970年から1995年の間に設置された遮断器は、25~40 kAの故障電流に対応するよう設計されていましたが、現在は50 kAを超えるレベルに直面しています。ABBのIS-リミターは英国の系統でテストされ、最大210 kAのレベルで1ミリ秒未満に故障電流を遮断でき、開閉装置の運用寿命を15~20年延長します。欧州連合の2024年レジリエンス規制は故障電流制限器を補強設備として分類し、加速償却スケジュールを可能にし、インセンティブ規制下の電力会社の回収期間を7年に短縮します。

REBCO HTSワイヤの商業化がユーティリティスケールプロジェクトを解放

2024年、HTSワイヤ価格が50 米ドル/kA-m以下に低下し、100 MVA以上の用途において超電導制限器が経済的に実現可能となりました。American Superconductorは2024年度の収益として2.22 ビリオン 米ドルを報告し、そのうち約10%が制限器グレードワイヤに起因しています。プルドレーザーおよびMOCVDプロセスにより、2020年から2025年の間に生産能力が5倍に増加し、電力会社は信頼性の高いリードタイムで複数キロメートルのバッチ注文を行えるようになりました。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力会社規模の超電導故障電流制限器における高い冷凍運用費(OPEX) | -0.70% | 液体窒素インフラが不足する地域(中東、アフリカ、南米)への影響が大きいグローバル展開 | 中期(2~4年) |

| 63 kA超のIEC/IEEE型式試験プロトコルの不在 | -0.50% | 63 kA超のプロジェクトが計画されているアジア太平洋および欧州に集中したグローバル展開 | 短期(2年以内) |

| 高温超電導テープの供給集中による調達リスク | -0.40% | 米国および日本のサプライヤーに依存するアジア太平洋および欧州への影響が最大のグローバル展開 | 中期(2~4年) |

| 料金ベース圧力下における電力会社の設備投資(CAPEX)先送り文化 | -0.60% | 規制の遅れが予防的投資を妨げる北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユーティリティスケールSFCLの高い冷凍運用費が新興市場での普及を制限

77 Kの温度維持には、デバイス1台あたり年間2万~3万 米ドルのコストが発生します。液体窒素ロジスティクスが確立されていない地域では、供給コストが2~3倍高くなり、回収期間が15年を超えることがあります。韓国電力の22.9 kVパイロットでは、冷凍機の平均消費電力が8 kWと記録され、現地電力料金に基づく年間コストは約7,000 米ドルとなり、運用費の感応度が強調されました。90 K以上で動作するクローズドサイクル冷凍機および材料は現在パイロット段階にあり、2028年以前の商業化は見込まれていません。

料金ベース圧力下における電力会社の設備投資先送り文化が技術採用を遅延

北米および欧州の電力会社は、標準化機関が詳細な型式試験プロトコルを発行するまで新規導入を頻繁に延期します。米国エネルギー省によると、現在の試験施設では63 kA超と245 kV超を単一施設内で組み合わせた試験を実施できず、承認タイムラインが延長されています。過剰支出の印象を避けるよう圧力を受けた意思決定者は、実証された技術的優位性にもかかわらず、高度な制限器の短期採用を制限する段階的な補強を選択することが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:超電導デバイスが依然として主導するが固体素子の成長が加速

超電導ユニットは2025年の故障電流制限器市場シェアの66.6%を占め、2~5ミリ秒以内に電流を50%~70%低減しながらリアクトルと比較して40%少ないスペースを占める能力によって牽引されています。一方、固体素子設計は2031年までに7.6%のCAGRで成長すると予測されており、200マイクロ秒未満で電流を遮断し冷凍メンテナンスを不要にする炭化ケイ素スイッチによって支えられています。超電導デバイスの故障電流制限器市場規模はREBCOワイヤコストの低下とともに拡大すると予測されていますが、データセンター、鉄道、MVDCの購買者がメンテナンスフリーの電子機器を好むにつれてそのシェアは低下するでしょう。(2)Nexans、「ベルフォール・デル線における鉄道専用SFCL導入」、nexans.com

固体素子制限器は牽引インバータのサプライチェーンを活用し、ABB、Eaton、Schneider Electricなどの企業が統合保護ソリューションを提供できるようにしています。誘導抵抗ハイブリッドは、電力会社が応答速度よりも簡便性を優先するケースを中心に、レトロフィットのニッチ市場に引き続き対応しています。単一トポロジーでは対応できない100 kA超の用途に対応するため、ベンダーがハイブリッド超電導・固体素子スタックを開発するという技術収束のトレンドが見られます。電力会社がモジュール式でデジタル監視可能な資産をまます求める中、プラットフォームの柔軟性が物理的性能単独よりも重要な要素として浮上しています。

電圧レベル別:中電圧ソリューションが分散型系統で勢いを増す

高電圧システム(36 kV超)は2025年の収益の72.8%を占めました。しかし、中電圧需要は年平均成長率(CAGR)9.1%で成長しており、屋上太陽光設備、蓄電池システム、400 kW以上の電気自動車(EV)充電器などの要因によって牽引され、配電の故障レベルが遮断器の限界を超えています。故障電流制限器市場の中電圧セグメントは2031年までにほぼ倍増し、高電圧システムとの価値差が縮小すると予測されています。例えば、LS Electricの22.9 kVモジュール式超電導故障電流制限器(SFCL)は、従来の空芯リアクトルと比較してフットプリントを70%削減し、既存のパッドマウント筐体に統合できます。

高電圧システムの採用は標準化された試験に依存し続けています。国際電気標準会議(IEC)が試験プロトコルを63 kA超に拡張するまで、このセグメントの成長は緩やかにとどまると予測されています。さらに、±30~80 kVで動作する中電圧直流(MVDC)洋上風力輸出ケーブルは従来の分類に挑戦しており、中電圧フレームワーク内で高電圧のエネルギー吸収能力を必要としています。12 kVから220 kVの電圧範囲にわたって標準化されたコントロールで単一設計をスケールできるベンダーは、大きな市場シェアを獲得する有利な立場にあります。

用途別:再生可能エネルギー統合が従来の送配電成長を上回る

2025年、送配電セグメントは収益の75.2%を占め、レガシー変電所のレトロフィット波によって牽引されました。一方、再生可能エネルギープラントは年平均成長率(CAGR)12.4%を経験しており、系統規程がインバータベースのリソースに対して故障時の運転継続を義務付けているためです。ドイツのVDE FNN規制は将来の太陽光発電(PV)および蓄電プロジェクトに制限器を組み込み、安定した調達パイプラインを確保しています。さらに、産業複合施設および半導体製造施設はコストのかかるダウンタイムを避けるためにミリ秒単位の遮断を優先しており、このセグメントの中一桁台の成長を支えています。

再生可能エネルギー開発者は、系統接続許可を確保するためにエンジニアリング・調達・建設(EPC)入札プロセス中に制限器を仕様に含めることが増えています。このアプローチにより、以前はコミッショニング後のレトロフィットであったものが前払いの設備投資に変わります。その結果、発注サイクルが加速し、ベンダーは電力会社のマスター契約に依存するのではなく、EPCチャネルを通じた統合インバータ保護ソリューションの提供へとシフトしています。

エンドユーザー別:輸送が他のすべてのセグメントを上回る

電力会社は2025年の支出の37.4%を占め、支配的な地位を維持しました。しかし、鉄道、地下鉄、EV充電インフラは2031年まで年率10.2%で成長すると予測されています。SNCFレゾーのベルフォール・デル設備は鉄道牽引の大幅な改善を実証し、アジアの高速鉄道コリドーでの同様のプロジェクトを促進しています。商業エンドユーザーに分類されるデータセンターおよび半導体製造施設は、オペレーターがダウンタイムおよび規制上のペナルティに対する不可欠な保護手段として電流制限器を位置づけているため、最高のユニットマージンを達成しています。

輸送プロジェクトは回生ブレーキシステムおよび中電圧直流(MVDC)架線と制限器を統合することが増えています。このアプローチは電力会社の承認プロセスを迂回することが多く、プロジェクトの実施を加速させます。さらに、非電力会社購買者の調達専門知識の向上がベンダーパイプラインを多様化し、電力会社予算の変動に関連する収益リスクを軽減しています。

地域分析

アジア太平洋地域は2025年に44.3%の市場シェアを占めると予測され、2031年まで最高の地域CAGR7.5%を記録すると予測されています。中国のすべての220 kV再生可能エネルギーゾーン変電所への制限器設置要件と日本の超電導鉄道プロジェクトが、複数年にわたる安定した需要の可視性を提供しています。韓国電力の22.9 kVトライアルは、系統密度がプレミアム機器を正当化する場所に冷凍ソリューションを導入する地域の意欲を示しています。

欧州では、需要は主に洋上風力プロジェクトおよびHVDC(高電圧直流)の展開によって牽引されています。例えば、2026年1月に契約されたNKTの525 kVスコットランドリンクは、コンバータステーションの仕様に電流制限器が日常的に含まれるようになっていることを示しています。英国のRIIO-ED2フレームワーク下での規制の明確化とドイツのエネルギーヴェンデ内のインセンティブメカニズムが、採用の着実な増加に貢献しています。

北米では、投資家所有の電力会社が歴史的に設備投資を先送りしてきたため、需要は依然として低い水準にあります。しかし、カリフォルニア州やニューヨーク州などの州が制限器設置に対するレート外回収を認可しており、2026年~2028年のプロジェクトパイプラインが強化されると予測されています。中東では、2025年6月に計画されたオマーンの導入が、高額な遮断器交換を回避することを目的とした早期採用の取り組みを示しています。一方、南米はまだ初期段階にありますが、2027年以降の故障ライドスルー能力を要求するブラジルおよびチリの系統規程の更新は、予測期間を超えた潜在的な成長を示しています。

競合環境

市場は中程度に集中しており、主要プレイヤーは独自の技術的進歩に注力しています。American Superconductor、SuperPower、Zenergy Powerなどの超電導専門企業は、高温超電導(HTS)性能と冷凍効率で競争しています。一方、EatonやSchneider Electricなどの固体素子企業は、液体窒素に依存せずにサブ200マイクロ秒の遮断時間を達成するためにパワーエレクトロニクスポートフォリオを活用しています。American Superconductorによる2024年8月のMegatran買収により、変圧器能力が拡大し、単一ベンダーソリューションを求める電力会社へのアピールが強化されました。

イスラエルのGridONや韓国のLS Electricなどの新興プレイヤーが革新的なアプローチを導入しています。GridONのHorizon 2020プロジェクトは、先進磁性合金の使用によりユニットコストを25%~50%削減することを目指しています。一方、LS Electricは韓国電力と協力してモジュール式超電導故障電流制限器(SFCL)をテストしており、東南アジアのマイクログリッドをターゲットにする計画があります。業界の技術ロードマップは、単一技術では不十分なシナリオに対応するため、100 kA超の電流遮断が可能なハイブリッド超電導・固体素子システムに収束しています。

American Superconductorが保有する主要特許が2027年以降に満了するため、知的財産上の課題が迫っています。これにより、金属有機化学気相堆積(MOCVD)生産ラインを拡大するアジアのワイヤメーカーへの参入障壁が低下する可能性があります。これに対応して、ベンダーはハードウェア販売を超えた継続的な収益源を確保するため、長期サービス契約とデジタル監視ソリューションを優先しています。

故障電流制限器産業のリーダー企業

ABB Ltd

Siemens Energy AG

Nexans SA

Toshiba ESS

American Superconductor Corporation(AMSC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:NKTはSSEN Transmissionとスコットランド北部の2本の525 kV HVDCターンキー送電リンクの契約を締結しました。これには、全長170キロメートル、容量1.8 GWのウェスタンアイルズリンクと、全長210キロメートル、容量2.0 GWのスピタル・ピーターヘッドリンクが含まれます。総受注額は約20 ビリオン ユーロ(約21 ビリオン 米ドル)です。両プロジェクトでは、直流側の故障から半導体バルブを保護するため、コンバータステーションに故障電流制限器が設置されます。コミッショニングは2030年を予定しています。

- 2025年2月:LS Electricは、Elecs Koreaおよびコリアスマートグリッドエキスポ2025において、統合超電導電力ソリューションであるHypergridNXを発表しました。このソリューションは超電導故障電流制限器と超電導ケーブルを組み合わせ、10万台以上のサーバーを収容するハイパースケールAIデータセンター向けに特別に設計されています。1~2ミリ秒以内に故障電流を低減し、大規模インターネットデータセンターの電力信頼性と効率を向上させます。

- 2024年6月:ABBはRed Eléctricaから、再生可能エネルギー移行期間中のカナリア諸島およびバレアレス諸島における系統安定性強化を目的とした同期調相機の供給契約を獲得しました。

- 2024年5月:英国での地磁気嵐により、複数の変電所で60アンペアを超える地磁気誘導電流が発生し、宇宙天気事象に対する系統の脆弱性が浮き彫りになりました。

グローバル故障電流制限器市場レポートの範囲

故障電流制限器(FCL)は、短絡または故障時に流れる大電流を自動的に制限するよう設計された電力システムの保護デバイスです。通常半サイクル以内に急速な高インピーダンスバリアとして機能し、機器の損傷を防ぎ、系統の安定性を高め、遮断器に必要な遮断定格を低減します。

故障電流制限器市場レポートは、タイプ、電圧レベル、用途、エンドユーザー、地域別にセグメント化されています。タイプ別では、市場は超電導と非超電導にセグメント化されています。電圧レベル別では、市場は中電圧(1~36 kV)と高電圧(36 kV超)にセグメント化されています。用途別では、市場は電力送配電、産業システム、再生可能エネルギー統合にセグメント化されています。エンドユーザー別では、市場は電力会社、産業、商業、輸送にセグメント化されています。レポートはまた、主要地域の18カ国における故障電流制限器市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 超電導 |

| 非超電導 |

| 中電圧(1~36 kV) |

| 高電圧(36 kV超) |

| 電力送配電 |

| 産業システム |

| 再生可能エネルギー統合 |

| 電力会社 |

| 産業 |

| 商業 |

| 輸送(鉄道、e-モビリティハブ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 超電導 | |

| 非超電導 | ||

| 電圧レベル別 | 中電圧(1~36 kV) | |

| 高電圧(36 kV超) | ||

| 用途別 | 電力送配電 | |

| 産業システム | ||

| 再生可能エネルギー統合 | ||

| エンドユーザー別 | 電力会社 | |

| 産業 | ||

| 商業 | ||

| 輸送(鉄道、e-モビリティハブ) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

故障電流制限器市場の現在の評価額はいくらですか?

故障電流制限器市場規模は2026年に62.1 ビリオン 米ドルであり、2031年までに88.2 ビリオン 米ドルに達すると予測されています。

グローバルな設置をリードしている技術はどれですか?

超電導故障電流制限器が2025年に66.6%の収益シェアを占めましたが、固体素子デバイスが最も急成長しているセグメントです。

データセンターのオペレーターが故障電流制限器に投資する理由は何ですか?

新しいアークフラッシュ安全規則と稼働率目標により、ハイパースケール施設は1~2ミリ秒以内に故障電流を低減する制限器を設置し、危険レベルと計画外停止を削減することが求められています。

最も急速な成長を示している地域はどこですか?

アジア太平洋は、中国、日本、韓国における国家主導の導入によって牽引され、2031年まで7.5%のCAGRで拡大すると予測されています。

故障電流制限器は再生可能エネルギープラントにどのように役立ちますか?

インバータの故障電流を制限し、太陽光発電および蓄電池資産がオフラインにトリップすることなく系統規程のライドスルー要件を満たせるようにします。

輸送の電化が需要に与える影響はどのようなものですか?

鉄道、電気バス、および急速充電ハブは、高い短絡レベルを管理するために制限器を必要としており、輸送を最も急速に成長するエンドユーザーセグメントにしています。

最終更新日: