Tamanho e Participação do Mercado de Limitadores de Corrente de Falta

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.26% CAGR |

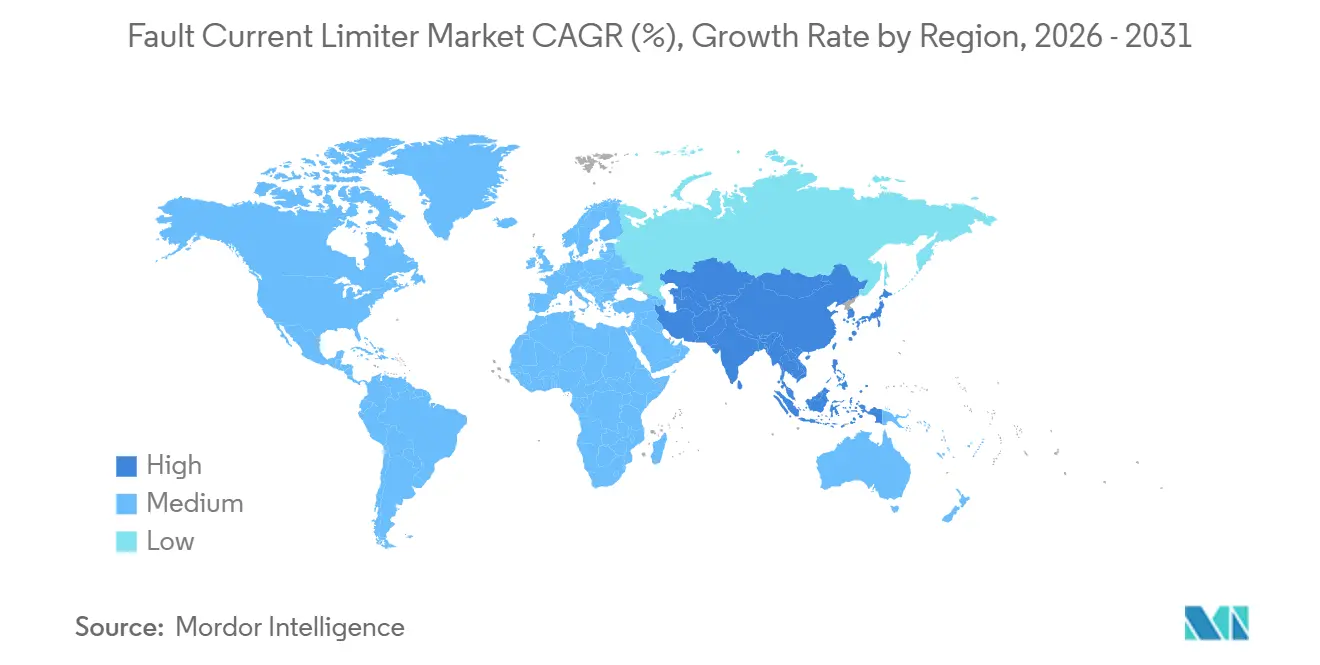

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

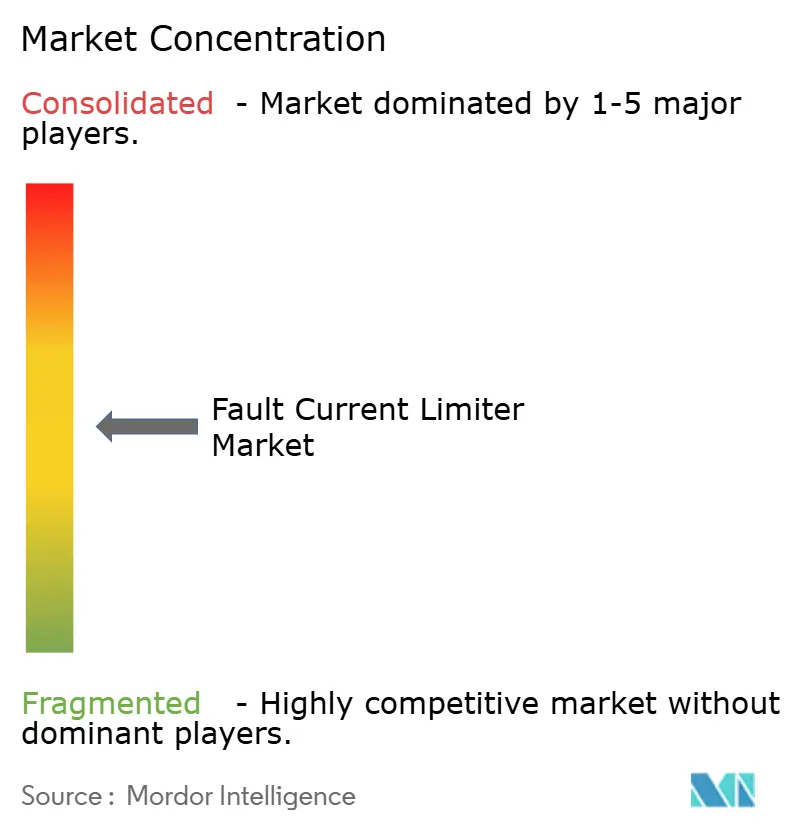

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Limitadores de Corrente de Falta por Mordor Intelligence

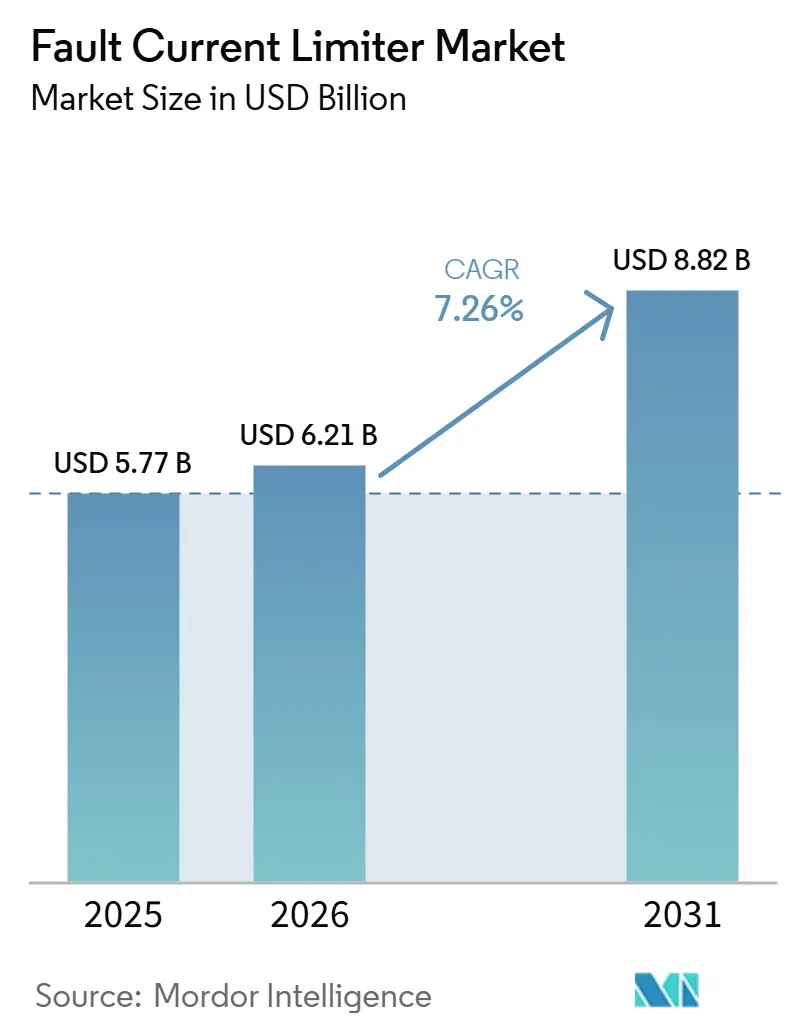

O tamanho do Mercado de Limitadores de Corrente de Falta foi avaliado em 5,77 bilhões de USD em 2025 e estima-se que cresça de 6,21 bilhões de USD em 2026 para atingir 8,82 bilhões de USD até 2031, a um CAGR de 7,26% durante o período de previsão (2026-2031). As concessionárias passaram a considerar o gerenciamento de corrente de falta essencial para a interconexão de energias renováveis e a disponibilidade de data centers, impulsionando uma demanda consistente por equipamentos relacionados. A queda no custo do fio supercondutor de alta temperatura (HTS) de segunda geração para abaixo de 50 USD por kA-m tornou os dispositivos supercondutores mais amplamente adotados, enquanto os projetos de estado sólido de carboneto de silício atendem aos requisitos de resposta em submilissegundos dos corredores de média tensão. Iniciativas de modernização da rede em larga escala na China e no Japão garantem pedidos de longo prazo, enquanto reformas regulatórias em regiões como Califórnia, Alemanha e Nova Gales do Sul permitem uma recuperação de custos mais rápida, reduzindo a tendência histórica das concessionárias de adiar investimentos. A concorrência entre fornecedores agora se concentra no desempenho do fio, na eficiência criogênica e na velocidade de comutação de semicondutores, indicando uma transição para um mercado orientado pela tecnologia em vez de um dominado por preços de commodities.

Principais Conclusões do Relatório

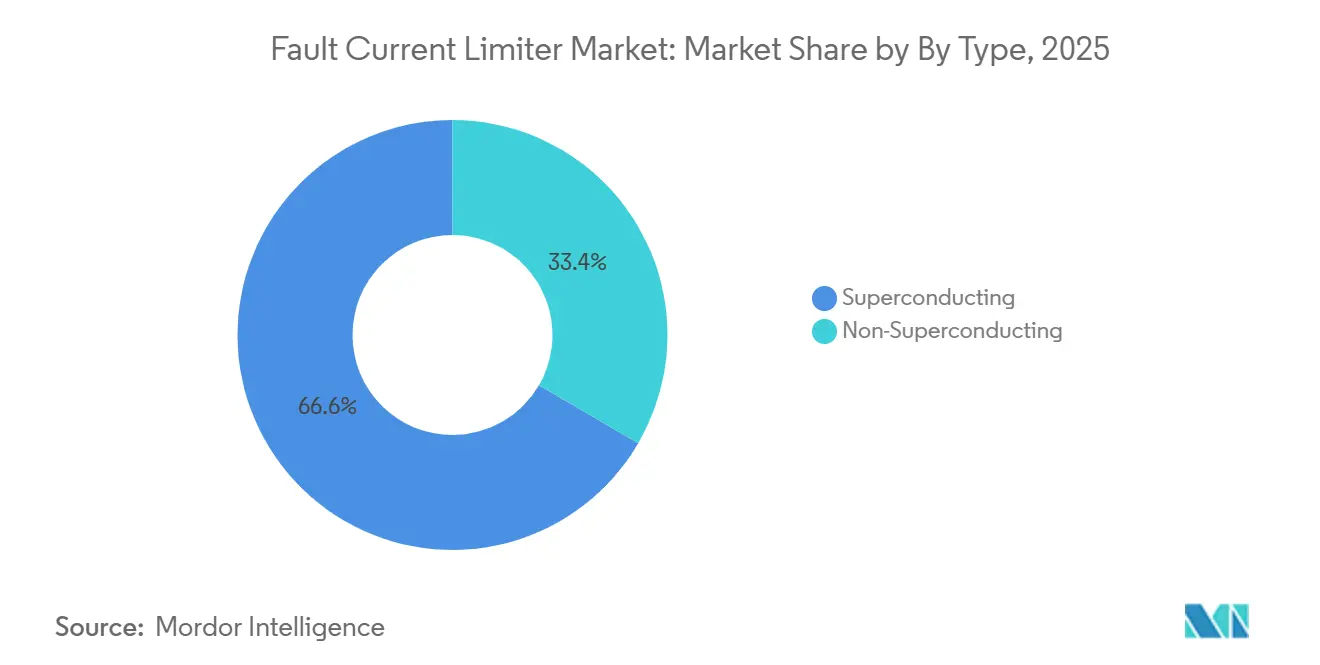

- Por tipo, os dispositivos supercondutores lideraram com 66,6% da participação no mercado de limitadores de corrente de falta em 2025, enquanto os projetos de estado sólido devem se expandir a um CAGR de 7,6% até 2031.

- Por nível de tensão, as instalações de alta tensão (>36 kV) detinham 72,8% da participação no tamanho do mercado de limitadores de corrente de falta em 2025, enquanto as unidades de média tensão (1-36 kV) devem avançar a um CAGR de 9,1% até 2031.

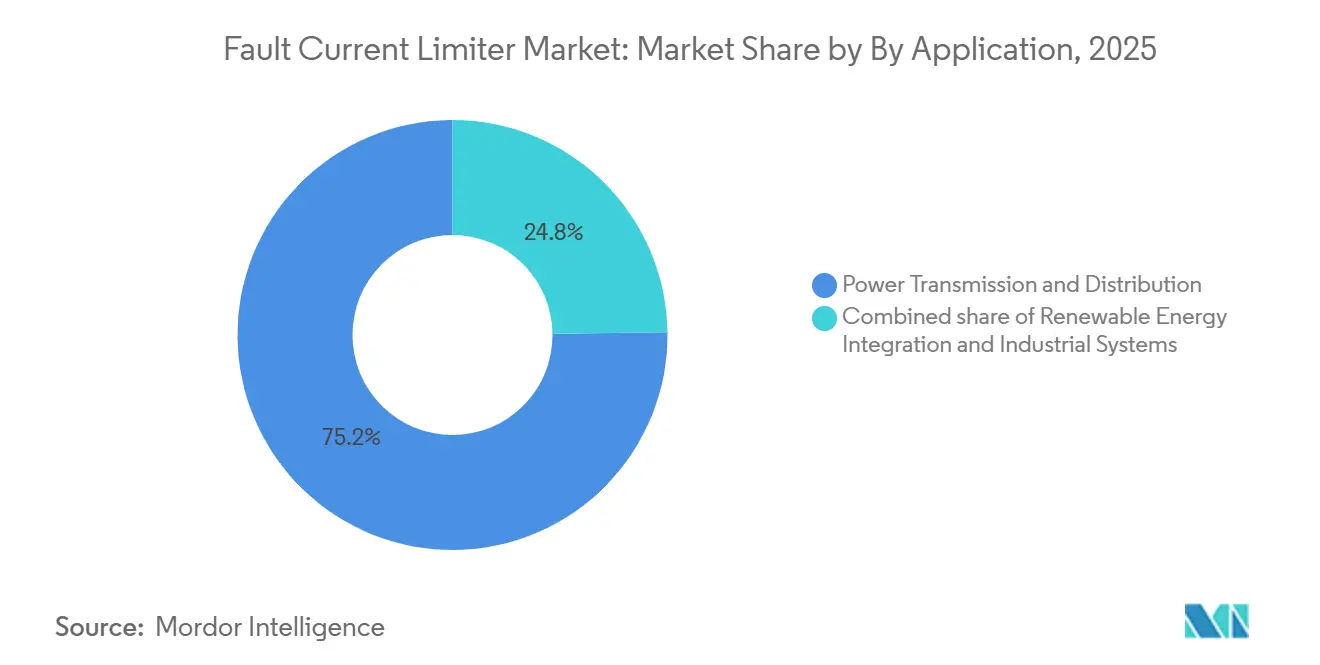

- Por aplicação, a transmissão e distribuição respondeu por 75,2% da participação no tamanho do mercado de limitadores de corrente de falta em 2025, e a integração de energias renováveis deve crescer a um CAGR de 12,4% até 2031.

- Por usuário final, as concessionárias detinham 37,4% da participação nos gastos em 2025, enquanto a infraestrutura de transporte deve progredir a um CAGR de 10,2% até 2031.

- Por geografia, a Ásia-Pacífico capturou 44,3% da receita em 2025 e prevê-se que registre o CAGR regional mais rápido de 7,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Limitadores de Corrente de Falta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de expansão acelerada da capacidade da rede (pós-2025) | +1.80% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2 a 4 anos) |

| Aumento de incidentes de corrente de falta em energia renovável | +1.50% | Global, com concentração nas zonas de energia eólica offshore da Europa e nos corredores solares da China | Curto prazo (≤ 2 anos) |

| Envelhecimento da infraestrutura de transmissão e distribuição em economias da OCDE | +1.20% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações obrigatórias de segurança contra arco elétrico em data centers | +0.90% | América do Norte e Europa, adoção antecipada em Singapura e Austrália | Médio prazo (2 a 4 anos) |

| Comercialização do fio HTS REBCO abaixo do custo de 50 USD por kA-m | +1.00% | Global, com fabricação concentrada nos Estados Unidos, Japão e Alemanha | Médio prazo (2 a 4 anos) |

| Adoção de MVDC para cabos de exportação de energia eólica offshore | +0.80% | Europa (Mar do Norte, Mar Báltico), Ásia-Pacífico (Estreito de Taiwan, Mar Amarelo) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Expansão Rápida da Capacidade da Rede Impulsionam a Aquisição de Curto Prazo

Os reguladores da China, Índia e do Conselho de Cooperação do Golfo determinaram uma expansão de 15% a 25% na capacidade de transmissão até 2028. No entanto, muitas subestações nessas regiões já operam além de suas classificações de interrupção originais. A State Grid Corporation of China incluiu limitadores de corrente de falta em seu código de compras de 2025 para todas as novas subestações de zonas de energia renovável de 220 kV. Essa medida garante um fluxo constante de pedidos, ao mesmo tempo que reduz as despesas de capital para atualização de disjuntores em até 60%. Em julho de 2025, um evento de rede na República Tcheca fez com que as correntes atingissem 63 kA em equipamentos classificados para 50 kA, levando as concessionárias da Europa Central a acelerar seus cronogramas de compras. Ao instalar limitadores de corrente de falta, as substituições de disjuntores podem ser adiadas por 8 a 12 anos, suavizando as despesas de capital e reduzindo as pressões regulatórias.

Incidentes de Corrente de Falta em Energias Renováveis Mudam a Filosofia de Proteção

Inversores agregados fornecem correntes de falta sustentadas e limitadas por semicondutores que complicam a coordenação de relés. O projeto VSC-HVDC de três terminais de Nan'ao demonstrou uma redução de 53% na corrente em 7 ms usando um limitador supercondutor de 160 kV.(1)IEEE Power & Energy Society, "Desempenho do SFCL Resistivo no VSC-HVDC de Nan'ao," ieee.org A diretriz VDE FNN da Alemanha, emitida em outubro de 2025, determina a inclusão de dispositivos de limitação de impedância em grandes usinas fotovoltaicas e de baterias. Os operadores de rede, particularmente aqueles com penetração de energias renováveis superior a 50%, priorizam a limitação de faltas em detrimento do isolamento de faltas como medida primária para evitar afundamentos de tensão significativos.

Infraestrutura de T&D Envelhecida nas Economias da OCDE Cria Demanda por Retrofit

Os disjuntores instalados na América do Norte e na Europa entre 1970 e 1995 foram projetados para suportar correntes de falta de 25 a 40 kA, mas agora estão encontrando níveis superiores a 50 kA. O IS-limiter da ABB, testado por redes do Reino Unido, pode interromper correntes de falta em menos de 1 milissegundo em níveis de até 210 kA, estendendo assim a vida útil dos equipamentos de manobra em 15 a 20 anos. As regulamentações de resiliência de 2024 da União Europeia classificam os limitadores de corrente de falta como reforço, permitindo cronogramas de depreciação acelerada e reduzindo o período de retorno para 7 anos para concessionárias reguladas por incentivos.

Comercialização do Fio HTS REBCO Viabiliza Projetos em Escala de Concessionária

Em 2024, os preços do fio HTS caíram abaixo de 50 USD por kA-m, tornando os limitadores supercondutores economicamente viáveis para aplicações acima de 100 MVA. A American Superconductor reportou receita de 222 milhões de USD no exercício fiscal de 2024, com aproximadamente 10% atribuídos ao fio de grau limitador. Os processos de laser puxado e MOCVD aumentaram a capacidade de produção em cinco vezes entre 2020 e 2025, permitindo que as concessionárias façam pedidos de lotes de vários quilômetros com prazos de entrega confiáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto OPEX criogênico para SFCLs em escala de concessionária | -0.70% | Global, com maior impacto em regiões sem infraestrutura de nitrogênio líquido (Oriente Médio, África, América do Sul) | Médio prazo (2 a 4 anos) |

| Ausência de protocolos de ensaio de tipo IEC/IEEE acima de 63 kA | -0.50% | Global, com concentração na Ásia-Pacífico e Europa, onde projetos acima de 63 kA estão planejados | Curto prazo (≤ 2 anos) |

| Risco de aquisição decorrente da concentração do fornecimento de fita HTS | -0.40% | Global, com maior impacto na Ásia-Pacífico e Europa dependentes de fornecedores dos Estados Unidos e do Japão | Médio prazo (2 a 4 anos) |

| Cultura de adiamento de CAPEX das concessionárias em meio à pressão sobre a base tarifária | -0.60% | América do Norte e Europa, onde o atraso regulatório desencoraja investimentos preventivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto OPEX Criogênico para SFCLs em Escala de Concessionária Limita a Adoção em Mercados Emergentes

A manutenção de uma temperatura de 77 K incorre em um custo anual de 20.000 a 30.000 USD por dispositivo. Em regiões sem logística estabelecida de nitrogênio líquido, os custos de fornecimento podem ser 2 a 3 vezes mais altos, estendendo o período de retorno para mais de 15 anos. O piloto de 22,9 kV da Korea Electric Power registrou um consumo médio de energia do criorresfriador de 8 kW, resultando em um custo anual de aproximadamente 7.000 USD com base nas tarifas de eletricidade locais, enfatizando a sensibilidade das despesas operacionais. Criorresfriadores de ciclo fechado e materiais operando acima de 90 K estão atualmente em fase piloto e não se espera que sejam comercializados antes de 2028.

A Cultura de Adiamento de CAPEX das Concessionárias em Meio à Pressão sobre a Base Tarifária Retarda a Adoção da Tecnologia

As concessionárias na América do Norte e na Europa frequentemente atrasam novas implantações até que as organizações de normas publiquem protocolos detalhados de ensaio de tipo. De acordo com o Departamento de Energia dos Estados Unidos, os laboratórios atuais são incapazes de realizar testes combinando acima de 63 kA e mais de 245 kV em uma única instalação, o que prolonga os prazos de aprovação. Sob pressão para evitar percepções de gastos excessivos, os tomadores de decisão frequentemente optam por reforços incrementais, restringindo a adoção de curto prazo de limitadores avançados, apesar de suas vantagens técnicas comprovadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dispositivos Supercondutores Ainda Dominam, mas o Crescimento do Estado Sólido Acelera

As unidades supercondutoras responderam por 66,6% da participação no mercado de limitadores de corrente de falta em 2025, impulsionadas por sua capacidade de reduzir correntes em 50% a 70% em 2 a 5 milissegundos, ocupando 40% menos espaço em comparação com reatores. Em contraste, os projetos de estado sólido devem crescer a um CAGR de 7,6% até 2031, apoiados por chaves de carboneto de silício que interrompem correntes em menos de 200 microssegundos e eliminam a necessidade de manutenção criogênica. O tamanho do mercado de limitadores de corrente de falta para dispositivos supercondutores deve aumentar junto com a queda nos custos do fio REBCO, mas sua participação diminuirá à medida que compradores de data centers, ferrovias e MVDC favorecerem eletrônicos sem manutenção.(2)Nexans, "Implantação de SFCL Específico para Ferrovias em Belfort-Delle," nexans.com

Os limitadores de estado sólido aproveitam as cadeias de suprimentos de inversores de tração, permitindo que empresas como ABB, Eaton e Schneider Electric forneçam soluções de proteção integradas. Os híbridos indutivo-resistivos continuam a atender a um nicho de retrofit, particularmente nos casos em que as concessionárias priorizam a simplicidade em detrimento da velocidade de resposta. Uma tendência de convergência tecnológica é evidente, com fornecedores desenvolvendo pilhas híbridas supercondutoras-estado sólido para lidar com demandas superiores a 100 kA, onde nenhuma topologia única é adequada. À medida que as concessionárias exigem cada vez mais ativos modulares e monitorados digitalmente, a flexibilidade de plataforma está emergindo como um fator mais crítico do que o desempenho físico isolado.

Por Nível de Tensão: Soluções de Média Tensão Ganham Impulso em Redes Distribuídas

Os sistemas de alta tensão (acima de 36 kV) responderam por 72,8% da receita em 2025. No entanto, a demanda de média tensão está crescendo a um CAGR de 9,1%, impulsionada por fatores como instalações de energia solar em telhados, sistemas de armazenamento de baterias e carregadores de veículos elétricos (VE) acima de 400 kW, que aumentam os níveis de falta de distribuição além dos limites dos disjuntores. O segmento de média tensão do mercado de limitadores de corrente de falta deve quase dobrar de tamanho até 2031, reduzindo a diferença de valor em relação aos sistemas de alta tensão. Por exemplo, o limitador de corrente de falta supercondutor (SFCL) modular de 22,9 kV da LS Electric reduz a área de instalação em 70% em comparação com reatores de núcleo de ar tradicionais e pode ser integrado em invólucros de montagem em base existentes.

A adoção de sistemas de alta tensão permanece dependente de testes padronizados. Até que a Comissão Eletrotécnica Internacional (IEC) estenda os protocolos de teste além de 63 kA, espera-se que o crescimento neste segmento permaneça moderado. Além disso, os cabos de exportação offshore de corrente contínua de média tensão (MVDC) operando a ±30-80 kV estão desafiando as classificações tradicionais, exigindo capacidades de absorção de energia de alta tensão dentro de uma estrutura de média tensão. Os fornecedores capazes de escalar um único projeto em faixas de tensão de 12 kV a 220 kV com controles padronizados estão bem posicionados para capturar uma participação de mercado significativa.

Por Aplicação: A Integração de Renováveis Supera o Crescimento Tradicional de T&D

Em 2025, o segmento de transmissão e distribuição respondeu por 75,2% da receita, impulsionado pela onda de retrofit em subestações legadas. Enquanto isso, as usinas de energia renovável estão experimentando um CAGR de 12,4%, à medida que os códigos de rede determinam que os recursos baseados em inversores permaneçam operacionais durante as faltas. A regulamentação VDE FNN da Alemanha incorpora limitadores em futuros projetos fotovoltaicos (FV) e de armazenamento de energia, garantindo pipelines de aquisição consistentes. Além disso, complexos industriais e instalações de fabricação de semicondutores priorizam o isolamento em milissegundos para evitar paralisações dispendiosas, apoiando um crescimento de dígito médio único neste segmento.

Os desenvolvedores de energia renovável estão cada vez mais especificando limitadores durante os processos de licitação de engenharia, aquisição e construção (EPC) para garantir licenças de conexão à rede. Essa abordagem transforma o que antes era um retrofit pós-comissionamento em uma despesa de capital inicial. Como resultado, os ciclos de pedidos estão se acelerando, e os fornecedores estão migrando para oferecer soluções integradas de proteção de inversores por meio de canais EPC, em vez de depender de contratos-mestre com concessionárias.

Por Usuário Final: O Transporte Supera Todos os Outros Segmentos

As concessionárias responderam por 37,4% dos gastos em 2025, mantendo sua posição dominante. No entanto, a infraestrutura ferroviária, de metrô e de carregamento de VE deve crescer a uma taxa anual de 10,2% até 2031. A instalação da SNCF Réseau em Belfort-Delle demonstrou melhorias significativas na tração ferroviária, incentivando projetos semelhantes nos corredores de trens de alta velocidade da Ásia. Os data centers e as instalações de fabricação de semicondutores, categorizados como usuários finais comerciais, alcançam as maiores margens unitárias, pois os operadores consideram os limitadores de corrente como salvaguardas essenciais contra paralisações e penalidades regulatórias.

Os projetos de transporte incorporam cada vez mais limitadores com sistemas de frenagem regenerativa e linhas aéreas de corrente contínua de média tensão (MVDC). Essa abordagem frequentemente contorna os processos de aprovação das concessionárias, permitindo uma implementação mais rápida dos projetos. Além disso, a crescente expertise em aquisições dos compradores não pertencentes a concessionárias está diversificando os pipelines de fornecedores e mitigando os riscos de receita associados às flutuações nos orçamentos das concessionárias.

Análise Geográfica

A região Ásia-Pacífico deve responder por 44,3% da participação de mercado em 2025 e deve registrar o maior CAGR regional de 7,5% até 2031. A exigência da China de limitadores em todas as subestações de zonas de energia renovável de 220 kV e os projetos ferroviários supercondutores do Japão proporcionam visibilidade de demanda sustentada ao longo de vários anos. O teste de 22,9 kV da Korea Electric Power ressalta a disposição regional de implantar soluções criogênicas onde a densidade da rede justifica equipamentos premium.

Na Europa, a demanda é impulsionada principalmente por projetos de energia eólica offshore e implantações de HVDC (Corrente Contínua de Alta Tensão). Por exemplo, os links escoceses de 525 kV da NKT, contratados para janeiro de 2026, demonstram como as especificações das estações conversoras agora incluem rotineiramente limitadores de corrente. A clareza regulatória sob o marco RIIO-ED2 no Reino Unido e os mecanismos de incentivo dentro da Energiewende da Alemanha estão contribuindo para um aumento constante na adoção.

Na América do Norte, a demanda permanece menor, pois as concessionárias de propriedade de investidores historicamente adiaram as despesas de capital. No entanto, estados como Califórnia e Nova York permitiram a recuperação fora do caso tarifário para instalações de limitadores, o que deve fortalecer o pipeline de projetos de 2026 a 2028. No Oriente Médio, a implantação planejada de Omã em junho de 2025 marca um esforço de adoção antecipada com o objetivo de evitar substituições dispendiosas de disjuntores. Enquanto isso, a América do Sul ainda está nos estágios iniciais, mas as atualizações dos códigos de rede no Brasil e no Chile, exigindo capacidades de suportabilidade a faltas após 2027, indicam potencial de crescimento além do período de previsão.

Cenário Competitivo

O mercado é moderadamente concentrado, com os principais participantes focando em avanços tecnológicos distintos. Especialistas em supercondutores como American Superconductor, SuperPower e Zenergy Power competem no desempenho de supercondutores de alta temperatura (HTS) e na eficiência criogênica. Enquanto isso, empresas de estado sólido como Eaton e Schneider Electric utilizam seus portfólios de eletrônica de potência para alcançar tempos de interrupção abaixo de 200 µs sem depender de nitrogênio líquido. A aquisição da Megatran pela American Superconductor em agosto de 2024 expandiu suas capacidades em transformadores, permitindo que a empresa ofereça pacotes completos de subestações e fortaleça seu apelo junto a concessionárias que buscam soluções de fornecedor único.

Participantes emergentes como a GridON de Israel e a LS Electric da Coreia do Sul estão introduzindo abordagens inovadoras. O projeto Horizon 2020 da GridON visa reduzir os custos unitários em 25% a 50% por meio do uso de ligas magnéticas avançadas. A LS Electric, por sua vez, está testando limitadores de corrente de falta supercondutores (SFCLs) modulares em colaboração com a Korea Electric Power, com planos de atingir as microrredes do Sudeste Asiático. Os roteiros tecnológicos do setor estão convergindo para sistemas híbridos supercondutores-estado sólido capazes de interromper correntes superiores a 100 kA, abordando cenários em que nenhuma tecnologia única é suficiente.

Desafios de propriedade intelectual estão no horizonte, pois as principais patentes detidas pela American Superconductor devem expirar após 2027. Isso pode reduzir as barreiras de entrada para fabricantes asiáticos de fios que estão escalando linhas de produção de deposição química de vapor organometálico (MOCVD). Em resposta, os fornecedores estão priorizando contratos de serviço de longo prazo e soluções de monitoramento digital para garantir fluxos de receita recorrentes além das vendas de hardware.

Líderes do Setor de Limitadores de Corrente de Falta

ABB Ltd

Siemens Energy AG

Nexans SA

Toshiba ESS

American Superconductor Corporation (AMSC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A NKT garantiu contratos com a SSEN Transmission para dois links de transmissão HVDC turnkey de 525 kV no norte da Escócia. Estes incluem o link das Ilhas Ocidentais, com extensão de 170 quilômetros e capacidade de 1,8 GW, e o link de Spittal a Peterhead, cobrindo 210 quilômetros com capacidade de 2,0 GW. O valor total do pedido é de aproximadamente 2,0 bilhões de EUR (cerca de 2,1 bilhões de USD). Ambos os projetos envolverão a instalação de limitadores de corrente de falta nas estações conversoras para proteger as válvulas semicondutoras contra faltas no lado CC. O comissionamento está previsto para 2030.

- Fevereiro de 2025: A LS Electric apresentou o HypergridNX, uma solução integrada de energia supercondutora, na Elecs Korea e na Korea Smart Grid Expo 2025. Esta solução combina limitadores de corrente de falta supercondutores e cabos supercondutores, especificamente projetados para data centers de IA em hiperescala com mais de 100.000 servidores. Ela reduz as correntes de falta em 1 a 2 milissegundos, melhorando a confiabilidade e a eficiência de energia para data centers de internet em larga escala.

- Junho de 2024: A ABB garantiu contratos da Red Eléctrica para fornecer condensadores síncronos com o objetivo de melhorar a estabilidade da rede nas Ilhas Canárias e Baleares durante a transição para energias renováveis.

- Maio de 2024: A tempestade geomagnética no Reino Unido causou correntes geomagnéticas induzidas superiores a 60 amperes em múltiplas subestações, ressaltando a vulnerabilidade da rede a eventos climáticos espaciais.

Escopo do Relatório Global do Mercado de Limitadores de Corrente de Falta

Um Limitador de Corrente de Falta (LCF) é um dispositivo de proteção em sistemas de energia elétrica projetado para restringir automaticamente a alta corrente que flui durante um curto-circuito ou falta. Ele atua como uma barreira de alta impedância rápida, tipicamente dentro de meio ciclo, para evitar danos a equipamentos, melhorar a estabilidade da rede e reduzir a capacidade de interrupção exigida dos disjuntores.

O relatório do mercado de limitadores de corrente de falta é segmentado por tipo, nível de tensão, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em supercondutor e não supercondutor. Por nível de tensão, o mercado é segmentado em média tensão (1-36 kV) e alta tensão (acima de 36 kV). Por aplicação, o mercado é segmentado em transmissão e distribuição de energia, sistemas industriais e integração de energias renováveis. Por usuário final, o mercado é segmentado em concessionárias, industrial, comercial e transporte. O relatório também abrange o tamanho do mercado e as previsões para o mercado de limitadores de corrente de falta em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Supercondutor |

| Não Supercondutor |

| Média Tensão (1 a 36 kV) |

| Alta Tensão (Acima de 36 kV) |

| Transmissão e Distribuição de Energia |

| Sistemas Industriais |

| Integração de Energia Renovável |

| Concessionárias |

| Industrial |

| Comercial |

| Transporte (Ferroviário, Centros de Mobilidade Elétrica) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Supercondutor | |

| Não Supercondutor | ||

| Por Nível de Tensão | Média Tensão (1 a 36 kV) | |

| Alta Tensão (Acima de 36 kV) | ||

| Por Aplicação | Transmissão e Distribuição de Energia | |

| Sistemas Industriais | ||

| Integração de Energia Renovável | ||

| Por Usuário Final | Concessionárias | |

| Industrial | ||

| Comercial | ||

| Transporte (Ferroviário, Centros de Mobilidade Elétrica) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de limitadores de corrente de falta?

O tamanho do mercado de limitadores de corrente de falta é de 6,21 bilhões de USD em 2026 e deve atingir 8,82 bilhões de USD até 2031.

Qual tecnologia lidera as instalações globais?

Os limitadores de corrente de falta supercondutores detinham 66,6% da participação na receita em 2025, embora os dispositivos de estado sólido sejam o segmento de crescimento mais rápido.

Por que os operadores de data centers estão investindo em limitadores de corrente de falta?

As novas regras de segurança contra arco elétrico e as metas de disponibilidade levam as instalações em hiperescala a instalar limitadores que reduzem as correntes de falta em 1 a 2 ms, diminuindo os níveis de risco e as paralisações não planejadas.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico deve se expandir a um CAGR de 7,5% até 2031, impulsionada por implantações determinadas pelo Estado na China, Japão e Coreia do Sul.

Como os limitadores de corrente de falta auxiliam as usinas de energia renovável?

Eles limitam as correntes de falta dos inversores, permitindo que os ativos fotovoltaicos e de baterias atendam aos requisitos de suportabilidade a faltas dos códigos de rede sem desligar.

Como a eletrificação do transporte influencia a demanda?

Ferrovias, depósitos de ônibus elétricos e centros de carregamento rápido exigem limitadores para gerenciar níveis elevados de curto-circuito, tornando o transporte o segmento de usuário final de crescimento mais rápido.

Página atualizada pela última vez em: