Tamaño y Cuota del Mercado Europeo de Paneles Decorativos de Madera para Paredes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

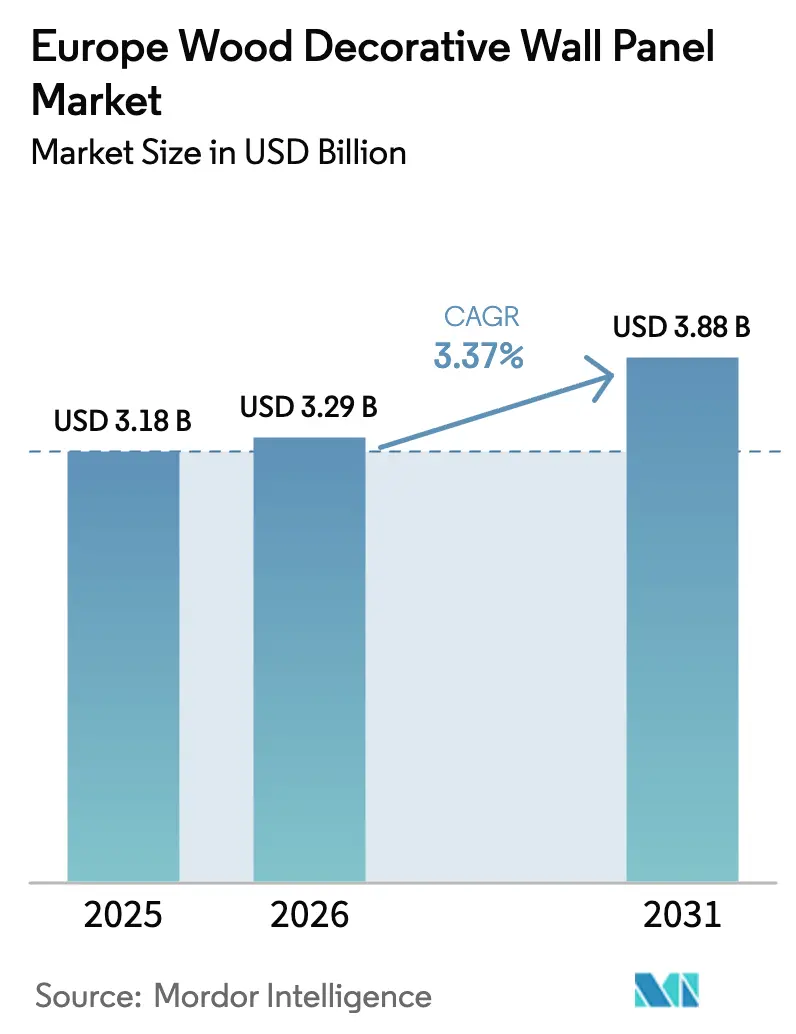

| Tamaño del mercado en el año base (2025) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.37% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Paneles Decorativos de Madera para Paredes por Mordor Intelligence

Se espera que el tamaño del mercado europeo de paneles decorativos de madera para paredes aumente de 3.180 millones de USD en 2025 a 3.290 millones de USD en 2026 y alcance 3.880 millones de USD en 2031, creciendo a una CAGR del 3,37% durante 2026-2031. Las perspectivas a futuro señalan un cambio hacia un crecimiento más estable tras los vaivenes del período 2019-2025, marcados por las perturbaciones en la cadena de suministro durante la pandemia y los repuntes de reformas posteriores a 2021, lo que mantiene al mercado europeo de paneles decorativos de madera para paredes en una trayectoria más predecible. Los elevados costes de financiación y un contexto de construcción débil en las principales economías moderan el impulso de las nuevas edificaciones, aunque la renovación, las reformas acústicas y la contratación orientada a la sostenibilidad sostienen la demanda de base. El cambio regulatorio es un motor duradero: el Reglamento de Productos de Construcción revisado introduce declaraciones ambientales y Pasaportes Digitales de Producto, mientras que el Reglamento de la UE sobre Deforestación endurece la trazabilidad, una combinación que favorece a los productores integrados con sólidos marcos de certificación. Las iniciativas de economía circular y el impulso hacia la madera de ingeniería de bajas emisiones refuerzan los nichos de crecimiento a medio ciclo en reformas residenciales y comerciales, apoyando al mercado europeo de paneles decorativos de madera para paredes durante el período de previsión.

Conclusiones Clave del Informe

- Por tipo de madera, la madera de ingeniería representó el 47,21% de la cuota del mercado europeo de paneles decorativos de madera para paredes en 2025. Dentro de los tipos de madera, se prevé que la madera de ingeniería crezca a una CAGR del 3,98% hasta 2031.

- Por usuario final, el sector residencial representó el 54,14% de la cuota del mercado europeo de paneles decorativos de madera para paredes en 2025. Dentro de los usuarios finales, se espera que la hostelería y el ocio crezcan a una CAGR del 4,24% hasta 2031.

- Por canal de distribución, las tiendas especializadas de interiores retuvieron el 41,92% de la cuota del mercado europeo de paneles decorativos de madera para paredes en 2025. Dentro de los canales, se proyecta que las plataformas en línea registren una CAGR del 4,73% hasta 2031.

- Por geografía, Alemania mantuvo el 23,81% de la cuota del mercado europeo de paneles decorativos de madera para paredes en 2025. Dentro de los mercados nacionales, se proyecta que España crezca a una CAGR del 4,61% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Paneles Decorativos de Madera para Paredes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Actividades de Renovación y Remodelación | +1.2% | Más pronunciado en Alemania, Francia, los países nórdicos y España, que muestran la recuperación residencial más rápida. | Medio plazo (2-4 años) |

| Demanda de Materiales Ecológicos y Sostenibles | +0.9% | Primeras ganancias en Alemania, Países Bajos y países nórdicos | Largo plazo (≥ 4 años) |

| Tendencia de Personalización Estética | +0.5% | Concentrada en el Reino Unido, Italia y España, para hostelería y comercio minorista | Corto plazo (≤ 2 años) |

| Trabajo Remoto/Híbrido que Impulsa los Paneles Acústicos | +0.6% | Demanda máxima en los centros de oficinas del Reino Unido, Alemania y el Benelux | Medio plazo (2-4 años) |

| Implantación del Diseño Biofílico en Restauración de Servicio Rápido | +0.3% | Europa Occidental, liderada por Francia, Alemania, el Reino Unido y España | Corto plazo (≤ 2 años) |

| Mandatos de Economía Circular que Impulsan los Paneles de Madera Reciclada | +0.7% | Aplicación a escala de la UE a partir de 2025-2026; más pronunciada en los Países Bajos, Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Actividades de Renovación y Remodelación

El impulso de la renovación residencial mejoró en 2024-2025, aunque la recuperación varió según el país. En Francia, los costes de materiales de renovación para mantenimiento y mejora registraron modestas ganancias a lo largo de 2025, con el índice correspondiente indicando niveles de actividad positivos vinculados a mejoras del hogar que incluyen acabados decorativos. Los costes de reparación y acabado interior en Alemania se consolidaron a finales de 2025 a medida que las condiciones de nueva construcción se debilitaban, lo que redirigió el gasto hacia el mantenimiento y las mejoras relacionadas con la eficiencia energética que frecuentemente incluyen la renovación de paneles de pared. En el Reino Unido, la producción de construcción descendió a finales de 2025 en términos trimestrales, principalmente debido a la debilidad en la reparación y el mantenimiento de viviendas privadas, aunque las carteras de pedidos a principios de año mostraron señales de recuperación a medida que la inflación retrocedía y las condiciones de financiación se estabilizaban. España contrarrestó la debilidad generalizada, ya que los permisos de nueva vivienda aumentaron a un ritmo de dos dígitos en 2024 y las solicitudes vinculadas a la renovación se incrementaron, respaldadas por los fondos de recuperación europeos que fomentaron las mejoras residenciales. Estos cambios refuerzan una vía liderada por la renovación para el mercado europeo de paneles decorativos de madera para paredes, con una combinación de proyectos que favorece la eficiencia energética, el confort acústico y los acabados biofílicos tanto en viviendas como en espacios de alto tráfico.

Demanda de Materiales Ecológicos y Sostenibles

Los productores aumentan la integración de madera reciclada y reducen las emisiones a medida que los clientes y los reguladores convergen en torno a la circularidad y las métricas climáticas. Sonae Arauco reportó una integración del 33% de madera reciclada en 2024 y amplió su infraestructura de reciclaje, al tiempo que señaló una vía hacia un mayor contenido reciclado en los principales mercados europeos. Pfleiderer alcanzó un 53,5% de contenido reciclado en 2024 y amplió su cartera certificada, posicionando los paneles de madera de ingeniería para satisfacer las especificaciones de proyectos que ahora priorizan frecuentemente el bajo carbono incorporado y el abastecimiento verificado [1]Fuente: Pfleiderer, "Informe de Sostenibilidad 2024," Pfleiderer, pfleiderer.com. A nivel de política, el marco de productos y circularidad de la UE impulsa la reciclabilidad, los pasaportes de materiales y las prácticas de divulgación sólidas, lo que amplifica el atractivo de los sistemas de madera de ingeniería trazables. Los programas de investigación impulsados por la UE apuntan a la reformulación de adhesivos y a una mayor reciclabilidad a escala, con el objetivo de abordar las limitaciones de contaminación de fibras y calidad de recuperación en MDF y HDF. En conjunto, estos avances animan a los equipos de diseño a orientarse hacia soluciones de ingeniería en proyectos públicos y privados, apoyando al mercado europeo de paneles decorativos de madera para paredes durante el período de previsión.

Trabajo Remoto/Híbrido que Impulsa los Paneles Acústicos

El regreso a las oficinas con horarios híbridos reconfigura los diseños interiores e incrementa la demanda de absorción acústica, zonas de privacidad y particiones flexibles. Los propietarios e inquilinos de edificios mejoran los acabados durante los ciclos de renovación, y los sistemas de pared acústica forman parte de enfoques integrales que complementan techos, suelos y mobiliario en una única especificación. Los proveedores amplían las carteras de productos acústicos que integran credenciales de sostenibilidad con rendimiento, haciendo que los tratamientos de pared acústica reciclados o de base biológica sean más visibles en las solicitudes de propuesta comerciales. En este contexto, las líneas de productos de marca y las especialidades arquitectónicas diseñadas para aulas, centros sanitarios y oficinas ganan terreno al abordar tanto la mitigación del ruido como la coherencia del diseño. Estos patrones apoyan directamente los subsegmentos acústicos del mercado europeo de paneles decorativos de madera para paredes a medida que los alcances de los proyectos equilibran coste, confort y cumplimiento normativo en activos de múltiples inquilinos.

Mandatos de Economía Circular que Impulsan los Paneles de Madera Reciclada

Las políticas de circularidad de la UE aumentan la presión para utilizar insumos certificados y reciclados, aceleran la adopción de Pasaportes Digitales de Producto y mejoran las vías de recuperación al final de la vida útil. La Federación Europea de Paneles destaca la recuperación de la producción en 2024 y subraya el impulso regulatorio hacia una mayor ambición ambiental, lo que establece una dirección clara para los surtidos de paneles y las cadenas de suministro. Las empresas responden escalando las líneas de reciclaje y pilotando adhesivos y recubrimientos reversibles diseñados para la futura separación y reutilización de materiales. Los requisitos del Reglamento de la UE sobre Deforestación endurecen la diligencia debida en la cadena de suministro y favorecen a las operaciones con sólidos sistemas de cadena de custodia y visibilidad de los activos forestales, reduciendo el riesgo para los compradores que ahora exigen el cumplimiento normativo como condición de adjudicación. Estos desarrollos se alinean con las preferencias de los especificadores y las directrices de contratación municipal, reforzando la atracción estructural hacia paneles trazables y de bajas emisiones en el mercado europeo de paneles decorativos de madera para paredes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Instalación y Mayor Dependencia de Mano de Obra Especializada | -0.4% | Aguda en Alemania, Reino Unido y países nórdicos | Medio plazo (2-4 años) |

| Volatilidad de Precios y Suministro de Madera | -0.6% | La exposición del norte de Europa se extiende a los molinos de Europa Central | Corto plazo (≤ 2 años) |

| Competencia de Revestimientos de Pared Alternativos | -0.3% | España, Italia y Francia, donde el azulejo cerámico y los chapados de piedra mantienen la preferencia | Largo plazo (≥ 4 años) |

| Códigos de Seguridad contra Incendios Urbanos más Estrictos | -0.2% | Normas para edificios públicos del Reino Unido, Alemania y Francia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Instalación y Mayor Dependencia de Mano de Obra Especializada

La instalación de paneles decorativos, especialmente para perfiles en 3D y sistemas acústicos, a menudo requiere preparación del sustrato, carpintería de precisión y adhesivos especializados, lo que aumenta la dependencia de oficios especializados. Los mercados laborales ajustados en los principales países y la preferencia de los contratistas por trabajos de mayor margen pueden prolongar los plazos de entrega y elevar los costes de instalación en proyectos de reforma residencial. Estas condiciones orientan a algunos clientes hacia alternativas más sencillas o hacia sistemas modulares desarrollados por proveedores que reducen el tiempo de instalación, aunque siguen teniendo precios premium cuando las especificaciones requieren mayor rendimiento en seguridad contra incendios o acústica. La evolución de las normas de seguridad contra incendios eleva el listón técnico para los paneles de madera tratada, con las clasificaciones EN 13501-1 y los ensayos asociados como norma habitual en instalaciones públicas e interiores de alta ocupación. Los tratamientos ignífugos y los protocolos de ensayo completos añaden costes y pasos procedimentales que son más difíciles de absorber para los pequeños fabricantes, lo que consolida la demanda en proveedores certificados en el mercado de paneles decorativos de madera para paredes.

Volatilidad de Precios y Suministro de Madera

Los mercados de materias primas de madera siguen siendo sensibles a los cambios en el suministro, los daños por plagas y los flujos comerciales geopolíticos, que en conjunto pueden alterar la disponibilidad y los precios de los troncos aserrados en toda la región. Los informes del sector europeo muestran que los aserraderos y los productores de paneles se enfrentaron a picos de precios y presión sobre los márgenes a lo largo de 2024 antes de que las condiciones comenzaran a estabilizarse. Los productores con menor integración vertical encuentran más difícil trasladar los costes cuando la demanda final es débil, mientras que las grandes empresas integradas se cubren con arrendamientos forestales o propiedad de activos. Las divulgaciones de las empresas indican una sensibilidad significativa del EBITDA a los costes de insumos de madera, lo que subraya la importancia operativa de la gestión de materias primas durante los períodos de volatilidad. Estas realidades condicionan la planificación a corto plazo y las estrategias de compra, y pueden retrasar las mejoras discrecionales, moderando el impulso en el mercado europeo de paneles decorativos de madera para paredes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Panel: Los Paneles Acústicos Impulsan la Demanda de Reformas a Medida que el Trabajo Híbrido Reconfigura la Acústica de las Oficinas

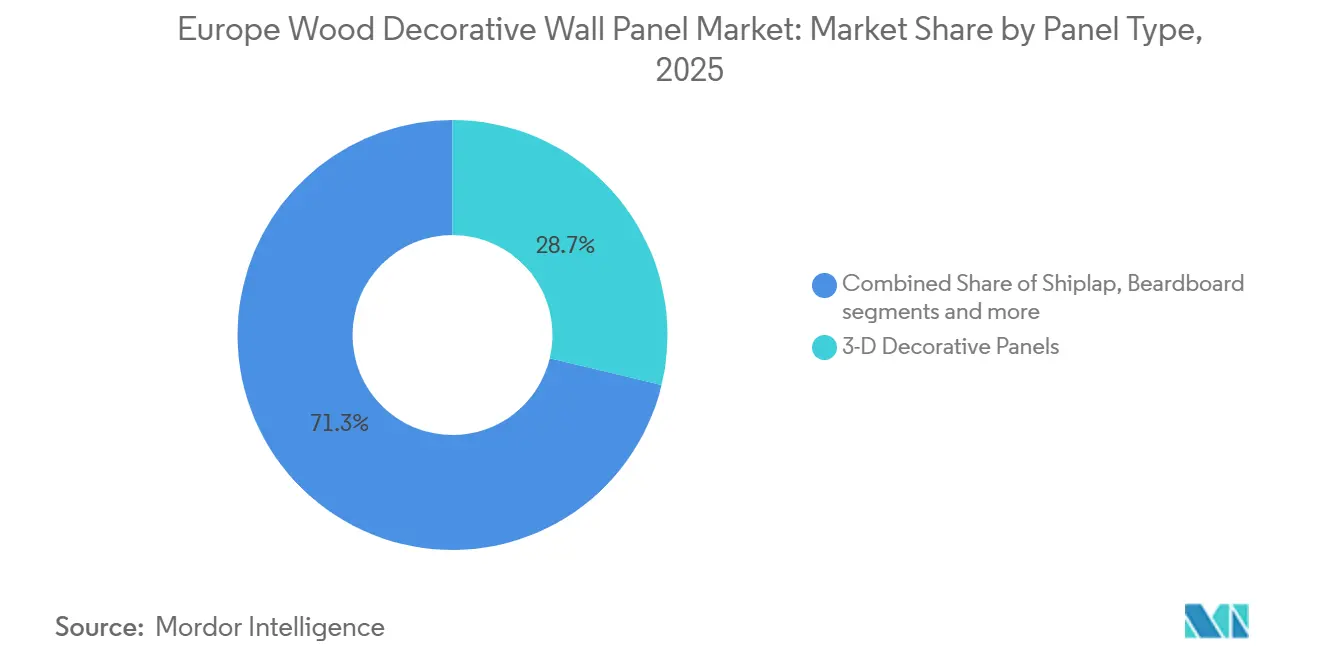

Los paneles decorativos en 3D aseguraron una cuota del 28,73% en 2025, reflejando una fuerte presencia en paredes de características de hostelería, entornos de marca minorista y acentos residenciales premium, aunque su ritmo se sitúa por debajo de los máximos del segmento. Los paneles de madera acústicos, aunque menores en volumen absoluto, lideran el crecimiento con una CAGR del 4,12% hasta 2031, a medida que los ocupantes y los promotores abordan las necesidades de distracción y privacidad en los modernos diseños de planta abierta e híbridos. Las crecientes expectativas en torno al bienestar y el confort orientan las especificaciones hacia acabados acústicos que combinan absorción sonora con texturas naturales y materiales de bajas emisiones. Los fabricantes posicionan ahora las líneas de productos acústicos como parte de soluciones integradas, vinculando paneles con techos y particiones para cumplir los requisitos de rendimiento y diseño en oficinas, escuelas y centros sanitarios. Este impulso amplía la adopción en todo el mercado a medida que los propietarios mejoran los interiores para adaptarse a los nuevos patrones de uso.

El avance de la categoría acústica se extiende a la hostelería y los espacios públicos, donde la identidad visual y el control del ruido son igualmente importantes. Las colecciones acústicas de diseño que incorporan contenido reciclado o composiciones de lana de madera ganan terreno a medida que los equipos buscan equilibrar la sostenibilidad con el control acústico. Las innovaciones de los proveedores que mejoran el rendimiento contra incendios sin tratamientos nocivos amplían aún más los casos de uso en edificios públicos donde a menudo se requieren clasificaciones de Clase B o superiores. La amplitud de cartera de las marcas consolidadas reduce el riesgo de especificación, facilitando la adopción por parte de contratistas generales e instaladores. Estos factores refuerzan el mercado europeo de paneles decorativos de madera para paredes a medida que los paneles acústicos aumentan constantemente su cuota dentro de los presupuestos de reforma en activos de uso mixto y comercial.

Por Tipo de Madera: La Madera de Ingeniería Domina por Relación Coste-Rendimiento Mientras la Madera Maciza Dura Retrocede a los Segmentos de Lujo

La madera de ingeniería capturó el 47,21% en 2025 y lidera el crecimiento con una CAGR del 3,98% hasta 2031, respaldada por una fabricación escalable, densidad consistente para el mecanizado digital y compatibilidad con sistemas de resina de bajo contenido en formaldehído que mejoran los perfiles de calidad del aire interior. Los productores se adaptan a normas de emisión más estrictas, y las instalaciones líderes se comprometen con clases de emisión más bajas en sus líneas de MDF y HDF para cumplir las expectativas de los especificadores y los reguladores. Las soluciones de ingeniería se expanden hacia perfiles en 3D más delgados y acabados texturizados que replican el aspecto de la madera maciza manteniéndose dentro de los parámetros de presupuesto y rendimiento. En contraste, los paneles de madera maciza dura y madera blanda se concentran en viviendas de alta gama y renovaciones de patrimonio donde la procedencia y las cualidades táctiles justifican un precio premium. Estas dinámicas mantienen los sustratos de ingeniería como elemento central del mercado de paneles de pared tanto en interiores residenciales como comerciales.

OrganicBoard Pure de Pfleiderer (aglutinante 100% orgánico, fibra 100% reciclada) y el centro de reciclaje planificado por Swiss Krono para 2025 (30 t/hora, sustituyendo 100.000 m³ de troncos vírgenes) posicionan el MDF/HDF como buques insignia de la economía circular [2]Informe de Sostenibilidad 2024 de Pfleiderer, Informe de Sostenibilidad de Swiss Krono https://www.pfleiderer.com/fileadmin/content/Images/Sustainability_Report_2025/Pfleiderer_Sustainability_Report_2024_EN.pdf. . Sin embargo, persisten barreras técnicas: los adhesivos de formaldehído reticulado en el MDF posconsumo dificultan la reintegración de fibras, ya que el reciclaje actual produce partículas degradadas aptas únicamente para tableros de partículas, no para MDF de calidad virgen. El proyecto CIRCULAR-C de Horizonte Europa (2025-2029) apunta a esta brecha mediante resinas de enlace reversible, pero la implantación comercial se retrasa hasta 2027 o más tarde [3]Fuente: VITO, "CIRCULAR-C Desarrolla Nuevas Formulaciones Biológicas para Materiales de Construcción Circulares," VITO, vito.be.

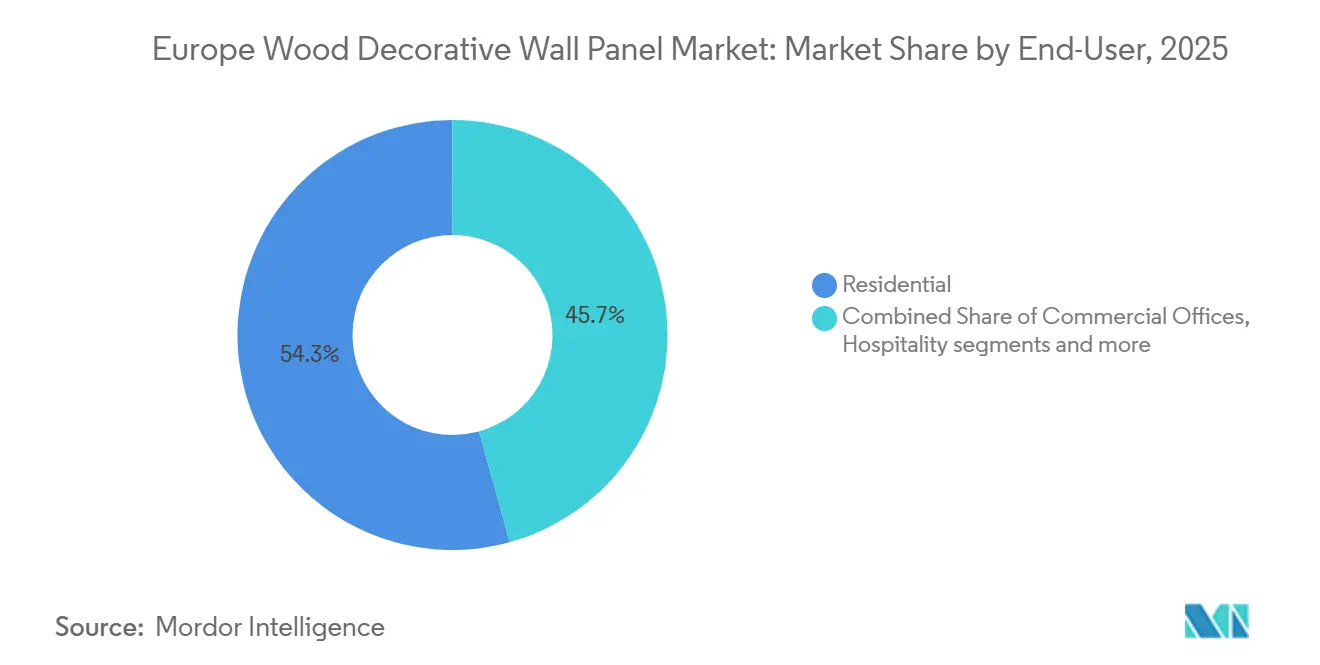

Por Usuario Final: Los Volúmenes Residenciales Lideran pero la Hostelería/Ocio Registra las Mayores Ganancias a través de los Mandatos Biofílicos

El sector residencial representó el 54,14% en 2025, reflejando el envejecimiento del parque de viviendas de la región y las mejoras interiores que enfatizan el confort, el estilo y entornos interiores más saludables. El crecimiento dentro del sector residencial sigue el ciclo de construcción general y las condiciones de financiación, con propietarios e inquilinos programando mejoras para coincidir con el mantenimiento planificado o las obras de eficiencia energética. La hostelería y el ocio avanzan más rápido con una CAGR del 4,24% hasta 2031, a medida que restaurantes y hoteles renuevan sus interiores para reforzar la identidad de marca y mejorar el confort acústico. Las oficinas comerciales se estabilizan a medida que los horarios híbridos impulsan las reformas hacia zonas de colaboración y espacios tranquilos en las renovaciones. Estos factores en conjunto elevan la especificación de paneles orientados al rendimiento en toda la combinación de usos finales del mercado europeo de paneles decorativos de madera para paredes.

Los segmentos institucionales contribuyen a través de programas que abordan la acústica en aulas, el bienestar de los pacientes y las mejoras en instalaciones comunitarias. La educación y la sanidad tienden a priorizar superficies duraderas, fáciles de limpiar y de bajas emisiones, lo que favorece ciertos productos de ingeniería revestidos o laminados en áreas donde la higiene y el mantenimiento son importantes. Las reformas del comercio minorista se bifurcan, con conceptos de lujo e insignia que invierten en acabados personalizados mientras las cadenas orientadas al valor se concentran en sistemas modulares para controlar costes. Los compromisos de sostenibilidad corporativa orientan las especificaciones hacia opciones certificadas, recicladas y de bajas emisiones en cada uno de estos segmentos. Estos patrones de aplicación refuerzan vías de demanda sostenida para el mercado europeo de paneles decorativos de madera para paredes durante 2026-2031.

Por Canal de Distribución: Las Tiendas Especializadas Mantienen su Posición Mientras las Plataformas en Línea Crecen Impulsadas por los Constructores Nativos Digitales

Las tiendas especializadas de interiores mantuvieron el 41,92% en 2025, sosteniendo su cuota a través de experiencias en sala de exposición, asesoramiento en diseño y relaciones con arquitectos y contratistas. La fortaleza del canal en la venta consultiva apoya proyectos complejos o a medida donde los especificadores e instaladores valoran la evaluación táctil y el soporte técnico. Las plataformas en línea registran el crecimiento más rápido con una CAGR del 4,73% hasta 2031, a medida que los clientes profesionales amplían los pedidos digitales y los proveedores invierten en datos de producto, configuradores y logística. Los modelos de venta directa al contratista siguen siendo importantes para grandes proyectos donde la entrega coordinada y el soporte técnico en campo son críticos, especialmente en aplicaciones acústicas o con clasificación de resistencia al fuego. El resultado es un entorno de canal híbrido que combina el asesoramiento en tienda con la comodidad digital para el mercado europeo de paneles decorativos de madera para paredes.

A medida que las herramientas de comercio electrónico mejoran la visualización y la documentación, los productos estándar y de gama media se trasladan al canal en línea más rápido que las líneas a medida o de madera maciza que aún se benefician de la selección presencial. Las prácticas de embalaje y última milla continúan evolucionando porque los envíos de paneles requieren una manipulación cuidadosa para evitar daños y devoluciones. La gestión de la información de producto y el contenido listo para BIM también son importantes, ya que los compradores profesionales esperan cada vez más datos descargables para la coordinación de proyectos. Los proveedores que alinean la estrategia de canal con la complejidad del producto y las realidades logísticas están mejor posicionados para capturar el valor total. Estas dinámicas permiten ganancias de cuota constantes para los canales digitales mientras preservan el papel de las salas de exposición en el mercado europeo de paneles decorativos de madera para paredes.

Análisis Geográfico

Alemania mantuvo el 23,81% en 2025 en el mercado europeo de paneles decorativos de madera para paredes, pero la producción de construcción se debilitó y las viviendas terminadas cayeron a 161.682 en 2024 a medida que los permisos de construcción volvieron a descender respecto a los niveles de 2023 [4]Fuente: Oficina Federal de Estadística de Alemania, "Índices de Precios de la Construcción para Ingeniería Civil y Mantenimiento," Destatis, destasis.de. Sin embargo, los costes de renovación y reparación interior se consolidaron en 2025, lo que sugiere un giro hacia el mantenimiento, las mejoras relacionadas con la eficiencia energética y la renovación de interiores. Estas condiciones favorecen la demanda de paneles en reparación y rehabilitación a medida que los volúmenes de nuevas viviendas no alcanzan los objetivos de política. Los programas nacionales que elevan la ambición ambiental mantienen el foco en materiales certificados y de bajas emisiones, apoyando los paneles de ingeniería con documentación sólida. A medida que los mercados de troncos permanecen ajustados, los productores nacionales enfrentan presión en los costes de insumos, lo que refuerza la ventaja de la integración vertical y el abastecimiento estratégico.

La producción de construcción del Reino Unido se suavizó modestamente a finales de 2025 en términos acumulados, pero las tendencias de pedidos anteriores de 2025 apuntaban a una estabilización junto con la caída de la inflación. Las estadísticas comerciales muestran que las importaciones relacionadas con la madera y los paneles siguen siendo un componente significativo en la cesta de materiales de construcción, con la UE aún dominante en las líneas de suministro de madera aserrada gruesa y productos afines. El marco NISTA (Autoridad Nacional de Transformación de Infraestructuras y Servicios), establecido en 2025, tiene como objetivo agilizar la ejecución de infraestructuras, lo que podría catalizar la demanda de paneles no residenciales en proyectos públicos después de 2026 [5]Fuente: Bain & Company, "La industria de la construcción europea está dando un giro a medida que los primeros signos de recuperación apuntan al fortalecimiento de las perspectivas a medio plazo", https://www.bain.com/about/media-center/press-releases/20252/europes-construction-industry-is-turning-a-corner-as-early-signs-of-recovery-point-to-strengthening-medium-term-prospects--bain--company. Los informes de los proveedores indican orientaciones de capacidad y envíos que se alinean con un escenario de recuperación cautelosa en la demanda europea de paneles de madera. A medida que las condiciones de financiación se relajan, los planes de rehabilitación plurianuales y los programas públicos sustentan una actividad de reforma estable vinculada al mercado.

Francia enfrentó una debilidad continua en la nueva construcción en 2024, pero la actividad de mantenimiento y mejora señaló un mejor impulso a finales de 2025, respaldada por incentivos que favorecieron la rehabilitación residencial. Los costes de materiales de renovación aumentaron trimestre a trimestre en el tercer trimestre de 2025, mientras que el clima empresarial para la construcción de edificios mejoró ligeramente en diciembre de 2025. La facturación de la construcción en madera aumentó levemente en 2024 a pesar del descenso en unidades, lo que indica resiliencia dentro de los sistemas de base madera incluso cuando la actividad de vivienda general cayó. Estas condiciones mantienen a Francia en una trayectoria de crecimiento moderado, con las mejoras interiores y la renovación del sector público sosteniendo la demanda de paneles decorativos.

Se proyecta que España crezca a una CAGR del 4,61% en las trayectorias 2026-2031, impulsada por un fuerte aumento en los permisos de nueva vivienda en 2024 y un apoyo más amplio de los fondos de recuperación para mejoras residenciales. La construcción contribuyó materialmente a la economía en 2024 tanto en valor añadido como en métricas de inversión, y los índices de precios de insumos se estabilizaron, mejorando las perspectivas para los materiales de reforma. Los vientos favorables del turismo impulsan la construcción hotelera y de hostelería, lo que apoya las paredes de características y los sistemas acústicos en los espacios orientados a los huéspedes. Los incentivos municipales que recompensan las reformas de eficiencia energética refuerzan la demanda de paneles certificados y de bajas emisiones en las renovaciones. La combinación equilibrada de impulsores residenciales y comerciales de España la convierte en un líder de crecimiento dentro del mercado europeo de paneles decorativos de madera para paredes.

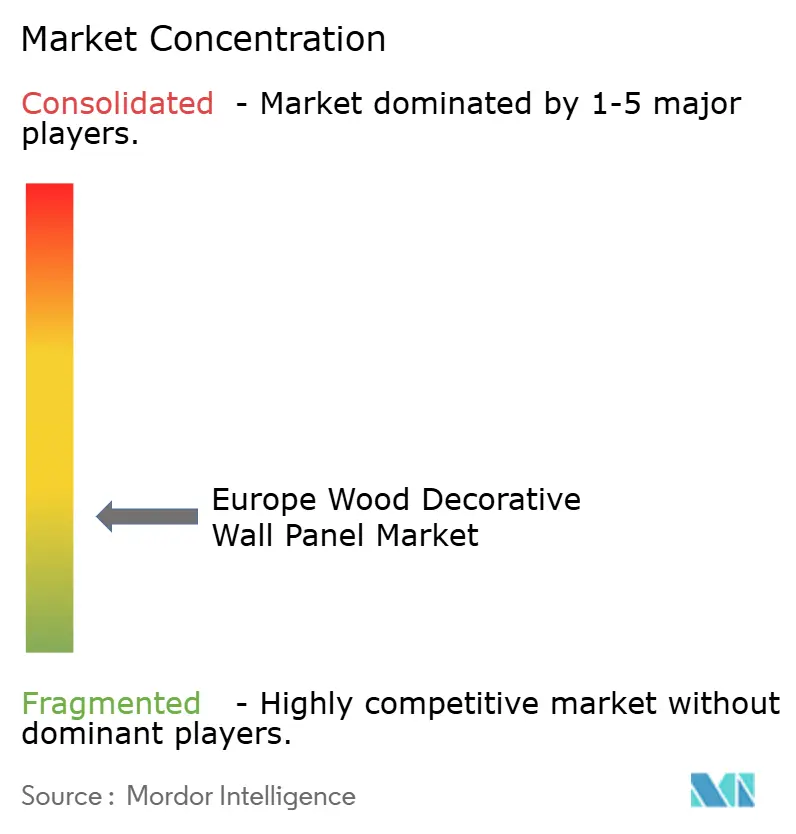

Panorama Competitivo

El mercado europeo de paneles decorativos de madera para paredes presenta un nivel superior claramente definido y una larga cola de especialistas regionales. EGGER, Kronospan y Swiss Krono representan conjuntamente aproximadamente el 38% del valor, aprovechando la integración en resinas, líneas de paneles y distribución. El rendimiento de los productos decorativos de EGGER en el ejercicio fiscal 2025/26 y sus inversiones específicas en capacidad de prensado subrayan una estrategia alineada con paneles texturizados y orientados al diseño. La adquisición de un productor químico por parte de Kronospan profundiza la autosuficiencia en resinas, reforzando el control de costes y la estabilidad del suministro en las líneas de MDF, tablero de partículas y OSB. Estos movimientos aseguran la resiliencia en la cadena de suministro y la amplitud de producto que apoyan los éxitos en especificaciones tanto en interiores residenciales como comerciales en todo el mercado.

Más allá de los líderes, las marcas especializadas y los productores de mediana capitalización se diferencian en contenido circular, rendimiento contra incendios e ingeniería acústica. BAUX amplía sus colecciones acústicas reciclables y con clasificación de resistencia al fuego para reformas comerciales con sólidas credenciales de sostenibilidad. Pfleiderer refuerza su posicionamiento en contenido reciclado y certificaciones mientras aborda la liquidez y la estructura de capital para estabilizar las operaciones y mantener el desarrollo de productos. Los proveedores internacionales centrados en techos y especialidades arquitectónicas están ampliando su cartera hacia aplicaciones de pared para proyectos de educación, sanidad y espacios de trabajo. Esta combinación de innovación y especialización en canales mantiene activa la competencia en todos los niveles de producto dentro del mercado.

La gestión de costes de insumos y el cumplimiento normativo siguen siendo capacidades estratégicas definitorias. Las divulgaciones de las empresas cuantifican la sensibilidad a los costes de materiales, destacando el impacto en los beneficios de las fluctuaciones en los precios de la madera y apoyando los argumentos de integración vertical. Los mandatos de geolocalización del Reglamento de la UE sobre Deforestación y los requisitos más estrictos de ensayos de seguridad contra incendios están empujando a los fabricantes más pequeños a asociarse con proveedores certificados o a abandonar los segmentos de alta especificación. Europa Central y Oriental continúan atrayendo compromisos de capacidad en líneas selectas a medida que los grandes grupos escalan cerca de las bases de clientes y refuerzan la logística. El resultado es una industria que recompensa la trazabilidad, la documentación y el soporte técnico tanto como el precio, reforzando vías de crecimiento disciplinado en el mercado europeo de paneles decorativos de madera para paredes.

Líderes de la Industria Europea de Paneles Decorativos de Madera para Paredes

Egger Group

Kronospan

Swiss Krono Group

Finsa

Sonae Arauco Deutschland GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: West Fraser anunció el cierre permanente de dos aserraderos en América del Norte a finales de 2025 y proporcionó una perspectiva operativa para 2026 que incluye insumos estables de resinas y productos químicos y rangos estables de envíos de OSB a Europa y el Reino Unido, reflejando las restricciones más amplias en el suministro de madera que condicionan los precios vinculados a los mercados europeos.

- Noviembre de 2025: EGGER puso en marcha una nueva prensa de ciclo corto en Gütersloh para ampliar la capacidad de tableros revestidos para aplicaciones decorativas en 3D texturizadas, mientras que Pfleiderer presentó su colección de decoración 2026 con nuevos diseños de madera, piedra y textil y tecnologías de poro sincronizado.

- Octubre de 2025: Stora Enso completó la desinversión de una parte significativa de sus activos forestales suecos para fortalecer su balance y continuó refinando su estrategia de productos de madera según lo divulgado en los archivos regulatorios.

Alcance del Informe del Mercado Europeo de Paneles Decorativos de Madera para Paredes

| Machihembrado |

| Listón |

| Tablero y Listón |

| Paneles con Relieve |

| Paneles Decorativos en 3D |

| Paneles de Madera Acústicos |

| Madera Maciza Dura |

| Madera Blanda |

| Madera de Ingeniería (MDF, HDF, Contrachapado) |

| Residencial |

| Oficinas Comerciales |

| Hostelería y Ocio |

| Comercio Minorista |

| Educación e Institucional |

| Instalaciones Sanitarias |

| Tiendas Especializadas de Interiores |

| Grandes Tiendas de Bricolaje y Mejora del Hogar |

| Ventas Directas al Contratista |

| Plataformas en Línea |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Panel | Machihembrado |

| Listón | |

| Tablero y Listón | |

| Paneles con Relieve | |

| Paneles Decorativos en 3D | |

| Paneles de Madera Acústicos | |

| Por Tipo de Madera | Madera Maciza Dura |

| Madera Blanda | |

| Madera de Ingeniería (MDF, HDF, Contrachapado) | |

| Por Usuario Final | Residencial |

| Oficinas Comerciales | |

| Hostelería y Ocio | |

| Comercio Minorista | |

| Educación e Institucional | |

| Instalaciones Sanitarias | |

| Por Canal de Distribución | Tiendas Especializadas de Interiores |

| Grandes Tiendas de Bricolaje y Mejora del Hogar | |

| Ventas Directas al Contratista | |

| Plataformas en Línea | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de paneles decorativos de madera para paredes y el crecimiento esperado hasta 2031?

El tamaño del mercado europeo de paneles decorativos de madera para paredes se estima en 3.290 millones de USD en 2026 y se proyecta que alcance 3.880 millones de USD en 2031 a una CAGR del 3,37%.

¿Qué tipos de paneles lideran la demanda en el mercado europeo de paneles decorativos de madera para paredes?

Los paneles decorativos en 3D lideran por cuota en 2025, mientras que los paneles de madera acústicos registran el crecimiento más rápido hasta 2031 a medida que el trabajo híbrido y las reformas en hostelería se expanden.

¿Qué materiales están ganando terreno en el mercado europeo de paneles decorativos de madera para paredes?

La madera de ingeniería lidera por cuota y crecimiento gracias a la producción escalable, los sistemas de resina de bajas emisiones y los programas de circularidad que aumentan el contenido reciclado.

¿Qué segmentos de uso final apoyan el crecimiento en el mercado europeo de paneles decorativos de madera para paredes?

El sector residencial lidera por volumen, mientras que la hostelería y el ocio crecen más rápido hasta 2031 a medida que las marcas invierten en confort acústico y acabados biofílicos.

¿Cómo afectan las regulaciones al mercado europeo de paneles decorativos de madera para paredes?

Las normas sobre declaraciones de producto y el abastecimiento libre de deforestación elevan la trazabilidad y favorecen los paneles certificados, de bajas emisiones y con contenido reciclado con ensayos acreditados.

¿Qué países son más influyentes en el mercado europeo de paneles decorativos de madera para paredes?

Alemania lidera por cuota, España lidera por crecimiento, y el Reino Unido, Francia e Italia contribuyen a través de programas de renovación y ciclos de rehabilitación específicos por sector.

Última actualización de la página el: