Größe und Marktanteil des europäischen Marktes für dekorative Holzwandpaneele

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

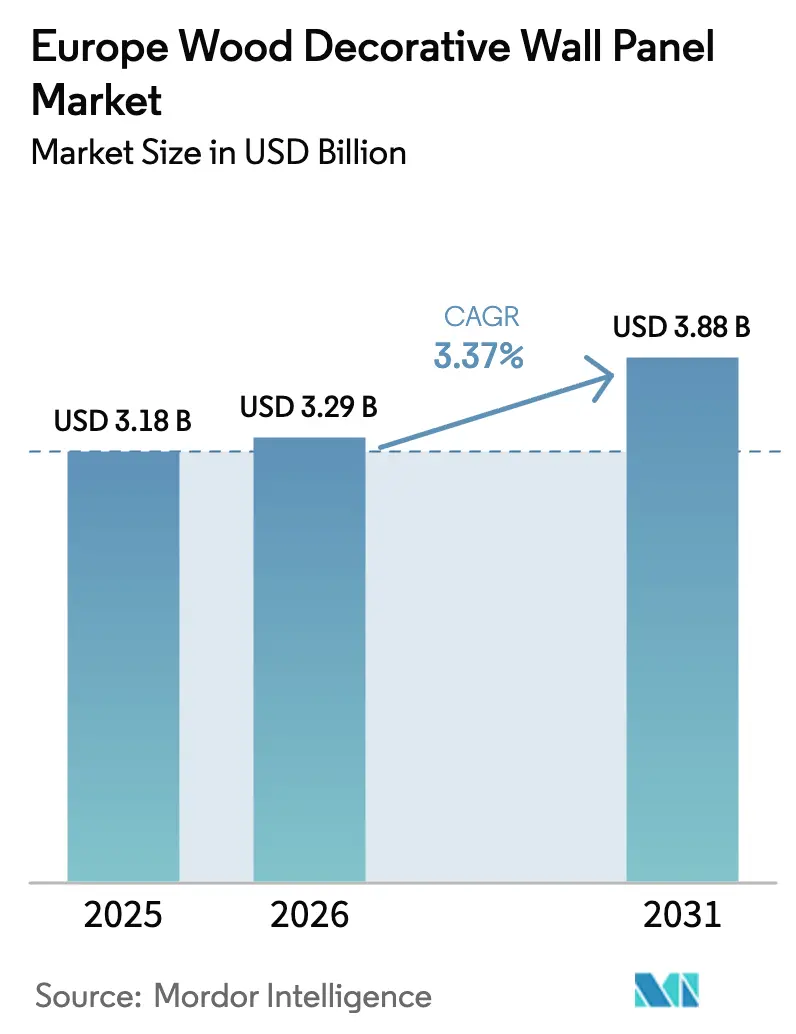

| Marktgröße im Basisjahr (2025) | 3.18 Milliarden US-Dollar |

| Marktgröße (2026) | 3.29 Milliarden US-Dollar |

| Marktgröße (2031) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

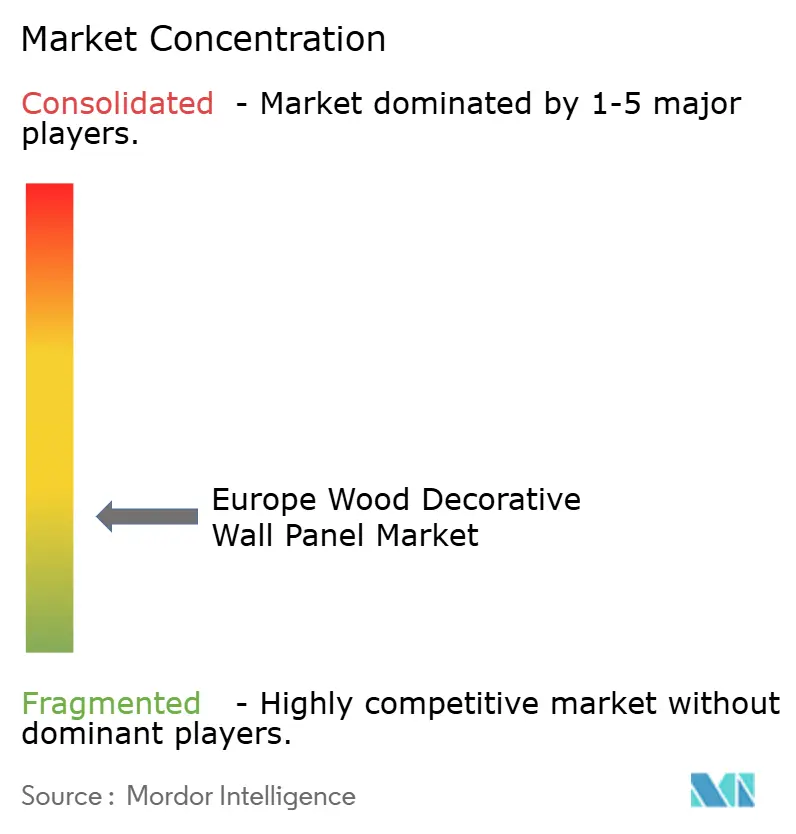

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für dekorative Holzwandpaneele von Mordor Intelligence

Die Größe des europäischen Marktes für dekorative Holzwandpaneele wird voraussichtlich von USD 3,18 Milliarden im Jahr 2025 auf USD 3,29 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,88 Milliarden erreichen, mit einer CAGR von 3,37 % über den Zeitraum 2026–2031. Der Ausblick signalisiert eine Verlagerung hin zu einem stabileren Wachstum nach den pandemiebedingten Lieferkettenerschütterungen und den Nachrüstungswellen nach 2021 in den Jahren 2019–2025, wodurch der europäische Markt für dekorative Holzwandpaneele auf einem besser vorhersehbaren Kurs bleibt. Erhöhte Finanzierungskosten und ein schwaches Bauumfeld in wichtigen Volkswirtschaften dämpfen den Schwung im Neubaubereich, während Renovierungen, akustische Nachrüstungen und nachhaltigkeitsorientierte Beschaffung die Basisnachfrage aufrechterhalten. Regulatorische Veränderungen sind ein dauerhafter Treiber: Die überarbeitete Bauprodukteverordnung führt Umweltdeklarationen und digitale Produktpässe ein, während die EU-Entwaldungsverordnung die Rückverfolgbarkeit verschärft – eine Kombination, die integrierte Hersteller mit starken Zertifizierungsrahmen begünstigt. Initiativen zur Kreislaufwirtschaft und der Vorstoß hin zu emissionsarmen Holzwerkstoffen stärken Wachstumsnischen in der Mitte des Zyklus im Wohn- und Gewerbeinnenausbau und unterstützen den europäischen Markt für dekorative Holzwandpaneele im gesamten Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

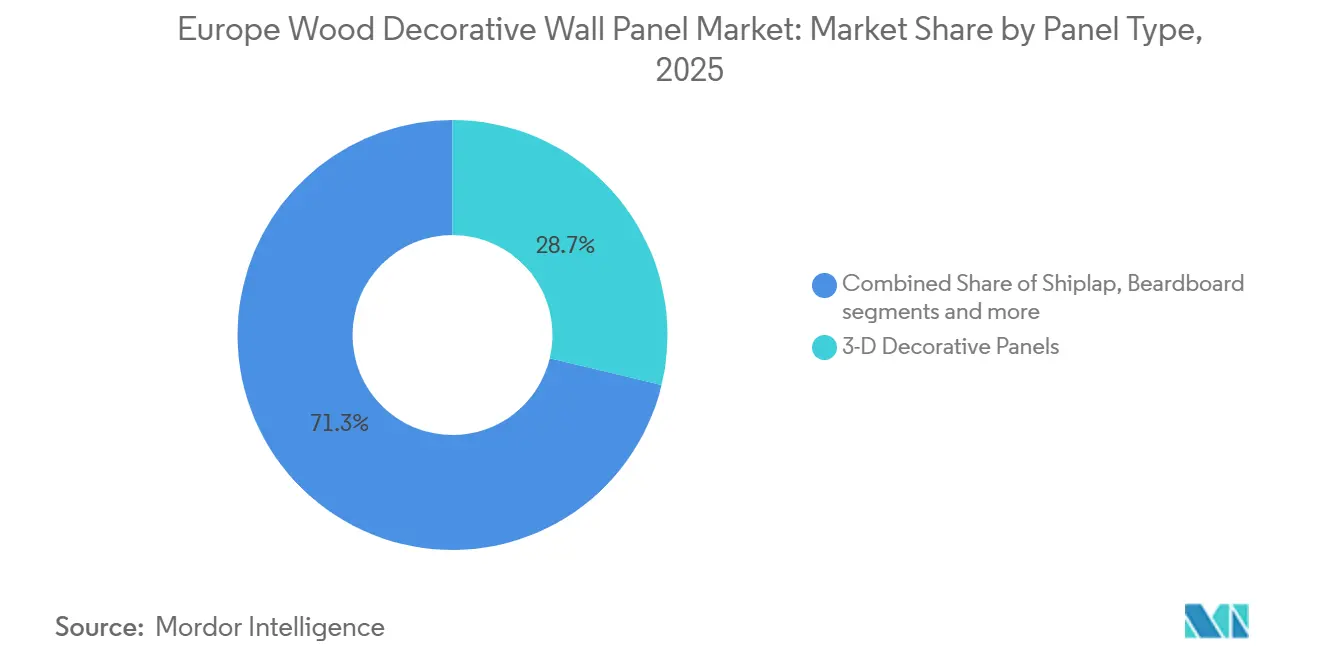

- Nach Holzart hielt Holzwerkstoff im Jahr 2025 einen Anteil von 47,21 % am europäischen Markt für dekorative Holzwandpaneele. Innerhalb der Holzarten wird für Holzwerkstoff bis 2031 ein CAGR-Wachstum von 3,98 % prognostiziert.

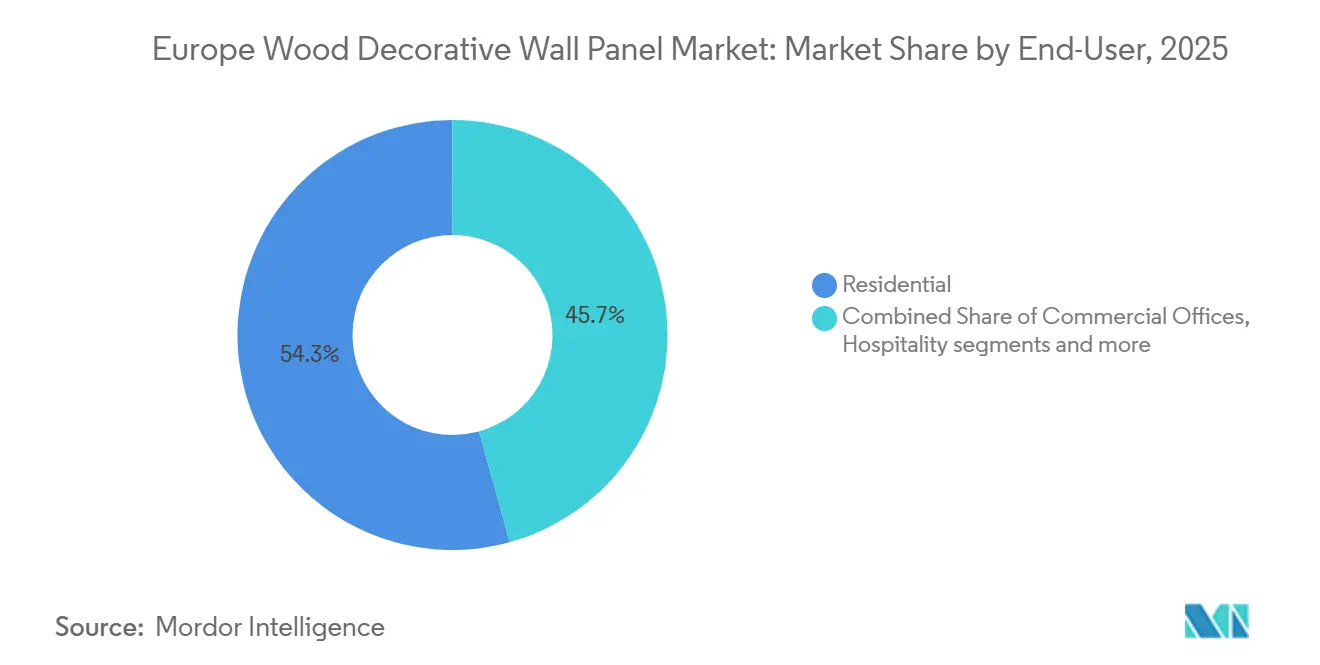

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 54,14 % auf den Wohnbereich am europäischen Markt für dekorative Holzwandpaneele. Innerhalb der Endverbraucher wird für das Gastgewerbe und die Freizeitbranche bis 2031 ein CAGR-Wachstum von 4,24 % erwartet.

- Nach Vertriebskanal hielten Fachgeschäfte für Innenausstattung im Jahr 2025 einen Anteil von 41,92 % am europäischen Markt für dekorative Holzwandpaneele. Innerhalb der Kanäle wird für Online-Plattformen bis 2031 ein CAGR von 4,73 % prognostiziert.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 23,81 % am europäischen Markt für dekorative Holzwandpaneele. Innerhalb der Ländermärkte wird für Spanien über 2026–2031 ein CAGR-Wachstum von 4,61 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für dekorative Holzwandpaneele

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Renovierungs- und Umbauaktivitäten | +1.2% | Am stärksten in Deutschland, Frankreich, den nordischen Ländern und Spanien, mit der schnellsten Erholung im Wohnbereich. | Mittelfristig (2–4 Jahre) |

| Nachfrage nach umweltfreundlichen und nachhaltigen Materialien | +0.9% | Frühe Gewinne in Deutschland, den Niederlanden und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Trend zur ästhetischen Individualisierung | +0.5% | Konzentriert im Vereinigten Königreich, Italien und Spanien, für Gastgewerbe und Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Fernarbeit/Hybridarbeit treibt Nachfrage nach Akustikpaneelen | +0.6% | Spitzennachfrage im Vereinigten Königreich, Deutschland und den Benelux-Bürozentren | Mittelfristig (2–4 Jahre) |

| Biophile Designumsetzungen im Schnellrestaurantbereich | +0.3% | Westeuropa, angeführt von Frankreich, Deutschland, dem Vereinigten Königreich und Spanien | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Kreislaufwirtschaft fördern Recycling-Holzpaneele | +0.7% | EU-weite Durchsetzung ab 2025–2026; am stärksten in den Niederlanden, Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Renovierungs- und Umbauaktivitäten

Der Schwung bei Wohnrenovierungen verbesserte sich 2024–2025, obwohl die Erholung je nach Land unterschiedlich verlief. In Frankreich verzeichneten die Renovierungsmaterialkosten für Instandhaltung und Verbesserung bis 2025 moderate Zuwächse, wobei der entsprechende Index positive Aktivitätsniveaus anzeigte, die mit Haushaltsaufwertungen verbunden sind, die dekorative Oberflächen einschließen. Deutschlands Kosten für Innenreparaturen und -ausbauten festigten sich bis Ende 2025, da sich die Neubaubedingungen verschlechterten, was die Ausgaben in Richtung Instandhaltung und energiebezogene Sanierungen umleitete, die häufig Wandpaneelerneuerungen umfassen. Im Vereinigten Königreich ging die Bauleistung Ende 2025 auf Dreimonatsbasis zurück, hauptsächlich aufgrund schwächerer privater Wohnreparaturen und -instandhaltungen, doch die Auftragsbücher zeigten früher im Jahr Anzeichen einer Entspannung, da die Inflation zurückging und sich die Finanzierungsbedingungen stabilisierten. Spanien widersetzte sich der allgemeinen Schwäche, da die Baugenehmigungen für neue Wohnungen 2024 im zweistelligen Bereich stiegen und renovierungsbezogene Anträge zunahmen, unterstützt durch europäische Wiederaufbaufonds, die Wohnrenovierungen förderten. Diese Verschiebungen stärken einen renovierungsgeführten Weg für den europäischen Markt für dekorative Holzwandpaneele, wobei der Projektmix Energieeffizienz, akustischen Komfort und biophile Oberflächen in Wohngebäuden und stark frequentierten Räumen bevorzugt.

Nachfrage nach umweltfreundlichen und nachhaltigen Materialien

Hersteller erhöhen die Integration von Recyclingholz und reduzieren Emissionen, da Kunden und Regulierungsbehörden sich um Kreislaufwirtschaft und Klimakennzahlen scharen. Sonae Arauco meldete 2024 eine Integration von 33 % Recyclingholz und erweiterte die Recyclinginfrastruktur, während ein Weg zu höherem Recyclinganteil in den europäischen Kernmärkten signalisiert wurde. Pfleiderer erreichte 2024 einen Recyclinganteil von 53,5 % und erweiterte sein zertifiziertes Portfolio, wodurch Holzwerkstoffpaneele positioniert werden, um Projektspezifikationen zu erfüllen, die nun häufig geringen eingebetteten Kohlenstoff und verifizierte Herkunft priorisieren [1]Quelle: Pfleiderer, "Nachhaltigkeitsbericht 2024," Pfleiderer, pfleiderer.com. Auf politischer Ebene drängt der EU-Rahmen für Produkte und Kreislaufwirtschaft auf Recyclingfähigkeit, Materialpässe und robuste Offenlegungspraktiken, was die Attraktivität rückverfolgbarer Holzwerkstoffsysteme verstärkt. EU-geförderte Forschungsprogramme zielen auf die Neuformulierung von Klebstoffen und verbesserte Recyclingfähigkeit im großen Maßstab ab, um Faserverunreinigungen und Qualitätsprobleme bei der Rückgewinnung in MDF und HDF zu beheben. Zusammen ermutigen diese Fortschritte Planungsteams, in öffentlichen und privaten Projekten auf Holzwerkstofflösungen umzusteigen, und unterstützen den europäischen Markt für dekorative Holzwandpaneele im gesamten Prognosezeitraum.

Fernarbeit/Hybridarbeit treibt Nachfrage nach Akustikpaneelen

Die Rückkehr in Büros nach hybriden Zeitplänen verändert Innenraumlayouts und erhöht die Nachfrage nach Schallabsorption, Privatsphärezonen und flexiblen Trennwänden. Gebäudeeigentümer und Mieter modernisieren Oberflächen während Auffrischungszyklen, und akustische Wandsysteme sind Teil umfassender Ansätze, die Decken, Böden und Einrichtungsgegenstände in einer einzigen Spezifikation ergänzen. Lieferanten erweitern akustische Produktportfolios, die Nachhaltigkeitsnachweise mit Leistung verbinden, wodurch recycelte oder biobasierte akustische Wandbehandlungen in gewerblichen Ausschreibungen sichtbarer werden. In diesem Umfeld gewinnen Markenproduktlinien und architektonische Spezialitäten, die für Klassenzimmer, Gesundheitswesen und Büros konzipiert sind, an Bedeutung, indem sie sowohl Lärmminderung als auch Designkohärenz ansprechen. Diese Muster unterstützen direkt akustische Teilsegmente im europäischen Markt für dekorative Holzwandpaneele, da Projektumfänge Kosten, Komfort und Compliance in Mehrmietergebäuden ausbalancieren.

Mandate zur Kreislaufwirtschaft fördern Recycling-Holzpaneele

EU-Kreislaufwirtschaftspolitiken erhöhen den Druck, zertifizierte und recycelte Einsatzstoffe zu verwenden, beschleunigen die Einführung digitaler Produktpässe und verbessern die Rückgewinnungswege am Ende der Lebensdauer. Der Europäische Plattenverband hebt die Produktionserholung 2024 hervor und betont den regulatorischen Druck hin zu höherem Umweltanspruch, der eine klare Richtung für Plattenassortiments und Lieferketten vorgibt. Unternehmen reagieren, indem sie Recyclinglinien skalieren und reversible Klebstoffe und Beschichtungen erproben, die für die zukünftige Materialtrennung und Wiederverwendung konzipiert sind. Die Anforderungen der EU-Entwaldungsverordnung verschärfen die vorgelagerte Sorgfaltspflicht und begünstigen Betriebe mit robusten Rückverfolgungssystemen und Waldasset-Transparenz, was das Risiko für Käufer reduziert, die nun Compliance als Vergabebedingung prüfen. Diese Entwicklungen stimmen mit den Präferenzen der Ausschreibenden und kommunalen Beschaffungsrichtlinien überein und verstärken den strukturellen Sog hin zu rückverfolgbaren, emissionsarmen Paneelen im europäischen Markt für dekorative Holzwandpaneele.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Installationskomplexität und höhere Abhängigkeit von qualifizierten Arbeitskräften | -0.4% | Ausgeprägt in Deutschland, dem Vereinigten Königreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Preisvolatilität und Angebotsvolatilität bei Holz | -0.6% | Exposition in Nordeuropa überträgt sich auf Mühlen in Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Wandverkleidungen | -0.3% | Spanien, Italien und Frankreich, wo Keramikfliesen und Steinfurniere bevorzugt werden | Langfristig (≥ 4 Jahre) |

| Strengere städtische Brandschutzvorschriften | -0.2% | Standards für öffentliche Gebäude im Vereinigten Königreich, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Installationskomplexität und höhere Abhängigkeit von qualifizierten Arbeitskräften

Die Installation dekorativer Paneele, insbesondere bei 3-D-Profilen und Akustiksystemen, erfordert häufig Untergrundvorbereitung, Präzisionsschreinerei und Spezialklebstoffe, was die Abhängigkeit von qualifizierten Handwerkern erhöht. Angespannte Arbeitsmärkte in wichtigen Ländern und die Präferenz von Auftragnehmern für margenstarke Aufgaben können Vorlaufzeiten verlängern und die Installationskosten für Wohnrenovierungsprojekte erhöhen. Diese Bedingungen lenken einige Kunden zu einfacheren Alternativen oder von Lieferanten entwickelten Modulsystemen, die die Installationszeit reduzieren, aber bei Spezifikationen mit höheren Brandschutz- oder Akustikanforderungen dennoch Premiumpreise aufweisen. Sich entwickelnde Brandschutzvorschriften erhöhen die technische Anforderung an behandelte Holzpaneele, wobei EN-13501-1-Klassifizierungen und zugehörige Tests nun die Norm für öffentliche Einrichtungen und Innenräume mit hoher Belegung sind. Flammschutzmittelbehandlungen und vollständige Testprotokolle verursachen Kosten und Verfahrensschritte, die für kleine Hersteller schwerer zu absorbieren sind, was die Nachfrage bei zertifizierten Lieferanten im Markt für dekorative Holzwandpaneele konsolidiert.

Preisvolatilität und Angebotsvolatilität bei Holz

Die Rohstoffmärkte für Holz bleiben empfindlich gegenüber Angebotsverschiebungen, Schädlingsschäden und geopolitischen Handelsströmen, die zusammen die Verfügbarkeit und Preisgestaltung von Sägeblöcken in der gesamten Region beeinflussen können. Berichte der europäischen Industrie zeigen, dass Sägewerke und Plattenhersteller bis 2024 mit Preisspitzen und Margendruck zu kämpfen hatten, bevor sich die Bedingungen zu stabilisieren begannen. Hersteller mit weniger vertikaler Integration haben es schwerer, Kosten weiterzugeben, wenn die Endnachfrage schwach ist, während große integrierte Unternehmen durch Forstpachtverträge oder Anlagenbesitz absichern. Unternehmensoffenlegungen zeigen eine erhebliche EBITDA-Sensitivität gegenüber Holzeinsatzkosten, was die operative Bedeutung des Rohstoffmanagements in Volatilitätsphasen unterstreicht. Diese Realitäten prägen die kurzfristige Planung und Beschaffungsstrategien und können diskretionäre Upgrades verzögern, was den Schwung im europäischen Markt für dekorative Holzwandpaneele dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Paneeltyp: Akustikpaneele treiben die Nachrüstungsnachfrage voran, da Hybridarbeit die Büroakustik neu ordnet

3-D-Dekorpaneele sicherten sich 2025 einen Anteil von 28,73 %, was auf eine starke Platzierung in Gastgewerbe-Akzentwänden, Einzelhandelsmarkenumgebungen und hochwertigen Wohnakzenten hindeutet, obwohl ihr Tempo unter den Segmenthöchstwerten liegt. Akustische Holzpaneele, obwohl kleiner im absoluten Volumen, führen das Wachstum mit einem CAGR von 4,12 % bis 2031 an, da Nutzer und Entwickler Ablenkungen und Datenschutzbedürfnisse in modernen offenen und hybriden Layouts ansprechen. Steigende Erwartungen an Wohlbefinden und Komfort lenken Spezifikationen hin zu akustischen Oberflächen, die Schallabsorption mit natürlichen Texturen und emissionsarmen Materialien verbinden. Hersteller positionieren akustische Produktlinien nun als Teil integrierter Lösungen, die Paneele mit Decken und Trennwänden verbinden, um Leistungs- und Designanforderungen in Büros, Schulen und Gesundheitseinrichtungen zu erfüllen. Dieser Schwung verbreitert die Akzeptanz im Markt, da Eigentümer Innenräume modernisieren, um neue Nutzungsmuster zu unterstützen.

Der Vormarsch der Akustikkategorie erstreckt sich auf Gastgewerbe und öffentliche Veranstaltungsorte, wo visuelle Identität und Lärmkontrolle gleichermaßen wichtig sind. Designorientierte Akustikkollektionen, die Recyclingmaterial oder Holzwollzusammensetzungen integrieren, gewinnen an Bedeutung, da Teams Nachhaltigkeit mit Schallkontrolle in Einklang bringen möchten. Lieferanteninnovationen, die die Brandleistung ohne schädliche Behandlungen verbessern, erweitern die Anwendungsfälle in öffentlichen Gebäuden, wo Klasse-B- oder höhere Klassifizierungen häufig erforderlich sind. Die Portfoliobreite etablierter Marken reduziert das Spezifikationsrisiko und erleichtert die Akzeptanz für Generalunternehmer und Installateure. Diese Faktoren stärken den europäischen Markt für dekorative Holzwandpaneele, da Akustikpaneele ihren Anteil an Nachrüstungsbudgets in gemischt genutzten und gewerblichen Gebäuden stetig erhöhen.

Nach Holzart: Holzwerkstoff dominiert durch Kosten-Leistungs-Verhältnis, während massives Hartholz in Luxussegmente zurückweicht

Holzwerkstoff erfasste 2025 einen Anteil von 47,21 % und führt das Wachstum mit einem CAGR von 3,98 % bis 2031 an, unterstützt durch skalierbare Fertigung, konsistente Dichte für digitale Bearbeitung und Kompatibilität mit formaldehydarmen Harzsystemen, die das Raumluftprofil verbessern. Hersteller erfüllen strengere Emissionsnormen, und führende Anlagen verpflichten sich zu niedrigeren Emissionsklassen bei MDF- und HDF-Linien, um den Erwartungen von Ausschreibenden und Regulierungsbehörden gerecht zu werden. Holzwerkstofflösungen expandieren in dünnere 3-D-Profile und strukturierte Oberflächen, die das Aussehen von Massivholz nachahmen und dabei im Rahmen von Budget- und Leistungsparametern bleiben. Im Gegensatz dazu sind Massivhart- und Weichholzpaneele auf hochwertige Wohngebäude und Denkmalrenovierungen konzentriert, wo Herkunft und haptische Qualitäten einen Aufpreis erzielen. Diese Dynamiken halten Holzwerkstoffsubstrate im Wandpaneelmarkt sowohl im Wohn- als auch im Gewerbeinnenbereich zentral.

Pfleiderers OrganicBoard Pure (100 % organisches Bindemittel, 100 % Recyclingfaser) und Swiss Kronos geplantes Recyclingzentrum 2025 (30 t/Stunde, ersetzt 100.000 m³ Frischholzstämme) positionieren MDF/HDF als Flaggschiffe der Kreislaufwirtschaft [2]Pfleiderer Nachhaltigkeitsbericht 2024, Swiss Krono Nachhaltigkeitsbericht https://www.pfleiderer.com/fileadmin/content/Images/Sustainability_Report_2025/Pfleiderer_Sustainability_Report_2024_EN.pdf. . Technische Barrieren bleiben jedoch bestehen: Vernetzte Formaldehydklebstoffe in Post-Consumer-MDF behindern die Faserreintegration, wobei das aktuelle Recycling degradierte Partikel liefert, die nur für Spanplatten, nicht für MDF in Frischfaserqualität geeignet sind. Das Horizon-Europe-Projekt CIRCULAR-C (2025–2029) zielt auf diese Lücke durch reversible Bindungsharze ab, aber die kommerzielle Einführung verzögert sich bis 2027 und später [3]Quelle: VITO, "CIRCULAR-C entwickelt neuartige biobasierte Formulierungen für kreislauffähige Baumaterialien," VITO, vito.be.

Nach Endverbraucher: Wohnbereichsvolumina führen, aber Gastgewerbe/Freizeit verzeichnet die stärksten Zuwächse durch biophile Mandate

Der Wohnbereich entfiel 2025 auf 54,14 %, was den alternden Wohnungsbestand der Region und Innenrenovierungen widerspiegelt, die Komfort, Stil und gesündere Innenraumumgebungen betonen. Das Wachstum im Wohnbereich folgt dem allgemeinen Baukonjunkturzyklus und den Finanzierungsbedingungen, wobei Eigentümer und Vermieter Verbesserungen im Rahmen geplanter Instandhaltungs- oder Energieeffizienzmaßnahmen einplanen. Gastgewerbe und Freizeit wachsen schneller mit einem CAGR von 4,24 % bis 2031, da Restaurants und Hotels Innenräume auffrischen, um Markenidentität zu stärken und akustischen Komfort zu verbessern. Gewerbebüros stabilisieren sich, da hybride Zeitpläne Ausbauten hin zu zonalen Kollaborationsbereichen und ruhigen Räumen in Renovierungen drängen. Diese Faktoren heben zusammen die Spezifikation leistungsorientierter Paneele im Endverbrauchermix des europäischen Marktes für dekorative Holzwandpaneele an.

Institutionelle Segmente tragen durch Programme bei, die Klassenraumakustik, Patientenwohlbefinden und Gemeinschaftseinrichtungsmodernisierungen ansprechen. Bildung und Gesundheitswesen priorisieren tendenziell langlebige, leicht zu reinigende, emissionsarme Oberflächen, was bestimmte beschichtete oder laminierte Holzwerkstoffprodukte in Bereichen unterstützt, in denen Hygiene und Wartung wichtig sind. Einzelhandelsausbauten teilen sich auf, wobei Luxus- und Flaggschiffkonzepte in individuelle Oberflächen investieren, während wertorientierte Ketten sich auf Modulsysteme zur Kostenkontrolle konzentrieren. Unternehmensnachhaltigkeitsverpflichtungen drängen Spezifikationen in jedem dieser Segmente hin zu zertifizierten, recycelten und emissionsarmen Optionen. Diese Anwendungsmuster stärken nachhaltige Nachfragepfade für den europäischen Markt für dekorative Holzwandpaneele über 2026–2031.

Nach Vertriebskanal: Fachgeschäfte behaupten ihre Stellung, während Online-Plattformen durch digital-affine Bauherren stark wachsen

Fachgeschäfte für Innenausstattung hielten 2025 einen Anteil von 41,92 % und behaupten ihren Anteil durch Showroom-Erlebnisse, Designberatung und Beziehungen zu Architekten und Auftragnehmern. Die Kanalstärke im beratenden Verkauf unterstützt komplexe oder maßgeschneiderte Projekte, bei denen Ausschreibende und Installateure haptische Bewertung und technischen Support schätzen. Online-Plattformen verzeichnen das schnellste Wachstum mit einem CAGR von 4,73 % bis 2031, da Gewerbekunden die digitale Bestellung ausweiten und Lieferanten in Produktdaten, Konfiguratoren und Logistik investieren. Direktvertrieb an Auftragnehmer bleibt für große Projekte wichtig, bei denen koordinierte Lieferung und technischer Außendienst entscheidend sind, insbesondere bei akustischen oder brandgeschützten Anwendungen. Das Ergebnis ist ein hybrides Kanalumfeld, das In-Store-Beratung mit digitaler Bequemlichkeit für den europäischen Markt für dekorative Holzwandpaneele verbindet.

Da E-Commerce-Tools die Visualisierung und Dokumentation verbessern, verlagern sich Standard- und Mittelklasseprodukte schneller ins Internet als maßgeschneiderte oder Massivholzlinien, die weiterhin von der persönlichen Auswahl profitieren. Verpackungs- und Letzte-Meile-Praktiken entwickeln sich weiter, da Panellieferungen eine sorgfältige Handhabung erfordern, um Schäden und Retouren zu vermeiden. Produktinformationsmanagement und BIM-fähige Inhalte sind ebenfalls wichtig, da Gewerbekäufer zunehmend herunterladbare Daten für die Projektkoordination erwarten. Lieferanten, die ihre Kanalstrategie mit Produktkomplexität und Logistikrealitäten in Einklang bringen, sind am besten positioniert, um den vollen Wert zu erfassen. Diese Dynamiken ermöglichen stetige Anteilsgewinne für digitale Kanäle und bewahren gleichzeitig die Rolle von Showrooms im europäischen Markt für dekorative Holzwandpaneele.

Geografische Analyse

Deutschland hielt 2025 einen Anteil von 23,81 % am europäischen Markt für dekorative Holzwandpaneele, aber die Bauleistung schwächte sich ab, und die fertiggestellten Wohnungen sanken 2024 auf 161.682, da die Baugenehmigungen erneut gegenüber dem Niveau von 2023 zurückgingen [4]Quelle: Statistisches Bundesamt, "Baupreisindizes für den Tiefbau und die Instandhaltung," Destatis, destasis.de. Die Kosten für Renovierungen und Innenreparaturen festigten sich jedoch 2025, was auf eine Verlagerung hin zu Instandhaltung, energiebezogenen Verbesserungen und Innenraumauffrischungen hindeutet. Diese Bedingungen begünstigen die Panelnachfrage bei Reparaturen und Sanierungen, da die Neubauvolumina hinter den politischen Zielen zurückbleiben. Nationale Programme, die den Umweltanspruch erhöhen, halten den Fokus auf zertifizierten und emissionsarmen Materialien und unterstützen Holzwerkstoffpaneele mit starker Dokumentation. Da die Holzstammmärkte angespannt bleiben, stehen inländische Hersteller unter Einsatzkostendruck, was den Vorteil integrierter Versorgung und strategischer Beschaffung verstärkt.

Die Bauleistung des Vereinigten Königreichs schwächte sich Ende 2025 auf rollierender Basis leicht ab, aber frühere Auftragstrends 2025 deuteten auf eine Stabilisierung neben sinkender Inflation hin. Handelsstatistiken zeigen, dass Holz- und plattenrelevante Importe ein bedeutender Bestandteil des Baumaterialkorbs bleiben, wobei die EU in den Lieferketten für dickes Schnittholz und verwandte Produkte weiterhin dominiert. Der NISTA-Rahmen (Nationale Infrastruktur- und Dienstleistungstransformationsbehörde), der 2025 eingerichtet wurde, zielt darauf ab, die Infrastrukturbereitstellung zu rationalisieren, was nach 2026 möglicherweise die Panelnachfrage im Nicht-Wohnbereich in öffentlichen Projekten katalysiert [5]Quelle: Bain & Company, "Europas Bauindustrie wendet sich zum Besseren, da frühe Erholungszeichen auf stärkere mittelfristige Aussichten hinweisen", https://www.bain.com/about/media-center/press-releases/20252/europes-construction-industry-is-turning-a-corner-as-early-signs-of-recovery-point-to-strengthening-medium-term-prospects--bain--company. Lieferantenberichte deuten auf Kapazitäts- und Lieferprognosen hin, die mit einem vorsichtigen Erholungsszenario bei der europäischen Holzplattennachfrage übereinstimmen. Da sich die Finanzierungsbedingungen lockern, stützen mehrjährige Sanierungspläne und öffentliche Programme eine stetige Ausbautätigkeit im Zusammenhang mit dem Markt.

Frankreich war 2024 mit anhaltender Neubauschwäche konfrontiert, aber Instandhaltungs- und Verbesserungsaktivitäten signalisierten Ende 2025 besseren Schwung, unterstützt durch Anreize, die die Wohnrenovierung begünstigten. Die Renovierungsmaterialkosten stiegen im dritten Quartal 2025 von Quartal zu Quartal, während sich das Geschäftsklima für den Hochbau im Dezember 2025 leicht verbesserte. Der Umsatz im Holzbau stieg 2024 trotz rückläufiger Einheiten leicht an, was auf Widerstandsfähigkeit innerhalb holzbasierter Systeme hindeutet, auch wenn die allgemeine Wohnbautätigkeit zurückging. Diese Bedingungen halten Frankreich auf einem moderaten Wachstumskurs, wobei Innenrenovierungen und Sanierungen im öffentlichen Sektor die Nachfrage nach dekorativen Paneelen aufrechterhalten.

Spanien wird voraussichtlich mit einem CAGR von 4,61 % in den Trajektorien 2026–2031 wachsen, angeführt von einem starken Anstieg der Baugenehmigungen für neue Wohnungen 2024 und breiter Unterstützung durch Wiederaufbaufonds für Wohnrenovierungen. Der Bau trug 2024 sowohl nach Wertschöpfungs- als auch nach Investitionskennzahlen wesentlich zur Wirtschaft bei, und die Einsatzpreisindizes stabilisierten sich, was den Ausblick für Ausbaumaterialien verbesserte. Tourismustailwinds heben den Hotel- und Gastgewerbebau an, was Akzentwände und Akustiksysteme in gästeorientierten Räumen unterstützt. Kommunale Anreize, die energieeffiziente Sanierungen belohnen, stärken die Nachfrage nach emissionsarmen, zertifizierten Paneelen bei Renovierungen. Spaniens ausgewogener Mix aus Wohn- und Gewerbetreibern macht es zu einem Wachstumsführer im europäischen Markt für dekorative Holzwandpaneele.

Wettbewerbslandschaft

Der europäische Markt für dekorative Holzwandpaneele weist eine klare Spitzengruppe und einen langen Schwanz regionaler Spezialisten auf. EGGER, Kronospan und Swiss Krono zusammen machen etwa 38 % des Wertes aus und nutzen die Integration in Harze, Plattenlinien und Vertrieb. EGGERs Leistung bei Dekorprodukten im Geschäftsjahr 2025/26 und seine gezielten Investitionen in Presskapazitäten unterstreichen eine Strategie, die auf strukturierten, designorientierten Paneelen ausgerichtet ist. Kronospans Übernahme eines Chemieproduzenten vertieft die Harzselbstversorgung und stärkt die Kostenkontrolle und Versorgungsstabilität bei MDF-, Spanplatten- und OSB-Linien. Diese Schritte sichern vorgelagerte Widerstandsfähigkeit und Produktbreite, die Spezifikationsgewinne sowohl im Wohn- als auch im Gewerbeinnenbereich im gesamten Markt unterstützen.

Jenseits der Marktführer differenzieren sich Spezialmarken und mittelgroße Hersteller durch kreislauffähige Inhalte, Brandleistung und akustisches Engineering. BAUX erweitert seine recyclingfähigen, brandgeschützten Akustikkollektionen für gewerbliche Nachrüstungen mit starken Nachhaltigkeitsnachweisen. Pfleiderer stärkt seine Positionierung bei Recyclinganteil und Zertifizierungen und adressiert gleichzeitig Liquidität und Kapitalstruktur, um den Betrieb zu stabilisieren und die Produktentwicklung aufrechtzuerhalten. Internationale Lieferanten, die sich auf Decken und architektonische Spezialitäten konzentrieren, erweitern ihr Portfolio in Wandanwendungen für Bildung, Gesundheitswesen und Arbeitsplatzprojekte. Dieser Mix aus Innovation und Kanalspezialisierung hält den Wettbewerb über Produkttiers im Markt aktiv.

Einsatzkostenmanagement und regulatorische Compliance bleiben definierende strategische Fähigkeiten. Unternehmensoffenlegungen quantifizieren die Materialkostensensitivität und heben die Ertragsauswirkungen von Holzpreisschwankungen hervor, was Rationale für vertikale Integration unterstützt. EUDR-Geolokalisierungsmandate und strengere Brandschutztestanforderungen drängen kleinere Hersteller dazu, mit zertifizierten Lieferanten zu kooperieren oder hochspezifizierte Segmente zu verlassen. Mittel- und Osteuropa zieht weiterhin Kapazitätsverpflichtungen in ausgewählten Linien an, da große Gruppen in der Nähe von Kundenstämmen skalieren und die Logistik stärken. Das Ergebnis ist eine Branche, die Rückverfolgbarkeit, Dokumentation und technischen Support ebenso belohnt wie den Preis, was disziplinierte Wachstumspfade im europäischen Markt für dekorative Holzwandpaneele stärkt.

Marktführer in der europäischen Branche für dekorative Holzwandpaneele

EGGER Group

Kronospan

Swiss Krono Group

Finsa

Sonae Arauco Deutschland GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: West Fraser gab die dauerhafte Schließung von zwei nordamerikanischen Sägewerken bis Ende 2025 bekannt und lieferte einen operativen Ausblick für 2026, der stabile Harz- und Chemieeinsätze sowie stabile europäische und britische OSB-Lieferbereiche umfasst, was breitere Holzangebotsengpässe widerspiegelt, die die mit europäischen Märkten verbundenen Preisbedingungen prägen.

- November 2025: EGGER nahm eine neue Kurztaktpresse in Gütersloh in Betrieb, um die Kapazität für beschichtete Platten für strukturierte 3-D-Dekoranwendungen zu erweitern, während Pfleiderer seine Dekorkollektion 2026 mit neuen Holz-, Stein- und Textildesigns sowie Synchronporen-Technologien präsentierte.

- Oktober 2025: Stora Enso schloss die Veräußerung eines bedeutenden Teils schwedischer Forstanlagen ab, um seine Bilanz zu stärken, und verfeinerte weiterhin seine Holzproduktestrategie, wie in regulatorischen Einreichungen offengelegt.

Berichtsumfang des europäischen Marktes für dekorative Holzwandpaneele

| Schiffspaneele |

| Perlleisten |

| Brettschalung |

| Kassettenpaneele |

| 3-D-Dekorpaneele |

| Akustische Holzpaneele |

| Massives Hartholz |

| Weichholz |

| Holzwerkstoff (MDF, HDF, Sperrholz) |

| Wohnbereich |

| Gewerbebüros |

| Gastgewerbe und Freizeit |

| Einzelhandel |

| Bildung und institutioneller Bereich |

| Gesundheitseinrichtungen |

| Fachgeschäfte für Innenausstattung |

| Große Bau- und Heimwerkermärkte |

| Direktvertrieb an Auftragnehmer |

| Online-Plattformen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Benelux (Belgien, Niederlande und Luxemburg) |

| Nordische Länder (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Paneeltyp | Schiffspaneele |

| Perlleisten | |

| Brettschalung | |

| Kassettenpaneele | |

| 3-D-Dekorpaneele | |

| Akustische Holzpaneele | |

| Nach Holzart | Massives Hartholz |

| Weichholz | |

| Holzwerkstoff (MDF, HDF, Sperrholz) | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbebüros | |

| Gastgewerbe und Freizeit | |

| Einzelhandel | |

| Bildung und institutioneller Bereich | |

| Gesundheitseinrichtungen | |

| Nach Vertriebskanal | Fachgeschäfte für Innenausstattung |

| Große Bau- und Heimwerkermärkte | |

| Direktvertrieb an Auftragnehmer | |

| Online-Plattformen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordische Länder (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für dekorative Holzwandpaneele und welches Wachstum wird bis 2031 erwartet?

Die Größe des europäischen Marktes für dekorative Holzwandpaneele wird 2026 auf USD 3,29 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 3,37 % USD 3,88 Milliarden erreichen.

Welche Paneeltypen führen die Nachfrage im europäischen Markt für dekorative Holzwandpaneele an?

3-D-Dekorpaneele führen 2025 nach Anteil, während akustische Holzpaneele bis 2031 das schnellste Wachstum verzeichnen, da Hybridarbeit und Nachrüstungen im Gastgewerbe zunehmen.

Welche Materialien gewinnen im europäischen Markt für dekorative Holzwandpaneele an Bedeutung?

Holzwerkstoff führt nach Anteil und Wachstum aufgrund skalierbarer Produktion, emissionsarmer Harzsysteme und Kreislaufwirtschaftsprogramme, die den Recyclinganteil erhöhen.

Welche Endverbrauchersegmente unterstützen das Wachstum im europäischen Markt für dekorative Holzwandpaneele?

Der Wohnbereich führt nach Volumen, während Gastgewerbe und Freizeit bis 2031 am schnellsten wachsen, da Marken in akustischen Komfort und biophile Oberflächen investieren.

Wie wirken sich Vorschriften auf den europäischen Markt für dekorative Holzwandpaneele aus?

Vorschriften zu Produktdeklarationen und entwaldungsfreier Beschaffung erhöhen die Rückverfolgbarkeit und begünstigen zertifizierte, emissionsarme und recyclinghaltige Paneele mit nachgewiesenen Tests.

Welche Länder sind im europäischen Markt für dekorative Holzwandpaneele am einflussreichsten?

Deutschland führt nach Anteil, Spanien führt nach Wachstum, und das Vereinigte Königreich, Frankreich und Italien tragen durch Renovierungsprogramme und sektorspezifische Sanierungszyklen bei.

Seite zuletzt aktualisiert am: