Tamaño y Cuota del Mercado Europeo de Bebidas Funcionales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

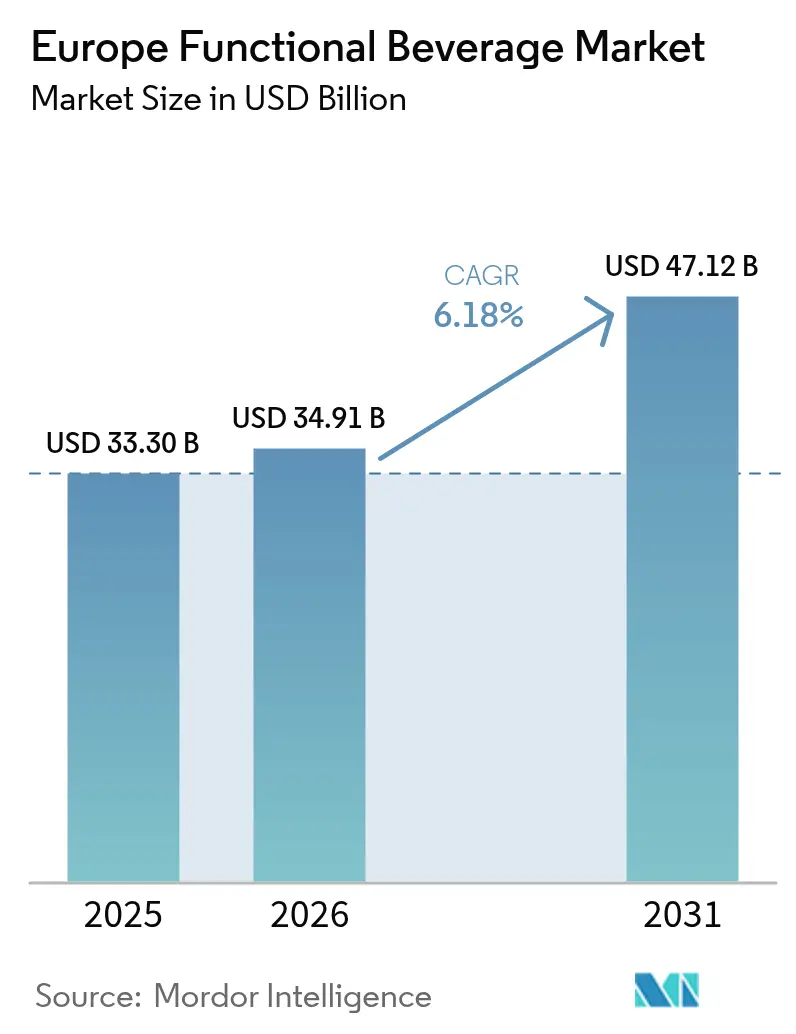

| Tamaño del mercado en el año base (2025) | 33.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Bebidas Funcionales por Mordor Intelligence

El tamaño del mercado europeo de bebidas funcionales fue valorado en 33.300 millones de USD en 2025 y se estima que crecerá desde 34.910 millones de USD en 2026 hasta alcanzar los 47.120 millones de USD en 2031, a una CAGR del 6,18% durante el período de previsión (2026-2031). Los productos energizantes siguen siendo prevalentes en los lineales minoristas; sin embargo, las preferencias de los consumidores están evolucionando hacia beneficios para la salud clínicamente validados, ingredientes de etiqueta limpia y compromisos de sostenibilidad. Las empresas multinacionales están reasignando presupuestos de investigación hacia ensayos controlados aleatorizados que cumplen con los estándares de la Autoridad Europea de Seguridad Alimentaria, mientras que los minoristas están ampliando el espacio en estantes para productos de origen vegetal, bajos en azúcar y orientados a la salud intestinal. La expansión del comercio electrónico por suscripción está impulsando las marcas de venta directa al consumidor que priorizan la personalización y cadenas de suministro más frescas. Al mismo tiempo, el aumento de los costes de ingredientes y envases está presionando los márgenes, lo que lleva a los fabricantes a racionalizar las carteras de productos e invertir en estrategias de abastecimiento verticalmente integradas. En este entorno, el mercado europeo de bebidas funcionales está evolucionando desde ofertas centradas en el refresco hacia una nutrición basada en evidencia, apoyando un crecimiento de valor resiliente incluso cuando las ventas de refrescos tradicionales muestran estancamiento.

Conclusiones Clave del Informe

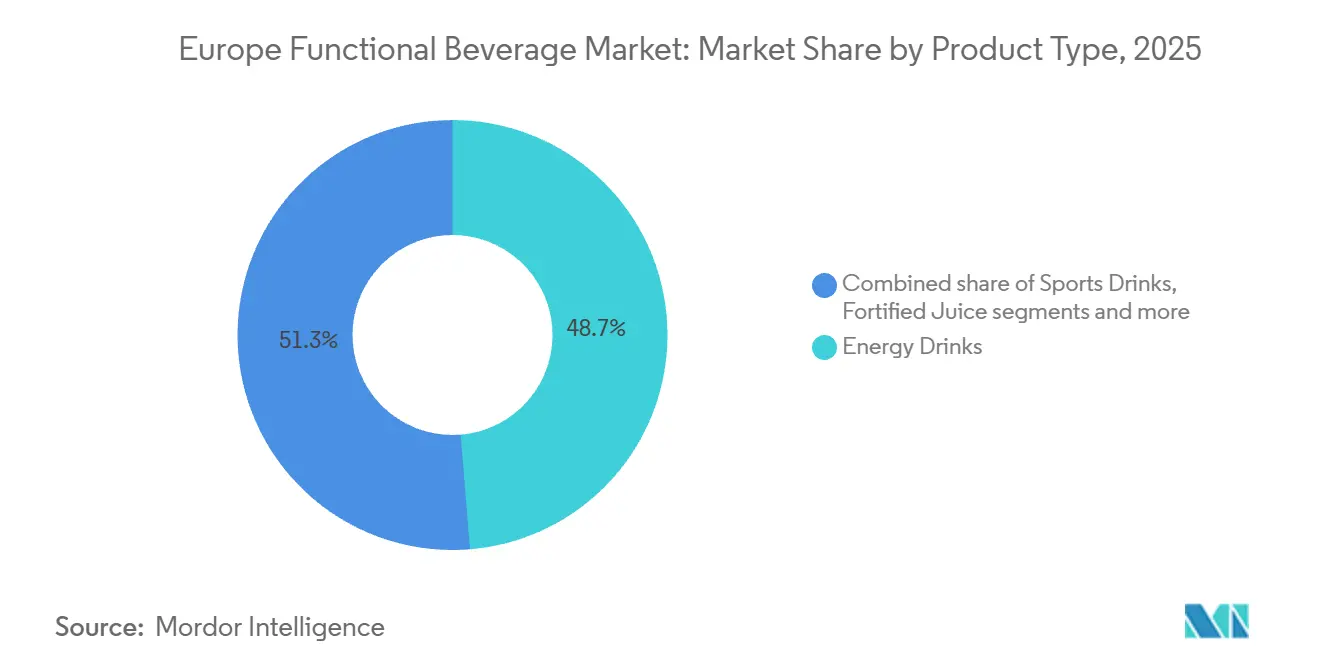

- Por tipo de producto, las Bebidas Energéticas lideraron con el 49,21% de la cuota del mercado europeo de bebidas funcionales en 2025, mientras que las Bebidas Deportivas avanzan a una CAGR del 8,23% hasta 2031.

- Por funcionalidad, el Apoyo Inmunológico capturó el 48,01% del tamaño del mercado europeo de bebidas funcionales en 2025, mientras que la Salud Digestiva se proyecta que se expandirá a una CAGR del 8,43% entre 2026 y 2031.

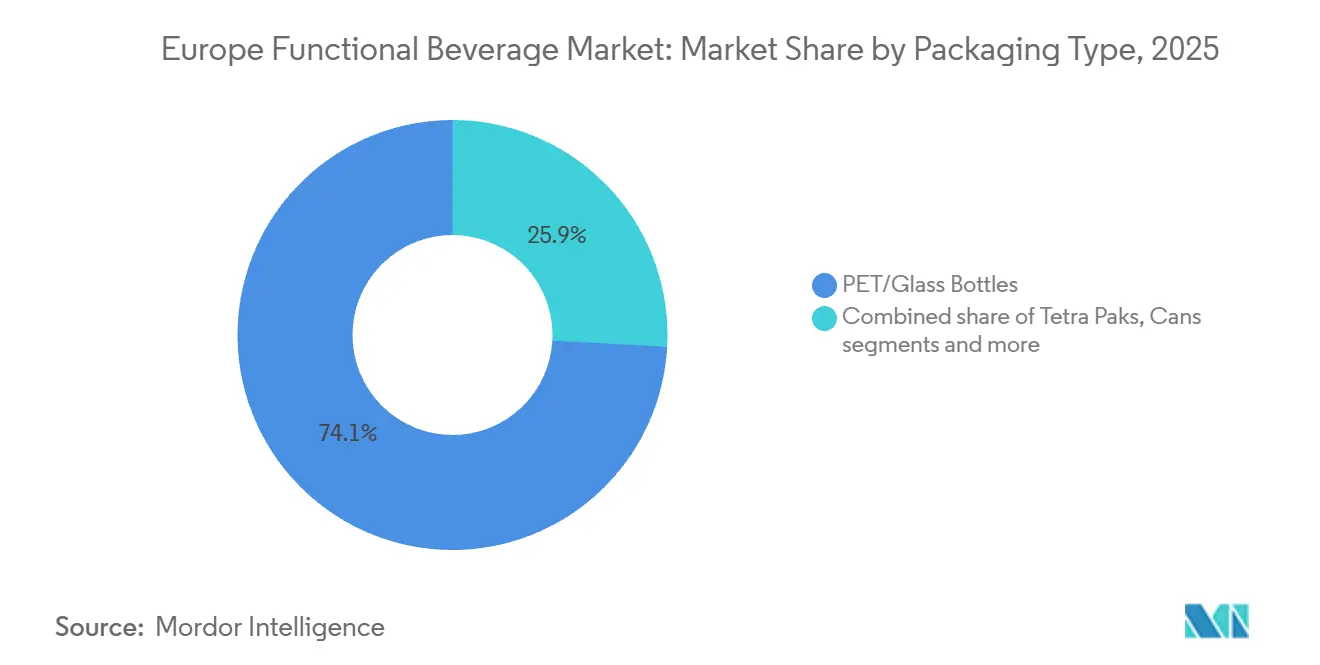

- Por envase, las Botellas de PET y Vidrio representaron el 74,12% del volumen de 2025; los Tetra Brik representan el formato de mayor crecimiento con una CAGR del 8,88% hasta 2031.

- Por distribución, los Supermercados e Hipermercados mantuvieron una cuota del 41,89% en 2025, aunque se prevé que las Tiendas Minoristas en Línea crezcan a una CAGR del 7,27% hasta 2031.

- Por geografía, Alemania dominó con el 34,81% del valor de 2025; Francia es la geografía de mayor crecimiento con una CAGR del 7,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Bebidas Funcionales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente enfoque del consumidor en el mantenimiento proactivo de la salud y el bienestar | +1.2% | Alemania, Reino Unido, Francia, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Demanda creciente de bebidas de etiqueta limpia con ingredientes naturales | +0.9% | Alemania, Francia, Reino Unido, Bélgica, Países Bajos | Corto plazo (≤ 2 años) |

| Mayor énfasis en la sostenibilidad y el abastecimiento ético de ingredientes | +0.7% | Alemania, Francia, Países Bajos, Suecia, Bélgica | Largo plazo (≥ 4 años) |

| Cambio hacia bebidas funcionales de origen vegetal y orgánicas | +1.1% | Alemania, Francia, Reino Unido, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Popularidad de las bebidas energéticas para impulsos de energía rápidos y conveniencia | +0.8% | Alemania, Reino Unido, Polonia, España, Italia | Corto plazo (≤ 2 años) |

| Población envejecida que impulsa la demanda de bebidas de bienestar preventivo | +0.6% | Alemania, Italia, Francia, España, Bélgica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en el mantenimiento proactivo de la salud y el bienestar

Los consumidores europeos están incorporando cada vez más las bebidas funcionales en sus rutinas diarias como medidas preventivas de salud, en lugar de utilizarlas como remedios reactivos. Este cambio de comportamiento, que ganó impulso durante la pandemia de COVID-19, se ha consolidado firmemente. Una encuesta reciente de la Asociación Internacional de Probióticos Europa reveló que más de la mitad de los consumidores europeos se sienten insuficientemente informados sobre los beneficios para la salud de los probióticos. Sin embargo, casi la mitad de los encuestados en el Reino Unido informaron haber consumido una bebida funcional en los últimos tres meses, lo que pone de relieve una demanda latente que podría desbloquearse mediante la educación y la validación clínica [1]Fuente: Asociación Internacional de Probióticos Europa, "Manifiesto IPA Europa 2024," IPA Europa, ipaeurope.org. Este enfoque proactivo es particularmente evidente en Alemania y los Países Bajos, donde los consumidores buscan activamente productos enriquecidos con vitaminas D y K2 para la salud ósea, ácidos grasos omega-3 para el apoyo cardiovascular y adaptógenos como la ashwagandha para el manejo del estrés. Esta tendencia está influyendo en los ciclos de desarrollo de productos, con marcas que asignan cada vez más presupuestos de investigación a ensayos controlados aleatorizados. Estos ensayos tienen como objetivo cumplir con los estándares de causa y efecto de la Autoridad Europea de Seguridad Alimentaria para las declaraciones de propiedades saludables, lo que permite transformar las aspiraciones de bienestar en estrategias de marketing conformes con la normativa.

Demanda creciente de bebidas de etiqueta limpia con ingredientes naturales

La demanda de productos de etiqueta limpia ha evolucionado de una tendencia de marketing a un atributo esencial del producto, ya que los consumidores europeos examinan cada vez más las listas de ingredientes en busca de edulcorantes artificiales, colorantes sintéticos y aditivos desconocidos. Los edulcorantes naturales como la stevia, derivada de *Stevia rebaudiana*, y el fruto del monje, procedente de *Siraitia grosvenorii*, están reemplazando al aspartamo y la sucralosa en las reformulaciones de productos. Sin embargo, los fabricantes enfrentan desafíos para enmascarar el sabor de estos edulcorantes, lo que a menudo requiere la coformulación con eritritol o alulosa para lograr una palatabilidad aceptable. En febrero de 2024, Danone anunció una inversión en una nueva instalación de productos de origen vegetal Alpro en Francia, con una capacidad de producción superior a 300.000 litros por día, lo que pone de relieve la escala necesaria para satisfacer la demanda de etiqueta limpia y seguir siendo competitiva en costes. Además, la Unión de Asociaciones Europeas de Refrescos se ha comprometido a reducir un 10% el contenido de azúcar en las carteras de sus miembros para 2025. Este compromiso ha acelerado la adopción de sistemas de sabores naturales derivados de botánicos como el hibisco, la flor de saúco y la cúrcuma. Esta tendencia es particularmente significativa en Alemania y Francia, donde la certificación orgánica y el etiquetado Nutri-Score influyen fuertemente en las decisiones de compra de los consumidores en el punto de venta.

Mayor énfasis en la sostenibilidad y el abastecimiento ético de ingredientes

La sostenibilidad ha pasado de ser un esfuerzo secundario de responsabilidad social corporativa a un factor clave de compra, ya que los consumidores europeos exigen cada vez más transparencia en cuanto a la huella de carbono, el uso del agua y las prácticas laborales justas en las cadenas de suministro de bebidas. La iniciativa "Mundo Sin Residuos" de The Coca-Cola Company, que tiene como objetivo lograr envases totalmente reciclables en los próximos años y alcanzar emisiones netas de carbono cero a mediados de siglo, pone de relieve el nivel de compromiso necesario para seguir siendo relevante entre los consumidores con conciencia medioambiental. De manera similar, Danone obtuvo la certificación de Empresa B para sus operaciones en América del Norte hace varios años y ha ampliado las prácticas de agricultura regenerativa a su abastecimiento europeo de ingredientes lácteos y de origen vegetal. Esto incluye asociaciones con agricultores para restaurar la salud del suelo, secuestrar carbono y reducir la dependencia de fertilizantes sintéticos. La reciente inversión de Oatly en instalaciones de producción en Suecia y los Países Bajos integra infraestructura de energía renovable y prácticas de cultivo regenerativo de avena, alineando la marca con consumidores que examinan de cerca las emisiones de Alcance 3 y los métodos agrícolas. El enfoque en el abastecimiento ético es particularmente fuerte en Alemania, los Países Bajos y Suecia, donde los consumidores están dispuestos a pagar primas del 10% al 15% por productos certificados por organizaciones como Comercio Justo, Rainforest Alliance o Empresa B. Minoristas como Albert Heijn e ICA también enfatizan las asociaciones con proveedores que tienen credenciales de sostenibilidad verificadas, lo que refleja la creciente importancia de las prácticas éticas y sostenibles en estos mercados.

Cambio hacia bebidas funcionales de origen vegetal y orgánicas

Las bebidas funcionales de origen vegetal están ganando cuota de mercado frente a las alternativas lácteas, impulsadas por la prevalencia de la intolerancia a la lactosa, las preocupaciones medioambientales y la percepción de que las proteínas vegetales ofrecen una mejor digestibilidad. Un análisis de Roland Berger indica que el mercado europeo de productos lácteos de origen vegetal ha experimentado una expansión significativa, con la leche de avena emergiendo como la base preferida para la fortificación funcional debido a su sabor neutro y textura cremosa. La expansión de Oatly por el norte de Europa, particularmente en Suecia y el Reino Unido, ha contribuido a normalizar las bebidas funcionales de origen vegetal en los canales de distribución minorista convencionales. Además, el anuncio de Alpro en marzo de 2025 de abastecerse al 100% de avena británica pone de relieve una estrategia de localización destinada a reducir las huellas de carbono y apelar a las preferencias de procedencia regional. La certificación orgánica sigue siendo un diferenciador clave en Alemania, donde la etiqueta Bio-Siegel exige primas de precio del 15%-20%, y en Francia, donde la certificación Agriculture Biologique (AB) es esencial para acceder a minoristas especializados en alimentos saludables como Naturalia y Biocoop.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Requisitos regulatorios estrictos para el etiquetado de declaraciones de propiedades saludables | -0.8% | Alemania, Francia, Reino Unido, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Dificultades de formulación con potenciadores de sabor naturales | -0.4% | Alemania, Reino Unido, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Elevados costes de producción para ingredientes innovadores | -0.6% | Alemania, Francia, Reino Unido, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Escepticismo del consumidor respecto a las declaraciones de propiedades saludables no verificadas | -0.5% | Alemania, Reino Unido, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos regulatorios estrictos para el etiquetado de declaraciones de propiedades saludables

La Autoridad Europea de Seguridad Alimentaria (EFSA) aplica estándares rigurosos para validar las declaraciones de propiedades saludables, exigiendo ensayos clínicos que pueden suponer costes significativos por ingrediente. Estos requisitos crean desafíos para las pequeñas y medianas empresas que carecen de la infraestructura de investigación necesaria. La EFSA exige evidencia de relaciones de causa y efecto a través de ensayos controlados aleatorizados en humanos, un estándar que ha dejado miles de declaraciones de propiedades saludables de ingredientes botánicos "en espera" durante años. Esto ha frenado significativamente la innovación en las categorías de ingredientes herbales y tradicionales. El Reglamento de la Unión Europea 2024/2105, que rechazó las declaraciones de propiedades saludables para ciertas cepas probióticas y extractos vegetales, pone de relieve el conservadurismo regulatorio que obliga a las marcas a depender de declaraciones de función general en lugar de mensajes terapéuticos específicos [2]Fuente: EUR-Lex, "Reglamento UE 2024/2105 sobre Declaraciones de Propiedades Saludables," Diario Oficial de la Unión Europea, eur-lex.europa.eu. Este enfoque reduce la diferenciación de productos y complica la educación del consumidor. El impacto de estas restricciones es particularmente pronunciado en Alemania y Francia, donde las autoridades nacionales se adhieren estrictamente a las directrices de la EFSA con una flexibilidad mínima. En contraste, Italia y España han adoptado históricamente interpretaciones más permisivas para los botánicos mediterráneos tradicionales, como el extracto de hoja de olivo y la granada. Por ejemplo, en algunos casos, la tasa de aprobación de declaraciones de propiedades saludables en estos países ha sido superior a la de otros, superando el 50% para ciertos ingredientes tradicionales.

Dificultades de formulación con potenciadores de sabor naturales

El cambio de sistemas de sabor artificiales a naturales conlleva desafíos técnicos que pueden afectar los perfiles de sabor, la estabilidad en estante y las estructuras de costes, especialmente al reformular productos establecidos con una base de clientes fiel. Los edulcorantes naturales como la stevia y el fruto del monje suelen tener sabores residuales amargos o metálicos, lo que requiere la adición de ingredientes complementarios como eritritol, alulosa o extractos de sabor natural. Esto aumenta la complejidad de la formulación y eleva los costes de materias primas entre un 15% y un 25% en comparación con las opciones sintéticas. De manera similar, los colorantes naturales derivados de fuentes como la remolacha, la cúrcuma y la espirulina son sensibles a factores como el pH, la luz y el calor. Estas sensibilidades restringen su uso en bebidas ácidas y formatos de envase transparentes, donde la exposición a la luz ultravioleta (UV) durante la vida útil en estante puede degradar el producto. Las empresas de sabores, incluidas Givaudan y Firmenich, están invirtiendo en tecnologías de modificación enzimática y fermentación para mejorar el sabor y la estabilidad de los ingredientes naturales. Sin embargo, estas innovaciones son propietarias y costosas, ofreciendo ventajas competitivas a los grandes fabricantes con acuerdos de suministro exclusivos. Los desafíos de formulación son particularmente significativos en las Bebidas Energéticas y las Bebidas Deportivas, donde los consumidores tienen preferencias de sabor bien establecidas. La reformulación de estos productos arriesga perturbar las expectativas de los clientes, lo que podría llevar a una pérdida de clientes hacia competidores que mantienen perfiles de sabor tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Bebidas Energéticas se Encuentra con la Aceleración de las Bebidas Deportivas

Se proyecta que las Bebidas Deportivas crecerán a una tasa de crecimiento anual compuesta (CAGR) del 8,23% hasta 2031, marcando el crecimiento más rápido entre los tipos de productos. Esta tendencia está impulsada por el creciente enfoque del consumidor en la hidratación y la reposición de electrolitos, lo que refleja la creciente participación en deportes de resistencia y actividades de fitness funcional en toda Europa. Las Bebidas Energéticas representaron el 49,21% del mercado en 2025, respaldadas por la fuerte presencia de marca de Red Bull y las extensas asociaciones minoristas de Monster. Sin embargo, la categoría enfrenta desafíos derivados de las políticas de restricción de edad en Europa del Este y las crecientes preocupaciones sobre el consumo excesivo de cafeína entre los adolescentes. Los Zumos Fortificados están experimentando un estancamiento a medida que los consumidores consideran cada vez más que las bases tradicionales de zumo de naranja y manzana tienen un alto contenido de azúcar. En respuesta, las marcas están evolucionando hacia formulaciones prensadas en frío y de bajo índice glucémico que incorporan superfrutos como el acai, el goji y la aronia.

Las Bebidas Lácteas y Alternativas Lácteas se están beneficiando de la tendencia de origen vegetal, con bases de avena y almendra que permiten la fortificación con calcio, vitamina D y ácidos grasos omega-3, manteniendo al mismo tiempo un posicionamiento apto para veganos. El Agua Funcional y Fortificada está ganando terreno entre los consumidores urbanos con conciencia sanitaria que buscan hidratación con vitaminas, minerales o electrolitos añadidos, sin el contenido calórico de las bebidas deportivas tradicionales. En este segmento, Vitamin Well ha establecido una fuerte presencia en Suecia y está expandiéndose hacia Alemania y el Reino Unido. La demanda de estos productos está creciendo a medida que los consumidores priorizan cada vez más la salud y el bienestar, con el agua fortificada ofreciendo un equilibrio entre funcionalidad y bajo contenido calórico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Funcionalidad: El Liderazgo del Apoyo Inmunológico Cede ante el Impulso de la Salud Digestiva

Se proyecta que la Salud Digestiva será la funcionalidad de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 8,43% hasta 2031. Este crecimiento está impulsado por la creciente evidencia clínica que vincula la diversidad del microbioma intestinal con la salud metabólica, el bienestar mental y la resiliencia inmunológica. Este cambio ha elevado a los probióticos y prebióticos de suplementos de nicho a ingredientes de uso generalizado en bebidas. El Apoyo Inmunológico representó el 48,01% del mercado en 2025, respaldado por la mayor concienciación del consumidor tras la pandemia de COVID-19 y la inclusión generalizada de vitamina C, zinc y saúco en las bebidas fortificadas. Sin embargo, la categoría enfrenta desafíos como la mercantilización debida a la convergencia de las declaraciones de eficacia y la intensificación de la competencia de precios. La Salud Ósea y Articular, aunque es un segmento más pequeño, está ganando impulso entre las poblaciones envejecidas de Alemania, Italia y Francia. Las bebidas fortificadas con calcio, vitamina K2 (menaquinona) y péptidos de colágeno están abordando las preocupaciones relacionadas con la osteoporosis y la artritis en estos mercados. Otras Funcionalidades, incluidas la energía, el rendimiento cognitivo y la belleza desde dentro, están diversificando las preferencias de los consumidores, complicando las estrategias de surtido minorista.

El mercado europeo de probióticos, según lo informado por la Asociación Internacional de Probióticos Europa, está dominado por bebidas lácteas fermentadas como Actimel de Danone y Yakult [3]Fuente: Asociación Internacional de Probióticos, "Un Enfoque Holístico de los Probióticos en la UE para Consumidores Informados y una Industria Alimentaria Sostenible," ipaeurope.org. Sin embargo, la innovación se centra cada vez más en los postbióticos y psicobióticos de próxima generación. Los postbióticos, que consisten en células microbianas no viables o sus metabolitos, ofrecen ventajas como la eliminación de la necesidad de logística de cadena de frío y la resolución de problemas relacionados con la viabilidad de las formulaciones probióticas vivas. Estas características permiten el desarrollo de productos estables en estante, reduciendo los costes de distribución y creando nuevas oportunidades de mercado. Además, se está llevando a cabo una investigación significativa sobre el eje intestino-cerebro, con ensayos clínicos en etapa temprana que exploran el potencial de las cepas de Lactobacillus y Bifidobacterium para influir en la producción de serotonina y aliviar la ansiedad. Estos avances podrían transformar el mercado de Salud Digestiva, posicionándolo como una categoría de bienestar mental en lugar de limitarse a la salud gastrointestinal.

Por Tipo de Envase: Las Botellas de PET y Vidrio Enfrentan el Desafío de Sostenibilidad del Tetra Brik

Se proyecta que los Tetra Brik crecerán a una tasa de crecimiento anual compuesta (CAGR) del 8,88% hasta 2031, convirtiéndolo en el formato de envase de mayor crecimiento. Este crecimiento está impulsado por los compromisos de las marcas con la neutralidad de carbono, la superior estabilidad en estante del formato y la percepción del consumidor de que el envase de cartón es más respetuoso con el medio ambiente en comparación con los plásticos de un solo uso. Las botellas de PET (Tereftalato de Polietileno) y vidrio representaron el 74,12% del mercado en 2025, respaldadas por la familiaridad del consumidor, la transparencia que resalta el color y la claridad del producto, y la posibilidad de volver a cerrar el envase, lo que se alinea con las necesidades de consumo en movimiento. Las latas mantienen una fuerte presencia en el segmento de bebidas energéticas, donde la reciclabilidad del aluminio y sus propiedades de enfriamiento rápido fomentan las compras por impulso en tiendas de conveniencia y máquinas expendedoras. Sin embargo, las latas enfrentan desafíos para penetrar en las categorías de agua funcional y alternativas lácteas, donde el envase de vidrio y cartón se percibe como más premium. Otros formatos de envase, como las bolsas y los sobres individuales, siguen siendo de nicho, pero están ganando terreno en los canales de comercio electrónico debido a su ligereza, que reduce los costes de envío y las emisiones de carbono.

El informe de sostenibilidad de Tetra Pak de 2024 destacó el progreso hacia el logro del 100% de materiales renovables y la producción neutra en carbono para 2030. Estos hitos resuenan fuertemente entre los consumidores europeos, que clasifican el impacto medioambiental entre sus tres principales criterios de compra. La plataforma de envase conectado de la empresa, que incorpora códigos QR (Respuesta Rápida) para la trazabilidad de la cadena de suministro e instrucciones de reciclaje, está siendo adoptada por empresas como Danone y Nestlé para mejorar la transparencia y abordar las preocupaciones sobre el lavado verde. En Europa, las tasas de reciclaje de PET alcanzaron el 60% en 2024. Sin embargo, el uso creciente de botellas de colores y opacas complica los procesos de reciclaje mecánico. Esto ha llevado a las marcas a cambiar hacia PET transparente e invertir en asociaciones de reciclaje químico capaces de procesar flujos de colores mixtos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Supermercados Anclan las Ventas Mientras el Comercio Minorista en Línea Irrumpe

Se proyecta que las tiendas minoristas en línea crecerán a una tasa de crecimiento anual compuesta (CAGR) del 7,27% hasta 2031, convirtiéndolas en el canal de distribución de mayor crecimiento. Este crecimiento está impulsado por los modelos de suscripción de venta directa al consumidor, que permiten a las marcas lograr márgenes más altos, recopilar datos de consumidores de primera parte y evitar las tarifas de colocación en estantes y las presiones promocionales asociadas con el comercio minorista tradicional. Los supermercados e hipermercados representaron el 41,89% del mercado en 2025, respaldados por la comodidad de las compras en un solo lugar, el comportamiento de compra por impulso fomentado por las exhibiciones al final de los pasillos, y las ventajas de coste que los minoristas de gran formato obtienen a través de las compras por volumen y las ofertas de marca propia.

Las tiendas de conveniencia siguen siendo esenciales para las bebidas energéticas y los formatos individuales, ya que su proximidad a los centros de transporte y su idoneidad para las ocasiones de consumo inmediato generan afluencia de clientes. Sin embargo, su limitado espacio en estantes restringe la variedad de productos y favorece a las marcas establecidas con altas tasas de rotación. Las tiendas especializadas, incluidos los minoristas de alimentos saludables como Holland and Barrett en el Reino Unido y Naturalia en Francia, atienden a un segmento demográfico de nicho de consumidores centrados en el bienestar dispuestos a pagar precios premium por certificaciones orgánicas y formulaciones especializadas. El cambio hacia el comercio minorista en línea se ve acelerado aún más por la expansión de Amazon de sus categorías Fresh y Pantry, que ahora incluyen bebidas funcionales de marcas como Innocent, Vitamin Well y Celsius, junto con servicios de suscripción que agilizan las compras repetidas y ofrecen descuentos por pedidos agrupados. Las marcas de venta directa al consumidor como Huel y Athletic Greens han eludido por completo el comercio minorista tradicional, aprovechando el marketing en redes sociales y las asociaciones con personas influyentes para construir comunidades de marca y asegurar el valor de vida del cliente a través de modelos de suscripción. En Europa, la penetración del comercio electrónico para bebidas funcionales alcanzó el 12% en 2025, por detrás de los Estados Unidos en aproximadamente un 5%, lo que indica un potencial de crecimiento sin explotar a medida que mejora la infraestructura logística y continúa fortaleciéndose la confianza del consumidor en la entrega de comestibles en línea.

Análisis Geográfico

Alemania lideró el mercado europeo en 2025, capturando el 34,81% de la cuota de mercado. Este liderazgo se atribuye a la bien establecida cultura de alimentos orgánicos del país, los estrictos estándares de calidad aplicados a través de la certificación Bio-Siegel, y el dominio de los principales minoristas como Edeka, Rewe, Aldi y Lidl, que juntos controlan más del 60% del comercio minorista de comestibles. Los consumidores alemanes están muy dispuestos a invertir en bebidas funcionales que ofrezcan validación clínica, certificaciones de terceros y abastecimiento transparente de ingredientes. Esta preferencia ha permitido a marcas premium como Vitamin Well e Innocent asegurar espacio en estantes junto a las opciones convencionales de Coca-Cola y PepsiCo. Además, la población envejecida de Alemania, con más del 21% de los residentes de 65 años o más, está impulsando la demanda de bebidas que apoyen la salud ósea, el cuidado articular y la función cognitiva. Los productos fortificados con calcio, vitamina D, colágeno y ácidos grasos omega-3 son cada vez más comunes en estas categorías. El entorno regulatorio del país, caracterizado por una estricta adhesión a las directrices de la Autoridad Europea de Seguridad Alimentaria y una aversión cultural a las afirmaciones de marketing exageradas, ha fortalecido la confianza del consumidor y creado una base estable para un crecimiento sostenido.

Francia es el mercado de mayor crecimiento en Europa, con una tasa de crecimiento anual compuesta (CAGR) del 7,81% proyectada hasta 2031. Este crecimiento está respaldado por iniciativas de nutrición respaldadas por el gobierno como el sistema de etiquetado Nutri-Score, una fuerte preferencia cultural por los ingredientes orgánicos y de origen local, y la creciente adopción de la nutrición deportiva como parte de las rutinas de bienestar cotidianas. Los consumidores franceses recurren cada vez más a las bebidas funcionales como sustitutos de comidas o opciones de recuperación post-entrenamiento, lo que convierte el contenido de proteínas y los perfiles de aminoácidos en factores clave en las decisiones de compra. El mercado de productos lácteos de origen vegetal en Francia también se está expandiendo rápidamente, con la instalación Alpro de Danone sirviendo como centro de fabricación regional para bebidas funcionales a base de avena y almendra distribuidas por toda Europa Occidental. Minoristas como Carrefour, Auchan y Leclerc están respondiendo a la demanda de los consumidores aumentando el espacio en estantes para bebidas funcionales, mientras que tiendas especializadas como Biocoop y Naturalia están seleccionando surtidos que enfatizan la certificación orgánica y el abastecimiento de comercio justo.

El Reino Unido, Italia y España representan mercados maduros donde las bebidas funcionales compiten con los hábitos de consumo tradicionales de café, té y zumo, pero cada mercado tiene impulsores de crecimiento únicos. En el Reino Unido, la penetración de las bebidas funcionales alcanzó el 49% de los consumidores en 2024, impulsada por la disponibilidad de kombucha, zumos prensados en frío y bebidas proteicas de origen vegetal en los principales minoristas como Tesco, Sainsbury's y Waitrose. Las marcas de venta directa al consumidor como Huel también han normalizado las bebidas sustitutivas de comidas entre los profesionales urbanos con poco tiempo. El mercado de bebidas funcionales de Italia está evolucionando más lentamente debido a las preferencias culturales por el espresso y las dietas mediterráneas tradicionales. Sin embargo, el envejecimiento de la población y el aumento de las tasas de obesidad están creando oportunidades para los productos de salud digestiva y gestión del peso. En España, el segmento de nutrición deportiva está superando a otras categorías, lo que refleja el estilo de vida activo del país y la popularidad de actividades como el ciclismo, el running y el fútbol. Las bebidas enriquecidas con electrolitos están ganando terreno en minoristas como Mercadona y Carrefour.

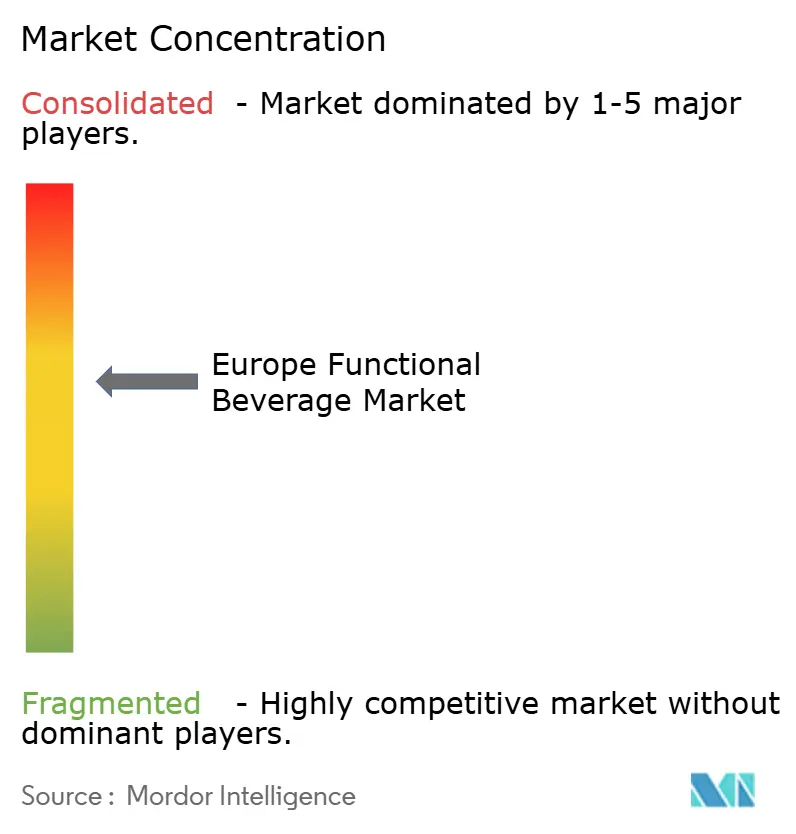

Panorama Competitivo

El Mercado Europeo de Bebidas Funcionales muestra una concentración moderada, con empresas multinacionales como PepsiCo, The Coca-Cola Company, Red Bull, Danone y Nestlé que utilizan amplias redes de distribución y significativos presupuestos de marketing. Sin embargo, los especialistas regionales y los competidores nativos digitales mantienen poder de fijación de precios en los segmentos premium y de nicho. Las tendencias estratégicas indican una división entre el liderazgo en costes, como lo demuestra la iniciativa "Mundo Sin Residuos" de Coca-Cola que apunta al 100% de envases reciclables para 2025, y la diferenciación a través de la validación clínica, como se observa en la inversión de Danone en ensayos controlados aleatorizados para su cepa probiótica Actimel. Están surgiendo oportunidades en áreas como las formulaciones postbióticas, las bebidas psicobióticas orientadas al bienestar mental y las plataformas de nutrición personalizada que utilizan inteligencia artificial (IA) para recomendar bebidas funcionales basadas en datos de salud individuales y perfiles genéticos.

Los actores emergentes como Celsius, que ha ampliado su distribución europea a través de asociaciones estratégicas, y Vitamin Well, que personaliza las formulaciones a las preferencias de sabor nórdicas, están disrumpiendo a las empresas establecidas al dirigirse a segmentos demográficos desatendidos y aprovechar el marketing en redes sociales para construir comunidades de marca. Estas empresas están abordando eficazmente las brechas del mercado al tiempo que crean un fuerte compromiso del consumidor a través de enfoques innovadores.

La tecnología se está convirtiendo en un factor competitivo crítico, con empresas que invierten en envases conectados, trazabilidad de la cadena de suministro basada en cadena de bloques y plataformas de comercio electrónico de venta directa al consumidor que recopilan datos de consumidores de primera parte, lo que permite la fijación dinámica de precios y las promociones personalizadas. La división de Ciencias de la Salud de Nestlé ha presentado patentes para tecnologías de microencapsulación diseñadas para mejorar la biodisponibilidad de vitaminas y probióticos. Esta innovación podría respaldar las declaraciones de eficacia validadas a través de estudios farmacocinéticos y cumplir con los estándares de causa y efecto de la Autoridad Europea de Seguridad Alimentaria (EFSA). Además, las empresas se están enfocando en lograr el 100% de eficiencia en sus cadenas de suministro para cumplir con los objetivos de sostenibilidad y las expectativas de los consumidores. Se espera que la adopción de estas tecnologías impulse el crecimiento y mejore la confianza del consumidor en el mercado de bebidas funcionales.

Líderes del Sector Europeo de Bebidas Funcionales

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

Danone SA

Monster Beverage Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: PepsiCo lanzó Pepsi Prebiotic Cola, que contiene 3 g de fibra prebiótica y 5 g de azúcar de caña, tras su adquisición de Poppi por 1.950 millones de USD, marcando su primer lanzamiento de refresco funcional.

- Abril de 2025: Red Bull ha ampliado su gama de bebidas energéticas de temporada con la introducción del sabor Edición Verano Melocotón Blanco. Este producto se ofrece tanto en opciones con azúcar como sin azúcar, atendiendo a un espectro más amplio de preferencias del consumidor.

- Marzo de 2025: La adquisición de Poppi por parte de PepsiCo por 1.950 millones de USD pone de relieve su enfoque en ampliar su presencia en el segmento de bebidas para la salud intestinal. Este movimiento fortalece su cartera con bebidas prebióticas que satisfacen la creciente demanda de bebidas funcionales.

- Enero de 2025: Carlsberg ha completado la adquisición de Britvic, convirtiéndose en el mayor proveedor multibebidas del Reino Unido. Esta adquisición mejora la posición de mercado de Carlsberg y amplía su cartera de productos en múltiples categorías de bebidas.

Alcance del Informe del Mercado Europeo de Bebidas Funcionales

Una bebida funcional se refiere a un alimento líquido convencional que se comercializa para enfatizar ingredientes específicos o beneficios para la salud declarados. El mercado europeo de bebidas funcionales se categoriza en función del Tipo de Producto, la Funcionalidad, el Tipo de Envase, el Canal de Distribución y la Geografía. Por Tipo de Producto, las categorías incluyen Bebidas Energéticas, Bebidas Deportivas, Zumos Fortificados, Bebidas Lácteas y Alternativas Lácteas, Agua Funcional o Fortificada y Otros Tipos de Productos. Por Funcionalidad, el mercado se segmenta en Salud Digestiva, Apoyo Inmunológico, Salud Ósea y Articular y Otras Funcionalidades. Por Tipo de Envase, las opciones incluyen Botellas de PET (Tereftalato de Polietileno) o Vidrio, Latas, Tetra Brik y Otros. Por Canal de Distribución, el mercado se divide en Supermercados e Hipermercados, Tiendas de Conveniencia, Tiendas Especializadas, Tiendas Minoristas en Línea y Otros. Por Geografía, el mercado abarca Alemania, el Reino Unido, Italia, Francia, España, los Países Bajos, Polonia, Bélgica, Suecia y el Resto de Europa. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en litros para todos los segmentos mencionados anteriormente.

| Bebidas Energéticas |

| Bebidas Deportivas |

| Zumos Fortificados |

| Bebidas Lácteas y Alternativas Lácteas |

| Agua Funcional/Fortificada |

| Otros Tipos de Productos |

| Salud Digestiva |

| Apoyo Inmunológico |

| Salud Ósea y Articular |

| Otras Funcionalidades |

| Botellas de PET/Vidrio |

| Latas |

| Tetra Brik |

| Otros |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Bebidas Energéticas |

| Bebidas Deportivas | |

| Zumos Fortificados | |

| Bebidas Lácteas y Alternativas Lácteas | |

| Agua Funcional/Fortificada | |

| Otros Tipos de Productos | |

| Por Funcionalidad | Salud Digestiva |

| Apoyo Inmunológico | |

| Salud Ósea y Articular | |

| Otras Funcionalidades | |

| Por Tipo de Envase | Botellas de PET/Vidrio |

| Latas | |

| Tetra Brik | |

| Otros | |

| Por Canal de Distribución | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de bebidas funcionales?

Se sitúa en 34.910 millones de USD en 2026 y se proyecta que alcanzará los 47.120 millones de USD en 2031.

¿Qué categoría de producto crece más rápido en Europa?

Las Bebidas Deportivas son las de mayor crecimiento, avanzando a una CAGR del 8,23% hasta 2031.

¿Qué segmento de funcionalidad muestra el mayor impulso?

La Salud Digestiva lidera con una previsión de CAGR del 8,43% entre 2026 y 2031.

¿Qué importancia tiene el comercio minorista en línea para las bebidas funcionales europeas?

Se prevé que los canales en línea superen los 6.000 millones de USD en 2031, expandiéndose a una CAGR del 7,27%.

¿Qué país contribuye con la mayor cuota de mercado?

Alemania mantuvo el 34,81% de los ingresos de 2025, impulsado por las sólidas preferencias de certificación orgánica y validación clínica.

Última actualización de la página el: