Tamanho e Participação do Mercado de Veículos Recreativos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 33.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.08% CAGR |

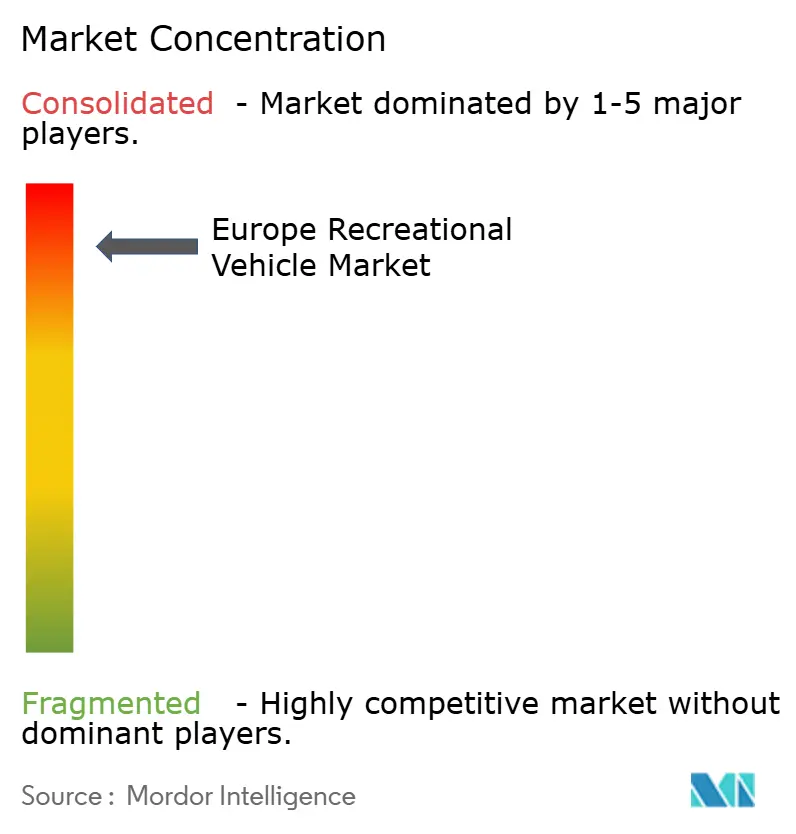

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Recreativos da Europa pela Mordor Intelligence

Espera-se que o mercado de Veículos Recreativos da Europa cresça de USD 33,38 bilhões em 2025 para USD 37,07 bilhões em 2026, com previsão de atingir USD 62,69 bilhões até 2031, a um CAGR de 11,08% no período de 2026-2031. Esta robusta trajetória de crescimento reflete a resiliência do setor após a recuperação pós-pandemia e as mudanças estruturais nos padrões de lazer europeus. A expansão do mercado é sustentada por ventos regulatórios favoráveis, em particular a aprovação pelo Parlamento da UE da extensão da elegibilidade da licença de categoria B para autocaravanas de 4,25 toneladas até 2028, o que desbloqueará o acesso a milhões de condutores adicionais.

Principais Conclusões do Relatório

- Por tipo de veículo, as autocaravanas lideraram com uma participação de 53,72% no mercado de veículos recreativos da Europa em 2025, enquanto as campervans avançam a um CAGR de 11,62% até 2031.

- Por propulsão, as unidades com motor de combustão interna a diesel comandaram uma participação de 91,10% no tamanho do mercado de veículos recreativos da Europa em 2025, enquanto os modelos elétricos a bateria têm previsão de expandir a um CAGR de 36,91% até 2031.

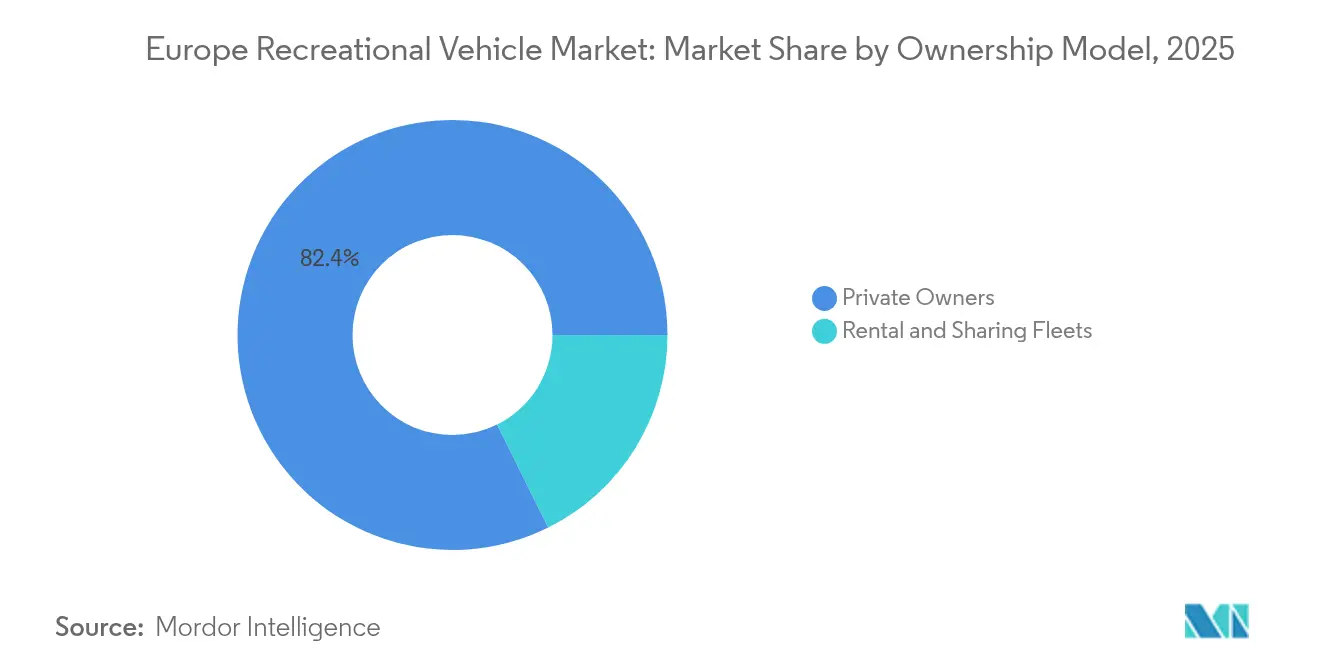

- Por modelo de propriedade, os proprietários privados detinham 82,35% do tamanho do mercado de veículos recreativos da Europa em 2025; as frotas de aluguel e compartilhamento representam a trajetória mais rápida, com CAGR de 13,95%.

- Por canal de vendas, os revendedores franqueados pelo fabricante de equipamento original responderam por 71,20% do mercado de veículos recreativos da Europa em 2025, mas as transações online diretas ao consumidor estão definidas para crescer a um CAGR de 19,05%.

- Por país, a Alemanha capturou 27,30% do mercado de veículos recreativos da Europa em 2025, enquanto a Noruega registra o CAGR projetado mais alto, de 11,92%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Veículos Recreativos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Pós-Pandemia no Turismo Doméstico e Intra-Europeu | +2.8% | Em toda a Europa, mais forte na Alemanha, França e Escandinávia | Médio prazo (2–4 anos) |

| Expansão Rápida das Plataformas de Compartilhamento e Aluguel de Veículos Recreativos | +2.1% | Europa Ocidental, expandindo-se para a Europa Oriental | Curto prazo (≤ 2 anos) |

| Segmento Demográfico Abastado dos 55 a 75 Anos Impulsionando a Demanda Premium | +1.9% | Alemanha, Reino Unido, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Aumento do Limite de Peso da Licença de Categoria B para 4,25 t | +1.7% | Estados-membros da UE, implementação até 2028 | Médio prazo (2–4 anos) |

| Aumento do Limite de Peso da Licença B da UE para 4,25 t Permitindo Plantas Baixas Maiores | +1.5% | Estados-membros da UE | Médio prazo (2–4 anos) |

| "Emergência do Trabalho de Qualquer Lugar" Conversões de Furgões para Nómadas Digitais | +1.3% | Em toda a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Pós-Pandemia no Turismo Doméstico e Intra-Europeu

A atividade de campismo na Europa atingiu níveis sem precedentes, com a Alemanha registando 42,9 milhões de dormidas em campismo em 2024, representando um aumento de 19,9% em comparação com os níveis pré-pandemia de 2019[1]Novo recorde de campismo: 42,9 milhões de dormidas em 2024,

Destatis, destatis.de.. Esta elevação sustentada no turismo doméstico reflete uma mudança fundamental nas preferências de lazer europeias, onde as viagens de proximidade evoluíram de necessidade pandémica para escolha de estilo de vida preferida. A tendência estende-se além da Alemanha, com os parques de campismo da Noruega a registarem um aumento nas noites de hóspedes, marcando um crescimento significativo de ano para ano. A persistência da elevada atividade de campismo até 2025 sugere que isso representa uma procura estrutural em vez de comportamento temporário impulsionado pela pandemia, particularmente quando o campismo representa a maioria das dormidas de hóspedes alemães em comparação com os níveis históricos. Esta reorientação turística cria ventos favoráveis sustentados para a procura de veículos recreativos em todos os segmentos de veículos, desde campervans compactas que permitem a exploração de áreas adjacentes a centros urbanos até autocaravanas maiores que suportam excursões domésticas prolongadas.

Expansão Rápida das Plataformas de Compartilhamento e Aluguel de Veículos Recreativos

O ecossistema europeu de partilha de veículos recreativos amadureceu rapidamente. A aceleração do crescimento do setor é evidenciada pela Roadsurfer, que garantiu EUR 30 milhões da Avellinia Capital em abril de 2025, especificamente para a expansão da frota de 8.500 para 10.000 veículos[2]Roadsurfer: fornecedor de viagens em camper com sede em Munique recebe 30 milhões de euros para expansão da frota,

Starting up, starting-up.de.. Este desdobramento de capital reflete o reconhecimento institucional de que as plataformas de partilha de veículos recreativos entre pares superaram as barreiras iniciais de confiança e alcançaram escala operacional. Notavelmente, as plataformas estão a expandir-se para leste, com a Ruuts a direcionar-se para os mercados da Europa Oriental através de integrações de API, proporcionando acesso aos principais veículos recreativos europeus e abordando regiões anteriormente mal servidas. A penetração da economia partilhada nos padrões de propriedade de veículos recreativos cria efeitos duplos no mercado: democratizando o acesso para utilizadores pela primeira vez, enquanto gera fluxos de receita baseados na utilização para proprietários privados, expandindo efetivamente o mercado endereçável além dos modelos tradicionais de propriedade.

Segmento Demográfico Envelhecido mas Abastado dos 55 a 75 Anos Impulsionando a Procura Premium

O segmento premium do mercado europeu de veículos recreativos demonstra uma resiliência notável, com fabricantes como a Hymer a cobrar preços a partir de EUR 89.050 para modelos de entrada até EUR 215.460 para variantes Venture S premium. Ao mesmo tempo, a série Elegance da Bürstner parte de EUR 161.430[3]GAMAS DE AUTOCARAVANAS HYMER,

lowdhams.com. Este poder de fixação de preços reflete uma procura sustentada do segmento demográfico europeu abastado em pré-reforma e reforma antecipada, cujos padrões de compra divergem acentuadamente das pressões económicas mais amplas que afetam segmentos mais jovens.

A influência deste grupo demográfico estende-se além das vendas unitárias às preferências de especificação, impulsionando a adoção de características premium como os sistemas de sanita iNDUS da Bürstner com tecnologia de reutilização de águas cinzentas e atualizações de chassis Mercedes-Sprinter. Significativamente, a preferência deste segmento demográfico por veículos maiores e mais sofisticados alinha-se com a pendente expansão da licença B da UE para 4,25 toneladas, potencialmente desbloqueando crescimento adicional do segmento premium à medida que as barreiras regulatórias diminuem. A estabilidade do segmento contrasta com a volatilidade mais ampla do mercado, como evidenciado pelo desempenho forte continuado nas categorias de luxo mesmo quando os segmentos de mercado de massa enfrentam pressões de inventário. Os fabricantes premium estão a capitalizar nas funcionalidades de conectividade melhoradas, com sistemas como a aplicação My Bürstner da Bürstner a fornecer capacidades de monitorização remota que atraem compradores abastados com conhecimentos tecnológicos que procuram experiências digitais integradas.

Aumento do Limite de Peso da Licença B da UE para 4,25 t Permitindo Plantas Baixas Maiores

A aprovação pelo Parlamento Europeu da extensão da elegibilidade da licença de categoria B para autocaravanas de 4,25 toneladas representa uma mudança de paradigma que irá expandir fundamentalmente o mercado europeu de veículos recreativos endereçável até 2028. Esta mudança regulatória elimina uma barreira crítica que anteriormente exigia a obtenção da licença C1 para veículos que excedam 3,5 toneladas, restringindo efetivamente milhões de potenciais compradores de aceder a segmentos de autocaravanas maiores. O impacto estende-se além das simples permissões de peso para permitir arquiteturas de veículos inteiramente novas, uma vez que os fabricantes podem agora projetar autocaravanas com espaço de habitação melhorado, tanques de água potável maiores e comodidades mais abrangentes sem forçar os clientes a categorias de licenciamento comercial. A resposta antecipada dos fabricantes é evidente no desenvolvimento de novos modelos, com marcas como a Dethleffs a introduzir modelos de Performance 4x4 e capacidades off-road melhoradas que aproveitam o envelope de peso expandido. O alinhamento regulatório entre os Estados-membros da UE cria uma padronização de mercado sem precedentes, eliminando o mosaico de requisitos de licenciamento nacionais que anteriormente complicavam as viagens transfronteiriças em veículos recreativos. É importante salientar que a mudança se aplica independentemente do tipo de propulsão para autocaravanas, proporcionando suporte regulatório para a adoção de veículos recreativos elétricos ao acomodar o peso adicional da bateria sem penalizações de licenciamento. Esta modernização regulatória posiciona a Europa à frente de outros mercados globais em termos de acessibilidade aos veículos recreativos, potencialmente acelerando as taxas de penetração no mercado à medida que o quadro de licenciamento expandido entra em vigor.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Elevados de Aquisição e Seguros | –1.9% | Em toda a Europa, mais agudo nos segmentos premium | Curto prazo (≤ 2 anos) |

| Aperto de Financiamento Impulsionado por Taxas de Juro Voláteis | –1.7% | Em toda a Europa, afetando particularmente o financiamento de revendedores | Curto prazo (≤ 2 anos) |

| Depreciação de Preços por Excesso de Oferta do Inventário de 2021-22 | –1.6% | Alemanha, França, Itália, Espanha | Médio prazo (2–4 anos) |

| Zonas de Baixas Emissões Urbanas a Limitar o Acesso de Veículos Recreativos a Diesel | –1.2% | Principais áreas metropolitanas em toda a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Aquisição e Seguros

Os preços dos veículos recreativos europeus dispararam, pressionando a acessibilidade em todos os segmentos de mercado. Este aumento resulta de perturbações na cadeia de abastecimento, escassez de chassis e fabricantes que aproveitaram a procura impulsionada pela pandemia. O aumento dos prémios de seguro, impulsionado por valores de substituição mais elevados e necessidades especializadas de reparação, acrescenta ao encargo financeiro. Os compradores do mercado intermédio optam cada vez mais por veículos usados ou alugueres, enquanto os compradores mais jovens e de primeira vez enfrentam barreiras, limitando o crescimento do mercado apesar da forte procura. Mesmo com as correções de inventário, os preços persistentemente elevados evidenciam uma inflação estrutural de custos, exigindo crescimento do rendimento ou modelos alternativos de propriedade para manter a acessibilidade.

Aperto de Financiamento Impulsionado por Taxas de Juro Voláteis

À medida que as flutuações das taxas de juro pressionam a acessibilidade dos consumidores e a gestão de inventário dos revendedores, o financiamento de veículos recreativos europeus enfrenta desafios. Os revendedores debatem-se com níveis de inventário elevados que exigem maior capital de trabalho a custos de financiamento mais altos, levando a casos como a falência da Klinke Caravaning em meio a "compradores mais cautelosos" e arrefecimento da procura pós-pandemia. Os problemas de financiamento também afetam as relações fabricante-revendedor, uma vez que os custos mais elevados do plano de piso restringem os fluxos de caixa dos revendedores e abrandam a rotação do inventário.

Os principais fabricantes, como o Erwin Hymer Group, observam que o aumento das taxas de juro e os elevados inventários criam pesados encargos de financiamento,

levando a descontos agressivos. Os segmentos premium enfrentam pressão adicional, com empréstimos maiores a amplificar os impactos das taxas de juro, potencialmente deslocando a procura para unidades menores ou atrasando as compras. Este aperto de crédito coincide com os esforços para estabilizar os níveis de inventário pós-pandemia, intensificando as restrições do lado da oferta e da procura na dinâmica do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Autocaravanas Lideram Apesar do Avanço das Campervans

As autocaravanas mantiveram a sua posição dominante com uma participação de 53,72% no mercado de veículos recreativos da Europa em 2025, refletindo a preferência dos consumidores europeus por soluções de vida móvel autossuficientes que proporcionam comodidades abrangentes sem dependências externas. A liderança do segmento decorre do seu apelo ao segmento demográfico abastado dos 55 a 75 anos, que prioriza o conforto e a conveniência em detrimento das restrições de mobilidade. No entanto, as campervans estão a registar o crescimento mais rápido, com um CAGR de 11,62% até 2031, impulsionadas por segmentos demográficos mais jovens que abraçam a cultura de vida em furgão e profissionais urbanos que procuram soluções flexíveis de trabalho-viagem. Os reboques de viagem e de quinta roda ocupam nichos menores mas estáveis, atraindo consumidores que preferem manter veículos de reboque separados para uso diário. As campervans dobráveis e retráteis representam o segmento de entrada, atraindo compradores sensíveis ao preço e utilizadores sazonais.

O ambiente regulatório apoia esta evolução da segmentação, com os quadros de homologação de tipo da UE ao abrigo do Regulamento 2018/858 a fornecer caminhos claros para homologações de veículos em múltiplas fases que facilitam as conversões de campervans enquanto mantêm os padrões de segurança. As autocaravanas de Classe A comandam preços premium mas enfrentam dificuldades devido às restrições das zonas de baixas emissões urbanas, enquanto as campervans de Classe B beneficiam de melhor acessibilidade urbana e flexibilidade de estacionamento.

Por Propulsão e Combustível: A Transição Elétrica Acelera Apesar do Domínio do Diesel

Os motores de combustão interna a diesel comandam uma participação de 91,10% no mercado de veículos recreativos da Europa em 2025, refletindo a dependência tradicional do segmento nas características superiores de binário do diesel e na eficiência de combustível para aplicações em veículos pesados. As variantes com motor de combustão interna a gasolina mantêm uma presença menor, principalmente em aplicações de campervans mais leves onde as considerações de peso favorecem os motores a gasolina. No entanto, as variantes elétricas a bateria estão a crescer rapidamente, com um CAGR de 36,91% até 2031, impulsionadas pelo aperto das regulamentações de emissões da UE e pela expansão da infraestrutura de carregamento. As soluções híbrido-elétricas ocupam uma posição de transição, oferecendo soluções de compromisso para consumidores preocupados com a autonomia, ao mesmo tempo que proporcionam benefícios de emissões para o acesso urbano.

A Noruega lidera a adoção elétrica com uma participação de 96% de veículos elétricos a bateria nos automóveis de passageiros, criando efeitos de extrapolação para os segmentos de veículos comerciais e recreativos. Os fabricantes estão a investir fortemente em soluções elétricas, com a Truma a nomear o Dr. Joachim Weckwerth, da divisão de Soluções Elétricas da Bosch, para liderar o desenvolvimento de produtos, sinalizando um compromisso estratégico com a eletrificação.

Por Modelo de Propriedade: A Economia Partilhada Perturba os Padrões Tradicionais

Os proprietários privados respondem por uma participação de 82,35% no mercado de veículos recreativos da Europa em 2025, mantendo a dominância através de padrões tradicionais de propriedade que enfatizam a personalização pessoal e a flexibilidade de utilização irrestrita. Este segmento beneficia de fatores de apego emocional e do desejo de disponibilidade imediata que caracteriza a psicologia de propriedade de veículos recreativos. No entanto, as frotas de aluguel e compartilhamento estão a expandir-se rapidamente, com um CAGR de 13,95% até 2031, alterando fundamentalmente a dinâmica do mercado através da otimização da utilização de ativos e da democratização do acesso. A penetração da economia partilhada reflete a mudança nas preferências dos consumidores para um consumo baseado em experiências em vez de acumulação de ativos, particularmente entre os segmentos demográficos mais jovens.

Os quadros abrangentes de seguros apoiam a evolução do modelo de propriedade, com plataformas a oferecer cobertura de até EUR 2 milhões por aluguer e assistência em caso de avaria 24 horas por dia, 7 dias por semana, abordando as barreiras tradicionais à partilha entre pares. Significativamente, o crescimento da economia partilhada cria efeitos de rede que beneficiam o mercado mais amplo ao introduzir novos utilizadores às experiências com veículos recreativos, muitos dos quais transitam posteriormente para a propriedade, expandindo efetivamente o mercado total endereçável para além dos modelos exclusivos de propriedade tradicionais.

Por Canal de Vendas: A Transformação Digital Remodela a Distribuição

Os revendedores franqueados pelo fabricante de equipamento original mantiveram uma participação de 71,20% no mercado de veículos recreativos da Europa em 2025, aproveitando as relações estabelecidas, capacidades de serviço e parcerias de financiamento cruciais para compras de alta consideração que requerem extensa formação dos clientes. Os revendedores tradicionais fornecem funções essenciais, incluindo o processamento de retomas, o serviço de garantia e a presença no mercado local que os canais digitais não conseguem facilmente replicar. No entanto, as vendas online diretas ao consumidor estão a acelerar, com um CAGR de 19,05% até 2031, impulsionadas pela preferência dos consumidores nativos digitais por preços transparentes e processos de compra simplificados. As redes de agências de aluguel ocupam um nicho crescente, servindo como canais de vendas e funis de aquisição de clientes para transições finais para a propriedade.

Os canais digitais beneficiam particularmente dos quadros de conformidade regulatória ao abrigo do Regulamento 2018/858 da UE, que exige certificados eletrónicos de conformidade e sistemas padronizados de troca de dados que facilitam as transações online. A perturbação do canal é mais pronunciada nos segmentos de campervans, onde os compradores mais jovens demonstram taxas mais elevadas de adoção digital e menor dependência dos serviços tradicionais de revendedores. Os revendedores estabelecidos respondem através de estratégias omnicanal, combinando salas de exposição físicas com configuradores digitais e ferramentas de financiamento online para captar as preferências evolutivas dos clientes, mantendo as vantagens de diferenciação de serviços.

Análise Geográfica

A Alemanha domina o mercado de veículos recreativos da Europa com uma participação de 27,30% em 2025, apoiada pela infraestrutura de campismo mais extensa do continente e pela base de fabrico mais forte. A liderança do país reflete uma profunda afinidade cultural com a recreação ao ar livre, evidenciada por um número recorde de dormidas de campismo em 2024. O Reino Unido e a França mantêm posições significativas apesar das complicações relacionadas com o Brexit e dos diferentes quadros regulatórios, com a França a beneficiar de extensas redes de parques de campismo e o Reino Unido a aproveitar as fortes tradições de caravanismo. A Itália e a Espanha contribuem de forma significativa através da procura doméstica e das capacidades de fabrico, com a Itália a introduzir novas classificações ATECO em 2025 para distinguir entre parques de campismo tradicionais e áreas específicas para veículos recreativos.

A Noruega emerge como o mercado de crescimento mais rápido, com um CAGR de 11,92% até 2031, impulsionada por condições económicas excecionais e preferências culturais pela recreação ao ar livre. Os Países Baixos demonstram um desempenho consistente através de uma geografia compacta que favorece o turismo em veículos recreativos e um forte poder de compra que suporta os segmentos premium. O Resto da Europa, incluindo os mercados da Europa Oriental, apresenta oportunidades emergentes à medida que o desenvolvimento de infraestruturas e o crescimento do rendimento apoiam a expansão do mercado, com plataformas como a Ruuts a direcionar-se especificamente para estas regiões mal servidas através de integrações de API, proporcionando acesso a milhares de veículos recreativos europeus. A distribuição geográfica reflete diferentes ambientes regulatórios, com a harmonização da UE ao abrigo de quadros como o Regulamento 2018/858 a facilitar o comércio transfronteiriço, enquanto as diferenças nacionais em matéria de licenciamento, fiscalidade e infraestruturas continuam a influenciar a dinâmica regional do mercado.

Panorama regulatório

Os veículos recreativos europeus operam sob o quadro de homologação de tipo e fiscalização de mercado da UE estabelecido no Regulamento (UE) 2018/858. Ele padroniza os caminhos de homologação para autocaravanas e campervans (geralmente veículos de base da categoria M) e para caravanas e reboques rebocáveis (categoria O) em todos os Estados-Membros, incluindo homologações em múltiplas etapas relevantes para a construção de autocaravanas e conversões de campervans. O processo de conformidade está vinculado à documentação de conformidade e à supervisão em toda a UE.

A conformidade em matéria de emissões também está avançando por meio do regime Euro 7 nos termos do Regulamento (UE) 2024/1257, com os requisitos técnicos do Euro 7 aplicáveis a novos modelos a partir de 29 de novembro de 2026. Isso afeta as escolhas de veículos-base e componentes usados por fabricantes e conversores de veículos recreativos. O Regulamento de Execução da Comissão (UE) 2025/1706 (adotado em 25 de julho de 2025) especifica ainda mais os detalhes de implementação para os testes de homologação de tipo Euro 7, enquanto a Comissão Europeia também avançou atualizações das regras de homologação de tipo por meio do COM(2026) 1808 para incorporar o Euro 7 e itens adicionais de homologação ao Anexo II do Regulamento (UE) 2018/858. Os requisitos administrativos transfronteiriços são apoiados por regras harmonizadas de documentação de registro nos termos da Diretiva 1999/37/CE do Conselho, que facilita a movimentação e a verificação de veículos em toda a região.

Análise da cadeia de valor

A cadeia de valor de veículos recreativos na Europa começa com o fornecimento de chassis e veículos-base por grandes fabricantes automotivos e marcas comumente usadas para conversões e unidades com carroceria personalizada, incluindo Fiat, Ford, Mercedes-Benz, Volkswagen, Citroen e Iveco. Os insumos upstream também abrangem carrocerias, janelas, sistemas de HVAC, sistemas elétricos, módulos de mobiliário específicos para veículos recreativos, além de materiais como alumínio e compósitos, e o setor tem enfrentado volatilidade recorrente em matérias-primas e componentes eletrônicos. A mão de obra qualificada para acabamento interno e montagem especializada permanece um estrangulamento estrutural, moldando a produtividade e os prazos de entrega tanto para fabricantes quanto para conversores.

A produção intermediária está concentrada em grandes grupos europeus e marcas especializadas que operam em vários locais na Europa Ocidental, Central e Oriental, onde a Polônia e a Eslovênia reforçaram seus papéis competitivos em custos. Mais recentemente, o reequilíbrio entre oferta e demanda levou os produtores a um controle de estoque mais rígido e ao alinhamento da produção, incluindo a Knaus Tabbert, que pausou a produção em suas unidades de Jandelsbrunn (Alemanha) e Nagyoroszi (Hungria) em novembro de 2024 para gerenciar estoques e atrasos de chassis, e a Trigano, que relatou interrupções nas entregas ligadas ao excesso de estoque de chassis após a transição do Euro 6d para o Euro 6e (primeiro semestre do exercício de 2024/2025). As rotas downstream continuam ancoradas em redes de concessionários franqueados pelos fabricantes e parceiros de serviço para vendas, financiamento e pós-venda, enquanto as plataformas de aluguel e compartilhamento operam cada vez mais como canais de frota de alta utilização que podem afetar o fornecimento de veículos usados e os ciclos de remarketing.

Panorama Competitivo

O mercado europeu de veículos recreativos apresenta uma elevada concentração, com cinco fabricantes líderes a controlar a maioria das vendas de autocaravanas e caravanas, criando barreiras significativas à entrada enquanto permitem um poder de fixação de preços sustentado. Esta estrutura oligopolística reflete os substanciais requisitos de capital para a escala de fabrico, o desenvolvimento de redes de revendedores e a conformidade regulatória ao abrigo dos quadros de homologação de tipo da UE. Os padrões estratégicos enfatizam a integração vertical, as amplas redes de distribuição e o crescimento impulsionado por aquisições, com empresas como a Trigano a prosseguir aquisições em série de ativos em dificuldades para expandir a quota de mercado e as capacidades de fabrico.

A adoção de tecnologia centra-se em soluções de conectividade, características de sustentabilidade e melhorias da eficiência de fabrico, em vez de perturbação fundamental do produto. As empresas estão a investir em integração digital, exemplificada pela aplicação My Bürstner da Bürstner a fornecer capacidades de monitorização remota e pela nomeação pela Truma de ex-lideranças da Bosch Electric Solutions para impulsionar iniciativas de eletrificação. Existem oportunidades em espaços em branco nos sistemas de propulsão elétrica, onde as ofertas atuais permanecem limitadas por restrições de autonomia e de preços, e nos mercados da Europa Oriental onde os players estabelecidos mantêm uma presença mínima. Os novos concorrentes disruptivos operam principalmente em segmentos adjacentes, particularmente plataformas de aluguel entre pares como a Yescapa e a Roadsurf, que criam propostas de valor alternativas sem competir diretamente no fabrico. O ambiente competitivo está a intensificar-se devido às atuais correções de inventário e pressões de financiamento, com os principais players como o Erwin Hymer Group a potencialmente acelerar a consolidação entre fabricantes menores incapazes de suportar a recessão.

Líderes do Setor de Veículos Recreativos da Europa

Thor Industries Inc.

Dethleffs GmbH & Co. KG

Swift Group Ltd.

Knaus Tabbert AG

Auto Trail VR LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes do setor

- Março de 2026: A Knaus Tabbert AG aprovou sua previsão para o exercício financeiro de 2026 e delineou medidas operacionais, incluindo realocação de produção e ajustes organizacionais. O anúncio apontou para um foco em alinhar capacidade, complexidade de produtos e estrutura de custos com o ambiente de mercado pós-pico, ao mesmo tempo em que trabalha na normalização de estoques.

- Setembro de 2025: A Erwin Hymer Group UK apresentou um portfólio de produtos redesenhado para a temporada de 2026 em suas marcas Elddis, Xplore e Buccaneer. A renovação concentrou as atualizações na nova linha da temporada para apoiar as vendas dos concessionários e dar ao grupo alavancas adicionais para diferenciar especificações e faixas de preço em um ambiente de varejo mais competitivo.

- Julho de 2025: A Erwin Hymer Group lançou a marca CORIGON para atender ao segmento de melhor preço com autocaravanas e campervans posicionadas abaixo de 60.000 EUR, produzidas utilizando capacidades europeias. A marca ampliou o portfólio do grupo em direção a compradores sensíveis a preço e fortaleceu sua capacidade de competir com ofertas de nível básico e demanda de aluguel com opção de compra, sem diluir as marcas premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por veículos recreativos vendidos em toda a Europa, incluindo autocaravanas e veículos recreativos rebocáveis (como caravanas e trailers de viagem), contabilizados no ponto de venda e acompanhados em valor em USD.

Exclusões de escopo: Não inclui equipamentos de camping, taxas de acampamento, automóveis de passageiros comuns ou receita apenas de serviços que não esteja agrupada com a venda do veículo.

Visão geral da segmentação

- Por Tipo

- Veículos Recreativos Reboláveis

- Reboques de Viagem

- Reboques de Quinta Roda

- Campervans Retráteis/Dobráveis

- Autocaravanas

- Classe A

- Classe B (Campervans)

- Classe C

- Veículos Recreativos Reboláveis

- Por Propulsão e Combustível

- Motor de Combustão Interna a Diesel

- Motor de Combustão Interna a Gasolina

- Híbrido-Elétrico

- Elétrico a Bateria

- Por Modelo de Propriedade

- Proprietários Privados

- Frotas de Aluguel e Compartilhamento

- Por Canal de Vendas

- Revendedores Franqueados pelo Fabricante de Equipamento Original

- Vendas Online Diretas ao Consumidor

- Redes de Agências de Aluguel

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Noruega

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual e os parâmetros de referência do modelo, de modo que as suposições posteriores não se distanciassem dos sinais de mercado. Baseamo-nos em registros públicos e estatísticas de mobilidade, como divulgações de registro de caravanas e autocaravanas europeias, estatísticas nacionais de transporte e dados de comércio aduaneiro para categorias de veículos e peças relevantes.

Para entender os fatores de demanda e a direção dos preços, também revisamos indicadores de inflação de bancos centrais, estatísticas de turismo e hospedagem (para acompanhar a intensidade de viagens domésticas), e atualizações de políticas de segurança e emissões que podem afetar as decisões de compra de veículos recreativos. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram utilizados para verificar movimentos no mix de produtos, cobertura de concessionários e mudanças de capacidade. Também utilizamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de dados seletivos de importação e exportação em nível de envio para verificar cruzadamente os fluxos comerciais. Esses exemplos não são exaustivos, e outras fontes públicas também foram utilizadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que realmente moveu o mercado no ano-base e o que se espera que mude a seguir, especialmente em relação a preços, estoques e padrões de prazo de entrega. Conversamos com uma combinação de participantes do lado de fabricantes e componentes, partes interessadas de concessionários e distribuidores, e operadores de aluguel ou frota nos principais centros de veículos recreativos da Europa, e depois usamos esses insumos para refinar suposições que não estavam claras nas descobertas da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 14% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 15% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento central começou com uma abordagem top-down, na qual os registros de veículos recreativos por país e os sinais de consumo aparente (produção ajustada com movimentação comercial, quando adequado) foram convertidos em valor usando faixas de preço observadas. Uma vez formados os totais por país, foram consolidados para a Europa e reconferidos usando aproximações bottom-up seletivas, como listas de preços de concessionários amostradas, divisões de mix de modelos e pontos de verificação de volume a partir de conversas com o canal.

Alguns insumos que moldaram significativamente o modelo foram os registros anuais de autocaravanas e caravanas, a mudança de participação entre unidades rebocáveis e motorizadas, a progressão do preço médio de venda por classe de veículo e trem de força, o ciclo de substituição da frota de aluguel e compartilhamento, e indicadores macro como renda disponível e intensidade de viagens de lazer. Onde faltava um rastro de volume claro para países menores, as lacunas foram tratadas por meio de proporções substitutas com base em mercados próximos com perfis de turismo e penetração de veículos recreativos semelhantes, seguidas de revalidação com feedback do comércio local e dos concessionários.

Para a previsão, foi utilizada a análise de cenários, e o caminho final foi escolhido somente após corresponder às expectativas de especialistas sobre a normalização da oferta, a moderação de preços e o ritmo de adoção de eletrificados e híbridos em novos lançamentos. As suposições foram mantidas rastreáveis para que cada alavanca de previsão pudesse ser vinculada a uma série de dados visível ou a uma realidade operacional confirmada por entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de várias verificações para que os números permanecessem consistentes com sinais independentes. Comparamos os valores unitários implícitos com as faixas de preço observadas, revisamos os totais por país em relação às tendências de registro e inspecionamos saltos inusitados que poderiam vir de picos de demanda pontuais ou atrasos de relatório.

Antes da aprovação final, o modelo é revisado em etapas, com recontato direcionado acionado quando um insumo-chave sai de uma faixa esperada, como descontos súbitos, acúmulo acentuado de estoque ou mudanças de política que afetam o acesso de veículos às cidades. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Pouco antes da entrega, uma nova rodada de análise é concluída para que o cliente receba a visão mais atualizada.

Tamanho do mercado europeu de veículos recreativos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes valores publicados podem parecer muito distantes entre si, mesmo quando estão tentando descrever o mesmo mercado de veículos recreativos, porque as linhas de escopo e a construção de valor podem ser definidas de formas diferentes. Na prática, as diferenças geralmente vêm do que é contabilizado como uma venda de veículo recreativo, quais países estão incluídos na Europa e como os preços e o momento cambial são aplicados no ano-base.

Algumas fontes tendem a uma definição mais restrita de veículo recreativo ou usam apenas um conjunto limitado de países e depois projetam a Europa usando um multiplicador simples, o que pode reduzir o número. Outras ampliam o escopo incorporando categorias de lazer adjacentes ou gastos de pós-venda, e então aplicam suposições de aumento de preço mais rápido. Na Mordor Intelligence, o número está vinculado a autocaravanas e veículos recreativos rebocáveis vendidos nos países europeus cobertos, e é construído a partir de registros e sinais de consumo que são verificados cruzadamente com discussões de preços e verificações de canal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 33,38 bilhões de USD (2025) | |

| Editora do Setor A | 33,42 bilhões de USD (2025) | Utiliza uma definição de veículos recreativos na Europa semelhante, mas a diferença pode vir de como os preços médios de venda evoluem de 2024 a 2025 e de como o comércio e a produção local são tratados na construção do consumo aparente. |

| Editora Global B | 19,18 bilhões de USD (2025) | Parece capturar um conjunto de receita de veículos recreativos mais restrito para a Europa, o que pode ocorrer quando apenas um subconjunto de tipos de veículos ou cobertura de países é utilizado, ou quando partes do preço do concessionário e do tratamento fiscal são excluídas do valor final. |

Entre os três números, as diferenças são explicadas em grande parte por escolhas de escopo e pela forma como o valor é reconstruído a partir de volume e preços. Quando o conjunto de veículos contabilizado, a cobertura de países e a construção de preços são declarados claramente, o número final torna-se mais fácil de reconciliar e repetir durante as atualizações.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de veículos recreativos da Europa até 2031?

A previsão para o mercado de veículos recreativos da Europa é atingir USD 62,69 bilhões até 2031.

Qual tipo de veículo domina atualmente as vendas?

As autocaravanas respondem por 53,72% das vendas unitárias de 2025, a maior participação.

Qual país está a crescer mais rapidamente?

A Noruega regista o crescimento mais elevado, com um CAGR de 11,92% esperado até 2031.

Como está a eletrificação a afetar as estratégias de produto?

Os veículos recreativos elétricos a bateria, ainda que de nicho, estão a expandir-se a um CAGR de 36,91%, levando os fabricantes a investir fortemente em sistemas elétricos de AVAC e de trem de propulsão.

Que mudança regulatória terá maior impacto na procura?

A extensão da elegibilidade da licença de categoria B para autocaravanas de 4,25 t até 2028 remove uma barreira de entrada importante para modelos mais pesados e ricos em comodidades.

As plataformas de aluguel entre pares são significativas?

Sim, plataformas como a Yescapa e a roadsurfer estão a expandir as frotas rapidamente, acelerando um crescimento significativo nos segmentos de aluguel e compartilhamento.

Página atualizada pela última vez em: