Tamaño y Cuota del Mercado Europeo de Control de Acceso por Proximidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

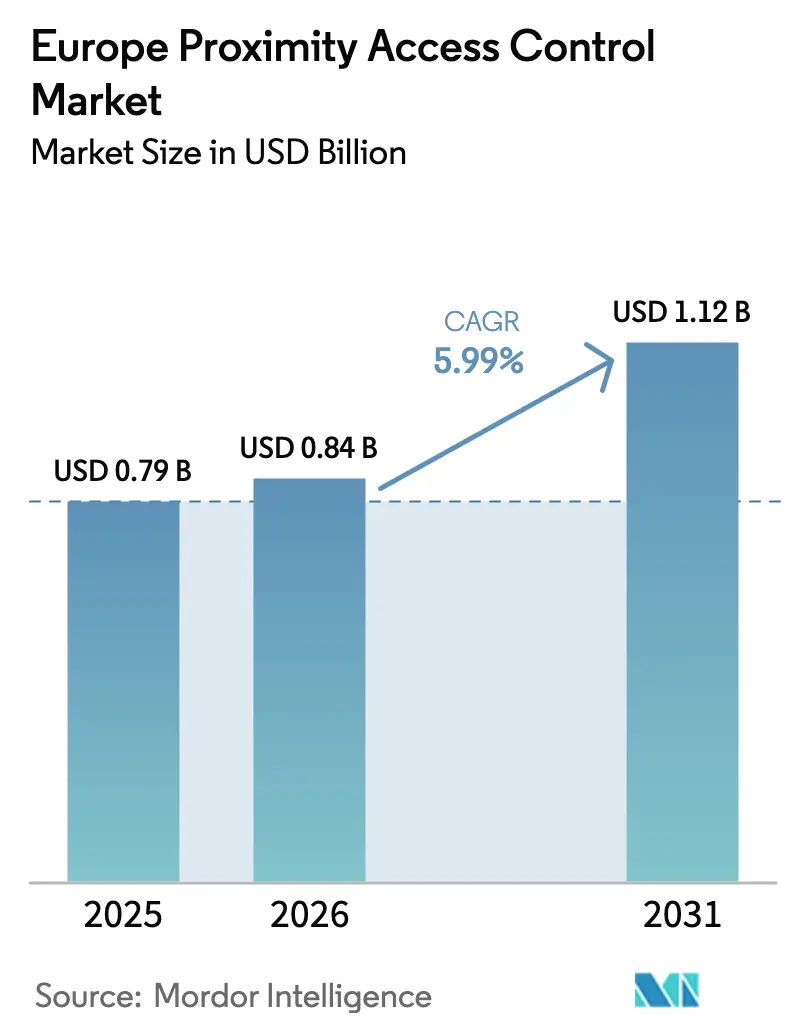

| Tamaño del mercado en el año base (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Control de Acceso por Proximidad por Mordor Intelligence

El tamaño del mercado europeo de control de acceso por proximidad en 2026 se estima en USD 0,84 mil millones, creciendo desde el valor de 2025 de USD 0,79 mil millones con proyecciones para 2031 que muestran USD 1,12 mil millones, creciendo a una CAGR del 5,99% durante 2026-2031. El aumento del escrutinio regulatorio, la rápida digitalización de la infraestructura crítica y la migración hacia credenciales móviles y en la nube sustentan este crecimiento. La convergencia de las estrategias de seguridad física y cibernética está acelerando los ciclos de adquisición, mientras que las inversiones en semiconductores bajo la Ley de Chips de la UE buscan aliviar la escasez de componentes. La consolidación de proveedores, liderada por Honeywell y ASSA ABLOY, está redefiniendo la dinámica competitiva a medida que los actores integran hardware, software y plataformas en la nube para ofrecer soluciones integrales. La demanda se ve reforzada además por las adaptaciones de la Industria 4.0, la proliferación de espacios de trabajo flexibles y las mayores expectativas de privacidad bajo el RGPD y la Ley de IA de la UE, todo lo cual impulsa a las organizaciones hacia arquitecturas sofisticadas de privacidad por diseño.

Conclusiones Clave del Informe

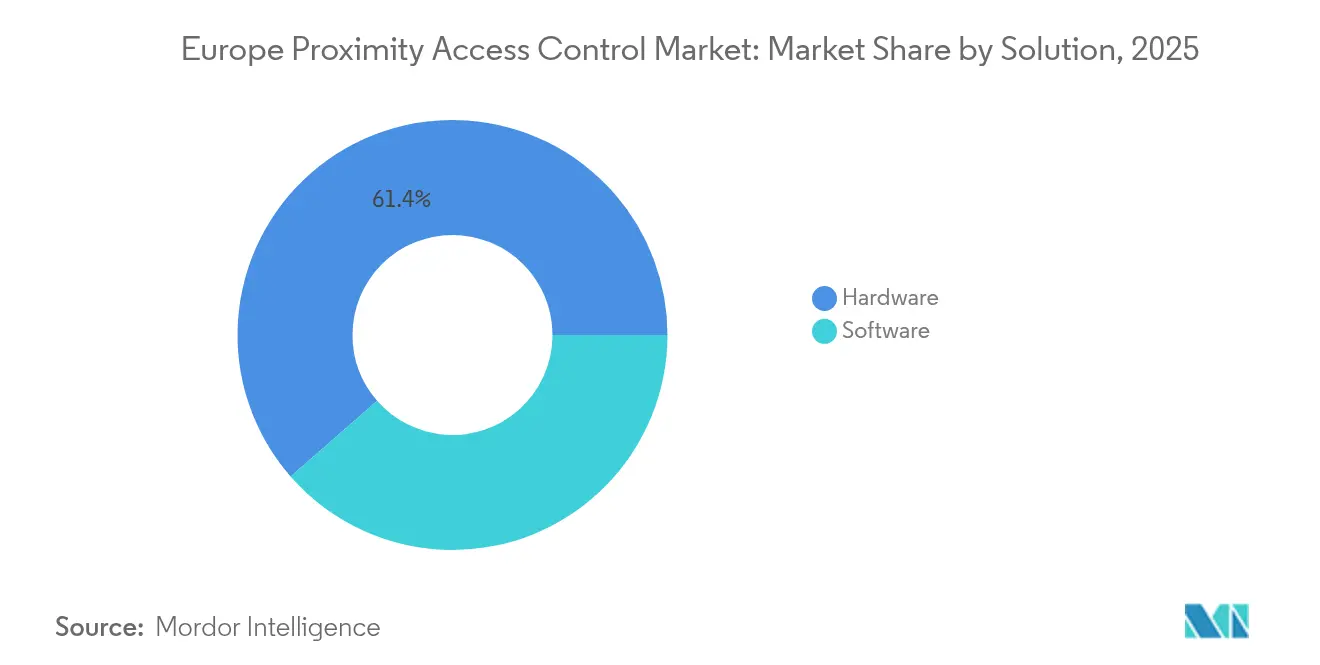

- Por solución, el hardware representó el 61,43% de la cuota del mercado europeo de control de acceso por proximidad en 2025; se proyecta que el software en la nube se expanda a una CAGR del 7,23% hasta 2031.

- Por tecnología, el RFID lideró con una cuota de ingresos del 53,88% en 2025, mientras que se prevé que Bluetooth LE crezca a una CAGR del 7,14% hasta 2031.

- Por modo de autenticación, los métodos de factor único representaron el 62,27% del tamaño del mercado europeo de control de acceso por proximidad en 2025; la verificación multifactor avanza a una CAGR del 7,46% durante el período de previsión.

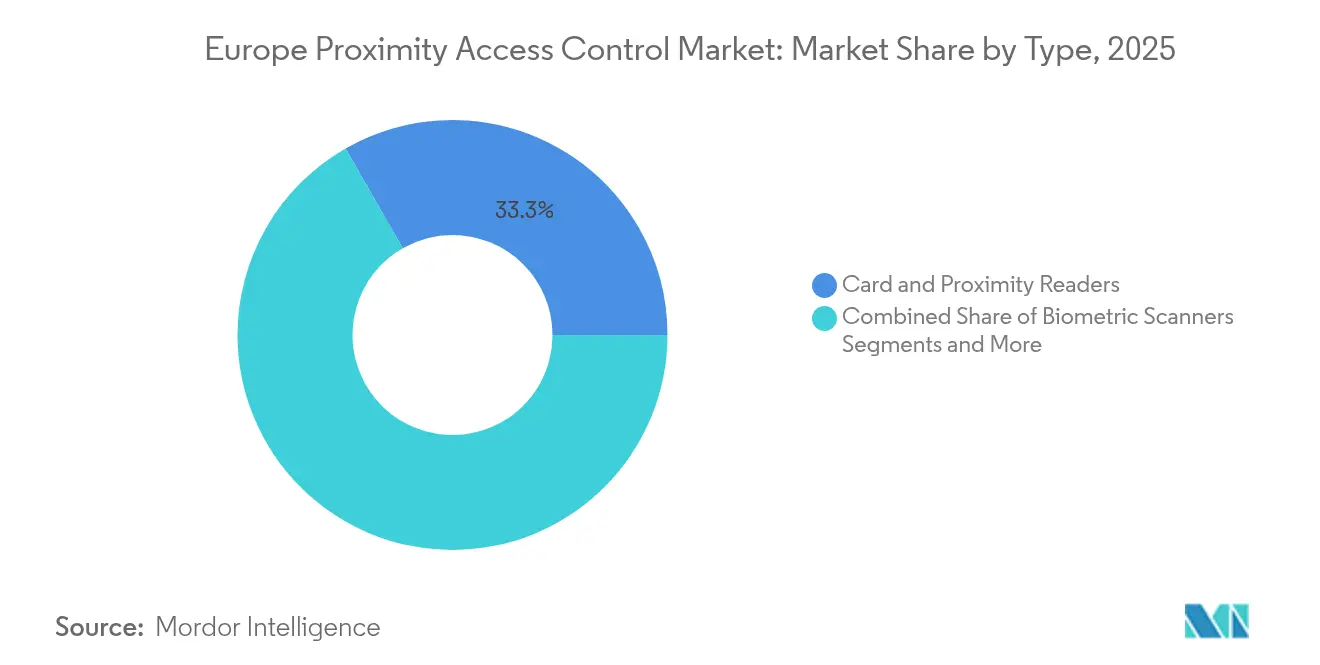

- Por tipo, los lectores de tarjetas y de proximidad dominaron con una cuota del 33,28% del tamaño del mercado europeo de control de acceso por proximidad en 2025; los escáneres biométricos exhiben el crecimiento más rápido con una CAGR del 7,21%.

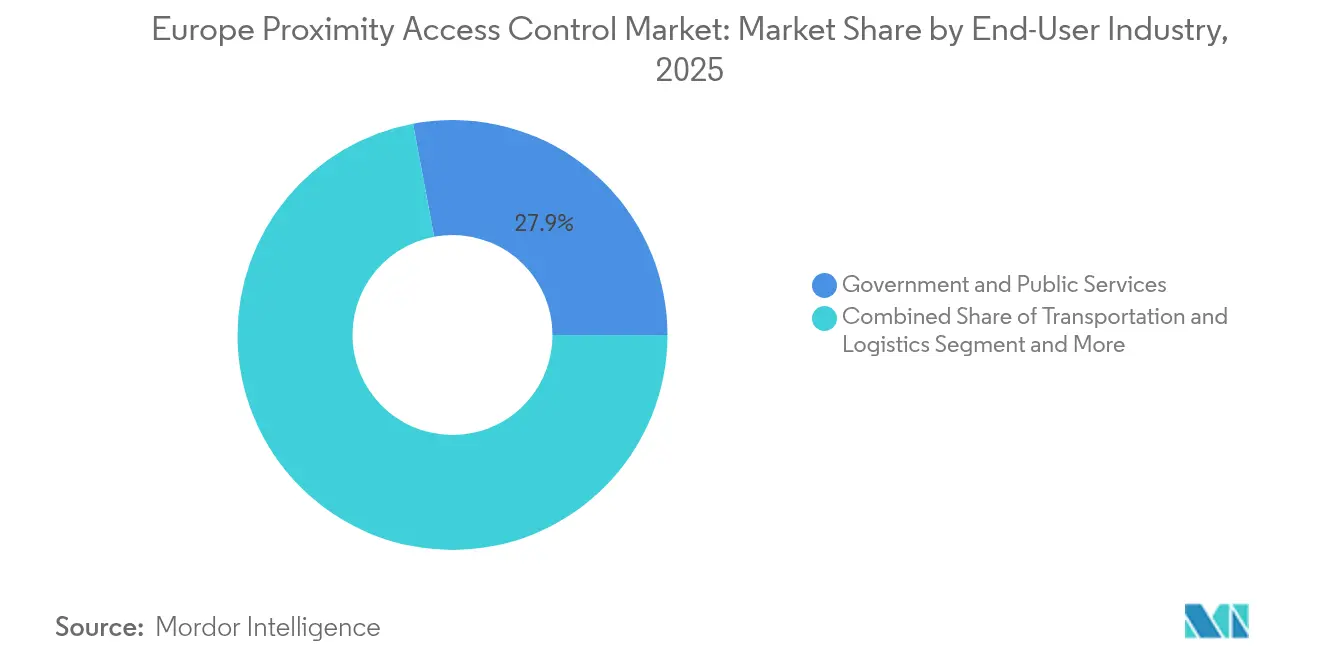

- Por industria de usuario final, el gobierno y los servicios públicos retuvieron una cuota del 27,94% en 2025, mientras que la sanidad y las ciencias de la vida es el segmento de más rápido crecimiento con una CAGR del 6,32%.

- Por país, Alemania lideró con una cuota de mercado del 22,01% en 2025; Francia muestra el mayor impulso de crecimiento con una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Control de Acceso por Proximidad

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del RGPD hacia una Seguridad Física Conforme con la Privacidad de Datos | +1.2% | A nivel de la UE, más pronunciado en Alemania y Francia | Mediano plazo (2-4 años) |

| Rápida Migración hacia Credenciales Móviles y en la Nube en la Región DACH | +0.8% | Alemania, Austria, Suiza | Corto plazo (≤ 2 años) |

| Auge de los Espacios de Trabajo Flexibles con Múltiples Inquilinos en el Reino Unido y el Benelux | +0.6% | Reino Unido, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Directiva de la UE sobre Infraestructuras Críticas (CER) que Amplía los Presupuestos de Seguridad | +1.0% | A nivel de la UE, con prioridad en servicios públicos y transporte | Largo plazo (≥ 4 años) |

| Creciente Adopción de Lectores Bluetooth LE y NFC en el Comercio Minorista Francés | +0.4% | Francia, con expansión hacia España e Italia | Corto plazo (≤ 2 años) |

| Adaptaciones de la Industria 4.0 que Aceleran los Cerrojos Inalámbricos en Europa Central y Oriental | +0.5% | Polonia, República Checa, Hungría | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso del RGPD hacia una Seguridad Física Conforme con la Privacidad de Datos

La estricta aplicación del RGPD y la Ley de IA de la UE define cómo pueden capturarse, almacenarse y compartirse las plantillas biométricas. Los proveedores están incorporando procesamiento en el dispositivo para localizar la verificación biométrica y cifrar las plantillas, minimizando así los flujos de datos y reduciendo la exposición a filtraciones. Las organizaciones anticipan sanciones regulatorias más elevadas a partir de 2025, convirtiendo el cumplimiento normativo en un criterio de adquisición. Los dispositivos de acceso que admiten el intercambio selectivo de datos, el almacenamiento local cifrado y la generación de informes listos para auditoría están ganando preferencia, especialmente en los centros industriales de Alemania y en el servicio público francés.[1]Dallmeier, "Tecnología de Seguridad de Vídeo y Reconocimiento Facial Biométrico bajo la Regulación de IA de la UE," dallmeier.com

Rápida Migración hacia Credenciales Móviles y en la Nube en la Región DACH

Las empresas alemanas, austriacas y suizas están aprovechando la alta penetración de teléfonos inteligentes y las carteras digitales conformes con eIDAS 2.0 para eliminar gradualmente las tarjetas físicas. Se espera que el 20% de los lectores europeos sean compatibles con dispositivos móviles para 2025, con la región DACH representando la mayor base instalada.[2]asmag.com, "Control de Acceso: De las Credenciales Basadas en Tarjetas al Acceso Móvil," asmag.com Las plataformas en la nube agilizan la gestión del ciclo de vida de las credenciales en operaciones con múltiples ubicaciones, mientras que las arquitecturas híbridas cumplen las normas de soberanía de datos mediante el alojamiento en la región. Las plantas de fabricación automotriz y de manufactura discreta están pilotando identificaciones unificadas que otorgan acceso tanto a las líneas de producción como a los vehículos conectados, mejorando la productividad de los trabajadores.

Auge de los Espacios de Trabajo Flexibles con Múltiples Inquilinos en el Reino Unido y el Benelux que Impulsa la Demanda de Control de Acceso por Proximidad

Los operadores de espacios de coworking buscan sistemas que puedan otorgar y revocar credenciales instantáneamente para usuarios transitorios y proporcionar análisis sobre la utilización de escritorios. Los despliegues con prioridad en la nube reducen la carga de TI en el sitio y se integran con plataformas de reservas para automatizar la asignación de espacios. Londres y Ámsterdam son los pioneros, impulsados por el apetito inversor por los inmuebles habilitados tecnológicamente, mientras que la agilidad regulatoria del Reino Unido tras el Brexit acelera las pruebas de acceso móvil multifactor con flujos de trabajo para visitantes.[3]Salto Systems, "Venture X | Salto Systems," saltosystems.com

Directiva de la UE sobre Infraestructuras Críticas que Amplía los Presupuestos de Seguridad para los Servicios Públicos

La Directiva CER obliga a los operadores de 11 sectores a completar las mejoras de resiliencia para 2026, lo que lleva a los servicios públicos a modernizar puertas, portones y subestaciones con controles ciberfísicos integrados. Las especificaciones de adquisición ahora exigen detección de manipulaciones, alertas en tiempo real y conectividad API segura para el intercambio de amenazas transfronterizo. Los primeros adoptantes en Alemania y los países nórdicos están desplegando lectores RFID y Bluetooth reforzados para entornos adversos, garantizando el cumplimiento tanto de la CER como de las próximas líneas de base de ciberseguridad NIS2.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cableado Heredado Fragmentado que Dificulta la Economía de las Adaptaciones en Edificios Históricos | -0.8% | Italia, Francia, distritos históricos del Reino Unido | Largo plazo (≥ 4 años) |

| Brecha de Competencias en la Instalación de Control de Acceso por Proximidad Basado en IP en el Sur de Europa | -0.6% | España, Italia, Portugal, Grecia | Mediano plazo (2-4 años) |

| Multas del RGPD que Aumentan la Responsabilidad de los Proveedores y los Costes de Seguros | -0.4% | A nivel de la UE, especialmente en Alemania y Francia | Corto plazo (≤ 2 años) |

| Retrasos en la Cadena de Suministro de Elementos Seguros y Microcontroladores tras el Conflicto Rusia-Ucrania | -0.7% | A nivel de la UE, con mayor impacto en Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cableado Heredado Fragmentado que Dificulta la Economía de las Adaptaciones en Edificios Históricos

Las normas de preservación de la UNESCO en los centros históricos de las ciudades restringen el cableado invasivo, lo que eleva los costes de adaptación y alarga los ciclos de aprobación. Las organizaciones recurren a cerrojos inalámbricos, pero la mampostería gruesa atenúa las señales de radio y obliga a instalar repetidores adicionales. Las autoridades del patrimonio a menudo exigen instalaciones reversibles, lo que limita la colocación permanente de sensores y favorece los cilindros con batería. Las limitaciones presupuestarias en los edificios municipales amplifican el desafío, ralentizando la migración de plataformas para los sitios culturales de Italia y las oficinas municipales francesas.

Brecha de Competencias en la Instalación de Control de Acceso por Proximidad Basado en IP en el Sur de Europa

El cambio de cerraduras electromecánicas a lectores en red requiere instaladores versados en PoE, segmentación de VLAN y aplicación de parches de ciberseguridad. El sur de Europa enfrenta escasez de técnicos certificados, lo que infla los costes laborales y retrasa los proyectos. Las pymes son las más afectadas, ya que carecen de equipos internos de seguridad informática para ejecutar una supervisión continua una vez que los sistemas entran en funcionamiento. Los programas de formación de los proveedores van a la zaga de la demanda, lo que lleva a los compradores a preferir contratos de servicios gestionados que incluyen la instalación con soporte remoto 24/7.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Dominio del Hardware se Encuentra con la Aceleración de la Nube

El hardware retuvo el 61,43% del mercado europeo de control de acceso por proximidad en 2025, respaldado por la necesidad indispensable de lectores, controladores y cerraduras electrificadas robustos. Los controladores preparados para el dispositivo, capaces de tomar decisiones locales, salvaguardan las operaciones cuando fallan los enlaces de red, alineándose con los objetivos de tiempo de actividad de la infraestructura crítica. Al mismo tiempo, las plataformas en la nube están escalando a una CAGR del 7,23%, proporcionando a los gestores de instalaciones paneles de control centralizados, actualizaciones de firmware en tiempo real y respuesta a incidentes basada en análisis. El cambio es pronunciado en las empresas paneuropeas que deben armonizar las políticas en decenas de ubicaciones. Se espera que el tamaño del mercado europeo de control de acceso por proximidad para las suscripciones en la nube se duplique entre 2026 y 2031, lo que subraya el giro hacia el modelo de Software como Servicio.

Los despliegues híbridos salvan las preocupaciones sobre la soberanía: las credenciales sensibles permanecen en las instalaciones mientras que los análisis se ejecutan en la nube del proveedor. Este modelo atrae a las agencias públicas alemanas y a los bancos franceses, ambos sujetos a estrictos mandatos de residencia de datos. Como resultado, los principales fabricantes agrupan el hardware con licencias en la nube por niveles, creando flujos de ingresos recurrentes y aumentando el bloqueo del ecosistema. En el marco de esta transición, la industria europea de control de acceso por proximidad observa una creciente demanda de kits de desarrollo de software de credenciales móviles que vinculan sin problemas los lectores físicos con las carteras de iOS y Android.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Legado del RFID Desafiado por la Innovación del Bluetooth

El RFID comandó una cuota del 53,88% en 2025 sobre la base de la infraestructura instalada de 125 kHz y 13,56 MHz en fabricación y logística. Su inmunidad al ruido y su bajo consumo de energía lo mantienen relevante en las fábricas con alta densidad de metal. Sin embargo, la adopción de Bluetooth LE se está acelerando a una CAGR del 7,14% a medida que la ubicuidad de los teléfonos inteligentes elimina los costes de emisión de tarjetas y admite la entrada sin contacto. El NFC beneficia a las cadenas minoristas que reutilizan los terminales de pago para el acceso del personal, creando sinergias operativas.

Los lectores multiprotocolo están ganando terreno, garantizando la compatibilidad con versiones anteriores y permitiendo una migración gradual. Dicha flexibilidad reduce el riesgo de inversión para los propietarios de instalaciones y sostiene los ingresos por RFID durante la transición. En paralelo, los chips Wi-Fi, Zigbee y Z-Wave se integran en los controladores de edificios inteligentes, abriendo nuevas vías de monetización para el análisis y la optimización energética. Los proveedores que ofrecen actualizaciones basadas en firmware en lugar de sustituciones de hardware mejoran el valor de vida del cliente y se diferencian dentro del mercado europeo de control de acceso por proximidad.

Por Modo de Autenticación: Persistencia del Factor Único a Pesar del Crecimiento del Multifactor

Las credenciales de factor único —tarjetas o PIN— aún capturaron el 62,27% de las transacciones en 2025 debido a su baja complejidad y familiaridad para el usuario. Siguen siendo el estándar para las áreas generales donde la tolerancia al riesgo es moderada y el rendimiento es vital. No obstante, los flujos de trabajo multifactor están aumentando a una CAGR del 7,46%, impulsados por los mandatos NIS2 y el mayor enfoque a nivel directivo en la mitigación de amenazas internas. El tamaño del mercado europeo de control de acceso por proximidad asignado a las licencias multifactor está creciendo más rápidamente en los servicios financieros, donde los registros de auditoría y las políticas de confianza cero dominan los criterios de inversión.

Los proveedores están ofreciendo modelos adaptativos que escalan los requisitos de autenticación por zona, hora o nivel de amenaza, logrando un equilibrio entre la experiencia del usuario y el refuerzo de la seguridad. Los despliegues exclusivamente biométricos siguen siendo un nicho, limitados por los obstáculos del consentimiento del RGPD, aunque el reconocimiento facial sin contacto está encontrando un punto de apoyo en los entornos sanitarios estériles que necesitan operación sin contacto. Las campañas de educación sobre el almacenamiento de plantillas en el dispositivo están ayudando a aliviar las preocupaciones sobre la privacidad en toda la industria europea de control de acceso por proximidad.

Por Tipo: Los Lectores de Tarjetas Lideran Mientras los Biométricos se Aceleran

Los lectores de tarjetas y de proximidad lideraron con una contribución del 33,28% a la cuota del mercado europeo de control de acceso por proximidad en 2025, apreciados por su fiabilidad y rentabilidad en los pasillos de alto tráfico. Mientras tanto, los escáneres biométricos están en una trayectoria de CAGR del 7,21% hasta 2031, respaldados por algoritmos de verificación más rápidos y módulos de cámara optimizados para condiciones de poca luz. Los controladores de puertas continúan como la columna vertebral de control, integrando PoE, comunicación cifrada del dispositivo a la nube y API RESTful para la fusión de sistemas de terceros.

Los cerrojos inalámbricos son los protagonistas de las adaptaciones en sitios patrimoniales, ya que eliminan el cableado y garantizan la auditabilidad mediante intercambios de claves cifradas. Los detectores de metales y los sensores de intrusión, aunque son segmentos más pequeños, se agrupan cada vez más bajo suites unificadas de mando y control, lo que permite a los operadores correlacionar eventos y automatizar los bloqueos. Esta convergencia refuerza el tamaño medio de los acuerdos y profundiza la presencia de los proveedores en el mercado europeo de control de acceso por proximidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo Gubernamental se Encuentra con la Innovación Sanitaria

El gobierno y los servicios públicos representaron el 27,94% del gasto en 2025, impulsados por las mejoras en juzgados, aduanas y edificios municipales vinculadas a los plazos de cumplimiento de la CER. Los marcos de adquisición enfatizan los estándares abiertos, fomentando la competencia pero exigiendo rigor en la certificación. La banca y los servicios financieros mantienen una fuerte demanda de puertas de cámara acorazada a prueba de manipulaciones y flujos de trabajo multifactor estrictos.

La sanidad y las ciencias de la vida registraron una CAGR líder en el segmento del 6,32%. Los hospitales despliegan permisos basados en roles para asegurar los armarios de medicamentos y los laboratorios de patología, al tiempo que se integran con plataformas de historiales clínicos electrónicos para automatizar la incorporación del personal. El comercio minorista y la hostelería adoptan soluciones de recorrido del huésped sin contacto que combinan ecosistemas de acceso, pago y fidelización. Las plantas de fabricación adaptan los lectores de tarjetas con carcasas resistentes a las vibraciones adecuadas para entornos adversos, lo que subraya los diversos requisitos dentro del mercado europeo de control de acceso por proximidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania contribuyó con el 22,01% del mercado europeo de control de acceso por proximidad en 2025, aprovechando su poderío industrial y su temprana adopción de la Industria 4.0. Los fabricantes adaptan lectores RFID en las líneas de producción para vincular los privilegios de acceso a las autorizaciones de seguridad a nivel de máquina, mejorando tanto la seguridad como la productividad. Los despliegues de nube híbrida prevalecen ya que las normas de soberanía de datos mantienen las credenciales dentro de las fronteras nacionales mientras que los servicios de análisis residen en centros de datos locales de la UE.

Francia es la geografía de más rápido crecimiento con una CAGR del 5,88%, impulsada por la expansión del coworking y la modernización de infraestructuras críticas financiada por el Estado. Los minoristas están impulsando los lectores habilitados para NFC y Bluetooth que también funcionan como puntos de contacto de interacción con el cliente. Los activos nucleares y de ferrocarril de alta velocidad están incorporando dispositivos de acceso reforzados con capacidades de diagnóstico en tiempo real para cumplir con las obligaciones de la CER.

El Reino Unido mantiene el impulso en los distritos financieros y las oficinas flexibles, gracias a la adopción temprana de carteras móviles y la apertura regulatoria hacia esquemas de credenciales innovadores. Italia y España tienen un potencial latente a través de las adaptaciones de edificios patrimoniales, aunque los proyectos en cartera dependen de los avances inalámbricos y la disponibilidad de contratistas especializados. Los países nórdicos muestran una demanda premium de suites integradas de seguridad y protección, mientras que los centros logísticos de los Países Bajos requieren soluciones para múltiples inquilinos que sincronicen el acceso a las puertas de muelle con las plataformas de cadena de suministro. En conjunto, estos patrones refuerzan la relevancia panregional del mercado europeo de control de acceso por proximidad.

Panorama Competitivo

La consolidación de proveedores está redefiniendo el mercado europeo de control de acceso por proximidad. La adquisición por parte de Honeywell de la unidad Global Access Solutions de Carrier por USD 4.950 millones añadió LenelS2 y Onity, permitiendo a Honeywell vender de forma cruzada HVAC, protección contra incendios y control de acceso bajo una única plataforma digital de edificios. El encaje estratégico se centra en los ingresos del ciclo de vida y la sinergia de datos entre subsistemas. La racha de adquisiciones de ASSA ABLOY, incluidas 3millID y Third Millennium Systems, amplía su cartera de credenciales hacia la biometría y los dispositivos móviles, ampliando su presencia en los segmentos de alto crecimiento.

Johnson Controls está pivotando hacia ofertas con prioridad en la nube como CCURE Cloud, combinando ingresos recurrentes de Software como Servicio con análisis avanzados que elevan los márgenes de servicio. La integración por parte de Bosch de las carteras de HVAC y seguridad tras su adquisición del negocio de HVAC de Johnson Controls tiene como objetivo agrupar la gestión energética con la defensa perimetral, una propuesta de valor alineada con las presiones de los informes de ESG. Los especialistas más pequeños se diferencian a través de la biometría patentada, la inteligencia artificial en el dispositivo y la experiencia en nichos verticales, posicionándose como proveedores de innovación o atractivos objetivos de adquisición.

Líderes de la Industria Europea de Control de Acceso por Proximidad

SALTO Systems

Kisi Inc

Bosch Security Systems GmbH

Innovatrics s.r.o.

SimpliSafe Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: ASSA ABLOY adquirió 3millID y Third Millennium Systems para mejorar las capacidades de credenciales biométricas y móviles.

- Enero de 2025: SALTO Systems lanzó la solución de reconocimiento facial Orion con autoinscripción y verificación sin contacto.

- Noviembre de 2024: Johnson Controls registró un crecimiento orgánico de ventas del 10% en el cuarto trimestre del ejercicio fiscal 2024, citando una fuerte demanda europea de plataformas de seguridad integradas.

- Octubre de 2024: La Directiva de la UE sobre Resiliencia de las Entidades Críticas entró en vigor, exigiendo mejoras de seguridad integrales para 11 sectores críticos.

Alcance del Informe del Mercado Europeo de Control de Acceso por Proximidad

La proximidad es una tecnología inalámbrica que permite que los dispositivos de control de acceso interactúen entre sí de forma inalámbrica. Los sistemas de control de acceso por proximidad funcionan con tecnología RFID de baja frecuencia, lo que significa que su frecuencia de operación está dentro del rango de 120 kHz.

El estudio rastrea los ingresos acumulados a través de la venta de software y hardware de control de acceso por proximidad por parte de varios actores en el mercado europeo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que apoyará las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado europeo de control de acceso por proximidad está segmentado por solución (hardware y software), tipo (lectores de tarjetas, escáneres biométricos, lectores de proximidad, alarmas, detectores de metales, controladores de puertas y cerrojos inalámbricos), industria de usuario final (servicios gubernamentales, banca y servicios financieros, TI y telecomunicaciones, transporte y logística, comercio minorista, sanidad, residencial y otras industrias de usuario final) y país (Reino Unido, Alemania, Francia y Resto de Europa). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Controladores de Puertas |

| Lectores de Tarjetas y de Proximidad | |

| Lectores Biométricos | |

| Teclados y Cerrojos Inalámbricos | |

| Software | Plataformas en las Instalaciones |

| Nube (Control de Acceso como Servicio Alojado, Gestionado e Híbrido) | |

| Gestión de Credenciales Móviles |

| RFID (125 kHz, 13,56 MHz) |

| NFC |

| Bluetooth LE |

| Wi-Fi / Zigbee / Z-Wave |

| Factor Único (Tarjeta/PIN) |

| Solo Biométrico |

| Multifactor (Tarjeta + Biométrico / Móvil + PIN) |

| Lectores de Tarjetas |

| Escáneres Biométricos |

| Lectores de Proximidad |

| Alarmas y Sensores de Intrusión |

| Detectores de Metales |

| Controladores de Puertas |

| Cerrojos Inalámbricos |

| Gobierno y Servicios Públicos |

| Banca y Servicios Financieros |

| TI y Telecomunicaciones |

| Transporte y Logística |

| Comercio Minorista y Hostelería |

| Sanidad y Ciencias de la Vida |

| Residencial y Hogares Inteligentes |

| Fabricación y Almacenamiento |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Solución | Hardware | Controladores de Puertas |

| Lectores de Tarjetas y de Proximidad | ||

| Lectores Biométricos | ||

| Teclados y Cerrojos Inalámbricos | ||

| Software | Plataformas en las Instalaciones | |

| Nube (Control de Acceso como Servicio Alojado, Gestionado e Híbrido) | ||

| Gestión de Credenciales Móviles | ||

| Por Tecnología | RFID (125 kHz, 13,56 MHz) | |

| NFC | ||

| Bluetooth LE | ||

| Wi-Fi / Zigbee / Z-Wave | ||

| Por Modo de Autenticación | Factor Único (Tarjeta/PIN) | |

| Solo Biométrico | ||

| Multifactor (Tarjeta + Biométrico / Móvil + PIN) | ||

| Por Tipo | Lectores de Tarjetas | |

| Escáneres Biométricos | ||

| Lectores de Proximidad | ||

| Alarmas y Sensores de Intrusión | ||

| Detectores de Metales | ||

| Controladores de Puertas | ||

| Cerrojos Inalámbricos | ||

| Por Industria de Usuario Final | Gobierno y Servicios Públicos | |

| Banca y Servicios Financieros | ||

| TI y Telecomunicaciones | ||

| Transporte y Logística | ||

| Comercio Minorista y Hostelería | ||

| Sanidad y Ciencias de la Vida | ||

| Residencial y Hogares Inteligentes | ||

| Fabricación y Almacenamiento | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de control de acceso por proximidad?

El mercado se sitúa en USD 0,84 mil millones en 2026 y se proyecta que alcance USD 1,12 mil millones para 2031.

¿Qué país lidera el mercado europeo de control de acceso por proximidad?

Alemania lidera con una cuota del 22,01% en 2025, respaldada por una sólida adopción de la Industria 4.0.

¿Qué segmento crece más rápido en el mercado europeo de control de acceso por proximidad?

El control de acceso como servicio basado en la nube se está expandiendo a una CAGR del 7,23% hasta 2031 gracias a los beneficios de la gestión centralizada.

¿Por qué la sanidad es un segmento de alto crecimiento para el control de acceso por proximidad?

Los hospitales necesitan un acceso seguro basado en roles para proteger los datos de los pacientes y las sustancias controladas, lo que impulsa una CAGR del 6,32% para el segmento.

Última actualización de la página el: