Tamaño y Participación del Mercado de Películas de Acolchado Biodegradable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

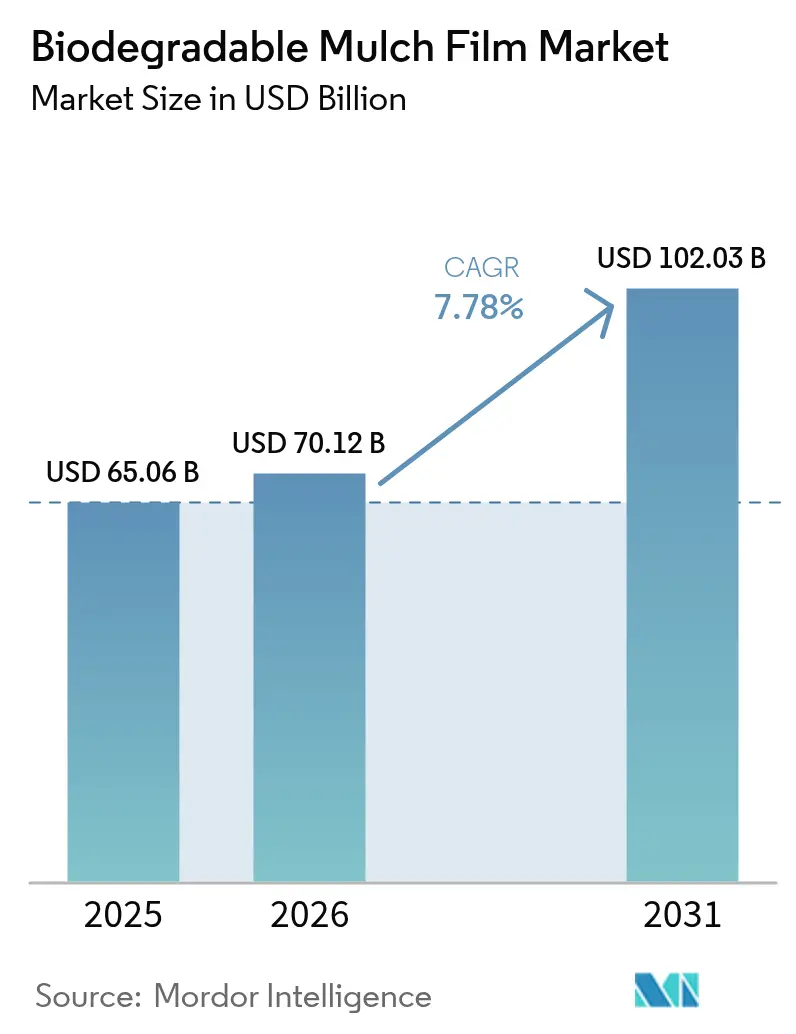

| Tamaño del Mercado (2026) | 70.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Películas de Acolchado Biodegradable por Mordor Intelligence

El tamaño del mercado de películas de acolchado biodegradable en 2026 se estima en USD 70,12 millones, creciendo desde el valor de 2025 de USD 65,06 millones con proyecciones para 2031 de USD 102,03 millones, creciendo a una CAGR del 7,78% durante 2026-2031. Las crecientes preocupaciones por los residuos de polietileno, la intensificación del cultivo en invernadero y el mayor acceso a materias primas a base de almidón continúan posicionando las películas biodegradables en el suelo como una solución preferida en los sistemas de horticultura de alto valor. Los agricultores consideran la eliminación de la mano de obra de recuperación de películas como un beneficio directo en los costos operativos, mientras que los reguladores utilizan los objetivos de evitar vertederos para acelerar la adopción en campo. La rápida expansión del cultivo protegido en Asia-Pacífico, la sostenida presión regulatoria europea sobre los plásticos de un solo uso y las emergentes combinaciones de películas enriquecidas con biochar que abren fuentes de ingresos secundarios a través de créditos de carbono impulsan aún más la adopción. Mientras tanto, los fabricantes están integrándose verticalmente para asegurar almidón de yuca, papa o maíz y perfeccionar mezclas híbridas propietarias que resuelven las brechas de durabilidad en condiciones de campo de uso intensivo.

Conclusiones Clave del Informe

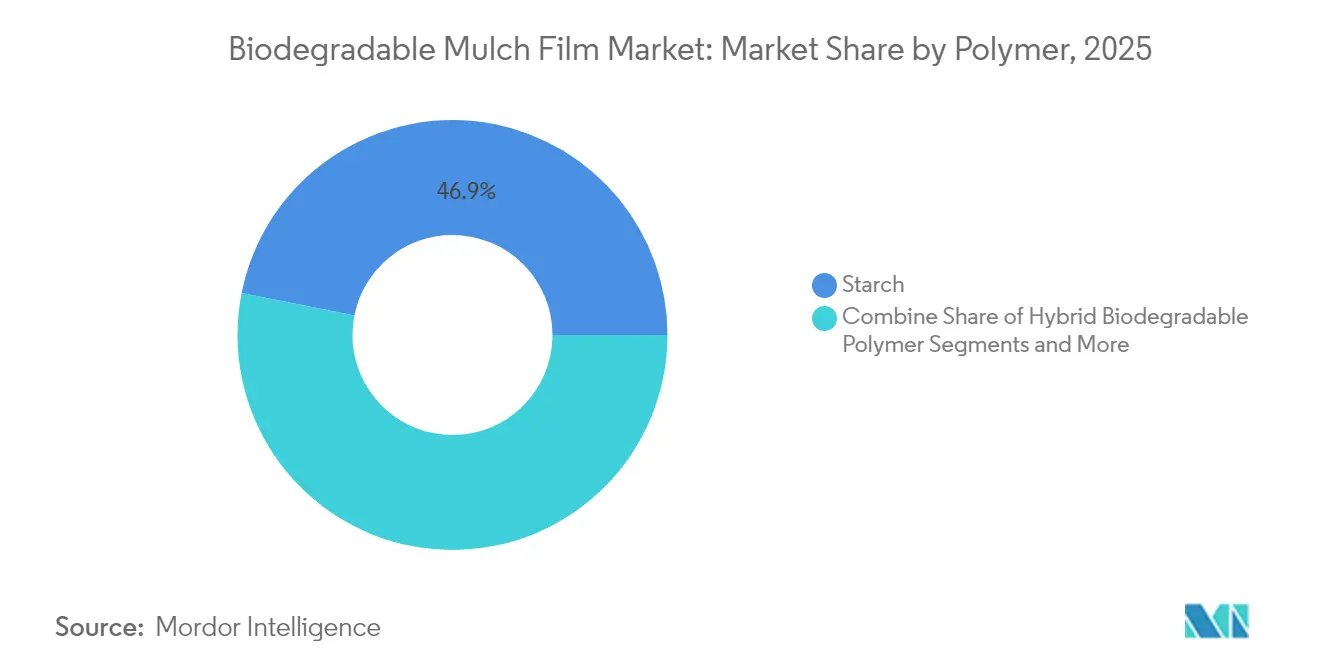

- Por categoría de polímero, las películas a base de almidón lideraron con el 46,88% de la participación del mercado de películas de acolchado biodegradable en 2025; se proyecta que los polímeros biodegradables híbridos registren la CAGR más rápida del 10,78% hasta 2031.

- Por tipo de cultivo, las frutas y verduras contribuyeron con el 67,74% del tamaño del mercado de películas de acolchado biodegradable en 2025, mientras que se prevé que las flores y plantas ornamentales se expandan a una CAGR del 10,42% hasta 2031.

- Por sistema de cultivo, el cultivo en campo abierto representó el 72,08% de los ingresos en 2025; los sistemas de invernadero y túnel alto muestran la mayor CAGR del 9,02% durante el período de proyección.

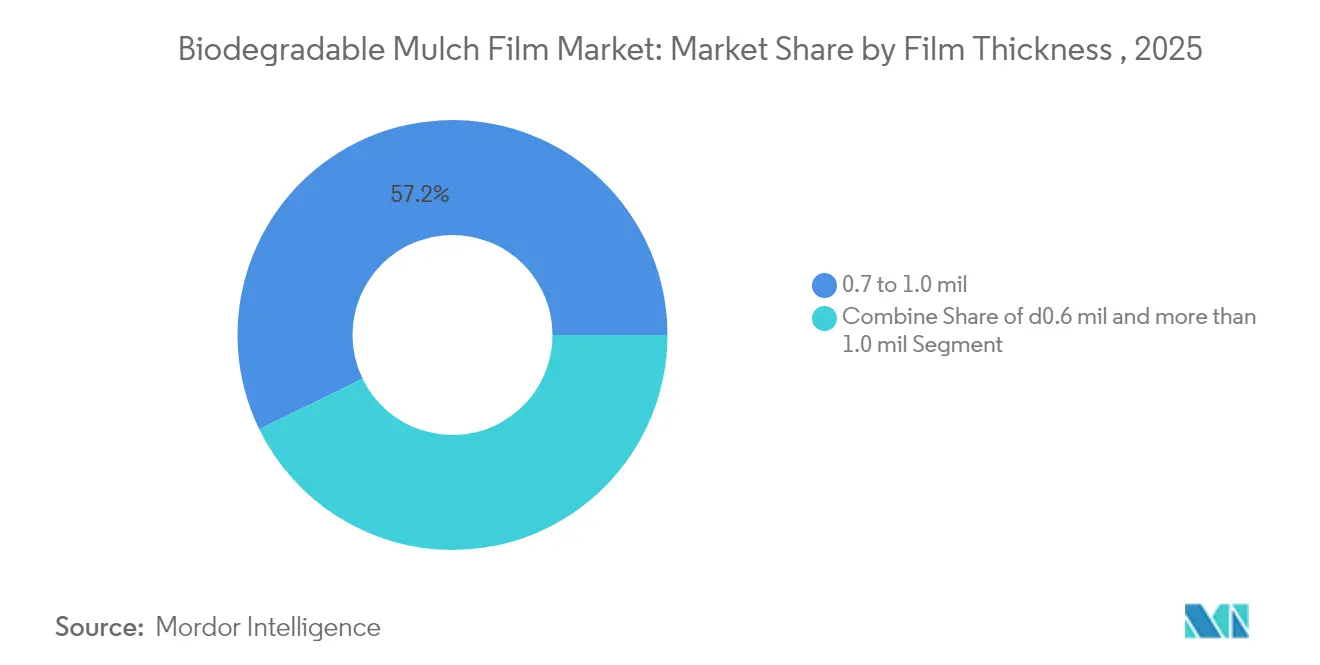

- Por grosor de película, los productos de 0,7-1,0 mil ocuparon el 57,22% del mercado de películas de acolchado biodegradable en 2025; las películas con un grosor superior a 1,0 mil están preparadas para un crecimiento con una CAGR del 11,15% hasta 2031.

- Por canal de ventas, las redes de distribuidores y comerciantes agrícolas retuvieron el 82,45% de participación en 2025, mientras que las rutas directas al agricultor y de comercio electrónico crecerán a una CAGR del 10,39% hasta 2031.

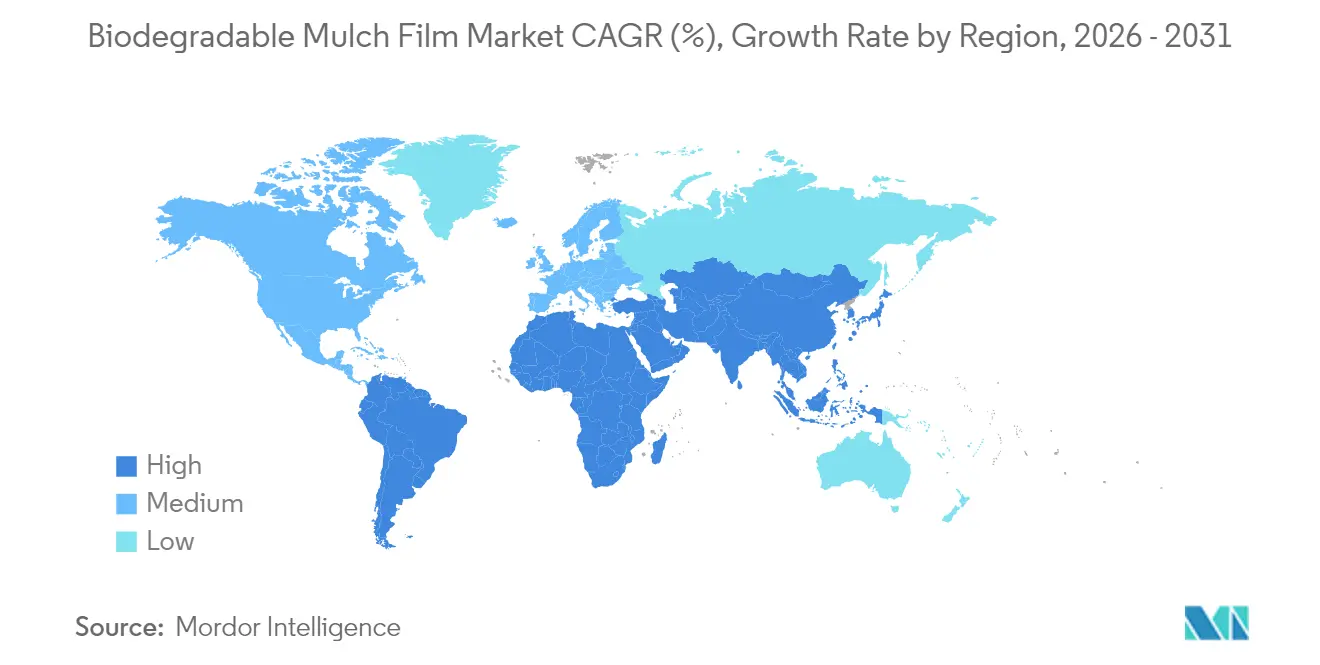

- Por geografía, Asia-Pacífico retuvo el 41,02% de participación en 2025 y se prevé que crezca a una CAGR del 11,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Acolchado Biodegradable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del cultivo en invernadero | +1.8% | Global, núcleo en APAC y Europa | Mediano plazo (2-4 años) |

| Mandatos gubernamentales y subsidios para películas biodegradables en el suelo | +2.1% | Europa, América del Norte y APAC seleccionado | Corto plazo (≤ 2 años) |

| Aumento de las penalizaciones por costos de eliminación de acolchado de polietileno | +1.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Localización de materia prima de almidón de yuca/papa de bajo costo | +1.3% | Enfoque en APAC, extensión a América del Sur | Largo plazo (≥ 4 años) |

| Películas enriquecidas con biochar que desbloquean ingresos por créditos de carbono | +0.9% | Global, temprano en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mapeo de aptitud basado en SIG que amplía las zonas de adopción en tierras cultivables | +0.6% | Mercados mundiales de agricultura de precisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Cultivo en Invernadero

La superficie de invernaderos a nivel mundial sigue aumentando, creando un nicho premium dentro del mercado de películas de acolchado biodegradable donde los agricultores absorben voluntariamente los mayores costos de material para garantizar el cumplimiento de las certificaciones y eliminar la mano de obra de retirada de plásticos.[1]Gobierno de Japón, "Nueva Tecnología Hace Posible la Agricultura en Tierras Estériles," japan.go.jp Los entornos controlados estabilizan la temperatura y la humedad del suelo, garantizando una degradación predecible y una mejora significativa en el rendimiento de los cultivos. Los clusters europeos de horticultura ahora exigen películas biodegradables en el suelo para cumplir con los cuadros de puntuación de sostenibilidad de los minoristas, mientras que los centros de invernaderos de alta tecnología en Japón emplean sistemas de cultivo con película que se integran sin problemas con los polímeros de base biológica. El monitoreo interno confiable de los datos de degradación acelera las mejoras iterativas en la formulación, reforzando los ciclos de retroalimentación del fabricante y justificando posiciones de precio premium dentro del mercado de películas de acolchado biodegradable.

Mandatos Gubernamentales y Subsidios para Películas Biodegradables en el Suelo

Los programas de subsidios y las normas de etiquetado están traduciendo los objetivos de sostenibilidad en ventas a corto plazo. La Ley AB 1201 de California obliga a que los productos compostables utilizados en agricultura cumplan con los requisitos del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA) antes de enero de 2026, creando efectivamente una ventaja de primer movimiento para las películas certificadas.[2]Food Safety Magazine, "California Endurece los Requisitos para Etiquetar Productos como 'Compostables'," food-safety.com Minnesota sigue un enfoque similar con plazos de certificación por terceros en el mismo año. Los umbrales de migración más estrictos de la Unión Europea para materiales plásticos a partir de marzo de 2025 aumentan los costos de cumplimiento para el acolchado de polietileno, impulsando la sustitución. La inclusión de películas de acolchado biodegradables en el suelo en la Lista Nacional de Estados Unidos de Sustancias Sintéticas Aprobadas amplía aún más el área cultivable dirigida a la agricultura orgánica. En conjunto, estas intervenciones inyectan claridad en los cálculos de retorno de inversión e impulsan los presupuestos de I+D en todo el mercado de películas de acolchado biodegradable.

Aumento de las Penalizaciones por Costos de Eliminación del Acolchado de Polietileno

El reciclaje de plásticos agrícolas en campo sigue siendo económicamente inviable debido a la alta contaminación del suelo, con solo el 9% de los plásticos agrícolas recolectados en los Estados Unidos. El aumento de las tarifas de vertedero, los gravámenes de responsabilidad del productor y las normas de transporte más estrictas han convertido la eliminación de películas de polietileno en un costo de línea que los agricultores ya no pueden ignorar. Las alternativas biodegradables eliminan esos gastos posteriores a la cosecha al tiempo que reducen las horas de mano de obra necesarias para la limpieza del campo, haciendo que la economía de toda la temporada sea más favorable, especialmente para las operaciones de horticultura intensiva en Europa y América del Norte. Este creciente diferencial de costos sustenta la mayor penetración en el mercado de películas de acolchado biodegradable.

Localización de Materia Prima de Almidón de Yuca y Papa de Bajo Costo

Las cadenas de suministro de almidón ancladas en Tailandia, Indonesia y Vietnam reducen los gastos generales de logística, amortiguan el riesgo cambiario y apoyan los ingresos rurales. Los grados de resina ROSECO de Thai Wah ilustran cómo el procesamiento de almidón integrado verticalmente sustenta las estrategias de paridad de costos, lo que permite a los productores regionales capturar participación dentro del mercado de películas de acolchado biodegradable. La investigación de almidón modificado de Kazajistán registra resistencias a la tracción que rivalizan con el PBAT mientras preserva perfiles completos de degradación en el suelo.[3]MDPI, "El Uso del Acolchado de la Superficie del Suelo en la Producción de Melón (Cucumis melo L.) bajo Condiciones Climáticas Templadas," mdpi.com La menor volatilidad de los insumos permite a los proveedores de películas cotizar contratos de varias temporadas que impulsan un mayor compromiso del distribuidor y aumentan la confianza del agricultor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la película y la instalación frente a las alternativas de PE | -2.3% | Global, mayor en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Riesgos inconsistentes de degradación en campo y lixiviación de aditivos | -1.7% | Global, regiones con clima variable | Mediano plazo (2-4 años) |

| Próximas normas sobre microplásticos en mezclas de PBAT | -1.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Competencia del acolchado de papel y recubrimientos de biopolímeros en spray | -0.8% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Película y la Instalación frente a las Alternativas de PE

A precio de granja, los rollos biodegradables siguen siendo entre 2 y 3 veces más caros que el polietileno estándar, y puede que se necesiten aplicadores especializados para evitar roturas prematuras durante la colocación. Los cultivadores de granos de menor margen, por tanto, dudan, lo que limita la rápida adopción fuera de los cultivos premium. Aunque los ahorros derivados de la eliminación de la mano de obra de retirada y las tarifas de vertedero equilibran los costos a lo largo de horizontes de varias temporadas, persisten las dificultades de financiamiento para las operaciones de pequeños agricultores en el Sudeste Asiático y África. Los fabricantes deben continuar con los programas de reducción del costo de la resina si el mercado de películas de acolchado biodegradable ha de penetrar en los segmentos de productos básicos sensibles al precio.

Riesgos Inconsistentes de Degradación en Campo y Lixiviación de Aditivos

La velocidad de degradación varía según la densidad microbiana del suelo, la humedad y la temperatura, lo que ocasionalmente resulta en una descomposición prematura de la película o en residuos que interfieren con los calendarios de labranza. Las preocupaciones por el lixiviado de aditivos, especialmente en torno a los plastificantes, generan precaución en los compradores a pesar de las exitosas pruebas de compostabilidad a escala de laboratorio. La falta de protocolos armonizados de pruebas en campo a nivel global profundiza la incertidumbre, ralentizando la normalización y retardando el progreso general dentro del mercado de películas de acolchado biodegradable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Polímero: El Almidón Lidera mientras los Híbridos Ganan Terreno

Los productos a base de almidón representaron el 46,88% de la participación del mercado de películas de acolchado biodegradable en 2025, lo que refleja una economía favorable de las materias primas y un conocimiento maduro de extrusión. Las mezclas híbridas que combinan almidón, PLA y PBS registran una CAGR del 10,78%, impulsada por la durabilidad en películas de más de 1,0 mil de espesor. El Ecovio M2351 de BASF demuestra cómo las mezclas a medida de PBAT/PLA cumplen los umbrales de resistencia mecánica al tiempo que superan las normas de desintegración en el suelo.

Los avances en almidón modificado de yuca y papa han reducido las brechas en la barrera de humedad, disminuyendo las tasas de defectos en ensayos de campo tropicales y mejorando el rendimiento mecánico en comparación con las películas de almidón anteriores. Se prevé que el tamaño del mercado de películas de acolchado biodegradable para híbridos aumente una vez que las normas sobre microplásticos fuercen el reemplazo incremental de PBAT, impulsando la demanda hacia sistemas completamente mineralizables. Los volúmenes de ácido poliláctico se mantienen estables en cultivos de invernadero premium donde la degradación predecible supera las preocupaciones de costo, mientras que el emergente PHA captura superficies costeras aprovechando su perfil seguro para el medio marino.

Por Tipo de Cultivo: La Horticultura de Alto Valor Mantiene el Impulso

Las frutas y verduras capturaron el 67,74% del tamaño del mercado de películas de acolchado biodegradable en 2025, respaldadas por los altos ingresos por hectárea que justifican los insumos de campo premium. Las flores y plantas ornamentales, aunque menores, registrarán una CAGR del 10,42% a medida que la demanda de los consumidores de flores producidas de manera sostenible crece en Europa y América del Norte.

Las películas Bio360 específicas para sandía ejemplifican el diseño adaptado al cultivo, ofreciendo funciones de gestión del calor y resistencia al viento valoradas en las zonas meloneras. Las hierbas y las verduras de ensalada orgánicas siguen trayectorias similares, aprovechando los incrementos de rendimiento del 8-9% registrados en ensayos recientes de MDPI. Los granos de menor margen siguen siendo adoptantes tentativos dado que persisten las brechas de precio frente al polietileno, pero los proyectos piloto que integran ingresos por créditos de carbono están empezando a cambiar el cálculo, ampliando el mercado de películas de acolchado biodegradable.

Por Sistema de Cultivo: El Cultivo Protegido Impulsa la Demanda Premium

Los sistemas de campo abierto representaron el 72,08% de los ingresos en 2025 gracias a las grandes extensiones de tierra, aunque los invernaderos y los túneles altos muestran la mayor CAGR del 9,02% sobre la base de los beneficios del clima controlado que armonizan la degradación con los ciclos de cultivo. Los estudios confirman que las películas biodegradables estabilizan mejor la temperatura del suelo que el PE en los pimientos de invernadero, acortando la maduración hasta en seis días.

Los cultivadores de túneles altos aprecian la simplificada transición de temporada: las películas se degradan suficientemente antes del replante, ahorrando mano de obra que de otro modo se gastaría en la recuperación y eliminación. Los sensores de precisión alertan cada vez más a los agricultores sobre los hitos de degradación, garantizando que la adopción del mercado de películas de acolchado biodegradable en el cultivo protegido continúe aumentando en Asia, Europa y América del Norte.

Por Grosor de Película: Los Grados de Uso Intensivo Superan al Calibre Medio

Las películas entre 0,7 y 1,0 mil representaron el 57,22% de los ingresos en 2025, equilibrando los costos de material con una vida útil aceptable. Sin embargo, los productos de más de 1,0 mil registran una CAGR del 11,15%, lo que refleja la demanda en granjas mecanizadas que utilizan maquinaria más pesada y requieren mayor resistencia a la perforación. Los datos de Berry Hill muestran que las películas de 0,8 mil duran entre 5 y 6 meses, una duración que se adapta a los programas de hortalizas de dos ciclos.

Los calibres ultrafinos siguen relegados a cultivos en hilera con temporadas cortas donde el precio sigue siendo primordial. A medida que las resinas híbridas fortalecen la resistencia al desgarro sin sacrificar la degradación completa, la penetración de las películas gruesas se acelerará, elevando el segmento premium dentro del mercado de películas de acolchado biodegradable.

Por Canal de Ventas: Las Plataformas Directas al Agricultor se Aceleran

Las redes de distribuidores tradicionales siguen controlando el 82,45% de la participación dado los servicios agronómicos integrados. Sin embargo, las rutas directas al agricultor y de comercio electrónico registran una CAGR del 10,39% a medida que los agricultores con mayor conocimiento digital buscan asesoramiento especializado y precios transparentes. Johnny's Selected Seeds destaca este cambio, ofreciendo orientación en vídeo en línea y soporte agronómico mediante chat junto con las referencias de películas biodegradables.

Los innovadores de películas de menor tamaño aprovechan el marketing en redes sociales para sortear la distribución establecida, reduciendo los costos de canal y mejorando los ciclos de retroalimentación. A medida que los agricultores con mayor dominio de datos adoptan ensayos en la propia granja, los canales directos prometen una influencia duradera sobre la evolución de la ruta al mercado del mercado de películas de acolchado biodegradable.

Análisis Geográfico

Asia-Pacífico controló el 41,02% de los ingresos globales en 2025 y se está expandiendo a una CAGR del 11,98% hasta 2031, impulsada por la vasta superficie de cultivo protegido de verduras de China y los esquemas de subsidios de India para insumos agrícolas de base biológica. La industria de la yuca en Tailandia sustenta el suministro local de resina, reduciendo los costos de llegada y mejorando la competitividad de los proveedores nacionales. Los avances en la evaluación de materiales en Japón acortan los ciclos de I+D, garantizando que las películas formuladas regionalmente sean adecuadas para los climas monzónicos húmedos. En conjunto, estos factores consolidan a Asia-Pacífico como el eje central del mercado de películas de acolchado biodegradable.

Europa ocupa el segundo lugar por valor, anclada por agresivas directivas de residuos plásticos y grandes superficies de agricultura orgánica. Los centros de invernaderos alemanes e italianos intensifican la demanda, mientras que las normas de límites de migración de la Unión Europea sobre plásticos en contacto con alimentos favorecen indirectamente las alternativas biodegradables en el suelo. Novamont colabora con Bayer para integrar clips y cordeles Mater-Bi, ampliando las soluciones del sistema más allá de la película sola. Este enfoque holístico posiciona a Europa como líder en tecnología y normas dentro del mercado de películas de acolchado biodegradable.

América del Norte muestra un crecimiento constante pero impulsado por políticas. La ley de etiquetado de compostabilidad de California y los esquemas de responsabilidad ampliada del productor elevan los obstáculos de cumplimiento para el acolchado de polietileno, orientando el área cultivada hacia alternativas biodegradables en el suelo certificadas. Los Estados Unidos procesan solo el 9% de los residuos plásticos agrícolas, lo que amplifica los ahorros en costos de eliminación cuando los agricultores cambian. La cartografía de agricultura de precisión apoya además la expansión regional, identificando microzonas de degradación óptima en el Cinturón del Maíz. En conjunto, estas palancas sostienen un saludable flujo de proyectos para el mercado de películas de acolchado biodegradable en todo el continente.

Panorama Competitivo

El suministro global sigue fragmentado, con proveedores que controlan menos de una cuarta parte de los ingresos, aunque la integración vertical está elevando las barreras de entrada. BASF aplica profundas capacidades en ciencia de polímeros para lanzar grados Ecovio específicos para campo, mientras que la plataforma Mater-Bi de cuna a cuna de Novamont combina resinas con accesorios agronómicos, ofreciendo a los agricultores una gama completa de insumos biodegradables.

Los especialistas en equipos como Reifenhäuser aportan conocimiento técnico de proceso que reduce las tasas de defectos y el adelgazamiento del sustrato, fomentando arquitecturas multicapa que elevan el rendimiento sin aumentar el consumo de material. Los nuevos actores aprovechan los canales directos al agricultor, promoviendo productos de nicho como las películas enriquecidas con biochar que aseguran un posicionamiento premium a través de la elegibilidad para créditos de carbono. Se espera que las carteras de propiedad intelectual en torno a la degradación acelerada por enzimas y la modificación robusta del almidón amplíen las brechas competitivas a medida que la presión de normalización aumenta en todo el mercado de películas de acolchado biodegradable.

Las asociaciones estratégicas son cada vez más fundamentales. La colaboración de Dow con New Energy Blue para obtener bioetileno a partir de rastrojos de maíz señala el creciente interés de los grandes petroquímicos en la retrointegración de biomateria prima. Asimismo, el proyecto Soluciones Europeas de Base Biológica de Novamont alinea laboratorios académicos e industriales para acelerar la comercialización. Dichas alianzas combinan la seguridad de suministro con el valor de la marca, reforzando las posiciones de los pioneros a medida que se produce la consolidación del mercado.

Líderes de la Industria de Películas de Acolchado Biodegradable

-

BASF SE

-

BioBag International AS

-

Organix A.G

-

Armando Alvarez Group

-

Novamont S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: TÜV Rheinland otorgó la verificación ISO 14064-1 a Kingfa Sci & Tech y firmó un acuerdo de cooperación estratégica para avanzar en las capacidades de plásticos biodegradables.

- Junio de 2024: Novamont presentó el proyecto Soluciones Europeas de Base Biológica en Novara para acelerar las películas agrícolas sostenibles.

- Junio de 2024: Bayer CropScience y Novamont iniciaron ensayos de cordeles y clips Mater-Bi en horticultura para reducir drásticamente los residuos plásticos en las granjas.

- Mayo de 2024: Investigadores japoneses presentaron un método de evaluación de materiales de alta velocidad que compara rápidamente cientos de candidatos biodegradables en condiciones de suelo idénticas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de las películas biodegradables como la venta de películas de plástico, papel o láminas a base de almidón que se colocan sobre la tierra cultivada para suprimir las malas hierbas, conservar la humedad y regular la temperatura, dejando intencionadamente la película en el campo para que se descomponga después de la cosecha. El estudio abarca láminas frescas, fabricadas en fábrica, de <= 2 mm de grosor, que cumplen las normas EN 17033, ISO 23517 o normas equivalentes de degradación del suelo y que se utilizan tanto en sistemas de cultivo al aire libre como protegidos.

Exclusión del ámbito de aplicación: el polietileno reciclado y las láminas de acolchado fotodegradables quedan fuera de nuestras cifras.

Segmentación

-

Por Polímero

- Almidón

- Ácido Poliláctico (PLA)

- Polihidroxialcanoatos (PHA)

- Copolímeros Alifáticos-Aromáticos (AAC)

- Polibutileno Adipato-Tereftalato (PBAT)

- Polibutileno Succinato (PBS)

- Polímero Biodegradable Híbrido

-

Por Tipo de Cultivo

- Frutas y Verduras

- Flores y Plantas Ornamentales

- Granos y Semillas Oleaginosas

- Otros Cultivos Especializados

-

Por Sistema de Cultivo

- Cultivo en Campo Abierto

- Invernadero / Túnel Alto

-

Por Grosor de Película

- ≤0,6 mil

- 0,7-1,0 mil

- Más de 1,0 mil (uso intensivo)

-

Por Canal de Ventas

- B2B (Distribuidores y Comerciantes Agrícolas)

- B2C (Directo al Agricultor y Comercio Electrónico)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Kenia

- Resto de África

-

Oriente Medio

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a agrónomos, distribuidores de insumos hortícolas, fabricantes de compuestos de polímeros y vendedores de equipos agrícolas de Asia-Pacífico, Europa y Norteamérica. Sus opiniones sobre la degradación en el campo, la aceptación de subvenciones y las primas de precios llenaron lagunas de datos y nos permitieron validar las tasas de adopción por superficie derivadas de fuentes secundarias.

Investigación documental

Nuestros analistas examinaron primero conjuntos de datos públicos como las estadísticas de producción de cultivos de la FAO, los indicadores agroambientales de Eurostat, los informes de superficie del Servicio Nacional de Estadísticas Agrícolas del USDA y los boletines de recuperación de películas de plástico del Ministerio de Agricultura chino. Los informes de las asociaciones comerciales European Bioplastics y Plasticulture Equipment & Supplies Dealers Association aclaran las tendencias de penetración de los polímeros. Los informes 10-K de las empresas y los informes de los inversores ayudaron a comparar los precios medios de venta, mientras que D&B Hoovers proporcionó datos financieros complementarios sobre los transformadores regionales. Esta lista es ilustrativa; muchas más fuentes abiertas y de suscripción informaron nuestra revisión de escritorio.

Dimensionamiento y previsión del mercado

Un modelo de superficie descendente comienza con las hectáreas de cultivos respetuosos con el acolchado y, a continuación, aplica la penetración de láminas biodegradables específica de cada región, derivada de reconstrucciones de datos comerciales, antes de multiplicarla por el grosor de la lámina muestreada y los ASP. Las encuestas a proveedores y los controles de los canales de distribución sirven de control cruzado ascendente. Las variables clave son: 1) superficie de cultivo protegida, 2) valor de la subvención por hectárea, 3) diferencia de precios frente a la película de polietileno, 4) vida media de la película en ciclos de cultivo y 5) demanda de productos frescos impulsada por la renta disponible. Una regresión multivariante relaciona estos factores con el consumo histórico; una superposición ARIMA proyecta las perturbaciones a corto plazo. Los datos ascendentes que faltan se ajustan con medias ponderadas de intervalos de entrevistas confirmadas.

Ciclo de validación y actualización de datos

Los resultados se contrastan con indicadores independientes, como los volúmenes de importación de polímeros y el gasto en insumos agrícolas. Los analistas de alto nivel revisan las anomalías, y la revisión por pares precede a la aprobación. Los informes se renuevan anualmente, con actualizaciones a mitad de ciclo si se producen cambios importantes en la política o los precios.

Por qué la línea de base de la película de mantillo biodegradable de Mordor es fiable

Las estimaciones publicadas suelen diferir porque cada empresa enmarca el mercado, el año base y las métricas de adopción de forma única.

Entre los principales factores de desviación se incluyen la inclusión divergente de hojas de papel compostables, el uso del peso de los envíos en lugar de las compras en las explotaciones y el muestreo en un solo país. Mordor informa del mercado en términos de valor a pie de explotación, aplica criterios uniformes de biodegradabilidad y actualiza su año base cada doce meses, lo que reduce los sesgos monetarios y de inflación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 65,06 millones de USD (2025) | Inteligencia de Mordor | - |

| 50,75 millones de dólares (2024) | Consultoría global A | Excluye la superficie de invernaderos y utiliza sólo el peso medio de la película |

| 68,0 millones de dólares (2024) | Diario profesional B | Cuenta sólo las películas de almidón, omite las mezclas PBAT |

| 82,82 millones de dólares (2024) | Consultoría regional C | Convierte los volúmenes a precios de catálogo sin ajustes por subvenciones |

La comparación muestra que el valor de mercado cambia en función del alcance, el precio y la cadencia de actualización.

Al alinearse con normas de degradación claramente establecidas, superficies trianguladas y tablas de precios actualizadas anualmente, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables verificables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de acolchado biodegradable?

El mercado se situó en USD 70,12 millones en 2026 y se proyecta que alcance USD 102,03 millones para 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico domina con el 41,02% de los ingresos en 2025 y muestra la CAGR más rápida del 11,98% hasta 2031.

¿Por qué las películas a base de almidón son tan prominentes?

Las materias primas de yuca y papa fácilmente disponibles, junto con el procesamiento maduro, ayudaron a los productos de almidón a asegurar el 46,88% de participación en 2025.

¿Cómo compensan las películas biodegradables los mayores precios de compra?

Eliminan la mano de obra de retirada de plásticos y las tarifas de vertedero, y en los sistemas de invernadero mejoran el rendimiento, optimizando la economía de toda la temporada.

¿Qué amenaza el crecimiento futuro?

Las brechas de costo con el polietileno, la degradación inconsistente en campo y las próximas regulaciones sobre microplásticos en mezclas de PBAT plantean desafíos notables.

¿Qué sistemas de cultivo ofrecen la mejor adaptación?

Los invernaderos y los túneles altos proporcionan entornos de degradación predecibles, impulsando una CAGR del 9,02% para la demanda de cultivo protegido.

Última actualización de la página el: