Tamaño y Cuota del Mercado de Construcción Modular en Europa

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Modular en Europa por Mordor Intelligence

El tamaño del Mercado de Construcción Modular en Europa en 2026 se estima en USD 20,29 mil millones, creciendo desde el valor de 2025 de USD 19,39 mil millones con proyecciones para 2031 que muestran USD 25,49 mil millones, creciendo a una CAGR del 4,63% durante 2026-2031. La construcción modular en Europa está ganando impulso debido a su capacidad para acelerar los calendarios de entrega y apoyar los programas de vivienda, con carteras de pedidos resilientes a pesar de una desaceleración en la producción general de la construcción. Los inversores consideran el sector como una oportunidad de crecimiento estructural, impulsando inversiones en capacidad de fábrica e innovación en diseño. Los fabricantes de tamaño mediano enfrentan presión para escalar rápidamente y competir con grandes titulares y actores de nicho. Si bien el acero domina el mercado actual, las oportunidades para los sistemas de hormigón e híbridos indican un futuro con soluciones de materiales diversas. Mercados clave como el Reino Unido, Alemania, los Países Nórdicos y los centros de Europa del Este se benefician de incentivos políticos, objetivos de sostenibilidad y escasez de mano de obra cualificada. El Reino Unido, con una cuota de mercado del 22% en 2024, está preparado para un mayor crecimiento con herramientas de permisos digitales y regulaciones de seguridad actualizadas. El cambio hacia edificios modulares permanentes en vivienda social y sanidad, junto con modelos de riesgo revisados por aseguradoras y prestamistas, está reduciendo los costes de financiación e impulsando las inversiones en la cadena de suministro hacia modelos verticalmente integrados para satisfacer la demanda multinacional.

Conclusiones Clave del Informe

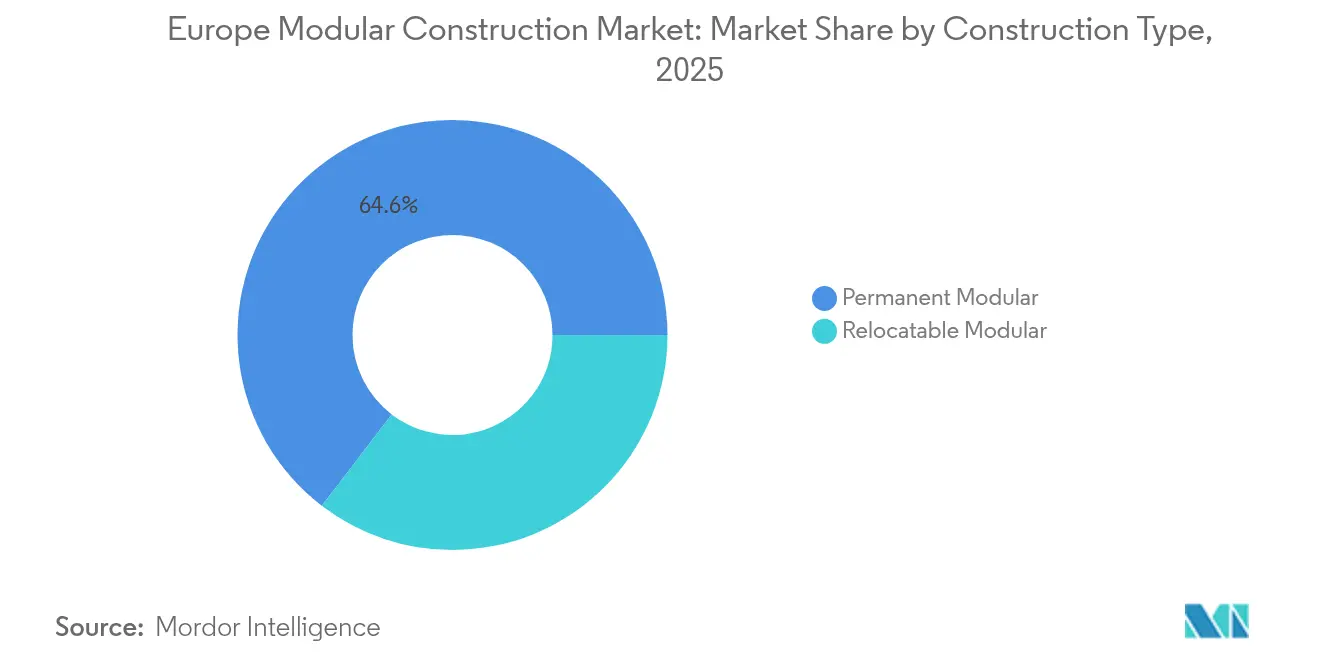

- Por tipo de construcción, el modular permanente lideró con el 64,60% de la cuota del mercado de construcción modular europeo en 2025, y es el tipo de más rápido crecimiento con una CAGR del 5,17% hasta 2031.

- Por material, el acero mantuvo el 47,70% de la cuota del mercado de construcción modular europeo en 2025, y se proyecta que se expanda a una CAGR del 5,54% hasta 2031.

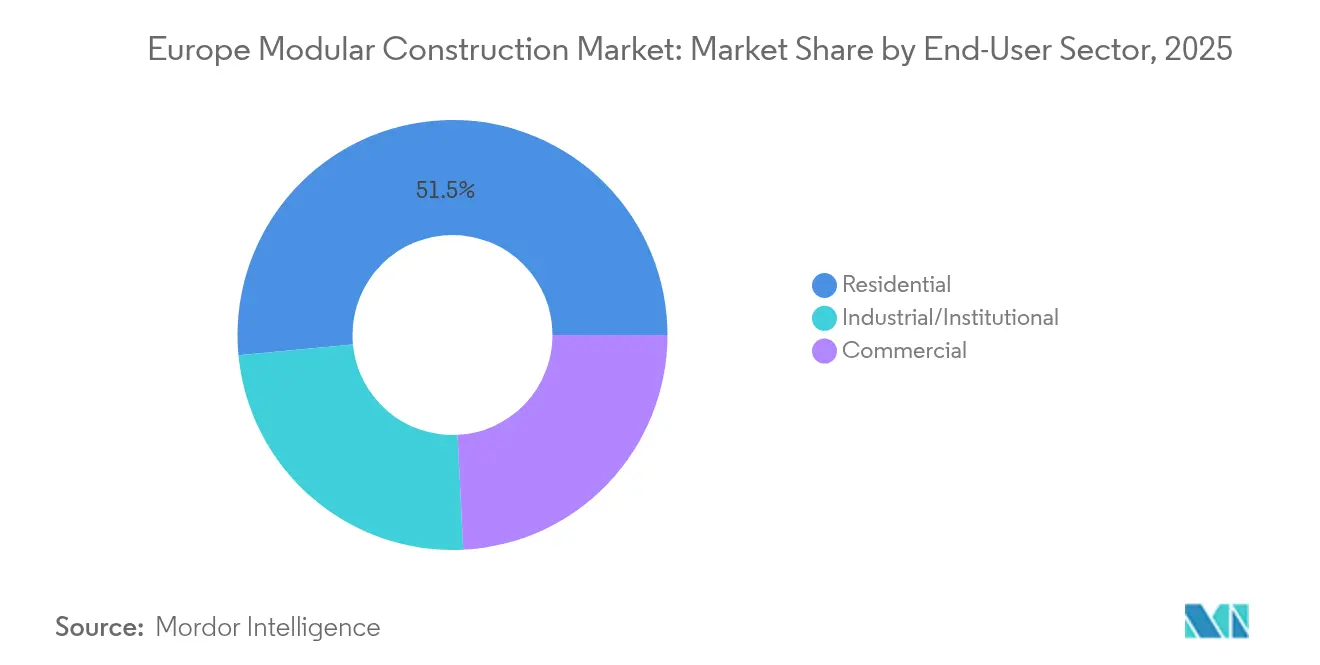

- Por sector de usuario final, el residencial representó el 51,50% del tamaño del mercado de construcción modular europeo en 2025; el Industrial/Institucional avanza a una CAGR del 5,38% hasta 2031.

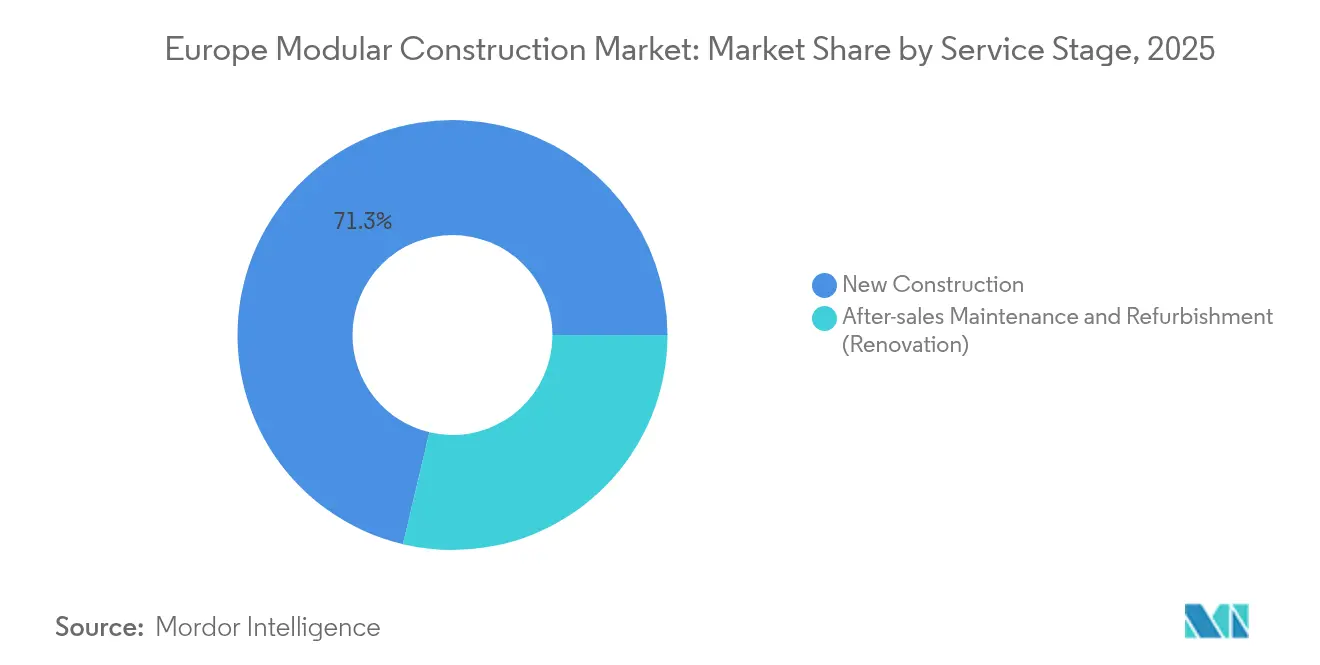

- Por etapa de servicio, la nueva construcción lideró con el 71,30% de la cuota del mercado de construcción modular europeo en 2025; el mantenimiento posventa se proyecta que se expanda a una CAGR del 5,27% hasta 2031.

- Por región, el Reino Unido capturó el 21,80% de la cuota del mercado de construcción modular europeo en 2025 y está destinado a crecer a la CAGR regional más alta del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Modular en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Iniciativas Gubernamentales de Apoyo a la Construcción Modular | +1.20% | Reino Unido, Alemania, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Estructuras Temporales/Portátiles | +0.80% | Paneuropeo, más fuerte en el Reino Unido | Corto plazo (≤ 2 años) |

| Reducción Significativa de los Plazos de Ejecución de Proyectos | +1.00% | Paneuropeo | Corto plazo (≤ 2 años) |

| Soluciones de Mano de Obra Fuera de Obra que Compensan el Envejecimiento de la Fuerza Laboral en Europa | +0.70% | Alemania, Reino Unido, Países Nórdicos | Mediano plazo (2-4 años) |

| Enfoque en la Sostenibilidad y la Reducción de las Emisiones de Carbono | +1.10% | Paneuropeo, más fuerte en los Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales de Apoyo a la Construcción Modular

El apoyo político se está convirtiendo de manera constante en contratos reales en los mercados principales. La consulta sobre el Estándar de Viviendas Futuras del Reino Unido, completada en 2024, establece umbrales de rendimiento energético que los sistemas modulares cumplen con menor coste, e incentivan a los promotores a especificar soluciones fuera de obra. El programa alemán de nueva construcción climáticamente favorable de KfW canaliza préstamos subsidiados por el Estado hacia unidades de bajo carbono, favoreciendo indirectamente la precisión de fábrica que reduce el puente térmico. Una inferencia clara aquí es que los gobiernos están vinculando el apoyo financiero a resultados ambientales medibles, recompensando así a los fabricantes capaces de documentar los ahorros de carbono.

Aumento de la Demanda de Estructuras Temporales/Portátiles

Las empresas ahora consideran los módulos reubicables como activos estratégicos que resuelven la volatilidad del espacio sin comprometer pasivos de arrendamiento a largo plazo. Las flotas de alquiler para usos educativos, sanitarios e industriales ligeros se están redistribuyendo con mayor frecuencia, lo que indica que la propuesta de valor ha pasado del ahorro de costes a la agilidad operativa. Proveedores como Algeco han ampliado los límites de altura del producto a cuatro plantas, lo que significa que se puede atender a un conjunto más amplio de aplicaciones sin ingeniería a medida. La conclusión es que tasas de utilización más altas mejoran silenciosamente los rendimientos de capital en el mercado de Construcción Modular en Europa.

Reducción Significativa de los Plazos de Ejecución de Proyectos

La fabricación en fábrica puede comprimir los calendarios generales hasta a la mitad, y los promotores están convirtiendo el tiempo ahorrado en un reconocimiento de ingresos más temprano o en menores gastos de financiación provisional. Los hospitales encargados durante la pandemia demostraron que el espacio de planta terminado podía entregarse semanas antes que las construcciones de ladrillo y mortero, validando el enfoque modular para infraestructuras críticas. Esa experiencia ha alterado las listas de verificación de adquisiciones, con la velocidad ahora ponderada tan fuertemente como el precio y la estética. Una inferencia emergente es que los plazos acelerados aumentan indirectamente la capacidad de volumen de construcción para los contratistas sobrecargados.

Enfoque en la Sostenibilidad y la Reducción de las Emisiones de Carbono

La precisión de fábrica reduce los residuos a porcentajes de un solo dígito, y la optimización de materiales reduce el carbono incorporado en relación con las construcciones convencionales. Los ensayos de acero libre de combustibles fósiles, como el edificio conceptual SSAB-Parmaco previsto para 2025[1]SSAB AB, "SSAB y Parmaco se unen para construir el primer edificio conceptual de acero libre de combustibles fósiles del mundo," ssab.com , ilustran cómo la construcción modular puede alinearse con los compromisos corporativos de cero emisiones netas. Mientras tanto, los datos del ciclo de vida indican que las viviendas modulares pueden costar notablemente menos en calefacción, amplificando su atractivo en una Europa sensible a los precios de la energía. La implicación es que las credenciales de sostenibilidad se están convirtiendo en un diferenciador decisivo para ganar licitaciones del sector público.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Certificación Fragmentada a Nivel Nacional (BBA, Avis Technique, ETA) que Ralentiza el Suministro Transfronterizo | -1.00% | Paneuropeo, más agudo en las fronteras | Mediano plazo (2-4 años) |

| Alta Inversión Inicial | -0.90% | Paneuropeo | Corto plazo (≤ 2 años) |

| Limitaciones de Diseño | -0.60% | Paneuropeo, menor en los Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Certificación Fragmentada a Nivel Nacional que Ralentiza el Suministro Transfronterizo

Las diferentes aprobaciones nacionales —BBA en el Reino Unido, Avis Technique en Francia y ETA para productos no estándar— obligan a los proveedores a navegar por múltiples regímenes de ensayo, añadiendo tiempo y coste. Los servicios de doble marcado CE y UKCA ofrecidos por organizaciones como Bureau Veritas[2]Bureau Veritas, "Bureau Veritas y la Junta Británica de Homologación se asocian para proporcionar a la industria de productos de construcción el doble marcado," group.bureauveritas.com mitigan el problema, pero aún requieren documentación duplicada. Las empresas más pequeñas a menudo se limitan a los mercados nacionales, lo que involuntariamente limita las economías de escala en toda Europa. Una inferencia inmediata es que las empresas que dominan la complejidad regulatoria obtienen una ventaja competitiva en las oportunidades de exportación.

Limitaciones de Diseño

Las percepciones históricas de las unidades modulares "cuadradas" persisten, aunque proyectos galardonados como el Pabellón de Estudio reconfigurado en Braunschweig muestran cómo las retículas flexibles pueden desbloquear la creatividad arquitectónica. Los avances en tecnología de conexión permiten mayores luces y variados tratamientos de fachada, erosionando la brecha visual entre las opciones modulares y las construidas in situ. Los clientes están comenzando a comprender que la estandarización se encuentra principalmente en los marcos estructurales ocultos, no en la apariencia exterior. Por tanto, la libertad de diseño se está expandiendo en paralelo con los refinamientos técnicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Construcción: Las Soluciones Permanentes Ganan Impulso

Los edificios modulares permanentes representan el 64,60% del tamaño del mercado de Construcción Modular en Europa en 2025 y se proyecta que se expandan a una CAGR del 5,17% hasta 2031, superando la media del sector. La demanda proviene de la creciente convicción de que las viviendas, escuelas y clínicas construidas en fábrica ofrecen un rendimiento duradero igual al de las estructuras tradicionales. Los promotores reconocen que las valoraciones bancarias aceptan cada vez más los módulos permanentes a plena paridad con la mampostería, lo que elimina una barrera histórica de financiación. El ascenso del segmento implica que las fábricas necesitarán pasar de ciclos de producción cortos a una fabricación de flujo continuo para satisfacer las expectativas de volumen.

Una observación relacionada es que la innovación de productos se centra en marcos híbridos de acero y madera que combinan resistencia con un menor carbono incorporado, lo que indica paletas de materiales más diversas en el futuro. A medida que los ayuntamientos y las asociaciones de vivienda persiguen objetivos de eficiencia energética, las soluciones modulares permanentes se convierten en la opción predeterminada para lograr envolventes térmicas ajustadas dentro de los límites de costes. La inferencia es que los planificadores pueden pronto hacer referencia directa a las tipologías volumétricas en la normativa de zonificación, generalizando aún más el enfoque.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Material: El Acero Lidera la Innovación y el Crecimiento

Los módulos de acero mantienen el 47,70% de la cuota del mercado de Construcción Modular en Europa en 2025 y demuestran la expansión más rápida con una CAGR del 5,54% hasta 2031. Las superiores relaciones resistencia-peso permiten interiores más amplios sin columnas, apoyando oficinas de planta abierta y módulos sanitarios adaptables. El pionero acero libre de combustibles fósiles mencionado anteriormente sugiere que las emisiones asociadas a los marcos de acero podrían reducirse significativamente, mejorando la narrativa de sostenibilidad del material. Una inferencia inmediata es que los fabricantes capaces de asegurar palanquillas de acero de bajo carbono a tiempo obtendrán el estatus de proveedor preferido en los proyectos verdes.

El hormigón sigue siendo un competidor esencial para las torres modulares de gran altura donde la masa favorece el rendimiento acústico y contra incendios, mientras que las innovaciones en las mezclas de ligantes activados por álcalis apuntan hacia vías de menor CO₂. Los elementos de material plástico-compuesto, aunque representan la menor porción, se reservan para casos de uso de nicho en entornos propensos a la corrosión, como los centros de datos costeros. En conjunto, esta diversidad de materiales reduce el riesgo de suministro y permite a los arquitectos adaptar las especificaciones a las limitaciones del emplazamiento, insinuando una mayor flexibilidad de diseño en toda la industria.

Sector de Usuario Final: La Dominancia Residencial Se Encuentra con el Crecimiento Industrial

Las aplicaciones residenciales representan el 51,50% del tamaño del mercado de Construcción Modular en Europa en 2025, alimentadas por agudos déficits de vivienda y ambiciosos objetivos de construcción en el Reino Unido y otros estados. Los sistemas modulares ofrecen plantas repetibles que satisfacen los criterios de vivienda asequible al tiempo que comprimen los ciclos de entrega, liberando así capacidad para proyectos adicionales. Una inferencia sutil es que los constructores de viviendas en volumen están formando alianzas con fábricas de módulos para reservar plazas y garantizar el flujo del proceso productivo, en un reflejo de la logística de producción justo a tiempo del sector automovilístico.

El subsector industrial/institucional, aunque más pequeño hoy en día, se proyecta que crezca a una CAGR del 5,38% hasta 2031, impulsado por la expansión sanitaria y las plantas de fabricación avanzada que valoran la previsibilidad. Las salas blancas de biofarmacia y las gigafábricas de baterías están eligiendo ensamblajes de subfabricación modulares para cumplir con plazos de puesta en marcha agresivos, convirtiendo lo que era una solución de nicho en una opción estratégica predeterminada. En la práctica, esta diversificación reduce la dependencia de los ciclos residenciales y suaviza la volatilidad de los ingresos para los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Etapa de Servicio: La Nueva Construcción Domina Mientras la Reforma se Acelera

Las nuevas construcciones representan el 71,30% de la cuota del mercado de Construcción Modular en Europa en 2025, aunque los servicios de reforma se aceleran a una CAGR del 5,27% que supera ligeramente el crecimiento de las nuevas construcciones. El patrimonio inmobiliario del sector público envejecido es adecuado para el revestimiento modular exterior y las extensiones volumétricas que minimizan la perturbación de las operaciones diarias. Los gemelos digitales de diseño permiten levantamientos precisos del estado real, lo que permite a los instaladores prefabricar unidades de rehabilitación que se acoplan a las fachadas con mínimas tolerancias. Los proyectos de reforma proporcionan carga de trabajo anticíclica cuando se detienen los nuevos desarrollos.

Los paquetes de mantenimiento posventa ahora integran paneles de control de energía basados en IoT, convirtiendo a los proveedores de módulos en socios de servicio a largo plazo en lugar de contratistas puntuales. Ejemplos como la plataforma PHOENIX que logra ahorros de energía de dos dígitos porcentuales destacan el valor de la optimización basada en datos. A medida que las reducciones de gastos operativos cobran mayor importancia para los propietarios de inmuebles, los contratos de mantenimiento podrían evolucionar hacia ingresos por suscripción para las empresas modulares, suavizando el flujo de caja y mejorando el atractivo para los inversores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido representa el 21,80% de la cuota del mercado de Construcción Modular en Europa en 2025 y se prevé que avance a una CAGR del 7,12% hasta 2031, muy por encima de la tasa de crecimiento continental. La demanda está impulsada por necesidades agudas de vivienda y un entorno regulatorio proactivo que recompensa las soluciones prefabricadas energéticamente eficientes. Los fracasos de alto perfil de algunas empresas emergentes han agudizado el enfoque de los inversores en la solidez de la capitalización, lo que significa que las futuras adiciones de capacidad pueden provenir de empresas conjuntas entre contratistas establecidos y fondos de capital privado. En consecuencia, el conjunto competitivo se está consolidando incluso cuando la demanda aumenta, señalando una fase de mercado en maduración.

Alemania, apoyada por subsidios para viviendas climáticamente favorables, mantiene una cuota significativa canalizando financiación asequible hacia construcciones que cumplen la normativa. Los clientes industriales aprecian la cultura de fabricación de precisión alemana, que se alinea naturalmente con la disciplina de proceso de la construcción fuera de obra. Mientras tanto, las regulaciones energéticas más estrictas impulsan el interés en envolventes modulares herméticas que pueden alcanzar los estándares de casa pasiva sin necesidad de una amplia reconfiguración in situ. La inferencia es que la adopción alemana crecerá más rápidamente en las regiones donde los clústeres de fábricas se superponen con las cadenas de suministro de automoción y maquinaria, aprovechando las redes logísticas compartidas.

Francia, los Países Nórdicos, Italia, España y Europa del Este componen el resto, cada uno con características distintivas. Los países nórdicos se benefician de los largos déficits de luz diurna invernal que hacen más atractiva la fabricación fuera de obra bajo techo, mientras que las plantas polacas aprovechan los menores costes laborales para exportar marcos volumétricos hacia el oeste. La certificación fragmentada sigue complicando los flujos de módulos transfronterizos, pero las rutas ETA voluntarias proporcionan un alivio parcial para los productos no estándar. En conjunto, la diversidad regional amortigua a la industria general de Construcción Modular en Europa frente a las recesiones localizadas, distribuyendo el riesgo para los operadores multinacionales.

Panorama Competitivo

La industria sigue siendo fragmentada, aunque un cambio hacia la escala es visible a medida que los grupos más grandes integran las funciones de diseño, fabricación e instalación. Los contratistas tradicionales como Skanska y Bouygues Construction han invertido en fábricas dedicadas o han adquirido especialistas, lo que les permite ofrecer paquetes modulares integrales junto con servicios convencionales. Los actores más pequeños especializados contrarrestan centrándose en la velocidad, la personalización o los segmentos de nicho como los módulos sanitarios. Una inferencia práctica es que los modelos de asociación híbrida persistirán, donde los contratistas generales subcontratan la fabricación volumétrica mientras retienen la gestión in situ.

La solidez financiera ha emergido como un diferenciador crítico a raíz de las insolvencias. Los actores diversificados como Algeco, respaldado por la base de activos paneuropea de Modulaire Group, pueden pivotar las unidades entre alquiler y venta según las condiciones del mercado. Las asociaciones tecnológicas representan la próxima frontera competitiva. Pocos fabricantes han integrado completamente los gemelos digitales o la monitorización de rendimiento IoT en sus ofertas estándar, creando una oportunidad de espacio en blanco. Los primeros adoptantes del análisis de datos pueden capturar ingresos de servicios tras la entrega, convirtiendo los edificios en activos conectados. Los proveedores que dominen esta capacidad obtendrán negocios recurrentes a medida que los gestores de instalaciones prioricen la eficiencia operativa a lo largo del ciclo de vida del activo.

Líderes de la Industria de Construcción Modular en Europa

Modulaire Group

Bouygues Construction

Laing O'Rourke

Portakabin Ltd

Skanska

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Skanska vendió su fábrica de viviendas modulares BoKlok Byggsystem en Gullringen, Suecia, a Surewood Housing por 100 millones de SEK. La desinversión permite a Skanska redistribuir capital en el desarrollo de productos de bajo carbono.

- Julio de 2024: La fábrica de Laing O'Rourke en el Puerto de Bristol ha comenzado a producir grandes jaulas de armadura de acero, que desempeñan un papel fundamental en el refuerzo del hormigón. Se prevé que este avance impulse el crecimiento en el mercado de construcción modular europeo al mejorar la durabilidad y fiabilidad de los materiales de construcción prefabricados.

Alcance del Informe del Mercado de Construcción Modular en Europa

La construcción modular es una técnica de construcción que implica la prefabricación de paneles 2D o estructuras volumétricas 3D en fábricas fuera de obra y el transporte a los emplazamientos de construcción para su montaje. Este proceso tiene el potencial de ser superior a la construcción tradicional tanto en términos de tiempo como de coste. El mercado de construcción modular en Europa está segmentado por tipo, material, usuario final y geografía. Por tipo, el mercado se segmenta en permanente y reubicable. Por material, el mercado se segmenta en acero, hormigón, madera y plástico. Por usuario final, el mercado se segmenta en comercial, industrial/institucional y residencial. El informe cubre tamaños de mercado y previsiones para cuatro países principales de la región. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base de los ingresos (en millones de USD).

| Modular Permanente |

| Modular Reubicable |

| Acero |

| Hormigón |

| Madera |

| Plástico |

| Residencial |

| Comercial |

| Industrial/Institucional |

| Nueva Construcción |

| Mantenimiento Posventa y Reforma (Renovación) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| Países Nórdicos |

| España |

| Resto de Europa |

| Por Tipo de Construcción | Modular Permanente |

| Modular Reubicable | |

| Por Material | Acero |

| Hormigón | |

| Madera | |

| Plástico | |

| Por Sector de Usuario Final | Residencial |

| Comercial | |

| Industrial/Institucional | |

| Por Etapa de Servicio | Nueva Construcción |

| Mantenimiento Posventa y Reforma (Renovación) | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Construcción Modular en Europa?

El mercado está valorado en USD 20,29 mil millones en 2026.

¿A qué velocidad se prevé que crezca el mercado de Construcción Modular en Europa?

Se proyecta que registre una CAGR del 4,63% entre 2026 y 2031.

¿Qué país tiene la mayor cuota de mercado en Europa?

El Reino Unido lidera con aproximadamente el 21,80% de cuota en 2025.

¿Por qué el acero es el material dominante en la construcción modular europea?

El acero ofrece altas relaciones resistencia-peso y ahora se beneficia de las vías emergentes de producción libre de combustibles fósiles.

¿Qué impulsa la demanda de módulos de reforma?

Los propietarios de edificios buscan mejoras energéticas y una perturbación mínima, lo que hace atractivos el revestimiento exterior y las extensiones fabricados en fábrica.

Última actualización de la página el: