Tamaño y Participación del Mercado Europeo de Sistemas de Eje Eléctrico sin Imanes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

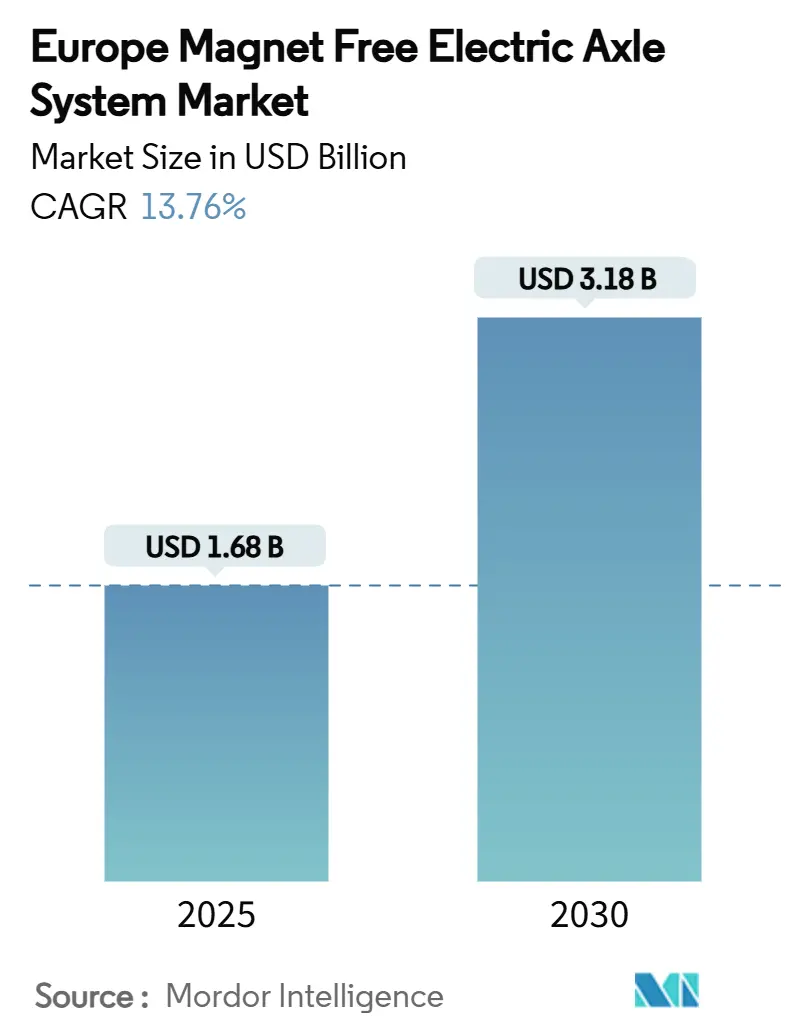

| Tamaño del Mercado (2025) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sistemas de Eje Eléctrico sin Imanes por Mordor Intelligence

El tamaño del mercado europeo de Sistemas de Eje Eléctrico sin Imanes se situó en USD 1.680 millones en 2025 y se proyecta que alcance los USD 3.180 millones en 2030, lo que se traduce en una CAGR del 13,76% durante el período de pronóstico. La demanda aumenta a medida que los fabricantes de automóviles buscan seguridad en la cadena de suministro frente al riesgo de las tierras raras, aprovechan las arquitecturas de carburo de silicio (SiC) de 800 V y cumplen con los límites de CO₂ de la Unión Europea posteriores a 2025. Los ejes eléctricos integrados reducen el peso y el espacio, mientras que los inversores de SiC de alta tensión reducen las brechas de eficiencia con los accionamientos de imanes permanentes. El despliegue de carga rápida en España, las inversiones en semiconductores de Alemania y las zonas de cero emisiones a nivel municipal amplifican la adopción tanto en flotas de pasajeros como comerciales. La intensidad competitiva aumenta a medida que los actores establecidos y las empresas emergentes compiten por patentar avances en gestión térmica que impulsan las densidades de potencia de los rotores bobinados hacia los 30 kW/kg.

Conclusiones Clave del Informe

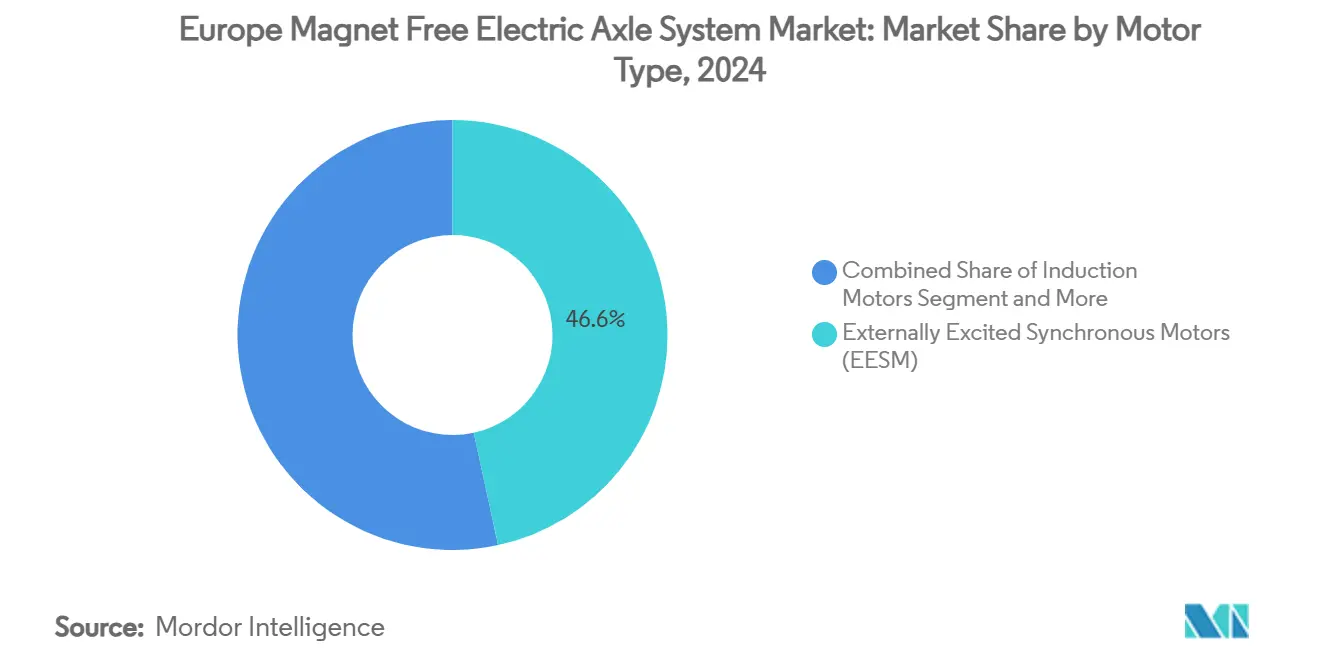

- Por tipo de motor, los motores síncronos de excitación externa representaron el 46,56% de la participación del mercado europeo de Sistemas de Eje Eléctrico sin Imanes en 2024, mientras que los motores de reluctancia conmutada registraron la CAGR más rápida del 18,42% hasta 2030.

- Por tipo de tracción, el sistema totalmente eléctrico capturó el 63,28% del tamaño del mercado europeo de Sistemas de Eje Eléctrico sin Imanes en 2024 y avanza a una CAGR del 24,07% hasta 2030.

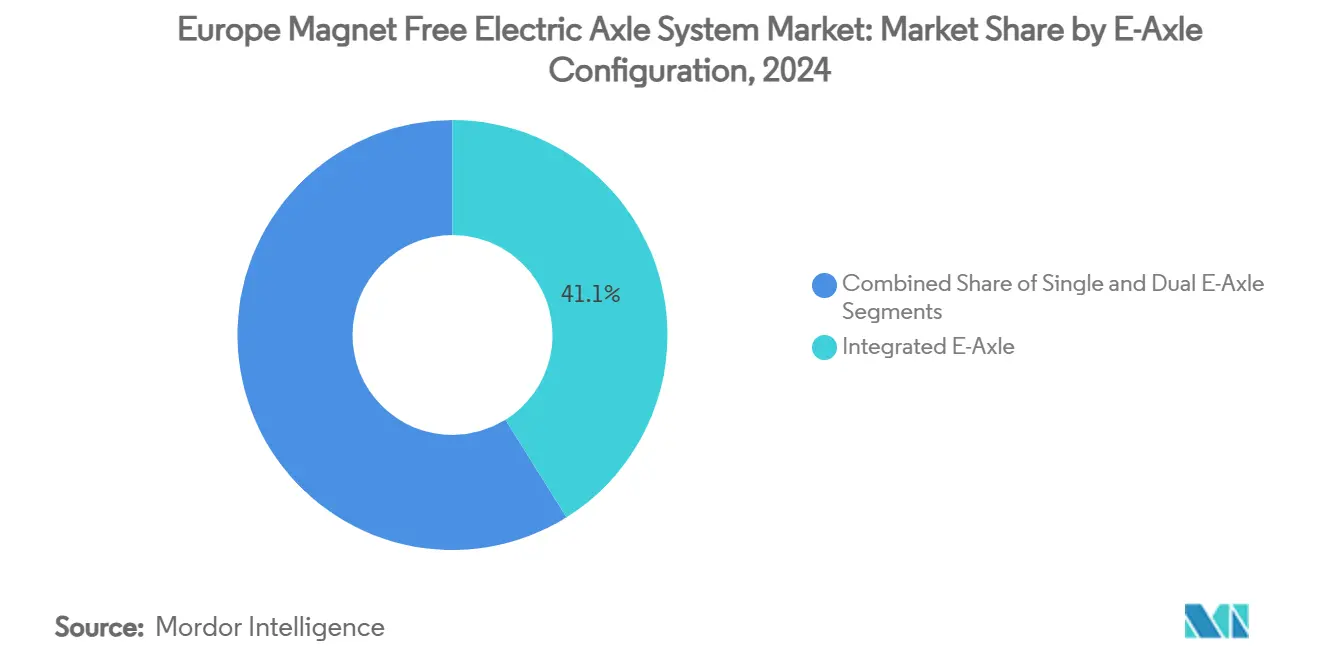

- Por configuración de eje eléctrico, los diseños integrados representaron el 41,13% de los ingresos de 2024, mientras se expandían a una CAGR del 19,54% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 57,21% en 2024, mientras que los autobuses y autocares registraron la CAGR más alta del 17,03% entre 2025 y 2030.

- Por geografía, Alemania concentró el 32,47% de las ventas de 2024; España registró la CAGR más rápida del 15,19% impulsada por la extensión del programa MOVES III de EUR 400 millones.

Tendencias e Información del Mercado Europeo de Sistemas de Eje Eléctrico sin Imanes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de CO₂ más Estrictos de la UE | +3.2% | UE-27 con mayor impacto en Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Cambio de Estrategia de los Fabricantes de Equipos Originales | +2.8% | Global con enfoque principal en Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Paridad de Costos de Baterías | +2.1% | UE-27 con adopción temprana en países nórdicos y Países Bajos | Corto plazo (≤ 2 años) |

| Ventaja del Costo Total de Propiedad para Flotas | +1.9% | Alemania, Reino Unido, España con concentración de vehículos comerciales | Mediano plazo (2-4 años) |

| Inversores de SiC de Alta Tensión | +1.7% | Alemania, Francia, Italia con base de fabricación de semiconductores | Mediano plazo (2-4 años) |

| Innovaciones de Propiedad Intelectual Conjunta | +1.5% | Alemania, Francia con clústeres de I+D automotriz | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Reducción de CO₂ Impulsados por Vehículos Eléctricos en la UE-27 se Endurecen tras 2025

Las crecientes regulaciones de emisiones de la Unión Europea crean un punto de inflexión para la adopción de ejes eléctricos sin imanes, ya que los fabricantes de automóviles enfrentan penalizaciones de EUR 95 por gramo de CO₂ por encima de los objetivos de 2025. El mandato del marco regulatorio de reducción de emisiones del 55% para 2030 obliga a los fabricantes a priorizar tecnologías de propulsión resilientes en la cadena de suministro sobre los sistemas de imanes permanentes optimizados para el rendimiento. Los mandatos de electrificación de flotas en las principales ciudades europeas aceleran la adopción de vehículos comerciales, con la expansión de la Zona de Ultra Bajas Emisiones de Londres impulsando un crecimiento del 35% en los registros de vehículos comerciales eléctricos durante 2024. El efecto en cascada regulatorio se extiende más allá de los vehículos de pasajeros. Los propuestos estándares Euro VII de la UE apuntan a los vehículos de carga pesada, creando demanda derivada de ejes eléctricos sin imanes en autobuses y camiones donde la seguridad de la cadena de suministro supera las ganancias marginales de eficiencia.

Cambio de los Fabricantes de Equipos Originales hacia Motores sin Tierras Raras para Reducir el Riesgo en la Cadena de Suministro de China

El control del 60% de China sobre la capacidad mundial de procesamiento de tierras raras impulsa a los fabricantes de automóviles europeos hacia arquitecturas de motores sin imanes a medida que las tensiones geopolíticas intensifican las vulnerabilidades de la cadena de suministro. Renault Group, Valeo y Valeo Siemens eAutomotive formaron una alianza estratégica mediante un memorando de entendimiento para diseñar, desarrollar y fabricar un nuevo motor eléctrico automotriz en Francia. El motor funcionará sin materiales de tierras raras. La colaboración tiene como objetivo iniciar la producción en masa de un motor eléctrico de 200 kW en 2027, marcando la primera iniciativa de este tipo en la industria automotriz[1]"Renault Group, Valeo y Valeo Siemens eAutomotive unen fuerzas para desarrollar y fabricar un motor eléctrico automotriz de nueva generación en Francia,"renaultgroup.com.. El anuncio de BMW de sistemas de accionamiento basados en SiC de 800 V para su plataforma Neue Klasse ejemplifica esta transición, enfatizando la resiliencia de la cadena de suministro sobre la densidad de potencia máxima[2]"BMW revela un revolucionario concepto de accionamiento eléctrico con tecnología de 800 V para el Neue Klasse," press.bmwgroup.com..

La Paridad de Costos de Baterías Acelera la Demanda de Ejes Eléctricos Totalmente Eléctricos

Los precios de las baterías disminuyeron en 2023 tras un aumento significativo en 2022. Según un estudio, los precios de los paquetes de baterías de iones de litio disminuyeron un 14% hasta alcanzar los 139 USD/kWh, el nivel más bajo registrado. Esta convergencia de costos permite a los fabricantes de automóviles optimizar la eficiencia de fabricación en lugar de comprometer la economía de combustible, con el EDU 2.0 de Mercedes-Benz logrando una eficiencia del 93% de batería a rueda mediante una gestión térmica integrada[3]"El Siguiente Nivel de Eficiencia se Hace Realidad," media.mbusa.com.. El cambio económico beneficia especialmente a los operadores de vehículos comerciales, donde los modelos de costo total de propiedad favorecen los ejes eléctricos integrados sobre las configuraciones de doble motor. La expansión de la infraestructura de carga europea respalda esta transición, con España reportando un crecimiento significativo en los puntos de carga rápida durante 2024, reduciendo la ansiedad por la autonomía que anteriormente justificaba los sistemas híbridos. Los operadores de flotas reconocen cada vez más que las configuraciones totalmente eléctricas eliminan la complejidad de mantenimiento asociada con los componentes de motores de combustión interna, al tiempo que proporcionan características de par superiores para aplicaciones de entrega urbana.

Los Modelos de Costo Total de Propiedad de los Operadores de Flotas Favorecen los Ejes Eléctricos Integrados

La adopción por parte de los operadores de flotas comerciales de análisis sofisticados de costo total de propiedad revela las ventajas de costo operativo de los sistemas de eje eléctrico integrado sobre las configuraciones de motor distribuido. Los beneficios económicos provienen de la reducción de la complejidad del cableado, la gestión térmica simplificada y los requisitos de mantenimiento consolidados que benefician especialmente a los vehículos comerciales de alta utilización. Las empresas de logística europeas reportan reducciones en los costos de mantenimiento de EUR 0,08 por kilómetro para los sistemas de eje eléctrico integrado en comparación con las configuraciones de doble motor, con el módulo de gestión térmica integrada de Hyundai WIA demostrando menos componentes que las arquitecturas tradicionales. La ventaja del costo total de propiedad se amplifica en las aplicaciones de entrega urbana donde los patrones de conducción de arranque y parada estresan los sistemas distribuidos más severamente que las configuraciones integradas. La electrificación de flotas se acelera a medida que los operadores reconocen que los ejes eléctricos integrados permiten la estandarización de plataformas de vehículos en diferentes requisitos de carga útil, reduciendo la complejidad del inventario y los costos de capacitación de conductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Precio del Cobre del Estátor Infla el Costo de la Lista de Materiales | -1.8% | Global con concentración de fabricación en Alemania, Italia | Corto plazo (≤ 2 años) |

| Experiencia de Campo Limitada con el Ruido, Vibración y Aspereza Acústica de los Motores de Reluctancia Conmutada en Autobuses Europeos | -1.2% | Alemania, Reino Unido, Países Bajos con flotas de autobuses establecidas | Mediano plazo (2-4 años) |

| Brecha de Estándares para la Longevidad del Aislamiento del Rotor de los Motores Síncronos de Excitación Externa | -0.9% | UE-27 con enfoque regulatorio en Alemania, Francia | Largo plazo (≥ 4 años) |

| Escasez de Capacidad de Estampado de Laminaciones a Escala de la UE | -0.7% | Alemania, Italia, Francia con base de fabricación automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Cobre del Estátor Infla el Costo de la Lista de Materiales

La volatilidad del precio del cobre que alcanzó los USD 5,20 por libra en mayo de 2024 crea una presión significativa en la lista de materiales para los motores sin imanes que utilizan 3 veces más cobre que las alternativas de imanes permanentes. El aumento del precio de la materia prima incrementa los costos de fabricación para aplicaciones de cable de construcción, con impactos similares esperados en los devanados de motores, que representan una parte considerable del costo total del sistema de eje eléctrico. Los fabricantes de automóviles europeos enfrentan una exposición particular, ya que los vehículos eléctricos requieren un 70% más de cobre que los motores de combustión interna, con una demanda proyectada para aumentar un 70% para 2050. La volatilidad de los costos afecta desproporcionadamente a los motores de reluctancia conmutada, donde las reducciones de costos de imanes permanentes no pueden compensar los devanados de estátor intensivos en cobre. Las estrategias de cobertura de la cadena de suministro se vuelven críticas a medida que los fabricantes de automóviles equilibran los costos de inventario frente a la volatilidad de los precios, con algunos fabricantes explorando alternativas de conductores de aluminio a pesar de los compromisos de rendimiento.

Experiencia de Campo Limitada con el Ruido, Vibración y Aspereza Acústica de los Motores de Reluctancia Conmutada en Autobuses Europeos

El rizado de par inherente y la firma acústica de los motores de reluctancia conmutada crean barreras de adopción en las aplicaciones de vehículos comerciales europeos donde las regulaciones de ruido y los estándares de confort de los pasajeros superan los puntos de referencia globales. El notable potencial de crecimiento de la tecnología enfrenta vientos en contra derivados de la validación de campo limitada en las flotas de autobuses europeos, donde el rendimiento acústico impacta directamente en el cumplimiento normativo y la aceptación de los operadores. Las soluciones técnicas, incluidos los algoritmos de control avanzados y las modificaciones estructurales, muestran promesas, con investigaciones que demuestran una reducción de ruido de 15-20 dB mediante patrones de conmutación optimizados. Sin embargo, los operadores de flotas siguen siendo cautelosos respecto a la implementación a gran escala sin una validación de campo exhaustiva, particularmente en entornos urbanos donde las ordenanzas de ruido restringen la operación de vehículos comerciales. El desafío acústico resulta más agudo en las aplicaciones de carga nocturna donde el ruido del motor de reluctancia conmutada puede violar los límites de sonido de las zonas residenciales, requiriendo blindaje acústico adicional que aumenta el costo y la complejidad del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio de los Motores Síncronos de Excitación Externa Enfrenta la Disrupción de los Motores de Reluctancia Conmutada

Los motores síncronos de excitación externa capturaron el 46,56% del mercado en 2024, aprovechando la experiencia establecida de los proveedores automotrices y las soluciones de gestión térmica probadas. Sin embargo, los motores de reluctancia conmutada emergieron como el segmento de más rápido crecimiento con una CAGR del 18,42% hasta 2030, impulsados por su independencia de las tierras raras y los requisitos de fabricación simplificados. Los motores de inducción mantienen una adopción estable en aplicaciones sensibles al costo, mientras que los motores de imanes permanentes enfrentan una disminución de la participación de mercado a medida que los fabricantes de automóviles priorizan la resiliencia de la cadena de suministro sobre la eficiencia máxima.

El panorama del tipo de motor refleja el giro estratégico de los fabricantes de automóviles europeos hacia la independencia de la cadena de suministro, con la tecnología I2SM (Motor Síncrono de Imán Interior Permanente) de ZF ganando el Premio a la Innovación CLEPA en diciembre de 2024 por lograr un rendimiento a nivel de imán permanente sin materiales de tierras raras. La finalización del desarrollo del Alumotor por parte de Ricardo en abril de 2025 demuestra la viabilidad de las arquitecturas de motores sin tierras raras y sin cobre, aunque la viabilidad comercial sigue siendo limitada a aplicaciones de nicho. La evolución del segmento se acelera a través de programas de desarrollo conjunto, con la tecnología iBEE de Valeo y MAHLE apuntando a una potencia de 200 kW para 2027 mientras elimina las dependencias de imanes permanentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: Los Sistemas Totalmente Eléctricos Dominan el Crecimiento

La paridad de costos de las baterías remodela fundamentalmente las preferencias por tipo de tracción, con los sistemas totalmente eléctricos concentrando el 63,28% de la participación de mercado en 2024 mientras logran simultáneamente la tasa de crecimiento más alta del 24,07% de CAGR hasta 2030. Este doble liderazgo refleja el reconocimiento de los operadores de flotas de que los trenes de potencia simplificados reducen la complejidad de mantenimiento y el costo total de propiedad en comparación con las configuraciones híbridas. Los sistemas de tracción híbrida enfrentan una relevancia decreciente a medida que las mejoras en la densidad de energía de las baterías eliminan la ansiedad por la autonomía, mientras que las configuraciones híbridas enchufables ocupan un terreno intermedio cada vez más reducido entre la electrificación total y los motores de combustión interna.

La convergencia del tipo de tracción hacia los sistemas totalmente eléctricos gana impulso a través de las inversiones en infraestructura, con la expansión del 60,86% de la red de carga rápida de España en 2024 reduciendo la justificación económica para la complejidad híbrida. La arquitectura EDU 2.0 de Mercedes-Benz ejemplifica esta transición, logrando una eficiencia del 93% de batería a rueda mediante una gestión térmica integrada que elimina la necesidad de compromisos del sistema híbrido. Los operadores de vehículos comerciales favorecen particularmente las configuraciones totalmente eléctricas donde los ciclos de servicio predecibles permiten una gestión precisa de la energía sin la complejidad operativa de los sistemas de doble fuente de energía.

Por Configuración de Eje Eléctrico: La Integración Impulsa la Eficiencia

Los sistemas de eje eléctrico integrado alcanzan el liderazgo de mercado con una participación del 41,13% en 2024 mientras mantienen la trayectoria de crecimiento más alta con una CAGR del 19,54%, reflejando la preferencia de los fabricantes de automóviles por soluciones térmicamente optimizadas y eficientes en espacio. La ventaja de la configuración proviene de la gestión térmica consolidada, la reducción de la complejidad del cableado y los procesos de ensamblaje simplificados que benefician especialmente la fabricación de alto volumen. Las configuraciones de eje eléctrico simple sirven a aplicaciones sensibles al costo, mientras que los sistemas de doble eje eléctrico apuntan a segmentos orientados al rendimiento donde la capacidad de tracción en las cuatro ruedas justifica la complejidad adicional.

Los beneficios de la integración se extienden más allá de la eficiencia de fabricación, como lo demuestra el eAxle Xin1 de AISIN, que apunta a una reducción del 50% en tamaño en su diseño de tercera generación programado para su introducción en 2025. La ventaja de la integración térmica resulta particularmente significativa para los motores sin imanes donde las pérdidas en el cobre generan más calor que las alternativas de imanes permanentes, requiriendo estrategias de enfriamiento sofisticadas. El módulo de distribución de refrigerante integrado de Hyundai WIA demuestra una reducción del 25% en componentes en comparación con las arquitecturas distribuidas mientras mejora la efectividad de la gestión térmica. La tendencia de configuración se acelera a medida que los fabricantes de automóviles reconocen que los sistemas integrados permiten la estandarización de plataformas en múltiples variantes de vehículos, reduciendo los costos de desarrollo y la complejidad de fabricación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Innovación

Los automóviles de pasajeros mantienen una posición de mercado dominante con una participación del 57,21% en 2024, sin embargo, los autobuses y autocares emergen como el segmento de más rápido crecimiento con una CAGR del 17,03%, reflejando los plazos acelerados de electrificación de vehículos comerciales. La divergencia en el crecimiento señala el reconocimiento de los operadores de flotas de que los ciclos de servicio predecibles y el mantenimiento centralizado de los vehículos comerciales optimizan el costo total de propiedad para los trenes de potencia eléctricos. Los vehículos comerciales ligeros se benefician de las aplicaciones de entrega urbana donde las zonas de cero emisiones exigen la propulsión eléctrica. En contraste, los vehículos comerciales medianos y pesados enfrentan ciclos de adopción más largos debido a los requisitos de carga útil y autonomía.

La electrificación de vehículos comerciales se acelera a través de la presión regulatoria, con las ciudades europeas implementando zonas de cero emisiones que exigen la propulsión eléctrica para las aplicaciones de entrega urbana. Las ventas de autobuses eléctricos aumentaron un 16% en toda Europa en 2024, impulsadas por los programas de reemplazo de flotas municipales y las iniciativas de financiación de la UE. El enfoque de los vehículos comerciales en las tecnologías sin imanes refleja la preferencia de los operadores de flotas por la resiliencia de la cadena de suministro sobre las ganancias marginales de eficiencia, particularmente en aplicaciones donde la previsibilidad del mantenimiento supera los requisitos de rendimiento máximo. Los segmentos de SUV y vehículos multiusos dentro de los automóviles de pasajeros muestran fuertes tasas de adopción a medida que los consumidores adoptan las características de par de los trenes de potencia eléctricos y los costos operativos reducidos.

Análisis Geográfico

Alemania concentró el 32,47% de la facturación de 2024, respaldada por clústeres de fabricantes de equipos originales consolidados, licencias cruzadas entre ZF, Bosch y BMW, y la fábrica de SiC de Infineon en Dresde que aumenta su producción en 2025. Las subvenciones federales de I+D apoyan a las empresas emergentes de enfriamiento de rotores, y las zonas municipales de cero emisiones presionan a los operadores locales de autobuses para que realicen el cambio. Sin embargo, las presiones sobre los costos laborales y los permisos ambientales ralentizan la expansión en nuevas instalaciones, empujando a los proveedores hacia plantas satélite en Europa del Este.

España registra la CAGR más rápida del 15,19%, impulsada por la ampliación de la subvención MOVES III y las tasas laborales competitivas. Stellantis Zaragoza y la gigafábrica de Volkswagen en Valencia anclan los ecosistemas de producción, mientras que las redes eléctricas con alta penetración solar reducen las emisiones del ciclo de vida de los vehículos eléctricos, un argumento de venta en las licitaciones de flotas. La alta densidad de carga rápida en Cataluña y Madrid reduce a la mitad el tiempo de planificación de viajes para los operadores de transporte por aplicación y entrega ligera, consolidando la demanda interna.

Francia, Italia, el Reino Unido y los Países Bajos proporcionan colectivamente una demanda diversificada. Francia aprovecha su estímulo de EUR 8.000 millones para subvencionar las líneas de conversión de proveedores de primer nivel. El patrimonio de herramientas de Italia apoya la producción de matrices de laminación, el Reino Unido cultiva el envasado de módulos de SiC en zonas empresariales post-Brexit, y los Países Bajos lideran la densidad de puntos de carga per cápita. Los mercados nórdicos, aunque más pequeños, cuentan con la mayor penetración de vehículos eléctricos per cápita de Europa, garantizando una adopción superior a la media de ejes sin imanes en flotas de autobuses en climas adversos. La dispersión geográfica reduce el riesgo de un solo país y amplía la base del mercado europeo de Sistemas de Eje Eléctrico sin Imanes.

Panorama Competitivo

Los proveedores de primer nivel establecidos dominan pero enfrentan una disrupción creciente. ZF, Bosch y Vitesco agrupan la propiedad intelectual de motor eléctrico, inversor y caja de cambios en ejes llave en mano, aprovechando la escala para abastecer a múltiples fabricantes de equipos originales.

Los especialistas emergentes como Infinitum Electric y Conifer persiguen estatores de circuito impreso o diseños agnósticos a los imanes para reducir el peso y el costo de los materiales. El capital para empresas emergentes fluye libremente: la Serie A de USD 20 millones de Conifer en junio de 2025 financia la producción piloto dirigida a furgonetas de rendimiento de nicho. Las asociaciones se multiplican; Valeo y MAHLE comparten patentes de enfriamiento de rotores para acortar el tiempo de comercialización. BorgWarner gana diferenciales de eje eléctrico ofreciendo vectorización de par entre ejes en la misma lista de materiales.

La carrera tecnológica gira en torno a la gestión térmica y la acústica. Las patentes sobre enfriamiento bifásico, control de pulsos avanzado y excitación inductiva llenan los registros de la Oficina Europea de Patentes a medida que los proveedores persiguen techos de densidad de 30 kW/kg. El abastecimiento de los fabricantes de equipos originales se desplaza hacia los integradores que presentan soluciones de factura única, recompensando a quienes tienen arquitecturas armonizadas de motor-inversor-engranaje. En consecuencia, aunque los actores establecidos mantienen el liderazgo en ingresos, las barreras de entrada al mercado disminuyen, elevando la rotación competitiva dentro del mercado europeo de Sistemas de Eje Eléctrico sin Imanes.

Líderes de la Industria Europea de Sistemas de Eje Eléctrico sin Imanes

ZF Friedrichshafen AG

Robert Bosch GmbH

Vitesco Technologies Group AG

Valeo SA

MAHLE GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BorgWarner aseguró múltiples nuevos proyectos de diferencial cruzado eléctrico en China mientras expandía sus programas de motor eléctrico en mercados globales, demostrando su giro estratégico hacia soluciones integradas de tren de potencia eléctrico. Los contratos reflejan la creciente preferencia de los fabricantes de equipos originales por relaciones consolidadas con proveedores que reducen la complejidad en los programas de desarrollo de vehículos eléctricos.

- Abril de 2025: Conifer recaudó USD 20 millones en financiación de Serie A para acelerar el desarrollo de su tecnología de motor agnóstico a los imanes. La empresa apunta a aplicaciones automotrices donde la resiliencia de la cadena de suministro supera los requisitos de eficiencia máxima. La inversión permite a la empresa escalar las capacidades de producción y competir directamente con los proveedores de primer nivel establecidos.

Alcance del Informe del Mercado Europeo de Sistemas de Eje Eléctrico sin Imanes

| Motores Síncronos de Excitación Externa |

| Motores de Inducción |

| Motores de Reluctancia Conmutada |

| Motores de Imanes Permanentes |

| Tracción Totalmente Eléctrica |

| Tracción Híbrida |

| Tracción Híbrida Enchufable |

| Eje Eléctrico Simple |

| Eje Eléctrico Doble |

| Eje Eléctrico Integrado |

| Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| SUV y Vehículos Multiusos | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Alemania |

| Reino Unido |

| España |

| Italia |

| Francia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Motor | Motores Síncronos de Excitación Externa | |

| Motores de Inducción | ||

| Motores de Reluctancia Conmutada | ||

| Motores de Imanes Permanentes | ||

| Por Tipo de Tracción | Tracción Totalmente Eléctrica | |

| Tracción Híbrida | ||

| Tracción Híbrida Enchufable | ||

| Por Configuración de Eje Eléctrico | Eje Eléctrico Simple | |

| Eje Eléctrico Doble | ||

| Eje Eléctrico Integrado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| SUV y Vehículos Multiusos | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué valor de ingresos alcanza el mercado europeo de Sistemas de Eje Eléctrico sin Imanes en 2030?

Los pronósticos sitúan el mercado en USD 3.180 millones para 2030, reflejando una CAGR del 13,76% desde 2025.

¿Qué tipo de motor crece más rápido hasta 2030?

Los motores de reluctancia conmutada se expanden a una CAGR del 18,42% a medida que los fabricantes de equipos originales persiguen la independencia de las tierras raras.

¿Qué tan grande es la participación de ventas de Alemania en la actualidad?

Alemania representó el 32,47% de los ingresos del mercado de 2024, la mayor participación nacional de la región.

¿Por qué las flotas prefieren los ejes eléctricos integrados?

Las unidades integradas reducen el costo operativo aproximadamente EUR 0,08/km al reducir el cableado, los circuitos de enfriamiento y las tareas de mantenimiento.

¿Qué impulsa el rápido crecimiento de España?

Las subvenciones MOVES III y un aumento del 60,86% en los cargadores rápidos impulsan la CAGR del 15,19% de España.

¿Qué tecnología reduce las brechas de eficiencia con los accionamientos de imanes permanentes?

Los inversores de carburo de silicio de 800 V ofrecen hasta un 99,5% de eficiencia de conversión, mejorando la competitividad de los motores sin imanes.

Última actualización de la página el: