Tamaño y Cuota del Mercado de Baldosas Cerámicas de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

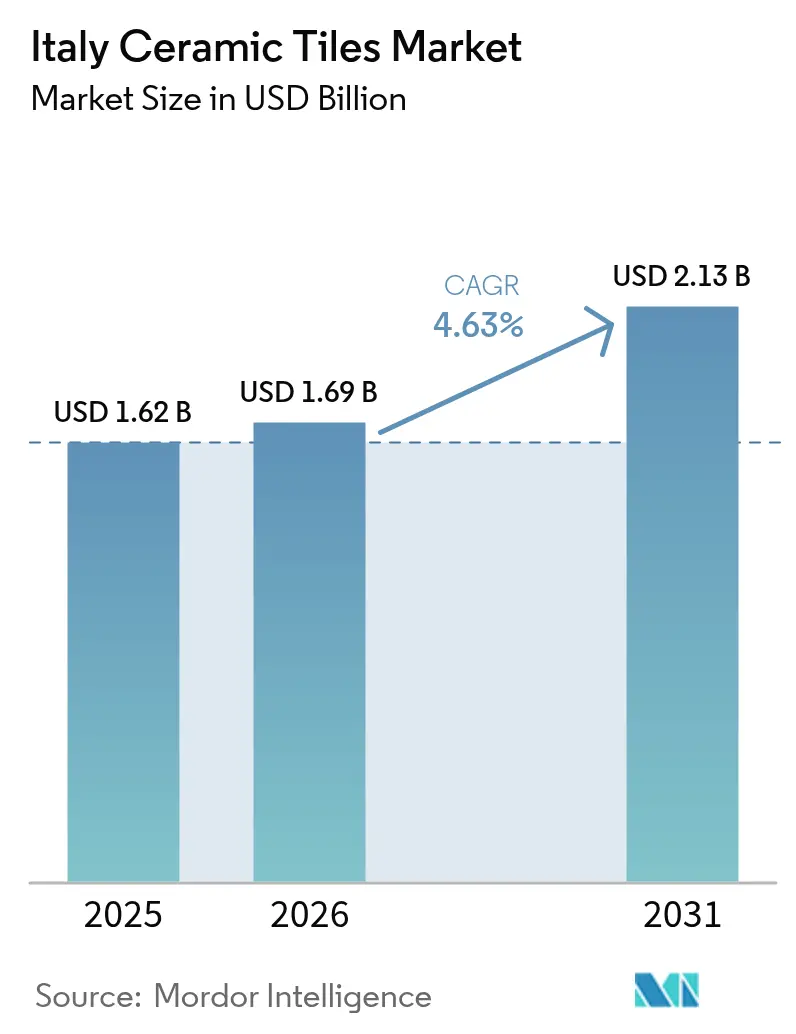

| Tamaño del mercado en el año base (2025) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

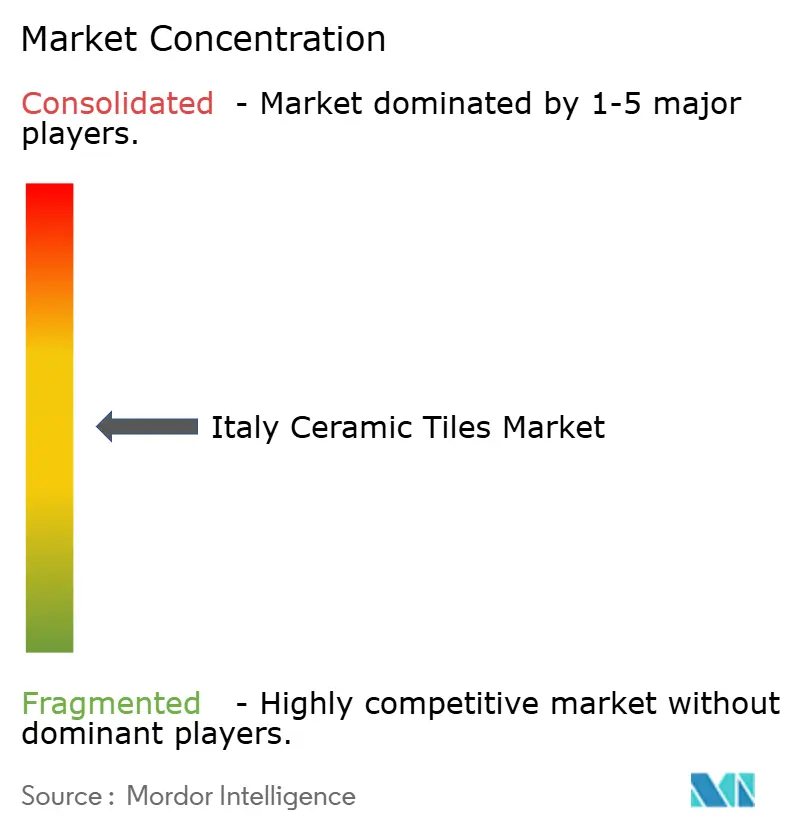

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Italia por Mordor Intelligence

Se espera que el tamaño del mercado de baldosas cerámicas de Italia crezca de USD 1,62 mil millones en 2025 a USD 1,69 mil millones en 2026 y se prevé que alcance USD 2,13 mil millones en 2031 a una CAGR del 4,63% durante el período 2026-2031. La actividad de renovación sostenida, la adopción de grandes formatos premium y la personalización mediante impresión digital elevan los precios medios de venta, ya que los fabricantes contrarrestan las estructuras de costes intensivas en energía. Los incentivos fiscales como el Bonus Bagno 2025 estimulan las reformas de baños, mientras que la tendencia del trabajo desde el hogar canaliza el gasto doméstico hacia la mejora de interiores. El clúster productivo del noroeste de Italia ancla el suministro nacional, aunque el centro de Italia registra el crecimiento regional más rápido impulsado por las rehabilitaciones de inmuebles históricos. El aumento de los costes energéticos y la competencia de las alternativas de baldosas de vinilo de lujo (LVT) moderan la expansión, por lo demás estable.

Conclusiones Clave del Informe

- El mercado de baldosas cerámicas de Italia se sitúa en USD 1,62 mil millones en 2025 y se proyecta que alcance USD 2,13 mil millones en 2031, reflejando una CAGR del 4,63%.

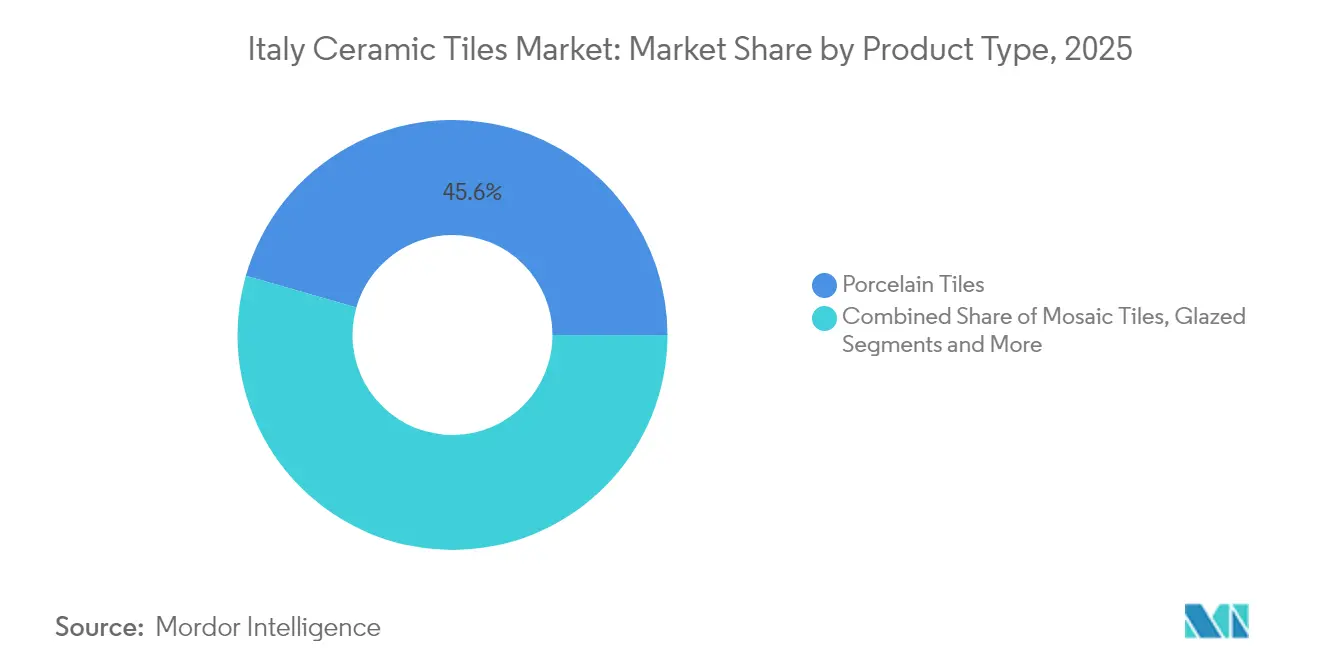

- Por tipo de producto, las baldosas de porcelana lideran la demanda nacional con el 45,55% de la cuota del mercado de baldosas cerámicas de Italia en 2025, mientras que las baldosas de mosaico registran la CAGR más rápida del 5,02% hasta 2031.

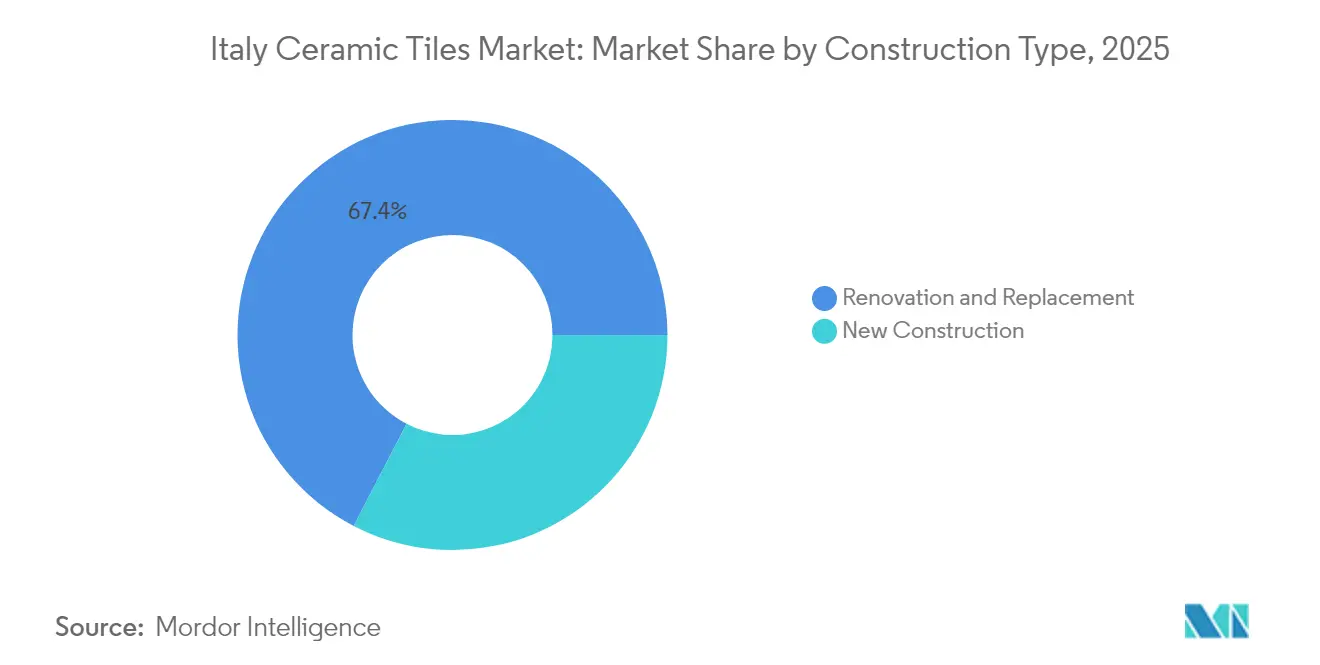

- Por usuario final, la renovación impulsa el 67,40% de las ventas totales, respaldada por el programa Bonus Bagno 2025 que ofrece deducciones fiscales del 50% en reformas de baños de hasta EUR 48.000 por propiedad.

- Por Tipo de Construcción, la Renovación y Sustitución impulsan el 67,40% de la cuota del mercado de baldosas cerámicas de Italia en 2025, y el Comercio Minorista en Línea es el tipo de construcción de mayor crecimiento con una CAGR del 6,29%.

- Por canal de distribución, las Tiendas de Mejora del Hogar y Bricolaje representan el 40,45% de la cuota del mercado de baldosas cerámicas de Italia en 2025, y el comercio minorista en línea es el canal de distribución de mayor crecimiento con una CAGR del 6,29%, ya que las aplicaciones de visualización y la entrega a domicilio reconfiguran los procesos de compra.

- Por Geografía, el noroeste de Italia retiene el 33,75% de la cuota del mercado de baldosas cerámicas de Italia gracias al clúster productivo de Sassuolo, mientras que el centro de Italia registra la CAGR más alta del 5,18% impulsada por las rehabilitaciones de edificios históricos y los proyectos turísticos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Baldosas Cerámicas de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales para renovaciones energéticamente eficientes | 1.2% | Nacional, más intenso en el noroeste y el centro de Italia | Mediano plazo (2-4 años) |

| Envejecimiento del parque residencial que impulsa la actividad de renovación | 1.8% | Nacional, concentrado en áreas urbanas | Largo plazo (≥ 4 años) |

| Producción nacional orientada a la exportación que impulsa el valor de marca local | 0.7% | Principalmente el noroeste de Italia, con efectos secundarios en el noreste | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por losas de porcelana de gran formato | 1.1% | Nacional, segmentos premium en las principales ciudades | Mediano plazo (2-4 años) |

| Tendencia del trabajo desde el hogar que eleva el gasto en mejora del hogar | 0.9% | Nacional, más intenso en las regiones del norte | Corto plazo (≤ 2 años) |

| Personalización mediante impresión digital que permite precios premium | 0.8% | Nacional, centros de fabricación en Emilia-Romaña | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para Renovaciones Energéticamente Eficientes

El programa Bonus Bagno 2025 concede deducciones fiscales del 50% en reformas de baños de hasta EUR 48.000, impulsando directamente la demanda de baldosas cerámicas en proyectos de renovación[1]Fuente: Gruppo Più, "Directrices del Bonus Bagno 2025," gruppopiu.it. Las normas de pago estructurado y documentación favorecen a los instaladores profesionales y a los canales de venta minorista formales. La adopción es más intensa en el norte de Italia, donde los valores inmobiliarios justifican acabados premium y presupuestos de renovación más elevados. La alineación del programa con las directivas europeas de vivienda verde acelera aún más las rehabilitaciones energéticamente eficientes que combinan mejoras térmicas y estéticas. A medida que los procesos de cumplimiento normativo se vuelven más transparentes, los ciclos predecibles de reforma de baños sustentan la estabilidad del mercado a medio plazo. Los propietarios de inmuebles consideran cada vez más las instalaciones de baldosas cerámicas como inversiones de doble propósito que satisfacen tanto el cumplimiento normativo como los objetivos de mejora del diseño. Los requisitos de documentación del programa, incluida la conservación de facturas y el cumplimiento de permisos, favorecen a los minoristas de baldosas establecidos y a los servicios de instalación profesionales frente a los canales informales del mercado.

Envejecimiento del Parque Residencial que Impulsa la Actividad de Renovación

Las viviendas italianas completadas durante la reconstrucción de posguerra alcanzan ahora su ventana de mantenimiento de 15 a 20 años, impulsando ciclos de sustitución predecibles para los acabados cerámicos. Los centros urbanos combinan viviendas más antiguas con mayor renta disponible, facilitando la adopción de baldosas premium a pesar de las dificultades económicas. Los propietarios elevan cada vez más la calidad del diseño junto con las reparaciones estructurales, incrementando los valores medios de las transacciones. Las adaptaciones de accesibilidad en edificios de varios pisos amplían las superficies de baño, aumentando la demanda en metros cuadrados. Estos factores prolongan el impulso del crecimiento más allá de la volatilidad de las nuevas construcciones. El paso de las renovaciones funcionales a las impulsadas por el diseño refleja el cambio en las prioridades de los propietarios, que prefieren materiales premium frente a sustituciones básicas. Los requisitos de cumplimiento de accesibilidad en edificios envejecidos crean oportunidades adicionales de sustitución de baldosas, especialmente en baños y zonas comunes, donde las consideraciones de resistencia al deslizamiento y mantenimiento determinan la selección del material.

Preferencia del Consumidor por Losas de Porcelana de Gran Formato

Las losas de hasta 160 × 320 cm con un espesor de 3,5 mm ofrecen un aspecto continuo que conecta con el diseño contemporáneo. La complejidad de producción crea elevadas barreras de entrada, manteniendo márgenes saludables para las principales marcas italianas. Las habilidades especializadas de manipulación e instalación concentran el valor a lo largo de la cadena de suministro, recompensando a los instaladores certificados. El uso ampliado en encimeras y fachadas amplía la demanda potencial más allá de suelos y paredes. Los productores nacionales ganan ventaja porque las limitaciones de transporte dificultan la competencia importada en esta categoría de gran tamaño. La concentración de la producción orientada a la exportación en el noroeste de Italia genera efectos multiplicadores económicos regionales que refuerzan la dinámica del mercado local. Las perturbaciones en las cadenas de suministro globales han puesto de relieve la propuesta de valor de la producción nacional, reduciendo los plazos de entrega y mejorando la flexibilidad de personalización frente a las alternativas importadas.

Tendencia del Trabajo desde el Hogar que Eleva el Gasto en Mejora del Hogar

El trabajo híbrido incrementa el uso diario de cocinas, baños y zonas de estar, lo que lleva a los hogares a renovar. Los presupuestos anteriormente destinados al arrendamiento de oficinas se redirigen hacia mejoras de confort residencial, con baldosas seleccionadas por su durabilidad y facilidad de limpieza. Las reuniones por videoconferencia aumentan la conciencia sobre la estética interior, impulsando reformas que exhiben acabados premium frente a la cámara. Los centros de la economía del conocimiento del norte de Italia muestran el mayor gasto en renovación vinculado al trabajo remoto. A medida que los modelos de trabajo flexible se vuelven permanentes, este impulsor sostiene el crecimiento de volumen y valor a largo plazo. El peso y los desafíos de manipulación de las baldosas de gran formato favorecen la producción local frente a las importaciones, fortaleciendo el posicionamiento competitivo de los fabricantes nacionales. La flexibilidad de diseño mediante impresión digital en grandes superficies permite la personalización masiva que logra significativas primas de precio sobre las alternativas de formato estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del gas natural que elevan los costes operativos de los hornos | -1.4% | Nacional, concentrado en las regiones de fabricación | Corto plazo (≤ 2 años) |

| Competencia de las alternativas de baldosas de vinilo de lujo (LVT) | -0.9% | Nacional, más intensa en los segmentos residenciales | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para instalación de baldosas en regiones clave | -0.6% | Regional, aguda en el norte de Italia | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre polvo de sílice que incrementan los costes de instalación | -0.4% | Nacional, con impacto en las prácticas de instalación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Gas Natural que Elevan los Costes Operativos de los Hornos

La energía representa aproximadamente el 30% de los costes de producción, exponiendo a los fabricantes a las fluctuaciones del precio del gas[2]Fuente: Cerame-Unie, "Impacto de los Costes Energéticos en la Producción Cerámica Europea," cerame-unie.eu. Los hornos deben funcionar de forma continua, lo que limita la flexibilidad para reducir la producción durante los picos de precios. Aunque 28 empresas han instalado unidades de cogeneración para reducir sus facturas, la intensidad de capital retrasa su adopción generalizada. Los costes más elevados se trasladan a los precios de venta, con el riesgo de reducir la demanda cuando los presupuestos domésticos se ajustan. Los hornos de hidrógeno a largo plazo prometen alivio, pero requieren una validación adicional. Las variaciones regionales en los precios de la energía dentro de Italia crean desequilibrios competitivos entre las ubicaciones de fabricación, lo que podría influir en la geografía de producción a largo plazo. Las fuentes de energía alternativas y las tecnologías de hornos de hidrógeno representan soluciones a largo plazo, pero requieren inversiones sustanciales en infraestructura y validación tecnológica. La correlación entre los costes energéticos y los precios de las baldosas cerámicas genera resistencia del consumidor durante períodos de rápidos aumentos de costes, lo que podría limitar el crecimiento de la demanda durante la volatilidad del mercado energético.

Competencia de las Alternativas de Baldosas de Vinilo de Lujo (LVT)

Los productos LVT imitan los aspectos visuales de la piedra a un coste de instalación menor y con un peso más reducido, tentando a los propietarios más sensibles al precio. La comodidad acústica y la instalación rápida refuerzan la adopción de LVT en oficinas y comercios. Los productores cerámicos contrarrestan con porcelana de bajo espesor que reduce el peso manteniendo la durabilidad, aunque la formación de instaladores añade costes. La educación del consumidor sobre las ventajas de higiene y vida útil sigue siendo fundamental para defender la cuota de mercado. Las regiones del sur, con presupuestos más ajustados, muestran la mayor susceptibilidad a la sustitución por LVT. El desarrollo de baldosas cerámicas de bajo espesor representa la respuesta del sector a la competencia del LVT, ofreciendo menor peso y complejidad de instalación mientras se mantienen las características de rendimiento cerámico. Las preferencias regionales varían significativamente: la conciencia de diseño del norte de Italia ofrece mayor resistencia a la sustitución por LVT en comparación con los mercados del sur, más sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Impulsa la Innovación

Las baldosas de porcelana representaron el 45,55% de la cuota del mercado de baldosas cerámicas de Italia en 2025, reflejando su absorción de agua ≤0,5% y su resistencia a las heladas. La impresión digital ofrece estéticas de piedra o madera conservando la durabilidad cerámica, impulsando el posicionamiento premium. Las losas de porcelana de gran formato amplían los usos arquitectónicos desde suelos hasta encimeras, elevando los precios medios de venta. Las baldosas de mosaico registran la CAGR más rápida del 5,02% gracias a las tendencias de diseño que favorecen el detalle textural en baños de alta gama. Las innovaciones en vidrio reciclado y bajo espesor refuerzan las credenciales de sostenibilidad y abren oportunidades en fachadas.

Las cerámicas esmaltadas mantienen la demanda entre los compradores orientados al presupuesto, aunque enfrentan la presión del LVT en los rangos de entrada. Las categorías artesanales y decorativas atienden a las renovaciones de lujo que valoran el patrimonio artesanal, apoyando el éxito exportador. Las formulaciones de arcilla rica en hierro amplían el aprovisionamiento de materias primas y mitigan la dependencia de los suministros ucranianos. Las colecciones con hasta el 63% de contenido reciclado señalan avances hacia la circularidad. En conjunto, la diversidad de productos permite a los fabricantes abordar la renovación convencional mientras extraen valor de proyectos de diseño de nicho. El segmento artesanal preserva las técnicas de artesanía tradicional que diferencian los productos italianos en los mercados de lujo globales. El cumplimiento normativo respecto al contenido de sílice cristalina, con un promedio del 21% en el gres porcelánico, impulsa la investigación de formulaciones alternativas que mantengan el rendimiento mientras reducen los riesgos para la salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Segmento de Suelo Lidera el Crecimiento

Los revestimientos de suelo captaron el 61,02% del tamaño del mercado de baldosas cerámicas de Italia en 2025 y se proyecta que crezcan a una CAGR del 4,95% hasta 2031. Los suelos de gran formato sin juntas reducen las líneas de lechada y el mantenimiento, aumentando el atractivo para interiores de planta abierta. Los acabados antideslizantes amplían el despliegue en exteriores y hostelería en los variados climas de Italia. Las aplicaciones de pared crecen gracias a paneles ligeros que simplifican las reformas en edificios históricos. La techumbre mantiene relevancia de nicho a través de las tradiciones de terracota y las normas de conservación. Las tecnologías de impresión digital permiten que las baldosas de suelo logren texturas realistas de madera, piedra y tela que amplían las posibilidades de diseño manteniendo las ventajas de rendimiento cerámico. Las mejoras en la eficiencia de instalación, incluidos los sistemas de encaje y las innovaciones en adhesivos, reducen los costes de mano de obra y el tiempo de instalación para las aplicaciones de suelo.

Las texturas digitales permiten que las baldosas de suelo repliquen la madera dura mientras la superan en resistencia al desgaste y a la humedad. Los paneles ultradelgados facilitan los revestimientos de pared sin refuerzo estructural, reduciendo los costes del proyecto. La calefacción radiante por suelo combina bien con la conductividad térmica de la porcelana, impulsando las mejoras de confort. Los esmaltes antimicrobianos atraen reformas en el sector sanitario y de restauración que buscan cumplimiento de higiene. En conjunto, estos atributos técnicos aseguran el liderazgo del revestimiento de suelo al tiempo que permiten efectos secundarios entre categorías. Las aplicaciones de pavimentación exterior se benefician de la resistencia a las heladas y la baja absorción de agua de la porcelana, que garantizan un rendimiento a largo plazo en los variados climas de Italia. La integración de tratamientos superficiales antimicrobianos responde a las preocupaciones de higiene en las aplicaciones de suelo comercial, especialmente en entornos sanitarios y de restauración.

Por Usuario Final: La Renovación Residencial Impulsa la Demanda

El segmento residencial captura el 54,35% de la cuota de mercado en 2025 con la tasa de crecimiento más alta del 5,08% de CAGR para 2026-2031, impulsado por el envejecimiento del parque de viviendas, los incentivos gubernamentales para la renovación y las tendencias de trabajo desde el hogar que priorizan las mejoras del entorno doméstico. El trabajo remoto eleva las expectativas de calidad interior, traduciéndose en selecciones de baldosas premium. La demanda comercial repunta en hostelería y comercio minorista a medida que el turismo se normaliza, aunque la sensibilidad al precio persiste. Los centros sanitarios, educativos y de transporte especifican porcelanas técnicas con calificaciones antimicrobianas y de alta carga. Los centros de transporte, incluidos aeropuertos, estaciones de metro y terminales de autobús, requieren durabilidad extrema y resistencia antideslizante que las baldosas de porcelana proporcionan mediante especificaciones técnicas y protocolos de ensayo.

Los minoristas aprovechan los laboratorios de diseño en tienda para captar a los propietarios que buscan superficies personalizadas. Los hoteles renuevan sus zonas de spa y vestíbulo con grandes losas que proyectan una imagen de marca de lujo. Las oficinas priorizan suelos de fácil limpieza que cumplen los nuevos estándares de bienestar. Los proyectos educativos valoran la durabilidad frente a los límites presupuestarios, optando a menudo por porcelana estándar. Las terminales de transporte demandan resistencia extrema al desgaste y al deslizamiento, preservando un nicho para el gres de perfil grueso. Las aplicaciones en centros de transporte requieren el cumplimiento de normas de accesibilidad y resistencia extrema a las condiciones meteorológicas tanto en instalaciones interiores como exteriores. La recuperación del segmento comercial tras los impactos de la pandemia impulsa la actividad de renovación que favorece las ventajas de higiene y las características de rendimiento a largo plazo de las baldosas cerámicas.

Por Tipo de Construcción: Madurez del Mercado de Renovación

Los proyectos de renovación y sustitución dominan con una cuota de mercado del 67,40% en 2025 y mantienen un sólido crecimiento a una CAGR del 4,79% hasta 2031, reflejando el mercado de construcción maduro de Italia, donde los ciclos de actualización impulsan una demanda sostenida más allá de la actividad de nueva edificación. El parque de viviendas maduro entra en ventanas de renovación de 15 a 20 años, garantizando un consumo sostenido de baldosas. Los productos de bajo espesor reducen las cargas estructurales, haciéndolos ideales para reformas sin extracción de solera. Los créditos fiscales gubernamentales se orientan a las rehabilitaciones en lugar de a las nuevas construcciones, inclinando aún más la composición del mercado. Los proyectos de nueva construcción siguen optando por suelos integrados de gran formato para reducir el mantenimiento a largo plazo. La complejidad de las instalaciones de renovación, incluida la preparación del sustrato y la eliminación del material existente, crea oportunidades para servicios de instalación especializados y precios premium. Los programas de incentivos gubernamentales dirigidos específicamente a la actividad de renovación, incluida la iniciativa Bonus Bagno 2025, proporcionan impulsores de demanda sostenidos independientemente de los ciclos de construcción más amplios.

Los instaladores de renovación se especializan en el corte con control de polvo para respetar las viviendas ocupadas. Los propietarios canalizan presupuestos discrecionales hacia superficies de mayor calidad cuando las paredes ya están abiertas por actualizaciones de fontanería. Los ciclos de sustitución predecibles ayudan a la planificación de la capacidad de la fábrica y a la adquisición de materias primas. Los constructores especifican sistemas de encaje en proyectos de nueva construcción para acortar los plazos. La dinámica de doble canal permite a los productores equilibrar los volúmenes constantes de renovación con los picos esporádicos de nueva construcción. La madurez del mercado de renovación crea ciclos de sustitución predecibles que apoyan la previsión de demanda a largo plazo y la planificación de capacidad para los fabricantes. El potencial de precios premium del segmento refleja la disposición de los propietarios a invertir en materiales de calidad durante proyectos de mejora discrecional en lugar de sustituciones de emergencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las cadenas de mejora del hogar mantuvieron una cuota del 40,45% en 2025 al ofrecer amplias exposiciones y servicios de instalación complementarios. Las plataformas en línea, sin embargo, registran la CAGR más rápida del 6,29% gracias a las aplicaciones de visualización y la entrega a domicilio. Los showrooms especializados atraen a arquitectos con colecciones exclusivas y bibliotecas de muestras. Las ventas directas a contratistas agilizan los pedidos a granel en obras comerciales a través de portales digitales. Las estrategias omnicanal fusionan la comodidad del comercio electrónico con la inspección táctil del producto.

Los minoristas en línea invierten en embalajes robustos que resisten las redes de paquetería y limitan las roturas. Las cadenas físicas permiten pedidos por internet con recogida en tienda para captar a los compradores digitales. Los showrooms boutique organizan talleres de diseño que influyen en las selecciones de mayor margen. Los contratistas se benefician de las entregas en obra que reducen los costes de manipulación y los retrasos en los plazos. La integración de la realidad aumentada aumenta la confianza en las elecciones de color y patrón, reduciendo las devoluciones. La integración de servicios de instalación en todos los canales crea oportunidades de ingresos adicionales y aborda las preocupaciones de los consumidores sobre la complejidad de la colocación de baldosas. Las preferencias de canal regionales varían significativamente: el norte de Italia muestra tasas más elevadas de adopción del comercio en línea, mientras que las regiones del sur mantienen una mayor preferencia por las relaciones comerciales tradicionales.

Análisis Geográfico

El noroeste de Italia controló el 33,75% de los ingresos de 2025, anclado por el distrito de Sassuolo, donde se concentra más del 80% de la producción nacional. La proximidad a las rutas de exportación europeas y las densas redes de proveedores sustenta las eficiencias de fabricación. Veintiocho empresas locales operan unidades de cogeneración que moderan los gastos energéticos y las emisiones. Marcas líderes como Marazzi, Florim y Gruppo Concorde impulsan mejoras continuas de procesos que repercuten en las empresas más pequeñas. La reputación global del clúster refuerza los precios premium tanto en el mercado doméstico como en el internacional. La región se beneficia de mayores rentas disponibles y conciencia de diseño que sustentan tasas de adopción de productos premium por encima de los promedios nacionales. El desarrollo de infraestructura turística, incluidas las renovaciones hoteleras y las mejoras de instalaciones culturales, proporciona oportunidades en el mercado comercial que complementan los patrones de demanda residencial.

El noreste de Italia mantiene una cuota sólida gracias a su capacidad diversificada y al acceso al mercado de Europa Central. La mano de obra experimentada y las fábricas de mediana escala destacan en pedidos personalizados que los grandes actores pasan por alto. El centro de Italia disfruta de la CAGR más rápida del 5,18%, ya que las renovaciones de ciudades históricas y los proyectos turísticos demandan baldosas de alta especificación. Las reformas de Roma y Florencia favorecen las estéticas artesanales alineadas con las directrices de conservación. Las rentas disponibles regionales sustentan las compras premium más allá de las simples sustituciones funcionales. La región se beneficia de mayores rentas disponibles y conciencia de diseño que sustentan tasas de adopción de productos premium por encima de los promedios nacionales. El desarrollo de infraestructura turística, incluidas las renovaciones hoteleras y las mejoras de instalaciones culturales, proporciona oportunidades en el mercado comercial que complementan los patrones de demanda residencial.

Las regiones del sur y las islas quedan rezagadas en ingresos, aunque presentan un potencial sin explotar en el contexto de la expansión de infraestructuras y el turismo. Los climas mediterráneos valoran la durabilidad cerámica y la inercia térmica en los desarrollos de centros turísticos. Los fondos estructurales de la UE financian renovaciones de edificios públicos que especifican superficies antideslizantes. La extracción local emergente de arcilla reduce los costes logísticos para futuras plantas. A medida que las redes de distribución se fortalecen, el sur podría reducir la brecha con sus homólogos del norte. El desarrollo de redes de distribución locales y capacidades de servicios de instalación apoya la expansión del mercado en áreas anteriormente desatendidas. Los depósitos de arcilla del sur de Italia, incluidas las formaciones plio-pleistocenas cerca de Tricarico, ofrecen oportunidades de materia prima para el desarrollo de la producción local. La recuperación del sector turístico impulsa la actividad de renovación en instalaciones de hostelería que requieren soluciones de revestimiento de suelos y paredes duraderas y atractivas, adecuadas para entornos de alto tráfico.

Panorama Competitivo

El mercado de baldosas cerámicas de Italia depende cada vez más de la capacidad de los fabricantes para equilibrar la innovación tecnológica con la responsabilidad medioambiental. Las empresas deben continuar invirtiendo en capacidades de fabricación digital al tiempo que desarrollan procesos de producción sostenibles para satisfacer los requisitos normativos en evolución y las preferencias de los consumidores. La capacidad de ofrecer soluciones personalizadas y diseños de rápida comercialización será cada vez más importante a medida que el mercado evolucione hacia modelos de producción bajo pedido. Los fabricantes deben reforzar sus canales directos al consumidor manteniendo las relaciones de distribución tradicionales, lo que requiere sofisticadas estrategias omnicanal y capacidades digitales mejoradas.

Los líderes del mercado deben centrarse en el desarrollo de líneas de productos antibacterianas y orientadas a la salud para responder a la creciente conciencia del consumidor sobre los factores de higiene. Las empresas necesitan mantener sólidas capacidades de investigación y desarrollo para continuar avanzando en áreas como la impresión digital, los tratamientos superficiales y las innovaciones en materiales. El éxito también dependerá de la capacidad de los fabricantes para gestionar el aumento de los costes energéticos y las regulaciones medioambientales, manteniendo al mismo tiempo la eficiencia productiva.

El desarrollo de sólidas identidades de marca y el liderazgo en diseño seguirán siendo fundamentales para competir en los segmentos de mercado premium, donde los fabricantes italianos se enfrentan a una creciente competencia de otros productores europeos. La construcción de redes de exportación sólidas mientras se mantiene la cuota de mercado doméstica requerirá un equilibrio cuidadoso entre la asignación de recursos y las estrategias de posicionamiento en el mercado. La integración de cerámicas arquitectónicas y soluciones de revestimiento cerámico de paredes mejorará aún más el atractivo estético y la funcionalidad de los productos, respondiendo a las demandas en evolución de los consumidores.

Líderes del Sector de Baldosas Cerámicas de Italia

Marazzi Group

Florim S.p.A.

Gruppo Concorde

Panariagroup Industrie Ceramiche S.p.A

Atlas Concorde

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Cosentino confirmó una planta en Estados Unidos de USD 270 millones que utiliza el 100% de energía renovable y el 99% de reutilización del agua.

- Julio de 2025: Mirage lanzó las baldosas ReGea con un 63% de contenido reciclado, incluyendo vidrio fotovoltaico.

- Marzo de 2025: Daltile, Marazzi y American Olean obtuvieron reconocimientos en el stand de KBIS 2025 por sus exposiciones de diseño integrales.

- Febrero de 2025: Ceramics of Italy anunció su primera presentación en KBIS, llevando a 15 fabricantes italianos a Las Vegas.

Alcance del Informe del Mercado de Baldosas Cerámicas de Italia

Las arcillas y otros recursos naturales, como la arena, el cuarzo y el agua, se combinan para crear baldosas cerámicas. Se utilizan generalmente como revestimientos de paredes de baño y suelos de cocina en hogares, empresas, restaurantes y otros establecimientos. El informe proporciona un análisis de antecedentes exhaustivo del mercado de baldosas cerámicas de Italia, incluida una evaluación del mercado principal, las tendencias emergentes en los segmentos y mercados regionales, los cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también ofrece una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en diversos puntos clave de la cadena de valor. El Mercado de Baldosas Cerámicas de Italia está segmentado por Producto (Esmaltado, Porcelana, Sin Arañazos, Otros Productos), por Aplicación (Baldosas de Suelo, Baldosas de Pared, Otras Aplicaciones), por Tipo de Construcción (Nueva Construcción, Sustitución y Renovación) y por Usuario Final (Residencial, Comercial). El informe ofrece los tamaños de mercado y las previsiones en valor (USD millones) para todos los segmentos anteriores.

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas No Esmaltadas |

| Baldosas de Mosaico |

| Otros (Decorativas, con Patrones, Artesanales) |

| Suelo |

| Pared |

| Techumbre |

| Residencial | |

| Comercial | Hostelería (Hoteles, Centros Turísticos) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Sustitución |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejora del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Noroeste de Italia |

| Noreste de Italia |

| Centro de Italia |

| Sur e Islas |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas No Esmaltadas | ||

| Baldosas de Mosaico | ||

| Otros (Decorativas, con Patrones, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Techumbre | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Centros Turísticos) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Sustitución | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejora del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Noroeste de Italia | |

| Noreste de Italia | ||

| Centro de Italia | ||

| Sur e Islas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baldosas cerámicas de Italia en 2026?

El tamaño del mercado de baldosas cerámicas de Italia se sitúa en USD 1,69 mil millones en 2026.

¿Qué CAGR se espera para las ventas de baldosas cerámicas italianas hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 4,63% entre 2026 y 2031.

¿Qué tipo de producto lidera la demanda nacional?

Las baldosas de porcelana mantienen el liderazgo con una cuota de mercado del 45,55% gracias a su durabilidad y amplitud de diseño.

¿Por qué el centro de Italia es la región de mayor crecimiento?

Las renovaciones de edificios históricos y los proyectos turísticos impulsan una CAGR del 5,18% en el centro de Italia.

Última actualización de la página el: