Tamaño y participación del mercado de seguridad física de centros de datos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

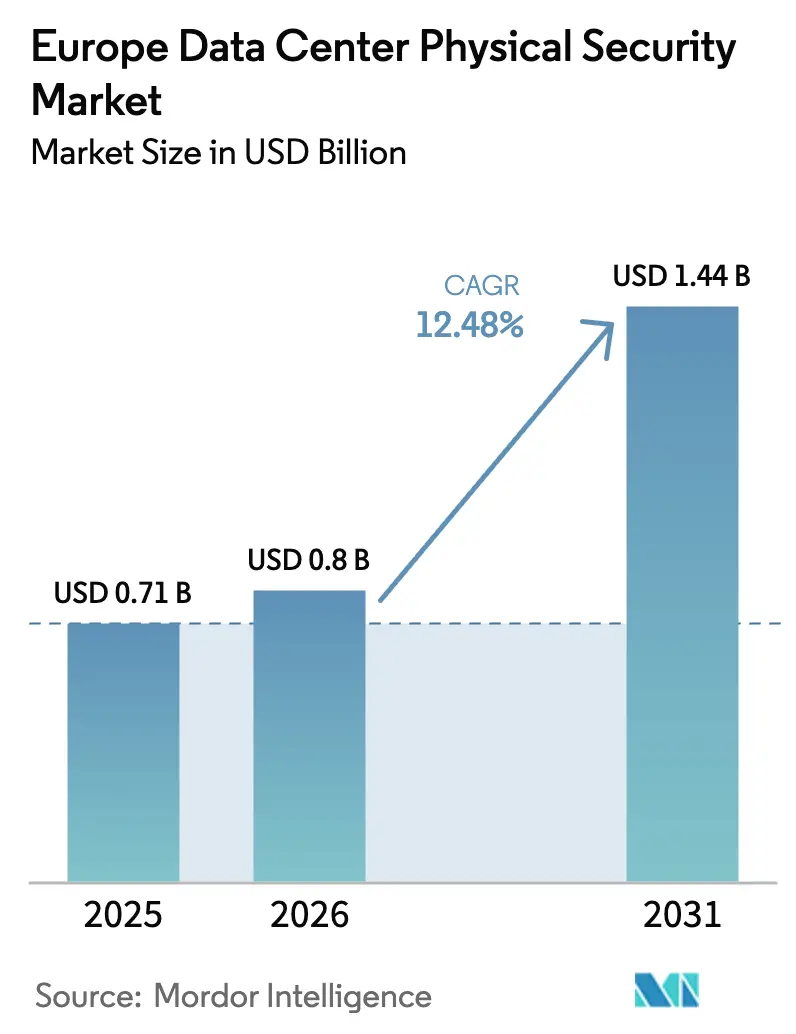

| Tamaño del mercado en el año base (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguridad física de centros de datos en Europa por Mordor Intelligence

El tamaño del mercado de seguridad física de centros de datos en Europa en 2026 se estima en USD 0,80 mil millones, creciendo desde el valor de 2025 de USD 0,71 mil millones, con proyecciones para 2031 que muestran USD 1,44 mil millones, creciendo a una CAGR del 12,48% durante 2026-2031. El impulso proviene de tres fuerzas: expansiones de hiperescala a lo largo del corredor FLAPD, regulaciones a nivel de la UE que endurecen las obligaciones de cumplimiento, y la rápida adopción de plataformas de vigilancia y control de acceso impulsadas por inteligencia artificial. El capital fluye hacia proyectos de escala gigante como el campus "DataOne" de 400 MW de BSO en Francia, mientras los operadores redirigen presupuestos desde hardware independiente hacia sistemas integrados de confianza cero capaces de alinear controles físicos y lógicos. Las interrupciones en la cadena de suministro de chips reforzados siguen siendo un lastre para los calendarios de implementación, aunque la demanda sostenida de cargas de trabajo en la nube, el borde y la inteligencia artificial mantiene intactas las trayectorias de crecimiento. La intensidad competitiva se está intensificando a medida que los conglomerados globales profundizan sus carteras mediante adquisiciones que añaden gestión de cumplimiento y capacidades de servicios gestionados.

Conclusiones clave del informe

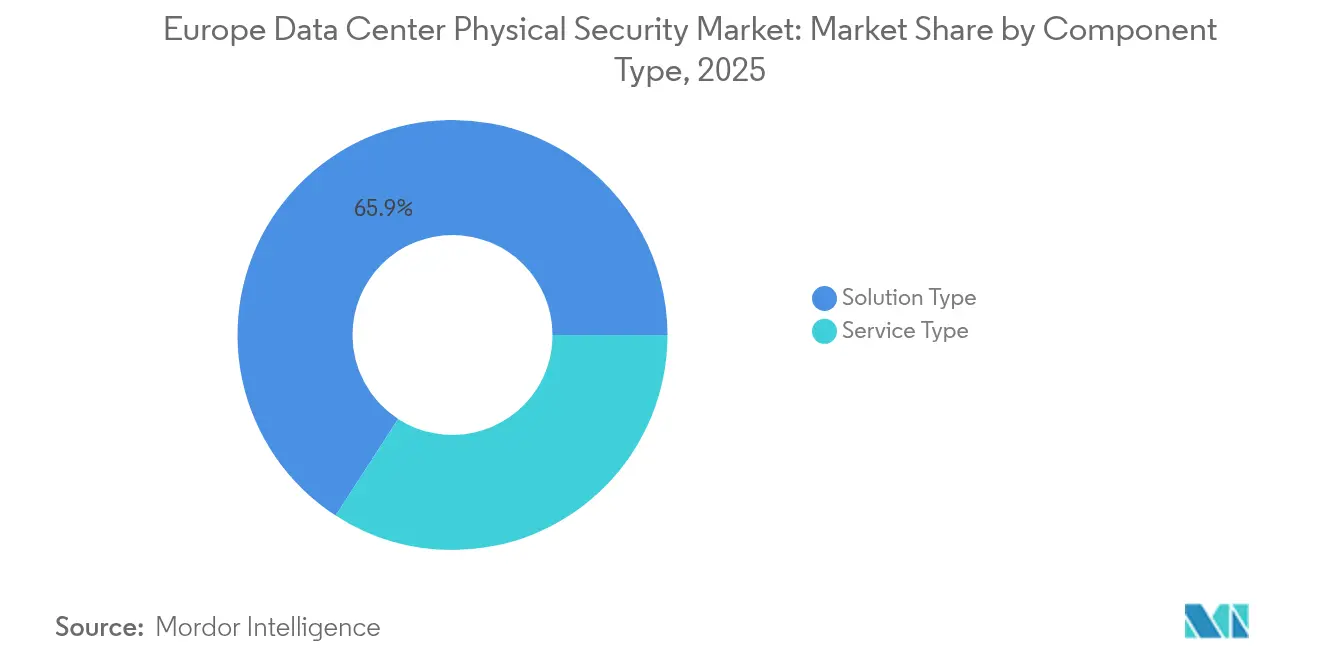

- Por componente, las ofertas de tipo solución lideraron con el 65,85% de la participación del mercado de seguridad física de centros de datos en Europa en 2025, mientras que las líneas de servicios se aceleran a una CAGR del 16,44% hasta 2031.

- Por nivel de centro de datos, los sitios de Nivel III capturaron el 58,35% de la participación del mercado de seguridad física de centros de datos en Europa en 2025; las instalaciones de Nivel IV están en camino de alcanzar la CAGR más rápida del 17,08% hasta 2031.

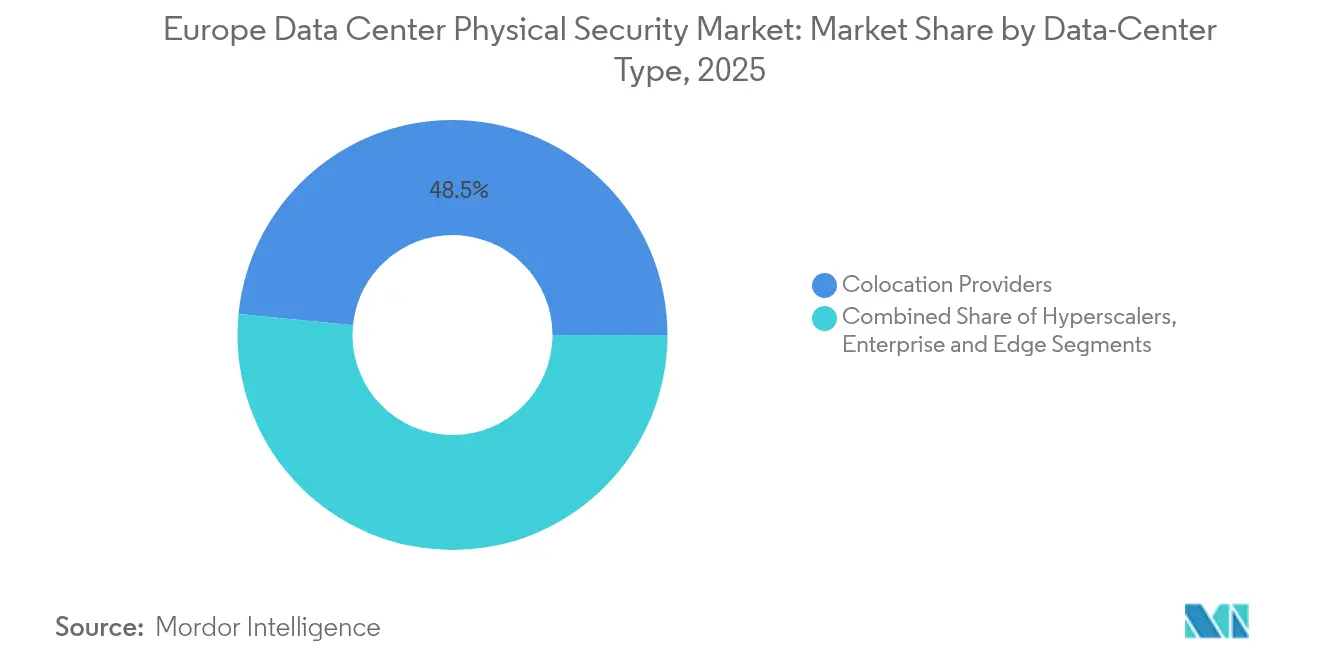

- Por tipo de centro de datos, los proveedores de colocación representaron el 48,45% de los ingresos en 2025, mientras que los hiperescaladores se están expandiendo a una CAGR del 16,12% hasta 2031.

- Por país, el Reino Unido mantuvo el 16,45% de los ingresos en 2025; se proyecta que Irlanda crezca a una CAGR del 14,12% hasta 2031.

- Johnson Controls, Schneider Electric, Honeywell y ASSA ABLOY controlaron conjuntamente una participación estimada del 31,60% de los ingresos de la región EMEA de 2025 vinculados a la seguridad física de centros de datos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguridad física de centros de datos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansiones de hiperescala y colocación a lo largo del corredor FLAPD | +3.2% | FLAPD, ampliándose a ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Ley de Resiliencia Cibernética de la UE que exige hardware de diseño seguro de Clase II | +2.8% | A nivel de la UE, con inicio temprano en Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Vigilancia remota 24/7 habilitada por inteligencia artificial mediante Vigilancia por Video como Servicio | +2.1% | Reino Unido y países nórdicos | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas de convergencia físico-lógica de confianza cero | +1.9% | Parques empresariales e hiperescaladores | Largo plazo (≥ 4 años) |

| Diseños neutros en carbono que impulsan sistemas de intrusión basados en sensores | +1.4% | Países nórdicos y Alemania | Largo plazo (≥ 4 años) |

| Proliferación de sitios de borde que requieren cerraduras biométricas a nivel de bastidor | +1.3% | Corredores urbanos de 5G | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de hiperescala y colocación a lo largo del corredor FLAPD

Las expansiones de hiperescala están redibujando el mapa competitivo del mercado de seguridad física de centros de datos en Europa. Vantage Data Centers destinó EUR 1.400 millones a su plataforma EMEA en 2025, señalando despliegues en múltiples sitios que elevan la demanda de análisis de perímetro, gestión integrada de acceso y cercas resistentes a explosiones.[1] Vantage Data Centers, "Vantage Closes First Euro-Denominated ABS," vantage-dc.com La presión de capacidad en las metrópolis principales está empujando a los operadores hacia ubicaciones de Nivel 2 como Madrid, donde la capacidad nacional está en camino de superar los 600 MW para 2026. Las nuevas construcciones posicionan la seguridad desde la fase de diseño, incorporando bolardos inteligentes, análisis de matrículas y salas unificadas de respuesta a incidentes que se conectan con los centros de operaciones de seguridad corporativos. Los objetivos de sostenibilidad también influyen en los diseños físicos: el campus sueco de SEK 18.000 millones de EcoDataCenter combina construcción de bajo carbono con vigilancia alimentada por microrred para operación ininterrumpida. Las altas densidades de bastidores y las cargas de trabajo de inteligencia artificial significan que cada metro cuadrado concentra ahora más valor de activos, reforzando el argumento empresarial para análisis avanzados y controles biométricos multifactor. Los proveedores que pueden escalar con los hiperescaladores mientras adaptan los diseños a los códigos regionales obtienen una ventaja clara.

Ley de Resiliencia Cibernética de la UE que exige hardware de diseño seguro de Clase II

La Ley de Resiliencia Cibernética de la UE incorpora la seguridad física a un régimen de cumplimiento más amplio que exige listas de materiales de software, parches continuos y canales de actualización seguros para cualquier dispositivo conectado a una red.[2]Comisión Europea, "Directiva de Eficiencia Energética de la UE – KPI de centros de datos," ec.europa.eu El etiquetado de Clase II abarca cámaras, lectores y controladores, desplazando las preferencias de adquisición hacia proveedores con soporte de firmware a largo plazo y laboratorios de criptografía propios. Los operadores alemanes y neerlandeses son los primeros en adoptarlo, sincronizando las auditorías de la Ley de Resiliencia Cibernética con los informes de eficiencia energética para agilizar los ciclos de documentación. Fabricantes consolidados como Honeywell integran chips criptográficos verificables en las placas de control de acceso para acortar la validación. Los integradores más pequeños sin capacidad de ingeniería de ciclo de vida se enfrentan a mayores costos de certificación, lo que acelera la consolidación de proveedores. El énfasis de la ley en la "seguridad por diseño" también está impulsando la demanda de paneles de control convergentes que evidencian el cumplimiento en tiempo real, un diferenciador emergente a medida que los clientes incorporan KPI regulatorios en los acuerdos de nivel de servicio.

Adopción de Vigilancia por Video como Servicio habilitada por inteligencia artificial para vigilancia remota 24/7

La escasez de mano de obra y la inflación salarial han impulsado un cambio hacia la Vigilancia por Video como Servicio basada en inteligencia artificial, especialmente en el Reino Unido y los mercados nórdicos, donde los costos de personal de seguridad superan los EUR 35 por hora. Los análisis nativos de la nube ahora filtran falsas alarmas, ejecutan búsquedas de rastros y emiten protocolos automatizados cuando se superan los umbrales de política. El Informe de Perspectivas Tecnológicas 2025 de Securitas Technology señaló el análisis de video con inteligencia artificial y la conectividad en la nube como áreas de inversión prioritarias para los operadores europeos de centros de datos.[3]Securitas Technology, "2025 Technology Outlook," securitastechnology.com Los operadores obtienen supervisión centralizada de gabinetes de borde dispersos mientras contienen el consumo de energía y la huella en bastidores. El modelo de suscripción convierte el gasto de capital en gasto operativo, alineándose con las preferencias de los hiperescaladores por estructuras de costos variables. Para las colocaciones más pequeñas, los precios de plataforma nivelan el campo de juego al ofrecer análisis de nivel empresarial sin científicos de datos en el sitio.

Transición hacia arquitecturas de convergencia físico-lógica de confianza cero

Los atacantes explotan cada vez más los eslabones débiles entre los activos físicos y los sistemas de TI, lo que lleva a los operadores a converger ambos dominios bajo principios de confianza cero. La verificación continua ahora abarca quién es un usuario, dónde se encuentra el usuario y a qué intenta acceder. Johnson Controls vincula los escáneres de retina a su marco lógico C-CURE, bloqueando el inicio de sesión en la red si la última entrada por puerta del usuario está fuera de la geovalla de autenticación. El RGPD y la Ley de Resiliencia Operativa Digital refuerzan esta disciplina al responsabilizar a los operadores de cualquier brecha que comience con la clonación de credenciales o el acceso no autorizado por seguimiento. Los hiperescaladores extienden el concepto a microsegmentos dentro de la sala de datos, autorizando a los técnicos únicamente en los bastidores relevantes para una orden de trabajo y solo durante la duración de dicha orden. Con el tiempo, se espera que este paradigma reemplace el pensamiento tradicional de "reforzar el perímetro", incorporando verificaciones contextuales en cada puerta, puerto y API.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre el retorno de la inversión en modernizaciones de sitios heredados | -2.4% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Retrasos en la cadena de suministro de chips reforzados y módulos de cámara | -1.8% | A nivel de la UE, con mayor impacto en construcciones de Nivel III–IV | Mediano plazo (2-4 años) |

| Carga de cumplimiento derivada de la documentación del RGPD y la Ley de Resiliencia Cibernética | -1.2% | Todos los estados miembros | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para la integración de sistemas de múltiples proveedores | -1.1% | Países nórdicos y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones persistentes sobre el retorno de la inversión en modernizaciones de sitios heredados

Las salas heredadas en los centros consolidados maduros aún dependen de sistemas de circuito cerrado de televisión y teclados PIN de mediados de la década de 2000 que no alcanzan los perfiles de amenaza actuales. La actualización a barras de acceso biométricas, lectores cifrados y análisis de inteligencia artificial puede consumir más del 30% del costo de construcción original una vez incluidos el tiempo de inactividad y el recableado. Los operadores de colocación con márgenes de beneficio reducidos dudan en trasladar los costos de modernización a los inquilinos vinculados a contratos de precio fijo. Los períodos de recuperación se alargan aún más cuando los ciclos de vida de los equipos se acortan bajo los rápidos calendarios de revisión de la Ley de Resiliencia Cibernética. Como solución alternativa, muchos adoptan contratos de seguridad gestionada que distribuyen las actualizaciones en los presupuestos operativos mientras transfieren el riesgo de obsolescencia tecnológica a los proveedores de servicios. El modelo favorece a los actores de escala que negocian compras masivas de hardware y redistribuyen el inventario en múltiples campus, dejando a los independientes más pequeños expuestos al riesgo de activos varados.

Retrasos en la cadena de suministro de chips reforzados y módulos de cámara

Los plazos de entrega de procesadores conformes con FIPS y placas de cámara de temperatura industrial se han extendido de 12 semanas a más de 24 semanas desde finales de 2024. Los operadores responden con pedidos excesivos, aunque inmovilizar inventario aumenta las necesidades de capital de trabajo e incrementa los repuestos no vendidos cuando los diseños evolucionan. Los proveedores más grandes amortiguan el impacto mediante el abastecimiento múltiple y las existencias de reserva, mientras que los integradores de nivel medio a menudo ceden hitos de entrega a rivales con contratos de proveedores más sólidos. Los plazos extendidos interrumpen los planes coordinados de puesta en marcha, forzando entregas por fases que elevan los costos de instalación y complican las pruebas de cumplimiento. La presión se está aliviando gradualmente a medida que entra en línea la nueva capacidad de fabricación europea, pero es poco probable que se produzca un retorno completo a los plazos de entrega de 2019 antes de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios se aceleran ante la complejidad de la integración

Los servicios están ganando impulso dentro del mercado de seguridad física de centros de datos en Europa. Aunque las soluciones mantuvieron el 65,85% de los ingresos en 2025, el submercado de servicios se está expandiendo a una CAGR del 16,44% hasta 2031, ya que la integración de múltiples proveedores, las auditorías de la Ley de Resiliencia Cibernética y la adopción de confianza cero superan las capacidades internas. Los compromisos de consultoría suelen comenzar con evaluaciones de amenazas y brechas que mapean los diseños físicos con las cláusulas regulatorias, para luego avanzar hacia proyectos llave en mano que combinan cámaras de inteligencia artificial, conmutadores de borde reforzados y software de gobernanza de identidades. Los operadores canalizan los presupuestos de seguimiento hacia contratos de servicios gestionados que garantizan monitoreo de cumplimiento 24/7 y aplicación de parches de firmware. Estos acuerdos eliminan los picos de capital, reducen la escasez de personal y ofrecen visibilidad de costos predecible, reforzando un cambio a largo plazo de la propiedad de activos al consumo de servicios.

Los paquetes de servicios de segunda generación ahora incluyen sensores ambientales, análisis de mantenimiento predictivo y paneles de uso de energía, lo que permite a los clientes satisfacer simultáneamente los mandatos de eficiencia y seguridad. Johnson Controls señaló un crecimiento de un solo dígito alto en los ingresos por servicios de incendio y seguridad en la región EMEA para el ejercicio fiscal 2025, atribuyendo el aumento a acuerdos de externalización de centros de datos donde las penalizaciones por acuerdo de nivel de servicio están directamente vinculadas al tiempo de actividad y las puntuaciones de auditoría. A medida que las cargas de trabajo de inteligencia artificial intensifican las cargas térmicas, los operadores también requieren una calibración continua de cámaras térmicas, detectores de fugas y sensores de partículas para prevenir incidentes que podrían desencadenar tanto responsabilidades de seguridad como regulatorias.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por nivel de centro de datos: el Nivel IV impulsa inversiones en seguridad premium

Los sitios de Nivel III siguen siendo la columna vertebral del mercado de seguridad física de centros de datos en Europa, con el 58,35% de los ingresos en 2025. Estas instalaciones aplican defensas multicapa que equilibran resiliencia y costo, como controles de doble factor en vestíbulos, esclusas de seguridad y análisis de vigilancia por zonas. Sin embargo, los hiperescaladores favorecen las construcciones de Nivel IV para clústeres de inteligencia artificial de misión crítica, impulsando este segmento hacia una CAGR del 17,08%. Se prevé que el tamaño del mercado de seguridad física de centros de datos en Europa para las implementaciones de Nivel IV se expanda a medida que la energía redundante, las rutas de fibra diversas y los cerrojos biométricos a nivel de bastidor se conviertan en especificaciones obligatorias.

El campus DataOne de BSO ilustra la demanda premium: su diseño de 400 MW integra vestíbulos de reconocimiento de iris, radares de perímetro con aprendizaje automático y unidades de patrulla autónomas que reducen el número de guardias mientras comprimen los tiempos de respuesta. La tolerancia de capital en los sitios de Nivel IV permite la adopción temprana de chips de cifrado resistentes a la computación cuántica en los controladores de acceso, pilotando tecnologías que luego migran a niveles inferiores cuando los costos disminuyen.

Por tipo de centro de datos: los hiperescaladores reconfiguran los requisitos de seguridad

Los operadores de colocación mantuvieron el 48,45% de los ingresos de 2025, lo que refleja la dependencia de las empresas en instalaciones compartidas que ofrecen cumplimiento básico bajo modelos de arrendamiento rentables. Sin embargo, los hiperescaladores presentan el crecimiento más pronunciado con una CAGR del 16,12% mientras se apresuran a aprovisionar clústeres de entrenamiento de inteligencia artificial en toda Europa. Cada megavatio bajo control hiperescalador concentra mayor densidad de cómputo, elevando las apuestas ante cualquier intrusión física. El diseño de "defensa en profundidad" por capas de Google especifica paredes con clasificación balística, biometría multimodal y equipos dedicados de respuesta a incidentes con jurisdicciones superpuestas, estableciendo estándares de referencia que se propagan por toda la cadena de suministro. Se proyecta que el tamaño del mercado de seguridad física de centros de datos en Europa vinculado a los campus hiperescaladores supere los USD 0,58 mil millones para 2031, enfatizando soluciones que integren telemetría física con paneles de gestión de información y eventos de seguridad.

Las instalaciones de borde añaden otra dimensión. Los refugios compactos adyacentes a las torres de 5G ahora albergan microcentros de datos que soportan servicios de baja latencia. Estas unidades no tripuladas requieren cerraduras reforzadas, sensores de vibración y cámaras gestionadas desde la nube entregadas como kits llave en mano. Los proveedores de servicios que dominan las plantillas de implementación rápida para cientos de nodos de borde desbloquean nuevas fuentes de ingresos recurrentes, fortaleciendo la diversidad de ingresos a largo plazo dentro de la industria de seguridad física de centros de datos en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Europa Occidental mantiene la mayor base instalada, aunque las dinámicas de crecimiento varían. El Reino Unido continúa atrayendo a clientes del sector financiero internacional que exigen seguridad por capas alineada con las directivas de la Autoridad de Conducta Financiera, impulsando ciclos de renovación considerables para hardware de acceso, análisis de intrusión y recintos reforzados. Los clústeres industriales de Alemania favorecen las cargas de trabajo de inteligencia artificial en las instalaciones propias que requieren una estricta segregación entre zonas de clientes, lo que impulsa la adopción generalizada de monitoreo de aislamiento de red y etiquetas de geovalla. Francia se beneficia de incentivos gubernamentales diseñados para igualar a Londres y Fráncfort en escala de colocación, desbloqueando conversiones de activos existentes que incorporan modernos corredores biométricos dentro de almacenes heredados.

Los Países Bajos e Irlanda tienen un peso estratégico en virtud de los aterrizajes de cables submarinos que acortan la latencia hacia América del Norte. Sus respectivas políticas energéticas se apoyan en activos eólicos e hidroeléctricos que alimentan los centros de datos a escala, fomentando el uso de modelos de cámara de bajo consumo y lectores de credenciales alimentados por PoE dentro del mercado de seguridad física de centros de datos en Europa. Las naciones nórdicas combinan la refrigeración gratuita durante todo el año con redes de energía verde, posicionando campus como el de Överby de EcoDataCenter para ser pioneros en el seguimiento térmico de alta resolución alimentado íntegramente por energías renovables. El sur de Europa está alcanzando rápidamente el ritmo; solo España está en una trayectoria de capacidad séxtuple para 2026, creando una zona de nueva construcción donde los operadores pueden incorporar arquitecturas de confianza cero sin las limitaciones de la economía de modernización.

La diversidad regulatoria condiciona las decisiones de adquisición. Si bien la Ley de Resiliencia Cibernética establece una línea de base común, los estados miembros imponen matices locales en torno a la retención de video, el consentimiento biométrico y las normas de horas extra para los guardias. Los proveedores que mantienen plantillas de cumplimiento multilingüe, alojamiento de soberanía de datos específico por país y flotas de servicio de campo localizadas están mejor posicionados para ganar cuota de mercado. Ante este mosaico, el mercado de seguridad física de centros de datos en Europa recompensa continuamente a los proveedores que se adaptan rápidamente entre las especificaciones de licitación regionales, pero sustentan todos los proyectos con bases de código de plataforma consistentes que agilizan el soporte del ciclo de vida.

Panorama competitivo

La competencia combina escala, amplitud de integración y experiencia regulatoria. La adquisición de LenelS2 y marcas de instalaciones propias por parte de Honeywell por USD 4.950 millones amplió su presencia en control de acceso a más de 20 millones de lectores instalados en todo el mundo. ASSA ABLOY siguió una trayectoria similar, absorbiendo 3millID y Third Millennium Systems para unir la gestión de credenciales con biometría avanzada. Johnson Controls aprovecha su suite de software C-CURE más alianzas con Evolv y Everbridge para ofrecer detección de tiradores activos y superposiciones de notificación masiva que resuenan con los modelos de riesgo de los hiperescaladores. Schneider Electric agrupa energía, refrigeración y seguridad en diseños de referencia integrados que permiten a los operadores monitorear la telemetría ambiental y de amenazas desde un único panel de control, una propuesta convincente en centros con restricciones energéticas.

Las barreras de entrada aumentan a medida que la Ley de Resiliencia Cibernética incrementa las exigencias de documentación que favorecen a los actores establecidos con equipos de cumplimiento dedicados. Los integradores más pequeños sobreviven especializándose en implementaciones de borde o en asesoramiento de modernización que separa el diseño del gasto de capital. Los modelos de servicios gestionados también reconfiguran la rivalidad: las plataformas nativas de la nube gestionan actualizaciones, rotaciones de certificados y correlación de eventos para cientos de sitios, integrando efectivamente a los proveedores en las operaciones de los clientes durante horizontes de varios años. Con el tiempo, la diferenciación depende menos de dispositivos discretos y más de la capacidad de orquestar una respuesta a incidentes convergente en dominios físicos y digitales anidados dentro del mercado de seguridad física de centros de datos en Europa.

El salto tecnológico sigue siendo ágil. Los análisis de inteligencia artificial reducen las tasas de falsos positivos por debajo del 0,5% en modelos bien ajustados, mientras que los lectores resistentes a la computación cuántica entran en fase piloto para proteger los intercambios de credenciales a futuro. Las empresas emergentes de robótica prueban unidades de patrulla autónomas que integran LiDAR, imágenes térmicas y quioscos de verificación de credenciales, reduciendo las rondas rutinarias de guardias. Las empresas con canales de investigación y desarrollo vinculados a las hojas de ruta de los hiperescaladores obtienen ciclos de retroalimentación más rápidos, lo que les permite reforzar los productos antes de la adopción generalizada. A pesar de estas fuerzas, la preferencia de los usuarios finales por el abastecimiento de múltiples proveedores garantiza que ningún proveedor único domine, manteniendo un entorno moderadamente fragmentado.

Líderes de la industria de seguridad física de centros de datos en Europa

Johnson Controls International plc

Honeywell International Inc.

Bosch Sicherheitssysteme GmbH

Axis Communications AB

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Vantage Data Centers recaudó EUR 720 millones a través de la primera titulización de activos de centros de datos de Europa, refinanciando cuatro sitios alemanes y señalando el apetito de los inversores por la infraestructura digital.

- Junio de 2025: AWS lanzó su filial de Nube Soberana Europea para abordar el control jurisdiccional, influyendo en la adquisición de sistemas de seguridad física bloqueados por región.

- Junio de 2025: Brookfield reveló un plan de USD 10.000 millones para un campus de inteligencia artificial en Suecia, subrayando el atractivo nórdico por la energía verde y la seguridad física resiliente.

- Mayo de 2025: BSO inició la fase uno del proyecto DataOne de 400 MW en Francia con infraestructura certificada por ISO, neutral para operadores y con controles de perímetro reforzados.

Alcance del informe del mercado de seguridad física de centros de datos en Europa

El mercado de seguridad física de centros de datos se refiere a la industria enfocada en proporcionar productos y servicios para salvaguardar la infraestructura física y los activos de los centros de datos. Esto incluye medidas para proteger los centros de datos contra el acceso no autorizado a las instalaciones, el robo de hardware, el vandalismo, el sabotaje, los actos terroristas y otras amenazas físicas. Los componentes clave de la seguridad física de los centros de datos incluyen vigilancia por video y monitoreo, sistemas de control de acceso, barreras físicas, autenticación biométrica y controles ambientales diseñados para garantizar la seguridad e integridad del entorno del centro de datos.

El mercado europeo de seguridad física de centros de datos está segmentado por tipo de solución (soluciones de vigilancia por video y control de acceso), tipo de servicio (servicios de consultoría y servicios profesionales), usuario final (tecnologías de la información y telecomunicaciones, servicios bancarios, financieros y de seguros, gobierno, salud y otros usuarios finales) y país. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por tipo de solución | Vigilancia por video |

| Control de acceso | |

| Seguridad perimetral (esclusas de seguridad, cercas, bolardos) | |

| Detección y monitoreo de intrusiones | |

| Sistemas de seguridad ambiental y contra incendios | |

| Por tipo de servicio | Consultoría |

| Integración e implementación | |

| Mantenimiento y servicios gestionados |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Hiperescaladores y proveedores de servicios en la nube |

| Proveedores de colocación |

| Centros de datos empresariales y de borde |

| Reino Unido |

| Alemania |

| Francia |

| Países Bajos |

| Irlanda |

| España |

| Italia |

| Suecia |

| Noruega |

| Dinamarca |

| Polonia |

| Austria |

| Bélgica |

| Suiza |

| Por componente | Por tipo de solución | Vigilancia por video |

| Control de acceso | ||

| Seguridad perimetral (esclusas de seguridad, cercas, bolardos) | ||

| Detección y monitoreo de intrusiones | ||

| Sistemas de seguridad ambiental y contra incendios | ||

| Por tipo de servicio | Consultoría | |

| Integración e implementación | ||

| Mantenimiento y servicios gestionados | ||

| Por nivel de centro de datos | Nivel I y II | |

| Nivel III | ||

| Nivel IV | ||

| Por tipo de centro de datos | Hiperescaladores y proveedores de servicios en la nube | |

| Proveedores de colocación | ||

| Centros de datos empresariales y de borde | ||

| Por país | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Bajos | ||

| Irlanda | ||

| España | ||

| Italia | ||

| Suecia | ||

| Noruega | ||

| Dinamarca | ||

| Polonia | ||

| Austria | ||

| Bélgica | ||

| Suiza | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de seguridad física de centros de datos en Europa?

El mercado se sitúa en USD 0,80 mil millones en 2026 y se prevé que alcance USD 1,44 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Las instalaciones de Nivel IV se están expandiendo a una CAGR del 17,08% debido a la demanda de los hiperescaladores de máximo tiempo de actividad.

¿Por qué el crecimiento del mercado de Irlanda supera al de otros países?

Irlanda ofrece conectividad transatlántica, una política fiscal favorable y una fuerte inversión de los hiperescaladores, impulsando una CAGR del 14,12% hasta 2031.

¿Cómo afecta la Ley de Resiliencia Cibernética de la UE a las adquisiciones?

La ley exige hardware de diseño seguro y gestión continua de parches, favoreciendo a los proveedores con capacidad de ingeniería de cumplimiento.

¿Están los servicios reemplazando las compras de hardware?

Sí. Los servicios gestionados y de integración están creciendo a una CAGR del 16,44% a medida que los operadores externalizan tareas intensivas en habilidades como la orquestación de múltiples proveedores y la preparación para auditorías de la Ley de Resiliencia Cibernética.

¿Qué impulsa la adopción de la vigilancia habilitada por inteligencia artificial?

La escasez de mano de obra y la necesidad de detección proactiva de amenazas están empujando a los operadores hacia modelos de Vigilancia por Video como Servicio que ofrecen análisis y monitoreo remoto a escala.

Última actualización de la página el: