Tamaño y Participación del Mercado de CRM en la Nube en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRM en la Nube en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de CRM en la Nube en Europa crezca de 13.490 millones de USD en 2025 a 14.230 millones de USD en 2026 y se prevé que alcance los 18.360 millones de USD en 2031 a una CAGR del 5,23% durante 2026-2031.

El cambio de herramientas locales a plataformas nativas en la nube, el despliegue de infraestructuras de IA soberana y los programas de vales para pymes están impulsando una expansión constante de un dígito medio. La nube pública continúa dominando las implementaciones iniciales, pero los modelos híbridos ganan terreno a medida que las empresas de servicios financieros y sanidad conservan los registros sensibles en instalaciones propias. El auge impulsado por vales en España, la IA agéntica que reduce los tiempos del ciclo de ventas y los inminentes mandatos de portabilidad reconfiguran aún más las tácticas competitivas en el mercado de CRM en la Nube en Europa. Los proveedores se diferencian ahora por la compatibilidad lingüística, las garantías de privacidad y la amplitud de integración, más que únicamente por la escala de la base de datos.

Conclusiones Clave del Informe

- Por tipo de implementación, la nube pública mantuvo una cuota de ingresos del 69,17% en 2025, mientras que la nube híbrida está en camino de registrar una CAGR del 6,80% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 57,06% de la cuota del mercado de CRM en la Nube en Europa en 2025, mientras que las pymes se expanden a una CAGR del 6,10% hasta 2031.

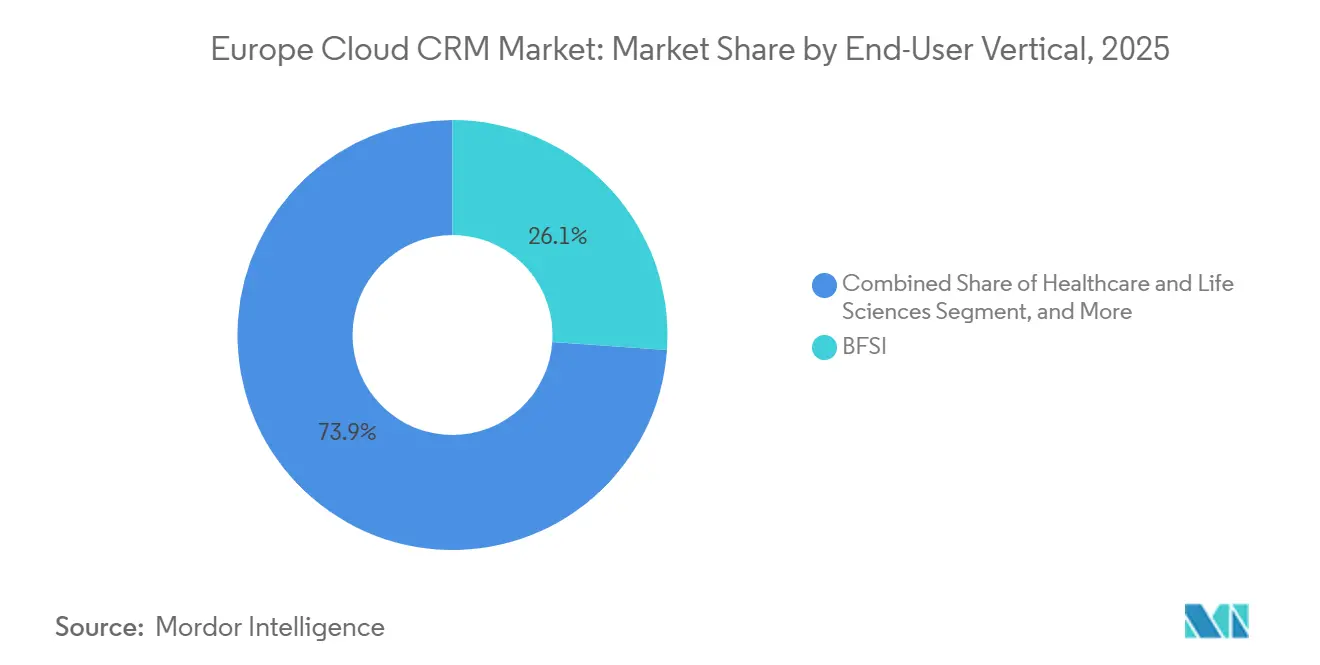

- Por vertical de usuario final, la banca y los servicios financieros captaron una cuota del 26,11% en 2025, mientras que se prevé que sanidad y ciencias de la vida registre el crecimiento más rápido con una CAGR del 5,95%.

- Por geografía, el Reino Unido lideró con una cuota de ingresos del 23,91% en 2025; se prevé que España registre una CAGR del 6,60% en el mismo horizonte.

- Por función de CRM, la automatización de ventas contribuyó con el 41,24% de los ingresos en 2025, aunque se proyecta que la automatización de marketing se acelere a una CAGR del 6,23%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de CRM en la Nube en Europa

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación Digital Acelerada en las Empresas Europeas | +1.20% | Global, con concentración en Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Creciente Demanda de Participación Omnicanal del Cliente | +0.90% | Global, liderado por los sectores minorista y BFSI | Corto plazo (≤ 2 años) |

| Eficiencia en Costes y Escalabilidad de las Implementaciones en Nube Pública | +0.80% | Global, especialmente en mercados con alta concentración de pymes en España e Italia | Mediano plazo (2-4 años) |

| Surgimiento de Computación de IA Soberana para Funciones de CRM con IA Conforme | +0.60% | Núcleo de la UE (Alemania, Francia, Países Bajos), con extensión a los países nórdicos | Largo plazo (≥ 4 años) |

| Programas de Vales y Créditos Fiscales para Pymes que Impulsan la Adopción en la Nube | +0.50% | España, Alemania, Francia, Grecia, Irlanda | Mediano plazo (2-4 años) |

| Adopción de Asistentes de IA Agéntica que Automatizan los Flujos de Trabajo de CRM | +0.70% | Global, con tracción temprana en TI, telecomunicaciones y servicios profesionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital Acelerada en las Empresas Europeas

Los programas de estímulo y los modelos de trabajo pospandemia han consolidado la venta remota, haciendo que las implementaciones locales heredadas de Siebel o SAP resulten costosas e inflexibles. Las subvenciones Digital Jetzt de Alemania, de entre 50.000 y 100.000 EUR (55.000-110.000 USD) por solicitante, cubren software y consultoría, impulsando a los fabricantes hacia la nube híbrida.[1]KfW, "Programa de Financiación Digital Jetzt," kfw.de La agenda Década Digital de la Comisión Europea fija como objetivo que el 75% de las empresas adopten la nube para 2030, intensificando la presión de cumplimiento sobre los sectores rezagados. SAP pondrá fin al soporte de ECC 6.0 en 2027, obligando a más de 20.000 clientes europeos a migrar de plataforma y, con frecuencia, a reconsiderar sus módulos de CRM actuales.[2]SAP SE, "S/4HANA Cloud," sap.com Los bancos integran simultáneamente análisis de CRM en los modelos de liquidez de Basilea III, elevando los datos de participación del cliente a la categoría de activo regulatorio. En conjunto, estas fuerzas mantienen el impulso en el mercado de CRM en la Nube en Europa, incluso cuando los vientos macroeconómicos en contra moderan los presupuestos generales de TI.

Creciente Demanda de Participación Omnicanal del Cliente

Los compradores consultan una media de 4,2 puntos de contacto antes de realizar una compra, lo que pone de manifiesto las limitaciones de las arquitecturas de CRM de canal único. SAP Emarsys ya orquesta 1.500 millones de interacciones diarias a través de correo electrónico, SMS, notificaciones push y alertas en la aplicación. Adobe ha vinculado Marketo Engage con su pila de experiencias, de modo que minoristas como Inditex activan promociones a nivel de tienda en cuanto se detecta presencia móvil.[3]Adobe Inc., "Descripción General de Experience Cloud," adobe.com Las próximas normas de ePrivacidad reducirán el seguimiento basado en cookies, haciendo indispensables los datos de primera parte almacenados en los sistemas de CRM. Los operadores de telecomunicaciones incorporan IA conversacional en estas bases de datos; Vodafone resuelve ahora el 40% de las consultas de primer nivel a través de las API de WhatsApp Business. Las mayores expectativas de los compradores, por tanto, intensifican la competencia de precios, pero amplían la base total direccionable del mercado de CRM en la Nube en Europa.

Eficiencia en Costes y Escalabilidad de las Implementaciones en Nube Pública

Los modelos de suscripción convierten los gastos fijos de servidor en costes operativos flexibles. Una implementación de Zoho para 50 puestos cuesta menos de 2.500 EUR (2.750 USD) al mes, muy por debajo de la implementación de seis cifras que antes requería Siebel. La base de clientes de HubSpot, con 216.000 empresas, de las cuales el 60% son pymes, evidencia un acceso democratizado. Los operadores estacionales pueden ampliar la capacidad de cómputo durante los picos turísticos y reducirla en temporada baja, una elasticidad ausente en las soluciones locales. Los cargos ocultos persisten: Google Cloud sigue imponiendo un límite de salida de 60 días y Azure aplica tarifas de transferencia de datos al coste, pero la Ley de Datos de la UE exigirá exportaciones estandarizadas en un plazo de 30 días para 2027, reduciendo el bloqueo histórico. Las ventajas de coste y escala deberían, por tanto, continuar impulsando el mercado de CRM en la Nube en Europa.

Surgimiento de Computación de IA Soberana para Funciones de CRM con IA Conforme

La Ley de IA de la UE clasifica ciertos casos de uso de CRM, como la calificación crediticia automatizada, como de alto riesgo, exigiendo una estricta localización. Oracle, Microsoft y SAP operan ahora regiones soberanas en España, Alemania y Francia para que la inferencia nunca salga del bloque. La Frontera de Datos de la UE de Microsoft cifra además los datos de modo que el personal no perteneciente a la UE no pueda acceder a los registros. Aunque los nodos soberanos añaden aproximadamente entre un 10% y un 15% al coste de infraestructura, desbloquean licitaciones del sector público inaccesibles para la nube pública genérica. A medida que la IA generativa redacta correos electrónicos, resume llamadas y predice la pérdida de clientes, la computación en territorio nacional evoluciona de un requisito de cumplimiento a un diferenciador competitivo que puede elevar los precios premium en el mercado de CRM en la Nube en Europa.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Residencia de Datos y Cumplimiento Impulsada por el RGPD | -0.80% | A escala de la UE, especialmente aguda en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Bloqueo de Proveedor por Tarifas de Salida y Portabilidad Limitada | -0.60% | Global, con impacto desproporcionado en las pymes | Mediano plazo (2-4 años) |

| Financiación Fragmentada en Etapas Avanzadas para Empresas Emergentes de CRM en la UE | -0.40% | Empresas emergentes con sede en la UE, especialmente en la Serie C y más allá | Largo plazo (≥ 4 años) |

| Brecha de Competencias en IA Centrada en CRM y Talento en Datos | -0.50% | A escala de la UE, grave en el sur y el este de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Residencia de Datos y Cumplimiento Impulsada por el RGPD

Las sanciones que ascienden al 4% de la facturación global obligan a una gobernanza de datos meticulosa. Las salvaguardas complementarias, incluidas el cifrado, la seudonimización y las claves gestionadas por el cliente, elevan el coste de infraestructura en aproximadamente una cuarta parte. Las interpretaciones divergentes entre la CNIL, el BfDI y otras autoridades obligan a los proveedores a mantener plantillas específicas por país, retrasando el lanzamiento de funciones. Las pymes raramente disponen de asesoría jurídica interna, lo que genera una dependencia de auditorías externas o códigos de conducta que añaden fricción en la incorporación. En conjunto, estas cargas reducen el crecimiento del mercado de CRM en la Nube en Europa hasta que los esquemas de certificación comunes alcancen escala.

Bloqueo de Proveedor por Tarifas de Salida y Portabilidad Limitada

Incluso después de que AWS aboliera los cargos de salida en 2024, los competidores siguen restringiendo las exportaciones masivas o aplican tarifas de transferencia al coste que equivalen a hasta el 2% del gasto anual. Los objetos propietarios y el código de flujo de trabajo hacen que la migración uno a uno de Salesforce a Dynamics sea costosa, lo que frena el cambio a pesar de las diferencias de precio. La Ley de Datos prohíbe las cláusulas de salida punitivas para 2027, pero los esquemas técnicos siguen sin resolverse, dejando la aplicación en ambigüedad. Estas fricciones moderan la rotación de proveedores y, en consecuencia, restringen el mercado de CRM en la Nube en Europa.

Análisis de Segmentos

Por Tipo de Implementación: Los Modelos Híbridos Concilian Cumplimiento y Flexibilidad

Las arquitecturas híbridas se expanden a una CAGR del 6,80%, un ritmo más rápido que el propio mercado de CRM en la Nube en Europa. La nube pública representó aún el 69,17% de los ingresos en 2025, impulsada por el SaaS de bajo mantenimiento preferido por las pymes. La nube privada persiste entre los bancos de primer nivel que deben conservar los registros de lucha contra el blanqueo de capitales en instalaciones propias bajo la supervisión del Banco Central Europeo. Nutanix informa de que el 65% de las grandes empresas europeas prefieren ahora implementaciones de dos niveles para que los datos de categoría especial bajo el Artículo 9 del RGPD nunca salgan de los centros de datos soberanos. Azure Arc, AWS Outposts y Google Anthos extienden los planos de control de los hiperescaladores a las instalaciones de los clientes, permitiendo a las empresas mantener los libros contables internamente mientras exponen una interfaz web orientada al cliente en la nube.

Las estrategias híbridas también protegen frente al bloqueo de proveedor, una preocupación creciente ante las normas de portabilidad de la Ley de Datos. Las aseguradoras experimentan con IA agéntica en entornos de prueba de nube pública y luego redistribuyen la inferencia a nodos locales una vez que los modelos se estabilizan. El tamaño del mercado de CRM en la Nube en Europa para proyectos habilitados para entornos híbridos está preparado para ampliarse a medida que las agencias de defensa, los hospitales públicos y los grupos manufactureros piloten cargas de trabajo de IA soberana. A lo largo del horizonte de previsión, la reducción de la complejidad de orquestación y la maduración de los estándares multinube deberían seguir reduciendo las brechas de coste con el SaaS puro, consolidando los modelos híbridos como la opción mayoritaria para los sectores regulados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa: La Adopción de Pymes Respaldada por Vales se Acelera

Las grandes empresas generaron el 57,06% de los ingresos en 2025, aunque las pequeñas y medianas empresas crecen a una CAGR más rápida del 6,10%, lo que refleja una ola freemium que reduce el coste de incorporación. El nivel freemium de HubSpot, con un precio de 45 EUR (49,5 USD) al mes, ofrece seguimiento de correo electrónico y automatización básica que antes solo era posible en paquetes empresariales. El programa Kit Digital de España emite vales de entre 6.000 y 12.000 EUR (6.600-13.200 USD), compensando íntegramente una suscripción de tres años para un equipo de ventas de 10 puestos. Las subvenciones KfW de Alemania reembolsan hasta 100.000 EUR (110.000 USD), catalizando actualizaciones entre los fabricantes del Mittelstand.

El diseño de las plataformas ha evolucionado en paralelo. La vista de embudo de ventas de Pipedrive está orientada a equipos de entre cinco y 50 usuarios que carecen de administradores de TI, mientras que monday.com integra CRM con sencillos constructores de flujos de trabajo sin código. Se proyecta que el tamaño del mercado de CRM en la Nube en Europa vinculado a las pymes siga superando el crecimiento general a medida que los programas de vales demuestren su retorno de la inversión y animen a los propietarios con limitaciones de liquidez a renovar más allá de las ventanas de subvención. Por el contrario, las renovaciones de grandes empresas podrían moderarse ante las auditorías de costes y los retrasos en la contratación, aunque sus elevados volúmenes de puestos preservarán el dominio de los ingresos.

Por Vertical de Usuario Final: La Sanidad Gana Impulso a Medida que las API se Normalizan

La banca, los servicios financieros y los seguros mantuvieron una cuota del 26,11% en 2025, aprovechando las API de banca abierta para integrar asesoramiento financiero personalizado en los paneles de CRM. Sin embargo, sanidad y ciencias de la vida registra la CAGR más dinámica del 5,95% hasta 2031. Oracle Health integró su suite de registros de pacientes con CRM en más de 70 centros del NHS, cerrando las brechas de datos entre la programación de citas y el seguimiento posterior. Salesforce Health Cloud 2.0 se entrega ahora con lagos de datos preparados para FHIR y controles HIPAA, lo que permite a las empresas farmacéuticas vincular la divulgación educativa directamente con la participación a nivel de médico.

La adopción en el comercio minorista aumenta a medida que los programas de fidelización omnicanal exigen perfiles unificados; Inditex conecta la navegación web con el inventario en tienda para lanzar ofertas en tiempo real. Los fabricantes integran datos de sensores en el CRM para el mantenimiento predictivo; Siemens enruta las alertas de máquinas a través de SAP Customer Experience, programando piezas antes de que se produzcan tiempos de inactividad. Los organismos gubernamentales adoptan portales ciudadanos vinculados a registros de identidad nacional como X-Road de Estonia, abriendo el acceso con un solo clic a los servicios públicos. La maduración de cada vertical amplía el mercado de CRM en la Nube en Europa al convertir los casos de uso de línea de negocio en plataformas de toda la empresa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Función de CRM: El Marketing con IA Integrada Lidera la Reasignación Presupuestaria

La automatización de ventas aún representó el 41,24% de los ingresos en 2025, pero la automatización de marketing crece a una CAGR del 6,23% a medida que las herramientas generativas simplifican la producción de contenidos. El asistente de IA de HubSpot redacta secuencias de correo electrónico en segundos, reduciendo a la mitad los tiempos de preparación de campañas. SAP Emarsys aplica puntuación de propensión en tiempo real en 30 canales, impulsando la venta cruzada a escala. Adobe Marketo Engage ajusta dinámicamente el gasto publicitario en función de las etapas de oportunidad del CRM en tiempo real.

Los módulos de atención al cliente integran IA conversacional; Zendesk Answer Bot resuelve ahora hasta un tercio de los tickets de primer nivel. Las funciones de análisis, antes premium, se incluyen como estándar; Einstein Analytics, los complementos de Power BI y Zoho Analytics integran la predicción de pérdida de clientes en las licencias principales. La Ley de IA de la UE exige la divulgación cuando el contenido es generado por IA, lo que podría frenar temporalmente la adopción en los flujos de trabajo orientados al consumidor; no obstante, la urgencia de los datos de primera parte ante la eliminación de las cookies mantiene el impulso intacto. Como resultado, la automatización de marketing seguirá reconfigurando las prioridades presupuestarias dentro del mercado de CRM en la Nube en Europa.

Análisis Geográfico

El Reino Unido mantuvo una cuota de ingresos del 23,91% en 2025 tras la renovación de la adecuación de datos que ahora cubre los registros de inmigración, garantizando transferencias fluidas para implementaciones multinacionales. El denso clúster de servicios financieros de Londres impulsa la demanda de Salesforce Financial Services Cloud y Oracle CX, complementado por lanzamientos de nube soberana local que apaciguan las preocupaciones de privacidad posteriores al Brexit. Alemania le sigue de cerca, donde las subvenciones KfW catalizan grandes migraciones híbridas entre los fabricantes del Mittelstand, y SAP aprovecha la confianza nacional más el alojamiento de T-Systems para retener cuentas.

España encabeza el gráfico de crecimiento con una CAGR del 6,60%, impulsada por el programa España Digital 2026 que emite vales de entre 6.000 y 12.000 EUR (6.600-13.200 USD) a más de 200.000 pymes. Los operadores turísticos adoptan el CRM en la nube para personalizar las experiencias de los huéspedes a medida que los viajes se recuperan, y bancos como BBVA modernizan el CRM para hacer frente a las marcas retadoras. Francia avanza sobre una ola de soberanía respaldada por Thales y OVHcloud, mientras que la transacción secundaria de Brevo por 500 millones de EUR (550 millones de USD) subraya el creciente peso de las empresas emergentes nacionales.

Los países nórdicos cuentan con la mayor penetración de servicios digitales de Europa, y el proveedor local SuperOffice triunfa con flujos de trabajo específicos por idioma. La expansión del Benelux se acelera gracias a las valoraciones de Efficy y Odoo, mientras que Italia avanza más lentamente debido a la reticencia de las pymes a pesar de los fondos de NextGenerationEU canalizados a través de asociaciones con Telecom Italia. En conjunto, estas dinámicas validan la resiliencia del mercado de CRM en la Nube en Europa y ponen de relieve un considerable espacio en blanco en las regiones del sur y el este.

Panorama Competitivo

Los hiperescaladores norteamericanos Salesforce, Microsoft y Oracle controlan colectivamente aproximadamente entre el 55% y el 60% de los ingresos europeos, aunque los competidores locales consolidan constantemente sus posiciones. Salesforce aprovecha un ecosistema AppExchange de 7.000 aplicaciones, pero enfrenta presión sobre los márgenes a medida que las pymes se decantan por los niveles de menor coste de HubSpot, Zoho y Pipedrive. Microsoft integra Dynamics 365 con las suscripciones de Office, utilizando la ventaja de precios y las garantías de la Frontera de Datos de la UE para ampliar su presencia. La decisión de SAP de retirar ECC lleva a los clientes existentes a revisar las alternativas de CRM, lo que permite a Oracle CX y a los nuevos participantes nativos de IA competir por cuota.

Las empresas emergentes europeas se concentran en propuestas de IA primero o específicas por sector. Attio extrae datos de contacto directamente de los feeds de correo electrónico y calendario, eliminando la entrada manual para clientes respaldados por capital riesgo. Modjo superpone análisis conversacional a las llamadas de ventas, retroalimentando información en cualquier CRM conectado. Procore demuestra el poder de la especialización vertical en construcción, mientras que Veeva establece el ejemplo en ciencias de la vida. Se espera que la prohibición de la Ley de Datos de la UE sobre las tarifas de cambio a partir de 2027 erosione los fosos históricos de bloqueo, redirigiendo la rivalidad hacia la velocidad de las funciones y la precisión de la IA. Las solicitudes de patentes en IA conversacional y CRM de grafos de conocimiento aumentaron considerablemente, lideradas por las 1.200 patentes relacionadas con IA de Salesforce durante 2024.

La financiación en etapas avanzadas se volvió selectiva en 2025: Brevo alcanzó el estatus de unicornio mediante una ronda secundaria de 500 millones de EUR (550 millones de USD), mientras que los aspirantes más pequeños a la Serie C tuvieron dificultades a medida que los inversores se volvieron más reacios al riesgo. La escasez de capital podría desencadenar una consolidación entre los proveedores de nicho, a menos que las normas de portabilidad igualen el terreno de juego. En general, el mercado de CRM en la Nube en Europa presenta una concentración moderada pero sigue siendo contestable, especialmente en los microsegmentos verticales donde el cumplimiento localizado y la compatibilidad lingüística superan a la escala.

Líderes de la Industria de CRM en la Nube en Europa

Zendesk Inc.

Salesforce.com, inc.

Zoho Corporation Pvt. Ltd.

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft activó salvaguardas de IA ampliadas en todas las regiones de la Frontera de Datos de la UE, ofreciendo prueba criptográfica de que los datos de los clientes permanecen dentro de los estados miembros.

- Diciembre de 2025: Brevo completó una venta secundaria de 500 millones de EUR que elevó la valoración por encima de los 1.000 millones de EUR, destinando los fondos a la aceleración de la hoja de ruta de IA.

- Noviembre de 2024: Odoo recaudó 527 millones de USD con una valoración de 5.260 millones de USD para financiar la expansión geográfica y el desarrollo de funciones de IA.

- Octubre de 2024: Salesforce lanzó Health Cloud 2.0 con soporte FHIR R4 y lagos de datos alineados con HIPAA, obteniendo proyectos piloto en centros del NHS.

Alcance del Informe del Mercado de CRM en la Nube en Europa

El Informe del Mercado de CRM en la Nube en Europa está segmentado por Tipo de Implementación (Nube Pública, Nube Privada y Nube Híbrida), Tamaño de Empresa (Pequeñas y Medianas Empresas, y Grandes Empresas), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público, Manufactura, y Sanidad y Ciencias de la Vida), Función de CRM (Automatización de Ventas, Automatización de Marketing, Atención y Soporte al Cliente, y Análisis e Información Impulsada por IA), y Geografía (Reino Unido, Alemania, Francia, España, Italia, Países Bajos, países nórdicos, Benelux y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Manufactura |

| Sanidad y Ciencias de la Vida |

| Automatización de Ventas |

| Automatización de Marketing |

| Atención y Soporte al Cliente |

| Análisis e Información Impulsada por IA |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Países Nórdicos |

| Benelux |

| Resto de Europa |

| Por Tipo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| TI y Telecomunicaciones | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno y Sector Público | |

| Manufactura | |

| Sanidad y Ciencias de la Vida | |

| Por Función de CRM | Automatización de Ventas |

| Automatización de Marketing | |

| Atención y Soporte al Cliente | |

| Análisis e Información Impulsada por IA | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Países Nórdicos | |

| Benelux | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de CRM en la Nube en Europa en 2026 y qué crecimiento se espera?

El tamaño del mercado de CRM en la Nube en Europa alcanzó los 14.230 millones de USD en 2026 y se prevé que aumente hasta los 18.360 millones de USD en 2031 a una CAGR del 5,23%.

¿Qué modelo de implementación domina el gasto en CRM en Europa?

La nube pública lidera con una cuota de ingresos del 69,17% en 2025, pero la nube híbrida muestra el mayor impulso, expandiéndose a una CAGR del 6,80% a medida que se endurecen las normas de cumplimiento.

¿Qué segmento vertical crece más rápidamente en la adopción de CRM?

Sanidad y ciencias de la vida es el de mayor crecimiento, con una proyección de avance a una CAGR del 5,95% porque los estándares FHIR permiten ahora un intercambio de datos sencillo con los sistemas clínicos.

¿Por qué las pymes aceleran la adopción de CRM?

Los programas de vales en España, Alemania y otros países subvencionan las cuotas de suscripción, mientras que los precios freemium de proveedores como HubSpot y Zoho reducen el coste inicial.

¿Cómo afectará la Ley de Datos de la UE al bloqueo de proveedor?

A partir de enero de 2027, se prohíben las tarifas de cambio y los proveedores deberán suministrar datos exportables en un plazo de 30 días, reduciendo las barreras al cambio e intensificando la competencia.

¿Qué papel desempeña la infraestructura de IA soberana en la dinámica del mercado?

Los nodos soberanos en Alemania, Francia y España permiten a los proveedores localizar el procesamiento de IA, abriendo verticales de alto cumplimiento y diferenciando las ofertas más allá del SaaS genérico.

Última actualización de la página el: