Tamaño y Participación del Mercado Europeo de Biodiésel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

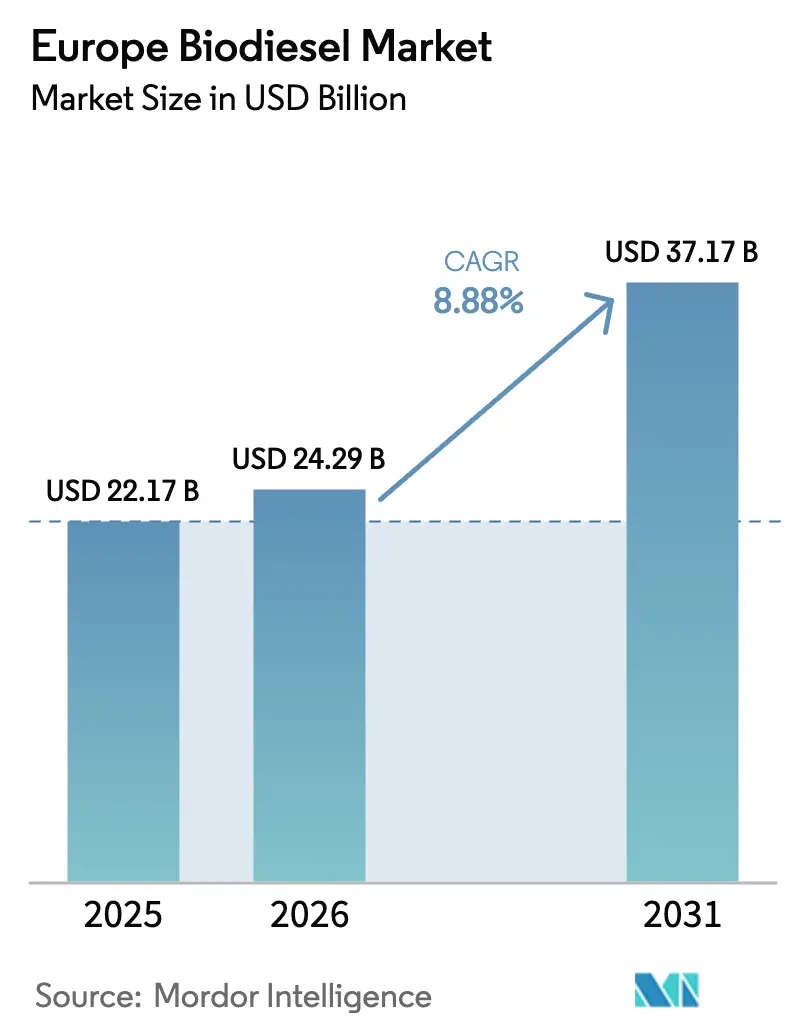

| Tamaño del mercado en el año base (2025) | 22.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Biodiésel por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Biodiésel crezca desde 22.170 millones de USD en 2025 hasta 24.290 millones de USD en 2026, y se prevé que alcance los 37.170 millones de USD en 2031 a una CAGR del 8,88% durante el período 2026-2031.

El crecimiento de la demanda está anclado en la Directiva de Energías Renovables III, que contabiliza doble los aceites residuales, y en las normas FuelEU Marítimo que abren un canal de combustible de bunker para las mezclas FAME y HVO. El aceite de colza continúa dominando la selección de materias primas porque su consolidada base de trituración en Alemania y Francia sigue ofreciendo costes por debajo de las importaciones de aceites de soja y palma.[1]Bloomberg, "Mercados de Energía," bloomberg.com Al mismo tiempo, las grasas animales y el aceite de cocina usado (ACU) disfrutan de una prima regulatoria que eleva sus precios al contado y atrae nueva capacidad de recolección, mientras que las certificaciones de los fabricantes de equipos originales para motores B30 y B100 están desbloqueando una mayor demanda de mezclas en flotas de vehículos pesados.[2]Asociación Europea de Fabricantes de Automóviles, "Documentos de Posición de la ACEA," acea.auto Las condiciones competitivas están cambiando a medida que las refinerías integradas reconvierten unidades de petróleo para el coprocesamiento, comprimiendo los márgenes de las plantas independientes y acelerando la consolidación en el mercado europeo de biodiésel.

Conclusiones Clave del Informe

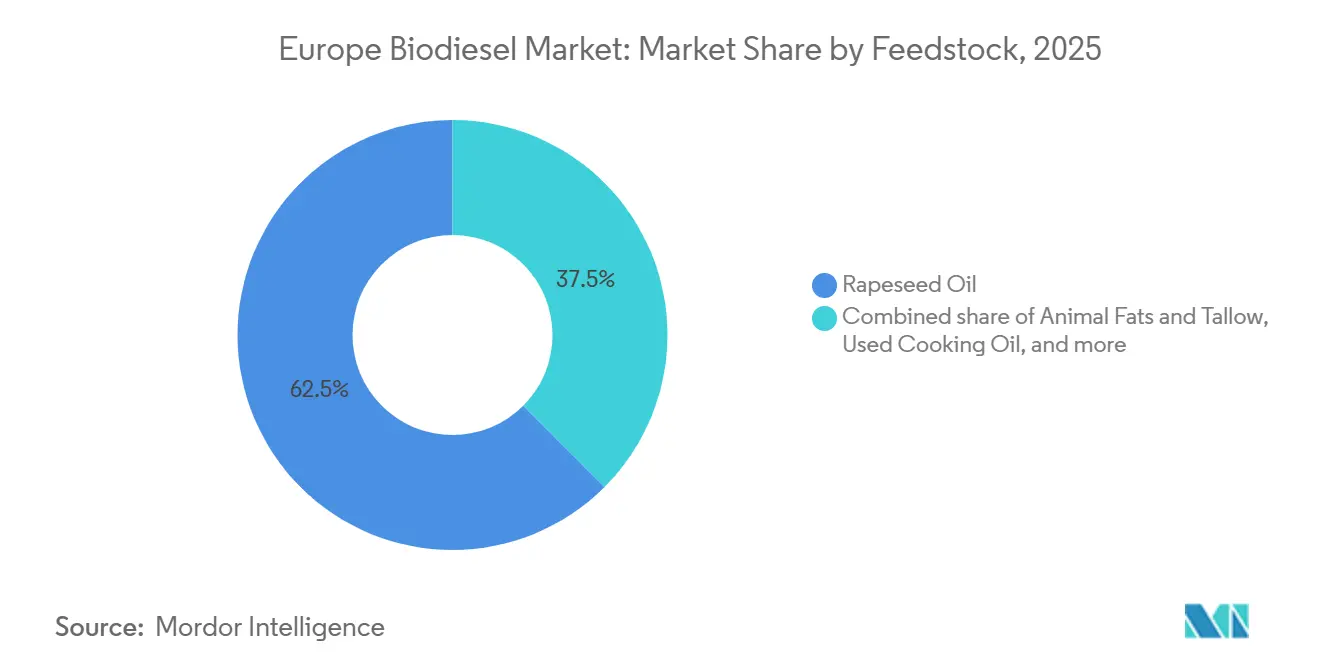

- Por materia prima, el aceite de colza representó el 62,5% de la participación del mercado europeo de biodiésel en 2025, mientras que las grasas animales y el sebo registrarán la expansión más rápida con una CAGR del 12,5% hasta 2031.

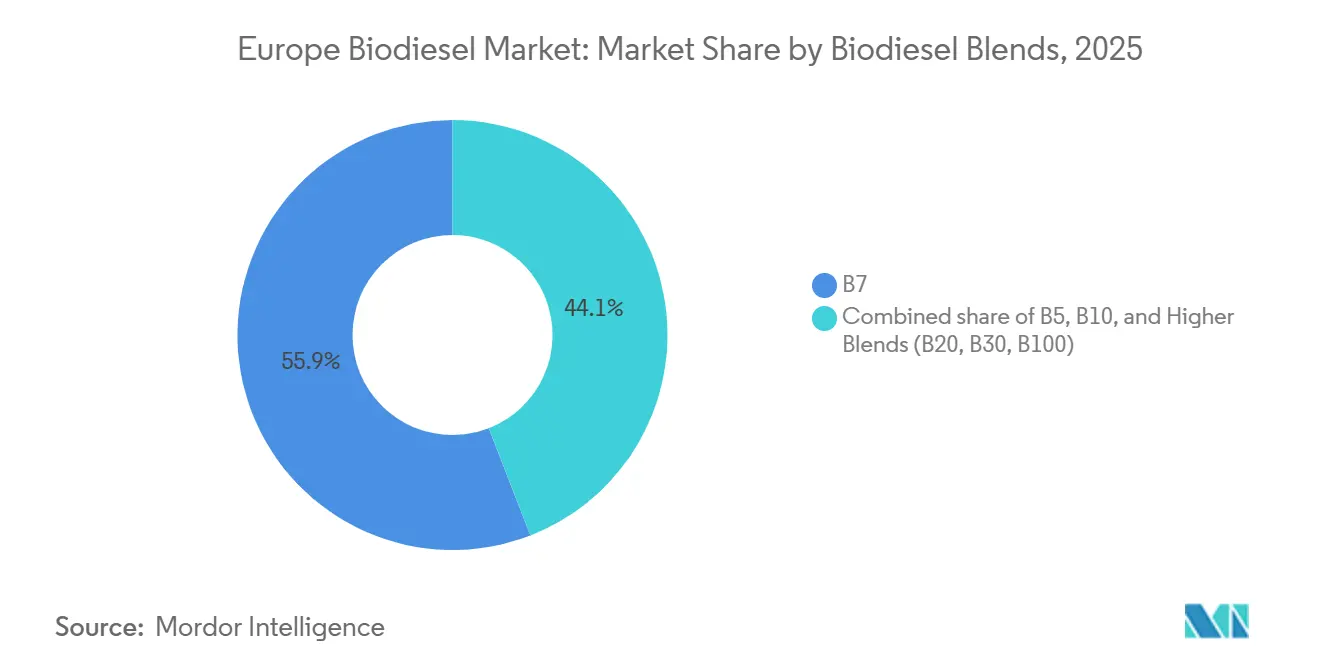

- Por mezcla, el B7 representó el 55,9% del consumo en 2025, pero se prevé que las mezclas superiores (B20, B30, B100) crezcan a una CAGR del 19,5% hasta 2031.

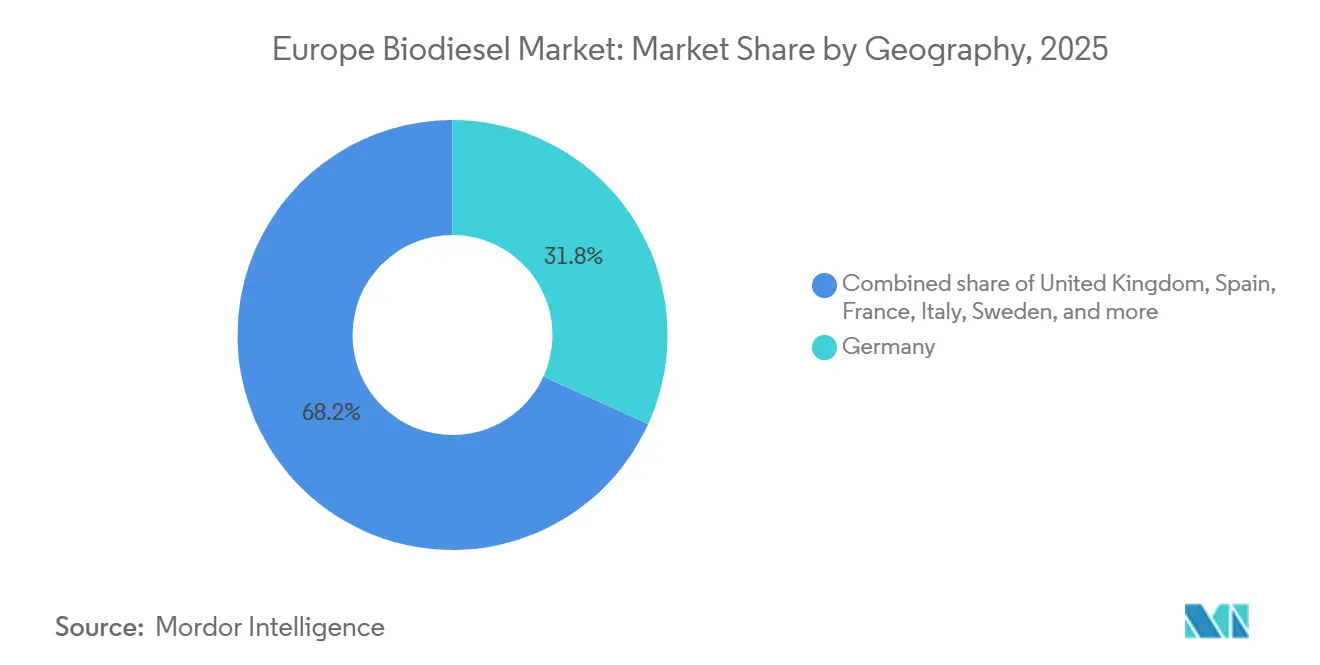

- Por geografía, Alemania lideró con una participación del 31,8% en 2025, mientras que se proyecta que el Reino Unido crezca a una CAGR del 14,1% en el mismo horizonte temporal.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Biodiésel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de coste del aceite de colza frente a combustibles bajos en carbono competidores | 1.20% | Alemania, Francia, Polonia, Europa Central | Mediano plazo (2-4 años) |

| Doble contabilización de la RED III que impulsa la demanda de aceites residuales | 2.10% | A nivel de la UE, con mayor intensidad en Países Bajos, España, Reino Unido | Largo plazo (≥ 4 años) |

| Expansión récord de capacidad HVO en España, Francia y los países nórdicos | 1.80% | España, Francia, Finlandia, Suecia, Países Bajos | Mediano plazo (2-4 años) |

| Demanda de bunker marítimo FuelEU para mezclas FAME/HVO | 0.90% | Países Bajos, España, Italia, Grecia | Largo plazo (≥ 4 años) |

| Arbitraje de exportación hacia los Estados Unidos tras la caída de precios de 2024 | 0.60% | Alemania, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Preaprobación de los fabricantes de equipos originales de motores de camiones B30/B100 para el cumplimiento del régimen de comercio de emisiones de la UE en carretera | 1.40% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Coste del Aceite de Colza Frente a Combustibles Bajos en Carbono Competidores

El aceite de colza se cotizó entre EUR 580 y 620 por tonelada a principios de 2026, con un descuento de EUR 60-100 respecto al aceite de soja importado, lo que otorga a las refinerías una ventaja estructural al producir FAME que cumple las especificaciones de la norma EN 14214. La logística desde las explotaciones agrícolas francesas y alemanas hasta las plantas cercanas mantiene los costes de flete bajos, y la materia prima evita las primas de riesgo por deforestación asociadas al biodiésel derivado de la palma bajo la RED III.[3]Comisión Europea, "Iniciativa FuelEU Marítimo," climate.ec.europa.eu El margen de coste resultante de EUR 0,08-0,12 por litro frente al diésel fósil respalda los mandatos de mezcla sin subsidios adicionales. La volatilidad meteorológica redujo ese margen en 2024-2025, cuando la sequía y las inundaciones recortaron los rendimientos por debajo de 3,2 toneladas por hectárea y elevaron los precios del aceite de colza por encima de EUR 620 por tonelada, mostrando cómo los impactos agronómicos pueden erosionar rápidamente una ventaja aparentemente duradera. Las refinerías recurrieron entonces al aceite de soja, pero las puntuaciones de mayor intensidad de carbono bajo FuelEU redujeron la rentabilidad y reforzaron el valor del aceite de colza local cuando las cosechas se normalizan.

Doble Contabilización de la RED III que Impulsa la Demanda de Aceites Residuales

Desde noviembre de 2023, los aceites residuales y las grasas animales obtienen el doble de créditos de cumplimiento hacia los objetivos nacionales de transporte, duplicando efectivamente su valor económico. Los precios al contado del ACU subieron de EUR 850 por tonelada a principios de 2024 a EUR 1.150 a mediados de 2025, a medida que las refinerías competían por un suministro limitado.[4]Reuters, "Noticias de Materias Primas," reuters.com Los inversores respondieron ampliando las redes de recolección en España, Italia y Polonia, regiones anteriormente desatendidas por sistemas de recogida estructurados. El incentivo también impulsó importaciones fraudulentas, lo que llevó a la implementación de auditorías obligatorias ISCC PLUS sobre todos los cargamentos de lípidos residuales no comunitarios a partir de enero de 2026. Si bien la norma acelera la diversificación de materias primas, restringe el suministro para el biodiésel de carretera a medida que aumentan los mandatos de aviación, obligando a los productores a equilibrar la dependencia del aceite de colza con la economía de los créditos de cumplimiento.

Expansión Récord de Capacidad HVO en España, Francia y los Países Nórdicos

La capacidad europea de HVO creció de 3,2 millones de toneladas por año en 2023 a 5,8 millones de toneladas por año a finales de 2025, liderada por Neste, TotalEnergies, Cepsa y las refinerías escandinavas. El mayor número de cetano del HVO, de 75-85 frente a 51-55 del FAME, lo convierte en el combustible sustituto preferido para usuarios marítimos y de aviación, y su economía de producción mejora cuando se ubica junto a activos existentes de hidrógeno y recuperación de calor. La intensidad de capital promedia EUR 150-200 millones por cada 100.000 toneladas por año, favoreciendo a las grandes empresas integradas que reconvierten unidades de petróleo en lugar de construir plantas desde cero. Para 2027, se espera que las instalaciones de HVO absorban entre el 35% y el 40% del flujo de lípidos residuales de Europa, frente al 22% en 2024, desviando materias primas de los productores tradicionales de FAME. Este cambio altera el poder de fijación de precios en el mercado europeo de biodiésel a medida que los operadores independientes se apresuran a asegurar suministro o se orientan hacia mezclas especializadas.

Demanda de Bunker Marítimo FuelEU para Mezclas FAME/HVO

FuelEU Marítimo impuso una reducción del 2% en la intensidad de gases de efecto invernadero de los combustibles suministrados a los buques a partir de enero de 2025, escalando al 6% para 2030. Aproximadamente 11.000 buques europeos de cabotaje y ro-ro carecen del capital necesario para cambiar a GNL o electricidad, por lo que los operadores han recurrido a biomezclas. Los primeros contratos con Maersk, CMA CGM y Stena Line aseguraron 1,2 millones de toneladas de bunker de biodiésel para entrega antes de 2026. Los centros de almacenamiento en Róterdam, Amberes, Barcelona y El Pireo han instalado líneas dedicadas de biocombustible para prevenir la contaminación, ampliando el alcance logístico. Dado que la contabilidad de pozo a estela de FuelEU favorece los insumos derivados de residuos, la demanda de ACU obtiene un ancla independiente más allá del transporte por carretera, añadiendo una tracción duradera sobre los limitados fondos de materias primas en el mercado europeo de biodiésel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de aceite de colza por déficits de cosecha 2024-2026 | -0.80% | Francia, Alemania, Polonia, Rumanía | Corto plazo (≤ 2 años) |

| Importaciones fraudulentas de ACU que desencadenan auditorías de trazabilidad más estrictas | -0.50% | A nivel de la UE, con foco en Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Aceleración de furgonetas eléctricas de batería bajo el AFIR | -0.40% | Alemania, Francia, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Mandatos de combustible de aviación sostenible que canibalizan los fondos de lípidos residuales a partir de 2027 | -1.10% | A nivel de la UE, con mayor impacto en Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de Aceite de Colza por Déficits de Cosecha 2024-2026

Las deficiencias en las cosechas redujeron la producción europea de aceite de colza a 16,8 millones de toneladas en 2024-2025, frente a los 18,2 millones de toneladas de dos años antes, elevando los precios del aceite por encima de EUR 620 por tonelada. La presión obligó a las refinerías a importar aceite de soja con mayores emisiones durante su ciclo de vida, reduciendo el margen bajo las normas de la RED III. Los excedentes de Polonia y Rumanía compensaron solo una parte del déficit. El episodio subrayó la necesidad de diversificar las materias primas y puso de relieve el riesgo de rendimiento en un clima en calentamiento. La continua volatilidad meteorológica probablemente mantendrá elevados los costes del aceite de colza hasta 2027, frenando el crecimiento del segmento basado en cultivos del mercado europeo de biodiésel.

Mandatos de Combustible de Aviación Sostenible que Canibalizan los Fondos de Lípidos Residuales a partir de 2027

La UE exige una participación mínima del 2% de combustible de aviación sostenible en 2027, que aumentará considerablemente a partir de entonces, desviando un volumen estimado del 15-20% de lípidos residuales del biodiésel de carretera. Las aerolíneas prefieren ésteres hidroprocesados que utilizan los mismos insumos de ACU y sebo apreciados por las refinerías de biodiésel. Se espera que la competencia por las materias primas amplíe los diferenciales de precios y comprima los márgenes de los productores de combustible para carretera sin suministro cautivo. Las refinerías con capacidad integrada de HVO podrían orientarse hacia la aviación, mientras que las plantas FAME más pequeñas podrían enfrentarse al racionamiento de materias primas. Esta redistribución está preparada para remodelar las cadenas de suministro más rápido de lo que la economía de las refinerías por sí sola sugeriría, añadiendo volatilidad al mercado europeo de biodiésel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Lípidos Residuales Ganan Terreno a Pesar del Dominio del Aceite de Colza

El aceite de colza mantuvo el 62,5% del volumen de 2025, equivalente a 13,8 millones de toneladas de un total de 22 millones de toneladas, subrayando su posición consolidada en el mercado europeo de biodiésel por materias primas. Sin embargo, se prevé que las grasas animales y el sebo se expandan a una CAGR del 12,5% hasta 2031, superando a todos los demás insumos. El ACU ocupa el segundo lugar actualmente, pero enfrenta un escrutinio de trazabilidad tras el descubrimiento por parte de las aduanas de importaciones adulteradas en 2024. Los aceites de soja y palma juntos se mantienen por debajo del 10% porque las penalizaciones por intensidad de carbono y los costes logísticos reducen su atractivo. El aceite de girasol experimentó un aumento temporal durante la escasez de aceite de colza, aunque su alto índice de yodo limita la mezcla invernal en el norte de Europa. Los lípidos avanzados como las algas permanecen por debajo del 1%, confinados a plantas piloto que aún no han alcanzado escala comercial.

La valoración de los lípidos residuales se ha duplicado desde 2023 gracias a los créditos de la RED III, impulsando la inversión en flotas de recolección en el sur y el este de Europa. Sin embargo, el mandato de aviación de 2027 amenaza con desviar entre el 15% y el 20% de ese fondo, restringiendo el suministro de combustible para carretera y aumentando la volatilidad. Los productores con aprovisionamiento de aceites residuales verticalmente integrado disfrutan de márgenes superiores, mientras que los compradores en el mercado al contado enfrentan un mayor riesgo crediticio. La pugna entre la estabilidad del aceite de colza y los incentivos de los lípidos residuales determinará la próxima fase del mercado europeo de biodiésel, con la flexibilidad de doble materia prima emergiendo como un factor competitivo clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Mezclas de Biodiésel: Las Concentraciones Superiores se Aceleran

El B7 representó el 55,9% del diésel de carretera mezclado en 2025, manteniendo su papel como nivel estándar dentro de los mandatos nacionales en gran parte del tamaño del mercado europeo de biodiésel por mezclas. Se proyecta que las mezclas superiores (B20, B30, B100) crezcan a una CAGR del 19,5%, impulsadas por las garantías de los fabricantes de equipos originales y los inminentes costes del régimen de comercio de emisiones de la UE en carretera. Alemania, Francia y la región del Benelux ya cuentan con surtidores de venta al público de B10, y empresas de logística como DHL y DB Schenker han firmado contratos de B30 para cubrir su exposición al carbono.

Las aprobaciones de los fabricantes de equipos originales emitidas en 2024-2025 eliminaron los temores sobre las garantías, permitiendo a las flotas adoptar el B30 y, para los depósitos cautivos, el B100 que evita las restricciones de fluidez en frío. FuelEU Marítimo añade otro canal, con los operadores de ro-ro eligiendo mezclas B20-B30 para cumplir con el reglamento de 2025 con una inversión mínima. Para 2028, las mezclas superiores podrían capturar el 20% de la demanda de diésel para vehículos pesados, creando un segmento premium menos sensible a las fluctuaciones del precio en surtidor. Esta bifurcación divide el mercado europeo de biodiésel en un segmento de B7 como producto básico y un canal de alto valor con mezclas superiores, cada uno con dinámicas distintas de materias primas y precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania capturó el 31,8% del mercado europeo de biodiésel en 2025, respaldada por 2,2 millones de toneladas de capacidad anual y normas de mezcla de larga data. Sin embargo, el crecimiento se está desacelerando porque el límite basado en cultivos se acerca a su techo del 7% y las furgonetas eléctricas de batería erosionan la demanda de B10 en las ciudades. Francia y España están creciendo gracias a las nuevas instalaciones de HVO en La Mède y Huelva, que sirven tanto a los mandatos nacionales como a los canales de exportación. Italia depende de los centros de coprocesamiento de Eni en Venecia y Gela, que suministran diésel de múltiples materias primas a un coste inferior al de las plantas FAME independientes.

El Reino Unido es el mercado de más rápido crecimiento, encaminado hacia una CAGR del 14,1% hasta 2031, a medida que el endurecimiento de las normas de la Obligación de Combustible de Transporte Renovable impulsa la demanda de biodiésel basado en residuos y fomenta las inversiones en terminales de importación de ACU en Immingham y Southampton. Los Países Bajos, aunque más pequeños, actúan como el centro de comercio de Europa, con Róterdam almacenando volúmenes que se distribuyen hacia Alemania, Bélgica y el Reino Unido. El excedente de aceite de colza de Polonia sustenta nuevos proyectos de trituración, mientras que Suecia y Finlandia aprovechan los residuos forestales para producir biodiésel de aceite de tall que cumple los requisitos de doble contabilización de la RED III.

La divergencia en la ambición política está redibujando el mapa. La participación de Alemania podría estancarse a medida que avanza la electrificación en los vehículos ligeros, mientras que el Reino Unido e Iberia podrían rivalizar conjuntamente con Alemania para 2030. Escandinavia, aprovechando el aceite de tall y las materias primas avanzadas, suministra mezclas premium a usuarios marítimos y de aviación. Europa Central y Oriental crece en paralelo con los rendimientos del aceite de colza y el comercio transfronterizo. En conjunto, estos cambios indican una difusión gradual del volumen desde el histórico núcleo alemán hacia un mercado europeo de biodiésel más equilibrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco principales proveedores, Neste, TotalEnergies, Eni, Repsol y Cepsa, controlaron aproximadamente el 40% de la producción en 2025, dejando el 60% restante repartido entre productores regionales y casas de comercio. Las grandes petroleras integradas disfrutan de ventajas de coste al reconvertir los hidrocraquizadores existentes para coprocesar materias primas biológicas, reduciendo la intensidad de capital a EUR 140 por tonelada de capacidad anual, aproximadamente un 30% por debajo de las construcciones independientes. Las expansiones de 1,4 millones de toneladas de Neste en Róterdam y Porvoo son el modelo típico de este enfoque, compartiendo hidrógeno y servicios con unidades fósiles adyacentes para una rápida ampliación de escala.

Las empresas especializadas como Verbio, Greenergy y Argent Energy defienden su participación firmando contratos a largo plazo de ACU y adoptando sistemas ISCC PLUS o REDcert para superar las auditorías antifraude más estrictas introducidas en 2026. Los actores de nivel medio que carecen de integración de materias primas enfrentan márgenes decrecientes a medida que los precios de los lípidos residuales suben y el suministro de aceite de colza se restringe. Las oportunidades de espacio en blanco se centran en el pretratamiento de alto contenido de ácidos grasos libres, la trazabilidad mediante cadena de bloques y las unidades modulares de HVO licenciadas por empresas tecnológicas como Honeywell UOP.

Las solicitudes de patentes en transesterificación enzimática y metanol supercrítico aumentaron un 18% en 2024-2025, mostrando una carrera por mejorar el rendimiento y ampliar las opciones de materias primas. Los gemelos digitales y la optimización impulsada por inteligencia artificial ayudan a las refinerías a ajustar los procesos a la calidad variable del ACU, emergiendo como factores diferenciadores en un mercado donde la volatilidad de las materias primas es el principal riesgo. Se espera que la consolidación continúe a medida que las grandes empresas adquieran activos en dificultades o firmen contratos de compra de producción, restringiendo aún más el campo competitivo en el mercado europeo de biodiésel.

Líderes de la Industria Europea de Biodiésel

Neste Oyj

TotalEnergies SE

Eni S.p.A.

Greenergy International Ltd.

Verbio AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TotalEnergies acordó suministrar a Maersk 300.000 toneladas de FAME y HVO por año en un contrato de 10 años vinculado a los índices Brent y ACU.

- Marzo de 2025: Eni y Saipem formaron una empresa conjunta para construir una planta de biodiésel avanzado de 200.000 toneladas en Gela, utilizando lípidos de algas y aceites residuales.

- Marzo de 2024: Neste anunció un programa de EUR 120 millones para añadir 400.000 toneladas por año de diésel renovable en su planta de Singapur, con parte de la producción reservada para el mercado de bunker de Europa.

- Febrero de 2024: Cepsa puso en marcha una unidad de HVO de 500.000 toneladas en Huelva que utiliza ACU y sebo de Iberia y el norte de África.

Alcance del Informe del Mercado Europeo de Biodiésel

El biodiésel es un combustible renovable derivado de fuentes de biomasa, como aceites vegetales, grasas animales o aceites de cocina reciclados. Se produce mediante transesterificación, que consiste en hacer reaccionar químicamente la materia prima de biomasa con un alcohol (generalmente metanol o etanol) en presencia de un catalizador, como hidróxido de sodio o hidróxido de potasio.

El mercado europeo de biodiésel está segmentado por materia prima, mezclas de biodiésel y geografía. Por materia prima, el mercado está segmentado en grano grueso, cultivo azucarero, aceite vegetal y otros; por mezclas de biodiésel, el mercado está segmentado en B5, B20, B100 y mezclas superiores. Por geografía, el mercado está segmentado en Alemania, Francia, España, el Reino Unido, Italia, los Países Bajos, Polonia, Suecia, Finlandia y el resto de Europa. El informe también cubre el tamaño del mercado y los pronósticos para el mercado europeo de biodiésel en las principales regiones.

| Aceite de Colza |

| Aceite de Cocina Usado (ACU) |

| Aceite de Soja |

| Aceite de Palma |

| Aceite de Girasol |

| Grasas Animales y Sebo |

| Algas y Otras Materias Primas Avanzadas |

| B5 |

| B7 |

| B10 |

| Mezclas Superiores (B20, B30, B100) |

| Alemania |

| Francia |

| España |

| Reino Unido |

| Italia |

| Países Bajos |

| Polonia |

| Suecia |

| Finlandia |

| Resto de Europa |

| Por Materia Prima | Aceite de Colza |

| Aceite de Cocina Usado (ACU) | |

| Aceite de Soja | |

| Aceite de Palma | |

| Aceite de Girasol | |

| Grasas Animales y Sebo | |

| Algas y Otras Materias Primas Avanzadas | |

| Por Mezclas de Biodiésel | B5 |

| B7 | |

| B10 | |

| Mezclas Superiores (B20, B30, B100) | |

| Por Geografía | Alemania |

| Francia | |

| España | |

| Reino Unido | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Suecia | |

| Finlandia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de biodiésel en 2026?

El mercado está valorado en 24.290 millones de USD en 2026, siguiendo la trayectoria de crecimiento del 8,88% hacia los 37.170 millones de USD en 2031.

¿Qué materia prima lidera los volúmenes de producción?

El aceite de colza suministra el 62,5% de la producción de 2025, beneficiándose del suministro de cultivos locales y de los activos de trituración establecidos.

¿Qué nivel de mezcla se está expandiendo más rápidamente?

Las mezclas superiores como B20, B30 y B100 están creciendo a una CAGR del 19,5% gracias a las nuevas certificaciones de motores de los fabricantes de equipos originales.

¿Por qué el Reino Unido es el mercado nacional de más rápido crecimiento?

El endurecimiento posterior al Brexit de la Obligación de Combustible de Transporte Renovable y las nuevas terminales de importación de aceite residual impulsan una CAGR del 14,1%.

¿Cómo están obteniendo ventajas de coste las grandes petroleras integradas?

Reconvierten los hidrocraquizadores existentes para coprocesar materias primas biológicas, compartiendo hidrógeno y servicios para reducir la intensidad de capital en aproximadamente un 30%.

¿Qué impacto tendrán los mandatos de combustible de aviación sostenible después de 2027?

Las normas de combustible de aviación sostenible desviarán hasta el 20% de las materias primas de lípidos residuales, restringiendo el suministro para las refinerías de biodiésel de carretera.

Última actualización de la página el: