Tamaño y Participación del Mercado de Recubrimientos Epóxicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

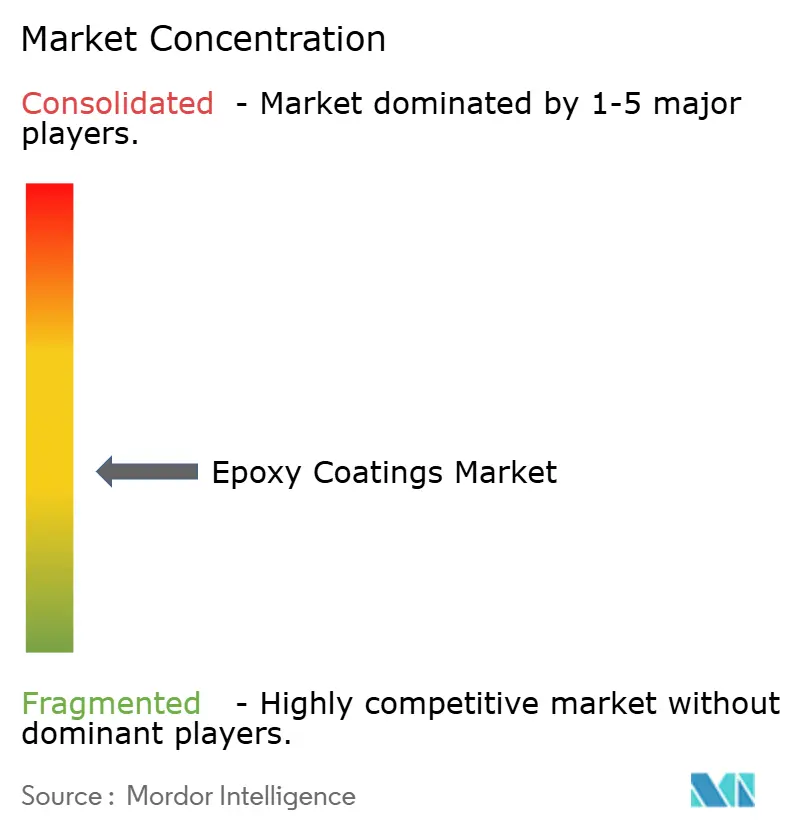

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Epóxicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Epóxicos crezca de USD 38.240 millones en 2025 a USD 39.510 millones en 2026 y se prevé que alcance USD 46.490 millones en 2031 a una CAGR del 3,31% durante 2026-2031. La demanda se está desplazando hacia productos con bajo contenido de COV, ya que los sistemas base agua ya representan el 41,81% de los ingresos por tecnología en 2025 y se expanden a una CAGR del 4,38% debido a que el Anexo XVII de REACH limita el contenido de solventes en acabados protectores. Asia-Pacífico sigue siendo el principal motor de crecimiento gracias al Plan Nacional de Infraestructura de India por USD 1,3 billones y a la considerable brecha de infraestructura de la ASEAN que los gobiernos pretenden cerrar para 2030. Las renovaciones industriales en plantas de alimentos y bebidas, impulsadas por las actualizadas normas de saneamiento del USDA, están generando una mayor demanda de recubrimientos para pisos de mayor margen. Los fabricantes de equipos originales del sector automotriz están instalando líneas de epóxico curables por UV y LED que reducen el consumo de energía en un 70%, lo que ayuda a los productores a proteger sus márgenes a pesar de las fluctuaciones en los costos de materias primas.

Conclusiones Clave del Informe

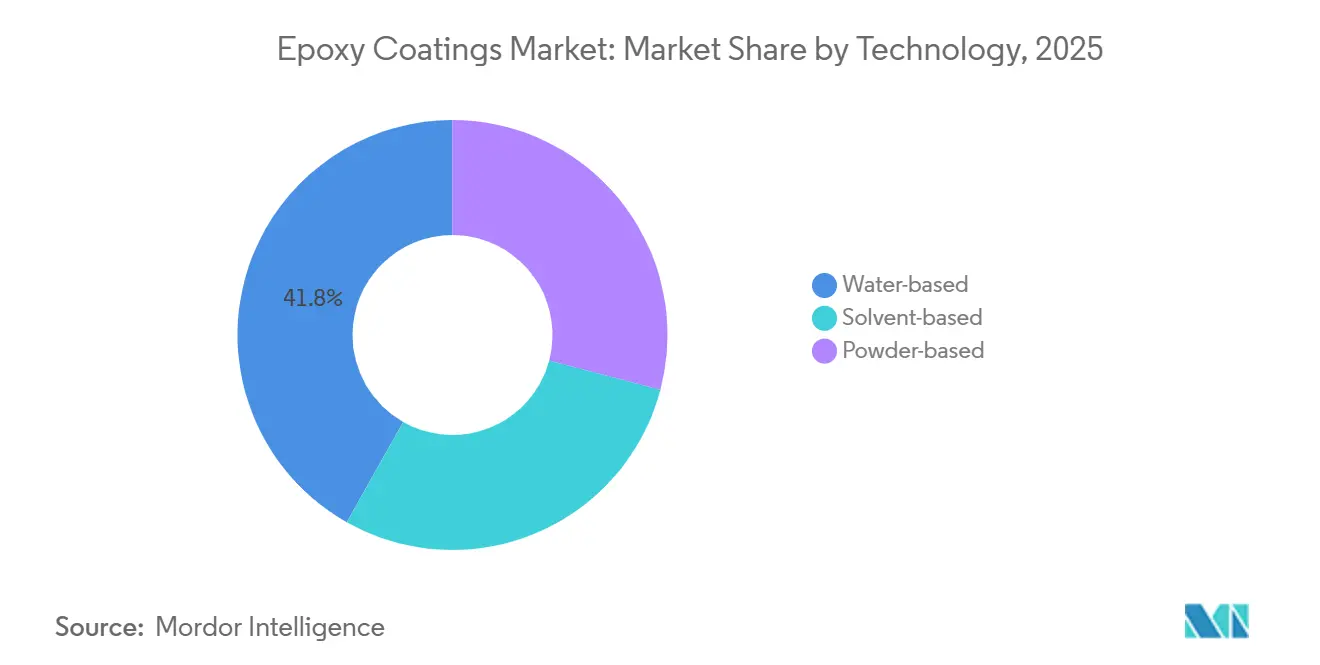

- Por tecnología, los sistemas base agua lideraron con el 41,81% de los ingresos de 2025 y se expanden a una CAGR del 4,38% hasta 2031.

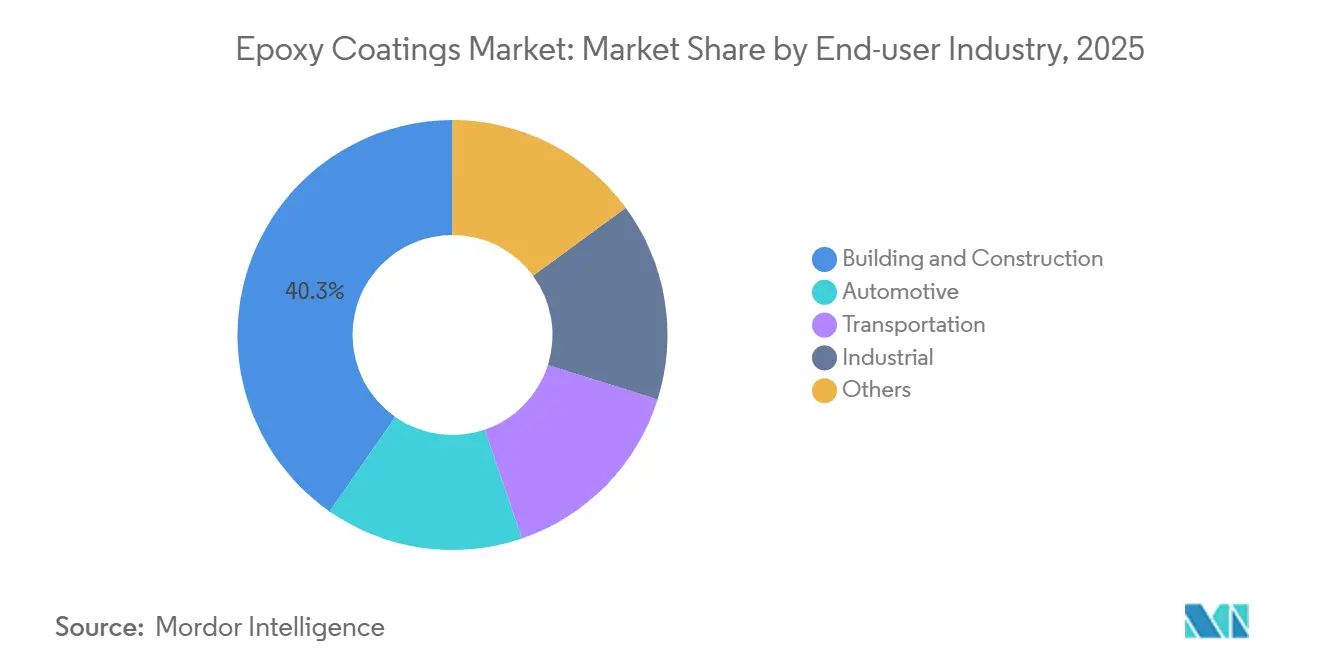

- Por usuario final, la construcción y edificación mantuvo el 40,31% de la participación del mercado de recubrimientos epóxicos en 2025; las aplicaciones industriales son el segmento de mayor expansión con una CAGR del 3,61% hasta 2031.

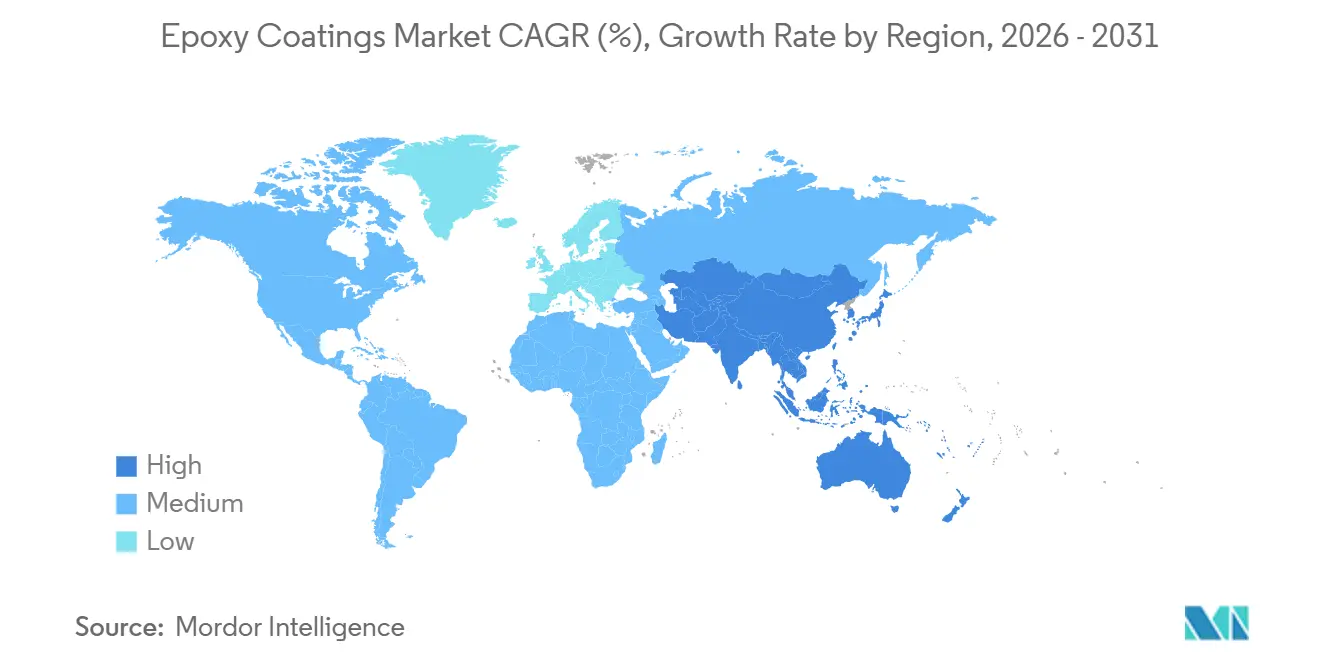

- Por geografía, Asia-Pacífico contribuyó con el 46,55% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 3,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Epóxicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración Creciente de Epóxicos Base Agua en Recubrimientos Protectores Industriales | +1.2% | Global, más fuerte en la UE y América del Norte | Mediano plazo (2-4 años) |

| Expansión del Sector de la Construcción en Asia-Pacífico y África | +0.9% | India, ASEAN, Arabia Saudita, Sudáfrica | Largo plazo (≥ 4 años) |

| Modernización de Pisos Industriales en Plantas de Alimentos y Bebidas | +0.5% | América del Norte, UE, ASEAN | Corto plazo (≤ 2 años) |

| Tecnologías de Epóxico Curable por UV/LED de Curado Rápido | +0.4% | Principales clústeres automotrices | Mediano plazo (2-4 años) |

| Carcasas de Baterías y Carcasas de Motores para Vehículos Eléctricos | +0.3% | China, Corea del Sur, Estados Unidos, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Creciente de Epóxicos Base Agua en Recubrimientos Protectores Industriales

Los sistemas base agua de dos componentes ahora ofrecen uniformidad de película seca dentro de ±5 µm, igualando los grados de solvente mientras reducen los COV en un 80% para cumplir con el límite de 420 g/L de REACH[1]Agencia Europea de Sustancias y Mezclas Químicas, "Entradas del Anexo XVII de REACH," echa.europa.eu. Los cosolventes de carbonato de propileno mantienen tiempos de trabajo abierto de 20 minutos sin infringir las normas de la CARB, lo que permite una implementación completa en Estados Unidos. Las empresas petroquímicas y de aguas residuales valoran el perfil de punto de inflamación cero, que reduce las primas de seguros hasta en un 15%. Alemania registró un aumento del 28% en los volúmenes de revestimiento de tanques base agua durante 2025. La paridad de precios con los sistemas de solvente, alcanzada a finales de 2024, eliminó la última barrera para la adopción generalizada.

Expansión del Sector de la Construcción en Asia-Pacífico y África

El plan de infraestructura de India destina USD 1,3 billones a autopistas, metros y aeropuertos que especifican imprimaciones epóxicas en barras de acero. La ASEAN atrajo USD 240.000 millones de inversión extranjera directa en 2025, y el 42% financió fábricas y centros de datos que necesitan pisos resistentes a productos químicos. El proyecto NEOM de Arabia Saudita por USD 500.000 millones asigna recubrimientos de grado marino para zonas de alta salinidad. El Banco Africano de Desarrollo estima el déficit de infraestructura del continente en USD 100.000 millones anuales, gran parte de los cuales requerirá sistemas epóxicos resistentes a la corrosión. Los puertos de Sudáfrica también se están modernizando con capas epóxicas que prolongan la vida útil del acero en ambientes costeros de alta humedad.

Modernización de Pisos Industriales en Plantas de Alimentos y Bebidas

La Ley de Modernización de la Inocuidad Alimentaria exige pisos continuos y no porosos, lo que impulsa a los procesadores a pasar de las baldosas de vinilo al terrazo epóxico. Las auditorías del USDA en 2025 citaron al 34% de las plantas por grietas en los pisos, acelerando los ciclos de renovación[2]Departamento de Agricultura de los Estados Unidos, "Datos de Cumplimiento del FSIS," usda.gov. Los aditivos antimicrobianos de iones de plata ahora reducen los recuentos microbianos en un 99,9% en 24 horas, lo que permite limpiezas profundas mensuales. Los morteros de curado rápido reacondicionan 1.000 m² durante la noche, reduciendo el tiempo de inactividad a ocho horas. Solo CP Foods de Tailandia invirtió USD 120 millones para renovar 22 instalaciones durante 2025.

Tecnologías de Epóxico Curable por UV/LED de Curado Rápido

Las formulaciones curables por UV polimerizan en 3–10 s bajo lámparas de 395 nm, eliminando hornos y reduciendo el consumo de energía en un 70%. Los fabricantes de equipos originales alemanes redujeron los ciclos de recubrimiento de 45 min a 12 min tras la instalación de líneas LED en 2025. Los nuevos fotoiniciadores permiten ahora el curado completo de películas de 200 µm para el encapsulado de componentes electrónicos. Japón registró un aumento del 41% en la adopción de líneas UV en plantas de electrónica en 2025. La vida útil de las lámparas LED superior a 50.000 h mantiene los costos operativos por debajo de USD 0,02 por m² recubierto.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios del BPA y la Epiclorhidrina | –0.6% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Normativas sobre PFAS y Microplásticos que Amenazan el Epóxico en Polvo | –0.4% | UE y California | Mediano plazo (2-4 años) |

| Escasez de Aplicadores Robóticos Especializados | –0.2% | América del Norte, Europa Occidental, ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del BPA y la Epiclorhidrina que Perturba las Estructuras de Costos

Los precios del bisfenol A en Europa aumentaron un 22% durante 2025 tras la imposición de derechos antidumping provisionales sobre las importaciones chinas de epóxico. La epiclorhidrina en Estados Unidos subió un 18% cuando los productores de la Costa del Golfo redujeron la producción ante el encarecimiento del gas natural. Los proveedores indios aprovecharon las materias primas libres de aranceles para ofrecer precios un 12% más bajos que los proveedores europeos en licitaciones de Oriente Medio. La mayoría de los formuladores ahora prefieren contratos trimestrales en lugar de contratos al contado, sacrificando flexibilidad. Como consecuencia, las materias primas aumentaron hasta representar el 62% del costo de los productos terminados, comprimiendo los márgenes de los actores de nivel medio.

Normativas sobre PFAS y Microplásticos que Amenazan la Adopción del Epóxico en Polvo

Las normas de la UE sobre microplásticos, vigentes desde enero de 2025, restringen los polvos que liberan partículas menores de 5 mm a menos que la captura de sobrerrociado supere el 95%. California incluyó los endurecedores epóxicos fluorados en su plan de trabajo sobre PFAS, extendiendo los ciclos de desarrollo hasta dos años. Los aditivos antiestáticos ayudan a cumplir las normas de polvo, pero añaden USD 0,40 por kg y reducen la retención de brillo en un 10% tras 2.000 h de exposición QUV-A. Alemania propone extender límites similares a los recubrimientos industriales en 2026, lo que obliga a renovar cabinas con un costo de hasta USD 150.000 según la UBA. La incertidumbre regulatoria está llevando a los fabricantes de automóviles de regreso a los grados líquidos de bajo contenido de COV, a pesar de que el polvo genera un 30% menos de emisiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Base Agua Superan a las Alternativas Base Solvente

Las formulaciones base agua captaron el 41,81% de los ingresos de 2025 y avanzan a una CAGR del 4,38% hasta 2031, gracias a los límites de COV de REACH de 420 g/L para recubrimientos protectores y 250 g/L para recubrimientos arquitectónicos. Las mezclas base solvente curan más rápido por debajo de 10 °C y toleran el acero contaminado con sal, lo que requieren los trabajos en alta mar y en invierno. Los grados en polvo enfrentan las restricciones de microplásticos de la UE que empujan a los fabricantes de automóviles hacia los líquidos de bajo contenido de COV. Los sistemas UV siguen siendo un nicho con menos del 1%, pero ofrecen curados de tres segundos para placas de circuito impreso, con potencial de crecimiento futuro.

Las formulaciones base agua han alcanzado la paridad de costos desde finales de 2024 gracias a las economías de escala, y logran una adhesión ISO 4624 superior a 3,5 MPa, igualando a sus pares de solvente. Sin embargo, los epóxicos base solvente siguen dominando en tanques marinos donde las sales superficiales de hasta 50 mg/m² superan los límites de tolerancia de los sistemas base agua. Los proveedores de polvo están probando formulaciones de polvo ultrabajo con ayudas antiestáticas, pero aceptan una penalización de costo de USD 0,40/kg y una pérdida de brillo del 10% tras 2.000 h de exposición QUV-A. Los grados curables por UV ganaron terreno en electrónica porque el procesamiento en línea aumenta el rendimiento de placas a 120 unidades/h y reduce drásticamente el consumo de energía.

Por Industria de Usuario Final: Los Segmentos Industriales Aceleran por Encima de la Construcción

La construcción y edificación retuvo el 40,31% de los ingresos de 2025 gracias a los megaproyectos en India y la ASEAN. Los usuarios industriales son el grupo de mayor expansión con una CAGR del 3,61% porque las auditorías de saneamiento del USDA desencadenan renovaciones de pisos. El sector automotriz mantuvo una participación del 18%, impulsado por las carcasas de baterías de vehículos eléctricos que deben soportar ciclos térmicos agresivos. El transporte, incluidos el sector aeroespacial y ferroviario, contribuyó con el 12% de los ingresos, impulsado por las rampas de producción de Boeing y Airbus que especifican imprimaciones inhibidoras de la corrosión.

La demanda de construcción se concentra en Asia-Pacífico, donde la Iniciativa de la Franja y la Ruta financió USD 28.000 millones en proyectos en 18 países en 2025, cada uno de los cuales especifica protección epóxica en barras de acero. Las modernizaciones de pisos industriales se aceleran en América del Norte y Europa a medida que los procesadores adoptan epóxicos antimicrobianos con iones de plata que amplían los intervalos de limpieza. Las líneas LED de los fabricantes de automóviles alemanes elevaron la producción en un solo turno a 180 vehículos, profundizando la dependencia de las imprimaciones de curado rápido. El crecimiento de la energía eólica marina en el Mar del Norte y el Mar del Sur de China mantiene la demanda de epóxicos de grado marino para torres de turbinas que soportan 5.000 h de niebla salina según la norma ISO 9227.

Análisis Geográfico

Asia-Pacífico contribuyó con el 46,55% de los ingresos de 2025 y se espera que crezca a una CAGR del 3,68% hasta 2031, impulsado por el impulso de infraestructura de India y USD 240.000 millones de inversión extranjera directa en fábricas de la ASEAN. El tamaño del mercado de recubrimientos epóxicos de India crece más rápido a medida que los actores locales aprovechan la densidad de distribución en ciudades de segundo nivel. El mercado chino está respaldado por salas blancas de semiconductores que necesitan pisos conformes con la Clase ISO 5. La ampliada capacidad de recubrimiento de baterías de LG Energy Solution impulsa el mercado surcoreano.

El crecimiento del mercado de América del Norte está anclado en la ley de infraestructura de Estados Unidos por USD 110.000 millones que exige selladores epóxicos para cubiertas con resistencia a los ciclos de congelación y deshielo. Estados Unidos aportó el 78% de las ventas regionales, seguido de Canadá con el 14%, donde la expansión del transporte público de Toronto por CAD 25.000 millones depende de revestimientos de túneles con barreras de humedad. México se benefició de USD 35.000 millones de inversión por relocalización en plantas aeroespaciales y automotrices que especifican pisos epóxicos.

Europa representó ingresos significativos, pero enfrenta presión sobre los márgenes por los límites de COV que requieren inversiones en reformulación de entre EUR 8 y 15 millones por línea de producto. Alemania lideró con el 28% de las ventas regionales gracias a las líneas LED automotrices que redujeron los ciclos de curado a 12 min. El Reino Unido le siguió con el 18%, impulsado por GBP 44.000 millones en modernizaciones ferroviarias que requieren recubrimientos de acero a prueba de corrosión. Francia, Italia y la zona nórdica completan la región con importantes proyectos de metro, cruceros y energía eólica marina que requieren protección epóxica.

Panorama Competitivo

El mercado de recubrimientos epóxicos está moderadamente consolidado. Los epóxicos de base biológica derivados de lignina y aceites vegetales siguen siendo un espacio en blanco con menos de 50 patentes activas en todo el mundo, lo que ofrece terreno fértil para las empresas emergentes. Estratégicamente, los grandes actores están profundizando la integración vertical y añadiendo producción local. Sherwin-Williams destinó USD 350 millones a su planta de base agua en Pune, reduciendo los costos logísticos en un 18%.

Disruptores emergentes como Cardolite introdujeron endurecedores derivados de la cáscara de anacardo que cumplen con las normas BioPreferred del USDA y obtienen primas de precio del 12% en edificios sostenibles. Mientras tanto, los proveedores regionales en América Latina y África ganan participación a través de un servicio ágil y acuerdos de marca privada con minoristas. A pesar de la creciente volatilidad de las materias primas, los actores de tamaño mediano prosperan adaptando formulaciones de nicho a los requisitos climáticos o regulatorios locales, manteniendo el mercado de recubrimientos epóxicos competitivo pero rentable.

Líderes de la Industria de Recubrimientos Epóxicos

PPG Industries, Inc.

AkzoNobel N.V.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: PPG invirtió USD 280 millones para ampliar la capacidad de epóxico base agua en Sumaré, Brasil, añadiendo 45.000 toneladas/año más un centro de investigación y desarrollo para grados de bajo contenido de COV.

- Noviembre de 2025: Asian Paints inauguró una planta de epóxico por USD 180 millones en Visakhapatnam, India, integrando sistemas de recuperación de solventes que reducen los COV en un 75%.

Alcance del Informe del Mercado Global de Recubrimientos Epóxicos

El recubrimiento epóxico es una sustancia duradera y protectora utilizada para evitar la degradación exterior de tanques de acero al carbono y otros materiales relacionados. Los recubrimientos epóxicos ofrecen una resistencia superior a la abrasión, la turbulencia, los productos químicos agresivos y las temperaturas extremas.

El mercado de recubrimientos epóxicos está segmentado por tipo de tecnología, industria de usuario final y geografía. Por tipo de tecnología, el mercado se segmenta en base agua, base solvente y base polvo. Por industria de usuario final, el mercado se segmenta en construcción y edificación, automotriz, transporte, industrial y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de recubrimientos epóxicos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Base agua |

| Base solvente |

| Base polvo |

| Construcción y Edificación |

| Automotriz |

| Transporte |

| Industrial |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Base agua | |

| Base solvente | ||

| Base polvo | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz | ||

| Transporte | ||

| Industrial | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la demanda de recubrimientos epóxicos en 2031?

Se prevé que el tamaño del mercado de recubrimientos epóxicos alcance USD 46.490 millones en 2031, lo que refleja una CAGR del 3,31% desde 2026.

¿Qué segmento tecnológico se expande más rápido?

Los sistemas base agua muestran el mayor dinamismo con una CAGR del 4,38% porque el endurecimiento de los límites de COV está acelerando su adopción.

¿Por qué las plantas de alimentos están reemplazando los pisos más antiguos?

Las auditorías de saneamiento actualizadas del USDA encontraron grietas en los pisos del 34% de las instalaciones en 2025, lo que impulsó el cambio hacia el terrazo epóxico antimicrobiano continuo que minimiza el alojamiento de bacterias.

¿Cómo afectará la regulación europea a los proveedores?

Los límites de COV del Anexo XVII de REACH obligan a incurrir en costos de reformulación de entre EUR 8 y 15 millones por línea de producto, comprimiendo los márgenes y favoreciendo a las empresas con sólida financiación en I+D.

¿Qué impulsa la demanda de epóxico en los vehículos eléctricos?

Las carcasas de baterías y las carcasas de motores requieren recubrimientos que soporten ciclos de temperatura de –40 °C a 85 °C y resistan la ruptura dieléctrica por encima de 10 kV/mm, necesidades que satisfacen las formulaciones epóxicas cicloalifáticas.

Última actualización de la página el: