Tamaño y participación del mercado de software de ingeniería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 147.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de ingeniería por Mordor Intelligence

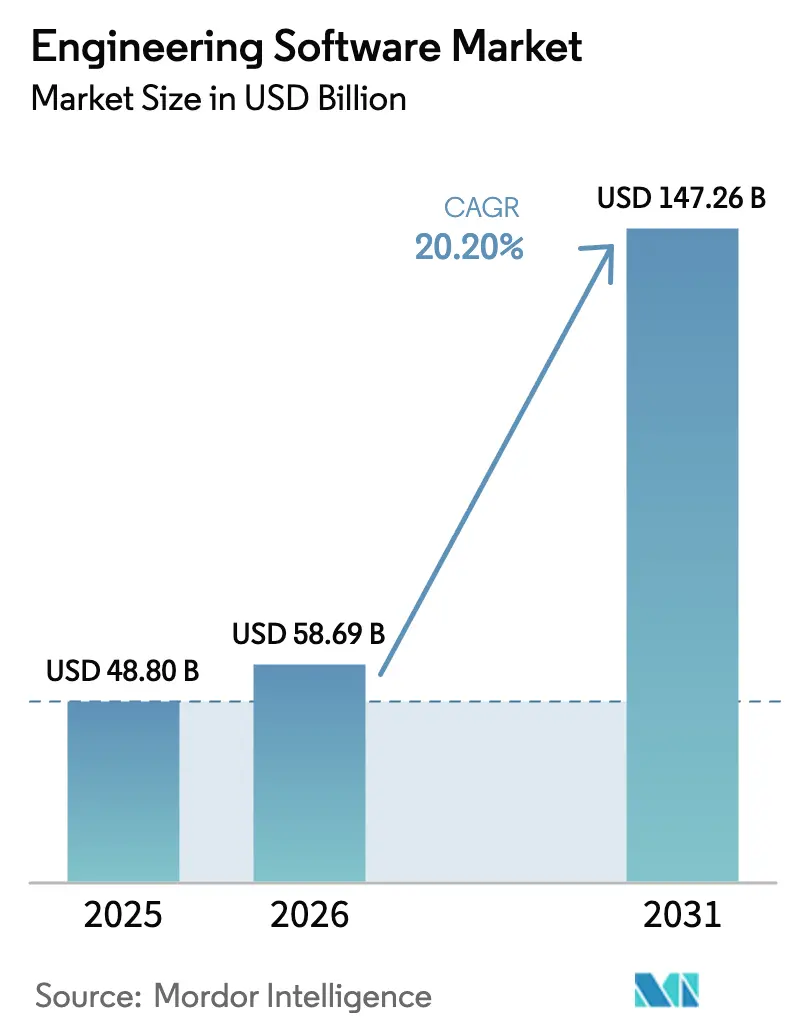

El tamaño del mercado de software de ingeniería en 2026 se estima en USD 58,7 mil millones, con un crecimiento desde el valor de 2025 de USD 48,8 mil millones y proyecciones para 2031 que muestran USD 147,3 mil millones, creciendo a una CAGR del 20,2% durante 2026-2031. La intensificación de la integración de inteligencia artificial generativa reduce los ciclos de iteración de horas a segundos, preservando al mismo tiempo el 90% de la precisión de validación, lo que alivia la escasez de talento que dejará a India con un déficit de hasta 1,9 millones de ingenieros para 2026. La implementación en la nube está ampliando el acceso para las pequeñas y medianas empresas, y el incremento del 37% en fusiones y adquisiciones de software industrial en 2024 revela que los proveedores compiten por ensamblar pilas de gemelos digitales de extremo a extremo. El impulso regional proviene de la adopción de gemelos digitales en los sectores aeroespacial y automotriz de América del Norte, el crecimiento de dos dígitos en los ingresos por software en China y los mandatos de sostenibilidad de la UE que incorporan la evaluación del ciclo de vida en cada decisión de diseño. La dinámica competitiva presenta suites de gran escala de Autodesk, Dassault Systèmes y Siemens frente a nuevos actores nativos de inteligencia artificial y especialistas en la nube.

Conclusiones clave del informe

- Por implementación, las soluciones basadas en la nube crecieron un 18,8% y representan actualmente el 45,70% del tamaño del mercado de software de ingeniería, mientras que el modelo local aún mantiene una participación del 54,30% en 2025.

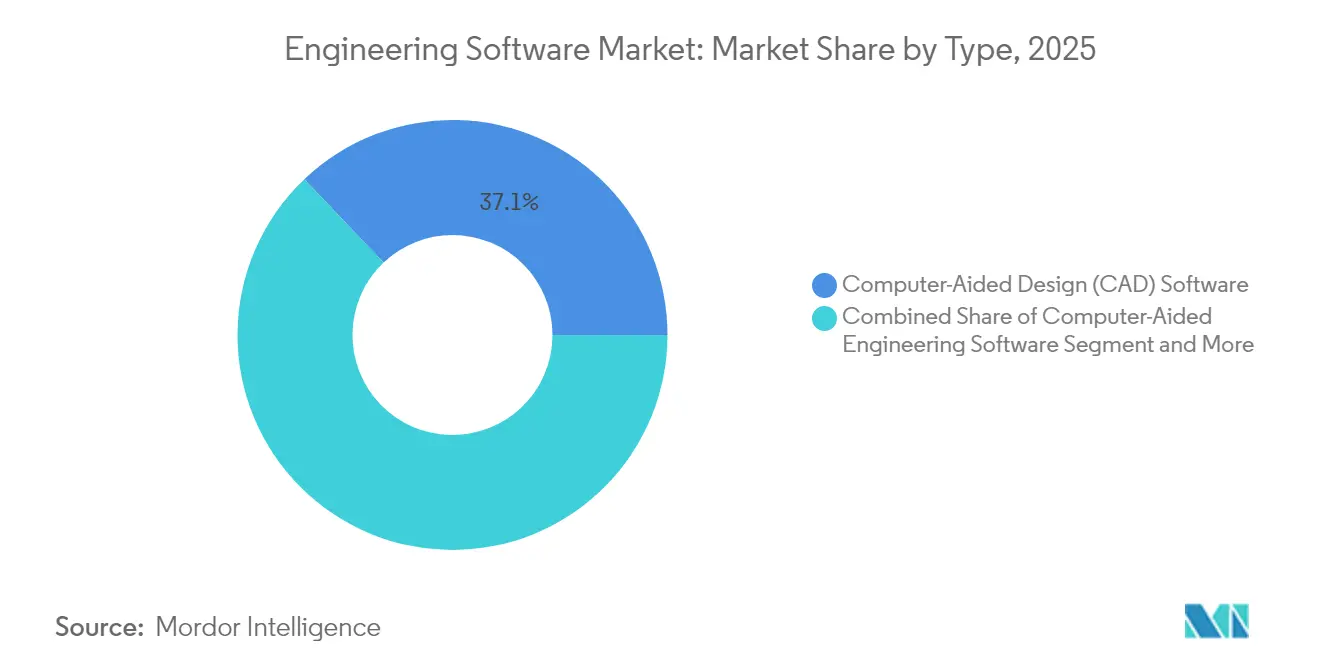

- Por tipo de producto, el software de diseño asistido por computadora (CAD) representó el 37,10% de la participación del mercado de software de ingeniería en 2025; las herramientas de ingeniería asistida por computadora (CAE) están configuradas para expandirse a una CAGR del 13,3% hasta 2031.

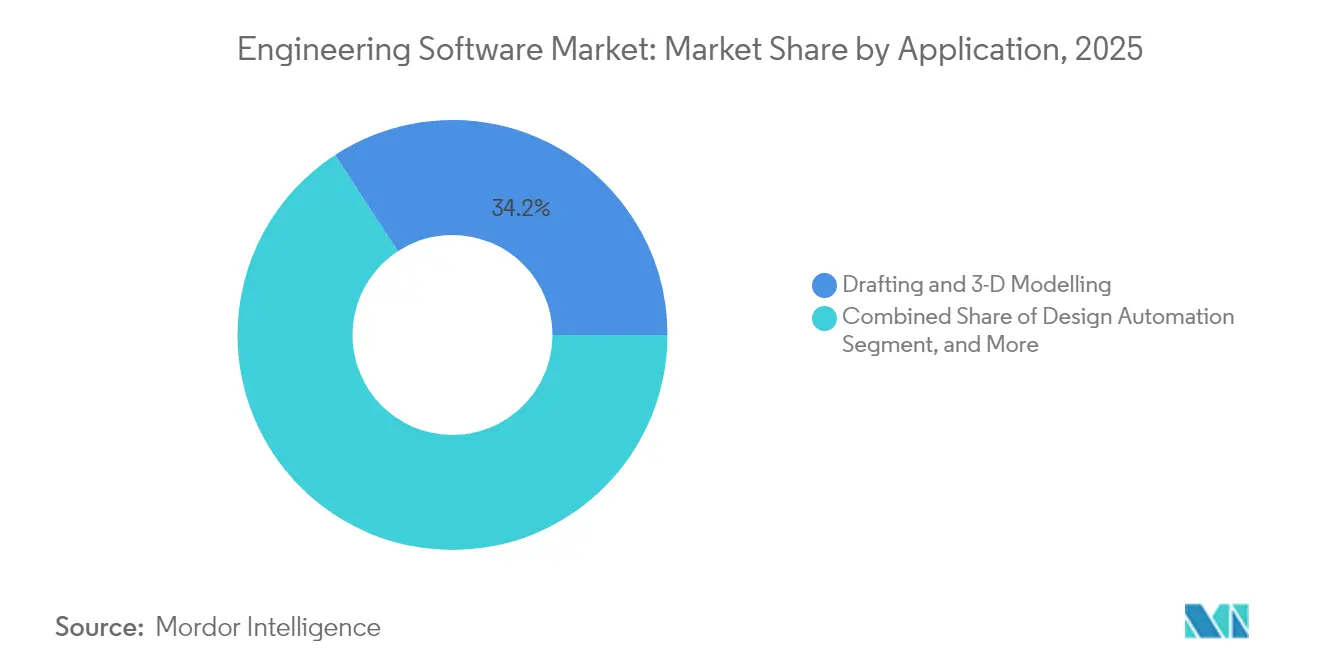

- Por aplicación, el modelado en borrador y en 3D capturó el 34,20% del tamaño del mercado de software de ingeniería en 2025, mientras que el gemelo digital y la simulación lideraron el crecimiento con una CAGR del 14,0%.

- Por usuario final, el sector automotriz y de transporte mantuvo una participación de ingresos del 27,90% en 2025, pero el sector de salud y dispositivos médicos crece a una CAGR del 13,5% hasta 2031.

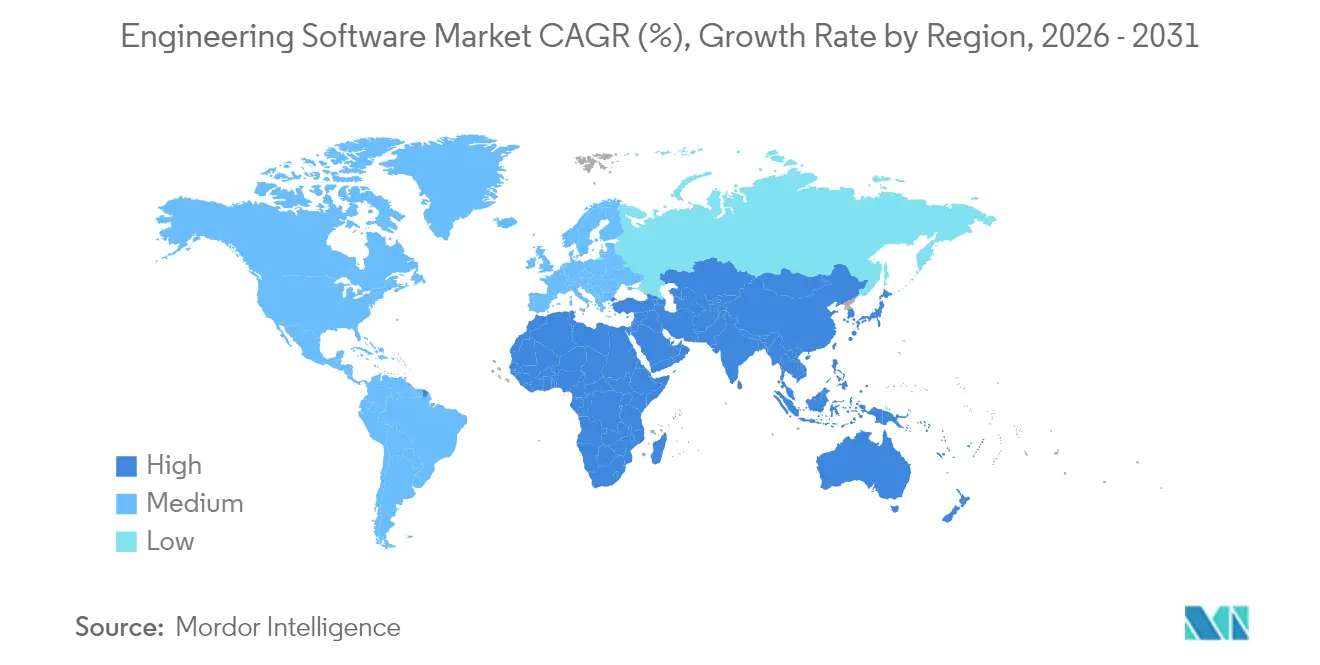

- Por región, América del Norte lideró con el 32,10% de la participación del mercado de software de ingeniería en 2025, mientras que la región de Asia-Pacífico avanza a una CAGR del 14,8%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software de ingeniería

Análisis del impacto de los factores impulsores*

| Factor impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La implementación en la nube se convierte en el modelo predeterminado | +3.2% | Global, con anticipación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente uso de diseño asistido por computadora (CAD) y modelado 3D entre las pymes | +2.8% | Núcleo de Asia-Pacífico, con extensión a América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Flujos de trabajo de ingeniería de gemelos digitales impulsados por simulación | +4.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El precio de suscripción de software como servicio (SaaS) amplía la adopción | +2.5% | Global | Corto plazo (≤ 2 años) |

| Automatización de diseño mediante inteligencia artificial generativa | +3.7% | América del Norte y la UE inicialmente, con rápido auge en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración obligatoria de evaluación del ciclo de vida (LCA) para la sostenibilidad | +1.9% | Principalmente la UE y Asia-Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La implementación en la nube se convierte en el modelo de licenciamiento predeterminado

Las empresas están trasladando su presupuesto de servidores a suscripciones, ya que el Designcenter nativo en la nube de Siemens y el Token Flex de Autodesk demuestran cómo las actualizaciones continuas y la colaboración global compensan los presupuestos de capital. Dos tercios de los fabricantes ya están reciclando a su personal para estas plataformas, aunque las arquitecturas multiusuario plantean preguntas sobre la seguridad de la propiedad intelectual, impulsando modelos híbridos que mantienen el trabajo sensible en instalaciones locales mientras externalizan los picos de cómputo a la nube. Los proveedores que ofrezcan cifrado de confianza cero y opciones de nube soberana captarán los segmentos más reticentes del mercado de software de ingeniería.

Creciente adopción de diseño asistido por computadora (CAD) y modelado 3D entre las pymes

Los niveles asequibles de software como servicio (SaaS) están abriendo el mercado de software de ingeniería a millones de pequeñas empresas: estudios de caso en Kenia muestran saltos de productividad una vez que el dibujo manual es reemplazado por archivos digitales. Sin embargo, los datos de la OCDE confirman que las brechas financieras y de habilidades aún obstaculizan la adopción, destacando la necesidad de asistentes de diseño de bajo código y formación integrada. Cuando los proveedores incluyen incorporación, plantillas y ecosistemas de socios en la licencia, comprimen el tiempo para obtener valor y expanden el mercado de software de ingeniería más rápidamente en economías sensibles al precio.

Flujos de trabajo de ingeniería de gemelos digitales impulsados por simulación

Los programas aeroespaciales ahora equiparan los gemelos físicos y virtuales con una fidelidad del 99,99%, reduciendo la inspección en un 45% y elevando las construcciones correctas desde el primer intento en un 60%. Los gemelos en el sector de la salud ofrecen vectores de tratamiento específicos para cada paciente, y los gemelos de fabricación aditiva ayudan a las fábricas a modelar la logística de piezas de repuesto. La cadencia de datos del mundo real hacia el diseño significa que los módulos de simulación deben residir de forma nativa dentro de las suites de diseño asistido por computadora (CAD), lo que ancla una rica fuente de ingresos recurrentes dentro del mercado de software de ingeniería.

El modelo de precio de suscripción de software como servicio (SaaS) amplía la base de usuarios potenciales

El paso de PTC Inc. a las suscripciones elevó los ingresos recurrentes anuales a USD 1,27 mil millones y aumentó los ingresos recurrentes en un 26%, validando las licencias de pago por uso que se ajustan a los picos de los proyectos. La licencia elástica de ANSYS Inc. factura cómputo por hora, permitiendo a las empresas emergentes activar solvers de alto nivel sin gastos de capital. Dado que el costo total a largo plazo a menudo supera a los modelos perpetuos, los proveedores deben demostrar un pipeline de funcionalidades y optimizaciones en la nube que justifiquen la renovación, un pilar fundamental para estabilizar el mercado de software de ingeniería.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de licencia y formación | -2.1% | Global, especialmente agudo para las pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en ingeniería asistida por computadora (CAE) y diseño asistido por computadora (CAD) | -1.8% | Global, más agudo en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Preocupaciones por la seguridad de la propiedad intelectual en la nube | -1.3% | Global, especialmente en defensa y aeroespacial | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre herramientas nativas de inteligencia artificial | -0.9% | Global, en aumento a medida que se acelera la adopción de la inteligencia artificial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de licencia y formación para suites avanzadas

Los paquetes de simulación de nivel empresarial de ANSYS Inc. superan los USD 2,8 mil millones en ventas anuales, lo que refleja precios que pocas pymes pueden absorber sin un retorno de la inversión escalonado. La formación amplifica el obstáculo porque el 65% de los fabricantes están reciclando su personal para nuevas herramientas, inflando los presupuestos de incorporación. Aunque las suscripciones distribuyen el gasto, la propiedad total a veces supera a las licencias perpetuas heredadas, lo que ralentiza el mercado de software de ingeniería en regiones sensibles al costo.

Escasez global de talento especializado en ingeniería asistida por computadora (CAE) y diseño asistido por computadora (CAD)

Solo India necesita hasta 1,9 millones de ingenieros adicionales para 2026, mientras que el sector de la construcción en Estados Unidos registra 382.000 vacantes mensuales, lo que ilustra un rezago global en la oferta. Sin usuarios experimentados, las suites sofisticadas quedan infrautilizadas, limitando las ganancias de productividad. La automatización eleva la eficiencia de referencia, pero no puede sustituir completamente el conocimiento de dominio, lo que frena el mercado de software de ingeniería donde los canales educativos van a la zaga de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el software de diseño asistido por computadora (CAD) sigue siendo el ancla mientras que la ingeniería asistida por computadora (CAE) se dispara

El tamaño del mercado de software de ingeniería alcanzó USD 18,11 mil millones para las herramientas de diseño asistido por computadora (CAD) en 2025, equivalente al 37,10% de los ingresos totales, lo que subraya su papel como espacio de trabajo base de la industria. Las actualizaciones continuas basadas en el uso mantienen estas herramientas integradas en los equipos de arquitectura, diseño mecánico e industrial. El boceto mediante inteligencia artificial generativa acelera la formación de conceptos, aunque la manufacturabilidad posterior sigue dependiendo de un diseño asistido por computadora (CAD) paramétrico preciso, preservando su primacía en los flujos de trabajo.

Las soluciones de ingeniería asistida por computadora (CAE) están escalando a una CAGR del 13,3% hasta 2031, respaldadas por solvers impulsados por inteligencia artificial que reducen el tiempo de cómputo combinando simulación basada en física con modelos sustitutos. A medida que la optimización multidisciplinaria se integra dentro de plataformas más amplias, se proyecta que la participación de la ingeniería asistida por computadora (CAE) en los ingresos del mercado de software de ingeniería se acerque a la del diseño asistido por computadora (CAD). Las suites de fabricación asistida por computadora (CAM), gestión del ciclo de vida del producto (PLM) y automatización del diseño electrónico (EDA) proporcionan continuidad esencial hacia la producción, aunque sus tasas de crecimiento son inferiores a las de las categorías principales de diseño asistido por computadora (CAD) e ingeniería asistida por computadora (CAE) porque muchos clientes ya tienen licencia de módulos básicos y solo agregan puestos adicionales de forma incremental a medida que los programas escalan.

Por implementación: los modelos híbridos conectan la seguridad y la colaboración

Las instalaciones locales aún representan el 54,30% de la participación del mercado de software de ingeniería a partir de 2025, respaldadas por infraestructuras consolidadas en empresas de defensa, maquinaria pesada y aeroespacial que protegen su propiedad intelectual clasificada. Los clústeres de cómputo locales también garantizan un rendimiento determinístico para simulaciones multifísicas densas que pueden saturar ubicaciones con ancho de banda limitado.

Las implementaciones en la nube se están expandiendo a una CAGR del 18,8% gracias a que la facturación por suscripción, el escalado instantáneo y el acceso desde el navegador resultan atractivos para las pymes y los equipos distribuidos globalmente. Se pronostica que el tamaño del mercado de software de ingeniería para puestos en la nube superará los USD 92,4 mil millones para 2031 a medida que maduren las nubes soberanas preparadas para el cumplimiento normativo y la computación confidencial. La arquitectura híbrida se está convirtiendo en el modelo predeterminado: los repositorios de diseño residen en instalaciones locales mientras que la capacidad adicional se enruta hacia nodos de nube cifrados, satisfaciendo las políticas de TI sin renunciar a la elasticidad. Los proveedores que ofrezcan itinerancia de licencias transparente entre entornos mitigarán el riesgo de cancelación y captarán un mayor valor de por vida.

Por aplicación: los gemelos digitales desplazan la verificación de la etapa final hacia un proceso continuo

El borrador y el modelado 3D generaron el 34,20% de los ingresos en 2025, aunque su crecimiento se está estabilizando a medida que estas capacidades saturan las funciones de diseño. El valor se concentra ahora en los flujos de trabajo de simulación integrada, donde los gemelos digitales comparan datos de sensores en tiempo real con modelos virtuales para predecir el rendimiento en campo.

Las plataformas de gemelos digitales y simulación avanzan a una CAGR del 14,0%, ampliando el tamaño del mercado de software de ingeniería para los módulos de análisis predictivo. Los datos tal como se construyeron se sincronizan de vuelta con la intención de diseño, reduciendo los costos de garantía y alimentando los objetivos de la economía circular. La automatización de diseño y el modelado de plantas y procesos abordan necesidades específicas de cada sector —plantas químicas de proceso, redes de energía o edificios inteligentes—, aunque las líneas se difuminan una vez que los modelos de datos unificados sustentan todos los activos en un único entorno. Las empresas que demandan verificación en bucle cerrado priorizarán a los proveedores que sobresalgan en fidelidad del gemelo, ingestión de datos en tiempo real e interoperabilidad interdisciplinaria.

Por industria de usuario final: el sector de la salud escala en la curva de adopción

El sector automotriz y de transporte acaparó el 27,90% de la participación del mercado de software de ingeniería en 2025, lo que refleja décadas de práctica consolidada en diseño asistido por computadora (CAD) e ingeniería asistida por computadora (CAE). Los chasis de vehículos eléctricos, la electrónica de sistemas avanzados de asistencia al conductor (ADAS) y los compuestos ligeros mantienen elevado el número de puestos, aunque el crecimiento se modera a medida que las herramientas ya cubren la mayoría de los niveles de fabricantes de equipos originales (OEM).

El segmento de salud y dispositivos médicos escala a una CAGR del 13,5% a medida que las directrices de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre software como dispositivo médico basado en inteligencia artificial (AI-SaMD) abren caminos para diagnósticos basados en software que dependen de gemelos de flujo cardíaco y réplicas de órganos. Los gemelos digitales reducen los ciclos de ensayos clínicos, introduciendo el mercado de software de ingeniería en flujos de trabajo clínicos regulados que antes se consideraban ajenos a la ingeniería central. El sector aeroespacial y de defensa mantiene una alta densidad de licencias premium porque los programas exigen trazabilidad certificada y alojamiento alineado con la Normativa Internacional sobre el Tráfico de Armas (ITAR). El sector de la construcción e infraestructura depende de la coordinación mediante la modelización de información de construcción (BIM): los estudios muestran una reducción de conflictos de hasta el 40% cuando el BIM en 5D se extiende a los contratistas. Los sectores de semiconductores, energía y equipos pesados también intensifican el gasto en simulación a medida que la complejidad de los componentes y los objetivos de descarbonización amplían el alcance del modelado.

Análisis geográfico

América del Norte generó el 32,10% de los ingresos del mercado de software de ingeniería en 2025, impulsada por los pioneros de los sectores aeroespacial y automotriz que integran gemelos digitales en todo el ciclo de vida del producto y las operaciones de fábrica. El liderazgo político de la región en dispositivos médicos habilitados por inteligencia artificial genera una demanda derivada de los fabricantes de equipos originales (OEM) del sector de la salud, mientras que la hoja de ruta de electricidad limpia de Canadá impulsa la demanda de suites de diseño para energías renovables. La inversión de capital de riesgo continúa impulsando a nuevas empresas nativas de inteligencia artificial, intensificando la competencia.

Asia-Pacífico registra el ritmo más rápido con una CAGR del 14,8%, con los ingresos por software de China superando los 98.281 mil millones de yuanes en los primeros nueve meses de 2024 y los líderes locales aumentando sus presupuestos de investigación y desarrollo para cerrar la brecha de funcionalidades con los principales actores occidentales. El déficit de ingenieros en India estimula la demanda de herramientas asistidas por inteligencia artificial, mientras que Japón y Corea del Sur impulsan la innovación en automatización del diseño electrónico (EDA) para semiconductores de nodos avanzados. A medida que los gobiernos del Sudeste Asiático atraen desplazamientos de fabricación, las pymes de la región adoptan suscripciones en la nube, ampliando la huella del mercado de software de ingeniería. Europa mantiene estrictas leyes de sostenibilidad que obligan a todos los fabricantes de equipos originales (OEM) a ejecutar una evaluación del ciclo de vida (LCA) integrada antes del lanzamiento del producto, convirtiendo el costo de cumplimiento en gasto de software. La armonización nórdica de los datos del ciclo de vida de los edificios amplía la adopción de la modelización de información de construcción (BIM), y los exportadores industriales alemanes integran gemelos digitales para la optimización del servicio remoto. Las normas de soberanía de datos dan forma a una adopción cautelosa de la nube, empujando a los proveedores hacia instancias multiusuario dentro de las fronteras de la UE para salvaguardar la propiedad intelectual.

Panorama competitivo

El mercado de software de ingeniería presenta una concentración moderada anclada por tres líderes de plataforma —Autodesk, Dassault Systèmes y Siemens— cuya base instalada combinada consolida los ecosistemas de formación y la gravitación de datos. La adquisición de Altair Engineering Inc. por parte de Siemens por USD 10 mil millones en 2024 amplió la profundidad en simulación de inteligencia artificial y creó la pila más amplia de la industria desde la gestión del ciclo de vida del producto (PLM) hasta la planta de producción. Autodesk mantiene su alcance de marca gracias a la ubicuidad de AutoCAD y acelera la migración a la nube mediante los microservicios de Forge.

La tensión competitiva proviene de actores nativos de inteligencia artificial que ofrecen generación de diseño asistido por computadora (CAD) por texto o modelización de información de construcción (BIM) exclusivamente desde el navegador, a menudo a niveles por debajo de USD 100 al mes. Estos especialistas abordan puntos de dolor específicos —como estudios generativos de masas o codiseño de placas de circuito impreso (PCB)— y luego se expanden horizontalmente. Los costos de cambio siguen siendo elevados: los historiales de modelos, las bibliotecas y las macros atrincheran a los actores establecidos, pero los niveles gratuitos de software como servicio (SaaS) fomentan la experimentación, especialmente en mercados emergentes donde la piratería de software históricamente erosionó los ingresos. Las fusiones y adquisiciones sumaron 86 operaciones en 2024, mostrando que los actores establecidos prefieren la adquisición frente al desarrollo interno para cubrir las brechas de su cartera.

Los temas estratégicos incluyen la integración de análisis de evaluación del ciclo de vida (LCA) y criterios ambientales, sociales y de gobernanza (ESG), arquitecturas de nube de confianza cero y configuradores de bajo código que democratizan el diseño entre los no ingenieros. Persiste un espacio en blanco significativo en la habilitación de las pymes, donde las interfaces de usuario complejas aún intimidan a los compradores primerizos. Los proveedores que equilibren simplicidad, cumplimiento normativo y productividad aumentada por inteligencia artificial ampliarán su porción del mercado de software de ingeniería por delante de los competidores vinculados a modelos de escritorio heredados.

Líderes de la industria del software de ingeniería

Autodesk Inc.

Siemens Digital Industries Software

Synopsys Inc.

Dassault Systèmes SE

Bentley Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: Siemens presentó el Copiloto Industrial para Operaciones y se asoció con JetZero en una aeronave de ala integrada utilizando la plataforma Xcelerator.

- Diciembre de 2024: Maguar Capital financió la adquisición de hsbCad, fortaleciendo el diseño de construcción en madera fuera de sitio vinculado a Autodesk Revit.

- Octubre de 2024: Tech Soft 3D adquirió Actify y Theorem Solutions para ampliar las herramientas de visualización y traducción multi-diseño asistido por computadora (CAD).

- Septiembre de 2024: CAI Software adquirió Parsable para integrar el diseño asistido por computadora (CAD) con la ejecución en fábrica para fabricantes de nivel 1.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de ingeniería como los ingresos generados por paquetes con licencia comercial, como CAD, CAE, CAM, AEC/BIM, EDA, PLM y herramientas geotécnicas especializadas, que se utilizan para diseñar, simular, fabricar o gestionar productos físicos e infraestructuras. Estas suites abarcan despliegues en las instalaciones, en la nube e híbridos, y son rastreadas globalmente por sectores de usuarios finales que incluyen automoción, aeroespacial, maquinaria industrial, construcción, electrónica, energía y sanidad.

Exclusión del ámbito de aplicación: las utilidades a medida desarrolladas por empresas individuales para uso estrictamente interno no se contabilizan en el conjunto de ingresos de Mordor.

Segmentación

- Por tipo

- Software de diseño asistido por computadora (CAD)

- Software de ingeniería asistida por computadora (CAE)

- Software de fabricación asistida por computadora (CAM)

- Software de arquitectura, ingeniería y construcción (AEC/BIM)

- Software de automatización del diseño electrónico (EDA)

- Software de gestión del ciclo de vida del producto (PLM)

- Software de ingeniería geotécnica e infraestructuras

- Por implementación

- Local

- Nube

- Híbrido

- Por aplicación

- Automatización de diseño

- Diseño de plantas y procesos

- Diseño, prueba y gemelo digital de productos

- Borrador y modelado 3D

- Otras aplicaciones especializadas

- Por industria de usuario final

- Automotriz y transporte

- Aeroespacial y defensa

- Maquinaria industrial y equipos pesados

- Construcción e infraestructura

- Electrónica y semiconductores

- Energía y servicios públicos

- Salud y dispositivos médicos

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a socios de canales de software, responsables de empresas de diseño, directores de digitalización de plantas y consultores de ingeniería civil de Norteamérica, Europa y las economías asiáticas de rápido crecimiento. En estas conversaciones se analizaron los obstáculos a la adopción, los cambios en la combinación de licencias y los corredores de precios específicos de cada región, lo que nos permitió afinar las hipótesis y someter a prueba los resultados iniciales del modelo.

Investigación documental

Empezamos con estadísticas fundamentales de fuentes como la Oficina de Estadísticas Laborales de EE.UU., Eurostat y UN Comtrade para dimensionar las reservas de mano de obra en ingeniería, los flujos comerciales de máquinas-herramienta y las tendencias de inversión en bienes de capital. Las señales de adopción tecnológica se extrajeron de los recuentos de citas de IEEE Xplore y arXiv sobre gemelos digitales, diseño generativo y computación de alto rendimiento, mientras que los conjuntos de datos de permisos de construcción de acceso abierto ayudaron a indicar la demanda de software de AEC en los corredores de crecimiento. Las divulgaciones financieras a las que accedimos a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva proporcionaron divisiones de ingresos de proveedores y precios medios de venta que sustentan nuestras escalas de precios.

Las asociaciones profesionales, como la Sociedad de Ingenieros de Automoción, SEMI y el Instituto de la Industria de la Construcción, que publican estudios de referencia descargables sobre horas de simulación, chip-outs y penetración de BIM, aportaron datos más detallados. Las fuentes documentales que aquí se enumeran son ilustrativas; se consultaron otras referencias públicas y de pago para validar las cifras y aclarar las zonas grises.

Dimensionamiento y previsión del mercado

Un único modelo descendente, anclado en el gasto global en I+D de ingeniería y en la formación de activos fijos, se reconstruyó en desembolsos de software direccionables utilizando ratios de penetración históricos y bandas de precios, y luego se cotejó selectivamente con roll-ups ascendentes de ingresos de proveedores y volúmenes de asientos ASP × muestreados. Los impulsores clave del modelo incluyen el número de empleados en ingeniería, la densidad de puestos CAD por ingeniero, las tasas de migración a la nube, los ciclos de renovación de suscripciones y las previsiones de gasto de capital de la industria. La regresión multivariante combinada con el análisis de escenarios proyecta estas variables hasta 2030, mientras que las lagunas en la información de los proveedores se cubren con referencias de margen bruto normalizado extraídas de las convocatorias de beneficios.

Ciclo de validación y actualización de datos

Los resultados se someten a un control automatizado de anomalías, a la revisión por pares de un segundo analista y a la aprobación de un supervisor. Las cifras se actualizan anualmente, con actualizaciones intermedias en función de acontecimientos como cambios importantes en los precios o fusiones de gran envergadura, lo que garantiza que los clientes reciban un punto de vista actual y equilibrado.

Por qué la base de software de ingeniería de Mordor gana la confianza de los inversores

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes categorías de software, lógicas de precios y cadencias de actualización. Por ejemplo, Global Consultancy A cifra los ingresos de 2025 en 49.900 millones de dólares, Industry Research House B en 64.700 millones para el mismo año y Regional Publication C en 48.400 millones para 2024.

Entre los factores clave de la brecha se incluyen si se tienen en cuenta las cuotas de mantenimiento de PLM, la agresividad con la que se modelan los descuentos en la nube y el momento del año fiscal en el que cada proveedor congela las conversiones de divisas. La página de Mordor informa de 48.830 millones de USD para 2025, alineando las categorías de software con las normas de reconocimiento de ingresos IFRS y utilizando medias trimestrales FX, que los competidores pueden pasar por alto.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 48.830 millones USD (2025) | Inteligencia de Mordor | - |

| 49 900 millones USD (2025) | Consultoría global A | Excluye el mantenimiento de la AED; utiliza precios de catálogo sin factores de descuento regionales. |

| 64.700 millones de dólares (2025) | Centro de Investigación Industrial B | Agrupa las herramientas internas a medida y los servicios plurianuales en los ingresos por software. |

| 48.400 millones USD (2024) | Publicación regional C | Aplica 2022 tipos de cambio y cobertura parcial de implantaciones híbridas |

En resumen, al alinear el alcance estrictamente con los productos sujetos a licencia, aplicar corredores de precios auditados y revisar las entradas cada año, Mordor Intelligence ofrece una base de referencia transparente y repetible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de software de ingeniería y sus perspectivas de crecimiento?

El mercado se sitúa en USD 58,7 mil millones en 2026 y se prevé que alcance USD 147,3 mil millones para 2031, avanzando a una CAGR del 20,2%.

¿Qué modelo de implementación crece más rápido?

La implementación en la nube escala a una CAGR del 18,8%, aumentando desde el 45,70% de las instalaciones actuales a medida que la facturación por suscripción y el cómputo elástico impulsan la adopción.

¿Qué segmento de la industria crecerá más rápidamente hasta 2031?

El sector de salud y dispositivos médicos lidera con una CAGR del 13,5%, a medida que los diagnósticos basados en gemelos digitales y los dispositivos habilitados por inteligencia artificial obtienen aprobación regulatoria.

¿Cómo están influyendo las regulaciones de sostenibilidad en las compras de diseño asistido por computadora (CAD)?

Los mandatos de la UE y Asia-Pacífico exigen una evaluación del ciclo de vida (LCA) integrada en las herramientas de diseño, lo que impulsa a los proveedores a integrar paneles de control de evaluación del ciclo de vida (LCA) y genera una nueva demanda de licencias.

¿Cuál es el mayor factor restrictivo para una expansión más amplia del mercado?

Los altos costos de licencia más formación dificultan la adopción por parte de las pymes, especialmente en mercados emergentes donde los presupuestos iniciales son ajustados y los operadores cualificados escasos.

¿Quiénes son los principales proveedores en el sector?

Siemens, Autodesk y Dassault Systèmes anclan actualmente el mercado a través de amplias carteras de productos y recientes adquisiciones centradas en la inteligencia artificial, aunque enfrentan una presión creciente por parte de nuevos actores nativos de la nube y especialistas en inteligencia artificial.

Última actualización de la página el: