Tamaño y Participación del Mercado de Puertas de Garaje y Puertas Elevadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puertas de Garaje y Puertas Elevadoras por Mordor Intelligence

El tamaño del mercado de puertas de garaje y puertas elevadoras fue valorado en USD 6,82 mil millones en 2025 y se estima que crecerá desde USD 7,17 mil millones en 2026 hasta alcanzar USD 9,19 mil millones en 2031, a una CAGR del 5,10% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en tres pilares: un repunte en la construcción de ciudades de nivel medio, la creciente demanda de puntos de acceso conectados que se integran con ecosistemas de hogar inteligente más amplios, y las instalaciones logísticas de comercio electrónico que requieren puertas de bahía de alta ciclicidad y eficiencia energética. El comportamiento competitivo muestra un aumento en la integración vertical a medida que los fabricantes aseguran capacidad de instalación y fortalecen los canales directos al consumidor. Las oportunidades estratégicas se concentran en torno a los híbridos de aluminio y vidrio, las puertas con clasificación para huracanes y los modelos de servicio impulsados por software que convierten las ventas únicas de hardware en ingresos recurrentes.

Conclusiones Clave del Informe

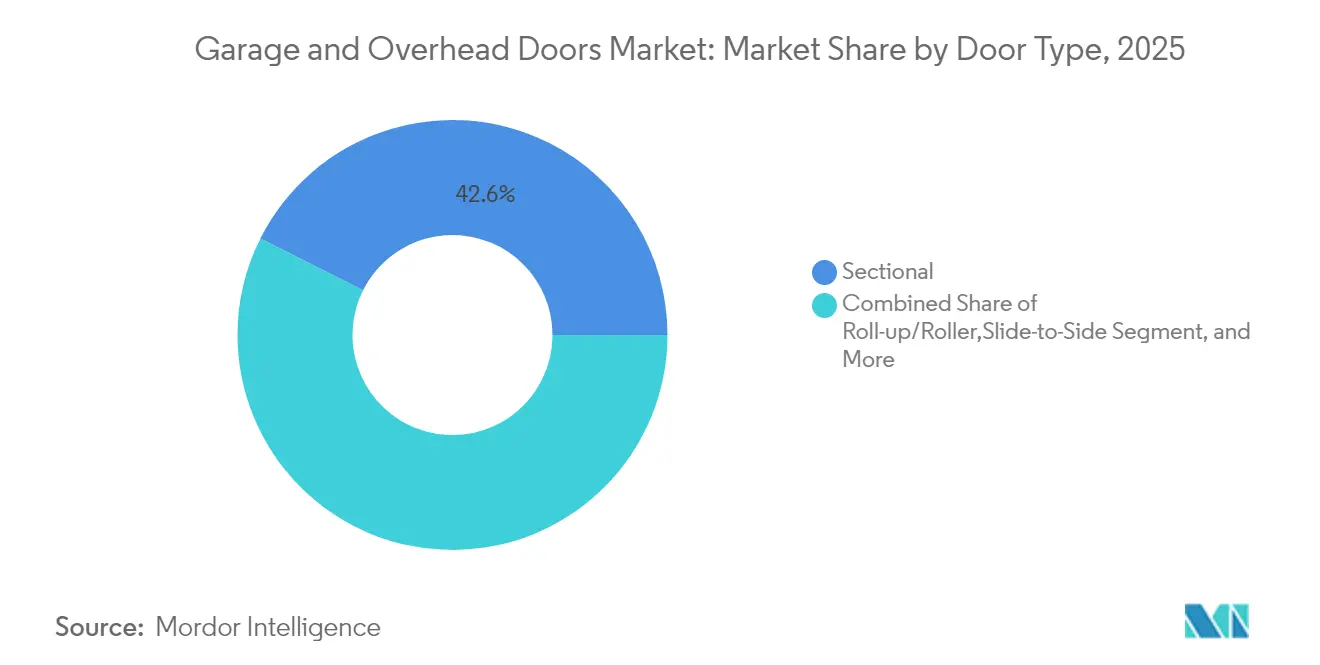

- Por tipo de puerta, las puertas seccionales lideraron con el 42,60% de la participación del mercado de puertas de garaje y puertas elevadoras en 2025, mientras que se proyecta que los diseños enrollables se expandirán a una CAGR del 5,31% hasta 2031.

- Por categoría, los sistemas manuales representaron el 55,90% del tamaño del mercado de puertas de garaje y puertas elevadoras en 2025; las variantes automáticas están creciendo a una CAGR del 6,52% hasta 2031.

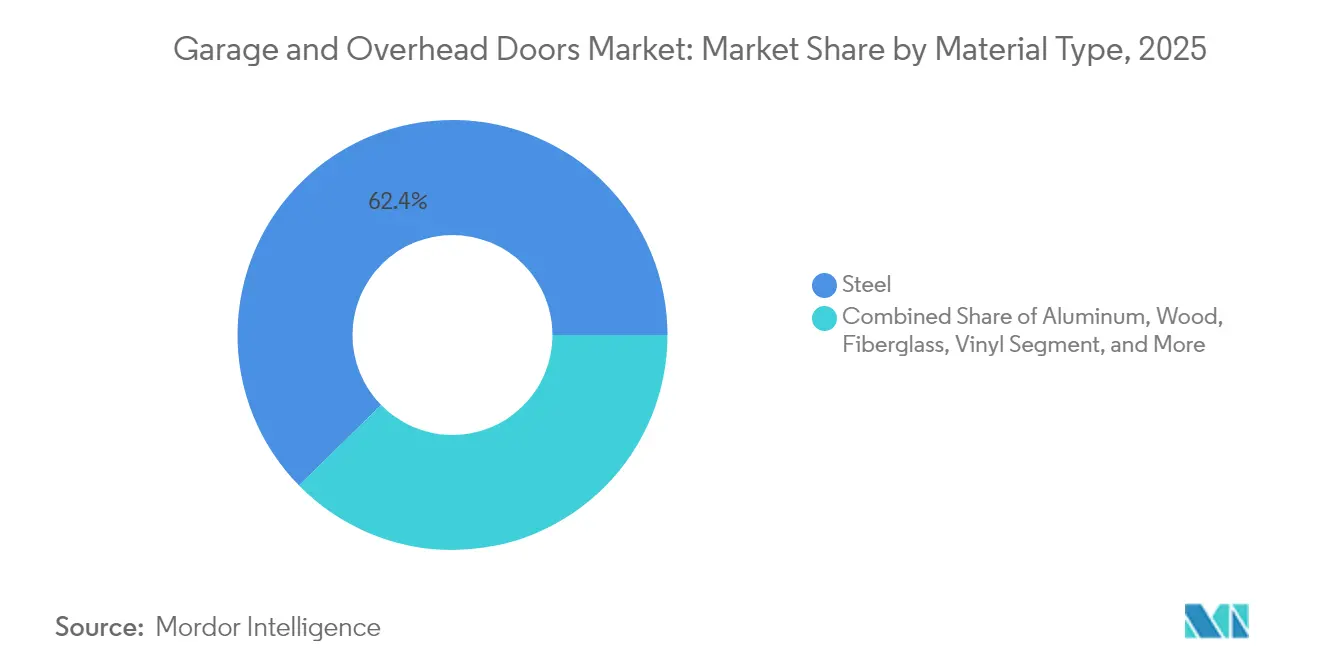

- Por material, el acero representó el 62,35% del tamaño del mercado de puertas de garaje y puertas elevadoras en 2025; los híbridos de aluminio y vidrio avanzan a una CAGR del 6,98%.

- Por uso final, el segmento residencial representó el 67,35% del tamaño del mercado de puertas de garaje y puertas elevadoras en 2025, mientras que las aplicaciones comerciales registrarán la CAGR más rápida del 7,39%.

- Por canal de distribución, las redes de instaladores y contratistas aseguraron una participación del 50,40% del tamaño del mercado de puertas de garaje y puertas elevadoras en 2025; las ventas por comercio electrónico escalarán a una CAGR del 5,56%.

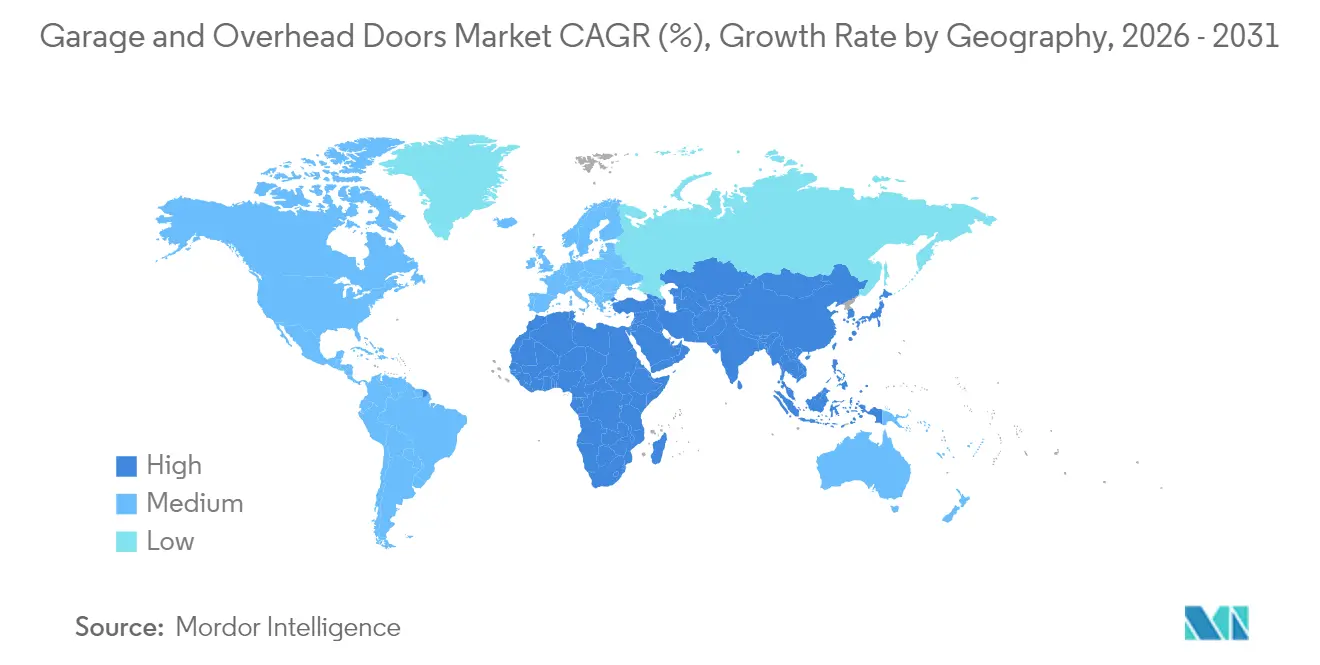

- Por geografía, América del Norte dominó con una participación de ingresos del 35,45% en 2025, mientras que se proyecta que Asia Pacífico registrará una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Puertas de Garaje y Puertas Elevadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Repunte de la construcción en ciudades de nivel medio | +1.2% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Conectividad de garaje lista para hogar inteligente | +0.9% | Global (adopción temprana en América del Norte, Europa) | Largo plazo (≥4 años) |

| Remodelaciones de alto retorno de inversión y mejoras de atractivo exterior | +0.7% | América del Norte, Europa | Corto plazo (≤2 años) |

| Demanda de puertas de bahía para centros de distribución de comercio electrónico | +0.6% | Global (enfoque en Asia Pacífico, América del Norte) | Mediano plazo (2-4 años) |

| Adaptaciones de carga de viento exigidas por aseguradoras | +0.5% | Costa de América del Norte, tifones en Asia Pacífico | Mediano plazo (2-4 años) |

| Módulos de puertas integrados en viviendas modulares | +0.3% | Europa, América del Norte, Asia emergente | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Repunte de la construcción en ciudades de nivel medio

Durante 2024, los centros urbanos secundarios de América del Norte registraron un crecimiento más pronunciado en nuevos inicios de vivienda que las grandes áreas metropolitanas, impulsados por la migración de trabajadores remotos y los costos favorables del suelo.[1]Minnesota Builders Exchange, "Noticias," mbex.org Los fabricantes de puertas respondieron abriendo almacenes regionales que reducen los tiempos de entrega y los costos de flete. Las actualizaciones de zonificación municipal, como el requisito de bahía única de San Petersburgo en 2025, han impulsado aún más las instalaciones en revize.com. El resultado es un patrón de demanda distribuida que amortigua el mercado de puertas de garaje y puertas elevadoras frente a desaceleraciones en una sola área metropolitana y fomenta combinaciones de productos localizadas adaptadas a las directrices arquitectónicas.

Conectividad de garaje lista para hogar inteligente

Las funciones de conectividad evolucionaron en 2024 de complementos opcionales a criterios de compra predeterminados. Los sistemas ahora combinan video en vivo, acceso biométrico, geovallado y análisis predictivo de mantenimiento en un único concentrador.[2]Door Master Clinic, "Puertas de Garaje del Futuro: Funciones Inteligentes Imprescindibles," doormasterclinic.com Los fabricantes con plataformas propietarias capturan tarifas de suscripción por actualizaciones de software y almacenamiento en la nube, protegiendo los márgenes de las fluctuaciones en materias primas. Esta capacidad reposicionó un bien duradero tradicional en un ciclo de actualización tecnológica, una tendencia que se espera sustente el mercado de puertas de garaje y puertas elevadoras durante la década.

Demanda de puertas de bahía para centros de distribución de comercio electrónico

Los centros de distribución de alto rendimiento requieren puertas clasificadas para más de 100 ciclos por día, sellos herméticos y velocidades de apertura rápidas. Los operadores diferencian entre puertas de alta velocidad y de alto rendimiento según la ubicación del muelle, lo que impulsa a los proveedores a optimizar tanto la vida útil del ciclo como el rendimiento energético.[3]Loading Dock, Inc., "Cómo Elegir Entre Puertas Comerciales de Alta Velocidad y Alto Rendimiento," loadingdock.com Este auge logístico llevó a los compradores comerciales a pagar primas por soluciones de ingeniería, creando un nicho defendible dentro del mercado más amplio de puertas de garaje y puertas elevadoras.

Adaptaciones de carga de viento/huracán exigidas por aseguradoras

Las aseguradoras endurecieron los estándares de suscripción tras recientes desastres eólicos, obligando a los propietarios en zonas costeras a instalar puertas certificadas con clasificación de carga de viento. El informe del Incendio Marshall de la Agencia Federal para el Manejo de Emergencias vinculó las puertas de garaje inadecuadas con fallas estructurales, subrayando este requisito.[4]Agencia Federal para el Manejo de Emergencias, "Informe MAT del Incendio Marshall (P-2320)," fema.gov Los productos certificados obtienen márgenes entre un 30% y un 40% más altos, y los fabricantes con pruebas acreditadas obtienen listados preferenciales, añadiendo un flujo de ingresos constante desvinculado de los ciclos normales de reemplazo.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del acero y aranceles | -0.8% | Global (mayor en América del Norte, Europa) | Corto plazo (≤2 años) |

| Escasez de instaladores calificados | -0.4% | América del Norte, Europa, Asia emergente | Mediano plazo (2-4 años) |

| Retiros de resortes de torsión falsificados | -0.3% | Global (enfoque en mercados emergentes) | Corto plazo (≤2 años) |

| Límites más estrictos del código de incendios para fibra de vidrio | -0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del acero y aranceles

Las puertas y ventanas metálicas registraron un aumento de precios del 17,7% a principios de 2025, ampliando la brecha entre los contratos de precio fijo y los costos reales de insumos. Los productores están adoptando cláusulas de precios dinámicos, diversificándose hacia híbridos de aluminio y vidrio con insumos más estables, o adquiriendo activos de procesamiento de acero para asegurar el suministro. La presión sobre los márgenes a corto plazo sigue siendo el principal freno del mercado de puertas de garaje y puertas elevadoras hasta que las curvas de costos se estabilicen.

Escasez de instaladores calificados

El envejecimiento de la fuerza laboral de instaladores y la mayor complejidad de las puertas conectadas impulsaron al alza las tarifas de mano de obra de instalación, elevando el precio promedio de las puertas un 6% en abril de 2025. Los fabricantes están simplificando el hardware, invirtiendo en capacitación basada en realidad virtual y adquiriendo empresas de servicios para garantizar la capacidad en campo. Hasta que se recupere el flujo de mano de obra, el cuello de botella modera el crecimiento en el mercado de puertas de garaje y puertas elevadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Puerta: Dominio Seccional Frente al Impulso Enrollable

Las puertas seccionales capturaron el 42,60% del mercado de puertas de garaje y puertas elevadoras en 2025, respaldadas por un aislamiento superior y requisitos mínimos de espacio en el techo. Su popularidad abarca garajes residenciales y comerciales ligeros donde el control de temperatura y la altura libre del techo son importantes. La innovación se centra en la integración de núcleos de poliuretano más gruesos y sellos de baja filtración, mejoras que mantienen a las puertas seccionales en el centro del gasto en renovaciones. El mercado de puertas de garaje y puertas elevadoras se beneficia de la amplia gama de referencias de las puertas seccionales, que permite a los distribuidores atender tanto los segmentos de precio de entrada como las demandas arquitectónicas premium.

Las puertas enrollables, proyectadas para crecer a una CAGR del 5,31% hasta 2031, resultan atractivas para los muelles comerciales de alto tráfico. Los avances en sistemas de tensión, guías y materiales de lamas han cerrado las brechas históricas de durabilidad con sus contrapartes seccionales. Los arquitectos especifican puertas enrollables para liberar espacio en el techo interior para polipastos, iluminación o conductos de climatización. El interés también está aumentando en aplicaciones de congeladores industriales donde la operación rápida reduce el intercambio de aire. A medida que se amplía la adopción, el mercado de puertas de garaje y puertas elevadoras gana un segundo motor de crecimiento que diversifica los ingresos más allá de las maduras ventas seccionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: La Automatización Desplaza el Valor Hacia el Software

Los sistemas manuales aún representaron el 55,90% de los ingresos en 2025 debido al menor costo inicial y la simplicidad mecánica. La demanda se mantiene estable en viviendas de entrada y mercados con baja penetración de hogar inteligente. Sin embargo, se prevé que las puertas automáticas registren una CAGR del 6,52% a medida que los consumidores adoptan la monitorización remota y el acceso sin contacto. El tamaño del mercado de puertas de garaje y puertas elevadoras para puertas automáticas ya supera los USD 3,01 mil millones, lo que subraya la velocidad de la transición.

La conectividad desplaza el margen del hardware a los servicios en la nube. Proveedores como Clopay incorporan análisis de inteligencia artificial que envían a los usuarios alertas de mantenimiento y paneles de uso de energía. Los planes de suscripción desbloquean almacenamiento de video extendido o registros de acceso avanzados, creando flujos de ingresos recurrentes. Los minoristas aprovechan estas funciones para impulsar reemplazos más tempranos en el ciclo de vida del producto. Esta evolución del modelo de negocio posiciona al mercado de puertas de garaje y puertas elevadoras para obtener ingresos estables y recurrentes incluso cuando los ciclos de construcción se suavizan.

Por Tipo de Material: Los Híbridos Redefinen la Estética y el Rendimiento

El acero mantuvo una participación del 62,35% en 2025 al equilibrar costo, resistencia y resistencia al viento. Los constructores en zonas de huracanes confían en su capacidad estructural para cumplir con códigos más estrictos. Sin embargo, la demanda de iluminación natural y fachadas modernas impulsó a los híbridos de aluminio y vidrio a una trayectoria de CAGR del 6,98%. El tamaño del mercado de puertas de garaje y puertas elevadoras vinculado a los productos de aluminio y vidrio está preparado para duplicarse para 2031, impulsado por fachadas comerciales orientadas al diseño y residencias de alta gama.

El lanzamiento de VertiStack Avante de Clopay en marzo de 2025 demostró que los paneles de vidrio de altura completa pueden cumplir con los requisitos de carga mientras iluminan los interiores. Los arquitectos especifican estos híbridos para crear transiciones fluidas entre espacios interiores y exteriores, una tendencia reflejada en desarrollos de hospitalidad y uso mixto. Las puertas de madera siguen siendo una opción de lujo de nicho, mientras que el vinilo gana participación en regiones costeras gracias a su resistencia a la corrosión. A medida que los códigos se vuelven más estrictos en cuanto al rendimiento térmico, las soluciones compuestas que combinan revestimientos de acero con núcleos de poliisocianurato pueden entrar en uso generalizado, añadiendo otra capa de diversificación dentro del mercado de puertas de garaje y puertas elevadoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: El Crecimiento Comercial Supera la Base Residencial

Los proyectos residenciales representaron el 67,35% de la demanda total en 2025, reflejando un sólido mercado de remodelación valorado en más de USD 600 mil millones solo en los Estados Unidos. Los propietarios consideran las puertas de garaje como una mejora exterior de alto retorno de inversión que mejora simultáneamente la eficiencia energética y el atractivo exterior. Los ciclos de reemplazo se acortan cuando las actualizaciones de conectividad o las tendencias estéticas impulsan cambios más tempranos. Estos factores mantienen la participación residencial dominante dentro del mercado de puertas de garaje y puertas elevadoras, incluso cuando otros segmentos se aceleran.

Las instalaciones comerciales, con pronóstico de expansión a una CAGR del 7,39%, dependen del comercio electrónico, la cadena de frío y la construcción de centros de datos. Las puertas en estos entornos deben soportar operaciones de alta frecuencia, integrarse con los sistemas de gestión de instalaciones y cumplir objetivos más estrictos de infiltración de aire. La demanda industrial y agrícola también está aumentando a medida que las estructuras agrícolas modernas adoptan diseños con control climático para proteger el ganado y los cultivos. Estos requisitos especializados exigen precios de venta promedio más altos, elevando los ingresos generales para los proveedores enfocados en el mercado de puertas de garaje y puertas elevadoras.

Por Canal de Distribución: Los Contratistas Mantienen el Control Mientras Crecen las Ventas Digitales

Las redes de instaladores y contratistas mantuvieron una participación del 50,40% en 2025 porque la medición precisa, el cumplimiento del código y el equilibrio seguro de resortes aún requieren experiencia profesional. Los distribuidores típicamente agrupan el producto, la instalación y el servicio posventa en una sola factura, reduciendo el riesgo para los propietarios. Este enfoque centrado en el servicio mantiene la lealtad y estabiliza los precios, anclando la ruta tradicional al mercado de puertas de garaje y puertas elevadoras.

El comercio electrónico, proyectado para registrar una CAGR del 5,56%, está transformando el comportamiento del comprador a medida que los sitios web combinan configuradores con reservas de instalación bajo demanda. Los grandes almacenes de mejoras del hogar aprovechan la recogida en acera y las consultas virtuales para combinar experiencias físicas y digitales. Las tiendas en línea de los fabricantes originales profundizan el conocimiento del cliente mediante la captura directa de datos, al tiempo que mitigan el conflicto de canal ofreciendo referencias únicas o servicios adicionales exclusivamente en línea. El efecto neto es un mercado de puertas de garaje y puertas elevadoras multicanal donde los fabricantes deben equilibrar las relaciones con los distribuidores con las expectativas de los consumidores de una compra digital sin fricciones.

Análisis Geográfico

América del Norte lideró con el 35,45% de los ingresos de 2025 gracias a la activa renovación, los mandatos de resistencia a huracanes y la alta adopción de puertas aisladas. Las investigaciones de importación de EE. UU. sobre resortes de torsión indios subrayan el enfoque de la región en la seguridad de la cadena de suministro y la aplicación del valor justo. La demanda canadiense se inclina hacia unidades de alto valor R, mientras que el crecimiento mexicano se beneficia de las construcciones industriales de relocalización cercana. En conjunto, el mercado de puertas de garaje y puertas elevadoras en América del Norte sigue siendo el referente en cuanto a rigor normativo y penetración de productos premium.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 7,86%. Solo el sector de puertas de acero de China está proyectado para alcanzar CNY 126.564 mil millones para 2028, reflejando una urbanización constante e infraestructura logística. India le sigue con una fuerte inversión en parques industriales y ciudades inteligentes, mientras que Japón y Corea del Sur impulsan la demanda de sistemas automáticos avanzados alineados con las directrices energéticas. A medida que aumentan los niveles de ingresos, las instalaciones residenciales por primera vez elevan los volúmenes de referencia en las economías de la ASEAN, consolidando el papel de Asia como núcleo de crecimiento del mercado de puertas de garaje y puertas elevadoras.

Europa presenta un panorama centrado en el diseño, moldeado por estrictos códigos energéticos. Alemania mantiene el liderazgo a través de la innovación en ingeniería, mientras que el Reino Unido muestra una sólida demanda de reemplazo en un contexto de oferta de vivienda restringida. Las naciones mediterráneas prefieren el aluminio y el vidrio para la iluminación natural. La incertidumbre económica modera el impulso de nuevas construcciones, pero los incentivos de renovación mantienen resiliente el mercado de puertas de garaje y puertas elevadoras. Los fabricantes compiten a través de la estética, el rendimiento térmico y las ofertas compatibles con el patrimonio arquitectónico, más que por el precio.

Panorama Competitivo

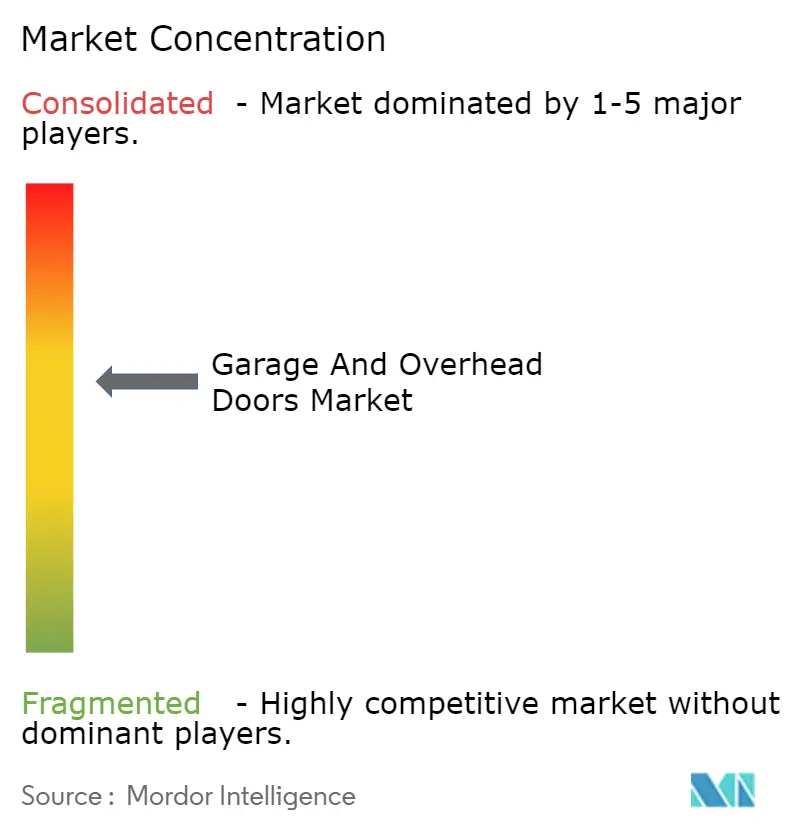

La estructura del mercado está moderadamente consolidada, con productores globales que aprovechan la escala en la adquisición de materiales e investigación y desarrollo, mientras que los especialistas regionales explotan los códigos locales y las preferencias de diseño. Clopay, una subsidiaria de Griffon, generó USD 1.600 millones en ingresos en 2024 y USD 501 millones en EBITDA ajustado, confirmando su posición como el mayor fabricante de puertas de América del Norte. Overhead Door Corp. y Wayne Dalton fortalecen sus carteras a través de sistemas de resortes propietarios y controladores inteligentes, mientras que ASSA ABLOY acelera las fusiones y adquisiciones para capturar tecnologías adyacentes de control de acceso.

La integración vertical en la instalación mitiga el cuello de botella de mano de obra calificada. Por ejemplo, Wayne Dalton amplió su red de centros de servicio en el Medio Oeste de EE. UU. para asegurar capacidad y controlar la experiencia del cliente. Al mismo tiempo, las empresas persiguen cambios de materiales como los híbridos de aluminio y vidrio que elevan los precios de venta promedio y diferencian las carteras. La inversión en propiedad intelectual se centra en sellos de baja filtración, abridores avanzados y plataformas de control en la nube que generan ingresos más allá de la venta inicial.

Los competidores regionales se abren paso a través de innovaciones de nicho: Raynor aborda la estética premium de la madera, C.H.I. impulsa diseños de superposición modernos, y Zonle Doors escala la producción doméstica de acero en China. La ventaja competitiva depende de la evidencia de cumplimiento normativo, la fiabilidad en los plazos de entrega y los análisis del costo del ciclo de vida. En todos estos frentes, el mercado de puertas de garaje y puertas elevadoras recompensa a los proveedores que combinan el rendimiento del producto con servicios digitales y profundidad de canal.

Líderes de la Industria de Puertas de Garaje y Puertas Elevadoras

Garaga Inc.

Richards-Wilcox

Wayne-Dalton

Upwardor Inc.

Croskill Overhead Doors Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Departamento de Comercio de EE. UU. emitió una determinación preliminar de que los resortes de torsión de contrapeso para puertas elevadoras procedentes de India se están vendiendo en los Estados Unidos por debajo del valor justo, lo que podría dar lugar a derechos compensatorios que podrían afectar significativamente las cadenas de suministro y los precios para los fabricantes estadounidenses que dependen de componentes importados.

- Marzo 2025: Clopay Corporation lanzó la puerta de aluminio y vidrio VertiStack Avante, ganando múltiples premios de la industria por su diseño innovador que maximiza la transmisión de luz natural mientras mantiene la integridad estructural. El producto representa un avance significativo en la categoría de híbridos de aluminio y vidrio, que se proyecta crecerá a una CAGR del 7,2% hasta 2030.

- Marzo 2025: Raynor lanzó la Colección Revival Wood, ampliando su cartera de productos residenciales premium con puertas de madera auténtica dirigidas al segmento del mercado residencial de alta gama. Este lanzamiento refleja el enfoque estratégico de la empresa en diversificar sus ofertas de materiales más allá de los productos de acero tradicionales.

- Marzo 2025: ASSA ABLOY completó la adquisición de SKIDATA, un proveedor internacional de soluciones de gestión de acceso, fortaleciendo su posición en los segmentos comercial e institucional con tecnologías avanzadas de control de acceso que complementan su oferta existente de puertas de garaje.

- Enero 2025: Clopay presentó la puerta enrollable aislada Thermiser Max - Low U, diseñada específicamente para cumplir con los códigos de eficiencia energética cada vez más estrictos con un rendimiento térmico líder en la industria. La puerta cuenta con tecnología de aislamiento avanzada que reduce significativamente la infiltración de aire, abordando una preocupación clave en las aplicaciones comerciales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de puertas de garaje y puertas elevadoras como los ingresos generados por la venta de puertas de garaje de nueva fabricación de operación vertical y puertas elevadoras industriales instaladas en locales residenciales, comerciales, industriales y agrícolas en todo el mundo. Según Mordor Intelligence, los valores se expresan en dólares estadounidenses constantes de 2024 y abarcan formatos de puertas seccionales, enrollables, deslizantes laterales, basculantes, abatibles y similares que sellan una abertura exterior para vehículos.

Exclusiones del Alcance: El servicio posventa, los operadores de puertas vendidos por separado y los kits de hardware de renovación están fuera del alcance actual.

Descripción General de la Segmentación

- Por Tipo de Puerta

- Seccional

- Enrollable/Rodillo

- Deslizante Lateral

- Bisagra Lateral

- Basculante y Abatible hacia Arriba

- Carruaje Abatible

- Por Categoría (Automática vs. Manual)

- Automática

- Manual

- Por Tipo de Material

- Acero

- Aluminio

- Madera

- Fibra de Vidrio

- Vinilo

- Vidrio

- Compuesto/Híbrido

- Por Uso Final

- Residencial

- Comercial

- Industrial

- Agrícola/Granja

- Por Canal de Distribución

- OEM/Directo

- Instalador/Contratista

- Minorista (Grandes Almacenes de Mejoras del Hogar)

- Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos con datos de construcción y vivienda extraídos de fuentes públicas como la Encuesta de Permisos de Construcción de la Oficina del Censo de EE. UU., el Índice de Producción en Construcción de Eurostat, los códigos de importación-exportación de UN Comtrade para HS 730830 (puertas metálicas) y la Asociación de la Industria de la Construcción de Japón. Los informes de asociaciones comerciales de la Asociación de Fabricantes de Sistemas de Puertas y Acceso, los análisis de patentes accedidos a través de Questel y las divisiones de ingresos de empresas de D&B Hoovers añadieron contexto a nivel de fabricante.

A continuación, las listas de precios de instaladores, los estudios de eficiencia energética en el Journal of Building Engineering y los registros aduaneros regionales nos ayudaron a establecer referencias de precios de venta promedio y combinaciones de materiales. Las fuentes citadas son ilustrativas; muchas bases de datos, registros y conjuntos de datos abiertos adicionales contribuyeron a la validación y aclaración.

Investigación Primaria

Los analistas de Mordor entrevistaron a fabricantes de puertas, distribuidores regionales e instaladores certificados en América del Norte, Europa, Asia Pacífico y el Golfo para verificar volúmenes de envío, tasas de reemplazo, adopción de puertas inteligentes y reclamaciones de garantía.

Las encuestas de seguimiento con asociaciones de constructores de viviendas y gerentes de instalaciones de almacenes nos ayudaron a ajustar las divisiones de canales y las tendencias emergentes de automatización.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con nuevos inicios de vivienda, adiciones de superficie comercial y gastos de capital industriales, que se convierten en grupos de demanda de puertas utilizando ratios de penetración específicos por región. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba de los envíos de los principales proveedores y cálculos de precio de venta promedio × volumen muestreados, y luego se ajustan donde surgen brechas. Las variables clave que alimentan el modelo incluyen la prevalencia de garajes residenciales, el ciclo promedio de reemplazo de puertas, la penetración de puertas inteligentes, los índices de precios del acero y el aluminio, y las canalizaciones de construcción de almacenes. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para que los cambios en el gasto en construcción o los costos de materias primas remodelen la perspectiva de manera transparente.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por verificaciones de anomalías, filtros de varianza y una revisión de doble analista. Antes de la aprobación final, los resultados se comparan con rastreadores independientes de producción de vivienda e industrial; las desviaciones materiales desencadenan un nuevo contacto con las fuentes. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de que los aranceles, los cambios normativos o las fusiones importantes alteren materialmente la dinámica del mercado.

Por Qué la Línea de Base de Mordor para Puertas de Garaje y Puertas Elevadoras Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen familias de puertas más amplias, aplican precios de venta promedio uniformes o congelan los tipos de cambio en diferentes fechas de corte. Reconocemos esas realidades de antemano.

Los principales factores de brecha incluyen: algunos proveedores fusionan paneles de puertas con operadores y puertas de seguridad; otros extrapolan el valor a partir de gastos de construcción amplios sin divisiones a nivel de material; varios aplican curvas agresivas de adopción de hogar inteligente o trasladan supuestos de divisas anteriores, inflando los totales frente a la línea de base de Mordor de USD 6,82 mil millones para 2025, que está anclada en evidencia verificada de envíos y precios.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,82 mil millones (2025) | ||

| USD 7,57 mil millones (2025) | Consultora Global A | Incluye operadores básicos y validación primaria limitada |

| USD 26,14 mil millones (2025) | Empresa de Análisis Tecnológico B | Agrupa seguridad, servicio y categorías de puertas regionales; se basa principalmente en el gasto macroeconómico en construcción |

| USD 25,25 mil millones (2024) | Portal de la Industria C | Utiliza un incremento constante del precio de venta promedio sin ajustar por la combinación de materiales ni los movimientos de divisas |

En resumen, la definición de alcance disciplinada de Mordor, el modelado de métodos mixtos y el ciclo de actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que sigue siendo rastreable a variables tangibles y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de puertas de garaje y puertas elevadoras?

El mercado de puertas de garaje y puertas elevadoras se sitúa en USD 7,17 mil millones en 2026 y se proyecta que alcanzará USD 9,19 mil millones para 2031.

¿Qué región lidera los ingresos globales?

América del Norte lideró en 2025 con una participación del 35,45%, impulsada por la actividad de renovación y los mandatos normativos de resistencia a huracanes.

¿Qué segmento de producto está creciendo más rápido?

Se prevé que las puertas enrollables se expandan a una CAGR del 5,31% hasta 2031 sobre la base de la demanda comercial e industrial.

¿Cómo están influyendo las tecnologías inteligentes en la demanda?

La conectividad lista para hogar inteligente acorta los ciclos de reemplazo e introduce ingresos por suscripción, reforzando el crecimiento a largo plazo.

¿Qué tendencia de materiales deben observar los proveedores?

Los híbridos de aluminio y vidrio avanzan a una CAGR del 6,98% a medida que los compradores buscan estética moderna y beneficios de iluminación natural.

¿Por qué la capacidad de instalación es un cuello de botella?

El envejecimiento de la fuerza laboral de instaladores y la mayor complejidad de las puertas conectadas elevaron los costos laborales un 6% en abril de 2025, alargando los plazos de los proyectos.

Última actualización de la página el: