Tamaño y Cuota del Mercado de Refrigerantes para Baterías de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.50% CAGR |

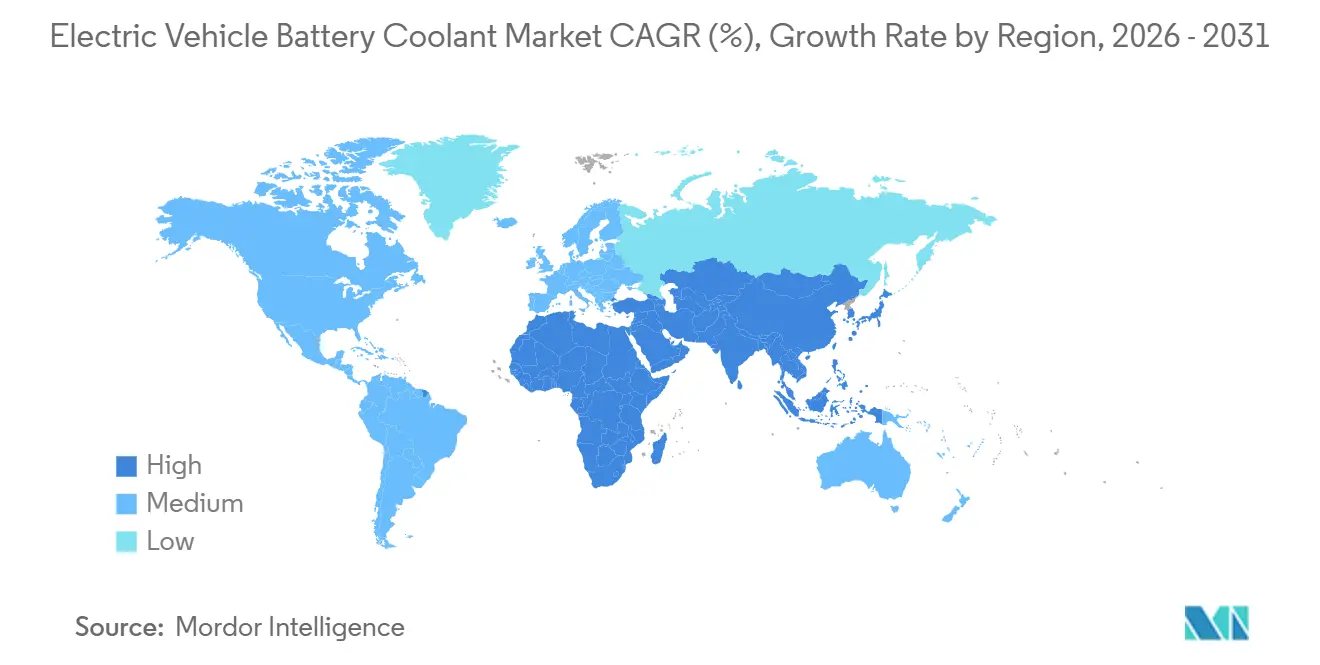

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

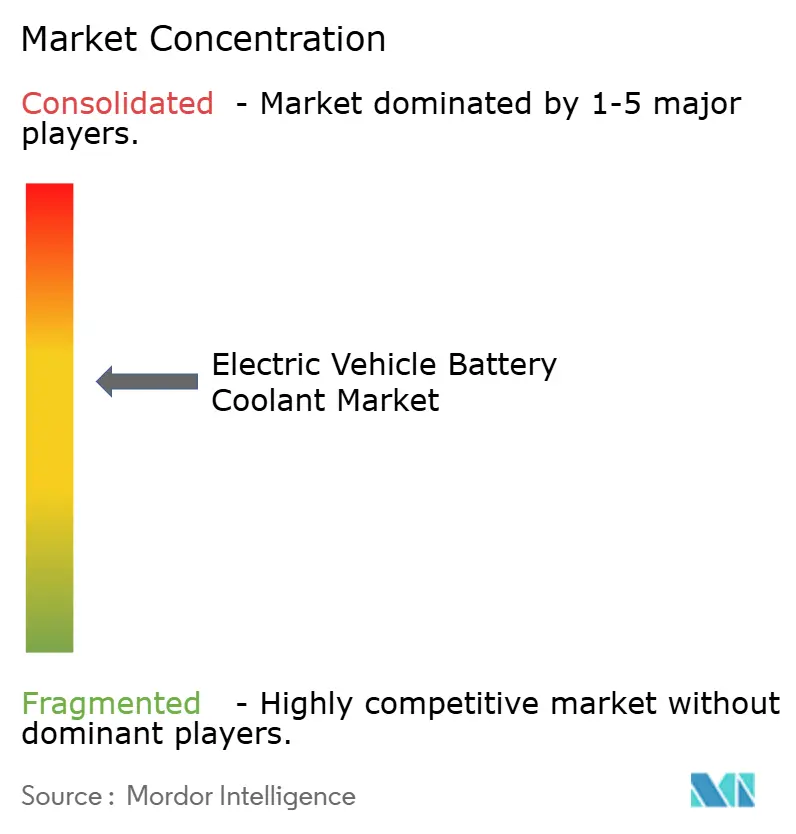

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigerantes para Baterías de Vehículos Eléctricos por Mordor Intelligence

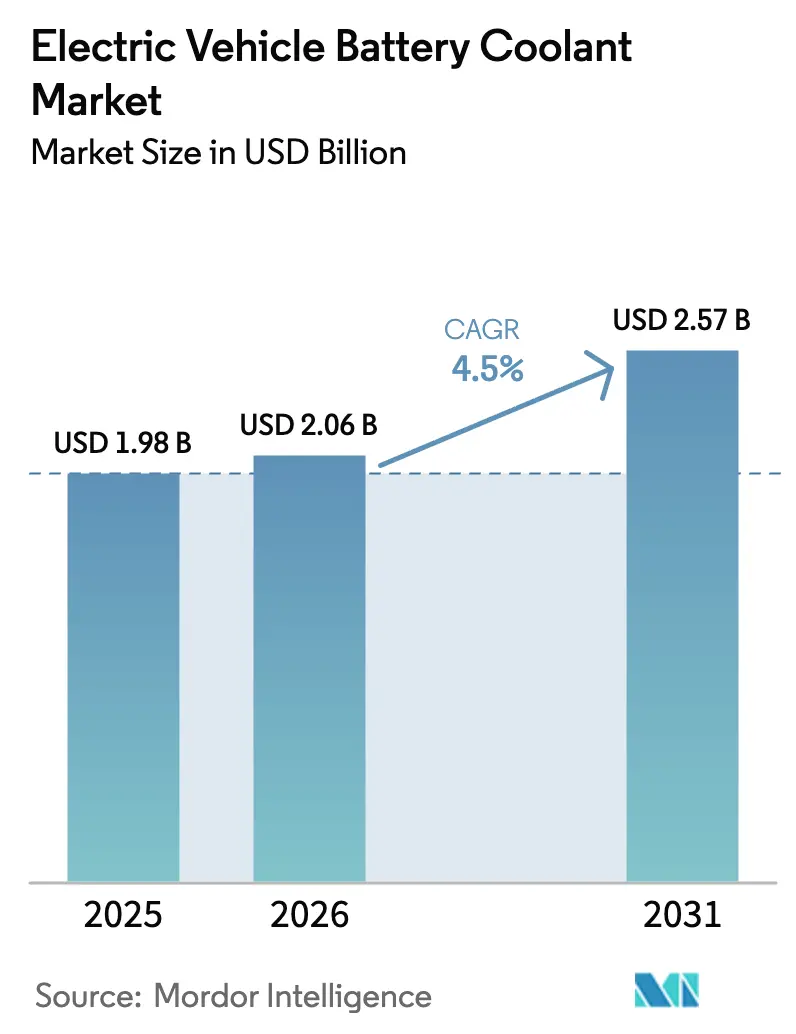

El tamaño del mercado de refrigerantes para baterías de vehículos eléctricos fue valorado en USD 1,98 mil millones en 2025 y se estima que crecerá desde USD 2,06 mil millones en 2026 hasta alcanzar USD 2,57 mil millones en 2031, a una CAGR del 4,50% durante el período de previsión (2026-2031). La trayectoria de crecimiento moderado refleja la amplia dependencia de los fabricantes de equipos originales en las formulaciones establecidas de agua-glicol, incluso a medida que las entregas globales de vehículos eléctricos se aceleran. El impulso comercial se centra ahora en formulaciones de fluidos dieléctricos y nanofluidos de precio premium que soportan plataformas de 800 voltios, carga ultrarrápida y estrictas regulaciones contra la propagación térmica. Asia-Pacífico genera casi la mitad de los ingresos mundiales gracias al liderazgo en volumen de China y al mandato de seguridad GB 38031, mientras que Oriente Medio y África emergen como la región de más rápido crecimiento a medida que las flotas del Golfo se electrifican bajo calor extremo. La intensidad competitiva aumenta a medida que los grandes fabricantes de lubricantes utilizan la adquisición de glicol a escala de refinería para defender el liderazgo en precios, mientras que los proveedores especializados comercializan tecnologías de enfriamiento por inmersión y nanofluidos de grafeno para asegurar contratos de alto margen. La volatilidad de las materias primas y la promesa a largo plazo de las baterías de estado sólido moderan las expectativas de creación de valor, pero no desvían la demanda a corto plazo de fluidos diseñados específicamente para proteger las garantías de las baterías y permitir la carga en diez minutos.

Conclusiones Clave del Informe

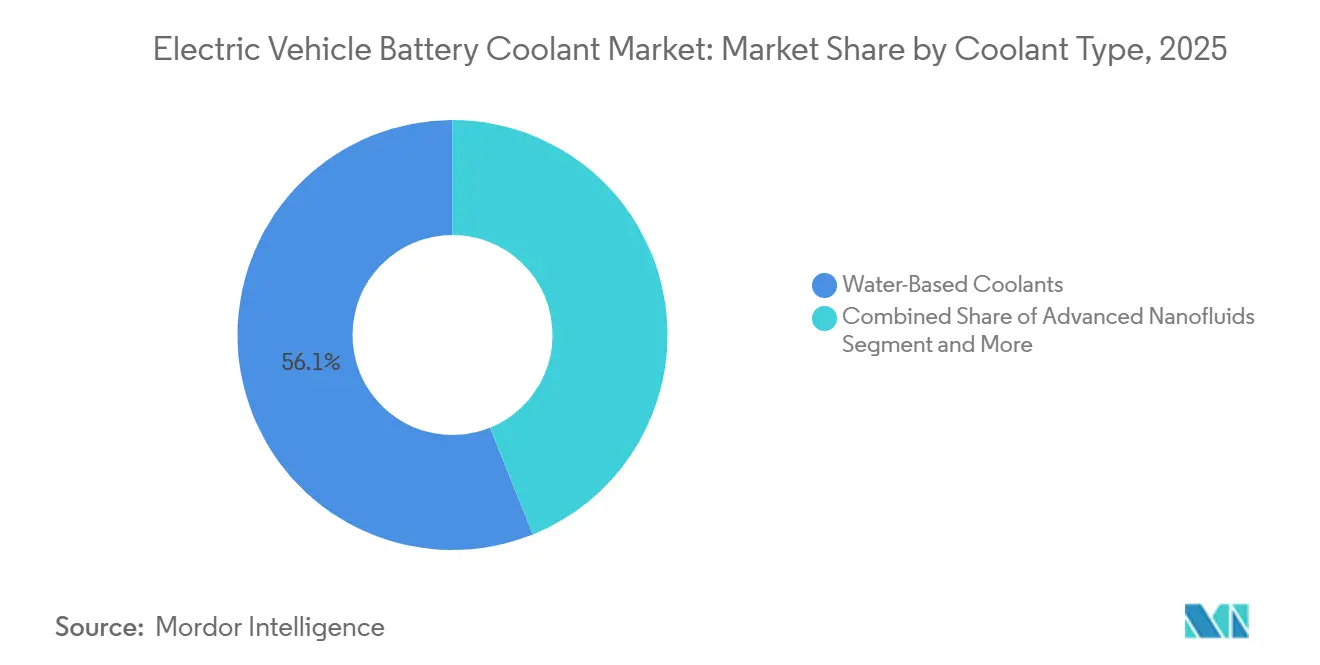

- Por tipo de refrigerante, las mezclas a base de agua representaron el 56,10% de la cuota del mercado de refrigerantes para baterías de vehículos eléctricos en 2025, mientras que se prevé que los nanofluidos avanzados se expandan a una CAGR del 7,18% hasta 2031.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 73,12% de la cuota de ingresos en 2025; los vehículos eléctricos de pila de combustible exhiben la mayor CAGR proyectada del 10,36% hasta 2031.

- Por tipo de vehículo, los turismos capturaron el 59,18% de la cuota del tamaño del mercado de refrigerantes para baterías de vehículos eléctricos en 2025, mientras que los vehículos eléctricos todoterreno avanzan a una CAGR del 6,85% hasta 2031.

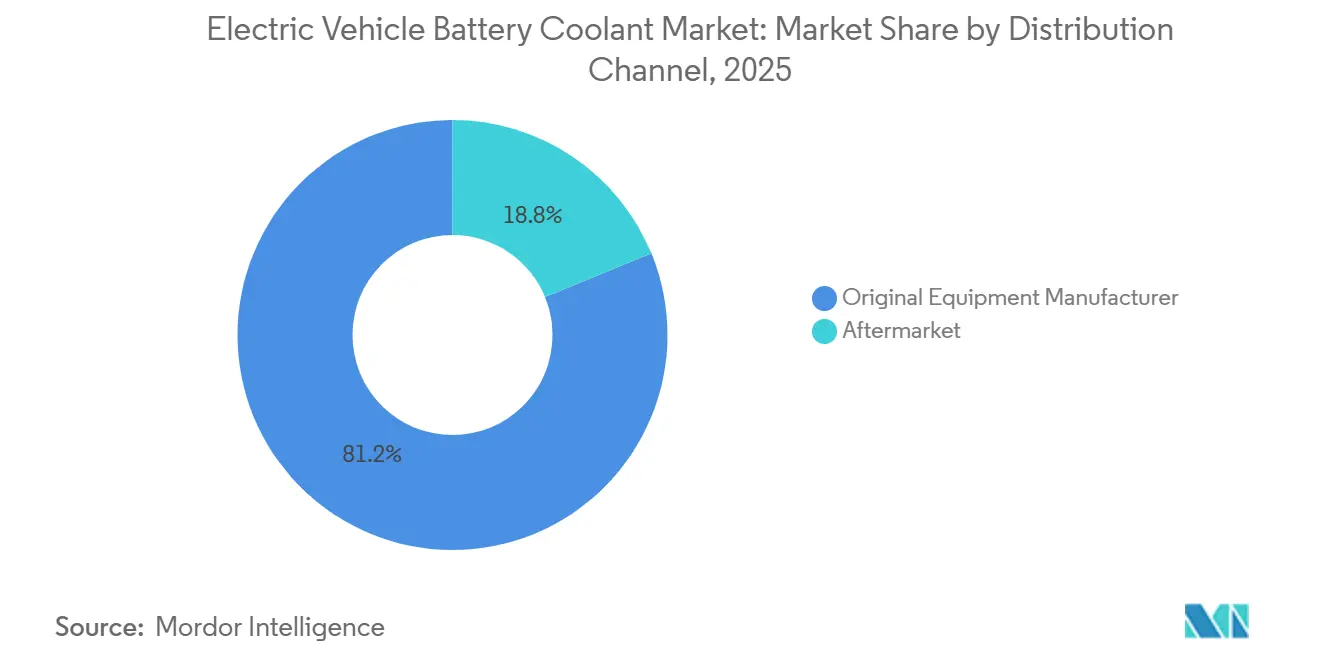

- Por canal de distribución, las rutas de suministro del fabricante de equipos originales (OEM) controlaron el 81,20% de los ingresos en 2025, pero el mercado de posventa está preparado para una CAGR del 7,52% a medida que vencen los períodos de garantía.

- Por aplicación de uso final, los paquetes de baterías absorbieron el 87,45% de los ingresos de 2025; se proyecta que los motores y la electrónica de potencia crezcan a una CAGR del 5,41% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una cuota del 46,13% en 2025, mientras que se proyecta que la región de Oriente Medio y África crezca a una CAGR del 6,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Refrigerantes para Baterías de Vehículos Eléctricos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Producción de Vehículos Eléctricos | +0.8% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Baterías con Enfriamiento Líquido | +0.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Carga Rápida | +0.5% | Europa, China, América del Norte | Mediano plazo (2-4 años) |

| Normativas Estrictas sobre Propagación Térmica | +0.4% | China, Europa, Asia-Pacífico en general | Corto plazo (≤ 2 años) |

| Las Arquitecturas de 800 V Impulsan la Demanda | +0.4% | Europa, América del Norte, Corea del Sur | Largo plazo (≥ 4 años) |

| Auge de Vehículos Eléctricos de Dos/Tres Ruedas | +0.3% | India, Indonesia, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Volúmenes Globales de Producción de Vehículos Eléctricos

En 2025, la producción global de vehículos eléctricos (VE) de uso ligero experimentó un crecimiento significativo, impulsando un aumento correspondiente en la demanda de refrigerantes proporcional a la capacidad de batería instalada. Los refrigerantes son esenciales para mantener el rendimiento de la batería, ya que cada unidad de capacidad requiere un volumen específico de fluido. Sin embargo, a pesar del aumento en la producción, el crecimiento de los ingresos no ha seguido el mismo ritmo. Esto se debe principalmente a que la mayoría de las plataformas continúan utilizando mezclas de glicol de bajo margen. Un fabricante destacado de vehículos eléctricos, BYD, ejemplifica esta tendencia al depender de refrigerantes convencionales, lo que pone de manifiesto la brecha entre el volumen de producción y la generación de ingresos. En consecuencia, los proveedores están desplazando su enfoque del crecimiento en volumen puro hacia la mejora de los atributos del producto, como la conductividad térmica y la resistencia dieléctrica. Este cambio es particularmente evidente en los mercados europeos y norteamericanos, donde los fabricantes de equipos originales (OEM) están dispuestos a invertir en fluidos premium que permiten la carga rápida. Esto ha creado un panorama de mercado dividido, donde la expansión unitaria y la creación de valor están cada vez más desvinculadas.

Transición de los OEM hacia Paquetes de Baterías con Enfriamiento Líquido

Para cumplir con las expectativas de autonomía y carga, los fabricantes de automóviles han abandonado en gran medida los paquetes con enfriamiento por aire. La plataforma Ultium de General Motors hace circular agua-glicol a través de placas frías, lo que permite la carga de corriente continua de alto rendimiento con un ligero aumento en los costos de materiales por vehículo[1]"Descripción General de la Plataforma Ultium 2024," General Motors, gm.com. El paquete estructural 4680 de Tesla utiliza canales de refrigerante entre las celdas cilíndricas, logrando una masa reducida y una vida útil de ciclo extendida. Ford y Volkswagen adoptan diseños similares, mientras que BASF obtiene un contrato de mezcla propietaria para los modelos basados en MEB. El enfriamiento líquido ha evolucionado hasta convertirse en una cobertura de garantía, garantizando una demanda constante a lo largo de los ciclos de la industria.

Expansión de la Infraestructura de Carga Rápida

En 2024, Europa experimentó un crecimiento significativo en los sitios de carga ultrarrápida, lo que refleja los avances en la infraestructura de carga. Estos sitios cuentan con dispensadores de alto rendimiento que generan un flujo de calor que supera los límites de los refrigerantes tradicionales. El Taycan de Porsche emplea tecnología avanzada de fluidos dieléctricos para lograr una carga rápida en cuestión de minutos. De manera similar, el sedán Han de BYD aprovecha soluciones innovadoras de nanofluidos de grafeno para reducir los tiempos de carga, lo que pone de relieve la competencia continua entre el desarrollo de infraestructura y la eficiencia de los refrigerantes.

Normativas Estrictas de Seguridad sobre Mitigación de la Propagación Térmica

El GB 38031 de China y el UN ECE R100 de Europa exigen que una celda en propagación térmica no se propague durante cinco minutos, lo que impulsa la adopción de refrigerantes de agua-glicol con inhibidores de llama [2]"GB 38031-2020 Requisitos de Seguridad para Sistemas de Almacenamiento de Energía de Vehículos Eléctricos," Ministerio de Industria y Tecnología de la Información, miit.gov.cn. El Fluido E-Thermal G mejorado con fosfato de Shell eleva la temperatura de autoignición a 320 °C frente a los 180 °C del propilenglicol base. Las retiradas regulatorias, como la campaña del Kona Electric de Corea del Sur, desencadenan aumentos inmediatos en la sustitución de fluidos independientemente de las ventas de vehículos nuevos.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Refrigerantes Especializados | −0.3% | India, Sudeste Asiático, América del Sur | Corto plazo (≤ 2 años) |

| Precios Volátiles del Glicol | −0.2% | Regiones dependientes de Oriente Medio | Corto plazo (≤ 2 años) |

| Sin Estándar Universal de Conductividad | −0.2% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Las Baterías de Estado Sólido Reducen la Carga Térmica | −0.2% | Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario de los Refrigerantes Especializados para Vehículos Eléctricos

Los productos dieléctricos y los nanofluidos son significativamente más caros que el glicol, lo que limita su adopción en mercados sensibles al precio. El BitCool de Engineered Fluids tiene un precio justificado principalmente en aplicaciones de carreras o de enfriamiento por inmersión, donde los riesgos de garantía son elevados. Es poco probable que los OEM acepten dicha prima a menos que el fluido pueda demostrar de manera fehaciente una reducción significativa del tiempo de carga o una extensión sustancial de la vida útil de la batería, beneficios que actualmente solo se han validado en entornos de laboratorio. Si bien BASF está avanzando con su G40 EV a un precio comparativamente más bajo, aún genera un aumento en los costos totales de materiales del vehículo en mercados donde la asequibilidad influye fuertemente en las decisiones de compra.

Precios Volátiles de las Materias Primas de Glicol

En 2024, los precios al contado del etilenglicol y el propilenglicol, componentes clave que representan una parte significativa de los costos del refrigerante terminado, experimentaron un fuerte aumento debido a interrupciones en Arabia Saudita. Este repunte redujo los márgenes de los proveedores en los contratos a corto plazo. Los productores se enfrentaron a un dilema: absorber las pérdidas o implementar aumentos de precios a mitad de año, lo que probablemente generaría la insatisfacción de los OEM sujetos a precios de venta al público sugeridos fijos para sus vehículos. Para ilustrar el impacto, el informe anual de 2024 de Shell reveló un notable descenso en el margen bruto atribuido a la volatilidad de las materias primas. En respuesta, la empresa está acelerando sus proyectos piloto de glicol de base biológica en Texas y São Paulo.

Análisis de Segmentos

Por Tipo de Refrigerante: Las Mezclas de Glicol Anclan el Volumen, los Nanofluidos Persiguen el Rendimiento

Las mezclas a base de agua aseguraron el 56,10% de los ingresos de 2025, ya que los fabricantes de automóviles favorecieron las cadenas de suministro maduras y los precios bajos. Los fluidos dieléctricos capturaron una cuota notable al servir a las arquitecturas de 800 voltios, mientras que los nanofluidos avanzados están preparados para una CAGR del 7,18% a medida que los aditivos de grafeno aumentan la conductividad térmica y crean un nicho premium [3]"Estudio de Conductividad Térmica de Nanofluidos de Grafeno," IEEE, ieee.org. Se proyecta que el tamaño del mercado de refrigerantes para baterías de vehículos eléctricos para nanofluidos aumente significativamente para 2031, lo que subraya la adopción impulsada por el rendimiento. La adopción a más largo plazo depende de las formulaciones de estabilizadores que prevengan la aglomeración de partículas durante ciclos de uso de diez años.

En segundo lugar, el mercado de refrigerantes para baterías de vehículos eléctricos enfrenta una trayectoria en la que la adopción incremental de nanopartículas en matrices de glicol aumenta la conductividad sin superar los umbrales de riesgo de obstrucción de filtros de los OEM. Los proveedores que ofrezcan datos de dispersión validados de 3.000 horas tienen posibilidades de ganar contratos tempranos, pero la prueba de durabilidad extendida sigue siendo el factor determinante para los despliegues a gran escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los VEB Dominan, los VEPC Demandan Fluidos Especializados

Los vehículos eléctricos de batería representaron el 73,12% de la demanda de 2025, lo que equivale a un tamaño del mercado de refrigerantes para baterías de vehículos eléctricos que crece en línea con las entregas globales de vehículos eléctricos (VE). Los vehículos eléctricos de pila de combustible, aunque de nicho, registrarán la mayor CAGR del 10,36% a medida que los camiones y autobuses de hidrógeno demanden fluidos dieléctricos. Esta dinámica asegura márgenes desproporcionados para los proveedores de productos químicos especializados, incluso cuando los litros absolutos se mantienen modestos. Los híbridos enchufables se reducen a lo largo del período de previsión, reforzando la primacía de los vehículos eléctricos de batería (VEB) en el volumen de refrigerantes.

El voltaje inherente del sistema y la mayor generación de calor residual hacen que los vehículos eléctricos de pila de combustible (VEPC) dependan de dieléctricos a base de fluorocarbono, lo que posiciona a los primeros en moverse con formulaciones protegidas por patentes para capturar una cuota desproporcionada de los contratos futuros.

Por Tipo de Vehículo: Los Turismos Lideran, la Electrificación Todoterreno se Acelera

Los turismos generaron el 59,18% de los ingresos en 2025, lo que se traduce en un tamaño significativo del mercado de refrigerantes para baterías de vehículos eléctricos. Los vehículos eléctricos (VE) todoterreno, aunque solo representan una cuota nominal del volumen, generan un consumo superior al promedio por unidad porque el paquete de un camión minero contiene más de 25 L de fluido. La CAGR prevista del 6,85% refleja el endurecimiento de las normas europeas de Fase V y los mandatos de cero emisiones todoterreno de California, impulsando la adopción de circuitos dieléctricos sellados que pueden soportar polvo y vibraciones.

El enfriamiento líquido en motocicletas de dos ruedas sigue limitado a los scooters premium en las zonas urbanas de India y Vietnam, pero el aumento de las temperaturas ambientales y las extensiones de garantía podrían impulsar una adopción más amplia después de 2028.

Por Canal de Distribución: El Bloqueo de los OEM Domina, el Mercado de Posventa Despierta

Los canales del fabricante de equipos originales (OEM) capturaron el 81,20% de los ingresos de 2025, sustentando las estrategias de los proveedores centradas en contratos de homologación plurianuales que incluyen el llenado inicial en fábrica. A medida que la flota global de vehículos eléctricos (VE) madura, la demanda del mercado de posventa debería crecer un 7,52% anual, impulsada por intervalos de servicio de 10 años y talleres independientes que almacenan fluidos universales que socavan los precios de los concesionarios.

Los operadores de flotas introducen una tercera capa de canal. Amazon, a través del mantenimiento interno de sus furgonetas Rivian, demuestra cómo los compradores a gran escala pueden eludir estratégicamente los márgenes minoristas, aprovechar su poder adquisitivo e influir significativamente en los márgenes de los proveedores en el proceso.

Por Aplicación de Uso Final: Los Paquetes de Baterías Absorben la Mayor Parte, la Electrónica de Potencia se Calienta

Los paquetes de baterías consumieron el 87,45% de los ingresos de refrigerantes de 2025; sin embargo, la penetración de los inversores de carburo de silicio eleva los circuitos de electrónica de potencia a una CAGR del 5,41%. Con la creciente adopción de arquitecturas de doble circuito, se espera que el papel de los fluidos orientados a la electrónica en el mercado de refrigerantes para baterías de vehículos eléctricos crezca significativamente.

Estos fluidos se están volviendo críticos a medida que los sistemas térmicos integrados ganan protagonismo, ofreciendo una solución que equilibra eficazmente la conductividad y la resistividad dentro de una única formulación. Este cambio pone de relieve un panorama competitivo en el que los formuladores se esfuerzan por desarrollar soluciones avanzadas que satisfagan las necesidades en evolución de las plataformas de vehículos eléctricos.

Análisis Geográfico

Asia-Pacífico generó el 46,13% de los ingresos de 2025, anclado por las significativas ventas de vehículos eléctricos (VE) de China y la norma GB 38031 que exige el enfriamiento líquido para paquetes superiores a 50 kWh. BYD obtiene glicol de bajo costo de Sinopec, presionando a los proveedores extranjeros en precio, mientras que la política FAME-II de India impulsa el enfriamiento líquido en motocicletas de dos ruedas premium que afrontan temperaturas estivales superiores a 40 °C. Japón sigue siendo un nicho de concentración dieléctrica para autobuses de pila de combustible, y GS Caltex de Corea del Sur asegura una demanda cautiva de los modelos de 800 voltios de Hyundai-Kia.

Europa aportó una cuota notable de los ingresos globales en 2025, ya que las penalizaciones por emisiones de CO₂ de las flotas y las normas libres de PFAS elevaron los costos por litro y favorecieron a los proveedores con formulaciones conformes. Las significativas ventas regionales de vehículos eléctricos (VE) de Volkswagen sustentan un acuerdo de suministro con BASF que garantiza el volumen pero dicta estrictos límites de conductividad. América del Norte añadió una cuota significativa; las normas de contenido de la Ley de Reducción de la Inflación canalizan a los OEM hacia plantas de glicol nacionales en Texas y Ontario, acelerando las inversiones de relocalización y protegiendo los márgenes frente a la volatilidad de las importaciones.

Oriente Medio y África, aunque solo representan una cuota nominal del volumen de 2025, registran una CAGR del 6,15% a medida que la electrificación de los taxis del Golfo demanda refrigerantes estables a altas temperaturas. El financiamiento saudí de la planta de Lucid en Yeda siembra una oportunidad de mezcla regional para los primeros en moverse. América del Sur contribuye con el 3% de los ingresos, con el legado del etanol de Brasil impulsando el propilenglicol de base biológica que reduce la dependencia de los combustibles fósiles y apoya las cadenas de valor locales.

Panorama Competitivo

Los cinco principales proveedores —ExxonMobil, Shell, TotalEnergies, BASF y Valvoline— ostentan una cuota notable, lo que caracteriza al mercado de refrigerantes para baterías de vehículos eléctricos como moderadamente concentrado. Shell asegura volumen a través de contratos plurianuales con fabricantes de equipos originales (OEM), sacrificando margen por escala, mientras que BASF persigue la integración vertical para incorporar aditivos propietarios que respalden primas de precio significativas.

Engineered Fluids y XING Mobility irrumpen con patentes de enfriamiento por inmersión y nanofluidos de grafeno, apuntando a segmentos donde el glicol tradicional no puede cumplir con los requisitos de carga en diez minutos o los límites de unión de carburo de silicio a 150 °C. El fluido de transmisión ON EV de doble función de Castrol ejemplifica la consolidación del enfriamiento del inversor y del tren de transmisión en un único producto, reduciendo la complejidad del circuito y aumentando la captura de valor por litro.

Los competidores regionales, en particular GS Caltex en Corea del Sur y Prestone en el mercado de posventa de América del Norte, aprovechan los vínculos cautivos con los OEM o las formulaciones de especificación universal para erosionar la cuota de los operadores establecidos. Las iniciativas de glicol de base biológica de Valvoline y Braskem presagian una diferenciación impulsada por criterios ESG a medida que los reguladores endurecen la contabilidad de carbono de la cuna a la tumba.

Líderes de la Industria de Refrigerantes para Baterías de Vehículos Eléctricos

Exxon Mobil Corporation

BASF SE

Shell plc

Castrol Limited (BP p.l.c.)

Valvoline Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BASF introdujo los refrigerantes de baja conductividad GLYSANTIN ELECTRIFIED fabricados en Shanghái, alineados con la norma china GB 29743.2-2025.

- Septiembre de 2025: Shell presentó el Fluido Térmico EV-Plus diseñado para la carga en menos de diez minutos, con énfasis en altos coeficientes de transferencia de calor e integridad dieléctrica.

Alcance del Informe Global del Mercado de Refrigerantes para Baterías de Vehículos Eléctricos

El alcance incluye la segmentación por tipo de refrigerante (refrigerantes a base de agua, fluidos dieléctricos y nanofluidos avanzados), tipo de propulsión (vehículos eléctricos de batería, vehículos eléctricos híbridos, vehículos eléctricos híbridos enchufables y vehículos eléctricos de pila de combustible), tipo de vehículo (motocicletas de dos ruedas, vehículos de tres ruedas, turismos, vehículos comerciales y vehículos eléctricos todoterreno), canal de distribución (fabricante de equipos originales y posventa) y aplicación de uso final (paquetes de baterías, motores y electrónica de potencia). El análisis también abarca la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Refrigerantes a Base de Agua |

| Fluidos Dieléctricos (Aceites No Conductores) |

| Nanofluidos Avanzados |

| Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos (VEH) |

| Vehículos Eléctricos Híbridos Enchufables (VEHE) |

| Vehículos Eléctricos de Pila de Combustible (VEPC) |

| Motocicletas de Dos Ruedas |

| Vehículos de Tres Ruedas |

| Turismos |

| Vehículos Comerciales |

| Vehículos Eléctricos Todoterreno |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Paquetes de Baterías |

| Motores y Electrónica de Potencia |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Refrigerante | Refrigerantes a Base de Agua | |

| Fluidos Dieléctricos (Aceites No Conductores) | ||

| Nanofluidos Avanzados | ||

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (VEB) | |

| Vehículos Eléctricos Híbridos (VEH) | ||

| Vehículos Eléctricos Híbridos Enchufables (VEHE) | ||

| Vehículos Eléctricos de Pila de Combustible (VEPC) | ||

| Por Tipo de Vehículo | Motocicletas de Dos Ruedas | |

| Vehículos de Tres Ruedas | ||

| Turismos | ||

| Vehículos Comerciales | ||

| Vehículos Eléctricos Todoterreno | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Aplicación de Uso Final | Paquetes de Baterías | |

| Motores y Electrónica de Potencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de refrigerantes para baterías de vehículos eléctricos?

El mercado se sitúa en USD 2,06 mil millones en 2026 y se proyecta que alcance USD 2,57 mil millones en 2031.

¿Qué tipo de refrigerante lidera los ingresos globales?

Las mezclas de glicol a base de agua mantuvieron una cuota del 56,10% porque ofrecen cadenas de suministro maduras y bajo costo.

¿Por qué los refrigerantes dieléctricos están ganando terreno?

Las arquitecturas de 800 voltios y la carga rápida en diez minutos demandan fluidos no conductores que prevengan el arco eléctrico mientras disipan altas cargas de calor.

¿Qué región se está expandiendo más rápidamente?

Oriente Medio y África registran una CAGR del 6,15% a medida que los países del Golfo electrifican sus flotas de taxis y autobuses bajo temperaturas ambientales extremas.

Última actualización de la página el: