Tamaño y Participación del Mercado de AHSS Automotriz de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

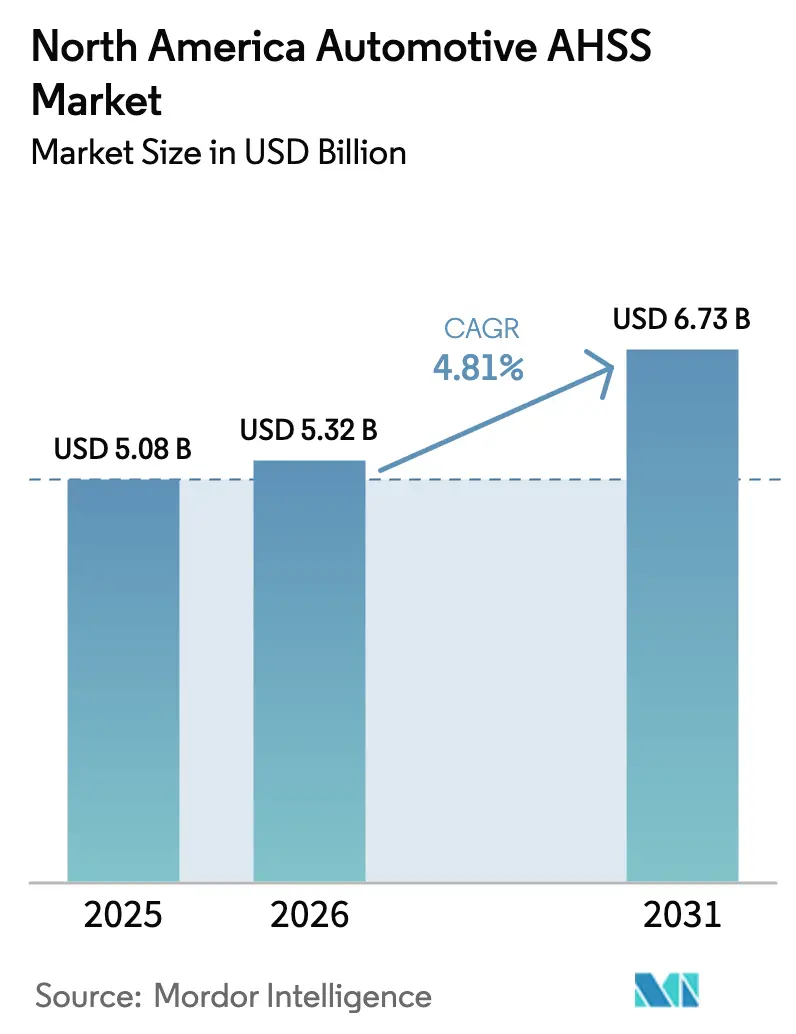

| Tamaño del mercado en el año base (2025) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AHSS Automotriz de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de AHSS (Acero de Alta Resistencia Avanzado) automotriz de América del Norte crezca de USD 5,08 mil millones en 2025 a USD 5,32 mil millones en 2026, y se prevé que alcance USD 6,73 mil millones en 2031, creciendo a una CAGR del 4,81% durante el período de pronóstico (2026-2031). Los objetivos de Economía de Combustible Promedio Corporativa, los protocolos de choque más estrictos y el impulso hacia los vehículos eléctricos mantienen la reducción de peso en la vanguardia de las prioridades de diseño. Los grados de Aceros de Alta Resistencia Avanzados (AHSS) con niveles de resistencia más elevados ofrecen una forma rentable de reducir el peso del vehículo manteniendo la absorción de energía en colisiones. El auge de los vehículos eléctricos de batería impulsa una demanda constante, ya que cada carcasa debe proteger los paquetes de alta tensión de posibles intrusiones. Los aceros de alta resistencia gestionan esta tarea de manera eficiente con penalizaciones mínimas de empaquetado. En el frente de la oferta, se espera que pronto entre en funcionamiento nueva capacidad de hornos de arco eléctrico. Este desarrollo no solo reduce los plazos de entrega desde las acerías hasta los Fabricantes de Equipos Originales (OEMs), sino que también aumenta la participación local del acero calificado en línea con las regulaciones del USMCA. Además, los productores se están diferenciando al ofrecer relaciones de expansión de orificios garantizadas. Esta innovación permite a los estampadores utilizar calibres más delgados sin el riesgo de desperdicio por grietas en los bordes, reduciendo así el desperdicio de material por vehículo y acelerando los lanzamientos de programas.

Conclusiones Clave del Informe

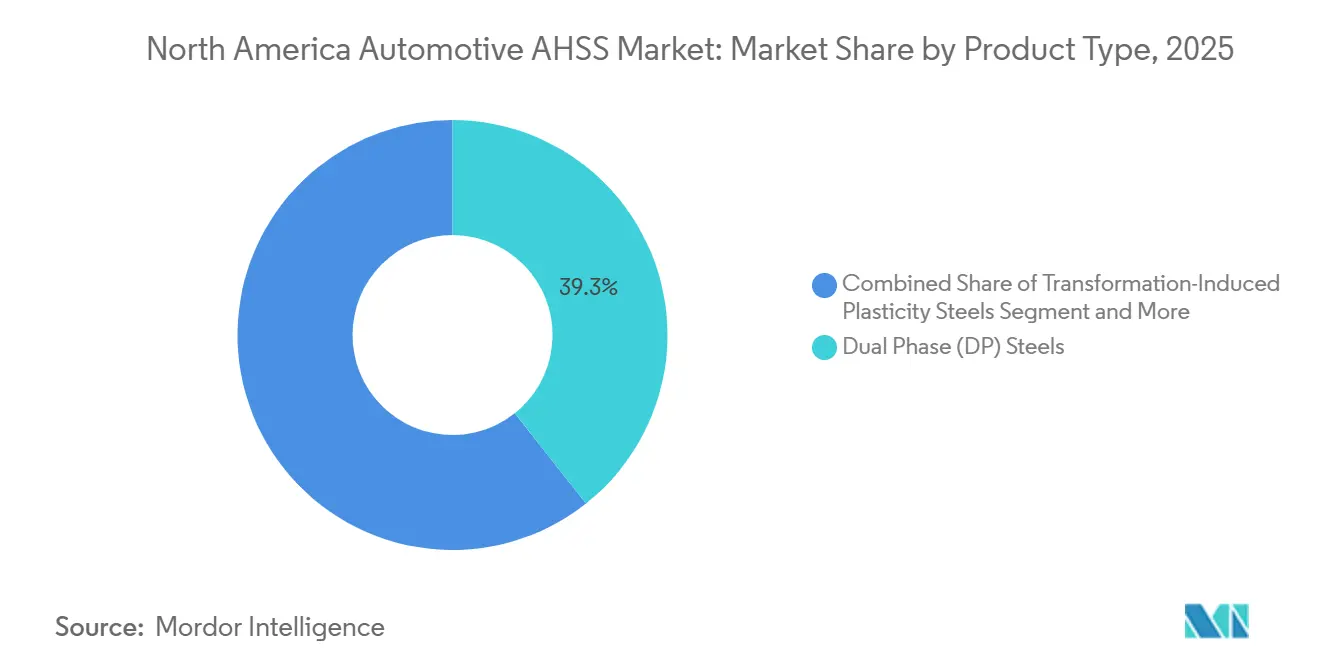

- Por tipo de producto, los aceros de fase dual lideraron con el 39,33% de la participación del mercado de AHSS automotriz de América del Norte en 2025, mientras que los grados TRIP avanzan a una CAGR del 7,78% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,29% de la participación del mercado de AHSS automotriz de América del Norte en 2025; se proyecta que los vehículos comerciales ligeros se expandan a una CAGR del 7,54% entre 2026 y 2031.

- Por aplicación, la carrocería en blanco representó el 43,86% de la participación del mercado de AHSS automotriz de América del Norte en 2025, y se prevé que los cierres crezcan a una CAGR del 7,51% hasta 2031.

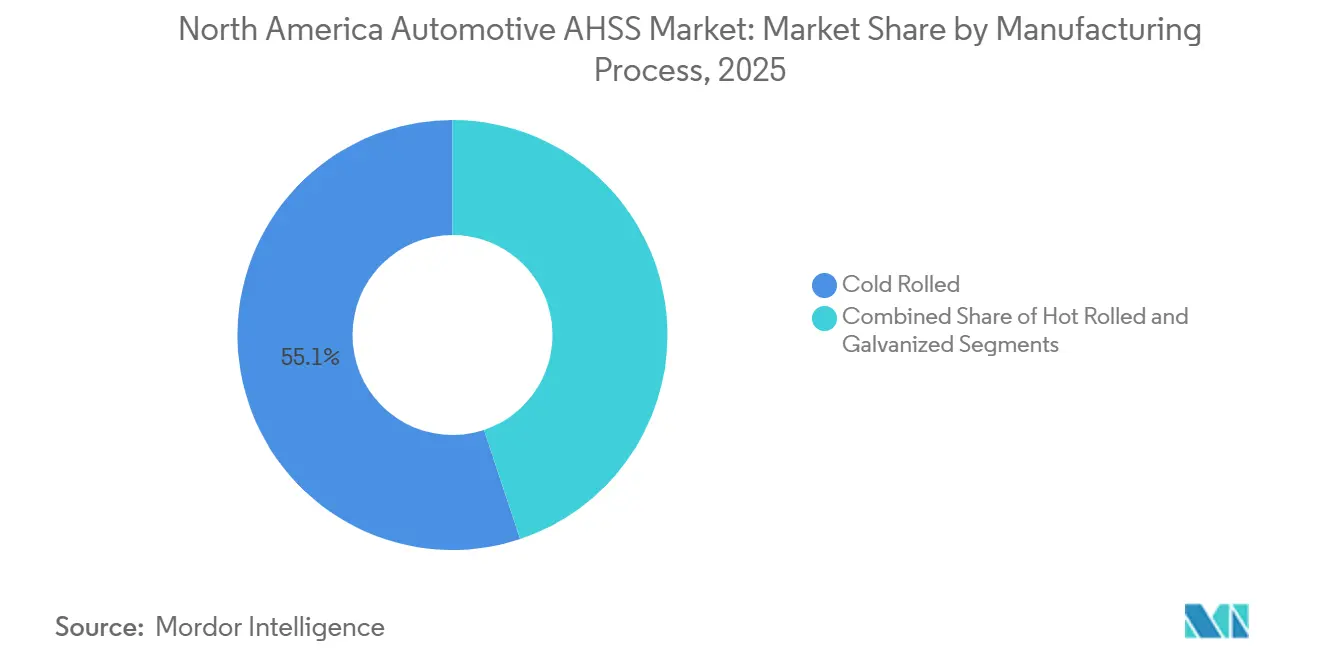

- Por proceso de fabricación, el producto laminado en frío representó el 55,11% de la participación del mercado de AHSS automotriz de América del Norte en 2025, mientras que la producción laminada en caliente registrará una CAGR del 7,21% durante 2026-2031.

- Por usuario final, los OEMs capturaron el 82,29% de la participación del mercado de AHSS automotriz de América del Norte en 2025, pero el mercado de posventa está en camino de alcanzar una CAGR del 7,61% hasta 2031.

- Por país, Estados Unidos representó el 75,16% de la participación del mercado de AHSS automotriz de América del Norte en 2025; se proyecta que Canadá crezca a una CAGR del 7,13% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de AHSS Automotriz de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Mandatos de Economía de Combustible y GEI de EE. UU. y Canadá Impulsan la Reducción de Peso | +1.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Los Objetivos Más Estrictos de Calificación de Choque del IIHS y el NCAP Impulsan Estructuras Corporales Más Resistentes | +1.2% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| El Crecimiento de la Producción de Vehículos Eléctricos en América del Norte Aumenta la Demanda de AHSS para Protección de Baterías | +1.0% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Las Nuevas Instalaciones de Hornos de Arco Eléctrico en EE. UU. Amplían la Oferta de Acero Avanzado | +0.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Las Normas de Origen del USMCA Impulsan el Acercamiento del Estampado en Caliente del Nivel 1 | +0.6% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| El Lanzamiento Comercial de Grados HER Garantizados Elimina el Desperdicio por Grietas en los Bordes | +0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Estrictos Mandatos de Economía de Combustible y GEI de EE. UU./Canadá Aceleran la Reducción de Peso

La Agencia de Protección Ambiental y la Administración Nacional de Seguridad del Tráfico en Carreteras finalizaron ganancias anuales del 8% en economía de combustible para los años modelo 2024-2025 y un incremento del 10% para 2026, impulsando los promedios de flota hacia 58 millas por galón equivalente para 2032 [1]"Normas de Economía de Combustible Promedio Corporativa," Departamento de Transporte de EE. UU., transportation.gov. Por cada reducción en el peso en vacío, el ahorro de combustible aumenta significativamente. Como resultado, los fabricantes de Carrocería en Blanco (BIW) están transitando del acero suave a los grados de fase dual o fase compleja. Estos materiales avanzados permiten una reducción del calibre sin comprometer la rigidez torsional. Canadá está adoptando medidas similares, introduciendo una cuota de ventas de vehículos de cero emisiones que apunta a lograr una adopción total. Este movimiento subraya la necesidad de rigidez estructural, especialmente a medida que las adiciones de baterías aumentan la masa del vehículo. Un estudio de la Reserva Federal estimó el costo de cumplimiento como porcentaje del precio de un vehículo. Esta perspectiva ha llevado a los Fabricantes de Equipos Originales (OEMs) a priorizar los cambios de materiales sobre las modificaciones de propulsión más costosas. El acero de fase dual HCT980XG de Thyssenkrupp ofrece una reducción de peso significativa en comparación con el acero suave, manteniendo al mismo tiempo una rigidez torsional crítica para el Ruido, la Vibración y la Aspereza (NVH)[2]"Acero Multifase para Automoción," Thyssenkrupp AG, thyssenkrupp.com.

El Aumento de los Objetivos de Calificación de Choque del IIHS y el NCAP Impulsa Estructuras Corporales Más Resistentes

El Instituto de Seguros para la Seguridad en las Carreteras endureció los estándares de impacto lateral, estableciendo un límite en la intrusión del pilar B para una calificación de "Bueno". Para cumplir con este estándar, los fabricantes recurren frecuentemente al acero martensítico endurecido por prensa en las estructuras de jaula. Esto marca un cambio respecto a los componentes anteriormente adecuados. De cara al futuro, la NHTSA planea introducir pruebas frontales oblicuas y de lado lejano, lo que requiere objetivos de tracción más elevados en los largueros de umbral y techo. En busca de una calificación Top Safety Pick+, Nissan aumentó el contenido de AHSS en su Rogue e incorporó pilares soldados a medida. Mientras tanto, el Blazer EV de Chevrolet, con su integración de AHSS y UHSS, subraya la postura de la industria: incluso los vehículos eléctricos convencionales priorizan la resistencia a los choques sobre el costo.

El Auge de la Producción de Vehículos Eléctricos en América del Norte Impulsa la Demanda de AHSS para Protección de Baterías

La producción regional de vehículos eléctricos de batería ha superado volúmenes significativos. La carcasa del paquete de cada vehículo está reforzada con acero de ultra alta resistencia, garantizando el cumplimiento de los estándares de aislamiento FMVSS 305. El Docol CR1700M de SSAB, con su excepcional resistencia a la tracción, es conformable por rodillo e ideal para marcos de bandeja. Cleveland-Cliffs presentó su acero C-STAR™, mostrando una caja de batería completamente de acero. Esta innovación no solo reduce los costos por vehículo en comparación con los diseños de materiales mixtos, sino que también mejora el rendimiento en choques laterales con postes. Además, Martinrea aseguró importantes contratos centrados en estructuras de batería estampadas en caliente, lo que subraya la confianza de los proveedores en este sector en auge.

Las Construcciones Domésticas de Hornos de Arco Eléctrico Amplían la Oferta Local de Grados Avanzados

El horno de arco eléctrico Calvert de ArcelorMittal aumentará la producción, utilizando la colada de forma casi neta para alimentar directamente las líneas de galvanizado, eliminando la necesidad de recalentamiento de planchones. La planta de chapa de Apple Grove de Nucor produce chapas, con un galvanizador dedicado que se centra en los grados DP 780 y TRIP 690. Cleveland-Cliffs planea lanzar una instalación de reducción directa de hierro lista para hidrógeno en Middletown, con el objetivo de obtener una materia prima de AHSS de bajo carbono. Estas iniciativas prometen reducir significativamente los plazos de entrega de los OEMs y, al mismo tiempo, reducir la dependencia de las importaciones procedentes de Asia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Aceros Convencionales y el Aluminio Enfrentan una Prima de Costo | -0.9% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Las Empresas Más Pequeñas del Nivel 2 Retrasan la Adopción Debido a las Costosas Actualizaciones de Conformado y Soldadura. | -0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Las Tensiones Geopolíticas Ponen en Riesgo el Suministro de Elementos de Aleación como el Níquel (Ni) y el Molibdeno (Mo). | -0.5% | Global, con impacto agudo en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| La Capacidad Limitada de Líneas de Galvanizado para Recubrimientos UHSS Retrasa los Programas. | -0.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo Persistente Frente a los Aceros Convencionales y el Aluminio

Los grados de AHSS por encima de ciertos niveles de resistencia tienen una prima de precio sobre los grados de menor resistencia. Mientras tanto, el material endurecido por prensa martensítico puede alcanzar una prima aún mayor. Gracias a la baja densidad del aluminio, los fabricantes pueden lograr una reducción de peso significativa en tapas no estructurales. Esta limitación confina el uso del AHSS principalmente a estructuras donde se prioriza la rigidez sobre el peso. Si bien los aranceles han disminuido la ventaja de costo del aluminio importado, los fabricantes de capós y portones traseros continúan adoptando un enfoque de materiales mixtos. Sin embargo, para los vehículos eléctricos de batería (BEV) más pequeños y sensibles al precio, la balanza se inclina nuevamente a favor del acero. Esto se debe a que el AHSS proporciona la mayor parte de la reducción de peso deseada a un costo significativamente menor por unidad de materia prima. En un movimiento notable, Cleveland-Cliffs demostró que, con solo ajustes menores en los troqueles, los blancos de AHSS pueden procesarse en líneas de prensa de aluminio. Este desarrollo simplifica la transición entre materiales para los fabricantes de equipos originales (OEMs).

Las Actualizaciones de Conformado y Soldadura con Alto Uso de Capital Ralentizan la Adopción en los Niveles 2 Más Pequeños

Las prensas servo, con calificaciones superiores a las de sus contrapartes convencionales, y las pistolas de soldadura MFDC equipadas con control adaptativo añaden costos por línea. Mientras tanto, las estaciones de blancos a medida soldados con láser pueden añadir gastos significativos. Sin embargo, los niveles 2 más pequeños, que operan con márgenes reducidos, encuentran difícil financiar tales herramientas. Esta presión financiera ha creado un panorama en el que los principales estampadores representan la mayoría de la facturación en componentes estructurales. En ausencia de compras agrupadas o respaldo sostenido de herramientas por parte de los OEMs, es probable que la penetración del AHSS más allá del nivel de suministro primario se mantenga moderada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceros TRIP Mejoran la Absorción de Energía en Choques

Los aceros de fase dual mantuvieron el 39,33% de la participación del mercado de AHSS automotriz de América del Norte en 2025, gracias a su punto óptimo entre conformabilidad y resistencia. Se prevé que los grados TRIP registren una CAGR del 7,78% durante 2026-2031, la más rápida entre la gama de productos. En las zonas de deformación, la capacidad de endurecerse sobre la marcha y distribuir la deformación es crucial. Los aceros de fase compleja ocupan roles especializados en los eslabones de suspensión, mientras que los grados martensíticos tienen prioridad en los pilares de alta resistencia, especialmente donde los umbrales del IIHS no dejan margen de error. Aunque los aceros de plasticidad inducida por maclado y los aceros conformados en caliente son actores de nicho, están atrayendo una atención significativa en I+D, como lo evidencia el SIBORA galardonado de METAKUS.

Un tipo específico de acero ofrece alta resistencia a la tracción y notable elongación, lo que permite relaciones de embutición significativas en latas de aplastamiento. Los ajustes en la holgura de punzonado han demostrado potencial para aumentar la relación de expansión de orificios, impactando los estándares de troqueles en una amplia región. Un concepto particular, que utiliza este acero en pilares hidroconformados, logró ahorros de costos en comparación con las alternativas endurecidas por prensa, al tiempo que ofrece un rendimiento alineado con los principales estándares de seguridad. A pesar de estos avances, se espera que ciertos aceros de alta resistencia crezcan de manera constante, impulsados por la continua necesidad de componentes duraderos en las rutas de carga de impacto lateral.

Por Tipo de Vehículo: La Electrificación de los Vehículos Comerciales Ligeros Acelera la Reducción de Peso

Los automóviles de pasajeros siguen siendo el líder en tonelaje con el 62,29% de la participación del mercado de AHSS automotriz de América del Norte en 2025, pero el crecimiento es lento a medida que las plataformas migran hacia arquitecturas de vehículos eléctricos de batería conscientes del costo. Los vehículos comerciales ligeros están encaminados a una CAGR del 7,54% a medida que las flotas de reparto y servicio se electrifican y aumentan la carga útil. Los camiones medianos y pesados incorporan selectivamente Acero de Alta Resistencia Avanzado (AHSS) en sus cabinas y largueros de chasis, limitando su uso a un pequeño porcentaje de la masa total del vehículo.

El BrightDrop Zevo de GM utiliza una mayor proporción de AHSS para contrarrestar una batería pesada, manteniendo al mismo tiempo una espaciosa bahía de carga. El E-Transit actualizado de Ford aumentó su contenido de AHSS para acomodar un paquete de batería más grande sin reducir la capacidad de carga útil. El EDV de Rivian utiliza vigas de puerta estampadas en caliente para mejorar la eficiencia de autonomía. En el segmento de automóviles de pasajeros, el Civic de Honda incorpora una cantidad significativa de AHSS dentro de su jaula ACE, mientras que los modelos más asequibles limitan el uso de materiales premium para mantener los costos competitivos.

Por Aplicación: Los Cierres Ganan Terreno con el Uso de Blancos Soldados a Medida

La carrocería en blanco sigue representando el 43,86% de la participación del mercado de AHSS automotriz de América del Norte en 2025 como el principal sumidero de energía de choque. Los cierres crecerán a una CAGR del 7,51% porque los blancos soldados a medida combinan pieles delgadas de DP 590 con insertos martensíticos de 1.180 MPa para cumplir con los requisitos de impacto peatonal sin penalización de masa. Las piezas de chasis y suspensión incorporan selectivamente AHSS, equilibrando consideraciones de peso, costo y complejidad de forma. Mientras tanto, los parachoques optan por UHSS, especialmente cuando los casos de carga reglamentarios requieren un diseño más compacto.

El último Rogue de Nissan utilizó un blanco de pilar B estampado en frío, logrando una reducción de peso significativa y obteniendo un galardón de seguridad de primer nivel. El Blazer EV de Chevrolet eligió AHSS de tercera generación sobre el acero endurecido por prensa para sus pilares, lo que resultó en ahorros de costos notables por unidad. La inversión de ArcelorMittal en el corte por láser de blancos está destinada a reforzar los exteriores de las puertas, con pieles más delgadas soldadas sin problemas a refuerzos más gruesos. Si bien los eslabones de suspensión siguen siendo un nicho, la renovación planificada de Audi tiene como objetivo integrar eslabones de acero estampados en caliente, apuntando a una reducción de peso sustancial sobre las forjas de aluminio manteniendo un costo similar.

Por Proceso de Fabricación: La Producción Laminada en Caliente se Expande con las Puestas en Marcha de Hornos de Arco Eléctrico

El AHSS laminado en caliente está en camino de una CAGR del 7,21%, impulsado por nuevas plantas de hornos de arco eléctrico que se especializan en composiciones químicas automotrices y alimentan directamente a los galvanizadores. El tonelaje laminado en frío representó el 55,11% de la participación del mercado de AHSS automotriz de América del Norte en 2025, debido a la fuerte demanda de acabado de paneles exteriores. Con la introducción de nuevas líneas de recubrimiento, el cuello de botella en los sustratos que superan ciertos niveles de resistencia está comenzando a aliviarse.

La planta de Apple Grove de Nucor ahora envía DP 780 laminado en caliente directamente al galvanizado, manteniendo controles de composición química estrictos. La coladora de forma casi neta de ArcelorMittal está produciendo bandas laminadas en caliente con bajos equivalentes de carbono, lo que resulta en costos más bajos que las rutas de planchón. El HR1500M de SSAB, respaldado por garantías de relación de expansión de orificios, ahora apunta a marcos de batería, priorizando la funcionalidad sobre el acabado cosmético. Mientras que los galvanizadores tradicionales luchaban con la pérdida de adherencia en sustratos de alta resistencia, las nuevas líneas de Nucor y Ternium, equipadas con pretratamientos integrados, ahora procesan con éxito el rendimiento de UHSS.

Por Usuario Final: El Mercado de Posventa Crece por la Complejidad de la Reparación de Colisiones

Se prevé que el tonelaje del mercado de posventa aumente a una CAGR del 7,61% a medida que las redes de reparación invierten en soldadoras MFDC y blancos certificados. Los canales de OEMs capturaron el 82,29% de la participación del mercado de AHSS automotriz de América del Norte en 2025, pero se desaceleraron a medida que los niveles de producción de vehículos se acercaron a altos niveles anuales y la participación de AHSS por automóvil maduró.

Una parte significativa de los talleres independientes carece de pistolas MFDC, lo que los lleva a depender de las redes de concesionarios para las reparaciones, a menudo con una prima de precio. El IIHS exige que las estructuras reparadas se adhieran a las métricas de choque originales, lo que hace que las piezas de repuesto certificadas con números de calor trazables sean esenciales. El estampado en caliente interno de Tesla de los anillos de puerta vincula efectivamente a los reparadores a componentes de centros de servicio más costosos. Cleveland-Cliffs introdujo kits de blancos precortados dirigidos a talleres independientes, con el objetivo de generar ingresos sustanciales en el mercado de posventa.

Análisis Geográfico

Estados Unidos aportó el 75,16% de la participación del mercado de AHSS automotriz de América del Norte en 2025. En el Medio Oeste y el Sureste, los Tres de Detroit y varias plantas de fabricantes trasplantados ensamblan colectivamente un volumen significativo de vehículos ligeros, consolidando la demanda. A medida que las regulaciones CAFE e IIHS se endurecen, continúan impulsando los objetivos de tracción hacia arriba. Se espera que las nuevas capacidades de hornos de arco eléctrico introduzcan acero adicional con capacidad AHSS en los próximos años. Mientras tanto, los aranceles de la Sección 232 han reducido la ventaja de costo del aluminio, lo que permite a los diseñadores alcanzar objetivos de peso utilizando acero. Este acero cumple con una parte sustancial del diferencial de rendimiento manteniendo un costo de material más bajo.

Se proyecta que Canadá registre la CAGR más rápida del 7,13% hasta 2031. La verificación de fusión y colada del USMCA a partir de julio de 2027 canaliza la inversión en estampado en caliente hacia Ontario y Quebec, cerca de las líneas de ensamblaje. El mandato de vehículos de cero emisiones de Transport Canada está impulsando un mayor uso del acero para la protección de paquetes en los vehículos eléctricos de batería. Mientras tanto, Algoma Steel aprovecha su ventaja de costo derivada de la energía hidroeléctrica asequible, fortaleciendo su suministro de acero laminado en caliente a los estampadores de Ontario.

América del Norte, liderada por México, se ha convertido en un centro clave para el recubrimiento y el estampado en caliente. El galvanizador de Nucor-JFE y la línea Pesquería de Ternium desempeñan un papel significativo en el suministro a las plantas de GM, Ford y Stellantis. La ubicación estratégica de México, sus costos laborales competitivos y el cumplimiento de los tratados lo convierten en una extensión natural del corredor de suministro desde los Grandes Lagos hasta el Sureste.

Panorama Competitivo

Las principales acerías —ArcelorMittal, Nucor, Cleveland-Cliffs, U.S. Steel y SSAB— controlan una parte significativa de la capacidad del mercado, creando oportunidades para participantes especializados. Las acerías establecidas están expandiéndose aguas abajo: Cleveland-Cliffs, en un movimiento estratégico, adquirió la experiencia en recubrimiento de POSCO a través de un intercambio de acciones; Nucor está invirtiendo fuertemente en galvanizadores, con el objetivo de recuperar los márgenes previamente perdidos ante los procesadores por encargo. SSAB está capitalizando los productos con relación de expansión de orificios garantizada, mientras que METAKUS está explorando oportunidades en nichos de conformado en caliente[3]"SSAB Zero™ Acero Libre de Fósiles," SSAB AB, ssab.com.

NanoSteel está promoviendo un AHSS de menor densidad, destacando su potencial para mejorar la autonomía de los vehículos eléctricos. Martinrea ha adoptado controles de soldadura por aprendizaje automático, logrando una reducción notable en el desperdicio de carcasas estampadas en caliente. U.S. Steel, utilizando la tecnología de Nippon, está logrando tolerancias de calibre precisas, cruciales para pieles de ultra alta resistencia y espesor reducido. Las acerías sin Hornos de Arco Eléctrico (EAF) o estrategias de bajo carbono están cada vez más en desventaja a medida que los OEMs endurecen sus criterios de emisiones de Alcance 3.

Líderes de la Industria de AHSS Automotriz de América del Norte

ArcelorMittal NA

United States Steel Corporation

Nucor Corporation

Cleveland-Cliffs Inc.

SSAB AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ArcelorMittal Tailored Blanks North America (AMTB) anunció planes para establecer una nueva planta en Ingersoll, Ontario. La construcción de la instalación está actualmente en curso, y se espera que el equipo de producción llegue en una etapa posterior. A continuación seguirán las actividades de instalación y puesta en marcha, y la empresa tiene como objetivo comenzar a aumentar la producción en la planta una vez completados estos procesos.

- Junio de 2025: ArcelorMittal ha adquirido la participación de Nippon Steel Corporation en AM/NS Calvert, ahora renombrada ArcelorMittal Calvert. Esta instalación, una de las principales plantas de acabado de acero de América del Norte, cuenta con un tren de laminación en caliente (HSM) para aceros de alta resistencia avanzados (AHSS), una Línea de Decapado Continuo (CPL) para productos de tubería de conducción e inoxidables, y un Tren de Laminación en Frío en Tándem con Línea de Decapado (PLTCM) para la producción automotriz. También incluye Líneas de Recubrimiento y Recocido Continuo que producen productos galvanizados, galvanizados y recocidos, aluminizados y laminados en frío, incluidos AHSS de tercera generación y Acero Endurecido por Prensa (PHS).

Alcance del Informe del Mercado de AHSS Automotriz de América del Norte

El informe del mercado de AHSS automotriz de América del Norte está segmentado por tipo de producto (fase dual, TRIP, fase compleja, martensítico y otros), tipo de vehículo (automóviles de pasajeros y más), aplicación (BIW, chasis, suspensión, cierres y más), proceso de fabricación (laminado en frío, laminado en caliente y galvanizado), usuario final (Fabricante de Equipos Originales (OEM) y posventa) y país. Las previsiones del mercado se proporcionan en valor (USD).

| Aceros de Fase Dual (DP) |

| Aceros de Plasticidad Inducida por Transformación (TRIP) |

| Aceros de Fase Compleja (CP) |

| Aceros Martensíticos |

| Otros (incluidos TWIP, Aceros Conformados en Caliente) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos y Pesados (VCMP) |

| Estructura de Carrocería (BIW) |

| Chasis |

| Suspensión |

| Cierres (Puertas, Capós, Tapas de Maletero) |

| Parachoques |

| Otros Componentes |

| Laminado en Frío |

| Laminado en Caliente |

| Galvanizado |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Producto | Aceros de Fase Dual (DP) |

| Aceros de Plasticidad Inducida por Transformación (TRIP) | |

| Aceros de Fase Compleja (CP) | |

| Aceros Martensíticos | |

| Otros (incluidos TWIP, Aceros Conformados en Caliente) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) | |

| Vehículos Comerciales Medianos y Pesados (VCMP) | |

| Por Aplicación | Estructura de Carrocería (BIW) |

| Chasis | |

| Suspensión | |

| Cierres (Puertas, Capós, Tapas de Maletero) | |

| Parachoques | |

| Otros Componentes | |

| Por Proceso de Fabricación | Laminado en Frío |

| Laminado en Caliente | |

| Galvanizado | |

| Por Usuario Final | Fabricante de Equipos Originales (OEM) |

| Posventa | |

| Por País | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de acero de alta resistencia avanzado de América del Norte en 2026?

El mercado está valorado en USD 5,32 mil millones en 2026, en camino de alcanzar USD 6,73 mil millones en 2031 a una CAGR del 4,81% hasta 2031.

¿Qué tipo de producto crece más rápido hasta 2031?

Los grados TRIP registran la expansión más rápida a una CAGR del 7,78% debido a su superior absorción de energía en choques.

¿Por qué está aumentando la demanda de AHSS en las furgonetas eléctricas?

Los paquetes de batería aumentan el peso en vacío, y las flotas utilizan AHSS para proteger las celdas manteniendo altas las cargas útiles.

¿Qué limita la adopción del AHSS entre los estampadores pequeños?

Los altos desembolsos de capital para prensas servo, soldadoras MFDC y celdas láser hacen que las actualizaciones sean difíciles de financiar.

¿Qué país muestra el crecimiento de mercado más rápido en el futuro?

Canadá lidera con una CAGR del 7,13%, apoyada por los mandatos de vehículos de cero emisiones y las nuevas líneas de estampado en caliente cerca de las plantas de Ontario.

Última actualización de la página el: