Tamaño y participación del mercado de energía solar en Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

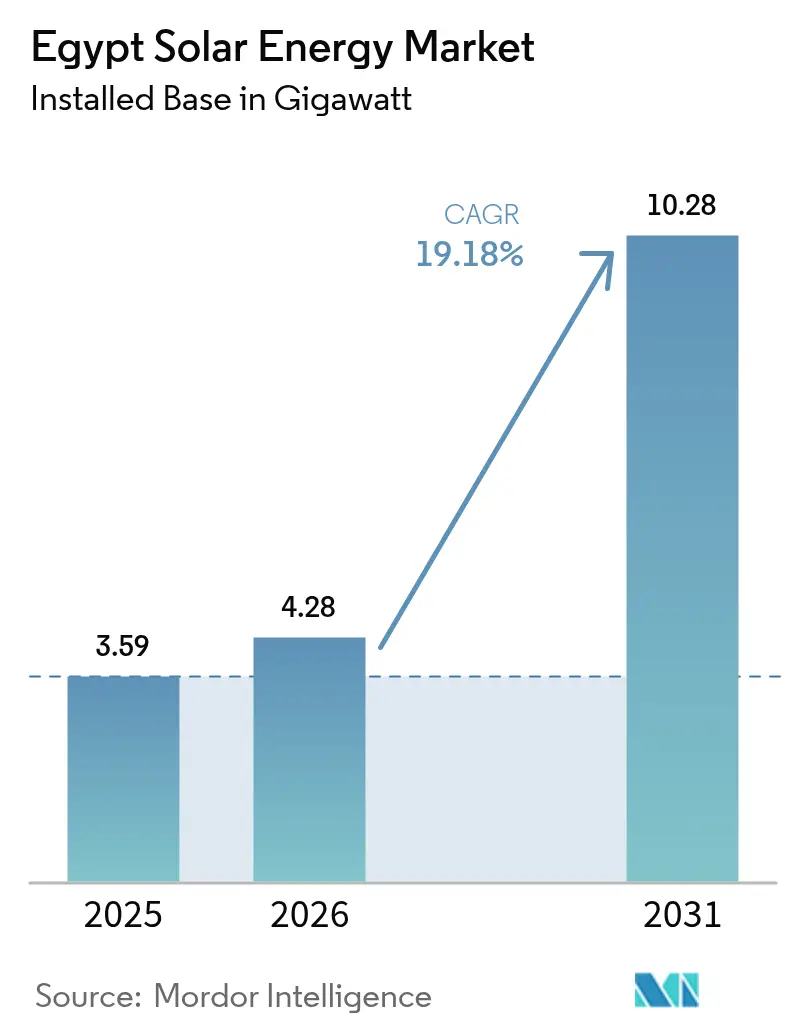

| Tamaño del mercado en el año base (2025) | 3.59 gigavatio |

| Volumen del Mercado (2026) | 4.28 gigavatio |

| Volumen del Mercado (2031) | 10.28 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 19.18% CAGR |

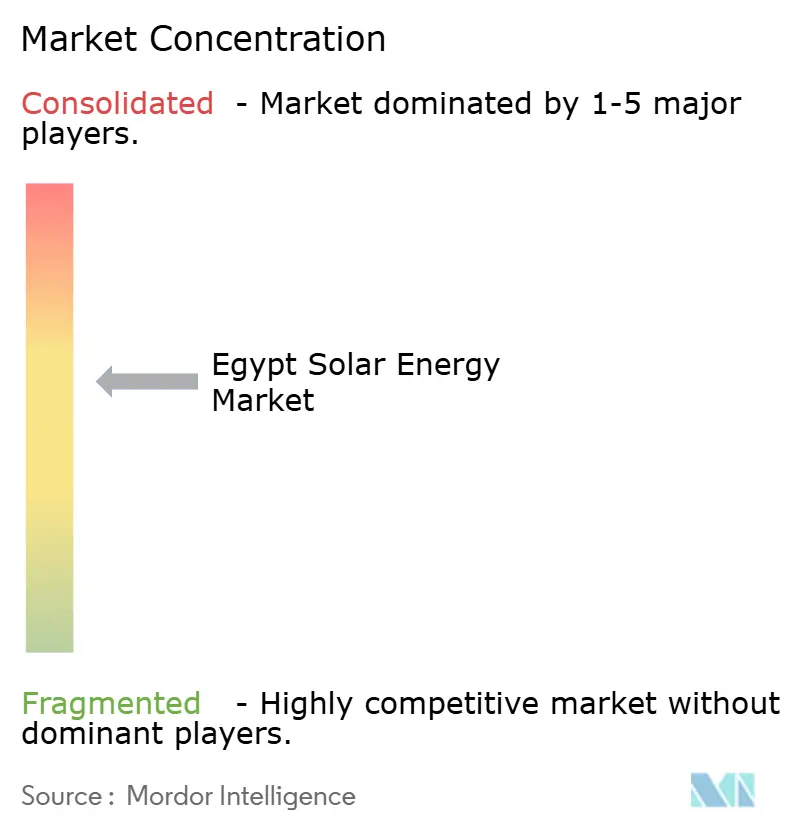

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Egipto por Mordor Intelligence

El mercado de energía solar en Egipto fue valorado en 3,59 gigavatios en 2025 y se estima que crecerá desde 4,28 gigavatios en 2026 hasta alcanzar 10,28 gigavatios en 2031, a una CAGR del 19,18% durante el período de pronóstico (2026-2031).

Una sólida irradiación solar que supera los 2.000 kWh/m²/año en vastas zonas desérticas, un objetivo gubernamental claro del 42% de energía renovable para 2030, y amplios fondos de financiamiento de bancos de desarrollo anclan la trayectoria ascendente del mercado de energía solar egipcio. Los financiadores internacionales, liderados por la Corporación Financiera Internacional y el Banco Africano de Desarrollo, están canalizando capital de bajo costo hacia proyectos de servicios públicos, mientras que las revisiones tarifarias han fortalecido la economía de los esquemas de autoconsumo comercial e industrial (C&I). La fabricación localizada, ejemplificada por un complejo de células y módulos de 8 GW en Nueva Alamein, ofrece una cobertura contra las fluctuaciones del tipo de cambio y podría eventualmente reducir las facturas de importación de módulos entre un 15 y un 20% una vez que se escale. Las cadenas de energía solar híbrida más almacenamiento y de hidrógeno verde están surgiendo como la próxima capa de crecimiento, respaldadas por la hoja de ruta de hidrógeno de USD 40.000 millones de Egipto y los principales corredores de exportación a través de la Zona Económica del Canal de Suez.

Conclusiones clave del informe

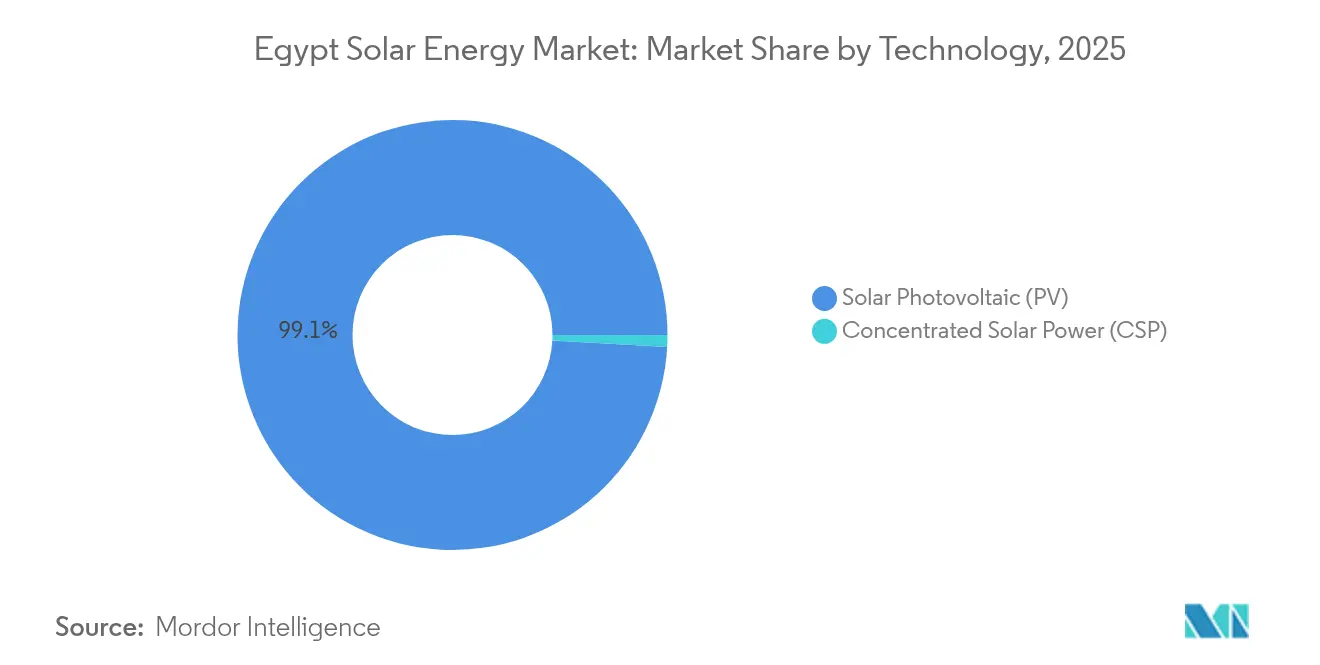

- Por tecnología, la energía solar fotovoltaica (FV) lideró con el 99,12% de la participación del mercado de energía solar en Egipto en 2025, mientras que la energía solar de concentración (CSP) se proyecta que crecerá a una CAGR del 62,9% hasta 2031.

- Por tipo de red, los sistemas conectados a la red mantuvieron el 97,15% de la participación del tamaño del mercado de energía solar en Egipto en 2025, mientras que se prevé que las soluciones desconectadas de la red se expandan a una CAGR del 26,4% hasta 2031.

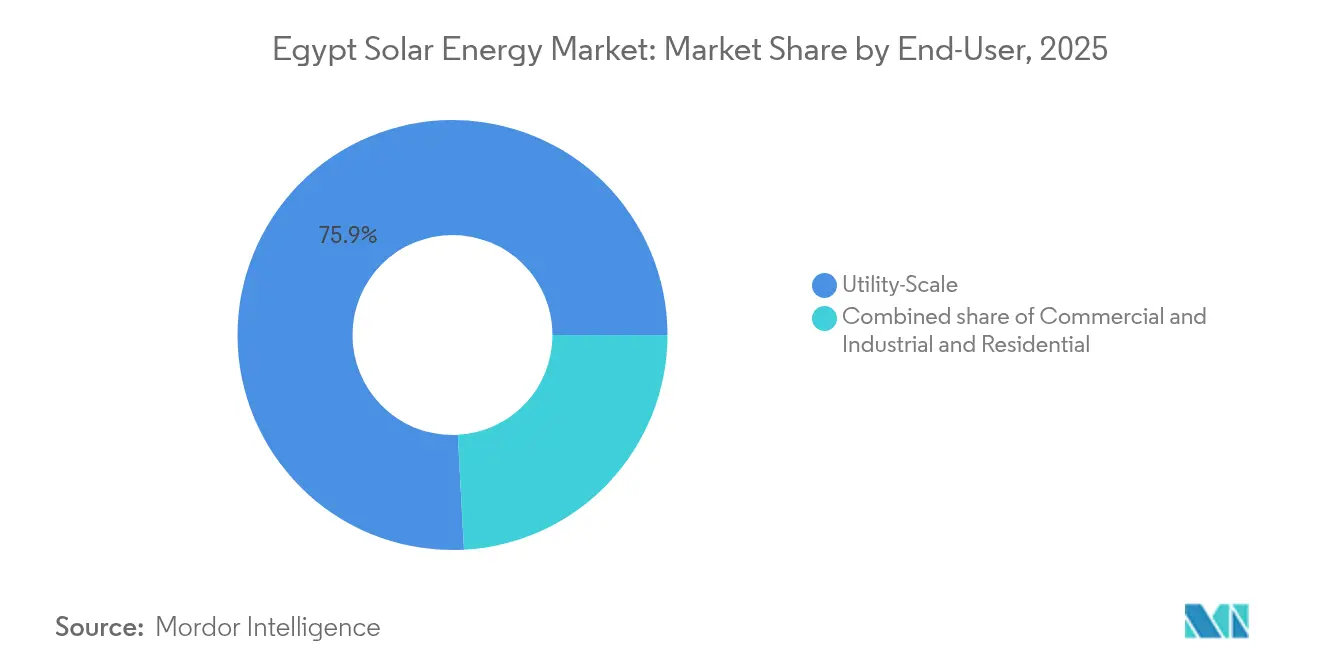

- Por usuario final, las plantas de escala de servicios públicos representaron el 75,85% de la participación del tamaño del mercado de energía solar en Egipto en 2025, y el segmento comercial e industrial avanza a una CAGR del 28,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía solar en Egipto

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incentivos gubernamentales de apoyo y revisiones de tarifas reguladas | +3.8% | Nacional, especialmente Asuán, Benban, Nueva Capital Administrativa | Mediano plazo (2 - 4 años) |

| Altos niveles de irradiación solar en zonas desérticas | +2.5% | Alto Egipto, Desierto Occidental, Mar Rojo | Largo plazo (≥ 4 años) |

| Financiamiento internacional creciente (IFC / EBRD / AIIB) | +4.2% | Proyectos de escala de servicios públicos a nivel nacional superiores a 500 MW | Corto plazo (≤ 2 años) |

| Hoja de ruta de hidrógeno verde que impulsa la demanda de servicios públicos | +3.1% | Zona Económica del Canal de Suez, Golfo de Suez | Mediano plazo (2 - 4 años) |

| Despliegue de desalinización impulsada por energía solar en el Mar Rojo | +1.6% | Mar Rojo, Sur del Sinaí, Marsa Alam | Mediano plazo (2 - 4 años) |

| Agrivoltaica en proyectos de recuperación de tierras desérticas | +1.2% | Desierto Occidental, Valle Nuevo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales de apoyo y revisiones de tarifas reguladas

La tarifa regulada (FIT) recalibrada de Egipto ahora equilibra los márgenes de los desarrolladores con la prudencia fiscal, un cambio amplificado por el compromiso de asignar el 50% del gasto público a proyectos ecológicos para el ejercicio fiscal 2025.[1]Agencia Reguladora de la Electricidad de Egipto, "Electricity Tariff Schedule 2025", egyptera.org Las nuevas bandas de tarifa regulada se sitúan cómodamente por debajo de la tarifa de red comercial promedio de 233 Pt/kWh, pero aún ofrecen períodos de recuperación de la inversión inferiores a seis años para instalaciones bien ubicadas en zonas desérticas ricas en sol. El programa NWFE ha movilizado 4,2 GW de capacidad solar financiable, lo que señala credibilidad en las políticas. A medida que los subsidios a la energía convencional se reducen gradualmente, las entidades comerciales e industriales están acelerando las adquisiciones de instalaciones en techos y en suelo para asegurar certeza de costos a largo plazo. Estas reformas elevan colectivamente el mercado de energía solar egipcio al ampliar el conjunto de proyectos invertibles y comprimir los diferenciales de financiamiento.

Altos niveles de irradiación solar en zonas desérticas

Una irradiación superior a 2.200 kWh/m²/año en el Alto Egipto ofrece factores de capacidad que rivalizan con las principales regiones solares mundiales, reduciendo el costo nivelado de la electricidad por debajo de USD 25/MWh para los sitios más grandes.[2]Servicio Comercial de EE.UU., "Egypt Wind and Solar Atlas", trade.gov La disponibilidad de tierras desérticas evita los conflictos de uso que frenan los proyectos en otros lugares, lo que permite la creación de megacomplejos como el clúster de Benban para explotar corredores de red en ventanilla única. Ensayos recientes de agrivoltaica muestran aumentos de rendimiento en cultivos de tomate y trigo del 10 al 15% cuando se aplica sombreado parcial, lo que confirma la eficiencia del uso dual de la tierra.[3]Nature, "Agrivoltaics Improves Water-Use Efficiency in Arid Climates", nature.com La combinación de desiertos de alta insolación con los principales centros de consumo a través de líneas mejoradas de 500 kV eleva aún más la viabilidad financiera de los proyectos. El potencial solar a largo plazo, libre de restricciones, se sitúa en 52 GW, casi 18 veces la capacidad actual, lo que proporciona una enorme trayectoria de crecimiento para el mercado de energía solar egipcio.

Financiamiento internacional creciente

El paquete récord de USD 605 millones de la IFC, complementado por líneas paralelas del EBRD y del AIIB, ha reducido materialmente el costo de capital promedio ponderado para las licitaciones recientes.[4]Corporación Financiera Internacional, "IFC Invests USD 605 Million in Egypt's Green Transition", ifc.org Los prestamistas multilaterales ahora cofinancian componentes de almacenamiento de baterías y fortalecimiento de la red, lo que reduce el riesgo de vertimiento. Las instalaciones en moneda local por valor de USD 150 millones introducidas por la IFC protegen a los desarrolladores de la volatilidad de la libra, una innovación replicada rápidamente por los bancos egipcios deseosos de desplegar cuotas de crédito verde. Los programas de asistencia técnica financiados con subvenciones mejoran el diseño de las licitaciones y la gobernanza ambiental, acelerando las tasas de cierre de proyectos. Estas tendencias inciden directamente en la reducción de la intensidad de capital, fundamental para el crecimiento sostenido del mercado de energía solar egipcio.

Hoja de ruta de hidrógeno verde que impulsa la demanda de servicios públicos

El ambicioso objetivo de Egipto de 5 millones de t/año de hidrógeno verde implica aproximadamente 55 GW de nueva capacidad renovable, lo que se traduce en un potencial de varios gigavatios adicionales para los desarrolladores solares. Los memorandos en etapa inicial con compradores europeos aseguran exportaciones de amoníaco en la modalidad de pago obligatorio a partir de 2027, lo que da a las carteras solares un claro horizonte de compra a largo plazo. La Ley de Incentivos para el Hidrógeno Verde otorga alivio en derechos de aduana sobre las importaciones de electrolizadores y agiliza la asignación de tierras en torno a la Zona Económica del Canal de Suez. Desarrolladores de cartera como ACWA Power ya han estructurado complejos híbridos de energía solar-eólica-hidrógeno de 2 GW para aprovechar las curvas de carga complementarias. Los observadores del mercado esperan que al menos 8 GW de energía fotovoltaica vinculada al hidrógeno alcancen el cierre financiero para 2026, inyectando un respaldo de demanda que sostiene la curva del mercado de energía solar egipcio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente participación de la energía eólica en la mezcla de generación de Egipto | -2.1% | Golfo de Suez, Ras Ghareb, Mar Rojo | Mediano plazo (2 - 4 años) |

| Volatilidad cambiaria que eleva los costos de módulos importados | -2.8% | Nacional, crítico para proyectos con más del 60% de contenido importado | Corto plazo (≤ 2 años) |

| Riesgos de vertimiento de red en los corredores del Alto Egipto | -1.9% | Asuán, Benban, Qena | Corto plazo (≤ 2 años) |

| Restricciones de uso del suelo en sitios patrimoniales | -0.7% | Giza, Luxor, Asuán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente participación de la energía eólica en la mezcla de generación de Egipto

Las concesiones de energía eólica de diez gigavatios en el Golfo de Suez ahora absorben capacidad de red que antes estaba reservada para la energía solar, lo que reduce los volúmenes de licitación y aumenta la competencia en las ofertas. Los factores de capacidad superiores al 50% en la costa del Mar Rojo ayudan a la energía eólica a liquidar tarifas casi USD 4/MWh más bajas que la nueva energía fotovoltaica en el pico de luz solar, lo que sesga la preferencia de la contratación pública. En las rondas de subasta, la energía eólica ha ganado dos tercios de los megavatios adjudicados desde 2024. Aunque existen diseños híbridos, los planificadores de la red siguen programando el despacho prioritario de la energía eólica en los nodos costeros, lo que indirectamente limita las adiciones a corto plazo al mercado de energía solar egipcio.

Volatilidad cambiaria que eleva los costos de módulos importados

Un aumento acumulado de la tasa de política de 600 puntos básicos desde marzo de 2024 llevó a la libra egipcia a oscilaciones bidireccionales superiores al 20%, inflando los contratos de módulos denominados en dólares estadounidenses y provocando sobrecostos en al menos 0,7 GW de proyectos. Los importadores también enfrentan colas de aprobación de cartas de crédito más largas, lo que retrasa las cadenas de entrega. La capacidad doméstica, liderada por una fábrica de 8 GW en Nueva Alamein, debería suministrar los primeros módulos a finales de 2026, pero los insumos de obleas siguen con precio en dólares. Hasta que la producción local de polisilicio escale, las fluctuaciones de divisas podrían reducir 2,1 puntos porcentuales de la CAGR prevista del mercado de energía solar egipcio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Aceleración de la energía solar de concentración desde una base mínima

La energía fotovoltaica representó el 99,12% de la participación del mercado de energía solar en Egipto en 2025, lo que refleja precios de ingeniería, adquisiciones y construcción (EPC) llave en mano por debajo de USD 900/kW para sistemas de seguimiento de un solo eje, mientras que la base insignificante de la energía solar de concentración (CSP) respalda una CAGR del 62,9%, aunque su huella absoluta sigue siendo pequeña hasta 2031. Los desarrolladores ven valor en el almacenamiento térmico integrado de la energía solar de concentración para los centros de hidrógeno, pero los desembolsos de capital de USD 3.000 a 11.000/kW siguen siendo una barrera.

El almacenamiento de energía térmica de 6 a 15 horas permite a la energía solar de concentración despachar durante la noche y durante los picos industriales de la mañana temprana, complementando la producción diurna de la energía fotovoltaica y potencialmente reduciendo las necesidades de baterías. Sin embargo, sin una cuota obligatoria de energía solar de concentración ni una garantía de compra de hidrógeno, los financiadores siguen favoreciendo la energía fotovoltaica de silicio cristalino para las adiciones de capacidad a corto plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: Ganancias de la red desconectada ante los retrasos en la transmisión

Las instalaciones conectadas a la red representaron el 97,15% del tamaño del mercado de energía solar en Egipto en 2025; sin embargo, las nuevas penalizaciones por vertimiento y una brecha de actualización de subestaciones de 12 a 18 meses impulsan soluciones desconectadas de la red que crecen a una CAGR del 26,4% durante 2026-2031. Las clínicas rurales, las torres de telecomunicaciones y los complejos turísticos en el desierto adoptan kits de energía solar más baterías en contenedores que compiten favorablemente con el diésel a precios de combustible entregado superiores a USD 0,90/litro.

Las normas de marzo de 2024 que eximen de cargos de conexión a la red a los sistemas de 1 a 500 kW redujeron los costos iniciales entre EGP 5.000 y 15.000 y permitieron el financiamiento de pago por uso por parte de prestamistas de microcrédito locales. El escalamiento depende de la agregación de sistemas pequeños en carteras lo suficientemente grandes como para satisfacer a los inversores institucionales que buscan rendimientos predecibles.

Por usuario final: Auge del segmento comercial e industrial con el marco de intercambio de energía entre pares (P2P)

Las plantas de escala de servicios públicos representaron el 75,85% del tamaño del mercado de energía solar en Egipto en 2025; sin embargo, las instalaciones comerciales e industriales se compoundarán a un 28,2% anual a medida que las fábricas aseguran contratos de compraventa de energía (PPA) a 25 años que las protegen de las restricciones de gas y los impuestos fronterizos al carbono. El acuerdo de 1,1 GW entre Scatec y Egypt Aluminium acopla 200 MWh de baterías para garantizar el suministro las 24 horas del día, los 7 días de la semana, lo que señala un giro hacia diseños híbridos.

Las pequeñas y medianas empresas (PYMEs) de los sectores textil, cerámico y de procesamiento de alimentos siguen el mismo camino en el marco del programa GIZ Egypt In-PV, buscando períodos de recuperación de la inversión inferiores a cinco años al reemplazar los generadores diésel. La energía solar residencial sigue siendo un nicho porque las tarifas minoristas subsidiadas mantienen los períodos de recuperación de la inversión de los hogares por encima de los 10 años.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El Alto Egipto sigue siendo el epicentro del mercado de energía solar egipcio, albergando más del 70% de la capacidad instalada y atrayendo una cartera adicional de 2 GW durante los próximos cinco años. La irradiación promedio supera los 2.200 kWh/m²/año, mientras que la expansión de la transmisión, anclada por un nuevo enlace de 500 kV Asuán-Sohag, aumentará la capacidad de exportación hacia los centros de carga del Delta en un 35%. No obstante, los protocolos de gestión de la congestión que limitan los suministros horarios por encima del 80% de la producción nominal podrían frenar las tasas de utilización a corto plazo hasta que se comisione un segundo circuito en 2027.

El corredor del Mar Rojo se está convirtiendo rápidamente en un nicho de concentración para el acoplamiento agua-energía. Los proyectos piloto de desalinización mediante energía solar de concentración que apuntan a 110 millones de m³/año de agua potable se complementan con operadores turísticos que buscan una marca de cero emisiones de carbono. Los regímenes de viento complementarios en la misma costa permiten futuros diseños híbridos que estabilizan el suministro para las granjas de electrolizadores de hidrógeno previstas cerca de Ain Sokhna. Es importante destacar que los ramales de transmisión desde el Golfo de Suez ya están preparados para el hidrógeno, con clasificaciones de 400 kV y puesta a tierra redundante.

El Desierto Occidental y el Gobernato del Valle Nuevo marcan una zona fronteriza donde la agrivoltaica se intersecta con la recuperación de tierras desérticas. Los datos en etapa inicial muestran aumentos en el rendimiento de los cultivos de hasta el 15% y ahorros de agua de aproximadamente el 50% bajo estructuras elevadas de energía fotovoltaica. Las subvenciones gubernamentales que cubren el 25% del gasto de capital para los proyectos piloto de uso dual están atrayendo a cooperativas agrícolas locales, una clase de clientes fundamental para los desarrolladores de energía distribuida. En paralelo, el emergente clúster de componentes solares de Nueva Alamein podría acortar la logística interior en 400 km en comparación con las entregas por el puerto de Alejandría, fortaleciendo la cadena de suministro para los proyectos en todo el Desierto Occidental. En conjunto, la diversificación geográfica protege al mercado de energía solar egipcio contra los impactos de políticas o de red de una sola región.

Panorama competitivo

Las empresas conjuntas estratégicas dominan el panorama competitivo. La alianza de BP y Masdar con Hassan Allam e Infinity Power combina balances globales con experiencia local en permisos, posicionando al consorcio para acuerdos solares vinculados al hidrógeno que superan los 5 GW. La participación de EDF Renewables en KarmSolar otorga a EDF acceso al nicho comercial e industrial de rápido crecimiento, al tiempo que inyecta estándares de gobernanza internacional en las operaciones locales. El apetito de los bancos multilaterales por la escala inclina los premios hacia los desarrolladores capaces de movilizar bloques de ≥ 500 MW, impulsando una consolidación moderada dentro del mercado de energía solar egipcio.

La localización de la fabricación ha surgido como un segundo frente de competencia. La línea de módulos de 8 GW de EliTe Solar y una fundición de silicio adyacente de USD 172 millones prometen ratios de contenido doméstico superiores al 60% para 2027, un umbral que podría desbloquear primas tarifarias adicionales para los proyectos calificados. Los planes rivales presentados por JinkoSolar de China y AMEA de los Emiratos Árabes Unidos incluyen plantas de corte de obleas y vidrio, lo que señala una carrera por anclar el valor upstream en Egipto. Con el tiempo, la proximidad de la cadena de suministro podría reducir entre un 7 y un 9% el costo total instalado para los desarrolladores conformes, inclinando la curva de costos a favor de los líderes locales.

La diferenciación tecnológica ahora gira en torno al almacenamiento integrado y la operación y mantenimiento digital. El proyecto Obelisk de 1 GW de Scatec cuenta con 200 MWh de almacenamiento de baterías más análisis de rendimiento habilitado por inteligencia artificial que predice las pérdidas por ensuciamiento y automatiza los programas de limpieza. Estas innovaciones extienden la productividad de los paneles entre un 3 y un 4% anualmente. Mientras tanto, los proveedores de microinversores están cortejando al segmento de techos con garantías de 25 años adaptadas a los códigos de energía de edificios en evolución. La intensidad competitiva no está impulsada únicamente por el tamaño; la agilidad en el despliegue de tecnología y las estructuras de gestión de riesgos distinguen cada vez más a los líderes del mercado de energía solar egipcio.

Líderes de la industria de energía solar en Egipto

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power Company SJSC

Egyptian Electricity Holding Company

Scatec ASA

Infinity Power Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: AMEA Power puso en marcha una planta eólica de 500 MW en Ras Ghareb, tras su lanzamiento de energía solar fotovoltaica de 500 MW en Asuán.

- Junio de 2025: El Banco Africano de Desarrollo aprobó USD 184,1 millones para el proyecto solar Obelisk con un elemento de almacenamiento de 200 MWh.

- Marzo de 2025: Scatec firmó un contrato de compraventa de energía (PPA) para un desarrollo solar más almacenamiento de 1,1 GW con 200 MWh de baterías.

- Enero de 2025: ACWA Power cerró el financiamiento para el proyecto eólico Suez de 1,1 GW, respaldado por préstamos del EBRD y el AfDB.

Alcance del informe del mercado de energía solar en Egipto

La energía solar es una fuente de energía renovable derivada de la radiación del sol. Abarca diversas tecnologías, incluidas las células fotovoltaicas y los sistemas de energía solar térmica, que convierten la luz solar en electricidad o calor. La energía solar es abundante, sostenible y respetuosa con el medio ambiente, y ofrece una alternativa limpia a los combustibles fósiles tradicionales para la generación de energía y las aplicaciones de calefacción.

El mercado de energía solar egipcio está segmentado por tecnología (energía solar fotovoltaica (FV), energía solar de concentración (CSP)), por tipo de red (conectado a la red y desconectado de la red), por usuario final (escala de servicios públicos, comercial e industrial (C&I), residencial) y por componente (análisis cualitativo) (módulos/paneles solares, inversores (de cadena, central, micro), sistemas de montaje y seguimiento, balance del sistema y sistemas eléctricos, almacenamiento de energía e integración híbrida). Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada.

| Energía solar fotovoltaica (FV) |

| Energía solar de concentración (CSP) |

| Conectado a la red |

| Desconectado de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, central, micro) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y sistemas eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica (FV) |

| Energía solar de concentración (CSP) | |

| Por tipo de red | Conectado a la red |

| Desconectado de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, central, micro) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y sistemas eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad solar instalada actual en Egipto?

La capacidad operativa se situó en 4,28 GW en 2026 y se prevé que alcance los 10,28 GW en 2031.

¿A qué velocidad se espera que crezca la capacidad fotovoltaica?

Se proyecta que la capacidad agregada aumente a una CAGR del 19,18% de 2026 a 2031, respaldada por financiamiento concesional y licitaciones de híbridos con baterías.

¿Qué segmento crecerá más rápido hasta 2031?

Las instalaciones comerciales e industriales están destinadas a expandirse a una CAGR del 28,2%, impulsadas por el marco de energía P2P de Egipto y los contratos de compraventa de energía (PPA) acoplados a baterías.

¿Qué políticas apoyan la adopción de energía solar distribuida?

La abolición en marzo de 2024 de los cargos de consolidación de medición neta y la exención de sistemas de 1 a 500 kW de las tarifas de red redujeron significativamente los costos de entrada.

¿Cómo afecta el riesgo cambiario a la economía de los proyectos?

Una devaluación del 38% de la libra en 2024 infló los costos de equipos importados, lo que llevó a los promotores a localizar la producción de módulos y renegociar las tarifas.

¿Quiénes son los principales desarrolladores en el sector solar de Egipto?

ACWA Power, Masdar, Scatec, AMEA Power e Infinity Power controlan colectivamente más del 60% de la capacidad en construcción.

Última actualización de la página el: