Tamaño y Participación del Mercado de Productos Lácteos de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Lácteos de Egipto por Mordor Intelligence

Se proyecta que el tamaño del mercado de productos lácteos de Egipto crezca desde 4,7 mil millones de USD en 2025, 4,8 mil millones de USD en 2026, hasta 5,5 mil millones de USD para 2031, con una tasa de crecimiento anual compuesto (CAGR) del 2,8% entre 2026 y 2031. El mercado de productos lácteos de Egipto se está expandiendo sobre una base de demanda estable, ya que los lácteos siguen siendo un alimento básico diario en todos los grupos de ingresos y la población del país continúa creciendo hacia los 120 millones para 2030. Un cambio gradual desde la compra de leche a granel e informal hacia productos envasados y de marca también está dando forma al mercado de productos lácteos de Egipto, especialmente en el Gran Cairo, Alejandría y otros centros urbanos donde la conciencia sobre la seguridad alimentaria y el acceso al comercio minorista son más sólidos. El canal formal está ganando terreno, pero el crecimiento sigue siendo moderado porque la leche informal aún representa el 70% de la leche cruda en la puerta de la granja, manteniendo una gran parte del consumo de lácteos fuera de los formatos de marca. La actividad competitiva en el mercado de productos lácteos de Egipto se centra en asegurar el suministro de leche cruda, ampliar el alcance de la cadena de frío y lanzar productos de mayor valor en queso, yogur y lácteos con sabores. Las perspectivas del mercado siguen respaldadas por la expansión del comercio moderno y una base más amplia de lácteos estables en anaquel, aunque la presión cambiaria, los costos de insumos importados y el lento ritmo de formalización del comercio informal de leche continúan limitando un crecimiento más rápido en los titulares.

Conclusiones Clave del Informe

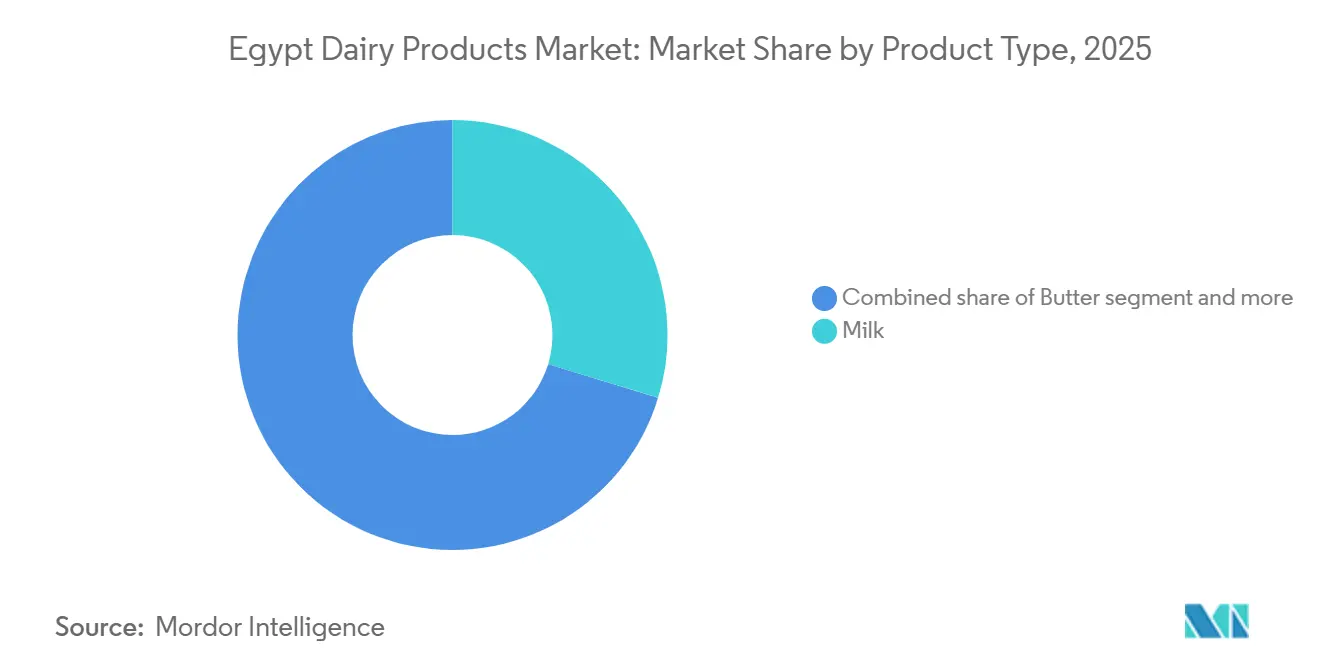

- Por tipo de producto, la leche representó la mayor participación del mercado de productos lácteos de Egipto, con un 29,7% en 2025, mientras que se proyecta que la mantequilla crezca a la CAGR más rápida del 3,9% durante 2026-2031.

- Por canal de distribución, el canal minorista representó la mayor participación del mercado de productos lácteos de Egipto, con un 84,6% en 2025, mientras que se proyecta que el canal horeca crezca a la CAGR más rápida del 3,7% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos Lácteos de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de lácteos envasados | +0.6% | Gran Cairo, Alejandría, centros urbanos del Delta | Corto plazo (≤ 2 años) |

| Modernización del comercio minorista y expansión de cadenas de tiendas | +0.4% | Gran Cairo, Alejandría, Costa Norte, nuevas ciudades satélite | Corto plazo (≤ 2 años) |

| Premiumización del yogur, queso y lácteos funcionales | +0.5% | Gran Cairo, Nuevo Cairo, Costa Norte, gobernaciones del Mar Rojo | Mediano plazo (2-4 años) |

| Localización láctea y sustitución de importaciones | +0.5% | Nacional, primeras ganancias en Nubaria, Ciudad Sadat, zonas industriales de Obour | Mediano plazo (2-4 años) |

| Expansión de la distribución refrigerada e integración de la granja al comercio minorista | +0.3% | Giza, Ciudad 6 de Octubre, corredores de distribución del Alto Egipto | Mediano plazo (2-4 años) |

| Demanda de leche de larga vida y lácteos en polvo en canales sensibles al precio | +0.4% | Alto Egipto, Delta rural, zonas periurbanas sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Lácteos Envasados en el Egipto Urbano

La creciente urbanización continúa respaldando el mercado de productos lácteos de Egipto, ya que una población más móvil se desplaza gradualmente desde la leche a granel vendida por vendedores informales hacia alternativas envasadas, refrigeradas y de marca. Se espera que la producción nacional de leche cruda aumente un 8% hasta los 7 millones de toneladas en 2025. Sin embargo, se espera que las granjas que cumplen con los estándares internacionales de higiene suministren solo el 10% de ese volumen, lo que indica que los procesadores seguirán dependiendo de una base de suministro mixta para mantener la consistencia[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Inversión en cadenas de valor lácteas climáticamente inteligentes en Egipto", undp.org. El principal impulsor del crecimiento es el cambio en el formato de consumo más que un aumento brusco en la disponibilidad de leche cruda, ya que el suministro de marca genera más valor por litro que el comercio sin envasar. La Autoridad de Seguridad Alimentaria de Egipto, establecida bajo la Ley N.° 1 de 2017, continúa aplicando normas obligatorias de higiene y etiquetado, apoyando la adopción de productos lácteos envasados formales en los canales minoristas. La Organización Egipcia de Normalización también desempeña un papel importante, ya que los sellos de calidad son cada vez más relevantes para las listas del comercio moderno, ayudando a los procesadores de marca a fortalecer el acceso a los estantes frente al suministro informal.

Modernización del Comercio Minorista y Expansión de Cadenas de Tiendas

La modernización del comercio minorista está mejorando el acceso a los productos lácteos de marca y ampliando la base de ventas formal del mercado de productos lácteos de Egipto. Se espera que Carrefour supere las 100 tiendas en Egipto para 2026, lo que pone de relieve la rápida expansión del comercio minorista organizado de alimentación hacia ciudades y áreas de captación que anteriormente tenían una cobertura moderna limitada. Spinneys opera 35 sucursales en 11 gobernaciones y tiene como objetivo alcanzar 43 sucursales para finales de 2026, lo que otorga a los proveedores de lácteos de marca más espacio refrigerado en estantes y mayor visibilidad del producto tanto en ubicaciones urbanas consolidadas como en expansión. Cada nueva apertura de supermercado mejora el manejo refrigerado, fortalece la gestión de la vida útil del producto y traslada más gasto en lácteos hacia canales de marca rastreables. Este cambio es significativo porque, a medida que el comercio organizado se convierte en parte de los hábitos de compra del vecindario, los vendedores informales de lácteos pierden oportunidades de compra recurrente en categorías donde el envasado, la higiene y la variedad de productos influyen fuertemente en la elección del consumidor.

Premiumización del Yogur, el Queso y los Lácteos Funcionales

La premiumización se está volviendo más visible en el mercado de productos lácteos de Egipto a medida que los consumidores urbanos de ingresos medios gastan más en yogur, queso y productos lácteos funcionales de mayor valor. Se espera que Danone Egipto introduzca el yogur HiPRO en junio de 2026, ofreciendo 18 gramos de proteína por porción, sin azúcar añadido, sin grasa y sin sabores artificiales. Se espera que el lanzamiento marque la entrada a gran escala de los lácteos proteicos funcionales en el comercio minorista convencional. Se espera que Juhayna lance variantes de Labneh turco en mayo de 2026, con trozos de ingredientes reales y una fórmula 100% natural libre de aceites vegetales. Este lanzamiento indica que el posicionamiento de ingredientes premium puede atraer compradores incluso en un entorno sensible al costo. La categoría sigue siendo poco desarrollada, lo que brinda a los primeros participantes la oportunidad de capturar un mayor valor antes de que la competencia masiva se expanda. Se espera que los ingresos por queso procesado de Obour Land aumenten un 26% en el primer trimestre de 2026 tras la puesta en marcha de su nueva fábrica en diciembre de 2025, confirmando que los formatos de queso de valor añadido están creciendo más rápido que las líneas lácteas de productos básicos.

Impulso Gubernamental para la Localización Láctea y la Sustitución de Importaciones

La producción láctea local se ha vuelto cada vez más importante en el mercado de productos lácteos de Egipto a medida que el país busca reducir la exposición a las importaciones en las principales categorías lácteas. La factura de importaciones lácteas de Egipto alcanzó los 807 millones de USD en 2024, un 13,1% más que el año anterior, con las importaciones de fórmula infantil concentrada representando por sí solas 225 millones de USD. El Ministerio de Agricultura también elaboró una hoja de ruta formal de desarrollo lácteo con el objetivo de aumentar el consumo per cápita de lácteos de 61 kg a 70 kg para 2030 y reducir la dependencia de las importaciones, dando a los procesadores una dirección política a largo plazo más clara. La expansión de Beyti en Nubaria, respaldada por el Ministerio de Industria y Transporte en octubre de 2024, añadió 100.000 toneladas por año en líneas de queso, yogur y yogur bebible, y señaló el apoyo continuo para escalar la fabricación local. Este entorno de política apoya la inversión en procesamiento doméstico y posiciona la sustitución de importaciones como un tema de crecimiento estructural más que como una respuesta a corto plazo a la presión cambiaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El comercio informal de leche limita la conversión a marcas | -0.5% | Delta, Alto Egipto, zonas periurbanas a nivel nacional | Largo plazo (≥ 4 años) |

| La depreciación cambiaria eleva los costos de insumos importados | -0.5% | Nacional, concentrado en procesadores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Brechas en la cadena de frío fuera de los principales corredores urbanos | -0.3% | Alto Egipto, Sur del Sinaí, Delta remoto | Mediano plazo (2-4 años) |

| La volatilidad del costo de los piensos comprime los márgenes de los productores | -0.4% | Nacional, concentrado en grandes operaciones agrícolas integradas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Comercio Informal de Leche Limita la Conversión a Categorías de Marca

El comercio informal de leche sigue siendo una de las principales restricciones del mercado de productos lácteos de Egipto, ya que una parte significativa de la leche cruda del país continúa moviéndose fuera de los canales de marca y regulados. El Sector de Desarrollo de la Riqueza Animal del Ministerio de Agricultura documentó 826 centros de recolección de leche, de los cuales solo la mitad contaban con licencia oficial, lo que indica que la formalización de la cadena de suministro sigue siendo incompleta[2]Fuente: Revista Egipcia de Producción Animal (EJAP), " EVALUACIÓN DE GRANJAS LECHERAS Y CENTROS DE RECOLECCIÓN DE LECHE EN LA GOBERNACIÓN DE EL-GHARBIA COMO MODELO DEL DELTA EGIPCIO", journals.ekb.eg. También se espera que la leche informal mantenga una clara ventaja de precio para muchos hogares de menores ingresos y rurales en 2025, lo que ralentiza el ritmo al que las empresas lácteas de marca pueden convertir la demanda. Este desafío va más allá de la distribución, ya que también refleja hábitos de consumo arraigados en el Delta y el Alto Egipto. Como resultado, se espera que el mercado de productos lácteos de Egipto se formalice gradualmente en lugar de a través de un cambio rápido en volumen desde el suministro informal hacia el comercio minorista de marca.

La Depreciación Cambiaria Aumenta los Costos de Insumos Importados

La depreciación cambiaria sigue siendo un lastre claro para el mercado de productos lácteos de Egipto, ya que muchos procesadores continúan dependiendo de leche en polvo importada, cultivos, ingredientes especiales y envases. Egipto adoptó un régimen de tipo de cambio flexible en marzo de 2024, y la depreciación de la libra egipcia aumentó el costo en moneda local de los insumos lácteos importados en toda la cadena de suministro[3]Fuente: Fondo Monetario Internacional (FMI), "República Árabe de Egipto – Informe del FMI por País N.° 2024/001", www.imf.org. Juhayna reportó 522 millones de EGP en gastos relacionados con divisas en el primer semestre de 2025, lo que pone de relieve hasta qué punto el abastecimiento en moneda fuerte puede presionar los márgenes, incluso cuando los ingresos aumentan. Los mayores costos de insumos limitan la flexibilidad de precios, la expansión de productos premium y la inversión en distribución, especialmente en categorías que dependen más de componentes importados. Esta presión es más intensa para los procesadores enfocados en leche con sabor, postres a base de crema y queso especial, donde trasladar los costos a los consumidores es más difícil en un entorno sensible al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche Lidera el Consumo Cotidiano Mientras la Mantequilla se Expande Más Rápido

Se espera que la leche represente el 29,7% de la participación del mercado de productos lácteos de Egipto en 2025, convirtiéndola en la categoría de producto más grande del mercado de productos lácteos de Egipto. Su liderazgo se deriva de su papel como alimento básico diario en todos los grupos de ingresos y su amplia presencia tanto en los patrones de consumo urbanos como rurales. Se espera que la leche UHT y en polvo siga siendo la columna vertebral práctica de la demanda en áreas sensibles al precio y geografías con infraestructura refrigerada limitada, mientras que la leche fresca y con sabor probablemente tendrá un mejor desempeño en los puntos de venta del comercio moderno. Este equilibrio mantiene a la leche en el centro de la demanda de volumen, ya que aborda tanto las necesidades de asequibilidad como de conveniencia en todo el país. También brinda a los procesadores una base estable para introducir formatos lácteos de mayor valor sin debilitar sus carteras principales orientadas al mercado masivo.

Dentro de la industria de productos lácteos de Egipto en general, se prevé que la mantequilla crezca a una CAGR del 3,9% durante 2026-2031, convirtiéndola en la categoría de producto de más rápido crecimiento por tamaño del mercado de productos lácteos de Egipto. Se espera que la categoría se beneficie de la ampliación de la brecha de costos entre la mantequilla importada y la nacional tras el debilitamiento de la libra egipcia, lo que ha mejorado el valor relativo del suministro local. La cultura de repostería casera urbana está añadiendo demanda minorista, mientras que los hoteles, cafés y restaurantes están apoyando las compras institucionales en áreas vinculadas al turismo. El queso sigue siendo un ancla de beneficios importante dentro de esta combinación, ya que Obour Land reportó un aumento del 17% en los ingresos por queso blanco y un aumento del 26% en los ingresos por queso procesado en el primer trimestre de 2026, tras la puesta en marcha de su nueva fábrica en diciembre de 2025. El yogur también está subiendo en la escala de valor a medida que los formatos bebibles ganan tracción y los productos funcionales, como HiPRO, crean una nueva capa premium en los lácteos de marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Minorista Mantiene la Base de Ingresos Mientras el Canal Horeca Registra el Mayor Crecimiento

Se espera que el canal minorista represente el 84,6% del tamaño del mercado de productos lácteos de Egipto en 2025, convirtiéndolo en el canal de distribución más grande del mercado de productos lácteos de Egipto. Las tiendas de conveniencia, los supermercados y los hipermercados forman la columna vertebral de este canal en el Gran Cairo, Alejandría y el Delta, donde la cobertura del comercio organizado es más sólida. Los supermercados e hipermercados son especialmente importantes porque ofrecen visibilidad de productos refrigerados, comparación de marcas y rotación de existencias confiable, que son fundamentales para los productos lcteos envasados. Se espera que Carrefour supere los 100 establecimientos en Egipto en 2026, mientras que Spinneys ampliará su red de sucursales a finales de año, ampliando la presencia en estantes de lácteos de marca en el comercio minorista formal. La tienda de comestibles en línea todavía representa una participación menor de las ventas del canal minorista, pero está ganando relevancia en El Cairo entre los hogares de doble ingreso para queso especial, yogur con sabor y mantequilla premium.

Dentro de la industria de productos lácteos de Egipto, se prevé que el canal horeca crezca a una CAGR del 3,7% durante 2026-2031, convirtiéndolo en el canal de distribución de más rápido crecimiento en la base de participación del mercado de productos lácteos de Egipto más allá del comercio minorista. Los hoteles, centros turísticos, cafés y restaurantes están impulsando este crecimiento, más que la demanda de los hogares por sí sola. El desarrollo de ciudades costeras y una mayor actividad turística están aumentando las compras institucionales de lácteos para bufés, preparación de servicios de alimentación y formatos de consumo en porciones controladas. El canal horeca también funciona como canal de descubrimiento de productos, ya que los consumidores que encuentran por primera vez yogur premium, queso especial o mantequilla con sabor en establecimientos de hostelería a menudo buscan los mismos productos posteriormente en el comercio organizado. Las empresas que desarrollan tamaños de envase específicos para servicios de alimentación, opciones de vida útil extendida y relaciones de cuenta dedicadas están mejor posicionadas para beneficiarse de este crecimiento que las empresas que venden únicamente unidades de mantenimiento de existencias estándar para el comercio minorista.

Análisis Geográfico

Se espera que el Gran Cairo y Alejandría representen la mayor concentración de demanda de lácteos de marca en el mercado de productos lácteos egipcios en 2025. Estos centros urbanos combinan una mayor densidad de supermercados, una logística refrigerada más sólida y un mayor ingreso disponible, lo que respalda compras más amplias de leche fresca, leche con sabor, yogur, queso y otras líneas de lácteos envasados. También representan una gran parte de la actividad minorista de marca del país, ya que el comercio organizado de alimentación está más desarrollado allí que en la mayoría de las demás gobernaciones. Este corredor urbano sigue siendo la base de lanzamiento principal para los formatos lácteos premium porque los minoristas pueden respaldar surtidos más amplios, una mejor ejecución de la cadena de frío y una comercialización más consistente. Esta combinación mantiene el tamaño del mercado de productos lácteos de Egipto más concentrado en el cinturón urbano del norte, incluso a medida que continúan desarrollándose nuevos centros de demanda.

Se espera que el cinturón costero del Mar Rojo y el Mediterráneo sea la geografía de más rápida expansión en el mercado de productos lácteos de Egipto durante el período 2026-2031, ya que el crecimiento de la hostelería está impulsando la demanda institucional más rápido que el crecimiento del consumo residencial. Lugares como Hurghada, Sharm El Sheikh, Marsa Matruh y Nuevo Alamein están atrayendo más adquisiciones de hoteles, centros turísticos y cafés, especialmente para queso, crema, yogur con sabor y mantequilla premium. La expansión de sucursales de Spinneys hacia áreas vinculadas al turismo indica que el comercio minorista formal de alimentación también se está fortaleciendo junto con el desarrollo de los servicios de alimentación en estas ubicaciones. Esta tendencia ofrece a los productores lácteos una doble vía de crecimiento, ya que la misma geografía puede respaldar tanto la demanda minorista como la de hostelería a medida que los destinos costeros maduran.

El panorama nacional más amplio sigue dividido entre la demanda urbana formal y el suministro rural informal, lo que continúa definiendo el mercado de productos lácteos de Egipto. Las gobernaciones del Delta sirven tanto como centros de producción láctea como zonas de consumo de marca, mientras que el Alto Egipto sigue siendo más dependiente de los formatos de menor costo y larga vida debido a los menores niveles de ingresos y la menor cobertura de la cadena de frío. La leche UHT, la leche en polvo y el queso procesado son más adecuados para este entorno que los productos premium refrigerados porque pueden moverse más fácilmente a través de condiciones de distribución irregulares. Los grandes activos de fabricación y logística también respaldan la distribución nacional, con el complejo integrado de Nubaria de Beyti cerca de Alejandría y el proyecto de almacenamiento en frío de DP World en la Ciudad 6 de Octubre mejorando la capacidad de suministro a larga distancia. Aun así, el control de temperatura en el último tramo fuera de los principales corredores urbanos tardará más en fortalecerse, lo que significa que los lácteos de marca formales continuarán expandiéndose en fases en lugar de a un ritmo nacional uniforme.

Panorama Competitivo

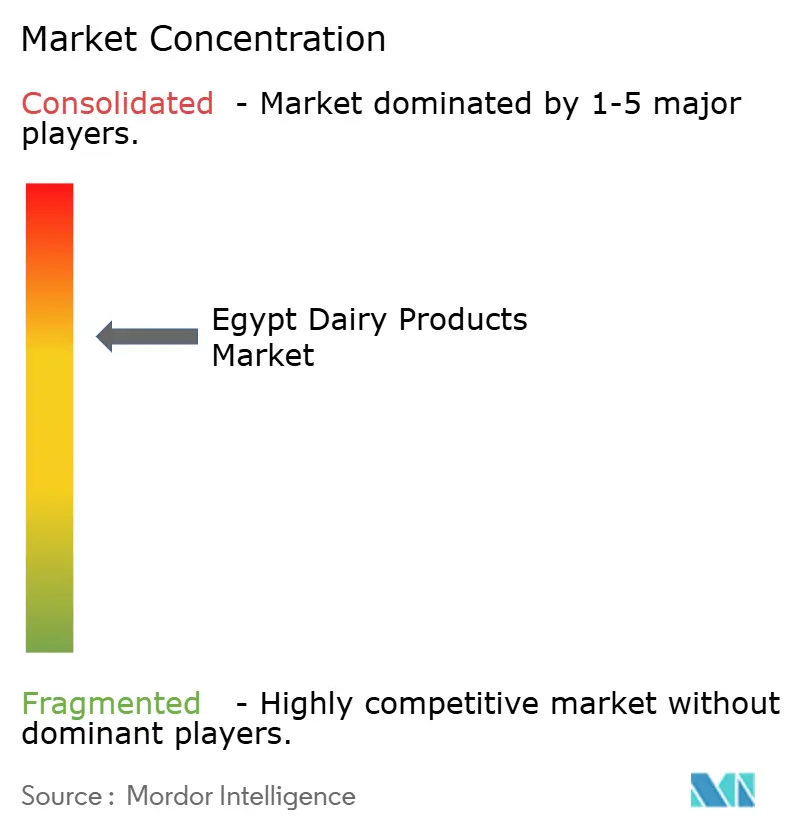

El mercado de productos lácteos de Egipto muestra una concentración moderada, con Juhayna Food Industries, Beyti y Obour Land manteniendo posiciones sólidas en leche, yogur y queso. Al mismo tiempo, una larga cola de actores regionales más pequeños y marcas orientadas a la importación sigue activa. Esta estructura crea un grupo claro de líderes del mercado, pero no da lugar al nivel de dominio que se observa en los mercados lácteos altamente consolidados. Las empresas continúan enfocándose en tres prioridades recurrentes: expansión de capacidad, control vertical del suministro y premiumización de productos. También están utilizando una actividad exportadora más amplia para compensar la volatilidad de la moneda local, añadiendo resiliencia a los modelos de negocio líderes. Este patrón mantiene el mercado de productos lácteos de Egipto competitivo al tiempo que favorece a los procesadores domésticos mejor capitalizados con mayor escala de llegada al mercado.

Juhayna sigue siendo uno de los ejemplos más claros de las ventajas de escala en el mercado de productos lácteos de Egipto. Se espera que su beneficio neto consolidado del primer trimestre de 2026 aumente un 123,2% interanual hasta los 668,7 millones de EGP, mientras que se espera que las ventas alcancen los 8,6 mil millones de EGP, lo que refleja una combinación más sólida y una mejor ejecución de marca. También se espera que la empresa reporte 2,2 mil millones de EGP en inversión de capital y 1,9 mil millones de EGP en ventas de exportación durante los primeros nueve meses de 2025, lo que indica un enfoque simultáneo en la capacidad de producción y la diversificación de ingresos externos. Beyti ha seguido un camino de inversión similar a través de la expansión de su complejo de Nubaria, donde líneas de producción adicionales y activos energéticos integrados respaldan la escala, la eficiencia y la calidad de fabricación a largo plazo.

Obour Land ilustra cómo la inversión enfocada puede fortalecer una posición de retador dentro del mercado de productos lácteos de Egipto. Se espera que la nueva fábrica de queso procesado de la empresa entre en funcionamiento en diciembre de 2025, y se proyecta que los ingresos por queso procesado aumenten un 26% en el primer trimestre de 2026, lo que muestra cómo el gasto de capital dirigido puede mejorar rápidamente el impulso de la categoría. El lanzamiento planificado de HiPRO por parte de Danone en junio de 2026 indica que los actores internacionales todavía ven margen para construir demanda premium y funcional en Egipto, especialmente en yogur y formatos adyacentes al bienestar. La continua búsqueda de Arla Foods del negocio lácteo de Domty también muestra que el interés estratégico en la base láctea de marca de Egipto sigue siendo sólido a nivel mundial, incluso cuando el resultado final de la propiedad está pendiente. Esta combinación de líderes de escala domésticos, lanzamientos premium activos e interés estratégico continuo respalda un panorama competitivo disciplinado y moderadamente concentrado que sigue abierto a ganancias específicas por categoría.

Líderes de la Industria de Productos Lácteos de Egipto

Juhayna Food Industries

Arabian Food Industries Company

Obour Land for Food Industries S.A.E.

Danone SA

Beyti

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Danone Egypt introdujo el yogur HiPRO en el mercado egipcio. El producto ofrecía 18 gramos de proteína por porción en tres sabores, sin azúcar añadida, sin grasa y sin sabores artificiales. El lanzamiento marcó la entrada comercial de los lácteos funcionales con proteína en el mercado minorista convencional de Egipto y señaló confianza en el creciente segmento de consumidores premium del país.

- Mayo de 2026: Juhayna Food Industries lanzó nuevas variantes de Labneh turco, incluyendo Aceitunas Kalamata y Tomillo, y Tomates Secos al Sol y Albahaca. Los productos contenían trozos de ingredientes reales en labneh 100% natural y estaban libres de aceites vegetales. El lanzamiento posicionó a Juhayna en el extremo artesanal premium del espectro yogur-labneh. También coincidió con un beneficio neto consolidado del primer trimestre de 2026 de 668,7 millones de EGP, un aumento del 123,2% interanual, lo que refleja un sólido impulso operativo subyacente.

- Octubre de 2025: Capital Agro Group lanzó un complejo logístico integrado de alimentos congelados y refrigerados por valor de 25 millones de USD cerca de los principales puertos del Delta. La empresa destinó 15 millones de USD en 2025 y planeó invertir 10 millones de USD hasta 2027. La instalación incorporó gestión de almacenamiento basada en inteligencia artificial y energía solar renovable, apoyando el rendimiento de la cadena de frío láctea bajo un acuerdo de usufructo de 25 años.

- Septiembre de 2025: DP World Egypt firmó un acuerdo con Elsewedy Industrial Development para construir una instalación de almacenamiento en frío por valor de 29 millones de USD (1.420 millones de EGP) en la Ciudad del 6 de Octubre. La instalación de 16.194 metros cuadrados incluía ocho cámaras controladas de forma independiente y 25.000 posiciones de palés para productos refrigerados y congelados, incluidos los lácteos. El proyecto tenía como objetivo reducir el desperdicio alimentario y ampliar el alcance de la cadena de frío hacia el Alto Egipto.

Alcance del Informe del Mercado de Productos Lácteos de Egipto

| Mantequilla | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema de Cocinar | ||

| Crema para Batir | ||

| Otros | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Congelados | ||

| Otros | ||

| Leche | Leche Condensada | |

| Leche con Sabor | ||

| Leche Fresca | ||

| Leche UHT | ||

| Leche en Polvo | ||

| Yogur | Bebible | |

| Para Comer con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Tiendas Minoristas en Línea | |

| Otros |

| Por Tipo de Producto | Mantequilla | ||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema de Cocinar | |||

| Crema para Batir | |||

| Otros | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Congelados | |||

| Otros | |||

| Leche | Leche Condensada | ||

| Leche con Sabor | |||

| Leche Fresca | |||

| Leche UHT | |||

| Leche en Polvo | |||

| Yogur | Bebible | ||

| Para Comer con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canales de Distribución | Canal Horeca | ||

| Canal Minorista | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Tiendas Minoristas en Línea | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2026 de los productos lácteos en Egipto?

El mercado de productos lácteos de Egipto se estima en 4,8 mil millones de USD en 2026 y se espera que alcance los 5,5 mil millones de USD en 2031 a una CAGR del 2,8%, respaldado por la adopción de lácteos envasados y la formalización del comercio minorista.

¿Qué categoría de producto es la más grande en los productos lácteos de Egipto?

La leche se mantuvo como la categoría más grande con una participación del 29,7% en 2025 porque es un alimento básico diario en todos los grupos de ingresos y funciona bien tanto en formatos refrigerados como de larga vida.

¿Qué categoría de producto está creciendo más rápido hasta 2031?

Se proyecta que la mantequilla crezca más rápido a una CAGR del 3,9% durante 2026-2031, respaldada por la sustitución doméstica, la demanda de repostería urbana y el uso en servicios de alimentación.

¿Por qué el canal minorista domina las ventas de lácteos en Egipto?

El canal minorista representó el 84,6% de los ingresos en 2025 porque los supermercados, hipermercados y tiendas de conveniencia proporcionan el acceso más sólido a productos lácteos de marca, refrigerados y de larga vida.

Última actualización de la página el: