Tamaño y Participación del Mercado de Comercio Electrónico de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

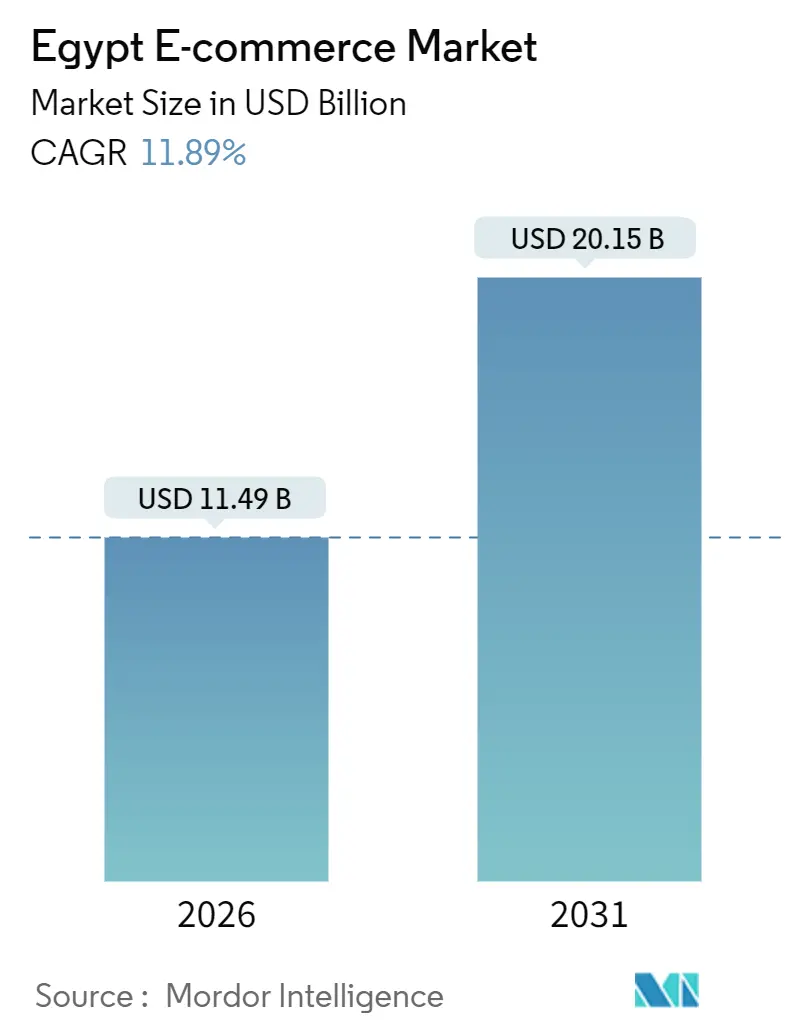

| Tamaño del Mercado (2026) | 11.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.89% CAGR |

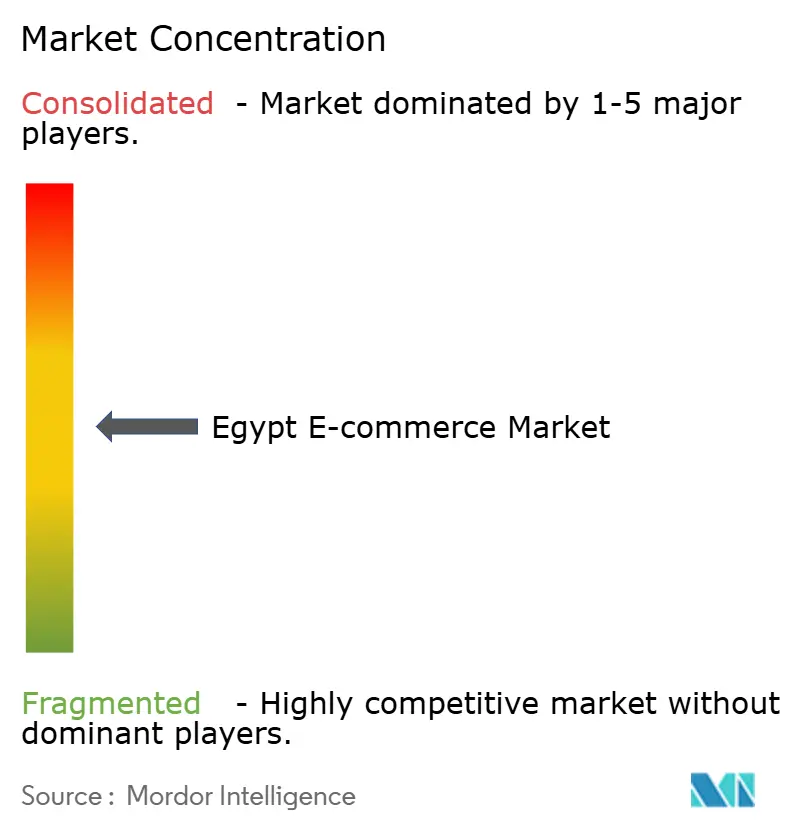

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Egipto por Mordor Intelligence

El tamaño del mercado de comercio electrónico de Egipto es de USD 11.490 millones en 2026 y se proyecta que alcance USD 20.150 millones en 2031, registrando una CAGR del 11,89% durante el período de previsión. La amplia adopción de billeteras móviles, una población joven nativa digital y los rápidos despliegues de 4G y 5G están ampliando la base de compradores en línea y acortando el plazo de transición del efectivo a lo digital. La volatilidad del tipo de cambio está inflando los costos de importación, pero las plataformas están contrarrestando la presión sobre los márgenes mediante la localización de cadenas de suministro, la integración de tecnología financiera y la optimización de redes de cumplimiento de pedidos. Los programas gubernamentales, en particular el Programa Egipto sin Efectivo y la plataforma aduanera de ventanilla única Nafeza, están reduciendo las fricciones en pagos y despacho aduanero, mientras que los modelos de comercio social y comercio rápido están reformando la economía de descubrimiento y entrega. La intensidad competitiva está escalando a medida que gigantes globales, campeones regionales y nuevos actores especializados cortejando a consumidores centrados en smartphones en el Gran Cairo, Alejandría y las emergentes ciudades de Nivel 2.

Conclusiones Clave del Informe

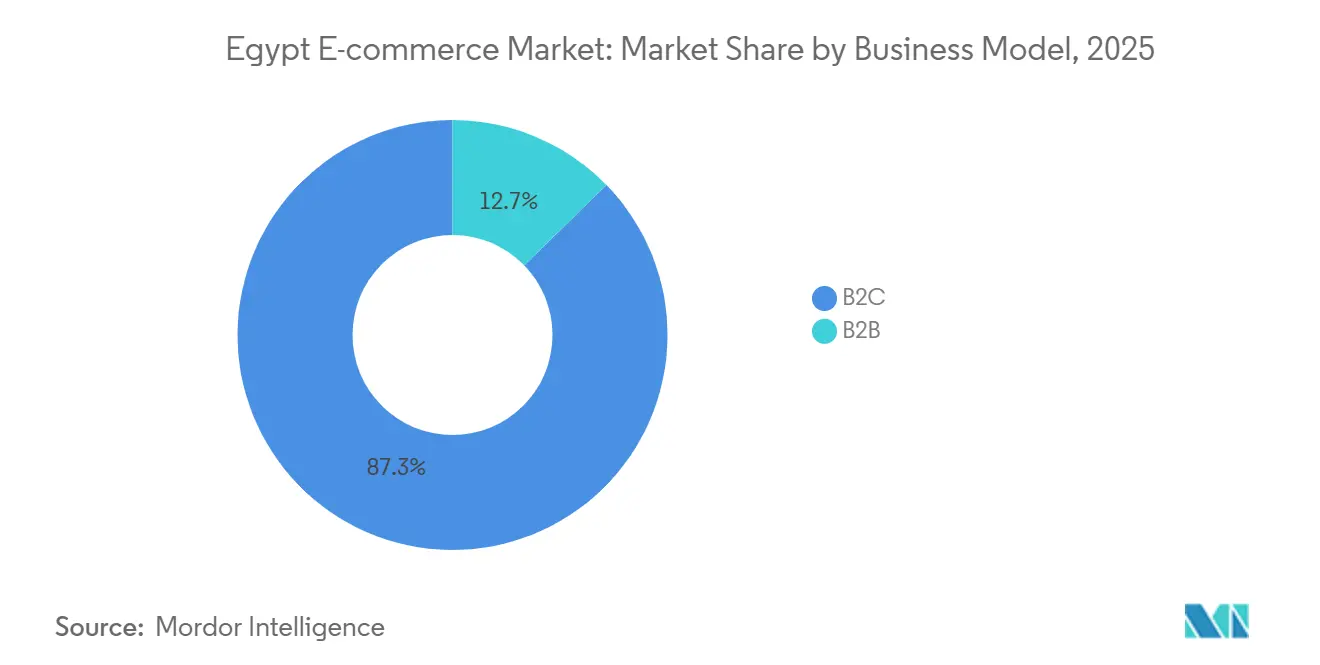

- Por modelo de negocio, las transacciones de empresa a consumidor representaron el 87,29% de la participación del mercado de comercio electrónico de Egipto en 2025, mientras que el segmento de empresa a empresa está preparado para expandirse a una CAGR del 15,37% hasta 2031.

- Por tipo de dispositivo, los smartphones representaron el 72,48% del valor de las transacciones en 2025 y se prevé que crezcan a una CAGR del 14,32% hasta 2031.

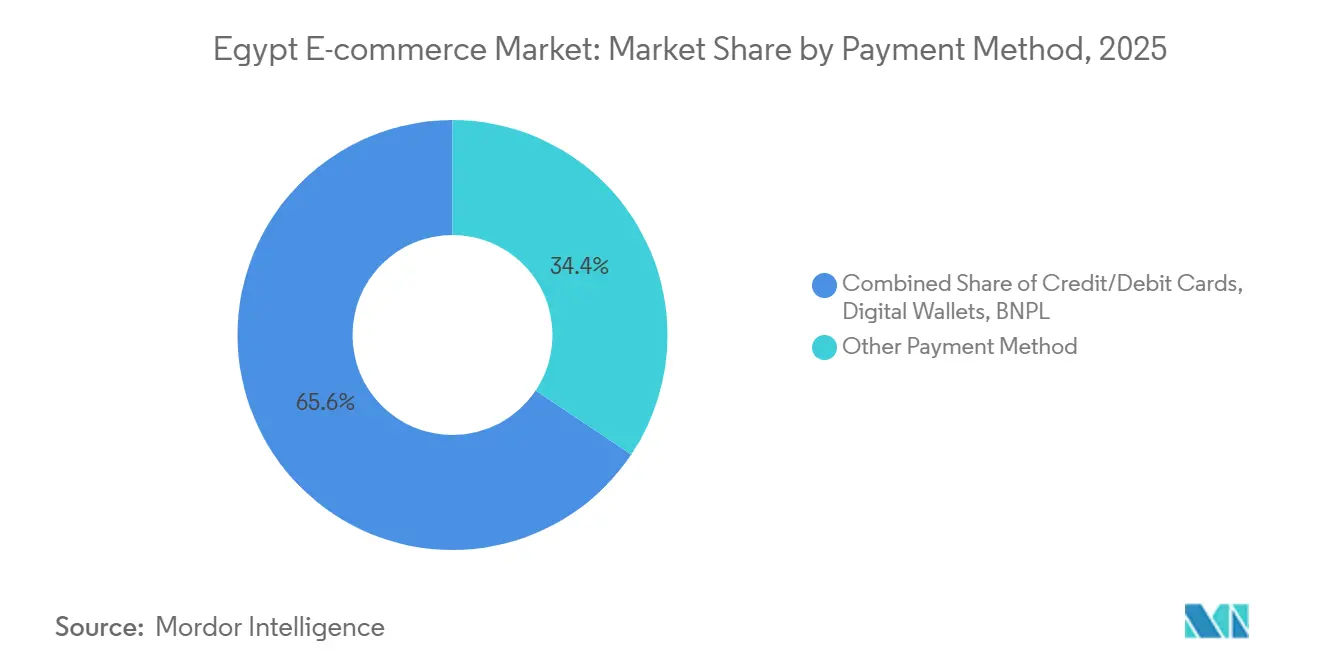

- Por método de pago, las billeteras digitales están avanzando a una CAGR del 15,18% entre 2026 y 2031, superando a todas las demás opciones en el mercado de comercio electrónico de Egipto.

- Por categoría de producto B2C, la electrónica de consumo lideró con una participación de ingresos del 21,88% en 2025, mientras que se proyecta que los alimentos y bebidas crezcan a una CAGR del 16,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Billeteras Móviles Impulsada por el Programa Egipto sin Efectivo | +2.3% | Nacional, Gran Cairo, Alejandría, gobernaciones del Delta | Mediano plazo (2-4 años) |

| Auge del Comercio Social de la Generación Z a través de TikTok e Instagram | +1.8% | Centros urbanos, cohorte de 18 a 34 años | Corto plazo (≤ 2 años) |

| Expansión de Tiendas Oscuras y Comercio Rápido en El Cairo y Alejandría | +1.5% | El Cairo, Giza, Alejandría, Mansoura, Tanta | Mediano plazo (2-4 años) |

| Parques Logísticos Orientados a la Exportación del Gobierno que Impulsan el Cumplimiento Transfronterizo | +1.2% | Zona Económica del Canal de Suez, Port Said, Ciudad 6 de Octubre | Largo plazo (≥ 4 años) |

| Plataforma Nacional de Identidad Digital Egipto que Reduce la Fricción KYC | +0.9% | A nivel nacional, adopción temprana bancaria y de tecnología financiera | Mediano plazo (2-4 años) |

| Ampliación de la Cobertura 4G/5G que Mejora la Viabilidad de Entrega Rural | +1.1% | Alto Egipto rural, Sinaí, aldeas remotas del Delta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Billeteras Móviles Impulsada por el Programa Egipto sin Efectivo

Las cuentas de billeteras móviles ascendieron a 46,3 millones en el segundo trimestre de 2025, un incremento interanual del 29%, mientras que los volúmenes de transacciones se dispararon un 80% hasta alcanzar 718 millones. La inclusión financiera llegó al 76,3% a mediados de 2025, reflejando el éxito en la banca de agentes y la incorporación digital. InstaPay procesó 1.561 millones de transferencias instantáneas en 2024, sustentando la liquidación en tiempo real que mitiga la fricción de la entrega contra reembolso.[1]Banco Central de Egipto, "Datos de Inclusión Financiera y Pagos Digitales T2 2025," cbe.org.eg Apple Pay introdujo pagos sin contacto con tokenización en diciembre de 2024, señalando la disposición para experiencias de billetera premium.[2]Apple Inc., "Apple Pay Lanza Servicios de Tokenización en Egipto," apple.com La convergencia del impulso regulatorio, las mejoras de infraestructura y la adopción por parte de los consumidores está reduciendo los ciclos de liquidación, recortando los costos de manejo de efectivo en logística y mejorando la eficiencia del capital de trabajo en todo el mercado de comercio electrónico de Egipto.

Auge del Comercio Social de la Generación Z a través de TikTok e Instagram

TikTok contó con 32,94 millones de usuarios adultos e Instagram alcanzó 18,15 millones de usuarios en Egipto en 2025.[3]Kepios, "Digital 2025: Egipto – Usuarios de Redes Sociales y Estadísticas de Plataformas," datareportal.com Los compradores de la Generación Z están adoptando pagos dentro de la aplicación, eventos de transmisión en vivo y tiendas de influenciadores, comprimiendo los embudos de descubrimiento a compra y reduciendo los costos de adquisición. La colección cápsula de abril de 2025 de SHEIN Group Ltd. con la actriz Hannah El Zahed aprovechó sus seis millones de seguidores en Instagram para disparar el tráfico y la conversión. La popularidad del comercio social está impulsando a los mercados establecidos a integrar video de compras y herramientas para creadores, o arriesgarse a perder a una audiencia nativa móvil que percibe las compras como una experiencia social.

Expansión de Tiendas Oscuras y Comercio Rápido en El Cairo y Alejandría

Los operadores de comercio rápido como tMart de Talabat Egypt LLC y Rabbit están desplegando tiendas oscuras que prometen entregas de comestibles en 20 minutos en vecindarios densamente poblados. El modelo elimina los bienes raíces orientados al cliente, concentra el inventario de alta rotación y captura la demanda impulsiva, particularmente en alimentos y bebidas. Las economías de densidad, donde los sitios de micro-cumplimiento adyacentes comparten flotas de vehículos, son clave para reducir los costos por pedido por debajo del punto de equilibrio. Los operadores que dominen los algoritmos de enrutamiento y agrupen artículos esenciales para el hogar de mayor margen pueden consolidar la lealtad del cliente y aumentar el valor promedio del pedido dentro del mercado de comercio electrónico de Egipto.

Parques Logísticos Orientados a la Exportación del Gobierno que Impulsan el Cumplimiento Transfronterizo

Egipto está desarrollando parques logísticos en la Zona Económica del Canal de Suez, Port Said y la Ciudad 6 de Octubre para servir a los corredores comerciales africanos y de Oriente Medio. La terminal de contenedores de Sokhna de DP World y los proyectos de almacenamiento de Agility acortan los plazos de entrega de importación y reducen los costos del último tramo.[4]DP World, "Operaciones de la Terminal de Contenedores de Sokhna," dpworld.com Nafeza redujo el tiempo promedio de despacho de carga a 8,73 días, aunque los envíos de paquetes pequeños aún enfrentan demoras. A medida que la infraestructura madura, los centros de cumplimiento egipcios podrían atraer a mercados regionales que buscan una entrega transfronteriza más rápida hacia Sudán, Libia y el Cuerno de África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Tipo de Cambio que Infla los Costos de Importación para los Minoristas en Línea | -1.7% | A nivel nacional, aguda en electrónica y moda | Corto plazo (≤ 2 años) |

| Redes Fragmentadas de Última Milla Fuera de las Ciudades de Nivel 1 | -1.3% | Alto Egipto, Sinaí, gobernaciones remotas del Delta | Mediano plazo (2-4 años) |

| Brecha Persistente de Confianza del Consumidor en torno al Fraude en Línea y las Devoluciones | -0.8% | Nacional, mayor entre compradores por primera vez y consumidores de mayor edad | Mediano plazo (2-4 años) |

| Demoras en el Despacho Aduanero de Paquetes Pequeños | -0.6% | A nivel nacional, plataformas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Tipo de Cambio que Infla los Costos de Importación para los Minoristas en Línea

La devaluación del 40% de la libra egipcia frente al dólar estadounidense en marzo de 2024 infló los costos de importación, comprimiendo los márgenes brutos de los sectores verticales con alta dependencia de importaciones. Jumia Technologies AG citó la presión sobre los márgenes por las fluctuaciones cambiarias en sus resultados del primer trimestre de 2025.[5]Jumia Technologies AG, "Resultados Financieros del T1 2025," investor.jumia.com Las plataformas con abastecimiento local o concesiones de proveedores están mejor posicionadas, mientras que los importadores puros enfrentan una erosión de la demanda a medida que los minoristas trasladan los aumentos de precios a consumidores sensibles al precio.

Redes Fragmentadas de Última Milla Fuera de las Ciudades de Nivel 1

El Alto Egipto rural, el Sinaí y las gobernaciones remotas del Delta carecen de direcciones estandarizadas y densidad de mensajería, lo que eleva los costos de entrega por encima de los parámetros urbanos. Los socios de logística tercerizada ofrecen un servicio inconsistente, provocando entregas fallidas y tasas de devolución elevadas. Las plataformas que construyen flotas propias o se asocian con mensajeros locales para densificar las redes en ciudades secundarias pueden desbloquear demanda incremental, aunque la intensidad de capital y la complejidad operativa disuaden a los actores más pequeños en el mercado de comercio electrónico de Egipto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Modelo de Negocio: La Digitalización B2B se Acelera a Pesar del Dominio B2C

Las transacciones de empresa a consumidor capturaron el 87,29% de la participación del mercado de comercio electrónico de Egipto en 2025, subrayando la madurez de las plataformas de consumo. Sin embargo, se prevé que el canal de empresa a empresa registre una CAGR del 15,37% de 2026 a 2031, marcando la trayectoria más rápida entre los modelos de negocio. La fusión de MaxAB for Trade & Distribution LLC con Wasoko en agosto de 2024 creó el mayor mercado B2B de África, atendiendo a más de 150.000 minoristas con servicios de adquisición, financiamiento de inventario y optimización de rutas. La entidad combinada procesa 2,5 millones de pedidos y duplicó su cartera de tecnología financiera, ilustrando cómo las finanzas integradas profundizan la fidelización de los minoristas. Amazon.com Inc. y Noon AD Holdings Ltd., dominantes en B2C, están expandiendo los servicios para vendedores, la capacidad de cumplimiento y la flexibilidad de pago para defender su participación.

El segmento B2C está evolucionando hacia mayores instalaciones de cumplimiento y promesas de entrega premium. Amazon.com Inc. amplió su capacidad a 100.000 metros cúbicos en su sitio de la Ciudad 10 de Ramadán en diciembre de 2025, acortando los plazos de entrega en el Gran Cairo y el Delta. La recaudación de USD 500 millones de Noon AD Holdings Ltd. en diciembre de 2025 financia la expansión geográfica y mejoras tecnológicas de cara a una salida a bolsa planificada. La iniciativa de Comercio Electrónico Regulado de la Agencia de Protección al Consumidor, lanzada en diciembre de 2024, eleva los estándares de cumplimiento normativo, lo que probablemente acelerará la consolidación a medida que los actores más pequeños lidian con mayores costos operativos.

Por Tipo de Dispositivo: El Comercio con Prioridad Móvil Consolida su Dominio

Los smartphones representaron el 72,48% del valor de las transacciones en 2025 y se proyecta que se expandan a una CAGR del 14,32% hasta 2031, reforzando la primacía móvil en el tamaño del mercado de comercio electrónico de Egipto. Los despliegues más rápidos de 5G por parte de Telecom Egypt, Vodafone Egypt, Orange Egypt y e prometen experiencias de compra móvil más enriquecidas, incluidas vistas de productos en realidad aumentada y compras en transmisión en vivo. Los pedidos desde escritorio y laptop siguen siendo relevantes para compras de alto valor, pero están cediendo participación a medida que mejoran las interfaces móviles. Las tabletas y los televisores inteligentes representan canales de nicho que podrían crecer junto con la adopción del hogar conectado.

Las plataformas que optimizan el rendimiento de las aplicaciones, la participación mediante notificaciones push y la integración de billeteras están en posición de ganar participación. La aplicación myFawry de Fawry for Banking & Payment Technology Services S.A.E. superó los 15,9 millones de descargas en septiembre de 2024, impulsada por 382.600 terminales de punto de venta que conectan los pagos presenciales y en línea. Las estrategias centradas en aplicaciones se alinean con la demografía de Egipto, donde la posesión de smartphones supera ampliamente la penetración de escritorios, y permiten modelos de super-aplicación que agrupan comercio, pagos y logística dentro de una interfaz unificada.

Por Método de Pago: Las Billeteras Digitales Ganan Terreno mientras el Efectivo Retrocede

La entrega contra reembolso y las transferencias bancarias representaron el 34,37% del valor de los pagos en 2025, reflejando brechas de confianza persistentes, aunque las billeteras digitales avanzan a una CAGR del 15,18% hasta 2031. Las iniciativas del Banco Central, los rieles de pago instantáneo de InstaPay y los proveedores de billeteras como Fawry for Banking & Payment Technology Services S.A.E., Vodafone Cash y Orange Money están impulsando a los consumidores hacia la liquidación digital, reduciendo los costos de manejo de efectivo para los comerciantes. Las tarjetas de crédito y débito siguen siendo fundamentales para pedidos de alto valor y transfronterizos, mientras que los esquemas de compra ahora y paga después ganan tracción entre los compradores de la Generación Z con escaso acceso a crédito. Fawry for Banking & Payment Technology Services S.A.E. reportó una cartera de compra ahora y paga después de EGP 653,1 millones (USD 13,3 millones) en septiembre de 2024, evidenciando la demanda latente de opciones de pago en cuotas.

Las plataformas que ofrecen un espectro de opciones de pago —billeteras digitales por conveniencia, entrega contra reembolso para compradores adversos al riesgo y compra ahora y paga después por asequibilidad— pueden capturar demografías diversas. El lanzamiento de tokenización de Apple Pay en diciembre de 2024 pone de relieve la disposición del mercado para experiencias de billetera premium, aunque inicialmente entre los usuarios urbanos adinerados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría de Producto B2C: Los Alimentos y Bebidas Superan a la Electrónica

La electrónica de consumo lideró con una participación del 21,88% en las ventas B2C en 2025, impulsada por la demanda de smartphones y electrodomésticos. Sin embargo, se proyecta que los alimentos y bebidas crezcan a una CAGR del 16,26% de 2026 a 2031, la tasa más rápida entre las categorías en el mercado de comercio electrónico de Egipto. Las tiendas oscuras de comercio rápido en El Cairo y Alejandría, incluyendo tMart de Talabat Egypt LLC, prometen entregas de comestibles en 20 minutos, aumentando la frecuencia de compra y reduciendo las tasas de devolución. Carrefour Egypt (Majid Al Futtaim Hypermarkets Egypt LLC) aprovecha su red de tiendas físicas para el servicio de click-and-collect y entrega a domicilio, mejorando la conveniencia omnicanal.

Las plataformas de moda y ropa explotan el mercadeo con influenciadores y cápsulas localizadas, mientras que la belleza y el cuidado personal se benefician del aumento de los ingresos disponibles y los tutoriales en redes sociales. Los especialistas en muebles y hogar, como Homzmart Commerce Technologies LLC, combinan la visualización mediante realidad aumentada con pagos flexibles para convertir a compradores con alta consideración de compra. Los segmentos de nicho (juguetes, bricolaje, medios) pueden ganar participación a medida que crecen la confianza y el surtido de productos, ampliando la captación de la cartera del consumidor en el mercado de comercio electrónico de Egipto.

Análisis Geográfico

El Gran Cairo representa la mayor participación del valor de las transacciones, impulsado por la densa penetración de smartphones, sólidas redes de mensajería y mayores ingresos disponibles. Alejandría y Giza le siguen, beneficiándose de corredores logísticos superpuestos que reducen los costos de cumplimiento y permiten promesas de entrega en el mismo día. El tamaño del mercado de comercio electrónico de Egipto atribuido a estas tres gobernaciones se está ampliando a medida que las plataformas agrandan las instalaciones de tiendas oscuras e integran rieles de pago en tiempo real.

Las ciudades de Nivel 2 como Mansoura, Tanta y Port Said son grupos de demanda emergentes. La expansión de la cobertura 4G y 5G está cerrando la brecha de conectividad, mientras que las inversiones gubernamentales en parques logísticos y zonas industriales facilitan el cumplimiento transfronterizo hacia los mercados africanos cercanos. Las plataformas que se asocien con mensajeros locales o inviertan en flotas propias pueden aprovechar la demanda reprimida entre las poblaciones desatendidas, aunque las direcciones fragmentadas y la menor densidad de pedidos inflan la economía unitaria.

El Alto Egipto rural y el Sinaí siguen siendo fronteras incipientes pero prometedoras. La banda ancha móvil está desbloqueando el acceso, aunque la baja densidad de mensajería, las brechas de infraestructura y las preocupaciones de confianza restringen el crecimiento. Las iniciativas gubernamentales para digitalizar los pagos de protección social mediante billeteras móviles podrían sembrar la adopción del comercio electrónico, siempre que las plataformas adapten modelos híbridos de entrega contra reembolso y puntos de recogida comunitarios. A medida que las redes logísticas maduren, se espera que la participación del mercado de comercio electrónico de Egipto para las regiones periféricas aumente, diversificando los flujos de ingresos más allá de los núcleos urbanos centrales.

Panorama regulatorio

La actividad de comercio electrónico de Egipto opera bajo un marco multilegal anclado en la Ley de Protección al Consumidor N.º 181/2018, la Ley de Delitos Informáticos N.º 175/2018, la Ley de Protección de Datos Personales N.º 151/2020 y la Ley de Firma Electrónica N.º 15/2004. El MCIT establece la política de economía digital, la ITIDA regula los servicios de firma electrónica y autenticación digital, la Agencia de Protección al Consumidor (CPA) lleva a cabo la supervisión del comercio electrónico a través de su Unidad especializada de Comercio Electrónico, y el Banco Central de Egipto (CBE) supervisa la concesión de licencias y el cumplimiento normativo de los operadores de pagos digitales y pasarelas de pago.

La aplicación de la normativa y la formalización se han intensificado a través de iniciativas específicas. La CPA lanzó su iniciativa de Comercio Electrónico Regulado en diciembre de 2024 para abordar prácticas no reguladas y gestionar más de 31.600 quejas de consumidores registradas en 2024, con mayores expectativas en torno a la transparencia, las devoluciones y la divulgación de información sobre entregas. En materia fiscal, la Ley N.º 6 de 2025 introdujo incentivos para las pymes con una facturación anual de hasta 20 millones de EGP, y la Autoridad Tributaria Egipcia dio seguimiento con una campaña de concientización Simply (Bebasata) en julio de 2026, junto con orientación vinculada a la integración en los sistemas fiscales electrónicos nacionales. Esto está determinando la forma en que los vendedores en línea se registran, facturan y califican para los beneficios.

Análisis de la cadena de valor

La cadena de valor del comercio electrónico de Egipto comienza con el abastecimiento de productos, combinando fabricantes y distribuidores locales con categorías dependientes de importaciones, como electrónica y moda. Luego pasa por la incorporación de vendedores y la gestión de catálogos en marketplaces y especialistas verticales, el marketing digital y el descubrimiento a través del comercio social, y la aceptación de pagos mediante tarjetas, billeteras digitales y sistemas de pago instantáneo. El procesamiento de pedidos y el cumplimiento dependen de una combinación de centros de fulfillment operados por plataformas y redes logísticas de terceros, antes de que la entrega de última milla y la logística inversa retroalimenten las devoluciones, los reembolsos y la gestión de disputas tanto a los comerciantes como a los procesos de protección al consumidor.

Los flujos transfronterizos están determinados por los procesos aduaneros y la digitalización de la facilitación del comercio, incluido Nafeza. La volatilidad del tipo de cambio y las fricciones en el despacho de paquetes pequeños también influyen en las estrategias de surtido y la localización de inventario. Los pagos, la identidad y el cumplimiento fiscal se han convertido en capas habilitadoras centrales dentro de la cadena. Los marcos de licencias del CBE bajo la Ley Bancaria N.º 194/2020 (con requisitos detallados finalizados en junio de 2025 y una ventana de transición hasta junio de 2026) impulsan a los PSP, pasarelas de pago y comerciantes hacia modelos operativos más estandarizados, mientras que las enmiendas al IVA de 2025 (Ley N.º 157 de 2025) aclaran el tratamiento fiscal relevante para los suministros digitales y los proveedores no residentes. Los corredores logísticos que conectan los centros de producción con los puertos marítimos y las zonas logísticas respaldan la distribución, y los esfuerzos de política comercial gubernamental para localizar la producción y reducir la dependencia de las importaciones afectan directamente el surtido de los marketplaces, los plazos de entrega y la resiliencia de los márgenes.

Panorama Competitivo

La competencia se está intensificando, pero el mercado sigue siendo moderadamente fragmentado. Amazon.com Inc., Noon AD Holdings Ltd. y Jumia Technologies AG ostentan reconocimiento de marca en las zonas urbanas, pero enfrentan una presión creciente de especialistas verticales y actores de comercio social. Las ventajas de escala en cumplimiento, tecnología y mercadeo refuerzan a los actores establecidos, aunque los nuevos participantes ágiles aprovechan las redes de influenciadores y la logística hiperlocal para conquistar nichos defendibles. La fusión de agosto de 2024 de MaxAB for Trade & Distribution LLC y Wasoko ilustra cómo la agregación en adquisición, tecnología financiera y logística puede desbloquear economías en el espacio B2B desatendido.

Las inversiones en cumplimiento son centrales para la diferenciación. La expansión de la Ciudad 10 de Ramadán de Amazon.com Inc. añade 100.000 metros cúbicos de capacidad de almacenamiento, mientras que la financiación de USD 500 millones de Noon AD Holdings Ltd. impulsa la expansión geográfica y la preparación para la salida a bolsa. Las finanzas integradas son otro campo de batalla; Fawry Business, lanzado en febrero de 2025, ofrece a las pequeñas y medianas empresas soluciones de facturación y nómina que profundizan la retención. La especialización por categoría también importa: Homzmart Commerce Technologies LLC se enfoca en muebles y hogar, SHEIN Group Ltd. en moda rápida y tMart de Talabat Egypt LLC en comestibles, cada uno desplegando cadenas de suministro y estrategias de mercadeo adaptadas.

La supervisión regulatoria se está fortaleciendo. La iniciativa de Comercio Electrónico Regulado de la Agencia de Protección al Consumidor certifica las plataformas conformes, aumentando la confianza pero incrementando los costos operativos. La volatilidad de precios impulsada por el tipo de cambio y las redes fragmentadas de última milla crean barreras que limitan la tracción de los nuevos participantes, pero también presentan espacios en blanco para los innovadores logísticos. Los nuevos actores de comercio social capitalizan el compromiso de TikTok e Instagram, obligando a los mercados tradicionales a integrar video de compras y tiendas para creadores a fin de mantener la relevancia con los consumidores nativos móviles de la Generación Z.

Líderes de la Industria del Comercio Electrónico de Egipto

Amazon.com, Inc.

LC Waikiki

Watches Prime

Elaraby Group

Jumia Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión del comercio express y de entrega rápida está creando oportunidades a nivel de servicio en clústeres urbanos densos, donde las promesas de tiempo de entrega afectan la composición de la cesta de compra y la frecuencia de compra, particularmente en comestibles y artículos básicos del hogar. Talabat inauguró en abril de 2026 lo que describió como el centro de distribución de comercio express más grande de MENA en Egipto (27.000 m² en la carretera Cairo-Suez, con capacidad para 1 millón de artículos por día), y Amazon presentó Amazon Now en julio de 2026 con cobertura de entrega en 20 minutos en el Gran Cairo, Alejandría y la Costa Norte, respaldada por una red de micro-fulfillment. Juntos, estos cambios elevan el estándar en la ubicación de inventario, las operaciones de cadena de frío y dark stores, y la orquestación de última milla, y crean espacio para proveedores locales, empresas de embalaje y capacidades logísticas 3PL especializadas diseñadas para el cumplimiento de alta velocidad.

Las mejoras en la aceptación de pagos y en la infraestructura digital pública también respaldan una incorporación más amplia de comerciantes y una mayor penetración de los pagos digitales en las transacciones B2C y B2B. El Banco Central de Egipto lanzó la aceptación sin contacto a través de dispositivos inteligentes mediante aplicaciones Soft POS en febrero de 2026, reduciendo la barrera de hardware para que las pymes acepten pagos electrónicos. La adopción por parte de Egipto del ISO 20022 para RTGS alinea la mensajería interbancaria con los estándares globales. En paralelo, Digital Egypt y los planes de inversión en TIC relacionados, incluidas las asignaciones de inversión pública para TIC en el año fiscal 2025/2026, refuerzan la demanda de herramientas de habilitación del comercio electrónico, como KYC, facturación y flujos de trabajo de cumplimiento para vendedores que buscan formalizarse ante las expectativas fiscales y de protección al consumidor en evolución.

Desarrollos recientes del sector

- Julio de 2026: Amazon lanzó Amazon Now en Egipto, implementando entregas en 20 minutos en el Gran Cairo, Alejandría y la Costa Norte, respaldadas por una red de micro-fulfillment. La medida impulsa al mercado hacia una ubicación de inventario más ajustada y una ejecución de última milla más rápida, aumentando la presión competitiva en las categorías de comestibles y conveniencia, donde la velocidad afecta directamente la recompra.

- Febrero de 2026: El Banco Central de Egipto lanzó la aceptación sin contacto a través de dispositivos inteligentes mediante aplicaciones Soft POS, reduciendo la barrera de hardware para que las pymes acepten pagos electrónicos y acelerando la adopción de pagos digitales. La medida se alinea con los esfuerzos continuos para reducir la dependencia del efectivo y ampliar la incorporación de comerciantes en los canales B2C y B2B.

- Diciembre de 2025: Amazon amplió su centro de fulfillment de la Ciudad 10 de Ramadán a una capacidad de 100.000 metros cúbicos. El almacenamiento y la capacidad de procesamiento adicionales fortalecen la resiliencia del fulfillment a nivel nacional y respaldan una mayor disponibilidad de surtido, al tiempo que ayudan a la plataforma a reducir los plazos de entrega en el Gran Cairo y el Delta.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de comercio electrónico de Egipto se trata como el valor bruto de mercancía generado cuando los compradores en Egipto realizan pedidos a través de sitios web o aplicaciones móviles de bienes físicos o servicios de entrega digital, abarcando los modelos B2C y B2B.

Exclusiones de alcance: se excluyen las transacciones informales de consumidor a consumidor organizadas a través de redes sociales o anuncios clasificados sin un rastro de pago electrónico.

Descripción general de la segmentación

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Móvil

- Escritorio y Laptop

- Otros Tipos de Dispositivos

- Por Método de Pago (B2C)

- Tarjetas de Crédito / Débito

- Billeteras Digitales

- BNPL

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Muebles y Hogar

- Juguetes, Bricolaje y Medios

- Otras Categorías de Productos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la creación de una base de datos sólida en torno a las señales de demanda que impulsan el comercio minorista en línea en Egipto, y luego alineando definiciones para no contar la misma transacción dos veces. Habitualmente recurrimos a fuentes públicas como el Banco Central de Egipto para las tendencias de pagos y tarjetas, el Ministerio de Comunicaciones y Tecnología de la Información para los indicadores de adopción digital, y el CAPMAS para el contexto de población y hogares.

Para traducir estas señales en un modelo de mercado utilizable, también revisamos divulgaciones orientadas al mercado, como informes anuales de empresas, presentaciones para inversores y estados financieros auditados cuando estaban disponibles, seguidos de cobertura de prensa confiable sobre capacidad logística y redes de entrega. En algunos casos, se utilizaron suscripciones de pago únicamente como insumos de apoyo para inteligencia financiera empresarial, verificación de noticias, búsquedas de patentes y verificaciones comerciales a nivel de envío, donde los flujos de entrada de productos ayudan a explicar la disponibilidad de categorías. Estas fuentes documentales son ilustrativas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

Se utilizaron llamadas primarias y encuestas breves para poner a prueba supuestos clave difíciles de discernir a partir de documentos públicos, como cuánta demanda está pasando de lo presencial a lo en línea, y cómo varía el valor de los pedidos según la categoría y el nivel de la ciudad. Hablamos con una combinación equilibrada de participantes de marketplaces y de venta directa al consumidor, actores logísticos y de última milla, y expertos vinculados a los pagos, de modo que las brechas de los insumos documentales pudieran cubrirse y luego verificarse en toda la cadena de valor.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 22% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El modelo se construyó utilizando una estructura descendente (top-down), en la que el grupo de demanda en línea direccionable se reconstruye a partir del contexto de gasto del consumidor, la adopción digital y la incidencia de compra en línea, y luego se traduce en un total de GMV que coincide con la definición de mercado. Cuando los datos eran escasos, los resultados se corroboraron mediante aproximaciones ascendentes (bottom-up) selectivas, como el muestreo de rangos de valor promedio de pedido y frecuencia de pedidos a partir de entrevistas, seguido de verificaciones de canal sobre la mezcla de categorías para mantener los totales realistas.

Los insumos utilizados para Egipto incluyeron indicadores como las tendencias de uso de internet y smartphones, la adopción de pagos digitales y la penetración de billeteras digitales, la prevalencia del pago contra entrega para pedidos en línea (contabilizado porque el pedido se originó en línea), las limitaciones de capacidad de entrega y la cobertura de servicio en las principales ciudades, y la progresión típica del valor de la cesta en las grandes categorías. Cuando una parte de la cadena de valor no pudo proporcionar cifras directas, gestionamos la brecha utilizando rangos de múltiples encuestados y reduciéndolos solo cuando eran coherentes con señales observables de presentaciones regulatorias y estadísticas públicas.

Para la previsión, se utilizó el análisis de escenarios porque la demanda a corto plazo depende de algunos factores dinámicos que cambian a velocidades diferentes, especialmente la confianza del consumidor, la fricción en los pagos y el alcance de la entrega. Los escenarios se basaron en el consenso de las entrevistas sobre el ritmo de adopción, y luego se aplicaron como trayectorias de crecimiento anual que se verifican frente a las líneas de tendencia macroeconómicas y de pagos antes de finalizar la serie temporal.

Validación de datos y ciclo de actualización

La validación se realizó a través de varias rondas de verificación para que ningún indicador individual influya de manera desproporcionada en el resultado. Comparamos los resultados del modelo con señales independientes, como los patrones de crecimiento de pagos, los indicadores de adopción por parte de los compradores y el desempeño empresarial reportado, y luego revisamos cualquier variación pronunciada para confirmar que fuera explicable.

Antes de la aprobación final, el libro de trabajo de dimensionamiento es revisado por otro analista, seguido de una verificación final de coherencia para asegurar que los valores de pedido implícitos y el crecimiento no se alejen de lo que los encuestados describieron como factible. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de política significativos, modificaciones en las normas de pago o una ruptura clara en la demanda. Antes de la entrega, se completa una revisión actualizada para que los clientes reciban la visión más reciente disponible en ese momento.

Comparación del tamaño del mercado de comercio electrónico de Egipto de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el comercio electrónico de Egipto pueden variar más de lo que se espera, porque la etiqueta de mercado se utiliza de diferentes maneras. Las mayores diferencias suelen provenir de lo que se contabiliza como una transacción, qué grupo de compradores se incluye, y si los valores se reportan como GMV, ingresos o un subtotal más limitado de venta minorista en línea.

Las ventas informales entre consumidores (C2C) organizadas a través de plataformas sociales a menudo se mezclan en algunas estimaciones, pero eso queda fuera del alcance de Mordor Intelligence, que mantiene los totales vinculados a pedidos originados en línea con un rastro de transacción identificable y un tratamiento claro del GMV. También surgen brechas por la forma en que se gestionan los pedidos con pago contra entrega, la velocidad con la que se supone que aumentan los valores promedio de los pedidos debido a la inflación y el cambio de mezcla, y si el editor actualiza la conversión de divisas y los insumos macroeconómicos cerca de la fecha de publicación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,49 mil millones de USD (2026) | |

| Publicación sectorial A | 9,05 mil millones de USD (2024) | Utiliza un año base anterior y normalmente presenta un valor a corto plazo que puede mezclar el GMV con medidas más limitadas de venta minorista en línea, lo que puede subestimar los totales cuando el B2B y los servicios de entrega digital se tratan de manera inconsistente. |

| Proveedor de datos sectoriales B | 10,20 mil millones de USD (2024) | A menudo enmarca el mercado como GMV de compras minoristas y puede aplicar supuestos de crecimiento fijos por categoría, lo que puede generar divergencias cuando la proporción de pago contra entrega, la frecuencia de pedidos y los cambios en el valor de la cesta no se revalidan con operadores locales. |

La dispersión en la tabla se explica principalmente por la alineación de años y por si el editor está contabilizando el mismo conjunto de transacciones, especialmente la actividad C2C y lo que se trata como GMV frente a una perspectiva de ingresos más limitada. Al mantener los supuestos trazables a señales observables de adopción y pago, y luego verificarlos con operadores que observan directamente el comportamiento de los pedidos, el dimensionamiento final se mantiene práctico y repetible.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de comercio electrónico de Egipto en 2026?

El mercado está valorado en USD 11.490 millones en 2026 y se prevé que crezca a una CAGR del 11,89% hasta 2031.

¿Qué modelo de negocio está creciendo más rápido en el comercio en línea de Egipto?

Se proyecta que el canal B2B se expanda a una CAGR del 15,37% hasta 2031 a medida que las plataformas digitalizan la adquisición mayorista y el financiamiento.

¿Qué porcentaje de las transacciones proviene de smartphones?

Los smartphones representaron el 72,48% del valor de las transacciones en 2025 y están en camino de aumentar aún más con los despliegues de 5G.

¿Qué categoría de producto se espera que supere a las demás hasta 2031?

Se prevé que los alimentos y bebidas registren una CAGR del 16,26%, impulsados por la expansión de las tiendas oscuras de comercio rápido en El Cairo y Alejandría.

¿Cómo está afectando la volatilidad del tipo de cambio a los minoristas en línea?

La devaluación del 40% de la libra egipcia en 2024 elevó los costos de importación, presionando los márgenes de los vendedores de electrónica y moda, e impulsando cambios hacia estrategias de abastecimiento local.

Última actualización de la página el: