Tamaño y Participación del Mercado de la Construcción en Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

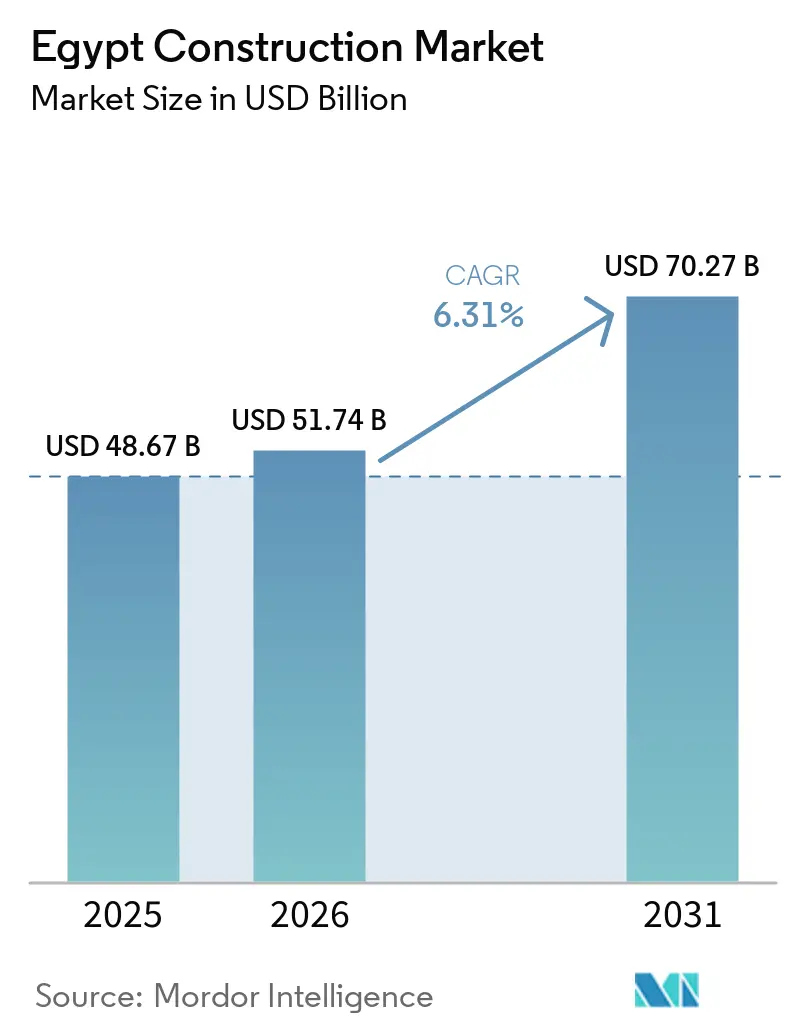

| Tamaño del mercado en el año base (2025) | 48.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 6.31% CAGR |

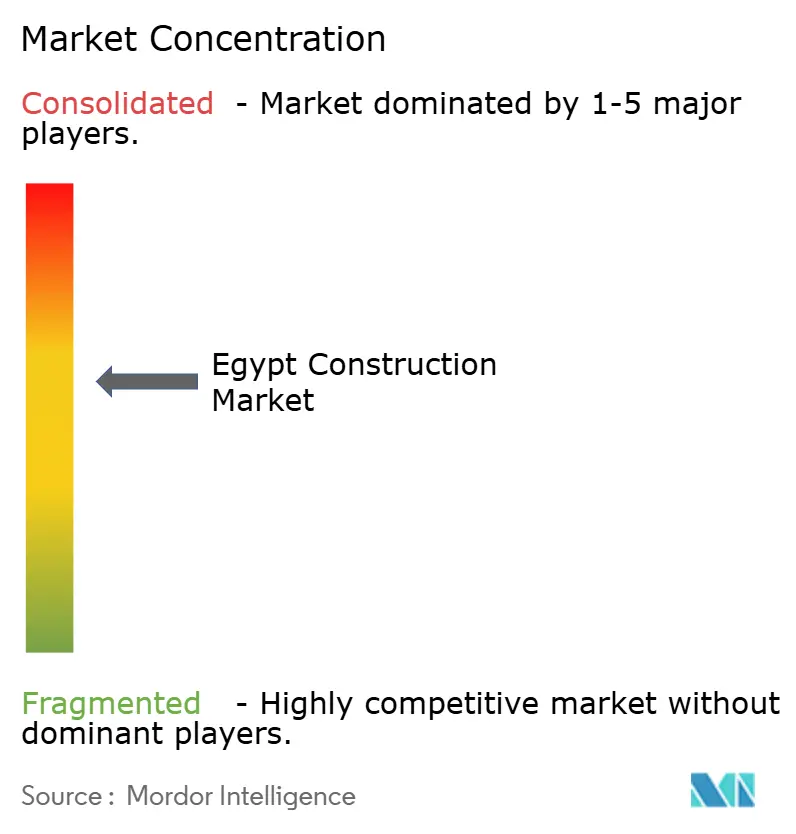

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción en Egipto por Mordor Intelligence

Se proyecta que el tamaño del mercado de la construcción en Egipto se expanda desde USD 48,67 mil millones en 2025 y USD 51,74 mil millones en 2026 hasta USD 70,27 mil millones en 2031, registrando una CAGR del 6,31% entre 2026 y 2031. El crecimiento está respaldado por inversión pública a gran escala en ciudades, transporte, energía y activos hídricos que anclan carteras de proyectos plurianuales y atraen capital extranjero hacia zonas industriales estratégicas. La simplificación regulatoria a través de instrumentos como la Licencia Dorada y los marcos de asociación público-privada en maduración están reduciendo gradualmente las barreras de entrada para los participantes privados y acelerando las aprobaciones de proyectos complejos. Las capacidades de ejecución se están consolidando en torno a grandes contratistas y consorcios habilitados por tecnología que pueden cumplir con los requisitos de construcción ecológica, gemelo digital y seguridad a escala. La estabilidad cambiaria y el acceso a financiamiento en divisas fuertes siguen siendo vitales para proteger los márgenes de los contratistas y mantener calendarios de entrega predecibles en cadenas de suministro dependientes de importaciones.[1]https://www.imf.org/en/home

Conclusiones Clave del Informe

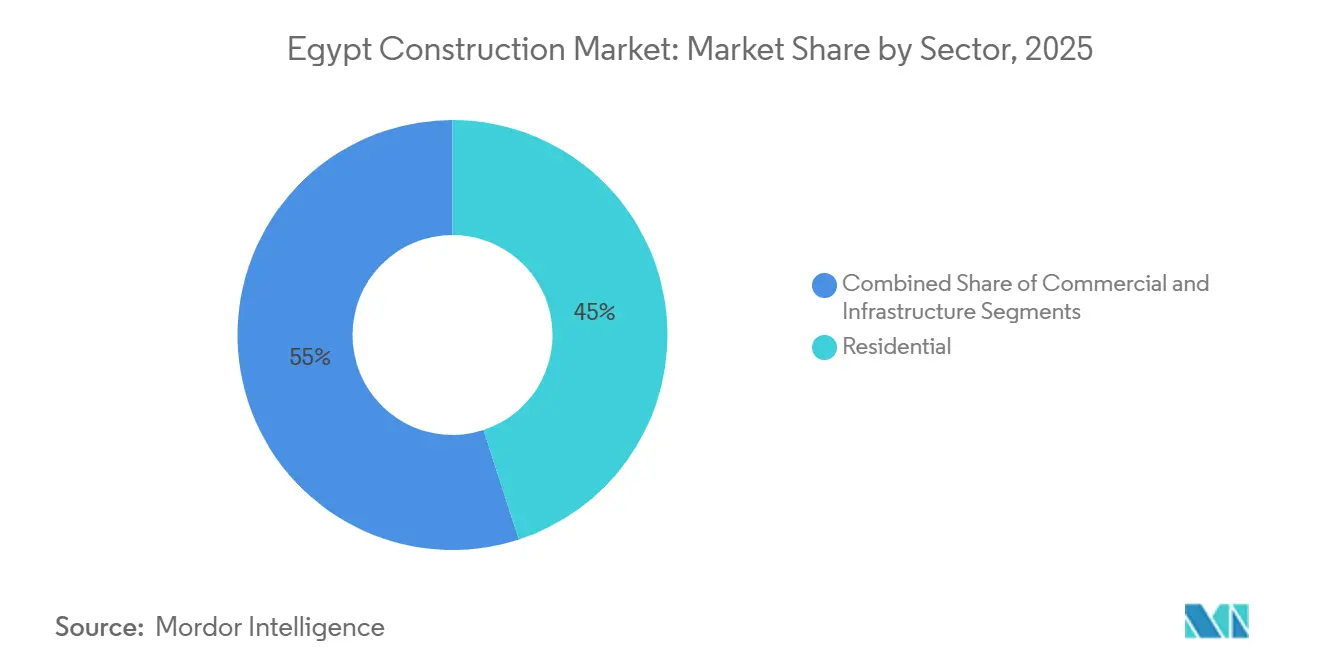

- Por sector, el Residencial lideró con una participación del 45% de la actividad en 2025; se prevé que la Infraestructura registre el crecimiento más rápido con una CAGR del 9,2% hasta 2031.

- Por tipo de construcción, la Nueva Construcción representó el 92% del volumen de 2025; se proyecta que la Renovación se expanda a una CAGR del 8,6% hasta 2031.

- Por método de construcción, las técnicas convencionales en obra retuvieron una participación del 90% en 2025; los Métodos Modernos de Construcción avanzan a una CAGR del 11,1% hasta 2031.

- Por fuente de inversión, el sector público representó el 72% del mercado en 2025; el capital privado crece más rápido a una CAGR del 9,9% hasta 2031.

- Por geografía, Gran El Cairo representó el 48% de la actividad en 2025 y se prevé que crezca a una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de la Construcción en Egipto

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Iniciativas de Expansión Urbana Lideradas por el Gobierno y de Ciudades Inteligentes | +2.3% | Nacional, concentrado en Gran El Cairo, Nueva Alamein, Qena, Nueva Mansoura y Damietta | Mediano plazo (2-4 años) |

| Crecimiento Acelerado de la Infraestructura Energética Impulsado por los Objetivos de Descarbonización | +1.8% | Nacional, con mayor intensidad en el Golfo de Suez, Asuán, Nagaa Hammadi, SCZone Puerto Said | Largo plazo (≥ 4 años) |

| Expansión de Redes de Transporte Multimodal que Mejoran la Conectividad y el Comercio Regional | +1.5% | Corredores nacionales, Gran El Cairo, Alejandría, ejes del Alto Egipto | Mediano plazo (2-4 años) |

| Demanda Creciente de Vivienda Asequible y para Ingresos Medios Respaldada por Financiamiento Estatal y Modelos de Asociación Público-Privada | +1.2% | Gran El Cairo, Giza, ciudades satélite, complejos turísticos costeros | Corto plazo (≤ 2 años) |

| Aumento de la Inversión Extranjera en Zonas Industriales, Logística e Infraestructura a través de Alianzas Estratégicas | +1.2% | SCZone, West Qantara, NAC, Ras El-Hekma, Costa Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Iniciativas de Expansión Urbana Lideradas por el Gobierno y de Ciudades Inteligentes

Un programa nacional de 24 ciudades de nueva generación, anclado por la Nueva Capital Administrativa de USD 58 mil millones, está redefiniendo la forma en que se planifican, financian y ejecutan los activos urbanos a gran escala. La Fase 1 de la Nueva Capital Administrativa alcanzó una finalización casi completa en 2025 con instalaciones gubernamentales centrales, la columna vertebral del Parque Río Verde y los servicios de distrito, estableciendo estándares listos para la era digital en servicios públicos y operaciones. La Autoridad de Nuevas Comunidades Urbanas extendió los incentivos de construcción ecológica hasta mayo de 2026 y estableció un mandato para junio de 2026 de estándares de ciudad verde en los principales nuevos desarrollos, lo que está acelerando el cambio hacia diseños energéticamente eficientes y métricas de rendimiento verificadas. Los sistemas modulares de gran altura desplegados por China State Construction en la capital acortaron los plazos en seis meses en comparación con los enfoques convencionales, demostrando los beneficios en tiempo y costo de la fabricación fuera de obra a escala. Para reducir las fricciones en la contratación, una Facilidad de Preparación de Proyectos en Egipto respaldada por el BERD se lanzó en septiembre de 2025 para mejorar la viabilidad y la estructuración legal antes de las licitaciones, mientras que el esquema de Licencia Dorada ha agilizado los permisos para proyectos estratégicos mediante la consolidación de aprobaciones, incluidas 29 concesiones hasta marzo de 2025. A medida que aumentan los requisitos digitales, los contratistas con dominio de BIM y controles de proyectos integrados están captando trabajos emblemáticos, mientras que las empresas más pequeñas sin estas capacidades están pasando a roles de subcontratación o a proyectos en ciudades secundarias con especificaciones más ligeras.[2]https://www.sis.gov.eg/

Crecimiento Acelerado de la Infraestructura Energética Impulsado por los Objetivos de Descarbonización

Egipto tiene como objetivo que el 42% de la generación eléctrica provenga de energías renovables para 2030, respaldado por una estrategia nacional de hidrógeno bajo en carbono que contempla electrolizadores a escala industrial, desalinización y terminales de exportación en la Zona Económica del Canal de Suez. Scatec alcanzó el cierre financiero en junio de 2025 para un complejo solar y de almacenamiento multifase en Nagaa Hammadi, con el primer tramo previsto para operación comercial en 2026 bajo un acuerdo de compra de energía a 25 años respaldado por una garantía soberana, lo que señala estructuras bancables para el desarrollo a escala de servicios públicos. AMEA Power comenzó la construcción de una instalación solar de 1 GW con 600 MWh de almacenamiento en Asuán en diciembre de 2025, con puesta en marcha prevista para 2026, sumándose a la cartera junto con el parque eólico Amunet en Ras Ghareb y el proyecto eólico de Suez de ACWA Power. La capacidad de desalinización está escalando como cobertura estratégica tanto para la industria como para las ciudades, con inversiones de la Fase I que ponen en línea una producción diaria significativa hacia objetivos a más largo plazo hasta 2050, creando oportunidades sostenidas en obras de ingeniería, adquisición y construcción, obras civiles y balance de planta. La línea de interconexión Egipto-Arabia Saudita con capacidad de 3 GW avanza en las ambiciones de Egipto como centro energético a pesar de los retrasos en los hitos, mientras que la asignación de capital público y privado del ejercicio fiscal 2025/2026 de USD 2.800 millones al sector eléctrico y de energías renovables señala un apoyo presupuestario continuo para la ejecución. Las normas codificadas como ISO 50001 e IEC 62446 están configurando la precalificación y la puesta en marcha, inclinando las adjudicaciones hacia contratistas con sistemas certificados y personal capacitado.[3]

Expansión de Redes de Transporte Multimodal que Mejoran la Conectividad y el Comercio Regional

Se están llevando a cabo trabajos en una columna vertebral ferroviaria de alta velocidad de 2.000 kilómetros que conecta los principales centros urbanos y turísticos, ejecutada por consorcios con experiencia probada en ferrocarriles, señalización e integración de sistemas. El monorraíl del Gran El Cairo ha entrado en servicio por fases, reduciendo los tiempos de viaje en hora punta y estimulando el desarrollo de uso mixto en torno a las estaciones, mientras que la extensión de enero de 2024 de la Línea 3 del Metro añadió seis estaciones y aumentó la capacidad de transporte de pasajeros. La conversión del corredor Abu Qir de Alejandría a metro eléctrico avanza a través de un contrato de gestión de proyectos que mejora la eficiencia energética y la fiabilidad del servicio a lo largo del eje costero. El Alto Egipto registró más de 3.000 kilómetros de carreteras nuevas y mejoradas en programas recientes, conectando zonas agrícolas, parques industriales y sitios turísticos con corredores nacionales. La capacidad portuaria en Puerto Said Este se amplió en noviembre de 2025 en 2,2 millones de TEU mediante una inversión de USD 500 millones, con automatización y equipos eléctricos de patio que mejoran el rendimiento y el desempeño ambiental. La nueva Terminal Automotriz del Canal de Suez añade capacidad de carga rodada y procesamiento, habilitando plataformas de ensamblaje orientadas a la exportación alineadas con los incentivos de SCZone y los estándares internacionales de seguridad portuaria.

Demanda Creciente de Vivienda Asequible y para Ingresos Medios Respaldada por Financiamiento Estatal y Modelos de Asociación Público-Privada

La entrega de 650.000 unidades asequibles respaldadas por el Estado hasta mayo de 2025 y las tasas hipotecarias subsidiadas al 3% ampliaron el acceso para los hogares de menores ingresos y redujeron el riesgo de la demanda para los desarrollos de nivel básico cerca de centros de transporte y empleo. La participación de los promotores se ha ampliado y profundizado, con los principales vendedores registrando USD 13.300 millones en transacciones en el primer semestre de 2025, respaldados por planes de pago flexibles y comunidades de marca que atraen tanto a compradores nacionales como expatriados. Los precios residenciales aumentaron durante 2025, lo que llevó a los promotores a utilizar descuentos en efectivo para gestionar la liquidez y acelerar las cobranzas en un entorno de tasas elevadas. El apetito transfronterizo se ha fortalecido, con compradores extranjeros y expatriados representando una parte significativa de las ventas de 2025 y los ingresos por exportación de propiedades alcanzando USD 1.500 millones gracias a mejores protecciones legales y procesos digitalizados en proceso. La originación de hipotecas aumentó a USD 340 millones en los primeros cinco meses de 2025, pero sigue siendo una pequeña proporción del total de transacciones, lo que indica margen para una expansión liderada por políticas en el segmento de ingresos medios a través de modelos de subsidio escalonado en consideración. La Ley 165 de 2025 inicia una transición plurianual que se aleja de los alquileres fijos, lo que podría impulsar la actividad de renovación y la nueva oferta asequible a medida que propietarios y promotores reposicionan el parque de alquiler con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Cambiaria Persistente que Afecta las Cadenas de Suministro Dependientes de Importaciones y la Rentabilidad de los Contratistas | -0.9% | Nacional, aguda en sectores dependientes de importaciones: acero, equipos, materiales especializados | Corto plazo (≤ 2 años) |

| Retrasos Burocráticos Estructurales en la Titulación de Tierras, Permisos y Aprobaciones que Ralentizan las Carteras de Proyectos | -0.6% | Nacional, más grave en gobernaciones urbanas: El Cairo, Alejandría, Giza | Mediano plazo (2-4 años) |

| Déficit Crónico de Mano de Obra Calificada en Especializaciones de Alta Demanda que Obstaculiza la Calidad y los Plazos | -0.5% | Nacional, con mayor impacto en la construcción de infraestructura e industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria Persistente que Afecta las Cadenas de Suministro Dependientes de Importaciones y la Rentabilidad de los Contratistas

Las devaluaciones y los ajustes del tipo de cambio en 2024 elevaron los costos en moneda local de los materiales y equipos importados, comprimiendo los márgenes en los contratos de precio fijo y complicando la planificación del flujo de caja en las carteras de proyectos. La exposición a las importaciones de acero a través de insumos clave y aranceles se cruza con las brechas de oferta en las plantas nacionales durante los picos de demanda, mientras que los aumentos en la producción de cemento en 2025 estabilizaron los precios pero dejaron a los exportadores limitados por las normas de asignación doméstica. La escasez de divisas retrasó periódicamente los despachos aduaneros y disparó las tarifas de almacenamiento y demora, añadiendo capas de costo en calendarios ya ajustados. Los contratistas respondieron adelantando las adquisiciones, buscando cláusulas de escalada y pivotando hacia cadenas de suministro localizadas, incluidas nuevas plantas industriales dentro de SCZone y el Alto Egipto. Las opciones limitadas de cobertura y los mercados de derivados poco profundos dejan a los contratistas de nivel medio expuestos a las fluctuaciones cambiarias, mientras que un aumento del 10% en los insumos importados puede elevar el costo total de construcción entre un 5% y un 7% y presionar los márgenes netos en un sector donde los promotores cotizados suelen apuntar a entre el 10% y el 15% en ciclos plurianuales. Las empresas que buscan financiamiento internacional también enfrentan requisitos de información más estrictos bajo las NIIF y la supervisión nacional del regulador financiero, lo que requiere controles de riesgo sólidos para desbloquear el capital transfronterizo.

Retrasos Burocráticos Estructurales en la Titulación de Tierras, Permisos y Aprobaciones que Ralentizan las Carteras de Proyectos

La superposición de autoridades complejas a nivel nacional, de gobernación y de zonas especiales extiende los plazos promedio de tramitación de tierras y permisos entre 6 y 12 meses en las gobernaciones urbanas densas, retrasando la movilización y elevando los costos de mantenimiento previos a la construcción. Un subconjunto significativo de contratos de asociación público-privada enfrenta impugnaciones legales sobre resolución de disputas e interpretación del alcance, lo que motivó el lanzamiento de una facilidad dedicada de preparación de proyectos en septiembre de 2025 para fortalecer la viabilidad, la asignación de riesgos y la claridad contractual antes de la licitación. La Licencia Dorada consolida las aprobaciones para proyectos estratégicos, pero sigue siendo de alcance limitado, con 29 licencias emitidas hasta marzo de 2025 y criterios que favorecen ampliamente a los inversores muy grandes y a las plataformas orientadas a la exportación. Las normas relajadas de las Zonas Francas Privadas redujeron los umbrales de entrada y los mínimos de capital, aunque la concentración geográfica de las zonas puede dejar a las ciudades medianas desatendidas por regímenes simplificados. Los responsables de políticas están avanzando en un marco de identificación digital de propiedades para reducir las disputas de titularidad y la percepción de riesgo de los prestamistas, lo que podría acortar los plazos y mejorar la transparencia de las garantías una vez operativo. Las aprobaciones ambientales siguen siendo obligatorias para los proyectos que superen los umbrales establecidos y añaden tiempo a los calendarios, pero también mejoran la bancabilidad y la alineación con los estándares internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Asciende a Medida que el Capital Público Prioriza los Activos de Base

La construcción residencial mantuvo la mayor participación con el 45% en 2025, respaldada por programas de entrega estatales y subsidios hipotecarios que estabilizan la demanda de nivel básico en las principales metrópolis. La infraestructura es el segmento de más rápido crecimiento con una CAGR proyectada del 9,2% hasta 2031, lo que refleja el énfasis de las políticas en los sistemas de transporte, energía y agua que sustentan la actividad industrial y la expansión urbana. Los programas de transporte abarcan una red ferroviaria de alta velocidad de 2.000 kilómetros, fases del monorraíl de El Cairo y extensiones de metro, con estructuras de adjudicación que alinean a los contratistas nacionales y socios tecnológicos en entregas complejas. Los proyectos de energía y servicios públicos están escalando bajo un objetivo nacional de energías renovables del 42% de la generación para 2030 y una estrategia de hidrógeno bajo en carbono que requiere importantes obras civiles, mecánicas y eléctricas. Las construcciones comerciales en oficinas, comercio minorista, logística, hostelería, sanidad y educación avanzan a tasas de un solo dígito medio a medida que los costos de financiamiento se moderan y el capital extranjero apoya los desarrollos ancla en Gran El Cairo y las nuevas ciudades. Los activos vinculados al turismo se benefician de grandes inauguraciones culturales como el Gran Museo Egipcio en 2025, que cataliza proyectos de hostelería y espacio urbano con integración patrimonial.

Los inversores se centran en la visibilidad del programa y la capacidad de contratación al asignar capital dentro del mercado de la construcción en Egipto, con marcos de asociación público-privada y apoyo soberano que configuran los rendimientos ajustados al riesgo para los activos de base. Los grandes presupuestos públicos dedicados a electricidad y energías renovables en el ejercicio fiscal 2025/2026 refuerzan la demanda de contratistas de ingeniería, adquisición y construcción que cumplan con estrictos estándares técnicos y de seguridad. El tamaño del mercado de la construcción en Egipto para infraestructura está posicionado para beneficiarse de despliegues plurianuales vinculados a corredores de transporte, desalinización y expansiones de la red eléctrica que ya están financiados y en ejecución a escala. Los centros de datos y las plataformas industriales son nodos de demanda emergentes a medida que los fabricantes se localizan y los proveedores de servicios se ubican conjuntamente en nuevas ciudades con energía fiable y conectividad de fibra óptica. Los promotores de carteras continúan equilibrando los lanzamientos residenciales con recintos de uso mixto vinculados a inversiones en transporte, ajustando los calendarios de pago y las fases del proyecto para alinearse con la liquidez de los compradores y las tendencias de las tasas de interés.

Por Tipo de Construcción: El Dominio de la Nueva Construcción Persiste a Medida que la Economía de la Rehabilitación Mejora en los Núcleos Urbanos

La Nueva Construcción representó el 92% de la actividad de 2025 y se espera que mantenga el impulso a medida que los programas nacionales avanzan en ciudades de campo abierto, corredores y zonas industriales con códigos modernos y servicios públicos digitalizados integrados desde el inicio. La Nueva Capital Administrativa y los proyectos de ciudades nuevas hermanas concentran la mayor parte del financiamiento público y continúan atrayendo coinversión privada en parcelas residenciales y comerciales que se alinean con la entrega de infraestructura por fases. Este sesgo refleja la necesidad de sistemas integrados y a escala para cumplir los objetivos de urbanización e industrialización y la relativa previsibilidad de las grandes carteras de proyectos lideradas por el Estado para la planificación de los contratistas. El mercado de la construcción en Egipto recompensa a los equipos que pueden entregar calidad, seguridad y cumplimiento de plazos bajo estrictos requisitos de rendimiento en activos transformadores.

La renovación y la reutilización adaptativa, aunque representan una participación menor, están expandiéndose a medida que los cambios de política y los mandatos de eficiencia energética impulsan la demanda de mejoras en los distritos consolidados. Los incentivos de construcción ecológica que se extienden hasta 2026 y se vuelven obligatorios a partir de entonces para los proyectos de nuevas ciudades se aplican a las grandes rehabilitaciones, lo que alienta a los propietarios a invertir en mejoras de rendimiento y reducciones de costos del ciclo de vida. Los recintos culturales y turísticos emblemáticos en Gran El Cairo muestran combinaciones de conservación y sistemas de construcción modernos, elevando el perfil de los contratistas de renovación especializados. El mercado de la construcción en Egipto también registra un creciente interés en las rehabilitaciones energéticas y la energía solar en tejados para propiedades comerciales a medida que las tarifas eléctricas y los compromisos corporativos con la sostenibilidad configuran las estrategias de activos. El cumplimiento del código de construcción en materia de seguridad contra incendios y normas sísmicas sigue siendo un requisito fundamental en los grandes programas de rehabilitación, reforzando la demanda de empresas con experiencia en ingeniería estructural e integración de instalaciones mecánicas, eléctricas y de fontanería.

Por Método de Construcción: Los Sistemas Modulares y Prefabricados Ganan Participación a Medida que los Plazos y los Costos de Mano de Obra Escalan

Los métodos convencionales en obra retuvieron el 90% de la actividad en 2025, lo que refleja la profunda familiaridad de los contratistas y un abundante grupo de mano de obra para los flujos de trabajo tradicionales. Los Métodos Modernos de Construcción, incluidas las técnicas de prefabricación y modulares, están creciendo a una CAGR del 11,1% a medida que la compresión de plazos y las ganancias en control de calidad se vuelven más visibles en proyectos de gran altura y unidades repetitivas. Las torres modulares en la Nueva Capital Administrativa redujeron la entrega en seis meses en comparación con las construcciones convencionales, lo que señala un fuerte potencial en los núcleos urbanos donde la logística y la secuenciación son complejas. El aumento de los pisos salariales y los incrementos anuales bajo la ley laboral de 2025 amplifican el argumento a favor de la producción en fábrica que reduce los requisitos de mano de obra en obra y los retrabajos. El mercado de la construcción en Egipto está evolucionando hacia flujos de trabajo digitales alineados con ISO, y los Métodos Modernos de Construcción se alinean con la precisión impulsada por BIM y la repetibilidad para resultados más rápidos y predecibles.

Las barreras para una adopción más amplia de los Métodos Modernos de Construcción incluyen la fabricación local limitada de componentes prefabricados y la exposición a las fluctuaciones cambiarias si se requieren módulos o sistemas importados. Los contratistas sopesan las inversiones en equipos y capacitación frente a la visibilidad esperada de la cartera y la aceptación del cliente, especialmente en segmentos donde la personalización estética es una prioridad. La estandarización en torno a ISO 19650 y las especificaciones nacionales está mejorando, y los marcos de licencias favorables a la innovación señalan el apoyo de las políticas para la transferencia de tecnología y las técnicas de construcción industrializada. La construcción de energías renovables proporciona un campo de prueba natural para el ensamblaje modular, que puede replicarse a escala en múltiples sitios. Los organismos de supervisión continúan aplicando normas estructurales, de seguridad contra incendios y de durabilidad para los componentes fabricados en fábrica para garantizar que los resultados igualen o superen los de las construcciones convencionales.

Por Fuente de Inversión: El Capital Privado se Acelera a Medida que las Reformas de Asociación Público-Privada y los Flujos de Inversión Extranjera Directa Reducen el Dominio Público

La inversión del sector público representó el 72% de la actividad total en 2025, subrayando el papel del Estado como cliente ancla para los programas de transporte, energía, agua, defensa y construcción de ciudades. El capital privado representó el 28% y se proyecta que crezca a una CAGR del 9,9%, respaldado por flujos de inversión extranjera directa, marcos de asociación público-privada refinados y canales de hipotecas y exportación de propiedades en profundización. La inversión extranjera directa neta alcanzó USD 46.100 millones en 2024, con compromisos emblemáticos en el desarrollo de ciudades costeras, logística y grandes distritos residenciales. Las reformas de las Zonas Francas Privadas ampliaron el acceso para proyectos de nivel medio, mientras que la Licencia Dorada y los modelos de concesión actualizados mejoraron la visibilidad para las inversiones de múltiples activos y múltiples fases. El mercado de la construcción en Egipto también está viendo estructuras de financiamiento más diversificadas, incluida la financiación para el desarrollo, el crédito a la exportación y la participación de bancos locales en estructuras bancables.

El financiamiento hipotecario se está expandiendo desde una base baja y ofrece a los promotores un canal adicional para sostener la conversión de ventas para compradores sensibles al presupuesto. SCZone continúa atrayendo plataformas privadas de fabricación y logística que requieren servicios públicos dedicados y obras civiles a medida, ampliando la cartera de construcción más allá de los activos residenciales y comerciales tradicionales. A medida que mejora la claridad legal y contractual a través del apoyo a la preparación previa a la licitación y las plantillas estandarizadas, más patrocinadores privados pueden participar en infraestructura junto con entidades estatales. El mercado de la construcción en Egipto probablemente se beneficiará de las empresas conjuntas que combinan la experiencia de entrega local con las especializaciones globales en ingeniería, adquisición y construcción, especialmente en ferrocarriles, energía e instalaciones industriales. El efecto combinado es un reequilibrio gradual de la combinación de financiamiento y la asignación de riesgos que apoya un ciclo de proyectos más rápido sin comprometer los estándares.

Análisis Geográfico

Gran El Cairo ancla el mercado de la construcción en Egipto con el 48% de la actividad de 2025 y una CAGR prevista del 9,1% hasta 2031, ya que la reubicación gubernamental, los proyectos de transporte y los activos culturales concentran la demanda de construcciones residenciales, comerciales y cívicas. La entrega por fases de la Nueva Capital Administrativa y las líneas de monorraíl vinculadas amplían el área de captación residencial viable y permiten clústeres más densos de uso mixto cerca de las estaciones. La inauguración del Gran Museo Egipcio en 2025 amplifica las inversiones en hostelería y comercio minorista en las áreas adyacentes y refuerza el estatus de El Cairo como centro mundial de cultura y turismo. Los promotores están secuenciando los lanzamientos para alinearse con los hitos del transporte, las nuevas escuelas e instalaciones sanitarias y el desarrollo progresivo de los servicios públicos de los distritos.

El programa de Alejandría incluye la conversión del Metro Abu Qir a operaciones eléctricas y las mejoras en la zona portuaria, que mejoran la movilidad, la eficiencia energética y la capacidad comercial en el eje del Mediterráneo Oriental. La ciudad atrae a compradores e inquilinos que buscan menores costos de suelo y un sólido acceso logístico en comparación con Gran El Cairo, lo que apoya las construcciones residenciales y comerciales de mercado medio. El área de captación de Giza se beneficia del Gran Museo Egipcio, las conexiones peatonales y las mejoras del aeropuerto, creando oportunidades para la hostelería, el comercio minorista y las residencias premium cerca de los atractivos turísticos. El mercado de la construcción en Egipto en estas metrópolis favorece los proyectos que se coordinan con los calendarios de transporte y turismo para optimizar la absorción y los precios.

El Alto Egipto y las zonas adyacentes al canal muestran sólidas carteras vinculadas a las energías renovables, la irrigación y las ampliaciones portuarias, incluidos grandes complejos fotovoltaicos y de almacenamiento y nuevas terminales de contenedores y automotrices. El entorno regulatorio y la preparación de infraestructura de SCZone siguen siendo catalizadores para los proyectos de fabricación y logística orientados a la exportación que requieren obras civiles e instalaciones mecánicas, eléctricas y de fontanería iniciales. Las inversiones públicas en agua, carreteras y red eléctrica fortalecen el argumento comercial para los parques industriales y los proveedores que buscan localizarse cerca de puertos y corredores. El mercado de la construcción en Egipto continúa equilibrando los megaproyectos en las metrópolis centrales con los activos industriales e infraestructurales distribuidos en las gobernaciones para ampliar las oportunidades económicas.

Panorama Competitivo

La competencia en el mercado de la construcción en Egipto es de moderada a alta, con más de 1.900 promotores privados junto con campeones de propiedad estatal y empresas internacionales de ingeniería, adquisición y construcción activas en megaproyectos. Orascom Construction, Arab Contractors y Hassan Allam dominan los proyectos complejos de transporte, energía y agua debido a su capacidad probada, certificaciones y registros de seguridad, mientras que las empresas conjuntas con socios globales ejecutan sistemas ferroviarios y de energías renovables especializados. En 2025, Orascom Construction y OCI Global anunciaron una combinación para crear una plataforma centrada en la inversión y la entrega de infraestructura, con un objetivo de despliegue de capital superior a USD 1.000 millones para finales de 2026. El desarrollo residencial y comercial está liderado por plataformas de marca reconocida que se diferencian por ubicación, comodidades y flexibilidad de pago, con una creciente diversificación regional para compensar la volatilidad cambiaria y de la demanda.

Las adjudicaciones notables subrayan el impulso. Concrete Plus obtuvo un paquete de USD 71 millones en diciembre de 2025 para CityGate New Cairo, un proyecto integrado planificado para generar importantes empleos e infraestructura comunitaria. APM Terminals inauguró una ampliación portuaria de USD 500 millones en Puerto Said Este en noviembre de 2025, añadiendo 2,2 millones de TEU de capacidad con equipos electrificados para reducir las emisiones. La Terminal Automotriz del Canal de Suez y otros activos de SCZone han sido lanzados para apoyar el procesamiento y la exportación de vehículos, complementando las carteras de fabricación y logística. Estos movimientos refuerzan el papel central de los proyectos portuarios, logísticos y de construcción de ciudades en la configuración de las oportunidades de contratación y los ciclos de adopción tecnológica.

Líderes de la Industria de la Construcción en Egipto

The Arab Contractors

Orascom Construction PLC

Hassan Allam Holding

Elsewedy Electric (Engineering & Construction, Utilities)

Petrojet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Qatari Diar Egypt adjudicó a Concrete Plus un paquete de construcción de USD 71 millones para el proyecto CityGate New Cairo, que abarca 300 unidades residenciales y obras de infraestructura en un período de entrega de 30 meses dentro del desarrollo urbano integrado de USD 12.000 millones que conecta New Cairo con la Nueva Capital Administrativa. Se espera que el proyecto, que abarca aproximadamente 8,5 millones de metros cuadrados, genere más de 200.000 oportunidades de empleo directas e indirectas e incluye distritos de negocios, campos de golf de clase mundial y amplias instalaciones educativas, sanitarias y deportivas.

- Diciembre de 2025: Orascom Construction PLC y OCI Global anunciaron una combinación estratégica para crear una Plataforma Global de Infraestructura e Inversión, con OCI valorada en aproximadamente USD 1.350 millones y Orascom Construction en USD 1.520 millones. La entidad combinada, que pasará a denominarse "Orascom" y tendrá su sede en Abu Dabi con una cotización secundaria en la Bolsa de Valores de Egipto, tiene como objetivo desplegar más de USD 1.000 millones de capital antes de finales de 2026 en activos de infraestructura escalables y generadores de flujo de caja, aprovechando la cartera de pedidos de USD 8.600 millones de Orascom Construction y las concesiones de energías renovables en Egipto.

- Diciembre de 2025: AMEA Power inició la construcción de una instalación solar fotovoltaica de 1 GW integrada con 600 MWh de almacenamiento de energía en baterías en la Gobernación de Asuán, representando una inversión superior a USD 700 millones y con expectativas de convertirse en la mayor instalación híbrida de energías renovables de un solo sitio de África al entrar en operación comercial en junio de 2026.

- Noviembre de 2025: APM Terminals inauguró una ampliación de USD 500 millones de la Terminal de Contenedores del Canal de Suez en Puerto Said Este, añadiendo 2,2 millones de TEU de capacidad anual para alcanzar un total de 7 millones de TEU, desplegando 30 grúas pórtico eléctricas sobre neumáticos y generando más de 1.000 nuevos empleos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de la construcción en Egipto como el gasto anual total, expresado en dólares estadounidenses nominales, en actividades de nueva construcción y renovación mayor en proyectos residenciales, comerciales, industriales, de energía y servicios públicos, y de infraestructura de transporte ubicados dentro de las fronteras de Egipto. Tratamos el gasto a nivel del propietario del proyecto, capturando así la mano de obra en obra, los materiales, los servicios profesionales y los márgenes de los contratistas.

Exclusión del Alcance: Se excluyen los trabajos de reparación y mantenimiento de bajo valor, el alquiler de equipos de segunda mano y el diseño de ingeniería realizado fuera de Egipto.

Visión General de la Segmentación

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Casas Unifamiliares

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logística

- Otros

- Infraestructura

- Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Método de Construcción

- Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- Pública

- Privada

- Por Geografía

- Gran El Cairo

- Alejandría

- Giza

- Resto de Egipto

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cerrar las brechas, realizamos entrevistas estructuradas con promotores de proyectos, contratistas de ingeniería, adquisición y construcción, financiadores inmobiliarios y funcionarios provinciales de permisos en Gran El Cairo, Alejandría y el Alto Egipto. Los datos sobre precios de venta promedio, desviaciones en los plazos de entrega y carteras de financiamiento nos permitieron validar las estimaciones de escritorio y ajustar los supuestos de escalada de costos.

Investigación Documental

Nuestros analistas recopilaron primero las bases macroeconómicas e indicadores específicos de la construcción de fuentes públicas de primer nivel como CAPMAS, el Banco Central de Egipto, el Ministerio de Vivienda, las Perspectivas de la Economía Mundial del FMI, los registros de envíos de UN Comtrade y los paneles de infraestructura del Banco Mundial. Las perspectivas a nivel de proyecto se enriquecieron a través de publicaciones comerciales de renombre y documentos presupuestarios parlamentarios, mientras que D&B Hoovers y Dow Jones Factiva ayudaron a examinar los estados financieros de los contratistas y los flujos de noticias. Estos ejemplos son ilustrativos; muchas referencias adicionales apoyaron la captura y aclaración de datos.

Un análisis complementario de permisos de construcción, producción de cemento, importaciones de barras de acero corrugado y prospectos de bonos soberanos proporcionó señales frescas de volumen y costo que orientaron las divisiones de segmentos y las verificaciones de inflexión de tendencias.

Dimensionamiento del Mercado y Previsiones

La línea de base se origina en una reconstrucción de arriba hacia abajo de las cuentas de inversión nacionales, calibrada con las tablas de producción de la construcción de CAPMAS y los derechos de importación, y luego verificada con carteras de pedidos de contratistas muestreados (sección transversal de abajo hacia arriba). Los principales impulsores del modelo incluyen el crecimiento de la población, la adopción de hipotecas, los techos del gasto público de capital, la inflación de los materiales de construcción y las adiciones de kilómetros de ferrocarril de alta velocidad. Las previsiones utilizan regresión multivariante combinada con análisis de escenarios; el crecimiento del PIB, el índice de precios del cemento y los planes de gasto de capital del gobierno son las variables principales. Donde los totales de los contratistas resultaron insuficientes, los precios de venta promedio de los datos de licitación cerraron las brechas antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor realizan verificaciones de varianza frente a bandas históricas de CAGR, ratios de referencia e índices de costos externos, escalando las anomalías para revisión senior. Los modelos se actualizan cada 12 meses, con actualizaciones intermedias activadas por cambios de política significativos o adjudicaciones de megaproyectos; un barrido final previo a la publicación garantiza que los clientes reciban la última visión validada.

Por Qué Nuestra Línea de Base de la Construcción en Egipto se Mantiene Firme

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances, tratamientos de inflación y cadencias de actualización. La alineación disciplinada del alcance de Mordor con las cuentas nacionales y el calendario de actualización anual reduce esas brechas y produce una cifra que los responsables de la toma de decisiones pueden rastrear fácilmente.

Los principales factores de divergencia incluyen si se contabiliza la adquisición de terrenos, si se utilizan precios nominales o constantes, y cómo se distribuyen los desembolsos de megaproyectos a lo largo del tiempo.

Algunos editores añaden compras de equipos o, por el contrario, informan la producción de los contratistas en términos reales, generando variaciones considerables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 50.900 millones (2025) | ||

| USD 74.400 millones (2024) | Consultora Regional A | Incluye ventas de materiales de construcción e importaciones de equipos dentro del valor del mercado |

| USD 27.100 millones (2024) | Consultora Global B | Excluye los desembolsos de megaproyectos financiados por el gobierno; utiliza la producción de los contratistas a precios constantes |

En resumen, nuestros criterios de inclusión medidos, el modelado desde dos ángulos y los ciclos de validación frecuentes otorgan a los datos de Mordor Intelligence un punto medio equilibrado en el que los clientes confían para la elaboración de presupuestos y la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de la construcción en Egipto?

Se proyecta que el mercado se expanda desde USD 48,67 mil millones en 2025 hasta USD 51,74 mil millones en 2026, alcanzando USD 70,27 mil millones en 2031, registrando una CAGR del 6,31% entre 2026 y 2031, respaldado por grandes inversiones públicas en infraestructura urbana, transporte, energía y sectores hídricos.

¿Qué segmento crece más rápido dentro del mercado de la construcción en Egipto hasta 2031?

La infraestructura es el segmento de más rápido crecimiento con una CAGR prevista del 9,2%, ya que los corredores de transporte, las energías renovables y la infraestructura hídrica atraen inversión pública y privada sostenida.

¿Qué región lidera la actividad dentro del mercado de la construcción en Egipto?

Gran El Cairo lidera con el 48% de la actividad de 2025 y está previsto que registre una CAGR del 9,1% hasta 2031, impulsado por la Nueva Capital Administrativa, las ampliaciones de metro y monorraíl, y las inversiones culturales como el Gran Museo Egipcio.

¿Cómo están afectando las reformas de asociación público-privada y regulatorias al mercado de la construcción en Egipto?

Los perfeccionamientos de la asociación público-privada, la Licencia Dorada y la mejora de la preparación previa a la licitación están ampliando la participación privada y acelerando las aprobaciones para activos estratégicos, mejorando la bancabilidad y los plazos de entrega.

¿Qué riesgos macroeconómicos podrían afectar la ejecución de proyectos en el mercado de la construcción en Egipto?

La volatilidad cambiaria, los retrasos burocráticos y las brechas de mano de obra calificada siguen siendo riesgos clave, que afectan los costos de importación, los plazos de entrega y la calidad, aunque las iniciativas de política y capacitación apuntan a mitigar estos factores.

¿Qué hitos recientes señalan el impulso en el mercado de la construcción en Egipto?

Los hitos notables de 2025 incluyen la ampliación de USD 500 millones de Puerto Said Este por parte de APM Terminals, el inicio de obras de la instalación solar más almacenamiento de 1 GW de AMEA Power, y la apertura del Gran Museo Egipcio, cada uno de los cuales refuerza los impulsores de la demanda de construcción.

Última actualización de la página el: