Tamaño y Participación del Mercado de Aceites de Motor Automotrices de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

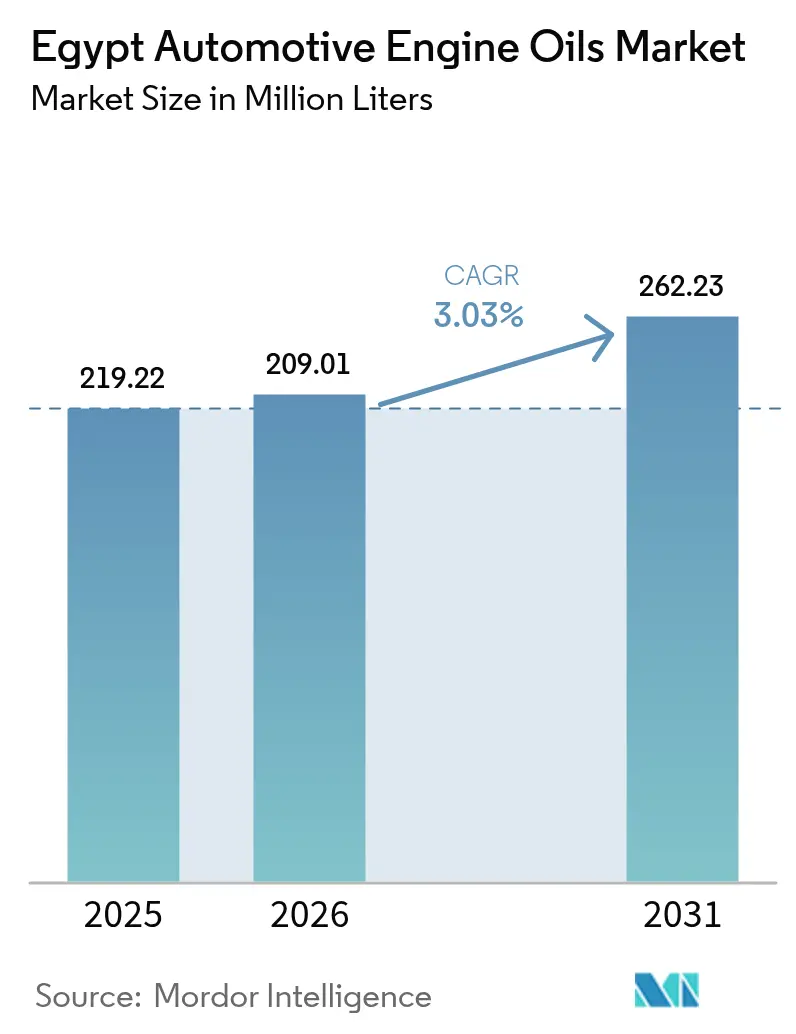

| Tamaño del mercado en el año base (2025) | 219.22 Millones de litros |

| Volumen del Mercado (2026) | 209.01 Millones de litros |

| Volumen del Mercado (2031) | 262.23 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.03% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites de Motor Automotrices de Egipto por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aceites de Motor Automotrices de Egipto sea de 219,22 millones de litros en 2025, 209,01 millones de litros en 2026, y alcance 262,23 millones de litros en 2031, creciendo a una CAGR del 3,03% de 2026 a 2031. El mercado de aceites de motor automotrices de Egipto se está expandiendo porque la actividad económica se está recuperando, el gasto en infraestructura está aumentando y el país está invirtiendo en programas de combustibles alternativos que mantienen en circulación los vehículos de combustión interna. El crecimiento del mercado también está vinculado a las mejoras en las refinerías locales que aseguran el suministro de aceites base, la renovación constante del gran parque de automóviles de pasajeros de Egipto y la creciente demanda de los vehículos comerciales que tienen ciclos de servicio más frecuentes. La presión competitiva se ha intensificado a medida que los formuladores multinacionales y regionales añaden grados sintéticos y semisintéticos adaptados al rendimiento en climas cálidos, al tiempo que se protegen contra los productos falsificados. La volatilidad cambiaria y las restricciones a la importación de aditivos moderan el crecimiento del volumen a corto plazo; sin embargo, la inversión en control de calidad y en capacidad de mezcla doméstica protege al mercado de aceites de motor automotrices de Egipto de graves perturbaciones en el suministro. La evolución de la combinación de productos del sector y el marco de política energética favorable crean oportunidades moderadas para los lubricantes premium hasta 2030.

Conclusiones Clave del Informe

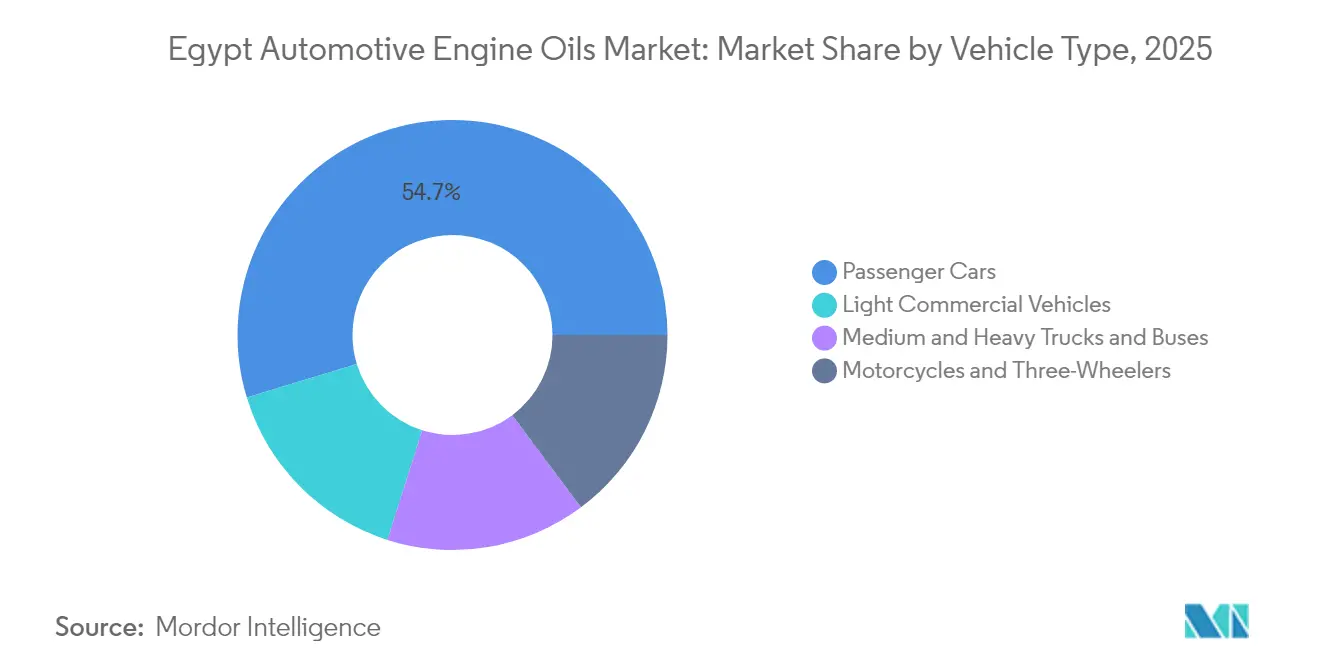

- Por tipo de vehículo, los automóviles de pasajeros representaron el 54,70% de la participación del mercado de aceites de motor automotrices de Egipto en 2025, mientras que se proyecta que los vehículos comerciales ligeros se expandan a una CAGR del 3,47% hasta 2031.

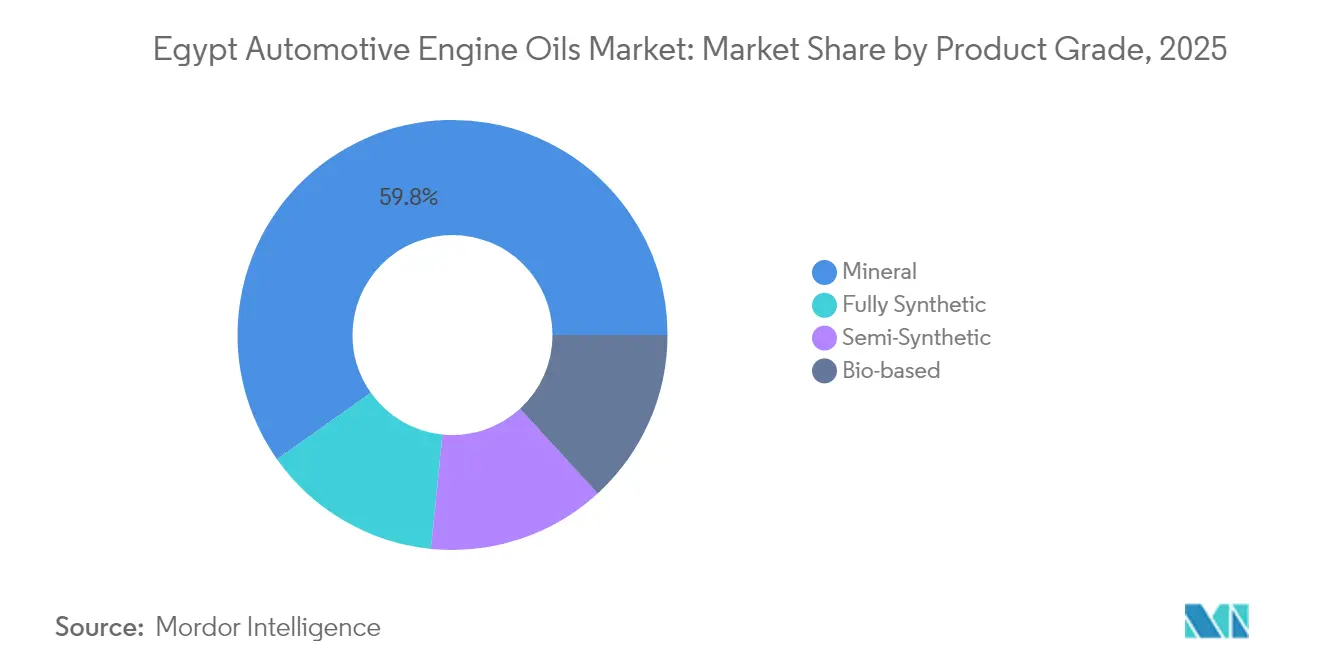

- Por grado de producto, el mineral representó el 59,80% del tamaño del mercado de aceites de motor automotrices de Egipto en 2025, y el totalmente sintético avanza a una CAGR del 3,55% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites de Motor Automotrices de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión del Parque Vehicular | +0.8% | Nacional, concentrado en el Gran Cairo y Alejandría | Mediano plazo (2-4 años) |

| Creciente Penetración de Aceites Sintéticos y Semisintéticos | +0.6% | Centros urbanos con mayor concentración de vehículos nuevos | Largo plazo (≥ 4 años) |

| Objetivos Gubernamentales de Conversión a GNC que Impulsan la Frecuencia de Cambio de Aceite | +0.4% | Despliegue nacional con corredores prioritarios | Corto plazo (≤ 2 años) |

| Mejoras en Refinerías Locales que Permiten un Suministro de Aceite Base de Mayor Calidad | +0.3% | Beneficios para la cadena de suministro nacional | Mediano plazo (2-4 años) |

| I+D de Nanoaditivos para el Rendimiento en Climas Cálidos | +0.2% | Regiones desérticas y aplicaciones de alta temperatura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Parque Vehicular

El parque de automóviles privados registrados en Egipto alcanzó 5,23 millones en 2023, y el crecimiento del parque es paralelo a un aumento del 7,1% en la producción manufacturera que eleva la demanda de transporte comercial. La inversión pública de 115.000 millones de EGP en transporte ecológico ha multiplicado los kilómetros recorridos por vehículo en autopistas, corredores de autobuses y servicios de transporte por aplicación. La mayor urbanización y una población de 104 millones de habitantes impulsan la tenencia sostenida de automóviles, lo que aumenta la demanda de lubricantes por ciclo de mantenimiento. La expansión del parque también impulsa la densidad de la red de servicios, lo que lleva a los distribuidores a ampliar la cobertura del mercado de aceites de motor automotrices de Egipto en ciudades secundarias.

Creciente Penetración de Aceites Sintéticos y Semisintéticos

Los grados totalmente sintéticos crecen más rápido que el mercado general de aceites de motor automotrices de Egipto porque los motores de última generación necesitan una mayor estabilidad de viscosidad y períodos de drenaje más prolongados. La investigación local muestra paquetes de nanoaditivos que mejoran la conductividad térmica en un 10,4%, lo que aborda las altas temperaturas ambientales de Egipto. Las plantas de ensamblaje que se asocian con fabricantes de equipos originales globales están publicando especificaciones de llenado de servicio que elevan la preferencia del usuario final por aceites premium, mientras que los semisintéticos ofrecen un puente de costo para los vehículos más antiguos que realizan la transición[1]MDPI, "Mejora de la Conductividad Térmica de Aceites de Motor con Aditivos de Nanotubos de Carbono," mdpi.com .

Objetivos Gubernamentales de Conversión a GNC que Impulsan la Frecuencia de Cambio de Aceite

Un programa nacional financia 80.000 conversiones de vehículos a una tasa de interés fija del 3%, respaldado por la construcción de 1.000 estaciones de GNC. Los motores de doble combustible requieren intervalos de cambio de aceite más cortos para mitigar la dilución del combustible, lo que aumenta el consumo de lubricante por vehículo incluso cuando el uso de gasolina se desacelera. Las flotas de taxis y reparto dominan la adopción temprana, reforzando los volúmenes de aceite de motor entre las unidades de alto kilometraje en el mercado de aceites de motor automotrices de Egipto.

Mejoras en Refinerías Locales que Permiten un Suministro de Aceite Base de Mayor Calidad

Alexandria Mineral Oils Company elevó su producción trimestral a 335.000 toneladas, mientras que la refinería de Mostorod añade 4,7 millones de t/a de productos terminados que incluyen aceites base del Grupo I/II. La menor dependencia de las importaciones estabiliza los márgenes de mezcla y apoya las formulaciones adaptadas localmente. El suministro doméstico también aísla a la industria de aceites de motor automotrices de Egipto de las perturbaciones globales en el transporte de mercancías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Cambiaria y Restricciones a la Importación de Aditivos/Aceites Base | -0.5% | Impactos en la cadena de suministro nacional | Corto plazo (≤ 2 años) |

| Proliferación de Aceites Falsificados de Baja Calidad/Rerrefinados | -0.3% | Mercados urbanos con segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Adopción Gradual de Vehículos Eléctricos e Híbridos que Reduce la Demanda a Largo Plazo | -0.2% | Centros urbanos con adopción temprana de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria y Restricciones a la Importación de Aditivos/Aceites Base

Las fluctuaciones del tipo de cambio ampliaron los costos de materias primas y crearon retrasos en las cartas de crédito por valor de entre 7.000 y 8.000 millones de USD antes de las reformas de mediados de 2024. Los mezcladores enfrentan mayores necesidades de capital de trabajo al adquirir antioxidantes especiales y mejoradores de viscosidad. Los aumentos de precios se propagan a través de los minoristas, retrasando la adopción de grados sintéticos en el mercado de aceites de motor automotrices de Egipto[2]Fondo Monetario Internacional, "República Árabe de Egipto Consulta del Artículo IV 2024," imf.org.

Proliferación de Aceites Falsificados de Baja Calidad/Rerrefinados

Los volúmenes de productos falsificados socavan a las marcas auténticas entre un 20 y un 40% en el precio minorista y pueden dañar los motores, erosionando la confianza del consumidor. Las verificaciones de color, olor y sellos de evidencia de manipulación se adoptan como contramedidas, aunque el alcance de distribución de los vendedores informales sigue siendo extenso. Los productos de calidad inferior reducen la participación de mercado de los proveedores legítimos y limitan la trayectoria de premiumización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Intensidad del Servicio

Los vehículos comerciales ligeros registraron una CAGR del 3,47%, superando a los automóviles de pasajeros porque los sectores de carga, construcción y entrega de última milla se dispararon tras un aumento del 30% en la inversión privada hasta 133.100 millones de EGP. El tamaño del mercado de aceites de motor automotrices de Egipto para las flotas comerciales se aproximará a 101,2 millones de litros en 2031, impulsado por una mayor acumulación de kilometraje por unidad. Los compradores comerciales contratan suministros a granel, lo que fomenta las formulaciones sintéticas que reducen el tiempo de inactividad, mientras que las conversiones a GNC amplifican los multiplicadores de frecuencia de cambio. Los automóviles de pasajeros mantienen una participación del 54,70% en el mercado de aceites de motor automotrices de Egipto, pero registran una expansión más lenta debido a un parque envejecido y presupuestos domésticos más ajustados. Sin embargo, el crecimiento de la población mantiene el aumento de los volúmenes absolutos, asegurando una base de referencia para las ventas en el mercado de posventa y los talleres de servicio.

En motocicletas y triciclos, una política que prohíbe las importaciones de unidades completamente ensambladas sostiene las líneas de ensamblaje localizadas y contiene el crecimiento de la categoría. Los camiones pesados y autobuses se benefician de los 3.600 millones de USD ahorrados en importaciones de combustible tras la recuperación de la producción de gas natural, lo que redirige el gasto gubernamental hacia la renovación de las flotas de carretera. Los propietarios de flotas adoptan aceites de intervalo de drenaje prolongado con valores de TBN más altos para minimizar las visitas al taller, un nicho emergente que los formuladores multinacionales abordan a través de los grados de viscosidad CK-4 y FA-4. En conjunto, estas interacciones garantizan una base de clientes amplia y duradera en todas las categorías de vehículos, manteniendo una base resiliente para el mercado de aceites de motor automotrices de Egipto hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Producto: Cambio hacia lo Premium en Medio del Dominio del Mineral

Los aceites minerales retienen una participación del 59,80% porque más de la mitad del parque nacional tiene más de 12 años y prefiere la viscosidad 20W-50 de bajo costo. El segmento, que totaliza 179,9 millones de litros en 2025, crece por debajo del promedio del mercado. Mientras tanto, los volúmenes de aceites totalmente sintéticos se expanden a una CAGR del 3,55%, llevando el tamaño del mercado de aceites de motor automotrices de Egipto para los sintéticos a casi 48 millones de litros en 2031. Los beneficios de estabilidad al cizallamiento a alta temperatura y de detergencia cumplen con los requisitos de garantía de los fabricantes de equipos originales para los motores de inyección directa de gasolina turboalimentados. Los semisintéticos reducen las brechas de precio y ayudan a modernizar los talleres de lubricación, mientras que las mezclas de alto kilometraje con acondicionadores de sellos aprovechan los 1,4 millones de vehículos con más de 200.000 kilómetros.

La I+D de nanoaditivos apoya un giro premium local. Los productos prototipo SN Plus 5W-30 que utilizan plaquetas de grafeno dispersas reducen el desgaste en un 17% en pruebas de dinamómetro bajo condiciones ambientales de 45 °C. Los mezcladores domésticos aprovechan las corrientes de aceite base mejoradas de las refinerías de Mostorod y AMOC, garantizando plazos de entrega más cortos y un costo de llegada más bajo en relación con las importaciones. El cambio hacia lo premium mejora los márgenes brutos y alienta a los licenciantes multinacionales a aprobar las plantas de mezcla egipcias, ampliando la gama de aceites conformes con las especificaciones en los canales minoristas. En general, un ascenso constante en los grados de calidad mantiene al mercado de aceites de motor automotrices de Egipto equilibrado entre asequibilidad y rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La producción económica está muy concentrada en el Gran Cairo y Alejandría, que juntos representan casi la mitad de los vehículos registrados y anclan los almacenes de distribución de aditivos importados y embalajes. El tamaño del mercado de aceites de motor automotrices de Egipto en estas regiones metropolitanas supera los 152,7 millones de litros en 2025. El denso tráfico y las plataformas de transporte compartido aceleran los intervalos de drenaje, alimentando una demanda ágil de centros de cambio rápido. El volumen de tráfico del puerto marítimo de Alejandría sostiene las flotas logísticas y los talleres adyacentes al sector marítimo que prefieren contenedores a granel y sistemas de dispensación medida.

Las ciudades secundarias, como Mansoura, Tanta y Asiut, ganan participación a medida que se expanden los corredores industriales. Un centro de fabricación solar de 10.000 millones de USD en la Nueva Capital Administrativa y la renovación de 1.000 km de autopistas impulsan las necesidades de lubricantes para la maquinaria de construcción y las flotas de transporte. Las empresas de distribución responden con depósitos regionales y portales de pedidos digitales que reducen los tiempos de entrega a 48 horas. Las carreteras rurales experimentan una mayor carga de polvo, lo que orienta a los operadores de flotas hacia aceites de mayor viscosidad y alto TBN con mayor capacidad de suspensión de partículas.

Las gobernaciones del desierto y del Mar Rojo registran bajos volúmenes pero altos ingresos por unidad, porque los vehículos de minería y servicios petroleros operan en condiciones ambientales de 50 °C que requieren formulaciones sintéticas 10W-60 o 5W-40. Los picos turísticos estacionales también atraen autobuses de largo recorrido a lo largo del corredor del Mar Rojo, ampliando las ventas de lubricantes en el tercer trimestre. Los corredores logísticos mejorados a través de Suez y Port Said continúan mejorando la resiliencia del suministro, apoyando una presencia nacional para el mercado de aceites de motor automotrices de Egipto.

Panorama Competitivo

Los proveedores globales como Shell, ExxonMobil, BP, Chevron y TotalEnergies dominan el espacio en los estantes de las marcas, aunque enfrentan una creciente rivalidad de los participantes de cartera saudíes y emiratíes que aprovechan las ventajas de integración hacia arriba en la cadena de valor. Shell aprovecha las asociaciones técnicas con las redes de posventa de los fabricantes de equipos originales para mantener las listas de aprobación de productos, mientras que ExxonMobil amplía los paquetes de talleres franquiciados para garajes independientes. La posible desinversión de Castrol por parte de BP podría realinear los contratos de suministro y abrir brechas de marca blanca para los mezcladores regionales.

Los fabricantes domésticos utilizan la proximidad a las refinerías para lanzar unidades de mantenimiento de existencias competitivas. AMOC comercializa mezclas a base de Grupo II bajo su marca Delta, ofreciendo precios de salida de fábrica entre un 15 y un 40% más bajos que las importaciones. El riesgo de falsificación obliga a las marcas líderes a incorporar trazabilidad mediante códigos QR. Algunos distribuidores están pilotando modelos de suscripción que combinan cambios de aceite con asistencia en carretera, estimulando la fidelización de clientes en el mercado de aceites de motor automotrices de Egipto.

Las inversiones estratégicas se centran en la gestión ambiental. TotalEnergies está pilotando la recolección de aceite usado en circuito cerrado con hornos de cemento para la valorización energética, y el programa MoreCircular de Castrol se coordina con Safety-Kleen para rerrefinar el aceite residual. El despliegue del sistema de gestión de información de laboratorio de LabWare en los laboratorios de EGPC aumenta el rendimiento de las pruebas en un 25%, mejorando las auditorías de calidad. Las alianzas de I+D de nanoaditivos entre la Universidad de El Cairo y los mezcladores locales prometen diferenciación en el rendimiento. La intensidad competitiva se mantendrá moderada a medida que las economías de escala se equilibren con una creciente especialización en nichos.

Líderes de la Industria de Aceites de Motor Automotrices de Egipto

ExxonMobil Corporation

Misr Petroleum

TotalEnergies

Shell plc

BP plc (Castrol)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ADNOC Distribution se asoció con TotalEnergies Marketing Egypt (TEME) para lanzar los lubricantes ADNOC Voyager en Egipto. Los productos seleccionados de ADNOC Voyager se fabrican en la planta de mezcla de TEME en Borg El Arab, apoyando el crecimiento industrial de Egipto, creando oportunidades de empleo, mejorando las cadenas de suministro locales y reduciendo la dependencia de las importaciones.

- Febrero de 2025: Alexandria Company for Petroleum Additives (ACPA) formó una asociación con Amalie, una empresa estadounidense, para fabricar y distribuir lubricantes Amalie en todo Egipto. La colaboración, formalizada a través de un Memorando de Entendimiento, incluye planes para la producción y comercialización de aceite sintético.

Alcance del Informe del Mercado de Aceites de Motor Automotrices de Egipto

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados y Autobuses |

| Motocicletas y Triciclos |

| Mineral |

| Semisintético |

| Totalmente Sintético |

| De Base Biológica |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados y Autobuses | |

| Motocicletas y Triciclos | |

| Por Grado de Producto | Mineral |

| Semisintético | |

| Totalmente Sintético | |

| De Base Biológica |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen previsto para los aceites de motor automotrices de Egipto en 2031?

Se proyecta que el mercado alcance 262,23 millones de litros en 2031, creciendo a una CAGR del 3,03%.

¿Qué categoría de vehículos está creciendo más rápido en el consumo de aceites de motor automotrices de Egipto?

Los vehículos comerciales ligeros lideran con una CAGR del 3,47% gracias al mayor kilometraje y los incentivos de conversión a GNC.

¿Qué grado de producto está ganando participación en el sector de lubricantes de Egipto?

Los aceites totalmente sintéticos se expanden a una CAGR del 3,55% a medida que los fabricantes de equipos originales exigen un rendimiento premium en los motores más nuevos.

¿Cómo afectan las conversiones a GNC a la demanda de aceite de motor en Egipto?

Los motores de doble combustible requieren cambios de aceite más frecuentes, añadiendo volumen incremental además del crecimiento del parque vehicular.

Última actualización de la página el: