Tamaño y Participación del Mercado de Lubricantes de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

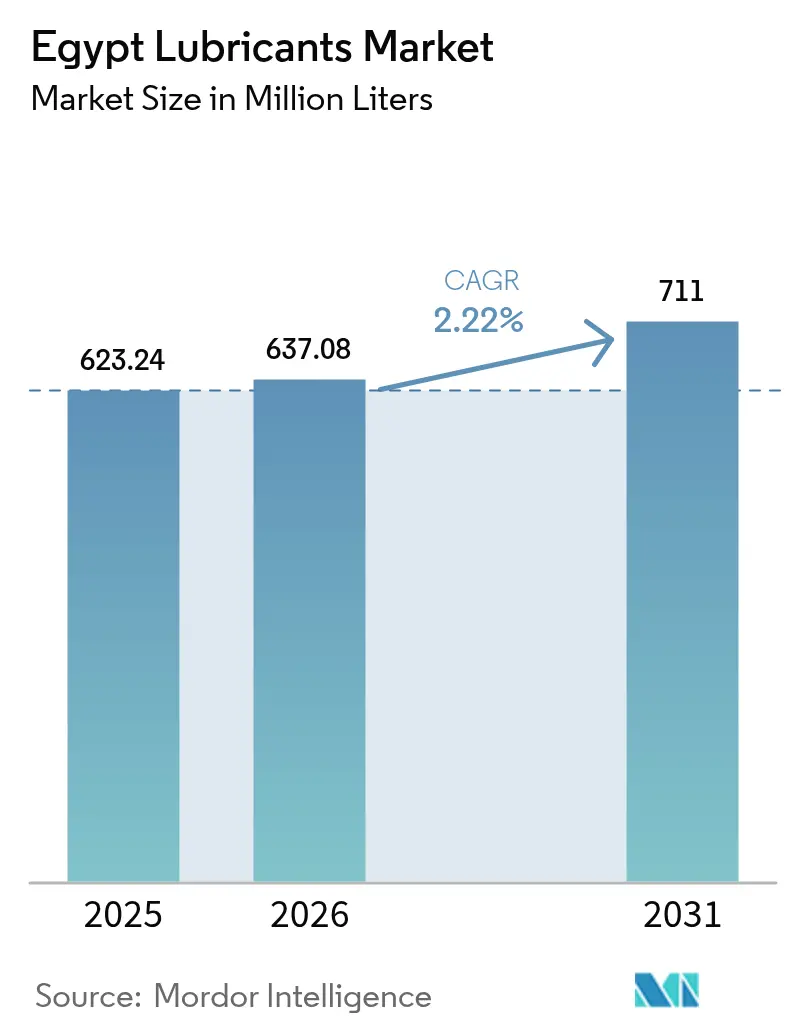

| Tamaño del mercado en el año base (2025) | 623.24 Millones de litros |

| Volumen del Mercado (2026) | 637.08 Millones de litros |

| Volumen del Mercado (2031) | 711 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Egipto por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Egipto aumente de 623,24 millones de litros en 2025 a 637,08 millones de litros en 2026 y alcance 711 millones de litros en 2031, creciendo a una CAGR del 2,22% durante el período 2026-2031. La depreciación de la moneda, la inflación de los costos de importación y el riesgo de falsificación mantienen alta la sensibilidad al precio; sin embargo, la inversión en mezcla local, energía renovable y gasto en infraestructura está impulsando la demanda subyacente. El aceite de motor automotriz domina los volúmenes, mientras que las grasas son el producto de más rápido crecimiento gracias a la cartera de infraestructura de 169.000 millones de USD que está expandiendo las flotas de equipos pesados. La inversión extranjera directa en la Zona Económica del Canal de Suez y la Nueva Capital Administrativa ha atraído a mezcladores multinacionales que ven la producción local como una cobertura frente a los shocks arancelarios y de tipo de cambio. Los movimientos paralelos de las empresas eléctricas hacia la capacidad de gas y energía renovable están aumentando el consumo de aceites de turbina, transformador e hidráulicos. Aunque los aceites minerales aún representan dos tercios de la demanda, los términos de garantía más estrictos de los fabricantes de equipos originales para vehículos Euro 6 y las turbinas de gas de ciclo combinado están acelerando la adopción de sintéticos que prometen intervalos de drenaje más largos y menores costos a lo largo de su vida útil.

Conclusiones Clave del Informe

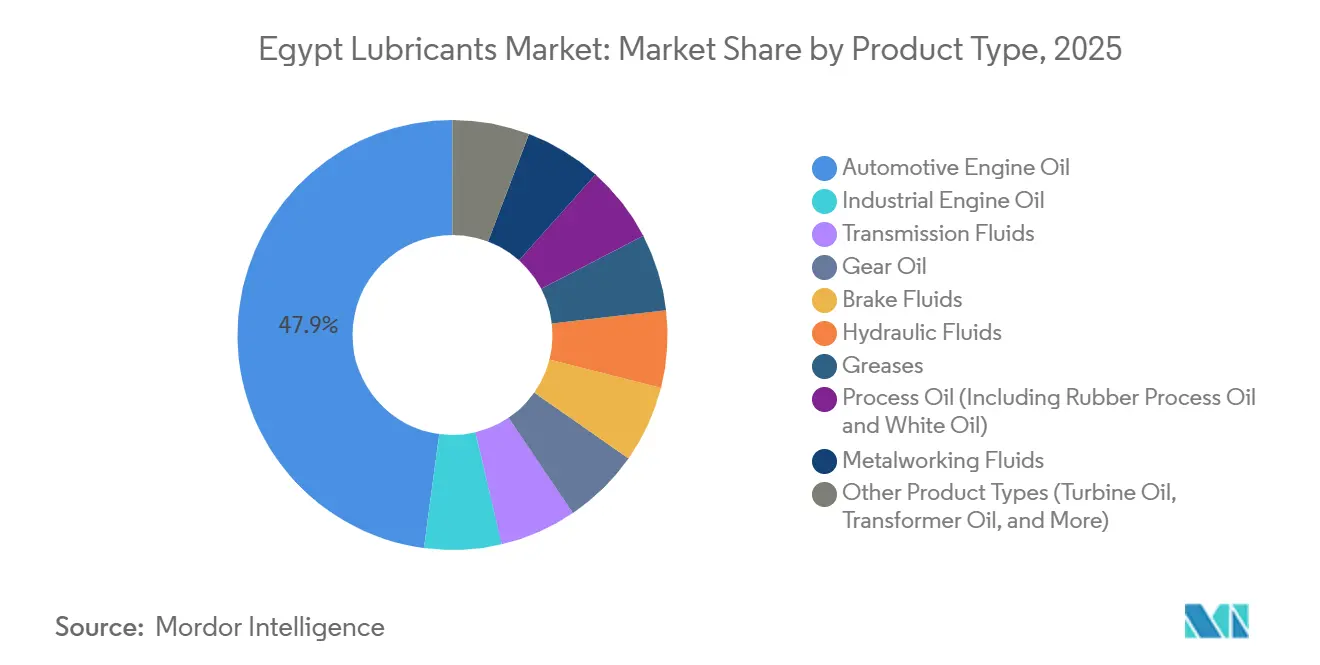

- Por tipo de producto, el aceite de motor automotriz lideró con el 47,89% de la participación del Mercado de Lubricantes de Egipto en 2025, y se prevé que las grasas se expandan a una CAGR del 4,93% durante el período de previsión (2026-2031).

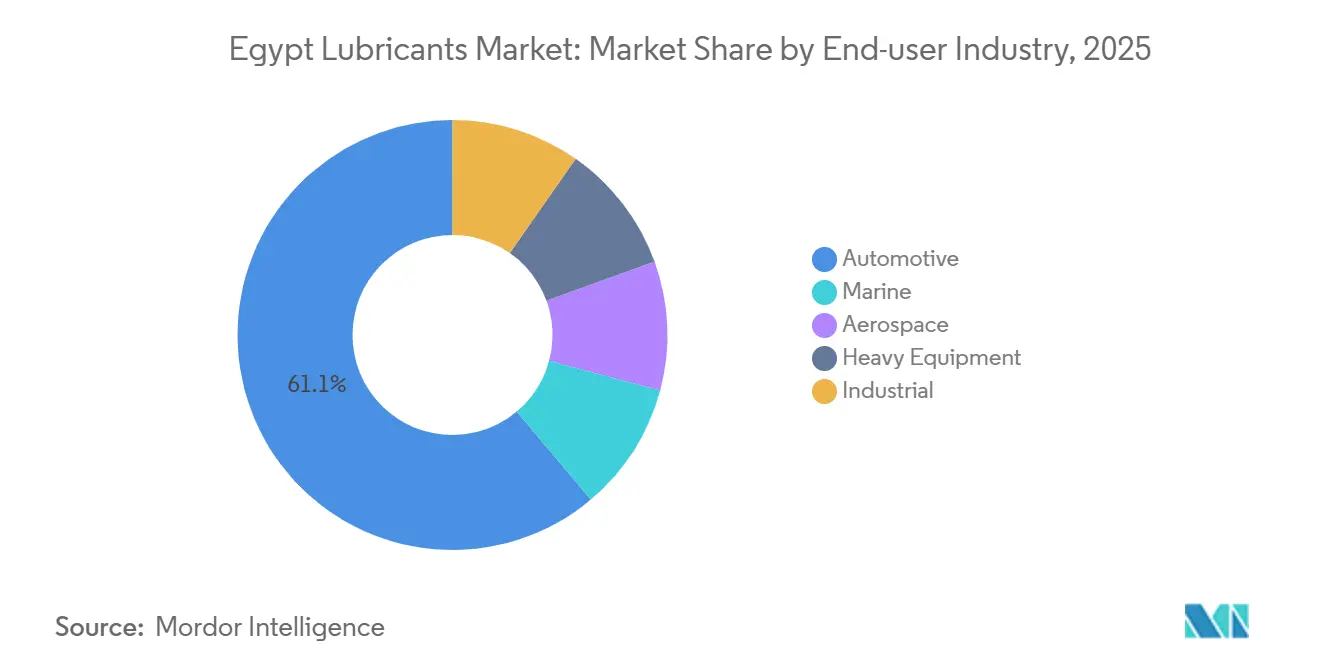

- Por industria de usuario final, el sector automotriz representó el 61,12% del tamaño del Mercado de Lubricantes de Egipto en 2025, mientras que el sector industrial avanza a una CAGR del 3,88% durante el período de previsión (2026-2031).

- Por tipo de aceite base, los lubricantes a base de aceite mineral representaron el 66,28% de la participación del mercado, y durante el período de previsión (2026-2031), se espera que la participación de los lubricantes sintéticos aumente con una CAGR del 3,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Clústeres de fabricación impulsados por inversión extranjera directa | +0.6% | Zona Económica del Canal de Suez, Nueva Capital Administrativa | Mediano plazo (2-4 años) |

| Construcción de plantas de energía a gas por parte del gobierno | +0.5% | Nacional, ganancias tempranas en Beni Suef, Burullus, Nueva Capital | Largo plazo (≥ 4 años) |

| Centros de mezcla local como cobertura frente a fluctuaciones cambiarias y aranceles | +0.4% | Alejandría, Borg El Arab, 10 de Ramadán | Corto plazo (≤ 2 años) |

| Comercio electrónico de rápido crecimiento para ventas de lubricantes para el consumidor final | +0.2% | Gran El Cairo, Alejandría, Delta del Nilo | Mediano plazo (2-4 años) |

| Megaproyectos de hidrógeno verde | +0.3% | Corredor del Canal de Suez, Golfo de Suez | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Clústeres de Fabricación Impulsados por Inversión Extranjera Directa en Suez y la Nueva Capital

La afluencia de multinacionales a la Zona Económica del Canal de Suez y la Nueva Capital Administrativa está formando densos centros de suministro para el ensamblaje automotriz, la petroquímica y la logística. La instalación de ciclo combinado de 4,8 GW de Siemens ancla el clúster energético de la Nueva Capital y genera una demanda recurrente de aceite de turbina durante las próximas dos décadas[1]Siemens AG, "Hoja de Datos del Megaproyecto de Egipto," siemens.com. La planta de motocicletas de TVS Motor por 6,5 millones de USD, inaugurada en 2025, impulsa los volúmenes de aceite de motor para vehículos de dos ruedas y acorta los plazos de entrega para los mezcladores locales. La Norma 1391/2024 de la Organización Egipcia de Normalización y Calidad (EOS) establece parámetros uniformes para los fluidos de mecanizado de metales, garantizando que los refrigerantes mezclados localmente cumplan con los equivalentes de la Organización Internacional de Normalización (ISO) y reforzando la confianza de los compradores. La concentración de inversión extranjera directa también permite entregas justo a tiempo que reducen el capital de trabajo y facilitan actualizaciones rápidas de formulación cuando cambian las plataformas de motores de los fabricantes de equipos originales. En conjunto, estos factores sustentan una demanda estable de grados premium de aceite hidráulico, grasa y aceite de engranajes en las fábricas agrupadas.

Construcción de Plantas de Energía a Gas por Parte del Gobierno (más de 40 GW)

La generación de electricidad creció un 6% en el ejercicio fiscal 2023-24 hasta 229,1 GWh, ya que Egipto avanzó hacia plantas de gas de ciclo combinado eficientes que dependen de aceites de turbina de alto rendimiento, aceites de transformador y fluidos aislantes. La Empresa Egipcia de Transmisión de Electricidad (EETC) presupuestó 44.900 millones de EGP (951 millones de USD) para mejoras de la red en 2025-26, incluida una estación de 500 kV financiada por el Banco Europeo de Reconstrucción y Desarrollo (BERD) que especificará aceites dieléctricos conformes con la norma IEC 60296. Las modernizaciones de turbinas de vapor de GE en West Damietta y Asiut elevan la eficiencia de las plantas al 61% y consolidan la demanda a largo plazo de aceites sintéticos para turbinas de vapor. El ahorro de combustible mejorado libera capital para adiciones de transformadores que amplían aún más el mercado potencial de lubricantes. A medida que los proyectos pasan de la puesta en marcha al servicio rutinario, los intervalos de drenaje prolongados elevan el papel de los aditivos de monitoreo de condición y los aceites base premium.

Centros de Mezcla Local como Cobertura frente a Fluctuaciones Cambiarias y Aranceles

La fuerte depreciación de la libra elevó el déficit comercial de petróleo a 7.650 millones de USD en el ejercicio fiscal 2023-24 y encareció los aceites terminados importados. ADNOC Distribution y TotalEnergies reaccionaron lanzando ADNOC Voyager en mayo de 2025 en Borg El Arab, con el objetivo de llegar a 3.000 puntos de venta minoristas para finales de 2026 y reducir los costos de envío frente a las importaciones del Golfo. Shell siguió con un acuerdo exclusivo de producción a cinco años en la planta de la Empresa Egipcia de Desarrollo en septiembre de 2025. Las plantas de Amriya y Mafroza de Misr Petroleum otorgan al Estado una capacidad importante de 180.000 toneladas por año de aceite, reforzando su ventaja de costos en las licitaciones públicas. La Política 6535/2024 de la Organización General para el Control de Exportaciones e Importaciones (GOEIC) endureció las normas de documentación, exprimiendo a los importadores del mercado gris y canalizando el volumen hacia los mezcladores nacionales que cumplen la normativa.

Comercio Electrónico de Rápido Crecimiento para Ventas de Lubricantes para el Consumidor Final

Los consumidores que realizan sus propias reparaciones en el Gran El Cairo y Alejandría piden cada vez más aceites de motor en envases pequeños a través de Amazon y Noon, evitando las congestionadas estaciones de servicio. La aplicación de fidelización Mobilawy de ExxonMobil utiliza recompensas gamificadas para promover la venta de grados sintéticos y ganó un premio de programa global en 2024. La plataforma de Negocios de Movilidad de TotalEnergies, lanzada en septiembre de 2025, integra telemática, pagos y mantenimiento predictivo que envía avisos oportunos de cambio de aceite a los gestores de flotas. Aunque la penetración en línea sigue siendo inferior al 5%, la adopción de teléfonos inteligentes y la presión del tiempo en entornos urbanos están acelerando la adopción digital. Los datos de ventas en tiempo real permiten a los mezcladores asignar inventario de forma dinámica, reduciendo las roturas de stock durante los meses pico de conducción en verano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos falsificados y re-refinados | -0.4% | El Cairo, Alejandría, Delta del Nilo | Corto plazo (≤ 2 años) |

| Depreciación del EGP que afecta las importaciones de aditivos | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Presión de costos por la calidad del aceite ACEA C3 / Euro 6 | -0.3% | Centros urbanos con flotas más nuevas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Productos Falsificados y Re-Refinados

Los distribuidores no autorizados en El Cairo y Alejandría venden aceites de motor falsificados que a menudo carecen de la viscosidad correcta o del equilibrio de aditivos, lo que arriesga el agarrotamiento del motor y anula las garantías de los fabricantes de equipos originales[2]Organización Egipcia de Normalización y Calidad, "Aviso sobre Lubricantes Falsificados," eos.org.eg. Los aceites base re-refinados, aunque certificados por HiTech Oils & Grease, enfrentan obstáculos de imagen a pesar de cumplir con las normas API. Las sanciones débiles y el personal de control limitado restringen las medidas de la EOS, lo que permite a los falsificadores trasladar operaciones rápidamente. Las multinacionales ahora invierten en sellos holográficos, tapas a prueba de manipulaciones y seguimiento por código QR; sin embargo, los canales minoristas fragmentados diluyen las campañas de educación al consumidor. Hasta que mejore la trazabilidad, la adopción de sintéticos premium quedará por debajo de su potencial.

Depreciación del EGP que Restringe los Aditivos Importados

Los aditivos como los agentes antidesgaste de Dialquil Ditiofostato de Zinc (ZDDP) y los modificadores de viscosidad se importan principalmente de Europa, Estados Unidos y Asia, dejando a los mezcladores expuestos a las fluctuaciones cambiarias. La caída de la libra ha elevado el costo de los aditivos en destino en dos dígitos, comprimiendo los márgenes o forzando aumentos de precios que los distribuidores rechazan. Los contratos a largo plazo denominados en USD corren el riesgo de renegociación si se produce una mayor devaluación, creando incertidumbre en el suministro que puede provocar pausas en la producción. La documentación de importación más estricta de la GOEIC también prolonga los tiempos de permanencia en aduanas, agravando los desafíos de planificación de inventario. Las empresas con almacenamiento regional de aditivos o cobertura en múltiples divisas obtienen un margen de seguridad, pero los mezcladores más pequeños enfrentan la volatilidad del mercado spot.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Anclan el Volumen, las Grasas Lideran el Crecimiento

El aceite de motor automotriz representó el 47,89% del tamaño del Mercado de Lubricantes de Egipto en 2025, ya que las matriculaciones de vehículos se recuperaron hasta 155.950 unidades tras la flexibilización de las restricciones a la importación. Los propietarios de turismos eligen principalmente grados 5W-30 y 10W-40, mientras que las flotas de vehículos comerciales ligeros prefieren los aceites minerales 15W-40 por su rentabilidad. Se prevé que las grasas registren una CAGR del 4,93% durante el período de previsión (2026-2031), impulsadas por los despliegues de equipos pesados en carreteras, puertos y emplazamientos de energía renovable. Los sistemas de lubricación centralizada en excavadoras y cargadoras de ruedas ahora especifican grasas de complejo de litio y sulfonato de calcio con mayor resistencia al lavado por agua, impulsando las ventas de espesantes premium. Los volúmenes de fluidos de mecanizado de metales se correlacionan con la inversión en textiles, electrodomésticos y acero en el centro de Suez, donde los mezcladores locales suministran emulsiones semisintéticas que cumplen con la norma EOS 1391/2024. La demanda de aceite de transformador aumenta en paralelo con las construcciones de subestaciones de la EETC, y el uso de aceite de turbina crece a medida que las conversiones de ciclo combinado ganan impulso. Las ventas de fluidos de frenos se mantienen estables en las flotas de vehículos más antiguos que emplean predominantemente especificaciones DOT 3, mientras que la demanda de fluido de silicona DOT 5.1 de alta temperatura sigue siendo un nicho.

El cambio hacia vehículos de gas natural está impulsando la adopción de fluidos de transmisión de bajo contenido en cenizas y aceites de engranajes de llenado de fábrica aprobados para motores de encendido por chispa. El aumento del 107% en las ventas de vehículos de gas natural de GASTEC durante 2024 animó a los mezcladores a lanzar productos GL-4 y GL-5 formulados para contaminantes de combustible de metano. Las aplicaciones de aceites de proceso siguen siendo limitadas, aunque el creciente rendimiento farmacéutico en los parques industriales de la Nueva Capital está abriendo la demanda de aceites blancos de grado USP. En conjunto, estas tendencias mantienen diversificado el mercado de lubricantes de Egipto, aunque los aceites de motor y las grasas seguirán dominando los grupos de volumen y valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Domina, el Industrial Acelera

El sector automotriz capturó el 61,12% de la participación del Mercado de Lubricantes de Egipto en 2025, lo que refleja la posición del país como el segundo mercado de vehículos más grande del norte de África. Los turismos dependen de mezclas sintéticas aprobadas por los fabricantes de equipos originales para mantener la garantía, aunque los talleres independientes pequeños aún prefieren los aceites minerales por su asequibilidad. Las flotas comerciales que operan camiones Euro 5 están migrando hacia sintéticos de drenaje extendido como Mobil Delvac 15W-40 para reducir el tiempo de inactividad, aunque el ritmo depende de las tarifas de flete y los costos de financiación. Los vehículos de dos ruedas, impulsados por la planta de 100.000 unidades por año de TVS Motor en Giza, consumen aceites de motor para motocicletas 10W-30 con modificadores de fricción que protegen los embragues integrados.

Se prevé que los usuarios industriales crezcan a una CAGR del 3,88% durante el período de previsión (2026-2031) a medida que escalan los segmentos de energía, metalurgia y gas aguas arriba. El programa de mejora de la transmisión de la EETC requiere muestreo y reposición regulares de aceite de transformador, creando un mercado de posventa estable. El ensayo de fluidos de mecanizado de metales de Shell en 2025 en una acería nacional demostró una mejora del 15% en la vida útil de las herramientas y ha acelerado la conversión a aceites puros libres de cloro. Los proyectos de gas en alta mar de BP, Chevron y ExxonMobil dependen de compresores de alto índice de viscosidad y fluidos hidráulicos que pueden soportar alta salinidad y presión extrema. Los lubricantes marinos vinculados a los tránsitos por el Canal de Suez disminuyeron tras las perturbaciones de seguridad en el Mar Rojo, aunque existe potencial alcista una vez que se normalicen las rutas marítimas. Los equipos de construcción y minería siguen siendo intensivos en lubricantes, especialmente a medida que los megaproyectos aumentan las horas de operación de excavadoras y cargadoras de ruedas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: Los Aceites Minerales Prevalecen, los Sintéticos Ganan Participación

Los aceites minerales representaron el 66,28% del tamaño del Mercado de Lubricantes de Egipto en 2025, impulsados por flotas orientadas al precio que aún eligen grados convencionales 20W-50. Se prevé que los sintéticos se expandan a una CAGR del 3,12% durante el período de previsión (2026-2031) a medida que los automóviles Euro 6, las turbinas de ciclo combinado y los compresores de hidrógeno demandan una estabilidad térmica premium. Los semisintéticos actúan como producto puente, ofreciendo una estabilidad oxidativa moderada a un precio manejable. Los lubricantes de base biológica siguen siendo un nicho, pero una investigación de la Universidad de Alejandría en agosto de 2025 mostró que las grasas de glicerol de aceite de palma mejoraron la fricción en un 40% cuando se doparon con nanotubos de carbono, lo que indica un potencial a largo plazo para los espesantes renovables.

Misr Petroleum promueve grados minerales competitivos en costos a través de su red nacional de estaciones de servicio, mientras que las multinacionales destacan los ahorros en el costo total de propiedad de los sintéticos que duplican los intervalos de servicio. Medidas regulatorias como la Norma de Clasificación de Viscosidad EOS 1418/2020 garantizan un etiquetado transparente y fomentan la actualización gradual. A medida que aumenta el ingreso per cápita y se endurecen los mandatos de los fabricantes de equipos originales, el dominio de los aceites minerales se erosionará, pero las consideraciones de asequibilidad implican una coexistencia de varias décadas de clases de aceites base dentro del Mercado de Lubricantes de Egipto.

Análisis Geográfico

El Gran El Cairo y el Delta del Nilo representan la mayor participación del tamaño del Mercado de Lubricantes de Egipto, respaldados por el parque de vehículos más denso, la mayor cantidad de fábricas y las arterias logísticas más activas del país. Alejandría alberga los centros de mezcla de Borg El Arab y Amriya que abastecen al Alto Egipto y el Desierto Occidental, mientras que su puerto gestiona las importaciones a granel de aceite base bajo contratos de suministro a largo plazo. La demanda en el corredor del Canal de Suez refleja el tráfico marítimo, los centros de procesamiento de gas y la fabricación en zonas francas, aunque los recientes problemas de seguridad en el Mar Rojo redujeron los volúmenes de aceite de búnker y lubricantes marinos.

El Alto Egipto, anclado por los complejos energéticos de Beni Suef y Asiut, es el mercado regional de más rápido crecimiento a medida que la inversión gubernamental extiende las líneas de transmisión hacia el sur. Las plantas de ciclo combinado allí consumen aceites de turbina sintéticos especificados para ciclos de servicio de 12 años, ofreciendo un mercado de posventa de alto margen para los proveedores globales. Las concesiones de petróleo aguas arriba del Desierto Occidental y los nuevos hallazgos de gas en tierra cerca de Matruh crean oportunidades puntuales para fluidos de perforación y aceites de compresor de alta temperatura que deben soportar el calor del desierto.

El Sinaí y la franja costera del Mar Rojo siguen siendo menores en volumen, pero estratégicos en productos especiales para la petroquímica, la minería de fosfatos y las flotas de transporte turístico. A medida que los proyectos de hidrógeno verde se concentran en torno a Ain Sokhna, se espera que la demanda de lubricantes criogénicos, de grado alimentario y de perfluoropoliéter aumente considerablemente después de 2028. En conjunto, la diversidad regional amortigua el mercado de lubricantes de Egipto frente a las caídas localizadas y sostiene una trayectoria de crecimiento agregado en línea con la expansión del PIB nacional.

Panorama Competitivo

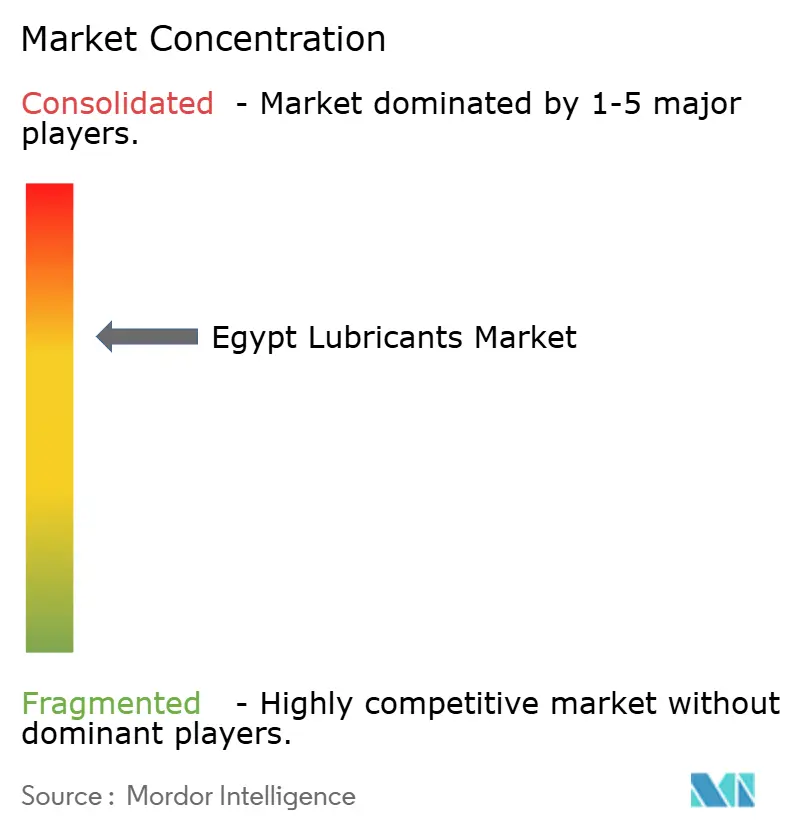

El Mercado de Lubricantes de Egipto está moderadamente concentrado. Los grandes grupos globales, como Shell, TotalEnergies, BP, Chevron y ExxonMobil, compiten junto a los competidores regionales ADNOC Distribution, ENOC y Gulf Oil, y la empresa estatal Misr Petroleum. Los independientes más pequeños se especializan en grasas industriales y fluidos de mecanizado de metales, pero el aumento de los costos de aditivos y envasado presiona sus balances.

Líderes de la Industria de Lubricantes de Egipto

Exxon Mobil Corporation

TotalEnergies

Misr Petroleum

Shell plc

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Shell Lubricants Egypt presentó una gama de lubricantes mejorada, introduciendo productos adaptados para alinearse con la norma API SQ de 2025. Destacando la nueva gama se encuentra Shell Helix Ultra, un producto que aprovecha la Tecnología PurePlus, un proceso que transforma el gas natural en aceite base con una pureza del 99,5%.

- Agosto de 2025: Misr Petroleum reportó 8,6 millones de toneladas de ventas de productos petrolíferos y lubricantes en el ejercicio fiscal 2024/25 y modernizó su complejo de Alejandría para impulsar las exportaciones hacia los mercados africanos y árabes.

Alcance del Informe del Mercado de Lubricantes de Egipto

Los productos lubricantes se fabrican a partir de una combinación de aceites base y aditivos. La composición del aceite base en la formulación de lubricantes se sitúa principalmente entre el 75% y el 90%. Los aceites base poseen propiedades lubricantes y representan hasta el 90% del producto lubricante final.

El mercado está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluido aceite de proceso de caucho y aceite blanco), fluidos de mecanizado de metales, aceite de turbina, aceite de transformador y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en automotriz, marino, aeroespacial, equipos pesados e industrial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Mecanizado de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marino | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Mecanizado de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes a Base de Aceite Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Mecanizado de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marino | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Mecanizado de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes a Base de Aceite Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes de Egipto en 2026 y a qué velocidad está creciendo?

Se espera que alcance 637,08 millones de litros en 2026 y se prevé que se expanda a una CAGR del 2,22% entre 2026 y 2031.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que las grasas crezcan a una CAGR del 4,93% hasta 2031 gracias a la demanda de equipos pesados.

¿Por qué están ganando terreno las plantas de mezcla locales?

Ayudan a las empresas a evitar la volatilidad del tipo de cambio y los aranceles de importación, al tiempo que cumplen con las normas de calidad ISO.

¿Cómo influirán los proyectos de hidrógeno verde en la demanda de lubricantes?

Los electrolizadores y los compresores de hidrógeno necesitan lubricantes sintéticos especiales resistentes a la fragilización por hidrógeno, creando un nuevo nicho de alto valor después de 2028.

¿Qué frena una adopción más rápida de aceites sintéticos premium?

Los productos falsificados, los picos de costos de aditivos impulsados por la moneda y los precios más altos de formulación ACEA C3 frenan la adopción por parte de los consumidores.

Última actualización de la página el: