Tamaño y Participación del Mercado de Lubricantes Automotrices de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

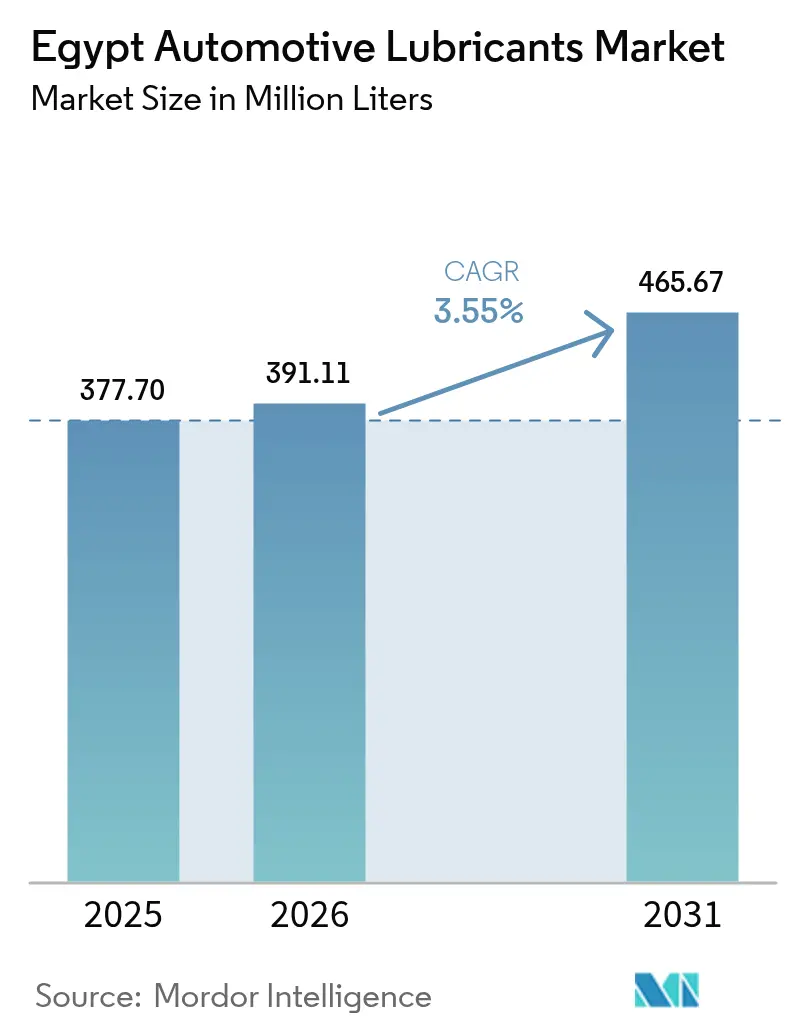

| Tamaño del mercado en el año base (2025) | 377.70 Millones de litros |

| Volumen del Mercado (2026) | 391.11 Millones de litros |

| Volumen del Mercado (2031) | 465.67 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Egipto por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes Automotrices de Egipto crezca desde 377,70 millones de litros en 2025 hasta 391,11 millones de litros en 2026 y se prevé que alcance 465,67 millones de litros en 2031 con una CAGR del 3,55% durante 2026-2031. El creciente parque vehicular de Egipto, el ambicioso programa de infraestructura y el cambio impulsado por los fabricantes de equipos originales (OEM) hacia multigrados de mayor especificación y mezclas sintéticas son los principales impulsores de volumen. Las multinacionales están invirtiendo en mezclado local para contrarrestar la inflación de costos de importación impulsada por la divisa y adaptar los productos al clima cálido de Egipto y a los ciclos operativos de uso intensivo. Los canales digitales, tanto las tiendas de comercio electrónico como las plataformas de mecánicos basadas en aplicaciones, continúan abriendo nuevos corredores minoristas para productos premium, especialmente entre los consumidores urbanos con dominio tecnológico. La aplicación normativa por parte de la Organización Egipcia de Normalización (EOS, por sus siglas en inglés) está elevando la calidad de referencia y reduciendo gradualmente la oferta de productos falsificados, una tendencia que se espera refuerce la confianza del consumidor en los lubricantes de marca.

Conclusiones Clave del Informe

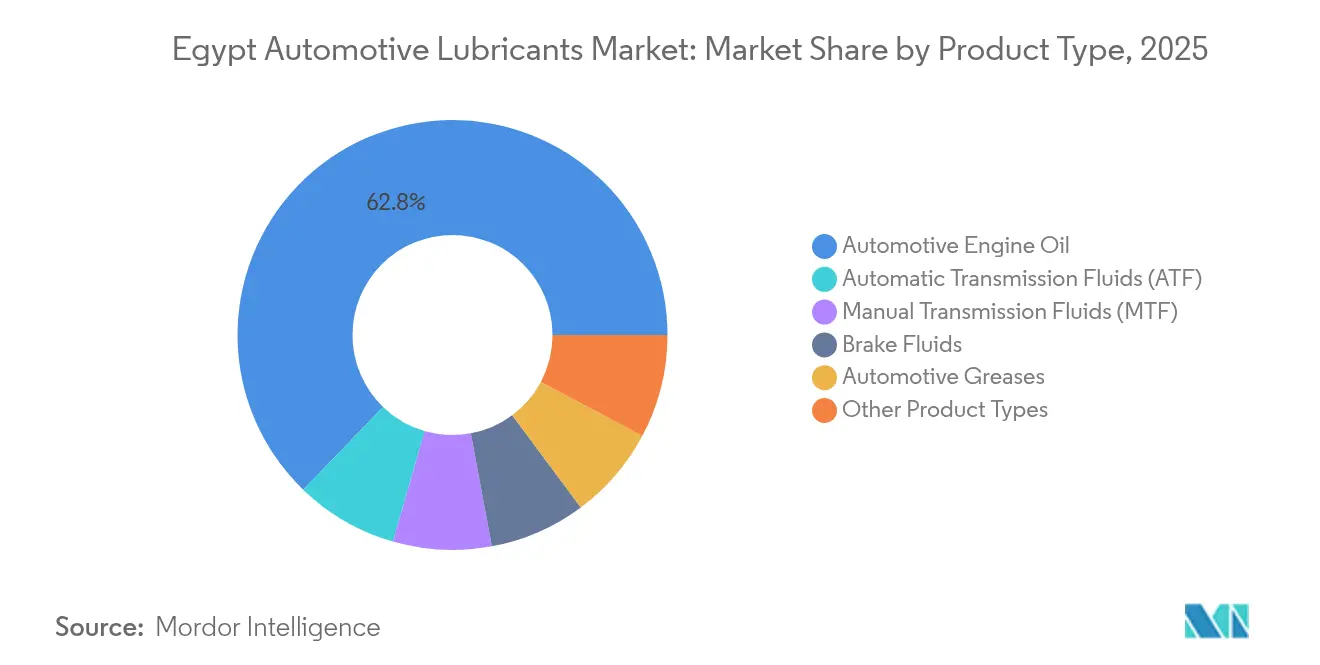

- Por tipo de producto, los aceites de motor automotrices representaron el 62,78% de la participación del mercado de lubricantes automotrices de Egipto en 2025, mientras que se prevé que los fluidos de transmisión automática se expandan a una CAGR del 3,82% hasta 2031.

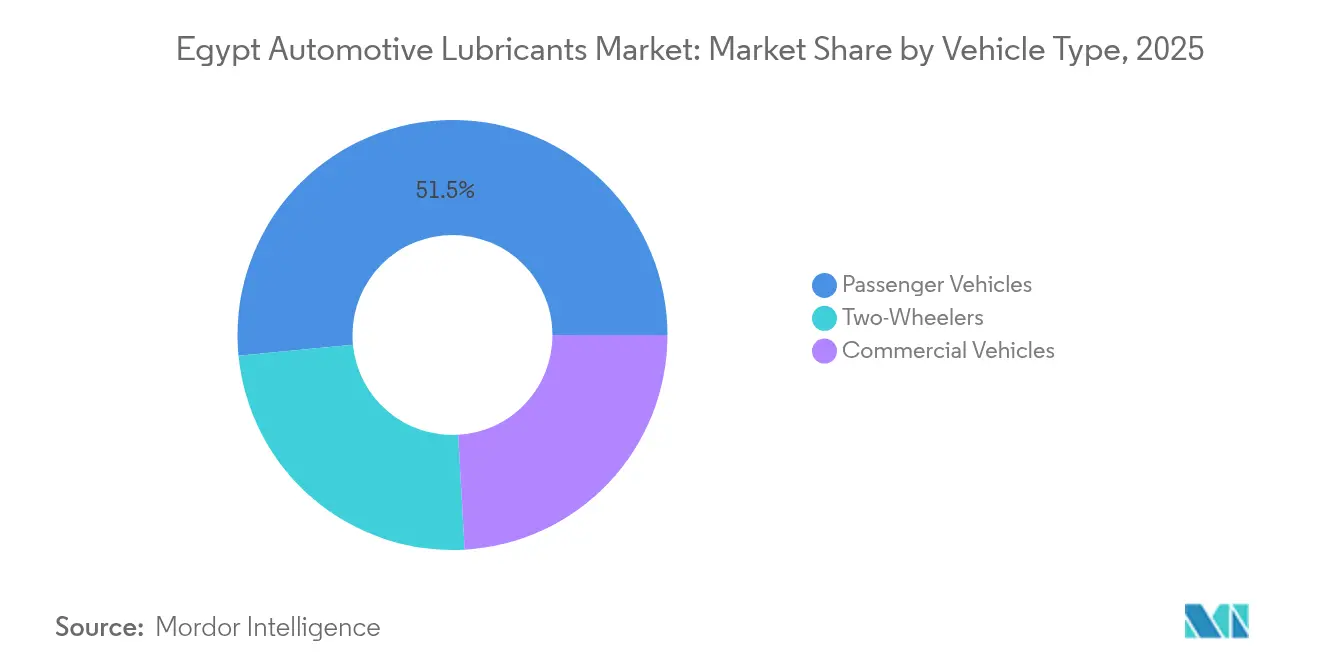

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de lubricantes automotrices de Egipto con una participación del 51,54% en 2025; se proyecta que las motocicletas registren la CAGR más alta del 3,68% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Egipto

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento del parque vehicular y expansión de la propiedad | +1.2% | Nacional, concentrado en el Gran Cairo, Alejandría, Guiza | Mediano plazo (2-4 años) |

| Auge de infraestructura que impulsa la demanda de aceite para flotas comerciales | +0.8% | Nacional, con ganancias tempranas en la Nueva Capital Administrativa y la Zona Económica del Canal de Suez | Largo plazo (≥ 4 años) |

| Cambio de los OEM hacia multigrados de mayor especificación y aceites sintéticos | +0.6% | Influencia global de los OEM, más fuerte en centros urbanos | Mediano plazo (2-4 años) |

| Mejoras en la capacidad de mezclado local por parte de multinacionales | +0.5% | Concentrado en las zonas industriales de El Cairo, Alejandría y Suez | Corto plazo (≤ 2 años) |

| El comercio electrónico y las plataformas digitales de mecánicos impulsan los volúmenes minoristas | +0.4% | Centros urbanos, expandiéndose hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque Vehicular y Expansión de la Propiedad

Egipto operaba más de 5 millones de vehículos de combustión interna en 2024, una base que ahora requiere intervalos regulares de servicio de aceite de motor y fluidos de transmisión que promedian 6.000 kilómetros para automóviles de pasajeros. Los hogares de clase media en El Cairo y Alejandría se benefician del financiamiento accesible y de los modelos ensamblados localmente que califican para aranceles aduaneros más bajos, lo que fomenta la compra del primer automóvil. Los incentivos gubernamentales para las plantas de ensamblaje impulsan los rellenos de fábrica aprobados por los OEM, que luego fidelizan a los consumidores hacia opciones de posventa de marca. Las renovaciones de flotas hacia modelos más nuevos con tolerancias más estrechas aceleran aún más la demanda de multigrados de baja viscosidad que cumplen con las directrices API SN Plus o ACEA C3. Los registros de camiones comerciales vinculados a la construcción de megaproyectos aumentan el consumo de aceite de motor para uso intensivo, y los operadores de talleres recomiendan cada vez más los semisintéticos para intervalos de drenaje extendidos. Esta convergencia de la demanda privada y de flotas destaca la trayectoria de crecimiento a largo plazo del mercado de lubricantes automotrices egipcio.

Auge de Infraestructura que Impulsa la Demanda de Aceite para Flotas Comerciales

La Nueva Capital Administrativa de USD 58 mil millones por sí sola involucra miles de camiones volquete, mezcladoras de concreto y grúas que consumen aceites diésel de alto número base total (TBN) cada 250 horas de operación. La profundización del puerto del Canal de Suez y las extensiones de muelles requieren aceites para motores de pistón de tronco de grado marino con mayor detergencia bajo condiciones de combustible con alto contenido de azufre. Las mejoras de carreteras que conectan el Alto Egipto con los centros costeros aumentan la demanda de lubricantes para pavimentadoras de asfalto, niveladoras y flotas de mantenimiento que dependen de fluidos hidráulicos multiusos. La minería y la exploración de petróleo en el Desierto Oriental requieren aceites de engranajes de presión extrema para equipos que operan en entornos de arena abrasiva. La agencia nacional de carreteras exige registros de servicio de equipos, lo que impulsa el consumo de lubricantes respaldados por los OEM de Shell, TotalEnergies y Misr Petroleum. La infraestructura, por lo tanto, inyecta volúmenes sostenidos de flotas comerciales en el mercado de lubricantes automotrices egipcio.

Cambio de los OEM hacia Multigrados de Mayor Especificación y Aceites Sintéticos

Las líneas de ensamblaje local de BMW, Mercedes-Benz e Hyundai especifican aceites sintéticos 5W-30 y 0W-20 que se ajustan a los estándares ACEA C3 y API SP, reduciendo así el consumo de combustible al tiempo que extienden los intervalos de cambio de aceite hasta 15.000 kilómetros. Los fabricantes de transmisiones ahora avalan los ATF completamente sintéticos compatibles con GM DEXRON VI y Volvo 97342, ejemplificados por Mobil ATF Multi-Vehicle. Los talleres siguen los boletines de servicio de los OEM, impulsando la venta adicional en el comercio minorista desde monogrados hasta multigrados premium. Se espera que la penetración sintética del aceite de motor para automóviles de pasajeros aumente, una tendencia que eleva el valor por litro en el mercado de lubricantes automotrices egipcio. La investigación en tribología de la Sociedad Egipcia de Tribología sugiere que la adición de un 20% de aditivos sólidos puede reducir los diámetros de la cicatriz de desgaste en un 18%, alentando a los formuladores nacionales a explorar la innovación en aditivos[1]Revista de la Sociedad Egipcia de Tribología, "Efecto de los Aditivos Sólidos," ekb.eg.

Mejoras en la Capacidad de Mezclado Local por Parte de Multinacionales

ADNOC Distribution y TotalEnergies operan una planta de mezclado en Borg El Arab, que suministra productos de la marca Voyager a 240 estaciones de combustible y minoristas independientes. Misr Petroleum y Al-Manar proporcionan flexibilidad en el suministro de aceite base para formulaciones API Grupo I y Grupo II. La devaluación de la divisa en 2024 y 2025 amplió la brecha de costos entre los lubricantes terminados importados y las alternativas mezcladas localmente, convirtiendo a Egipto en un centro de exportación de lubricantes hacia el Norte de África. Las multinacionales instalan control de mezclado en línea y dosificación de aditivos a granel para entregar lotes aprobados por los OEM rápidamente, acortando los plazos de entrega a los distribuidores locales. Estas mejoras anclan la seguridad del suministro y mejoran los márgenes en el mercado de lubricantes automotrices egipcio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Devaluación de la divisa que infla los costos de aceite base importado | -0.9% | Nacional, que afecta a todas las operaciones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Lubricantes falsificados y de baja calidad que erosionan la participación premium | -0.6% | Nacional, concentrado en segmentos rurales y sensibles al precio | Mediano plazo (2-4 años) |

| Penetración gradual de GNC/vehículos eléctricos que reduce el volumen de aceite de motor | -0.3% | Centros urbanos, flotas gubernamentales, transporte público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Devaluación de la Divisa que Infla los Costos de Aceite Base Importado

Las importaciones de aceite base representan una parte importante de los requerimientos de Egipto, por lo que una caída en el valor de la libra aumenta el costo de desembarque por barril, reduciendo así los márgenes de los mezcladores. Los formuladores responden renegociando contratos de suministro a largo plazo y cambiando a existencias de Grupo I procedentes de refinerías locales, incluida la expansión del hidrocraqueador de Asiut. Algunas marcas emplean reformulaciones de reducción de costos que mezclan Grupo I con aceites base sintéticos manteniendo las aprobaciones de los OEM. Otras trasladan los incrementos de costos, provocando que los precios al por menor en envases de 4 litros aumenten. La volatilidad persistente amenaza el volumen en los segmentos de bajos ingresos y modera las perspectivas de crecimiento a corto plazo del mercado de lubricantes automotrices egipcio.

Lubricantes Falsificados y de Baja Calidad que Erosionan la Participación Premium

Los reguladores confiscaron contenedores de lubricantes falsificados en 2024, lo que indica la presencia de un mercado ilícito. Los productos falsificados se venden con descuentos de hasta el 50% en comparación con los productos genuinos, atrayendo a consumidores sensibles al precio en gobernaciones rurales. El aceite de baja calidad puede acortar la vida útil del motor, pero su detección sigue siendo difícil para los compradores no especializados. La Organización Egipcia de Normalización (EOS) exige pruebas de conformidad, aunque las inspecciones puntuales cubren solo el 15% de los puntos de venta minorista cada trimestre, lo que permite que los canales de distribución de falsificaciones se reorganicen rápidamente[2]Organización Egipcia de Normalización y Calidad, "EOS," iso.org. Los propietarios de marcas implementan sellos a prueba de manipulaciones y autenticación mediante código QR, aunque la concienciación sigue siendo desigual. Estos factores diluyen la demanda de marcas premium verificadas, restando 0,6 puntos porcentuales a la CAGR proyectada del mercado de lubricantes automotrices egipcio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Siguen Siendo Dominantes en Medio de la Aceleración de los ATF

Los aceites de motor automotrices representaron el 62,78% del consumo de 2025. Las formulaciones multigrado, como 5W-30 y 10W-40, combinan estabilidad al cizallamiento con altos niveles de detergente, respaldando intervalos de drenaje de hasta 15.000 kilómetros en automóviles de pasajeros que operan en las condiciones polvorientas de Egipto. La penetración sintética ha aumentado a medida que las garantías de los OEM requieren cada vez más aceites API SN Plus o ACEA C3. La disponibilidad de aceite base Grupo III proveniente de centros de importación regionales vinculados al Canal de Suez sustenta esta tendencia, y los mezcladores locales han añadido nitrogenado de protección y control de viscosidad en línea para cumplir con especificaciones más estrictas. Las mezclas semisintéticas atraen a los compradores del mercado masivo al tiempo que siguen cumpliendo con los requisitos de los OEM.

Se proyecta que los fluidos de transmisión automática registren una CAGR del 3,82% hasta 2031, el ritmo más rápido entre los productos y un contribuyente significativo al crecimiento del mercado de lubricantes automotrices egipcio. Las fábricas de los OEM satisfacen la demanda de ATF de baja viscosidad y fricción modificada compatible con sistemas de embrague húmedo, aumentando el valor por litro. Los fluidos de transmisión manual y los aceites de engranajes continúan sirviendo a las flotas comerciales que prefieren viscosidades 80W-90 por su durabilidad bajo carga elevada. Los fluidos de frenos, las grasas, los fluidos de dirección asistida y los refrigerantes están aumentando de manera constante en línea con el conteo de vehículos y los programas de mantenimiento. La EOS exige el uso de fluido de frenos DOT 4 en automóviles nuevos, impulsando la demanda incremental. Entre los tipos de productos, la penetración de falsificaciones es más alta en los aceites de motor monogrado y más baja en los ATF, debido a los envases más complejos y las estrategias a nivel de producto requeridas dentro del mercado de lubricantes automotrices egipcio.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Lideran, las Motocicletas Aceleran

Los automóviles de pasajeros representaron el 51,54% del volumen de 2025 en el mercado de lubricantes automotrices egipcio. Los consumidores urbanos de ingresos medios prefieren aceites de motor de marca avalados por los manuales de los OEM, lo que refuerza el posicionamiento premium de las multinacionales. La frecuencia de servicio promedia dos veces al año porque el polvo del desierto y el tráfico con frecuentes arranques y paradas pueden causar rápidamente la oxidación del aceite. Los talleres instalan cada vez más recordatorios en pegatinas y alertas por SMS para apoyar el consumo de lubricantes. La preferencia del consumidor por los paquetes de garantía extendida vendidos por los concesionarios impulsa la adopción de mezclas sintéticas, aumentando aún más el valor por servicio.

La logística, la construcción y los corredores de transporte interurbano impulsan principalmente la demanda de vehículos comerciales. Los gestores de flotas evalúan la elección de lubricante frente al costo total de propiedad y el riesgo de tiempo de inactividad, optando a menudo por aceites diésel de alto número base con intervalos de drenaje de 25.000 kilómetros. Los contratos de suministro a granel vinculados a redes de estaciones de combustible permiten precios escalonados basados en el volumen mensual, estabilizando los flujos de ingresos para los proveedores en el mercado de lubricantes automotrices egipcio.

Se proyecta que las motocicletas crezcan a una CAGR del 3,68% hasta 2031. Las aplicaciones de entrega de alimentos y transporte bajo demanda como Mrsool y Talabat agregan miles de motocicletas mensualmente, las cuales operan en ciclos de ralentí en caliente que degradan rápidamente su aceite. La demanda de motores de dos tiempos disminuye a medida que los modelos de cuatro tiempos dominan las ventas, alineándose con los requerimientos de los OEM para aceites 10W-40 certificados JASO MA2 que protegen los embragues húmedos. Ensambladores como Benelli Egypt requieren lubricantes de relleno de fábrica, forjando acuerdos directos con proveedores que amplían el acceso al mercado. En conjunto, la dinámica de la combinación de vehículos ayuda a mantener un crecimiento de volumen equilibrado y refuerza la resiliencia del mercado de lubricantes automotrices egipcio.

Análisis Geográfico

El Delta del Nilo y el Valle representan una parte importante del volumen de lubricantes, gracias a su densa población, conglomerados industriales y las tasas más altas de propiedad de vehículos. Las operaciones portuarias y logísticas de Alejandría respaldan la demanda de lubricantes para vehículos comerciales, mientras que el tráfico turístico hacia la Costa Norte impulsa las ventas estacionales de aceites para automóviles de pasajeros. La Zona Económica del Canal de Suez atrae flotas de buques cisterna y tráfico de contenedores que dependen de aceites de motor de uso marino e intensivo, añadiendo volúmenes incrementales por barril y mejorando la diversidad geográfica dentro del mercado de lubricantes automotrices egipcio.

El Alto Egipto, que se extiende desde Asiut hasta Asuán, supera el promedio nacional gracias a proyectos de minería y mecanización agrícola que operan flotas de excavadoras, cosechadoras y bombas de irrigación. La expansión del hidrocraqueador de Asiut mejoró el acceso local al aceite base, reduciendo el costo de flete a los mezcladores que sirven a las gobernaciones cercanas. La densidad de talleres sigue siendo baja, por lo que los intervalos de cambio de aceite a menudo superan las recomendaciones de los OEM, lo que crea una oportunidad para programas de concientización liderados por los proveedores. Nuevas comunidades urbanas como la Nueva Capital Administrativa y Nuevo Alamein consumen grandes volúmenes de lubricantes para equipos de construcción durante las fases de edificación, y luego hacen la transición a la demanda de servicio para automóviles de pasajeros y flotas comerciales tras su finalización.

La Península del Sinaí y las ciudades costeras del Mar Rojo experimentan una demanda especializada pero estratégica, principalmente de autobuses de turismo, flotas pesqueras y equipos pesados que dan servicio a proyectos de extracción de minerales. Los proveedores canalizan las entregas a través del corredor de Suez, aprovechando los almacenes en régimen de depósito aduanero para lubricantes marinos libres de aranceles. La presencia minorista es más escasa, por lo que los canales de comercio electrónico cierran las brechas entregando packs de aceite de motor a los consumidores finales en Sharm El-Sheikh y Hurghada en un plazo de 48 horas. Esta penetración digital ilustra la evolución omnicanal del mercado de lubricantes automotrices de Egipto.

Panorama Competitivo

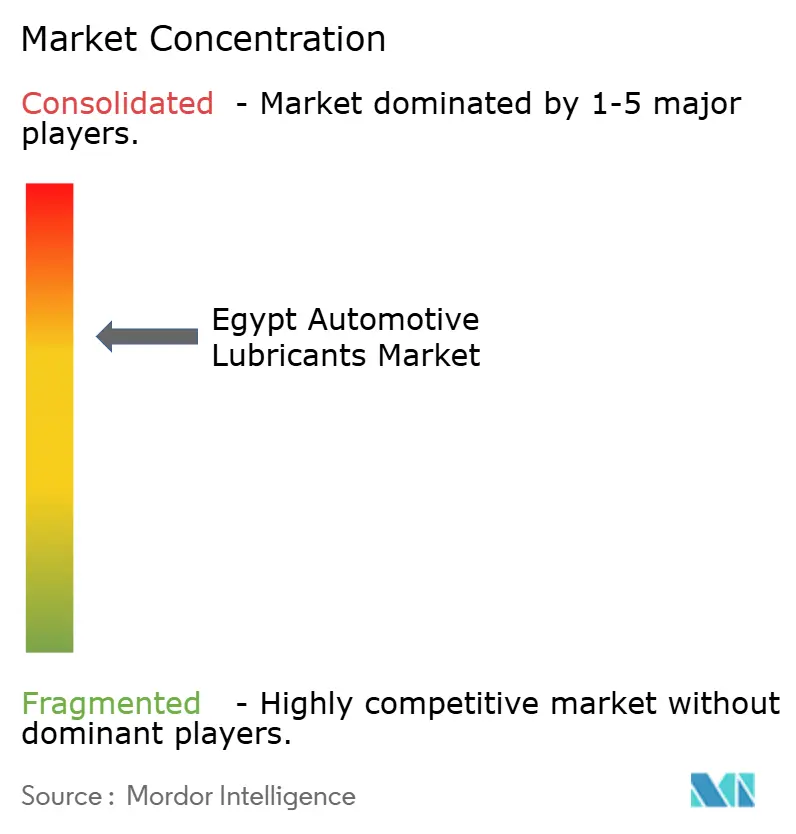

El mercado de lubricantes automotrices de Egipto está moderadamente consolidado. Shell, TotalEnergies, ExxonMobil y BP mantuvieron colectivamente una participación importante del volumen del segmento premium en 2024, respaldados por sus redes de estaciones de combustible, avales de los OEM y equipos de servicio técnico. Los líderes locales ofrecen precios competitivos y aseguran contratos gubernamentales, atendiendo tanto a clientes rurales como industriales a través de sus estaciones de servicio. Aprovechan el suministro doméstico de aceite base, lo que los aísla parcialmente de las fluctuaciones de divisas extranjeras y les permite presentar licitaciones agresivas para flotas del sector público. Los participantes regionales buscan posicionarse a través de asociaciones con minoristas independientes. Existen oportunidades de espacio en blanco en fluidos para vehículos eléctricos, aceites hidráulicos biodegradables y acuerdos de relleno de fábrica para nuevas plantas de ensamblaje, con proyectos piloto ya en marcha. La estrategia competitiva ahora se extiende al ámbito digital. ExxonMobil colabora con la empresa de tecnología financiera Octane para integrar las recompensas de compra de lubricantes Mobil en una cartera digital de gestión de flotas. TotalEnergies promueve la autenticación mediante código QR para combatir las falsificaciones, mientras que Shell lleva a cabo proyectos piloto de monitorización del estado de los lubricantes in situ a través de sensores IoT en flotas de camiones de acarreo. Los proveedores también patrocinan la formación de mecánicos a través de currículos aprobados por la EOS, consolidando el reconocimiento de marca en el punto de servicio. Estas iniciativas en conjunto elevan los costos de cambio y consolidan la fidelidad dentro del mercado de lubricantes automotrices egipcio.

Líderes de la Industria de Lubricantes Automotrices de Egipto

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP plc

Misr Petroleum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ExxonMobil Egypt se asoció con la empresa de tecnología financiera Octane para digitalizar los servicios vehiculares, integrando los lubricantes Mobil con una cartera digital de gestión de flotas.

- Junio de 2025: ADNOC Distribution y TotalEnergies Marketing Egypt lanzaron los lubricantes Voyager con producción local en Borg El Arab, marcando la entrada de ADNOC en puntos de venta minorista de terceros.

Alcance del Informe del Mercado de Lubricantes Automotrices de Egipto

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual de consumo de lubricantes automotrices en Egipto?

El tamaño del mercado de lubricantes automotrices de Egipto se sitúa en 391,11 millones de litros en 2026.

¿A qué ritmo se espera que crezca la demanda durante los próximos cinco años?

Se prevé que el volumen alcance 465,67 millones de litros en 2031, lo que refleja una CAGR del 3,55%.

¿Qué categoría de producto domina las ventas?

Los aceites de motor representan el 62,78% del volumen de 2025, muy por delante de otros tipos de lubricantes.

¿Qué clase de vehículo contribuye más a la demanda de lubricantes?

Los automóviles de pasajeros representaron el 51,54% del consumo de 2025 y siguen siendo el mayor contribuyente.

¿Qué factor importante podría restringir el crecimiento a corto plazo?

La continua devaluación de la divisa infla los costos de aceite base importado, presionando los márgenes y los precios.

Última actualización de la página el: