Tamaño y Participación del Mercado de Texturas para Drywall

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

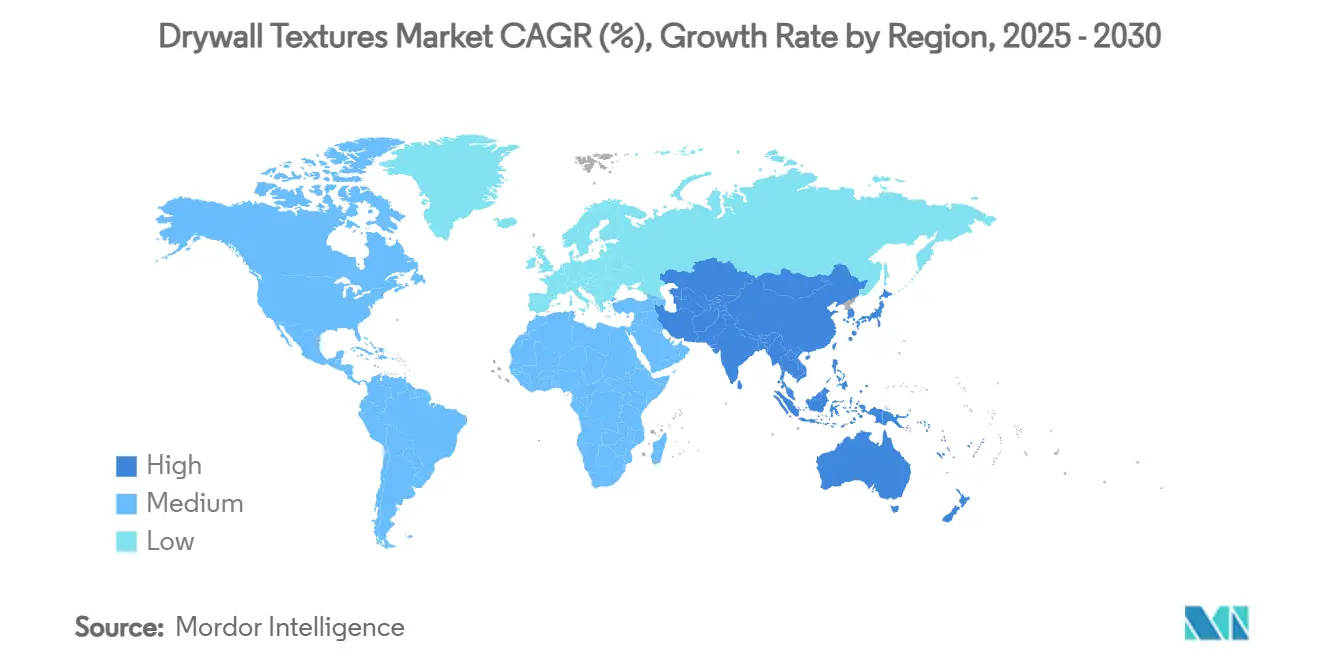

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Texturas para Drywall por Mordor Intelligence

Para 2031, el mercado de texturas para drywall está proyectado para crecer desde un estimado de USD 3,78 mil millones en 2025 y USD 3,97 mil millones en 2026, alcanzando USD 5,10 mil millones, lo que representa una CAGR del 5,12% de 2026 a 2031. Las preferencias estéticas están evolucionando hacia acabados texturizados que aportan profundidad más allá del simple color. Esta tendencia es evidente tanto en remodelaciones residenciales como en retrofits comerciales, particularmente en América del Norte, donde los gastos en remodelación rondaron los USD 524 mil millones a principios de 2026. Los contratistas optan cada vez más por soluciones de textura que no solo mejoran la estética, sino que también ocultan imperfecciones menores en las superficies, acelerando así los ciclos de revisión final. Al mismo tiempo, los fabricantes están canalizando inversiones en formulaciones con bajo contenido de COV, alineándose con las estrictas regulaciones de calidad del aire interior que emergen en California y la Unión Europea. La industria de la construcción de los Estados Unidos enfrentó un desafío notable en 2025, con 439.000 puestos de trabajo sin cubrir. Esta escasez de mano de obra, junto con el aumento de los salarios, ha catalizado un giro hacia sistemas de pulverización automatizados y acabadores robóticos, mejorando la productividad y mitigando los riesgos de exposición a la sílice. Por otro lado, las fluctuaciones en los aranceles sobre los insumos de yeso han llevado a los distribuidores a diversificar sus estrategias de abastecimiento y a cubrirse contra los costos de materiales. Esto ha incrementado simultáneamente el interés en los polvos de mezcla seca, conocidos por su capacidad para reducir los gastos de flete.

Conclusiones Clave del Informe

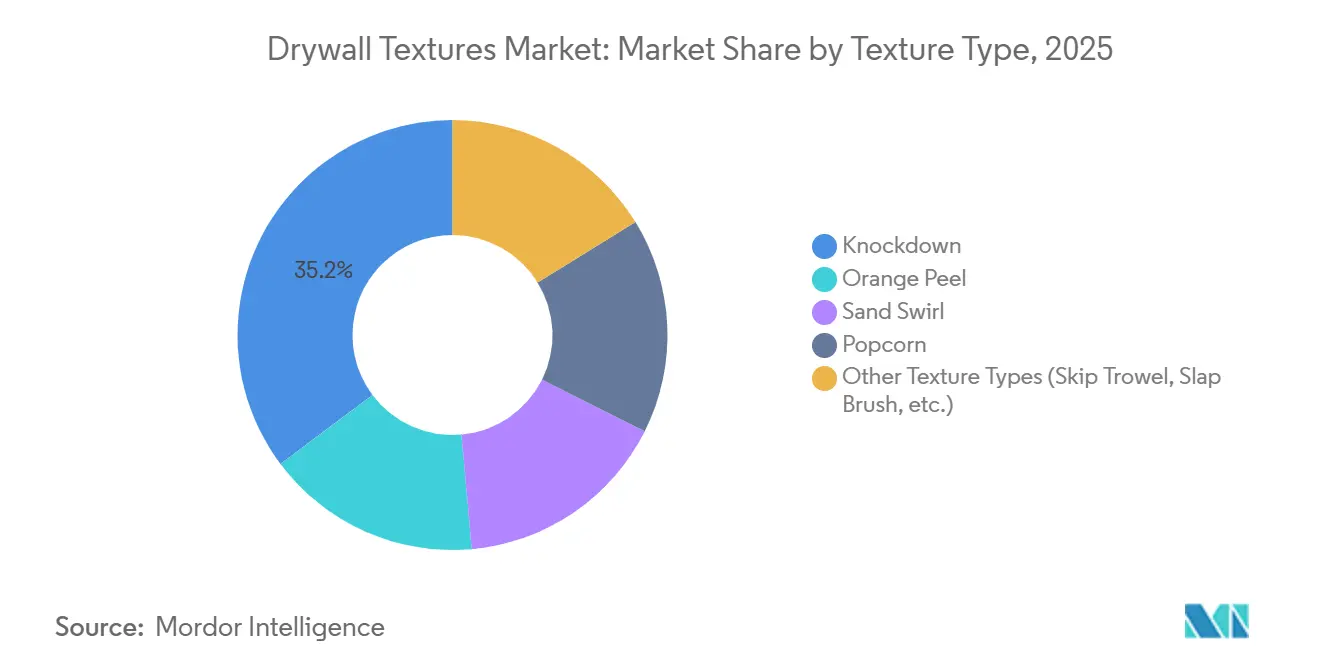

- Por tipo de textura, el knockdown capturó el 35,23% de la participación del mercado de texturas para drywall en 2025, registrando también la CAGR proyectada más rápida del 5,35% de 2026 a 2031.

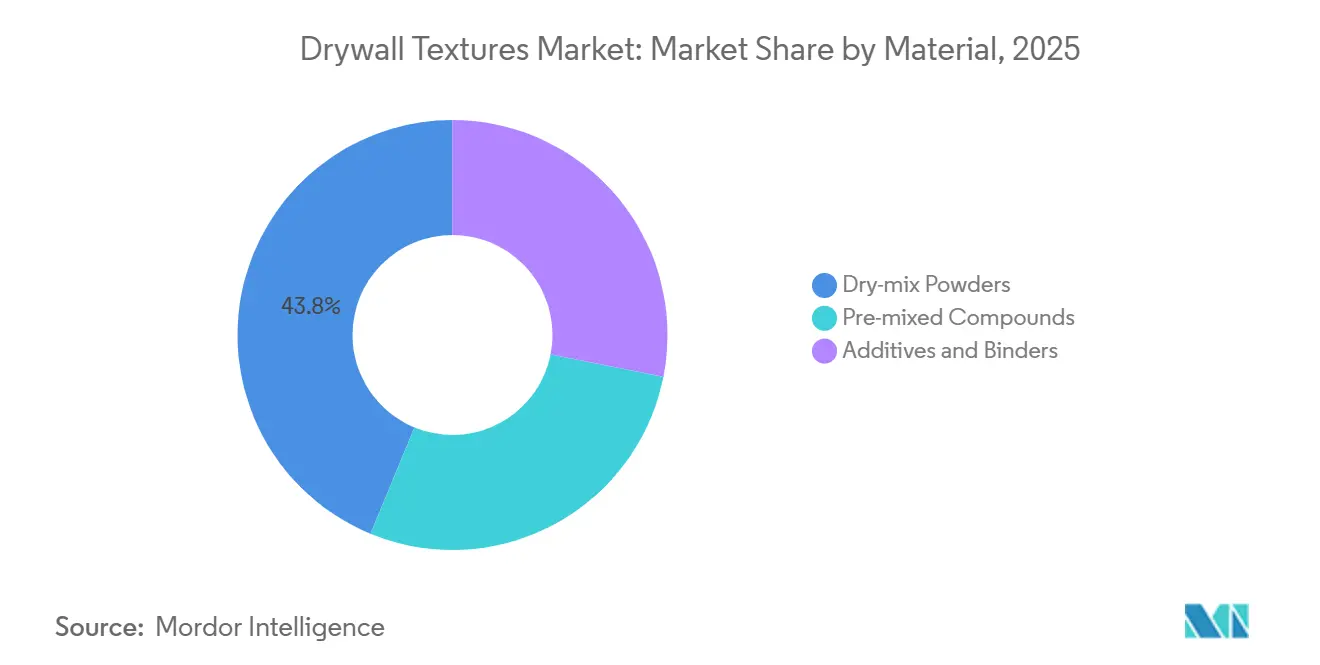

- Por material, los polvos de mezcla seca mantuvieron una participación del 43,78% del tamaño del mercado de texturas para drywall en 2025 y se proyecta que se expandirán a una CAGR del 5,71% de 2026 a 2031.

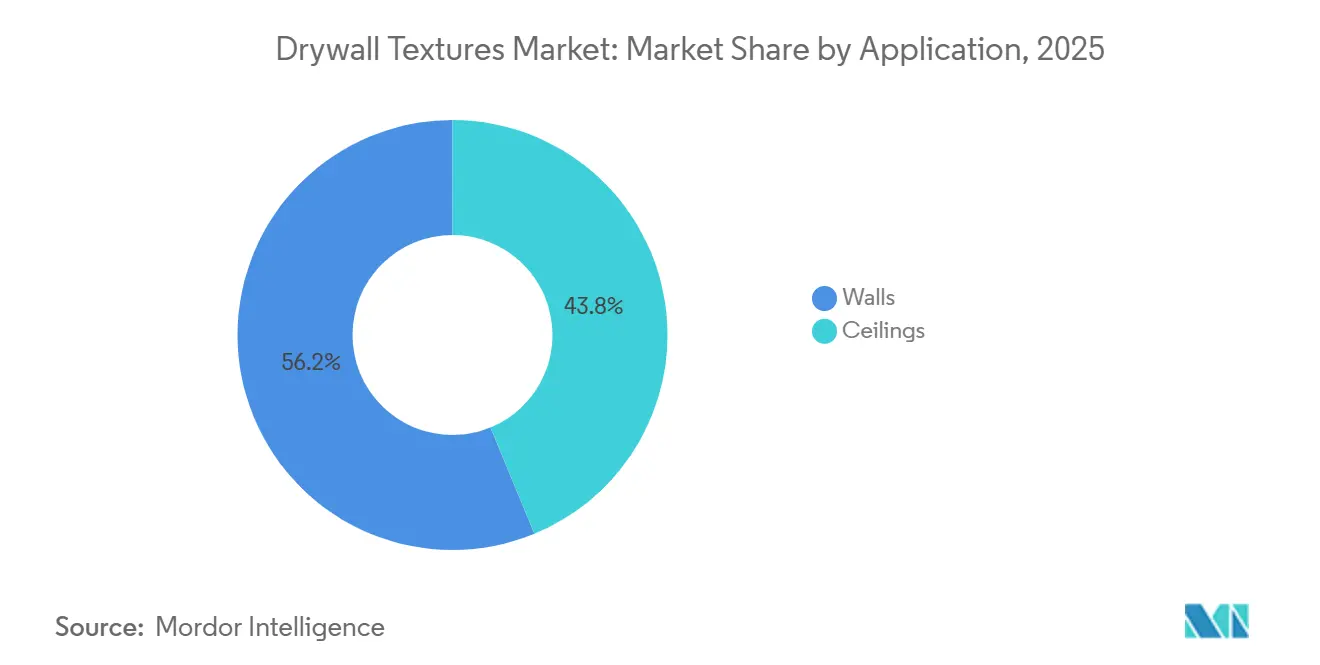

- Por aplicación, las paredes representaron el 56,22% del tamaño del mercado de texturas para drywall en 2025; los techos avanzan a una CAGR del 5,76% de 2026 a 2031.

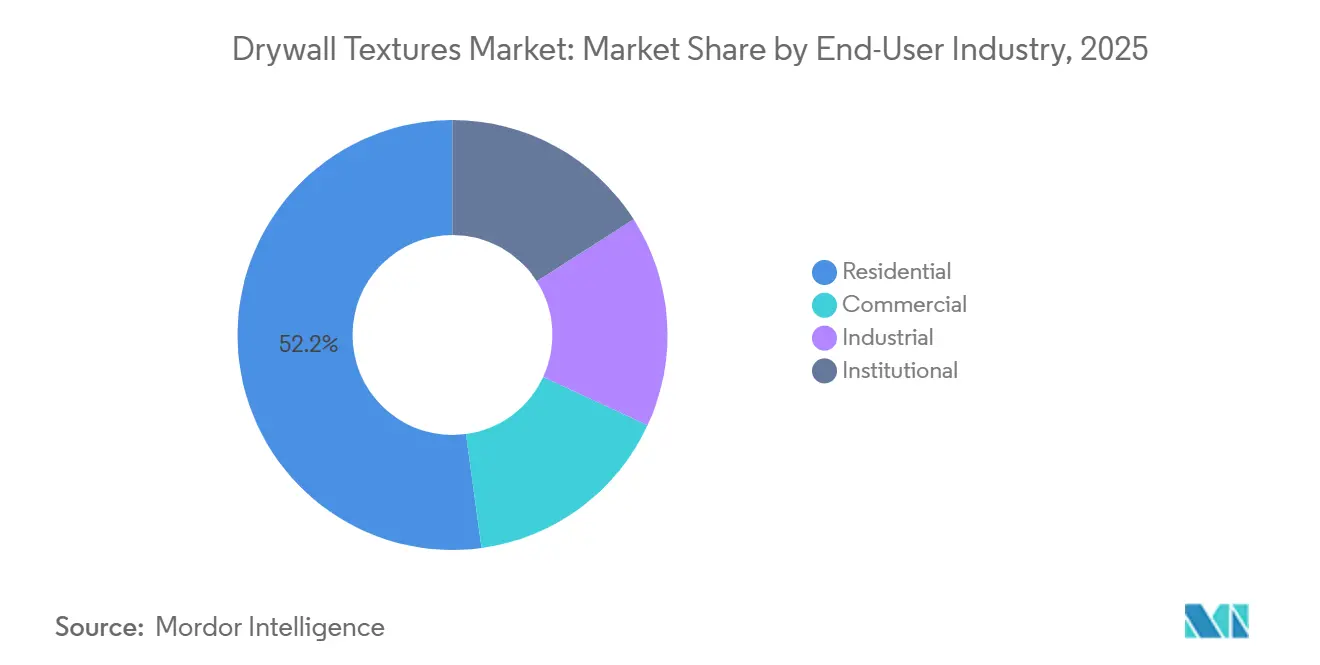

- Por industria de usuario final, el sector residencial lideró con el 52,15% de la participación del mercado de texturas para drywall en 2025, mientras que el comercial registra la CAGR más alta del 5,88% de 2026 a 2031.

- Por geografía, América del Norte comandó el 33,26% del tamaño del mercado de texturas para drywall en 2025; Asia-Pacífico está pronosticada para crecer más rápido a una CAGR del 5,63% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Texturas para Drywall

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de acabados estéticos y decorativos | +1.4% | Global (adopción premium en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Aumento de las actividades de renovación y remodelación | +1.6% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Transición impulsada por ESG hacia compuestos de textura con bajo contenido de COV | +0.9% | América del Norte y UE, APAC voluntario | Largo plazo (≥ 4 años) |

| Adopción de sistemas de aplicación por pulverización automatizados y robóticos | +0.7% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Herramientas de visualización de RA/RV que aceleran las mejoras premium | +0.5% | América del Norte, metrópolis seleccionadas de UE y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Acabados Estéticos y Decorativos

En 2026, las encuestas de la industria revelaron que las imágenes en redes sociales que enfatizan la profundidad táctil están guiando tanto a propietarios como a diseñadores hacia tratamientos de paredes dimensionales. Si bien los costos de materiales experimentan un modesto incremento del 8 al 12%, las texturas premium exigen un sobreprecio del 15 al 25%, ampliando así los márgenes de los instaladores. Aunque los acabados knockdown y cáscara de naranja dominan en volumen, los patrones artesanales de brocha y peine están ganando un nicho en construcciones personalizadas con cronogramas más flexibles. Estos acabados no solo ocultan imperfecciones menores del sustrato, sino que también reducen la necesidad de una costosa preparación de superficies, haciéndolos atractivos tanto para nuevas construcciones como para renovaciones.

Aumento de las Actividades de Renovación y Remodelación

Si bien las altas tasas de interés están frenando los nuevos inicios de construcción, al mismo tiempo están incentivando las mejoras tanto en viviendas existentes como en edificios de oficinas más antiguos. A principios de 2026, el gasto en remodelación residencial en los Estados Unidos aumentó un 12,5% en comparación con el año anterior. Los propietarios de oficinas están reimaginando los diseños tradicionales, optando por diseños flexibles que utilizan texturas acústicas en techos para delimitar espacios sin necesidad de particiones. A medida que crece la demanda de imprimaciones especiales, conocidas por su superior adhesión, los proveedores que ofrecen sistemas integrados están siendo preferidos sobre aquellos con productos de un solo SKU. Países como Alemania y Japón, conocidos por su enfoque en las renovaciones, también están priorizando los compuestos de bajo polvo, que reducen significativamente los tiempos de reocupación.

Transición Impulsada por ESG hacia Compuestos de Textura con Bajo Contenido de COV

Las escuelas, hospitales y activos con certificación LEED ahora consideran GREENGUARD y ecoetiquetas similares como credenciales esenciales en lugar de adiciones opcionales[1]UL Solutions, "Programa de Certificación GREENGUARD," ul.com. En respuesta, los fabricantes están rediseñando los aglutinantes, introduciendo resinas de base acuosa y eliminando los donantes de formaldehído para cumplir con los límites de COV inferiores a 50 g/L. Si bien los productos con bajo contenido de COV tienen un sobreprecio del 5 al 8%, ofrecen acceso a incentivos de construcción sostenible y reducen los riesgos de litigios asociados con quejas sobre la calidad del aire interior. La adopción, inicialmente prominente en California y la UE, se está extendiendo ahora a proyectos multinacionales en India y Vietnam, impulsada por desarrolladores globales que aplican estándares de adquisición consistentes.

Adopción de Sistemas de Aplicación por Pulverización Automatizados y Robóticos

Los contratistas, que enfrentan una persistente brecha de habilidades en el oficio y salarios medios de los instaladores de drywall de USD 38,76 por hora, están experimentando ahora con robots capaces de lograr de forma autónoma acabados de Nivel 4 y Nivel 5. La unidad 1200CX de Canvas no solo reduce las horas de trabajo hasta en un 40%, sino que también disminuye el desperdicio de compuesto entre un 10 y un 15% gracias a sus patrones de pulverización adaptativos. Con períodos de recuperación de la inversión de 12 a 18 meses en trabajos comerciales de tamaño mediano, los modelos de arrendamiento están emergiendo como una estrategia para reducir el riesgo de desembolso de capital. Si bien los primeros adoptantes se encuentran principalmente en América del Norte y Europa Occidental, los proyectos piloto en Japón indican una adopción más amplia, especialmente a medida que el envejecimiento de la fuerza laboral restringe la oferta de mano de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de aplicadores calificados en economías emergentes | −0.8% | India, ASEAN, Oriente Medio, América Latina | Corto plazo (≤ 2 años) |

| La aplicación más estricta de la normativa sobre sílice respirable retrasa los proyectos | −0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Los aranceles sobre compuestos de yeso elevan la volatilidad del costo de materiales | −0.4% | Estados Unidos, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Aplicadores Calificados en Economías Emergentes

En India y el Sudeste Asiático, la rápida urbanización está impulsando los salarios de los especialistas en texturas entre un 40 y un 50% en comparación con la mano de obra general[2]Ministerio de Estadística e Implementación de Programas, "Encuesta Anual de Construcción 2026," mospi.gov.in. Este aumento está obligando a los desarrolladores a simplificar sus especificaciones o recurrir a cuadrillas importadas. Si bien la demanda de mano de obra calificada aumenta, los programas de formación profesional luchan por mantenerse al ritmo, y el bajo prestigio del oficio disuade aún más a los jóvenes de ingresar. Mientras los pulverizadores automatizados sigan siendo antieconómicos para los niveles salariales de los mercados emergentes, el cuello de botella en los aplicadores limitará la penetración de los acabados premium en estas regiones de rápido crecimiento.

La Aplicación Más Estricta de la Normativa sobre Sílice Respirable Retrasa los Proyectos

En 2025, un contratista de Georgia enfrentó multas que superaron los USD 116.000 debido a infracciones, ya que la OSHA endureció sus límites de exposición a la sílice cristalina. Mientras tanto, la Ley STOP de California, vigente desde el 1 de enero de 2026, prohibió el corte en seco del yeso. Este mandato obligó a una transición al corte húmedo, aumentando los costos del proyecto entre USD 5.000 y 15.000 y extendiendo los cronogramas entre un 5 y un 10%. La carga de cumplimiento afecta más duramente a las empresas más pequeñas, reduciendo la intensidad competitiva y posiblemente elevando los precios de las licitaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Textura: El Knockdown Mantiene su Atractivo Premium

En 2025, los acabados knockdown comandaron una participación del 35,23% del mercado de texturas para drywall y se proyecta que mantendrán una CAGR del 5,35% hasta 2031. Esta técnica, conocida por enmascarar imperfecciones menores de los tableros mientras ofrece un aspecto de lujo, se ha convertido en la opción preferida para renovaciones de viviendas unifamiliares y mejoras de hospitalidad boutique. Mientras tanto, la textura cáscara de naranja sirve como una opción confiable para unidades multifamiliares e interiores comerciales, priorizando la velocidad sobre el estilo artístico. Aunque los patrones de nicho de brocha y peine ocupan un pequeño segmento del mercado, están ganando terreno en viviendas personalizadas, donde los clientes valoran la artesanía que a menudo se pasa por alto en los desarrollos estándar. Para atender a este microsegmento emergente, los fabricantes están introduciendo formatos en aerosol, como el Pro Grade de Homax, que debutó en 2025.

El crecimiento futuro está estrechamente vinculado a las tendencias de diseño impulsadas por las redes sociales y la presencia de aplicadores calificados expertos en técnicas artesanales. Antes populares, los techos de palomitas de maíz están perdiendo popularidad, principalmente debido a su asociación con estéticas anticuadas y preocupaciones sobre el asbesto. En un giro estratégico, los proveedores ahora ofrecen kits de raspado. Estos kits, que combinan herramientas de remoción con resurfaceadores de bajo polvo, presentan una oportunidad para transformar los techos de palomitas de maíz heredados, ampliando así el mercado de texturas para drywall.

Por Material: Los Polvos de Mezcla Seca Lideran por Economía Logística

En 2025, los polvos de mezcla seca mantuvieron una participación del 43,78% del mercado, y las proyecciones indican que el tamaño del mercado de texturas para drywall se expandirá a una CAGR del 5,71% hasta 2031. El menor peso de flete y la vida útil extendida de estos polvos proporcionan a los distribuidores una cobertura contra los riesgos arancelarios y ofrecen a los contratistas flexibilidad ante cronogramas de trabajo impredecibles. En áreas metropolitanas con escasez de mano de obra, donde los salarios por hora superan los USD 40, los cubos premezclados están ganando terreno, reduciendo efectivamente la penalización de costo asociada con la conveniencia. Los proveedores están introduciendo cada vez más formulaciones ricas en aditivos, como opciones antimicrobianas, resistentes a la humedad y acústicamente ajustadas, como estrategia para mejorar los márgenes a través de SKUs diferenciados.

Georgia-Pacific ha invertido USD 325 millones en su planta de Sweetwater, posicionando estratégicamente las líneas de tableros de yeso y compuestos de textura en conjunto. Este movimiento facilita las licitaciones agrupadas, fomentando la lealtad del comprador. Mientras tanto, el tablero M2TECH de CertainTeed, combinado con sus compuestos propietarios, subraya las ventajas de la integración vertical. Si bien se espera que los polvos de mezcla seca mantengan su dominio, las opciones premezcladas están en camino de alcanzar la paridad en mercados de altos salarios antes de 2030. Este cambio se ve reforzado por la creciente prevalencia de pulverizadores robóticos calibrados para una viscosidad controlada en fábrica.

Por Aplicación: Los Techos Superan a las Paredes en Retrofits Comerciales

En 2025, las paredes dominaron el panorama de ingresos, reclamando el 56,22%. Sin embargo, los tratamientos de techos están en alza, con una CAGR del 5,76%. Este crecimiento está impulsado principalmente por las necesidades de amortiguación acústica de las oficinas de planta abierta y las instituciones educativas. Los paneles Tectum DesignArt de Armstrong, con una calificación NRC de 0,85, pueden instalarse 2,5 veces más rápido que los enlucidos tradicionales aplicados con llana, lo que los convierte en una opción atractiva para los contratistas. Mientras tanto, el mercado de texturas para drywall para techos está experimentando un impulso gracias a los retrofits en el sector sanitario. Aquí, paneles como Ecophon Hygiene Advance, que son tanto lavables como absorbentes del ruido, se alinean con los protocolos de control de infecciones.

En las vías de evacuación, las clasificaciones de resistencia al fuego regulatorias se inclinan hacia texturas de Clase A aplicadas por pulverización. Este nicho ha captado la atención de los fabricantes de aditivos. Por otro lado, las paredes continúan siendo la opción preferida para los proyectos residenciales, impulsando un volumen significativo en el auge de la remodelación en América del Norte. A medida que los códigos de energía se endurecen, promoviendo capas de aislamiento continuo, crece el interés en el revestimiento exterior texturizado. Esta oportunidad fronteriza, sin embargo, aún se encuentra en etapas piloto.

Por Industria de Usuario Final: El Segmento Comercial Gana Velocidad

En 2025, el uso residencial mantuvo una participación de mercado del 52,15%, pero se proyecta que la demanda comercial se disparará a una CAGR del 5,88%. Este incremento está impulsado por los propietarios que modernizan vestíbulos, pasillos y espacios de coworking. El mercado de texturas para drywall está proyectado para crecer en oficinas, ya que las estaciones de trabajo híbridas priorizan el control del sonido sin necesidad de particiones completas. Las cadenas de hospitalidad, que renuevan su imagen de marca cada 5 a 7 años, están recurriendo ahora a texturas de paredes artesanales para diferenciarse. En contraste, la contratación institucional sigue siendo sensible al precio, lo que lleva a períodos de revisión de licitaciones prolongados y un interés moderado en los compuestos premium.

La adquisición de Akzo Nobel India por parte de JSW Paints por USD 1,08 mil millones destaca la carrera competitiva por dominar los proyectos comerciales en el sur de Asia. Los clientes comerciales están adoptando el acabado robótico y la visualización de RA, ampliando la brecha tecnológica con los instaladores residenciales que dependen predominantemente de habilidades manuales. Mientras tanto, las instalaciones industriales son usuarios cautelosos, reservando las texturas para los módulos de oficina dentro de los almacenes.

Análisis Geográfico

En 2025, América del Norte representó el 33,26% de los ingresos, pero las proyecciones indican una disminución a una CAGR del 4,8% a medida que el mercado de viviendas unifamiliares se acerca a la saturación. El mercado de texturas para drywall en América del Norte lidia con altos costos laborales y la estricta aplicación de la normativa de sílice de la OSHA, al tiempo que está a la vanguardia de la adopción de la automatización. Con la prohibición del corte en seco de California programada para entrar en vigor en 2026 y GREENGUARD emergiendo como la especificación estándar para las escuelas, los desafíos de cumplimiento están aumentando. Además, los picos en los precios del yeso inducidos por aranceles han llevado a los distribuidores a acumular polvos de mezcla seca nacionales, creando una disparidad temporal entre los costos de los tableros y los compuestos.

Asia-Pacífico está experimentando el crecimiento más rápido a nivel mundial, expandiéndose a una CAGR del 5,63%. Se proyecta que el consumo de tableros de yeso en China alcanzará los 12,2 mil millones de metros cuadrados para 2027, impulsando la demanda de texturas de paredes en apartamentos urbanos. En India, la inflación salarial creciente para los aplicadores de texturas, junto con una expansión de capacidad de INR 200 crore por parte de Nippon Paint, subraya una preferencia creciente por los acabados premium. Mientras tanto, en la región ASEAN, el crecimiento está respaldado por las reubicaciones de manufactura. Si bien Vietnam e Indonesia se inclinan hacia la textura cáscara de naranja más rápida, los condominios premium de lujo de Yakarta están experimentando con suites knockdown.

En Europa, los estrictos límites de COV y los mandatos de Declaración Ambiental de Producto están impulsando inversiones en compuestos de base acuosa y plantas certificadas con ISO 14001. Mientras los países nórdicos impulsan innovaciones en texturas de techos para oficinas de planta abierta, el sur de Europa se centra en la renovación de su sector de hospitalidad. Incluso si hay una caída en los permisos de nueva construcción, se espera que los retrofits energéticos exigidos por el Pacto Verde Europeo mantengan el volumen.

En América del Sur, Brasil está avanzando a pesar de enfrentar fluctuaciones cambiarias, con un enfoque especial en techos decorativos para el comercio minorista de alta gama. Mientras tanto, en Oriente Medio, el creciente sector de hospitalidad de Arabia Saudita está optando por tratamientos de paredes premium para diferenciarse en áreas de ocio competitivas. Jazeera Paints, un líder local, está capitalizando sus cinco instalaciones en Arabia Saudita para atender tanto proyectos domésticos como egipcios, aprovechando su experiencia regional para obtener una ventaja competitiva.

Panorama Competitivo

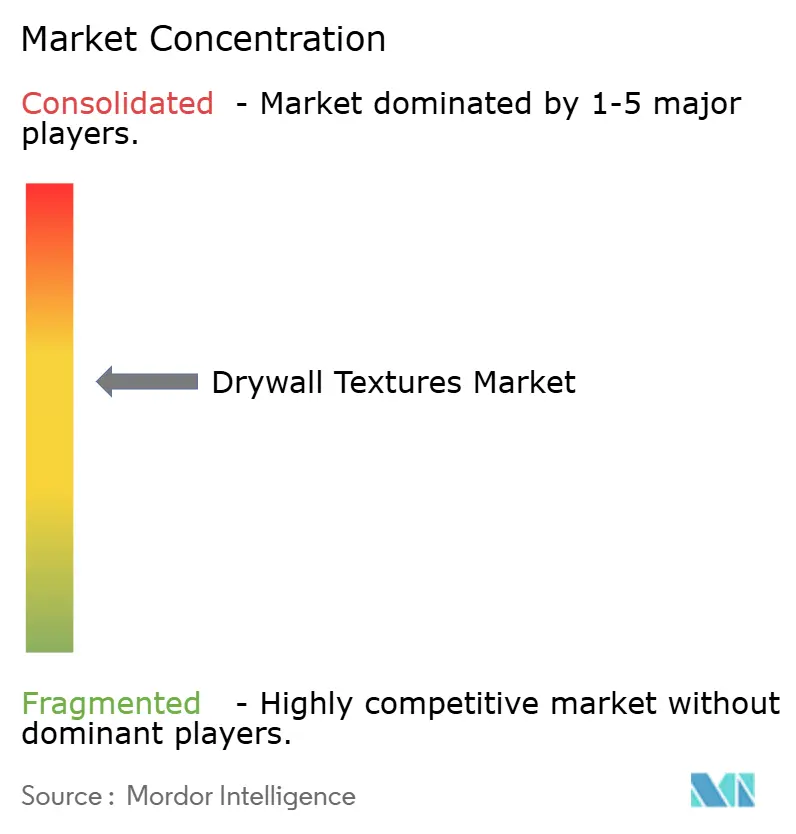

El mercado de texturas para drywall exhibe un nivel moderado de fragmentación. Los cinco principales actores del mercado incluyen The Sherwin-Williams Company, Knauf Group, Georgia-Pacific Gypsum LLC, PPG Industries, Inc. y RPM International Inc. La expansión de capacidad sirve como una barrera de entrada significativa: la planta de Sweetwater de Georgia-Pacific cuenta con una producción anual que supera los mil millones de pies cuadrados, y con la instalación de Palatka de CertainTeed programada para duplicar su capacidad en octubre de 2025, se convertirá en la mayor instalación de yeso del mundo. Tales operaciones intensivas en capital crean un desafío para los participantes más pequeños para lograr economías de escala similares.

Las empresas se centran cada vez más en la automatización, la sostenibilidad y la integración vertical. En 2025, RPM se reestructuró en tres unidades de negocio distintas, permitiendo la venta cruzada de selladores, soluciones de impermeabilización y acabados. Este movimiento estratégico resultó en un aumento de ventas interanual del 6,5% para su Grupo de Productos de Construcción, alcanzando USD 881,4 millones. Mientras tanto, empresas como Canvas y WallViewAR están siendo pioneras en innovaciones digitales, ofreciendo aplicación robótica y visualización de RA. Estas tecnologías son licenciadas o asociadas por los actores establecidos para acelerar su adopción. Las empresas más pequeñas están creando nichos con productos especializados, como SKUs antimicrobianos o de alta humedad, dirigidos a hospitales y residencias costeras. Las certificaciones de Green Seal y GREENGUARD se han vuelto esenciales para los proyectos públicos, obligando a las empresas más lentas a invertir en costosas reformulaciones o a salir del mercado.

Los especialistas regionales están consolidando sus posiciones a través de relaciones profundas con distribuidores y ofertas de servicios integrales. En India, la colaboración entre JSW Paints y Akzo Nobel subraya el potencial de escalar el alcance local a través de adquisiciones, en lugar de establecer nuevas plantas en terrenos vírgenes. En América Latina, los actores se están enfocando en el liderazgo en precios e introduciendo formatos de bolsas de menor peso, atendiendo las necesidades de los sitios de trabajo fragmentados. De cara al futuro, se espera que la industria de texturas para drywall se consolide modestamente hasta 2028, impulsada por los crecientes desafíos regulatorios y la naturaleza intensiva en capital de la automatización, que favorece a los actores más grandes.

Líderes de la Industria de Texturas para Drywall

The Sherwin-Williams Company

Knauf Group

Georgia-Pacific Gypsum LLC

RPM International Inc

PPG Industries, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Ley STOP de California que prohíbe el corte en seco del yeso entró en vigor, añadiendo entre USD 5.000 y 15.000 por proyecto en costos de cumplimiento y extendiendo los cronogramas entre un 5 y un 10%.

- Octubre de 2025: CertainTeed completó una expansión que duplicó la capacidad en su planta de yeso de Palatka, Florida, creando 110 empleos y posicionando la instalación como la más grande del mundo.

Alcance del Informe Global del Mercado de Texturas para Drywall

La textura para drywall es un acabado decorativo en relieve aplicado a paredes y techos utilizando compuesto de juntas para ocultar imperfecciones, mejorar el atractivo estético y añadir profundidad a un espacio. Se aplica mediante pulverizador o herramientas manuales, creando patrones como cáscara de naranja, knockdown o remolino que también ayudan a ocultar las juntas de cinta y los defectos.

El mercado está segmentado por tipo de textura, material, aplicación e industria de usuario final. Por tipo de textura, el mercado está segmentado en knockdown, cáscara de naranja, remolino de arena, palomitas de maíz y otros tipos de textura (incluidos skip trowel y brocha). Por material, el mercado está segmentado en polvos de mezcla seca, compuestos premezclados y aditivos y aglutinantes. Por aplicación, el mercado está segmentado en paredes y techos. Por industria de usuario final, el mercado está segmentado en residencial, comercial, industrial e institucional. El informe también cubre el tamaño del mercado y los pronósticos para las texturas para drywall en 17 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Knockdown |

| Cáscara de Naranja |

| Remolino de Arena |

| Palomitas de Maíz |

| Otros Tipos de Textura (Skip Trowel, Brocha, etc.) |

| Polvos de Mezcla Seca |

| Compuestos Premezclados |

| Aditivos y Aglutinantes |

| Paredes |

| Techos |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Textura | Knockdown | |

| Cáscara de Naranja | ||

| Remolino de Arena | ||

| Palomitas de Maíz | ||

| Otros Tipos de Textura (Skip Trowel, Brocha, etc.) | ||

| Por Material | Polvos de Mezcla Seca | |

| Compuestos Premezclados | ||

| Aditivos y Aglutinantes | ||

| Por Aplicación | Paredes | |

| Techos | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Institucional | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de texturas para drywall en 2031?

Se proyecta que alcanzará USD 5,10 mil millones para 2031, reflejando una CAGR del 5,12% desde 2026.

¿Qué tipo de textura está creciendo más rápido?

El knockdown lidera tanto en participación (35,23% en 2025) como en atractivo, expandiéndose a una CAGR del 5,35% ante la demanda de acabados premium pero indulgentes.

¿Por qué se prefieren los polvos de mezcla seca sobre los compuestos premezclados?

El menor peso de flete y la vida útil de varios años mantienen bajos los costos de los distribuidores, asegurando una participación del 43,78% en 2025 y una perspectiva de CAGR del 5,71%.

¿Qué está impulsando la adopción de texturas en techos en las oficinas?

Los diseños de planta abierta requieren control acústico; productos como Armstrong Tectum DesignArt logran un NRC de 0,85 y se instalan 2,5 veces más rápido que los enlucidos aplicados con llana.

Última actualización de la página el: