Tamaño y Participación del Mercado de Lectores de Pasaporte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

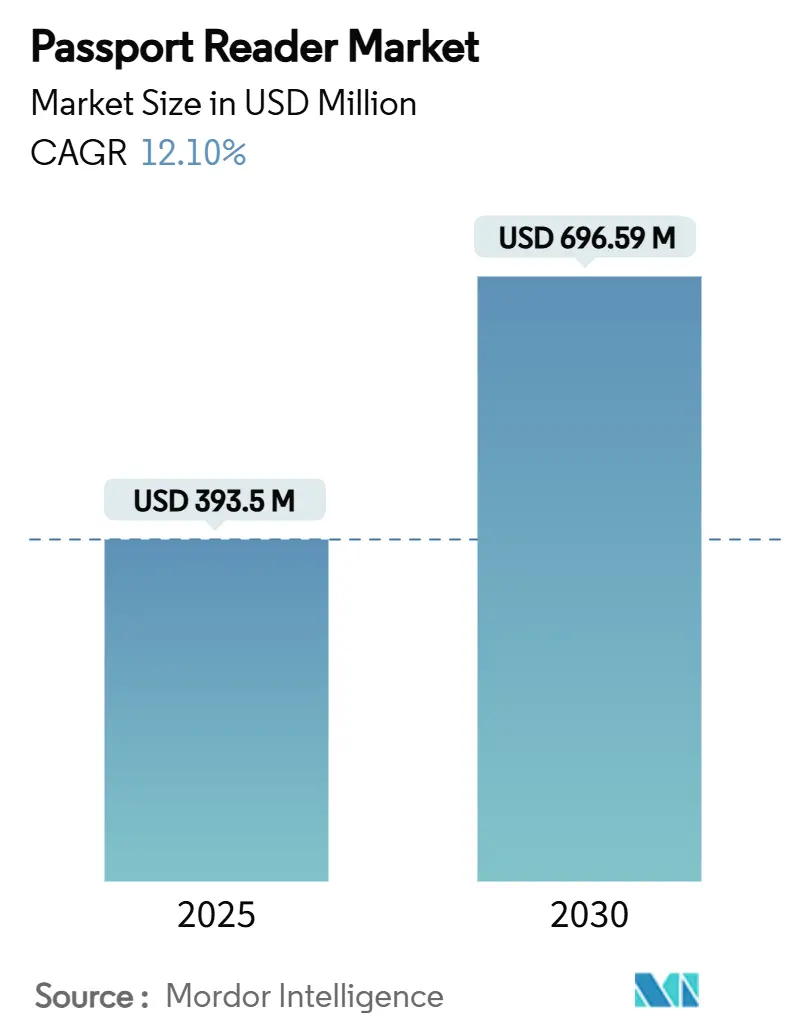

| Tamaño del Mercado (2025) | 393.5 Millones de dólares |

| Tamaño del Mercado (2030) | 696.59 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

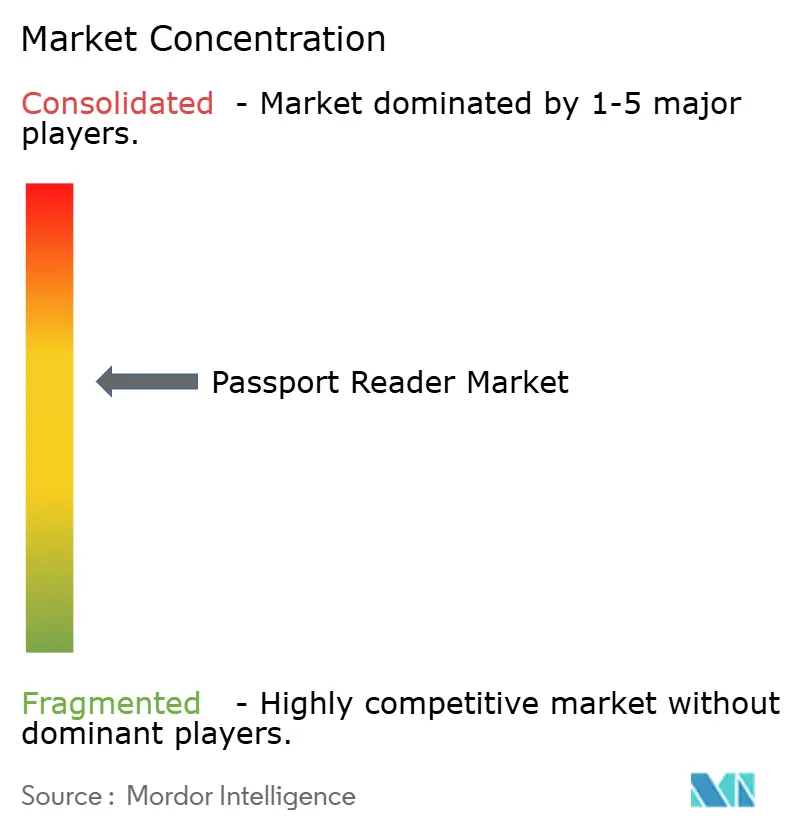

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lectores de Pasaporte por Mordor Intelligence

El tamaño del mercado de lectores de pasaporte se estima en USD 393,50 millones en 2025 y se prevé que alcance los USD 696,59 millones en 2030, avanzando a una CAGR anual del 12,10%. El aumento de los volúmenes de pasajeros aéreos, la implantación obligatoria de los estándares de pasaporte electrónico ICAO-9303 y la rápida adopción de quioscos de inmigración de autoservicio sustentan colectivamente esta expansión. Las aerolíneas, los aeropuertos y las agencias fronterizas consideran la verificación automatizada de documentos como una forma de reducir las colas, combatir el fraude y contener los costos de personal, al tiempo que cumplen con estrictos requisitos de seguridad. Los precios de los componentes se están moderando a medida que aumentan los volúmenes de envío, lo que permite a los puntos de control más pequeños implementar sistemas con capacidad RFID que antes resultaban prohibitivos en términos de costo. El impulso del lado de la oferta es visible en las inversiones en semiconductores y óptica que acortan los plazos de entrega para los lectores compatibles con BAC, mientras que los proveedores de software compiten por incorporar controles de detección de vida basados en inteligencia artificial que se mantienen al ritmo de las nuevas normas de privacidad. En conjunto, el mercado de lectores de pasaporte continúa migrando desde proyectos de primeros adoptantes hacia infraestructura central de aeropuertos y fronteras en todo el mundo.

Conclusiones Clave del Informe

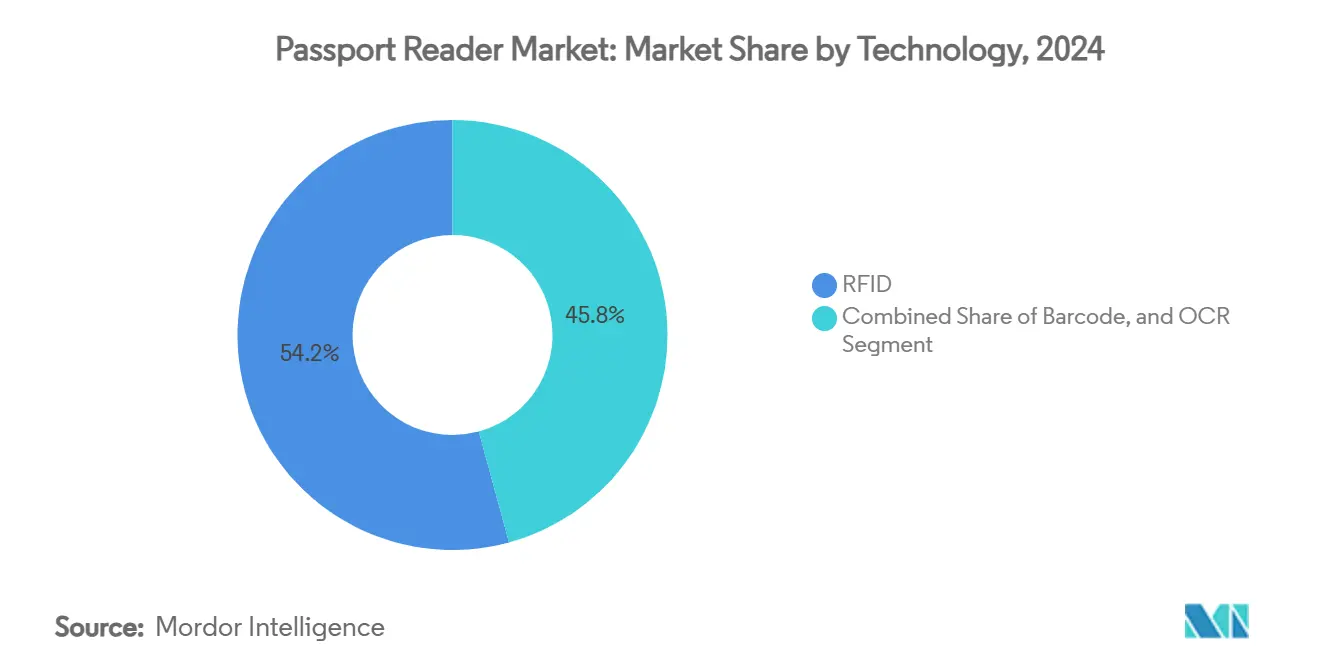

- Por tecnología, RFID lideró con el 54,23% de la participación del mercado de lectores de pasaporte en 2024. OCR registró el mayor crecimiento tecnológico con una CAGR del 12,16% hasta 2030.

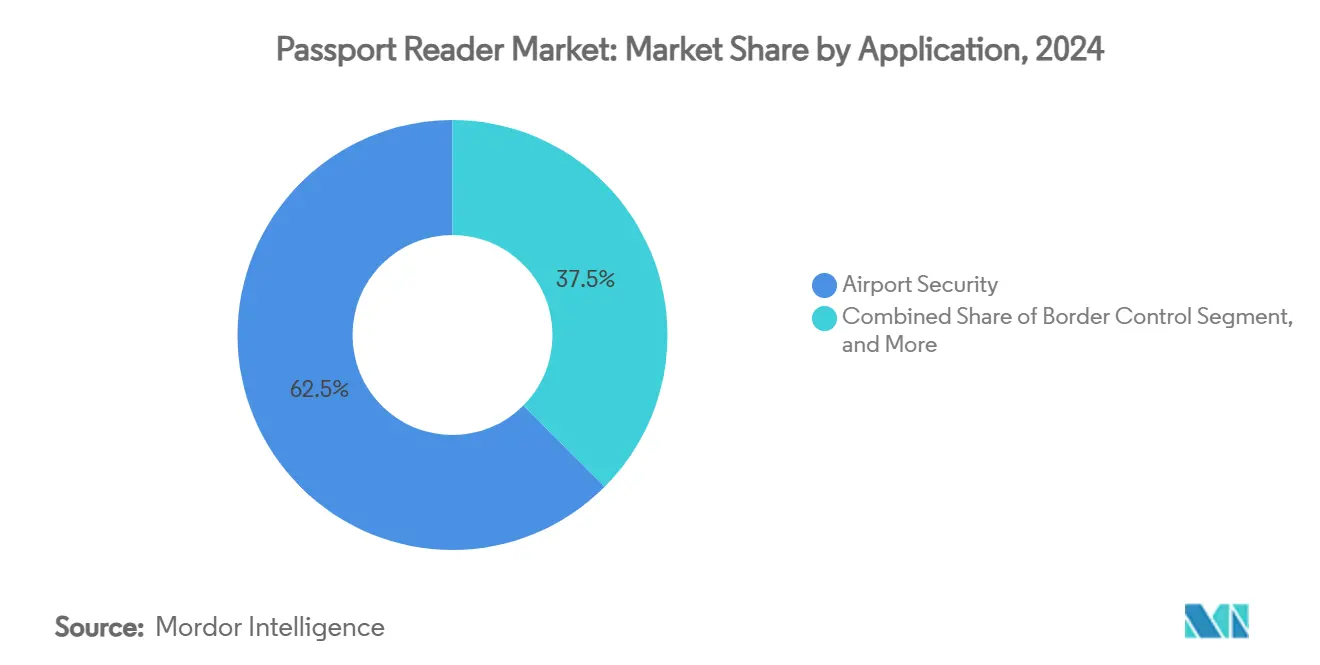

- Por aplicación, la seguridad aeroportuaria representó el 62,52% del tamaño del mercado de lectores de pasaporte en 2024, mientras que el control fronterizo registra la CAGR más rápida del 12,59%.

- Por tipo, los quioscos de autoservicio capturaron el 37,27% del tamaño del mercado de lectores de pasaporte en 2024 y se están expandiendo a una CAGR del 12,41%.

- Por sector, el sector público representó el 68,43% de la participación del mercado de lectores de pasaporte en 2024, mientras que los despliegues privados crecen a una CAGR del 12,81% hasta 2030.

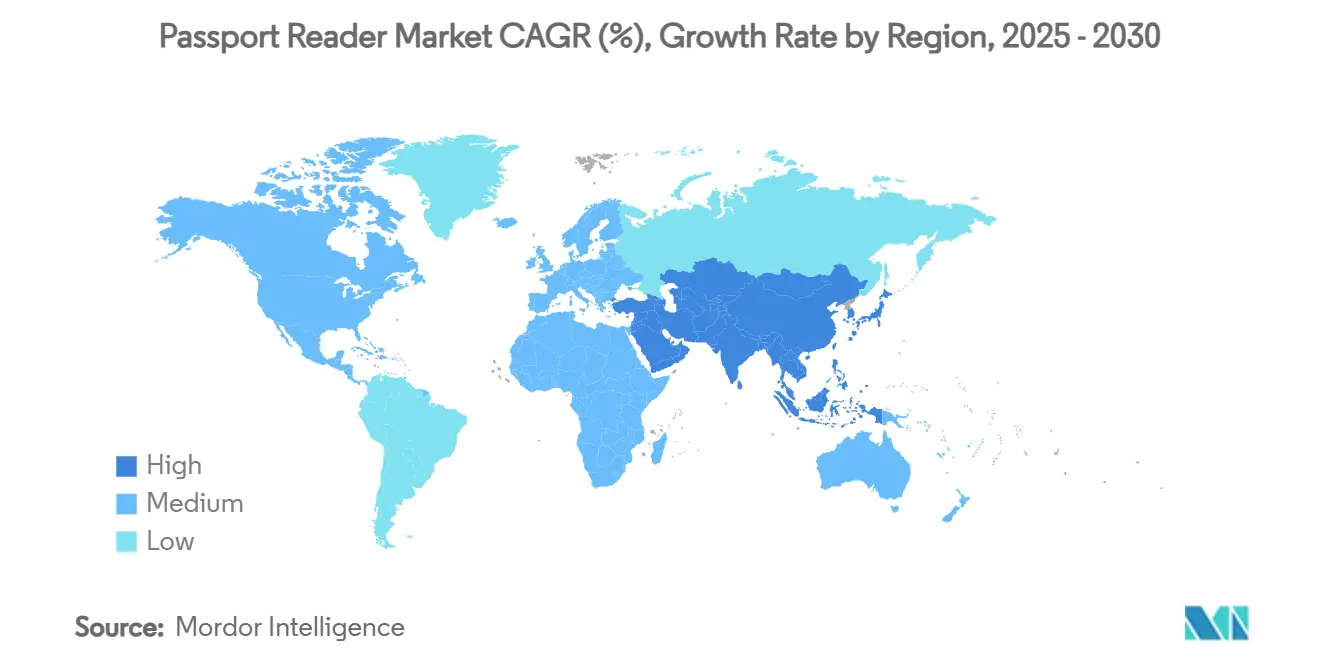

- Por geografía, América del Norte dominó con una participación del 35,91% en 2024; se prevé que Asia-Pacífico registre una CAGR del 12,46% hasta 2030.

Tendencias e Información del Mercado Global de Lectores de Pasaporte

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia los estándares de pasaporte electrónico ICAO-9303 | +2.1% | Global con aceleración en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Escalada de los volúmenes globales de pasajeros aéreos | +1.8% | Centros de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor financiamiento para la seguridad fronteriza tras la COVID | +1.5% | América del Norte y la UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Actualizaciones obligatorias de RFID/BAC en los puntos de control | +1.3% | Schengen, CBP de EE. UU. y despliegues globales más amplios | Mediano plazo (2-4 años) |

| Integraciones de biometría como servicio basadas en API | +0.9% | América del Norte y la UE, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Despliegue en salas de espera para visas de nómadas digitales | +0.4% | Centros de visas en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida transición hacia los estándares de pasaporte electrónico ICAO-9303

El Documento 9303 de la ICAO crea un modelo universal para leer los 1.000 millones de pasaportes electrónicos en circulación global, obligando a los proveedores a incorporar imágenes multiespectrales y criptografía BAC y EAC en los nuevos dispositivos. [1]ANSI, "Biometría Segura: Pasaportes Electrónicos de la ICAO," ansi.org El despliegue en 130 oficinas de Polonia, impulsado por el SDK de Neurotechnology, muestra cómo el cumplimiento reduce drásticamente los tiempos de coincidencia de huellas dactilares y acorta las colas de solicitudes. Los gobiernos que se adelantaron ahora procesan pasaportes en segundos, mientras que los rezagados aún enfrentan verificaciones de varios minutos que frustran a los viajeros e incrementan las necesidades de personal. El marco de Credencial de Viaje Digital de próxima generación se basará en transferencias NFC a teléfonos inteligentes, garantizando que el mercado de lectores de pasaporte continúe evolucionando hacia la verificación con prioridad móvil.

Escalada de los volúmenes globales de pasajeros aéreos

Los viajes aéreos se recuperaron con fuerza en 2025, y los quioscos automatizados de pasaportes del Aeropuerto O'Hare de Chicago redujeron el tiempo de espera promedio en un 33%, demostrando por qué los aeropuertos obtienen un retorno de inversión inmediato en las unidades de autoservicio. [2]Airport Improvement, "Lectores de Pasaporte de Autoservicio Reducen los Tiempos de Espera en el Aeropuerto Internacional O'Hare," airportimprovement.com Un quiosco procesa pasajeros aproximadamente cinco veces más rápido que la inspección manual, lo que permite a las terminales hacer frente a los picos de hora punta sin ampliar el espacio físico. El plan de 200 millones de pasajeros del Nuevo Aeropuerto de Estambul muestra la misma lógica: los lectores de pasaporte vinculados a soporte de videoconferencia permiten a un equipo reducido gestionar flujos que antes requerían decenas de mostradores. A medida que el rendimiento supera los récords de 2019, los operadores incorporan lectores de pasaporte en los puntos de facturación de equipaje, embarque y acceso a salas VIP, ampliando aún más el mercado de lectores de pasaporte.

Mayor financiamiento para la seguridad fronteriza tras la COVID

Washington, Londres y Kuala Lumpur han redirigido los desembolsos de estímulo hacia puertas totalmente automatizadas, captura de iris y plataformas de coincidencia biométrica contra listas de vigilancia. El Ministerio del Interior del Reino Unido destinó GBP 195 millones para sus nuevas suites Border Crossing y Helios, incorporando lectores de pasaporte de próxima generación. [3]Find-Tender Service, "Licitación del Ministerio del Interior para el Cruce de Fronteras 2024," find-tender.service.gov.uk El pedido de MYR 617 millones de Malasia para chips y páginas de policarbonato asegura una demanda de lectores de varios años que repercute en las cadenas de suministro de óptica y RFID. Los presupuestos públicos estables dan a los fabricantes la confianza para financiar I+D en cifrado cuántico seguro y captura de huellas dactilares sin contacto, características que se espera moldeen el mercado de lectores de pasaporte hasta 2030.

Adopción obligatoria de actualizaciones de RFID/BAC en los puntos de control

Las normas de la UE que exigen imágenes faciales y huellas dactilares en el chip han establecido un plazo de sustitución obligatorio para miles de lectores heredados. La concesión de 15 años de Costa de Marfil con Zetes, proyectada para generar EUR 60 millones brutos, ilustra cómo los mandatos generan flujos de ingresos predecibles para los proveedores. El despliegue de puertas rápidas de DERMALOG en las Maldivas muestra que, una vez que un país se compromete, generalmente reemplaza todo el diseño del carril, elevando el tamaño promedio de los contratos muy por encima de las renovaciones de una sola unidad. La complejidad de la lectura de chips eleva las barreras de entrada para los actores establecidos y refuerza la consolidación moderada del mercado de lectores de pasaporte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para unidades multiespectrales de página completa | -1.4% | Aeropuertos más pequeños y fronteras remotas en todo el mundo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y skimming de RFID | -0.8% | UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de sensores ópticos de precisión | -1.1% | Regiones dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Incompatibilidad de lectores con identificación descentralizada | -0.6% | Mercados de adopción temprana en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para lectores de página completa y multiespectrales

La óptica de última generación, los LED infrarrojos y los microcontroladores seguros elevan los precios unitarios por encima de los presupuestos de muchos aeropuertos regionales. La auditoría de Australia sobre la adquisición de pasaportes encontró una licitación competitiva limitada, lo que sugiere que las agencias más pequeñas deben aceptar precios premium y dependencia de proveedores. El ejemplo de la República Democrática del Congo, donde los ciudadanos pagan USD 185 por un cuadernillo biométrico mientras la mayor parte de los ingresos va al exterior, subraya cómo los elevados costos de los equipos se trasladan a las tarifas de los usuarios finales. Esta restricción ralentiza los ciclos de sustitución y mantiene una parte del mercado de lectores de pasaporte vinculada a modelos de deslizamiento más antiguos.

Preocupaciones sobre privacidad de datos y skimming de RFID

Los reguladores de la UE insisten en que cualquier flujo de trabajo de lectura de chips proteja la información de identificación personal de forma predeterminada. Los proyectos ahora añaden blindaje metálico y cifrado AES más robusto, lo que incrementa las facturas de hardware y alarga los plazos de certificación. Los defensores de la privacidad también presionan a los hoteles para que escaneen los pasaportes sin almacenar los escaneos, lo que obliga a los proveedores a invertir en criptografía en el dispositivo y pruebas de conocimiento cero que aún cumplan los objetivos de rendimiento. Aunque estas mejoras en última instancia aumentan la confianza, temporalmente moderan la velocidad de despliegue en el mercado de lectores de pasaporte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Consolidación de RFID en medio de la aceleración de OCR

Los lectores habilitados para RFID procesaron la mayoría de los viajeros transfronterizos en 2024, reclamando el 54,23% de la participación del mercado de lectores de pasaporte gracias al acceso al chip en milisegundos y la criptografía alineada con los estándares. La certificación ISO 18013-5 de IDEMIA para su mIDReader muestra cómo los proveedores fusionan la identificación móvil y la lectura de chips en un único flujo de trabajo, lo que garantiza la vigencia futura de los puntos de control de pasajeros. OCR aún registra una CAGR dinámica del 12,16%, favorecida por bancos y hoteles que deben leer documentos heredados emitidos antes del chip. Los proveedores ahora superponen OCR de aprendizaje automático sobre interfaces sin contacto, ofreciendo estaciones híbridas capaces de alternar entre credenciales de viaje físicas y digitales. Esa evolución ayuda a sostener el mercado de lectores de pasaporte mucho más allá de la fase de transición al chip.

En paralelo, los escáneres de código de barras siguen siendo un nicho, particularmente en las oficinas de emisión que escanean documentos de viaje provisionales. Sin embargo, la mayoría de los gobiernos consideran las estrategias centradas en el chip como el camino principal, lo que garantiza que los lectores de tecnología mixta dominarán la hoja de ruta de la industria de lectores de pasaporte hasta 2030.

Por Tipo: Los quioscos de autoservicio aceleran el procesamiento autónomo

Los quioscos de autoservicio representaron el 37,27% del tamaño del mercado de lectores de pasaporte en 2024 y muestran la CAGR más rápida del 12,41% hasta 2030. Estos módulos a la altura de los ojos fusionan antenas NFC, cámaras de imagen de página completa y coincidencia facial biométrica en una sola unidad, lo que permite modelos de personal reducido en aerolíneas y puestos de inmigración. La instalación de quioscos biométricos en el Aeropuerto de Delhi redujo el tiempo de despacho de inmigración por pasajero a menos de 30 segundos, ilustrando las ganancias de rendimiento que impulsan la adopción de quioscos. Mientras tanto, los lectores de deslizamiento siguen siendo indispensables en las salas traseras de las embajadas que priorizan el registro de auditoría sobre la alta velocidad.

Las actualizaciones continuas añaden indicaciones de voz, ajuste motorizado de la altura de la cámara y lectores NFC de tarjetas de embarque móviles, lo que permite que un quiosco sirva múltiples flujos, desde la emisión de visas hasta la inscripción en puertas electrónicas. Esta versatilidad mantiene a los quioscos de autoservicio en el centro de la narrativa de crecimiento del mercado de lectores de pasaporte.

Por Aplicación: La seguridad aeroportuaria mantiene el liderazgo mientras el control fronterizo se dispara

Los aeropuertos consumieron el 62,52% del tamaño del mercado de lectores de pasaporte en 2024, lo que refleja décadas de inversión en TSA PreCheck e integración en las puertas de embarque de las aerolíneas. Sin embargo, las instalaciones de control fronterizo registran la CAGR más sólida del 12,59% hasta 2030, a medida que los gobiernos modernizan los cruces terrestres y marítimos. El despliegue de DERMALOG en las Maldivas muestra cómo las islas remotas adoptan puertas electrónicas biométricas para facilitar los flujos turísticos y al mismo tiempo reforzar el control de listas de vigilancia. Los usos auxiliares en banca y hostelería amplían gradualmente el mercado total direccionable de lectores de pasaporte, pero siguen siendo contribuyentes secundarios de volumen.

El intercambio de datos entre agencias vincula cada vez más los programas de seguridad aeroportuaria y de fronteras terrestres, lo que impulsa a los proveedores a diseñar lectores multiprotocolo configurables mediante actualización de software, en lugar de sustitución de hardware. Esa convergencia protege el gasto de capital de los clientes y consolida las flotas de lectores como activos de 10 años.

Por Sector: La contratación pública domina, el impulso privado se consolida

Las agencias gubernamentales controlaron el 68,43% de la participación del mercado de lectores de pasaporte en 2024, impulsadas por los ciclos de licitación y los mandatos soberanos. Sin embargo, el canal del sector privado registra una CAGR del 12,81%, liderado por bancos como ASB que observaron una caída quíntuple en las visitas a sucursales tras implementar la incorporación de pasaportes NFC. Los hoteles también se aceleran, instalando lectores compactos en los mostradores de conserjería para reducir el registro a menos de un minuto. Los operadores de seguros, telecomunicaciones y espacios de trabajo compartido siguen el mismo camino, lo que sugiere que los casos de uso privados representarán una porción creciente del mercado de lectores de pasaporte para 2030.

La arquitectura con prioridad en API permite a las empresas integrar la validación de pasaportes en los flujos de trabajo de KYC sin almacenar ningún dato personal, abordando las leyes de privacidad al tiempo que amplía el despliegue más allá de los puntos de control de seguridad tradicionales.

Análisis Geográfico

América del Norte retuvo el 35,91% de la participación del mercado de lectores de pasaporte en 2024, respaldada por la presencia nacional de TSA PreCheck y los 147 carriles aeroportuarios de Clear Secure, que elevaron los ingresos del proveedor un 40% interanual. El marco BEAGLE firmado en mayo de 2025 agiliza la contratación en las ramas del Departamento de Seguridad Nacional, garantizando un flujo constante de cinco años para los lectores conformes. Canadá y México sincronizan las especificaciones técnicas para los programas de viajeros de confianza, garantizando la interoperabilidad y profundizando la demanda de proveedores en los cruces terrestres.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,46%, con el programa de pasaportes biométricos de MYR 617 millones de Malasia, los carriles de reconocimiento facial en el puerto marítimo de Batam en Indonesia y los corredores habilitados con código QR de Hong Kong hacia Macao, todos reforzando la trayectoria de crecimiento. China, India y Japón impulsan el volumen a través de construcciones de aeropuertos inteligentes que agrupan lectores, puertas electrónicas y reconocimiento facial bajo contratos de un solo proveedor, comprimiendo los plazos de despliegue.

Europa mantiene un crecimiento de un solo dígito medio a medida que la iniciativa de Cartera de Identidad Digital de la UE insta a los estados miembros a armonizar los estándares de chips, mientras el Reino Unido invierte GBP 195 millones en su plataforma fronteriza de próxima generación. Las reformas de Schengen impulsan a las agencias a instalar lectores capaces de manejar múltiples modalidades biométricas, garantizando el cumplimiento futuro. En Oriente Medio y África, el punto de referencia de control de pasaportes en un segundo de Dubái y la campaña de reducción de tarifas de pasaportes electrónicos de Ghana destacan el potencial de salto tecnológico de la región. En conjunto, estos programas amplían la base geográfica del mercado de lectores de pasaporte y mitigan la dependencia de cualquier corredor único.

Panorama Competitivo

La competencia permanece moderadamente concentrada, con los cinco principales proveedores que poseen una participación de ingresos estimada del 55%, un nivel que recompensa la escala pero deja margen para los innovadores de nicho. Thales aumentó sus ventas de Identidad Digital y Seguridad un 15,7% hasta EUR 2.914 millones en 2024, subrayando cómo las carteras diversificadas de defensa más identidad protegen contra los pedidos cíclicos del sector público. ASSA ABLOY integró la tecnología de grabado láser de IXLA en la línea de HID Global, otorgándole cobertura de extremo a extremo en personalización, emisión y hardware de lectores.

IDEMIA lidera los concursos de precisión biométrica, encabezando la prueba RIVTD del DHS de EE. UU. en enero de 2025, lo que refuerza sus ofertas para contratos de lectores a gran escala que dependen de la detección de vida. Las solicitudes de patentes muestran a actores emergentes que apuntan a registros de auditoría anclados en cadena de bloques y firmware cuántico seguro, señalando futuros puntos de diferenciación. Las escaseces de componentes, especialmente en las líneas de etiquetas NFC, aún representan riesgos tácticos; los proveedores con abastecimiento interno de chips, como Thales e IDEMIA, pueden proteger mejor los márgenes que las empresas de escáneres especializadas.

Los especialistas regionales prosperan adaptando el firmware a los scripts locales y las regulaciones de visas, demostrando que incluso en una industria de lectores de pasaporte consolidada, la proximidad al servicio y la experiencia en cumplimiento abren puertas. A medida que las oportunidades del sector privado escalan, los modelos de suscripción con gestión remota de dispositivos y parches de seguridad inalámbricos podrían inclinar las combinaciones de ingresos desde las ventas únicas de hardware hacia plataformas recurrentes.

Líderes de la Industria de Lectores de Pasaporte

Thales Group

HID Global Corporation

Vision-Box – Soluções de Visão Por Computador SA

IDEMIA Group

Regula Forensics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: IDEMIA Public Security encabezó los rankings de precisión biométrica RIVTD del DHS, consolidando el liderazgo en detección de vida.

- Enero de 2025: La República Dominicana adjudicó un contrato de 5 millones de pasaportes biométricos utilizando un modelo financiado por el proveedor para iniciar la emisión en agosto de 2025.

- Enero de 2025: Malasia extendió el acuerdo de suministro de pasaportes biométricos de Datasonic por MYR 104,78 millones (USD 23,86 millones).

- Diciembre de 2024: IDEMIA Smart Identity presentó códigos IDQR grabados con láser que permiten la verificación remota mediante teléfono inteligente.

Alcance del Informe Global del Mercado de Lectores de Pasaporte

| RFID |

| Código de Barras |

| OCR |

| Lectores de Deslizamiento |

| Quiosco de Autoservicio |

| Lector Compacto de Página Completa |

| Otros Tipos |

| Seguridad Aeroportuaria |

| Control Fronterizo |

| Otras Aplicaciones |

| Público |

| Privado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | RFID | ||

| Código de Barras | |||

| OCR | |||

| Por Tipo | Lectores de Deslizamiento | ||

| Quiosco de Autoservicio | |||

| Lector Compacto de Página Completa | |||

| Otros Tipos | |||

| Por Aplicación | Seguridad Aeroportuaria | ||

| Control Fronterizo | |||

| Otras Aplicaciones | |||

| Por Sector | Público | ||

| Privado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué valor en dólares generarán los lectores de pasaporte automatizados para 2030?

Se proyecta que el tamaño del mercado de lectores de pasaporte alcance los USD 696,59 millones para 2030.

¿Qué tecnología avanza más rápido dentro de los puntos de control de pasaportes?

Los lectores con tecnología OCR crecen a una CAGR del 12,16% a medida que la inteligencia artificial mejora la precisión del reconocimiento de caracteres para documentos heredados.

¿Por qué los quioscos de autoservicio atraen a los aeropuertos?

Los quioscos fusionan el escaneo de pasaportes, la coincidencia facial y las consultas de bases de datos, lo que permite a los aeropuertos reducir las colas y los costos de personal mientras mantienen el cumplimiento de seguridad.

¿Qué región está ganando participación más rápidamente?

Asia-Pacífico registra la CAGR más alta del 12,46% gracias a las principales actualizaciones biométricas de fronteras en Malasia, Indonesia y China.

¿Cómo están dando forma las normas de privacidad a los futuros despliegues?

Las regulaciones de la UE y América del Norte exigen un cifrado más robusto, blindaje y pruebas de conocimiento cero, lo que impulsa a los proveedores a incorporar criptografía avanzada en el dispositivo sin sacrificar el rendimiento.

¿Qué nivel de concentración de mercado existe entre los proveedores?

El mercado de lectores de pasaporte obtiene una puntuación de 6 en una escala de 10 puntos, lo que indica que, si bien los cinco principales proveedores controlan más de la mitad de las ventas, siguen existiendo oportunidades significativas para los especialistas regionales.

Última actualización de la página el: