Tamaño y Participación del Mercado de Atribución Multitáctil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

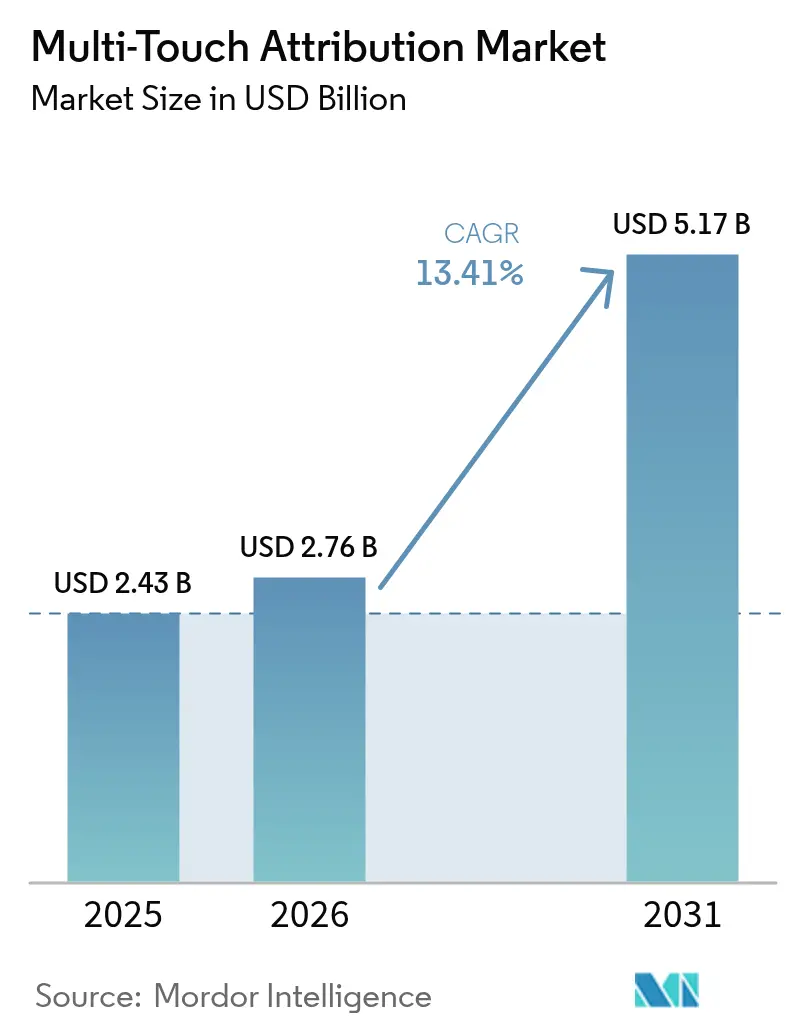

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atribución Multitáctil por Mordor Intelligence

El tamaño del mercado de atribución multitáctil en 2026 se estima en USD 2,76 mil millones, creciendo desde el valor de 2025 de USD 2,43 mil millones con proyecciones para 2031 que muestran USD 5,17 mil millones, creciendo a una CAGR del 13,41% durante 2026-2031. El crecimiento sostenido refleja el rápido giro hacia el marketing centrado en la privacidad, la expansión del comercio omnicanal y la creciente necesidad de conectar datos de clientes en línea y fuera de línea. La demanda es más fuerte donde la publicidad programática, la televisión conectada y los medios minoristas se intersectan, lo que impulsa a los proveedores a incorporar funciones avanzadas de resolución de identidad y gestión del consentimiento.[1]Interactive Advertising Bureau, "Manual de Medios Minoristas de Exterior Digital y En Tienda 2024," iab.com Los modelos algorítmicos se han convertido en la opción preferida para los especialistas en marketing más sofisticados, mientras que las implementaciones nativas en la nube dominan a medida que las empresas procesan conjuntos de datos cada vez más grandes en tiempo real. Al mismo tiempo, los precios de software como servicio y las interfaces de bajo código están permitiendo a las pequeñas y medianas empresas adoptar mediciones que antes estaban reservadas para las grandes marcas. La dinámica competitiva sigue siendo activa, con los grandes tecnológicos mejorando los conocimientos impulsados por IA y los proveedores especializados adaptando herramientas para campañas con prioridad móvil.

Conclusiones Clave del Informe

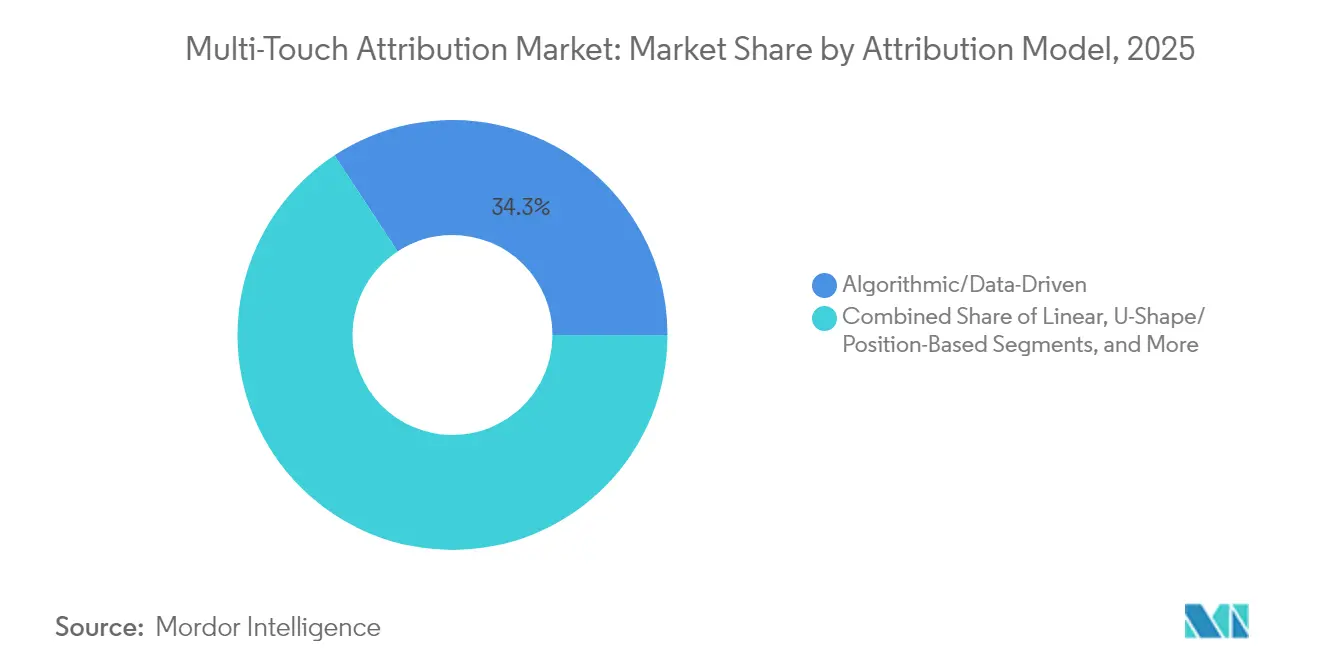

- Por modelo de atribución, los enfoques algorítmicos y basados en datos representaron el 34,25% de la participación del mercado de atribución multitáctil en 2025 y están creciendo a una CAGR del 14,05% hasta 2031.

- Por componente, las soluciones mantuvieron una participación de ingresos del 69,10% en 2025, mientras que los servicios registran la expansión más rápida con una CAGR del 15,85% hasta 2031.

- Por modo de implementación, las plataformas en la nube representaron el 73,90% del tamaño del mercado de atribución multitáctil en 2025 y están aumentando a una CAGR del 13,22% hasta 2031.

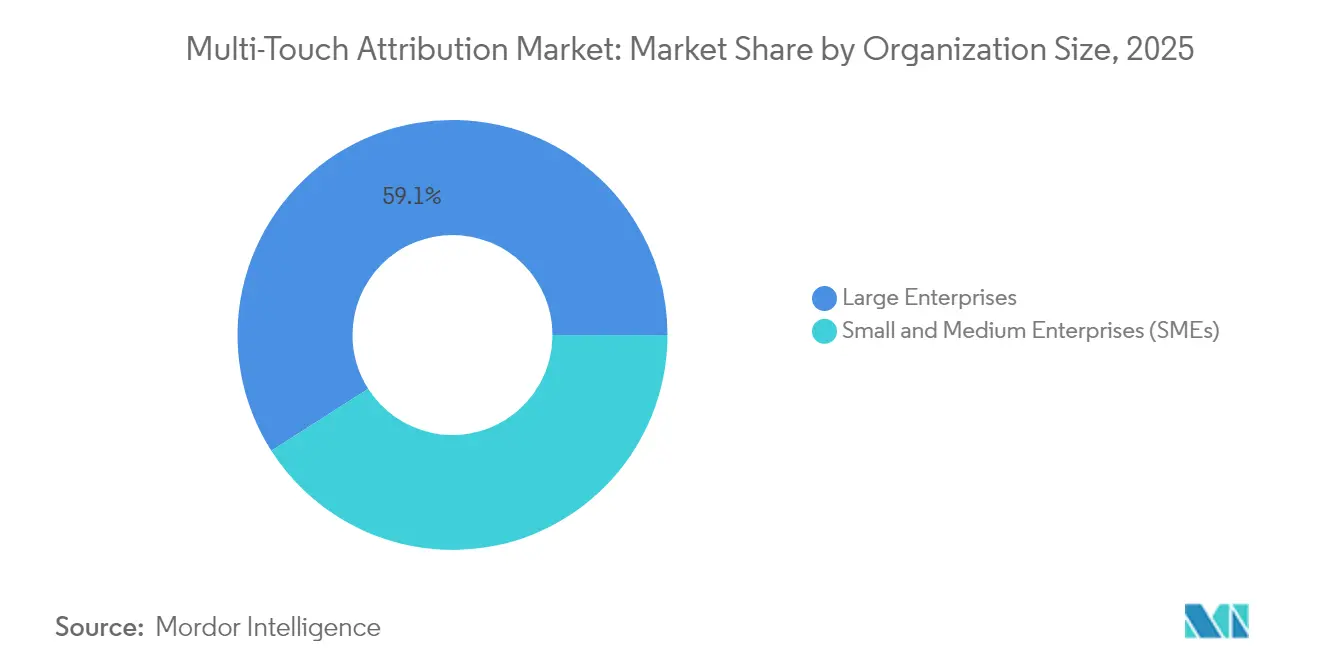

- Por tamaño de organización, las grandes empresas comandaron una participación del 59,05% en 2025, aunque las pymes demuestran la CAGR más sólida del 15,90% hasta 2031.

- Por usuario final, el comercio minorista y el comercio electrónico lideraron con una participación del 24,10% en 2025; la atención sanitaria y las ciencias de la vida se están acelerando a una CAGR del 16,85% hasta 2031.

- Por geografía, América del Norte contribuyó con el 39,20% de los ingresos de 2025, mientras que Asia-Pacífico está proyectada para superar a todas las regiones con una CAGR del 14,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Atribución Multitáctil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las estrategias de datos propios | +2.8% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Complejidad del comercio minorista omnicanal en Asia | +3.2% | Núcleo de Asia-Pacífico; derrame hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de las redes de medios minoristas | +2.1% | América del Norte y la UE; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de televisión conectada programática | +1.9% | América del Norte; despliegue temprano en la UE | Corto plazo (≤ 2 años) |

| Paquetes de automatización de marketing impulsados por IA | +2.4% | Global; liderado por América del Norte | Mediano plazo (2-4 años) |

| Plataformas de software como servicio de autoservicio para pymes | +1.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Estrategias de Datos Propios Impulsado por los Navegadores sin Cookies

La eliminación de las cookies de terceros ha empujado a las empresas a construir bases de datos basadas en el consentimiento ancladas en plataformas de datos de clientes.[2]Teradata, "Datos Propios: Prosperar en la Era de la Regulación de la Privacidad," teradata.com Las marcas que integran la resolución de identidad, la privacidad diferencial y la computación segura están reportando un mayor valor de vida del cliente y menores costes de adquisición. A medida que los flujos de datos pasan de probabilísticos a determinísticos, aumenta la demanda de motores de atribución capaces de ingerir correos electrónicos con hash, identificadores de fidelización y resultados de salas limpias, respetando al mismo tiempo las leyes regionales de privacidad. Los proveedores que incorporan orquestación nativa del consentimiento y una gobernanza sólida están ganando contratos importantes, especialmente en industrias reguladas.

La Proliferación del Comercio Minorista Omnicanal en Asia Impulsando Recorridos Complejos

Los minoristas de Asia-Pacífico combinan ahora puntos de contacto dentro de aplicaciones, transmisiones en directo y en tienda dentro de super-aplicaciones y carteras unificadas, generando complejos caminos de conversión. Los compradores de la Generación Z esperan experiencias sin fricciones, lo que obliga a los comerciantes a implementar una atribución que mapee el descubrimiento social, las activaciones de códigos QR y las compras en tienda en un solo gráfico. Los primeros adoptantes confirman mejoras de dos dígitos en la eficiencia del marketing tras pasar de los modelos de último clic a los algorítmicos capaces de ponderar los compromisos en la parte superior del embudo.

El Auge de las Redes de Medios Minoristas Elevando las Necesidades de Atribución de Fuera de Línea a En Línea

Los minoristas han convertido los datos de cesta propios en una oportunidad publicitaria de USD 100 mil millones, aunque los anunciantes aún carecen de claridad sobre cómo las impresiones en el sitio se traducen en ventas en tienda. La integración de pantallas digitales en tienda, televisión conectada y recogida en la acera requiere mediciones que combinen los registros de punto de venta, fidelización y medios. Las plataformas que admiten informes de circuito cerrado y gestión de rendimiento impulsada por IA están emergiendo como socios preferidos tanto para las marcas como para los minoristas, acelerando el gasto hacia redes que pueden demostrar ingresos incrementales.

Adopción de Publicidad de Televisión Conectada Programática en América del Norte

Los hogares con servicios de transmisión de contenidos ya superan en número a los espectadores de televisión por cable tradicional, lo que impulsa a las marcas a desplazar sus presupuestos hacia la televisión conectada programática. Los especialistas en marketing necesitan rastrear las exposiciones a nivel de hogar hasta las visitas web entre dispositivos y las instalaciones de aplicaciones. Los proveedores de atribución están construyendo vínculos basados en grafos entre los identificadores de televisores inteligentes y los identificadores móviles, lo que permite la reasignación de presupuesto en tiempo real. Los mandatos de cumplimiento en torno al consentimiento de los espectadores y el intercambio de datos han ampliado el papel de las funciones de medición que preservan la privacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de privacidad que limitan la captura de señales | -1.8% | UE y California; expansión global | Largo plazo (≥ 4 años) |

| Escasez de talento en operaciones de marketing | -1.2% | Global; agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los costes de almacenamiento de datos | -0.9% | Global | Mediano plazo (2-4 años) |

| Restricciones de API de los jardines amurallados | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Señal por Regulaciones de Privacidad que Dificultan la Recopilación de Datos

Normativas como el RGPD y la CPRA restringen las cookies, el seguimiento entre sitios y la elaboración de perfiles de usuarios. Los especialistas en marketing se enfrentan a conjuntos de datos más reducidos, una mayor dependencia de las conversiones modeladas y flujos de trabajo de consentimiento más exigentes. Muchos responden invirtiendo en salas limpias y técnicas de ruido aditivo, aunque la precisión de la atribución sigue disminuyendo cuando las tasas de exclusión voluntaria aumentan. Los gastos de cumplimiento desvían los presupuestos de la innovación, y los continuos cambios de política crean incertidumbre en la planificación.

Escasez de Talento en Operaciones de Marketing para la Implementación de Análisis Avanzados

La atribución multitáctil efectiva requiere especialistas con fluidez en ingeniería de datos, estadística y activación de medios. La demanda supera con creces la oferta, lo que alarga los ciclos de implementación e infla los salarios. Las organizaciones suelen externalizar la integración, la calibración de modelos y la experimentación, lo que eleva el coste total de propiedad. El déficit es más agudo para tareas de alta cualificación, como las pruebas de incrementalidad y la inferencia causal, lo que limita el ritmo al que las empresas pueden aprovechar las capacidades avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Atribución: Dominio Algorítmico a Medida que la Medición Madura

Los marcos algorítmicos y basados en datos controlaron una participación del 34,25% en 2025 y se expandirán a una CAGR del 14,05% hasta 2031, marcando el claro cambio de los enfoques basados en reglas a los de aprendizaje automático. Estos modelos analizan miles de millones de puntos de contacto para asignar crédito de conversión de forma dinámica, eliminando los ajustes constantes de reglas y aumentando la precisión predictiva. Los enfoques lineal, de decaimiento temporal y de forma de U persisten para mandatos de transición o campañas de un solo canal, pero están cediendo terreno a medida que los especialistas en marketing observan un mayor retorno sobre el gasto en publicidad bajo cálculos probabilísticos impulsados por IA. Meridian, Mix Modeler y ofertas similares incorporan inferencia causal que establece el verdadero incremento, mientras que las interfaces de autoservicio permiten a los equipos no técnicos lanzar pruebas sin necesidad de programación.

La inversión continua en motores algorítmicos impulsará el mercado de atribución multitáctil a medida que las marcas demanden conocimientos más rápidos y granularidad entre dispositivos. Cuando las metodologías avanzadas se combinan con capas de tecnología de privacidad, las empresas equilibran el cumplimiento y el rendimiento, reforzando el impulso de adopción. Los primeros pilotos revelan que las marcas que reemplazan el último clic con modelos algorítmicos han reducido el gasto desperdiciado en dos dígitos, dirigiendo el presupuesto a canales previamente infravalorados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: El Crecimiento de los Servicios Señala la Complejidad de la Implementación

Las soluciones aún proporcionaron el 69,10% de los ingresos de 2025 al ofrecer la pila central de ingesta de datos, modelado y visualización que define el mercado de atribución multitáctil. Sin embargo, los servicios se están acelerando a una CAGR del 15,85% a medida que las empresas reconocen la necesidad de consultoría estratégica, mapeo de datos y gobernanza de modelos. Las grandes marcas recurren a socios de integración para vincular datos de punto de venta, eventos de CRM, registros de transmisión y cadenas de consentimiento, lo que subraya por qué los ingresos de servicios crecen más rápido que las licencias.

Los servicios gestionados resultan aún más atractivos para las organizaciones que se enfrentan a la escasez de habilidades. Los analistas externalizados ajustan las ponderaciones de los algoritmos, realizan estudios de incrementalidad e interpretan los paneles de control para las decisiones de la alta dirección. Este soporte práctico no solo aumenta las tasas de renovación para los proveedores de plataformas, sino que también impulsa los ingresos incrementales del mercado a medida que la optimización posterior a la implementación se convierte en un compromiso de varios años.

Por Modo de Implementación: La Escala Nativa en la Nube Sustenta los Conocimientos en Tiempo Real

Las implementaciones en la nube representaron el 73,90% de los ingresos de 2025 y están creciendo a una CAGR del 13,22% hasta 2031. La computación elástica permite que los modelos actualicen las probabilidades de conversión en minutos, una capacidad crítica cuando los especialistas en marketing cambian el gasto diariamente. Los principales proveedores también incorporan gestión de claves de cifrado, acceso de confianza cero y certificaciones de cumplimiento, persuadiendo a los compradores adversos al riesgo a abandonar las pilas heredadas locales. Han aparecido opciones híbridas para las empresas sujetas a mandatos de soberanía de datos, manteniendo los identificadores brutos en clústeres privados mientras envían agregados anonimizados a la nube para su procesamiento.

Los casos de uso sensibles a la latencia, como la puja programática y la creatividad dinámica, validan aún más la importancia de la nube. Los nodos periféricos pueden ejecutar una atribución ligera cerca del usuario y luego sincronizar los resultados con almacenes centralizados para el refinamiento del modelo. Los proveedores que invierten en microservicios sin servidor y bases de datos vectorizadas están ganando participación a medida que los volúmenes de consultas se disparan.

Por Tamaño de Organización: El Software como Servicio Democratiza la Medición Avanzada para las Pymes

Las grandes empresas capturaron el 59,05% del gasto de 2025 gracias a sus presencias globales, presupuestos de medios omnicanal y equipos de análisis dedicados. Sin embargo, las pymes están registrando una CAGR del 15,90% a medida que los modelos de suscripción, las plantillas de inicio rápido y los conectores de arrastrar y soltar reducen las barreras de adopción. Los proveedores incorporan recomendaciones automatizadas que traducen los hallazgos de atribución en cambios de puja y presupuesto, ayudando a los equipos reducidos a actuar sin necesidad de científicos de datos.

Estas tendencias amplían la base susceptible de atención para el mercado de atribución multitáctil. A medida que los anunciantes más pequeños aumentan su cuota de voz digital, buscan pruebas de ventas incrementales antes de escalar los presupuestos. Los niveles asequibles con precios basados en el uso satisfacen esta necesidad, impulsando las estrategias de captación y expansión de los proveedores que elevan los ingresos a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Atención Sanitaria Crece Gracias a los Conocimientos del Recorrido del Paciente

El comercio minorista y el comercio electrónico siguieron siendo los compradores principales, con una participación de ingresos del 24,10% en 2025, porque los datos granulares de compra permiten a los comerciantes probar las combinaciones de canales rápidamente. Sin embargo, la atención sanitaria y las ciencias de la vida superan ahora a todos los sectores con una CAGR del 16,85%. Los proveedores y las aseguradoras deben rastrear los recorridos de los pacientes que abarcan la concienciación, las consultas de telemedicina y las visitas clínicas, cumpliendo al mismo tiempo con estrictas normas de privacidad. Las plataformas de atribución configuradas para entornos conformes con la Ley de Portabilidad y Responsabilidad del Seguro Médico ofrecen procesamiento de identificadores con hash, paneles de consentimiento y registros de auditoría, lo que desbloquea la adopción.

Las empresas de finanzas, viajes y medios de comunicación les siguen de cerca, aprovechando cada una la atribución para reducir los costes de adquisición y personalizar el contenido. Los editores de aplicaciones financieras, por ejemplo, mejoraron la retención de usuarios tras pasarse a modelos multitáctil que destacan las campañas de educación en la parte superior del embudo. Este aprendizaje transversal entre industrias mantiene amplias las hojas de ruta de las soluciones y fomenta las ofertas verticalizadas con esquemas y plantillas de informes especializados.

Análisis Geográfico

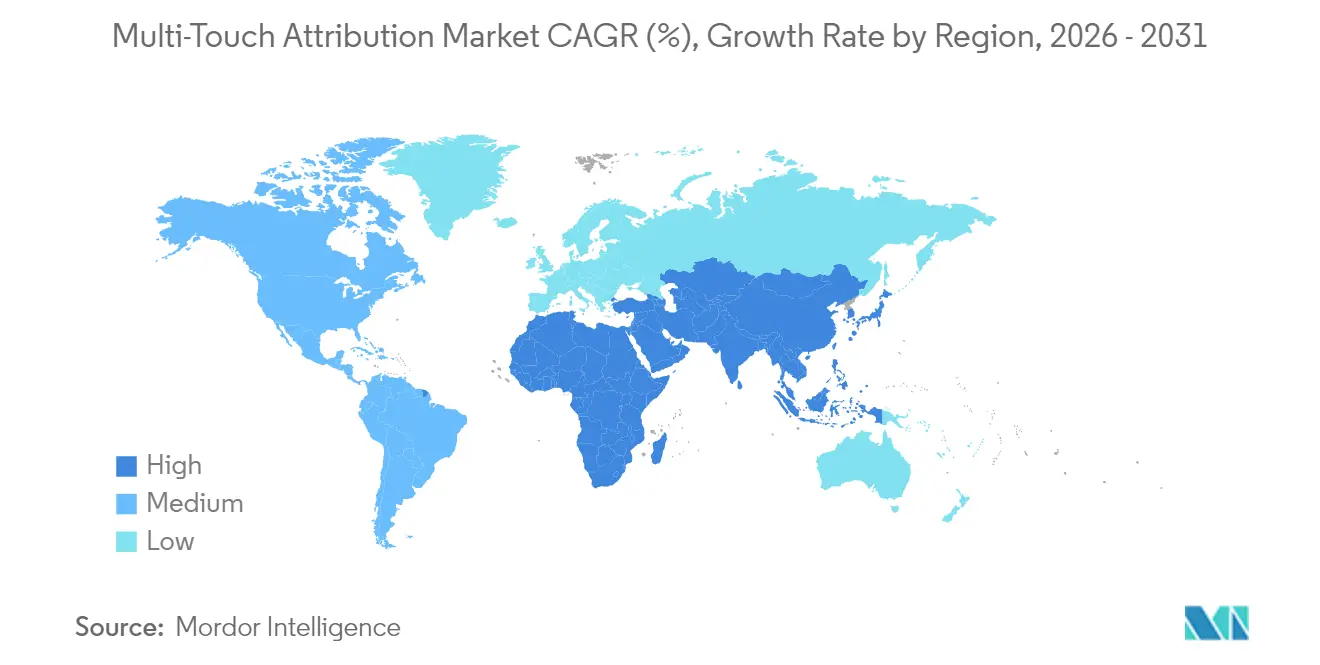

América del Norte generó el 39,20% de los ingresos globales en 2025, impulsada por el profundo gasto programático, la escala de la televisión conectada y el temprano impulso de las tecnologías de mejora de la privacidad. Estados Unidos es el epicentro de la experimentación con IA en la medición del marketing, mientras que Canadá avanza en el análisis minorista omnicanal y México emerge como una frontera de alto crecimiento para la atribución del comercio electrónico.

Europa ocupa el segundo lugar, moldeada por el Reglamento General de Protección de Datos, que posiciona la privacidad por diseño como un criterio de compra no negociable. Alemania favorece la atribución B2B para las cadenas de exportación manufacturera, el Reino Unido enfatiza las finanzas y el comercio minorista, y Francia está escalando la medición de medios minoristas a medida que los supermercados diversifican sus fuentes de ingresos. Los países nórdicos destacan por la sofisticación de la atribución centrada en el móvil, apoyada por una amplia cobertura de 5G y una alta penetración de aplicaciones.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,85% hasta 2031, lo que refleja el comportamiento de los consumidores centrado en el móvil, los ecosistemas de super-aplicaciones y el comercio de transmisiones en directo. China está pilotando una atribución que une las interacciones de transmisiones en directo, las referencias sociales y los escaneos de códigos QR en tienda, ilustrando la demanda de modelos que analicen puntos de contacto entrelazados. Japón impulsa la atribución entre dispositivos para la televisión conectada y los videojuegos, mientras que la expansión de la infraestructura de pagos digitales de India impulsa las necesidades de atribución en el comercio minorista y las tecnologías financieras. Los mercados del Sudeste Asiático, desde Singapur hasta Indonesia, priorizan el análisis omnicanal a medida que las cadenas físicas lanzan escaparates digitales. En conjunto, estas dinámicas garantizan que el mercado de atribución multitáctil capture presupuestos en expansión en todas las principales geografías.

Panorama Competitivo

El mercado sigue siendo moderadamente semifragmentado, aunque la consolidación está cobrando impulso. Los gigantes tecnológicos enriquecen las nubes nativas con atribución impulsada por IA; por ejemplo, Adobe aumentó los ingresos de Experiencia Digital a USD 1,46 mil millones en el segundo trimestre de 2025, respaldado por Mix Modeler impulsado por IA. Mientras tanto, la adquisición de Rockerbox por parte de DoubleVerify por USD 85 millones en febrero de 2025 combinó la medición de resultados con la verificación, señalando una tendencia hacia suites de rendimiento de embudo completo.[4]DoubleVerify, "DoubleVerify Adquirirá Rockerbox," ir.doubleverify.com

Proveedores especializados como Adjust y AppsFlyer defienden los nichos móviles y de aplicaciones mediante integraciones profundas de SDK y capas de prevención del fraude. Los actores nativos en el perímetro se dirigen a los compradores sensibles a la privacidad con el etiquetado del lado del servidor y el modelado en el dispositivo. Los hiperescaladores en la nube incorporan API de atribución en ecosistemas de análisis más amplios, atrayendo a las empresas que buscan la comodidad de un único proveedor.

Las asociaciones estratégicas se centran en la resolución de identidad, la conectividad de salas limpias y la activación en tiempo real. Los marcos de código abierto para la inferencia causal se están incorporando a las ofertas comerciales, reduciendo los costes de experimentación. Los proveedores capaces de unificar los puntos de contacto de pago, propios y ganados en un solo modelo, cumpliendo al mismo tiempo con los divergentes regímenes globales de privacidad, superarán a sus competidores en los próximos cinco años.

Líderes de la Industria de Atribución Multitáctil

Adobe, Inc.

Neustar, Inc.

Engagio, Inc.

Conversion Logic, Inc.

LeanData Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DoubleVerify acordó adquirir Rockerbox por USD 85 millones, añadiendo atribución multitáctil a su suite de calidad de medios

- Diciembre de 2024: Adobe publicó ingresos de Experiencia Digital de USD 1,46 mil millones, citando una fuerte demanda de atribución impulsada por IA

- Noviembre de 2024: Adobe mejoró Experience Platform con servicios de IA generativa que ofrecen conocimientos de atribución en tiempo real

- Agosto de 2024: Foursquare lanzó Sales Impact, fusionando datos transaccionales y financieros para la medición basada en resultados

Alcance del Informe Global del Mercado de Atribución Multitáctil

La atribución multitáctil es una metodología para medir el marketing. Todos los puntos de contacto en el recorrido del consumidor se miden y se les asignan ciertas cantidades de crédito a cada canal para que los anunciantes puedan entender lo que cada uno ha contribuido a su conversión.

El mercado de atribución multitáctil está segmentado por industria de usuario final (comercio minorista y comercio electrónico, BFSI, TI y telecomunicaciones, electrónica de consumo, viajes y turismo, y otras industrias de usuario final (atención sanitaria y ciencias de la vida, y medios de comunicación y entretenimiento)) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en valor (USD) para todos los segmentos anteriores.

| Algorítmico/Basado en Datos |

| Lineal |

| Decaimiento Temporal |

| Forma de U/Basado en Posición |

| Otros (Personalizado, Primer/Último Toque) |

| Soluciones | |

| Servicios | Consultoría |

| Integración e Implementación | |

| Soporte y Mantenimiento |

| Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| TI y Telecomunicaciones |

| Electrónica de Consumo y Bienes Duraderos |

| Viajes y Turismo |

| Atención Sanitaria y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Modelo de Atribución | Algorítmico/Basado en Datos | ||

| Lineal | |||

| Decaimiento Temporal | |||

| Forma de U/Basado en Posición | |||

| Otros (Personalizado, Primer/Último Toque) | |||

| Por Componente | Soluciones | ||

| Servicios | Consultoría | ||

| Integración e Implementación | |||

| Soporte y Mantenimiento | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| BFSI | |||

| TI y Telecomunicaciones | |||

| Electrónica de Consumo y Bienes Duraderos | |||

| Viajes y Turismo | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Medios de Comunicación y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de atribución multitáctil?

El mercado se sitúa en USD 2,76 mil millones en 2026 y se proyecta que alcance USD 5,17 mil millones en 2031, reflejando una CAGR del 13,41%.

¿Qué modelo de atribución está creciendo más rápido?

Los modelos algorítmicos y basados en datos se están expandiendo a una CAGR del 14,05%, con una participación del 34,25% en 2025, a medida que las marcas van más allá de los enfoques basados en reglas.

¿Por qué los servicios están superando a las soluciones en crecimiento?

La complejidad de la implementación, la gobernanza de la privacidad y la brecha de talento en operaciones de marketing están impulsando una CAGR del 15,85% para la consultoría, la integración y el soporte gestionado.

¿Qué región verá la adopción más rápida?

Se prevé que Asia-Pacífico avance a una CAGR del 14,85% hasta 2031 debido a los comportamientos centrados en el móvil y los ecosistemas de comercio de super-aplicaciones.

¿Qué sector vertical está emergiendo como el próximo gran adoptante?

La atención sanitaria y las ciencias de la vida lideran el crecimiento futuro con una CAGR del 16,85% a medida que los proveedores persiguen conocimientos del recorrido del paciente bajo estrictas normas de privacidad.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales proveedores controlan menos del 40% de los ingresos, lo que lleva a una puntuación de concentración moderada de 6 y a una actividad de consolidación continua.

Última actualización de la página el: