Tamaño y cuota del mercado de tratamiento dental con flúor

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

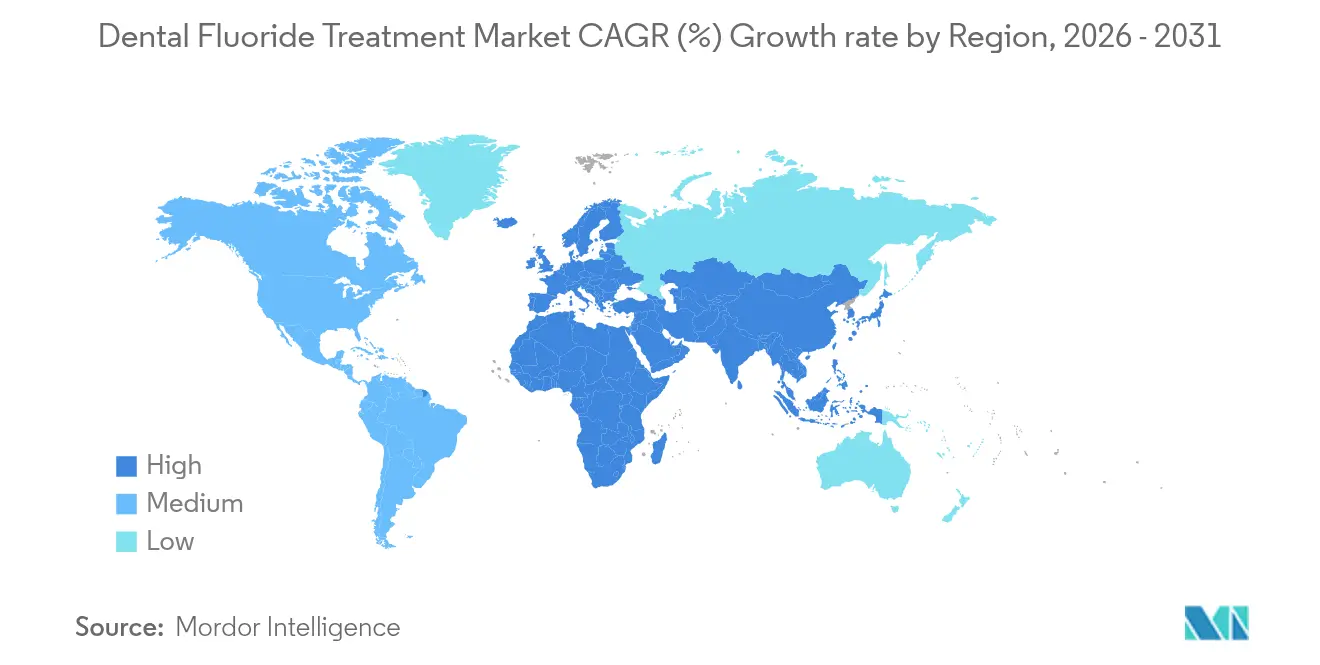

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento dental con flúor por Mordor Intelligence

El tamaño del mercado de tratamiento dental con flúor fue valorado en USD 12,63 mil millones en 2025 y se estima que crecerá desde USD 13,31 mil millones en 2026 hasta alcanzar USD 17,29 mil millones en 2031, a una CAGR del 5,38% durante el período de previsión (2026-2031). Europa mantiene la mayor cuota regional con el 32,34% en 2024, sustentada por sólidos reembolsos de atención preventiva y protocolos clínicos largamente establecidos. Asia-Pacífico avanza a una CAGR del 7,35% impulsada por la rápida urbanización, la creciente alfabetización en salud bucodental y una red en expansión de clínicas dentales privadas. Las formulaciones de pasta dental dominan con una cuota del 38,23%, mientras que el fluoruro diamino de plata lidera en crecimiento con una CAGR del 6,01% debido a sus beneficios no invasivos de detención de caries en niños y personas mayores. La decisión de la FDA de mayo de 2025 de retirar los suplementos pediátricos de flúor ingeribles está orientando la innovación hacia productos tópicos y plataformas de administración bioactivas, creando nuevas oportunidades competitivas[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA inicia acciones para retirar del mercado los productos farmacéuticos de flúor ingeribles para niños," fda.gov .

Conclusiones Clave del Informe

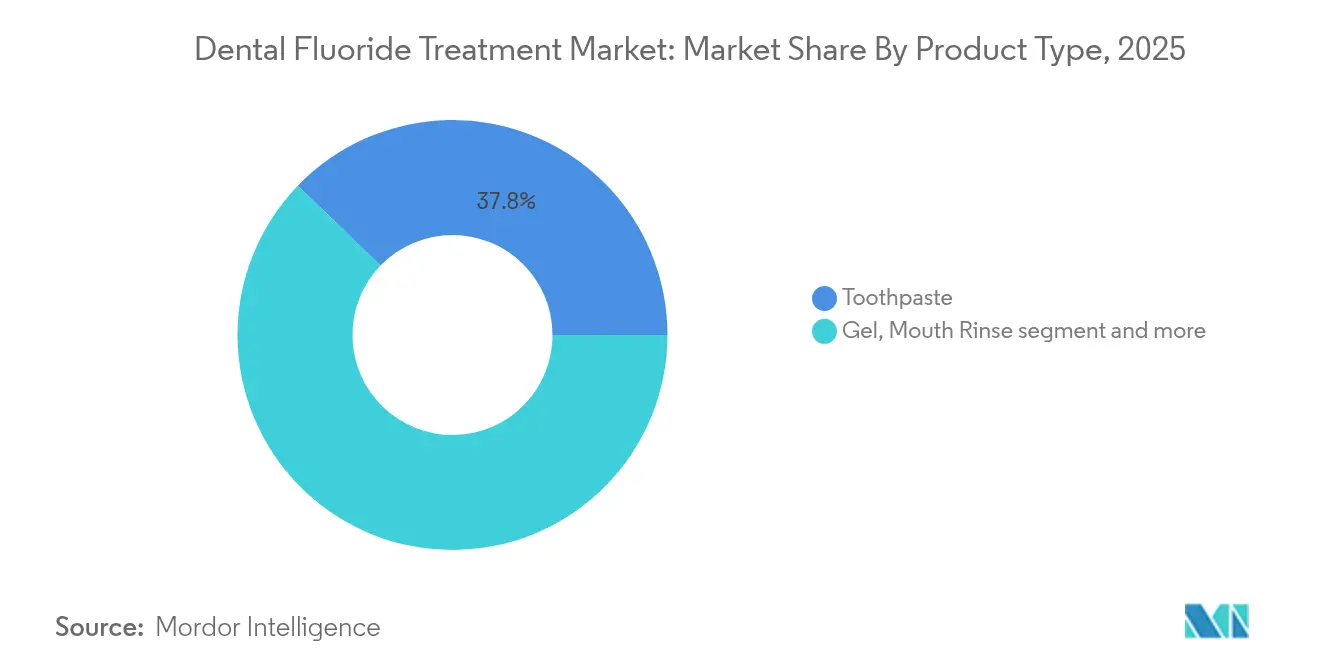

- Por tipo de producto, la pasta dental representó el 37,78% de la cuota del mercado de tratamiento dental con flúor en 2025, mientras que se proyecta que el fluoruro diamino de plata crezca a una CAGR del 5,74% hasta 2031.

- Por aplicación, la prevención de caries representó el 60,84% del tamaño del mercado de tratamiento dental con flúor en 2025; el tratamiento de hipersensibilidad dentinal tiene una previsión de expansión a una CAGR del 6,21% hasta 2031.

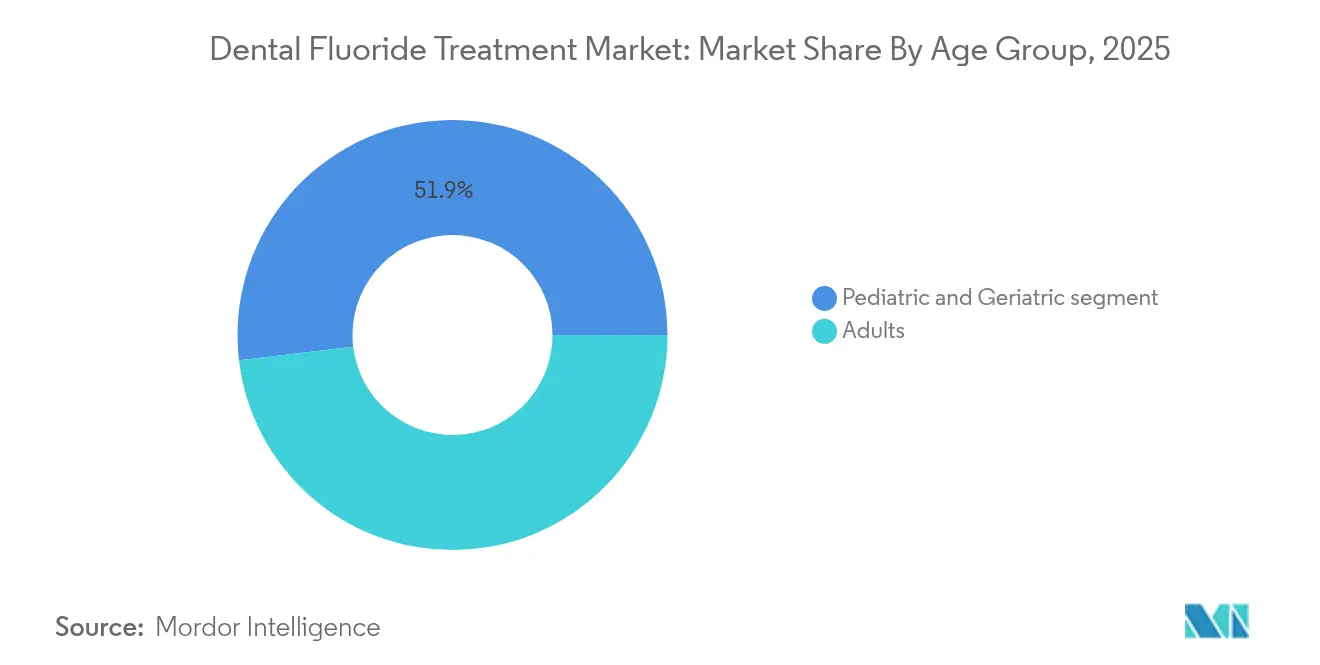

- Por grupo de edad, los adultos representaron el 48,12% de cuota en 2025, mientras que el segmento geriátrico crece a una CAGR del 6,78% durante 2026-2031.

- Por usuario final, las clínicas dentales lideraron con el 53,86% de cuota de ingresos en 2025; el uso doméstico/de venta libre es el canal de más rápido crecimiento con una CAGR del 6,6%.

- Por geografía, Europa lideró con el 31,95% de la cuota del mercado de tratamiento dental con flúor en 2025, aunque Asia-Pacífico está previsto que ascienda a una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento Dental con Flúor*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la prevalencia de caries dental a nivel mundial | +1.2% | Global, más pronunciado en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Políticas de reembolso gubernamental para el barniz de flúor preventivo | +0.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en sistemas de administración de flúor de alta adherencia | +0.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de protocolos de odontología mínimamente invasiva | +0.5% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos estatales que amplían la cobertura de barniz de flúor | +0.3% | América del Norte (estados seleccionados) | Corto plazo (≤ 2 años) |

| Barnices enriquecidos con vidrio bioactivo dirigidos a la caries geriátrica | +0.4% | Global, poblaciones envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de caries dental a nivel mundial

La caries dental afecta a un estimado de 2.300 millones de personas, lo que sustenta una demanda persistente de prevención basada en flúor. La incidencia se acelera en economías emergentes donde las dietas ricas en azúcares procesados superan el acceso a la atención dental profesional. El respaldo de la Organización Mundial de la Salud en 2021 al fluoruro diamino de plata destaca su idoneidad como intervención escalable y de bajo coste, especialmente en entornos con recursos limitados. Los datos clínicos muestran que el fluoruro diamino de plata al 38% puede detener aproximadamente el 70% de las lesiones activas, reduciendo la necesidad de procedimientos restauradores. Los grupos pediátricos y geriátricos se benefician más, dado su mayor vulnerabilidad a la caries y las barreras de tratamiento. Por lo tanto, la vigilancia global continua de la prevalencia de caries se espera que sostenga el impulso de crecimiento del mercado de tratamiento dental con flúor.

Políticas de reembolso gubernamental para el barniz de flúor preventivo

El cambio hacia la atención médica basada en valor está ampliando la cobertura de seguros para el barniz de flúor profesional. La integración de la aplicación de barniz en los flujos de trabajo de atención primaria permite al personal médico capacitado ofrecer intervenciones de manera rentable, extendiendo el alcance más allá de los consultorios dentales. Estudios longitudinales indican que el uso de barniz puede reducir la caries coronal en un 27% y la caries radicular en un 23% en personas mayores que viven en comunidad. Las directrices clínicas estandarizadas de la Asociación Dental Americana agilizan aún más la adopción por parte de los proveedores, alentando a las aseguradoras a reembolsar la atención preventiva basada en evidencia. A medida que Medicaid y los pagadores privados amplían la cobertura, se prevé que el uso de barniz aumente, elevando el consumo de flúor tópico en todos los grupos de edad.

Avances en sistemas de administración de flúor de alta adherencia

La innovación tecnológica se centra en el tiempo de retención y la liberación sostenida. El barniz modificado con quitosano exhibe una viscosidad superior y una elución de flúor prolongada en comparación con las fórmulas convencionales. Los portadores a nanoescala, como la sílice mesoporosa hueca, reducen la pérdida de dentina erosiva en un 75% en relación con los geles de fluoruro de sodio[2]Fuente: J-M Chen et al., "Mejora de la inhibición de la erosión dental con nanocompuestos encapsulados con quercetina," frontiersin.org . Los sistemas enriquecidos con fosfato de calcio extienden el flúor biodisponible hasta 24 horas y contribuyen a la regeneración de apatita. Estos avances crean oportunidades de diferenciación, permitiendo a los fabricantes establecer precios premium al tiempo que ofrecen mejoras clínicas medibles.

Creciente adopción de protocolos de odontología mínimamente invasiva

Los paradigmas de tratamiento actuales favorecen la remineralización sobre la restauración en lesiones tempranas. La aprobación regulatoria de Curodont Repair Fluoride Plus subraya la aceptación de la terapia no operatoria del esmalte. Los diagnósticos mejorados con IA identifican las lesiones incipientes con mayor anticipación, permitiendo la aplicación personalizada de flúor antes de la cavitación. Los modelos de rentabilidad demuestran mayores ahorros a lo largo de la vida cuando la terapia temprana con flúor reemplaza al taladrado. Por lo tanto, la adopción de protocolos mínimamente invasivos está ampliando el mercado terapéutico dirigible, reforzando la demanda a largo plazo de productos de flúor de alto rendimiento.

Análisis del Impacto de las Restricciones del Mercado de Tratamiento Dental con Flúor*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Riesgo de fluorosis que impulsa directrices de dosificación más estrictas | -0.7% | Global, con mayor impacto en regiones con exposición natural al flúor | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia productos de cuidado bucal sin flúor | -0.5% | América del Norte y Europa, en expansión global | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro para fluoruro de sodio de grado farmacéutico | -0.4% | Global, con mayor vulnerabilidad en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escrutinio ambiental sobre el efluente de flúor proveniente de consultorios dentales | -0.3% | América del Norte y Europa, con preocupaciones emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de fluorosis que impulsa directrices de dosificación más estrictas

El creciente escrutinio sobre la seguridad del flúor está llevando a los reguladores a endurecer las recomendaciones de dosificación pediátrica. La acción de la FDA de mayo de 2025 para retirar los suplementos concentrados citó posibles alteraciones del microbioma intestinal y preocupaciones neuroevolutivas. Los datos epidemiológicos vinculan la ingesta sistémica elevada durante la formación del esmalte con la fluorosis irreversible, resultando en moteado e impactos en la calidad de vida relacionados con la estética. En consecuencia, los productores deben invertir en formatos de dosificación de precisión y etiquetado transparente para tranquilizar a los clínicos y consumidores. Límites más estrictos podrían moderar el crecimiento general del volumen, aun cuando estimulan la innovación en administración tópica más segura.

Cambio del consumidor hacia productos de cuidado bucal sin flúor

Los compradores conscientes de la salud asocian cada vez más las afirmaciones de productos «naturales» con seguridad, desplazando parte de la demanda hacia pastas y geles sin flúor. Las prohibiciones de fluoración del agua en Florida y Utah amplifican el debate público, reforzando el escepticismo a pesar de décadas de investigación favorable. Los fabricantes de productos con flúor necesitan, por lo tanto, campañas de educación específicas e inversión ampliada en investigación y desarrollo en aditivos biocompatibles para defender su cuota de mercado frente a tecnologías alternativas de remineralización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento Dental con Flúor

Por tipo de producto:

el fluoruro diamino de plata impulsa la innovaciónEl fluoruro diamino de plata registró una perspectiva de CAGR del 5,74%, superando al mercado de tratamiento dental con flúor en general. Los estudios clínicos que demuestran una eficacia de detención de lesiones del 70% sustentan su adopción en programas de selladores escolares e instalaciones geriátricas. La pasta dental sigue siendo el ancla de volumen con el 37,78% de la cuota del mercado de tratamiento dental con flúor en 2025, beneficiándose de la frecuencia de uso diario y la confianza consolidada del consumidor. Las formulaciones de barniz ganan terreno a medida que los estándares profesionales evolucionan hacia aplicaciones trimestrales de alto contenido de flúor, aprovechando los perfiles de liberación sostenida validados por pruebas de elución de 24 horas. Los formatos en gel y espuma continúan desempeñando roles especializados en bandejas personalizadas y profilaxis en silla, pero enfrentan sustitución por barnices de alta adherencia. Los enjuagues bucales disfrutan de un crecimiento moderado, impulsado por adultos orientados a la conveniencia que buscan una exposición incremental al flúor entre visitas de higiene. Los parches de hidrogel y los sprays de nanopartículas representan innovaciones en desarrollo, que ofrecen terapia dirigida para brackets de ortodoncia y sitios interproximales.

El creciente uso del fluoruro diamino de plata está catalizando nuevos formatos de administración, incluidos aplicadores de dosis única que limitan la contaminación cruzada y simplifican la facturación en clínicas comunitarias. La innovación en pasta dental de venta al público se centra en bandas de flúor de mayor concentración en ppm y coformulaciones de fosfato de calcio, con el objetivo de retener a los usuarios leales en medio de la competencia sin flúor. Los comprimidos masticables están en declive tras la retirada de los suplementos por parte de la FDA, lo que lleva a los dentistas pediátricos a cambiar hacia el barniz durante las consultas médicas de revisión del niño sano. En general, la pasta dental probablemente conservará un papel dominante en los ingresos, aunque la diversificación de productos amplía el mercado total de tratamiento dental con flúor, especialmente en las economías emergentes que adoptan protocolos de detención de caries basados en evidencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por aplicación:

la prevención de caries domina mientras la hipersensibilidad creceLa prevención de caries representó el 60,84% del tamaño del mercado de tratamiento dental con flúor en 2025, lo que refleja su centralidad en la odontología de salud pública. Las directrices profesionales que abogan por el barniz bianual para adultos de riesgo moderado aseguran una demanda estable en las regiones desarrolladas. Los tratamientos de hipersensibilidad dentinal, que avanzan a una CAGR del 6,21%, aprovechan las propiedades oclusivas de los túbulos y calmantes nerviosos del flúor. Los enjuagues con alto contenido de flúor y las pastas de vidrio bioactivo están captando a pacientes insatisfechos con las alternativas de nitrato de potasio. La remineralización del esmalte ocupa un nicho en ascenso a medida que las imágenes de IA detectan lesiones tempranas de manchas blancas, permitiendo terapias de infiltración de flúor no invasivas como Curodont Repair Fluoride Plus. El manejo de la caries radicular cobra relevancia con el envejecimiento global; las bandejas de gel de flúor combinadas con enjuague de clorhexidina muestran prometedores resultados de endurecimiento de la superficie radicular en personas mayores con limitaciones de destreza.

En hipersensibilidad, los precios premium de las unidades de referencia de alta gama compensan los menores volúmenes unitarios, alentando a las empresas a incorporar arginina, silicato de calcio o compuestos estañosos para un alivio más rápido. Las terapias de remineralización temprana dependen de la educación dirigida por el dentista para cambiar la mentalidad del «perforar y rellenar» al «preservar y proteger». Los programas del sector público en América Latina financian cada vez más gel de flúor de alta concentración para escolares, con el objetivo de reducir la prevalencia de caries sin tratar. A medida que los paradigmas de prevención primaria se consolidan, la superposición de indicaciones difumina las líneas entre aplicaciones, aunque la alta cuota de prevención de caries garantiza la compra continua a granel de formulaciones básicas de flúor.

Por grupo de edad:

el segmento geriátrico acelera el crecimientoLos adultos representaron el 48,12% de los ingresos en 2025, lo que refleja las visitas rutinarias de higiene y las compras de venta libre. Sin embargo, las personas mayores de 65 años forman el segmento demográfico de más rápido crecimiento, expandiéndose a una CAGR del 6,78% a medida que aumenta la esperanza de vida global. Solo el 7% de las personas mayores de alto riesgo reciben actualmente intervenciones con flúor, lo que representa un grupo considerable sin explotar. La caries inducida por xerostomía, la exposición radicular y los entornos de atención institucional crean necesidades terapéuticas específicas abordadas por pasta dental de 5.000 ppm y barniz de alta viscosidad. La demanda pediátrica se está restructurando tras la retirada de los suplementos ingeribles; las modalidades tópicas dominan ahora, administradas por proveedores médicos durante las visitas de vacunación infantil.

Los fabricantes están diseñando envases adaptados a cada edad con tapas aptas para artritis para personas mayores y fórmulas de baja espuma sin sabor para pacientes con disfagia. Los portafolios de productos pediátricos enfatizan el enmascaramiento del sabor y la imagen de marca con personajes de dibujos animados, garantizando al mismo tiempo una dosificación segura de flúor. Los consumidores adultos exhiben lealtad a la marca pero optan cada vez más por combinaciones de blanqueamiento y flúor. En todos los grupos de edad, los recordatorios digitales y los paquetes de suscripción fomentan la adherencia, anclando flujos de ingresos recurrentes en el mercado de tratamiento dental con flúor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final:

el segmento de atención domiciliaria gana impulsoLas clínicas dentales lideraron con el 53,86% de cuota en 2025, consolidadas por barniz profesional y terapias de gel en consultorio. Sin embargo, las disrupciones de la pandemia aceleraron la demanda de atención domiciliaria, que crece a una CAGR del 6,6%. Los enjuagues de venta libre, la pasta dental de alta concentración en ppm y los kits de bandejas de uso doméstico permiten a los consumidores extender los regímenes preventivos entre visitas. Los hospitales y centros especializados continúan administrando flúor para casos médicamente complejos, aunque representan una porción modesta del volumen.

La expansión del comercio electrónico y los modelos de suscripción permite la distribución directa al consumidor con márgenes favorables. Las organizaciones de servicios dentales utilizan paquetes combinados de barniz más diagnósticos con IA para aumentar las ventas de planes preventivos. Las campañas gubernamentales de salud bucodental distribuyen barniz de flúor en escuelas y clínicas maternas, ampliando el alcance entre los grupos desatendidos. La integración del flúor en el comercio minorista no dental —como quioscos de inmunización en farmacias— diversifica aún más la exposición de los canales, mejorando la resiliencia general del mercado de tratamiento dental con flúor.

Análisis geográfico

Mercado de Tratamiento Dental con Flúor en Europa

Europa sigue siendo el mayor contribuyente regional con una participación del 31,95%, gracias a los protocolos preventivos arraigados, la cobertura de seguro obligatoria y la estricta regulación de seguridad de productos. La alta concienciación se traduce en la aplicación rutinaria de barniz profesional cada seis meses y una penetración casi universal de la pasta dental. El crecimiento es comparativamente modesto pero estable, respaldado por mejoras incrementales en las formulaciones de liberación sostenida y la expansión de las iniciativas de atención a personas mayores.

Mercado de Tratamiento Dental con Flúor en Asia-Pacífico

Asia-Pacífico lidera en tasa de crecimiento con un CAGR del 6,98%, impulsado por la expansión de la clase media urbana y los agresivos programas de salud pública en China e India. Los subsidios gubernamentales para el barniz en programas escolares, los incentivos a la fabricación nacional y la proliferación de clínicas privadas son los principales impulsores. Sin embargo, las disparidades entre zonas rurales y urbanas y la escasez de dentistas limitan el pleno potencial. Las multinacionales están estableciendo alianzas con productores locales para navegar en segmentos sensibles al precio y cumplir con las diversas normas regulatorias.

Mercado de Tratamiento Dental con Flúor en América del Norte, LATAM y MEA

América del Norte muestra dinámicas mixtas. La sólida práctica basada en evidencia respalda la adopción de productos premium, pero las prohibiciones de fluoración a nivel estatal en Florida y Utah introducen incertidumbre en las políticas, lo que lleva a los municipios a explorar métodos alternativos de administración tópica. La expansión de Medicaid para la cobertura del barniz de flúor en consultorios médicos mitiga los riesgos al sostener la demanda del sector público. América Latina y Oriente Medio y África representan colectivamente oportunidades emergentes, caracterizadas por una baja penetración inicial pero una alta carga de enfermedad. Las ONG internacionales y los organismos multilaterales que financian programas de selladores escolares están generando demanda, sentando las bases para una adopción gradual de productos profesionales de flúor.

Panorama competitivo

El mercado de tratamiento dental con flúor muestra una concentración moderada, con multinacionales diversificadas de cuidado personal compitiendo junto a especialistas centrados en el sector dental. Procter & Gamble, Johnson & Johnson y Colgate-Palmolive aprovechan la distribución global y el capital de marca en pasta dental, controlando conjuntamente una cuota considerable de los canales de consumo. Los segmentos profesionales están liderados por 3M, GC y Dentsply Sirona, cuya investigación y desarrollo enfatiza la adherencia del barniz, los geles de nanopartículas y la sinergia con el fosfato de calcio.

Las colaboraciones estratégicas son una tendencia definitoria. El acuerdo exclusivo de Henry Schein con vVARDIS alinea los diagnósticos de IA de VideaHealth con la terapia de flúor sin taladro, produciendo una oferta de gestión de caries verticalmente integrada. Alianzas similares vinculan a los fabricantes con proveedores de software de imágenes para combinar herramientas de detección temprana y administración dirigida de flúor, mejorando los ingresos de los consultorios y los resultados clínicos. Las solicitudes de patentes en la Oficina de Patentes y Marcas de los Estados Unidos revelan un creciente enfoque en matrices de flúor de liberación sostenida y compuestos de flúor más vidrio bioactivo, lo que señala un gasto sostenido en innovación a pesar de los vientos regulatorios en contra.

La vulnerabilidad de la cadena de suministro sigue siendo una preocupación compartida. Aproximadamente el 63% del ácido hexafluorosilícico, un precursor clave, proviene de los flujos de subproductos de fertilizantes fosfatados en Florida, lo que hace a los fabricantes susceptibles a las interrupciones de la temporada de huracanes. Las empresas diversifican el aprovisionamiento mediante envíos desde Marruecos y China, aunque los costes logísticos y la varianza en la pureza afectan a los márgenes. Mientras tanto, los disruptores de cuidado natural como ORALPEACE comercializan líneas sin flúor para capturar a los consumidores orientados al bienestar, empujando a los actores establecidos a ampliar sus portafolios biocompatibles. El posicionamiento competitivo depende, por lo tanto, de una inversión equilibrada en innovación de flúor de próxima generación y alternativas creíbles que cubran el riesgo ante el cambio en las actitudes del consumidor.

Líderes de la industria de tratamiento dental con flúor

Philips

Colgate

DMG Dental

VOCO GmbH

Dentsply Sirona

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Tratamiento Dental con Flúor

- 3M

- Colgate-Palmolive Company

- Dentsply Sirona

- GC Corporation

- Ivoclar Vivadent

- Ultradent Products

- Centrix Inc.

- Henry Schein

- Preventech

- Young Innovations

- VOCO

- Pulpdent Corporation

- Premier Dental Products

- Kuraray Noritake Dental

- Keystone Industries

- Medicom

- Darby Dental Supply

- Crosstex International

- Elevate Oral Care

- Oral BioTech

- SDI

- Church & Dwight (Arm & Hammer)

- Sunstar Group

- DSI Dental Solutions Israel

- Rising Pharma Holdings

- Benco Dental

- PureLife Dental

- Patterson Dental

Leer el análisis de las empresas del Mercado de Tratamiento Dental con Flúor

Desarrollos recientes de la industria en el Mercado de Tratamiento Dental con Flúor

- Junio de 2025: la FDA abre un expediente público y programa una reunión híbrida el 23 de julio de 2025 para analizar el uso de flúor ingerible por vía oral en niños, con el objetivo de perfeccionar las directrices clínicas.

- Mayo de 2025: la FDA retira los productos pediátricos de flúor ingerible concentrado, estableciendo el 31 de octubre de 2025 como plazo para una revisión integral de seguridad.

Mercado de Tratamiento Dental con Flúor Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del tratamiento dental con flúor como todos los preparados de flúor profesionales y de consumo, como barnices, geles, espumas, enjuagues, dentífricos, fluoruro de diamina de plata y comprimidos masticables, formulados para remineralizar el esmalte, frenar la hipersensibilidad dentinaria o prevenir la caries primaria y radicular en niños y adultos. Las mediciones se ofrecen en valor en dólares estadounidenses al precio de venta del fabricante, y abarcan los canales minorista, de comercio electrónico, odontológico e institucional en 25 países.

Exclusiones: Las materias primas de fluoruro a granel utilizadas en los sistemas municipales de fluoración del agua y los cepillos o hilos dentales genéricos quedan fuera de nuestro ámbito de aplicación.

Segmentos cubiertos en este informe

- Por tipo de producto

- Pasta dental

- Gel

- Enjuague bucal

- Barniz

- Fluoruro diamino de plata

- Comprimidos masticables

- Hidrogel novedoso y otros sistemas de administración

- Por aplicación

- Prevención de caries

- Tratamiento de hipersensibilidad dentinal

- Remineralización del esmalte

- Manejo de caries radicular

- Por grupo de edad

- Pediátrico

- Adulto

- Geriátrico

- Por usuario final

- Clínicas dentales

- Hospitales

- Uso domiciliario / venta libre

- Otra atención institucional (escuelas, salud pública)

- Por geografía (valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a dentistas, gestores de productos preventivos y funcionarios de salud pública de Norteamérica, Europa, Asia-Pacífico y Latinoamérica. En las conversaciones se sondeó el consumo unitario por grupo de pacientes, los protocolos emergentes de diamina de plata, la aceptación del reembolso y los cambios previstos en el precio medio, lo que afinó nuestras hipótesis y colmó las lagunas de datos regionales.

Investigación documental

Empezamos por trazar un mapa de las encuestas nacionales de salud bucodental y los datos de prevalencia de caries publicados por organismos como el Banco Mundial de Datos de Salud Bucodental de la OMS, la Encuesta Nacional de Salud y Nutrición de los CDC, Eurostat y el Ministerio de Sanidad de Japón. Los flujos comerciales del SA 330610 (dentífricos) y el SA 330690 (enjuagues bucales) de UN Comtrade ayudaron a calibrar el suministro transfronterizo, mientras que las tendencias de los precios de importación de Volza aclararon los precios medios de venta. Los registros de ensayos clínicos, las revistas de PubMed sobre la eficacia del flúor y los formularios 10-K proporcionaron más pistas sobre volúmenes y precios. Los datos extraídos de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de empresa que sirvieron de base para la ponderación de los canales. Las fuentes citadas son ilustrativas, no exhaustivas; muchas otras bases de datos y portales del sector alimentaron nuestra investigación documental.

Dimensionamiento y previsión del mercado

Se construyó un pool de demanda descendente emparejando la incidencia de caries a nivel de país con la penetración del tratamiento y la frecuencia de dosificación. Los controles ascendentes seleccionados, las listas de proveedores de viales de barniz de flúor, las muestras de unidades ASP × de venta libre y las auditorías de inventario clínico validaron los totales y corrigieron los valores atípicos. Los factores clave del modelo son: 1) prevalencia de caries tratadas, 2) consumo per cápita de dentífrico y barniz, 3) ratios de cobertura de reembolso, 4) curva de adopción de la plata-diamina y 5) desviación del ASP minorista. Una regresión multivariante relacionó estos factores con el valor histórico del mercado. Las previsiones hasta 2030 amplían la ecuación en tres escenarios de cambio político acordados con los expertos. Las lagunas en las que las pruebas ascendentes eran escasas se ajustaron al punto medio de la banda del escenario.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza frente a los datos comerciales, de escáner minorista y de reembolso del pagador antes de ser aprobados por el analista sénior. Los informes se actualizan anualmente y activamos actualizaciones provisionales cuando los cambios normativos, epidemiológicos o de precios superan los umbrales preestablecidos, lo que garantiza que los clientes reciban la información más reciente.

Cómo se compara el tamaño del mercado de tratamiento de fluoruro dental de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas suelen divergir porque las empresas mezclan productos preventivos con infraestructuras de fluoración del agua, aplican distintos parámetros de referencia ASP o congelan los tipos de cambio.

Entre los principales factores que impulsan la brecha se incluyen la ampliación del gasto en fluoruro sistémico, la dependencia de los precios de los comunicados de prensa y los modelos actualizados con cadencias plurianuales que no tienen en cuenta la rápida adopción de la diamina de plata o los cambios en el reembolso.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 12.630 millones USD (2025) | Inteligencia de Mordor | - |

| 14 800 millones USD (2025) | Consultoría global A | Añade enjuagues e hilo dental de venta libre; modelo de escenario único; actualización infrecuente |

| 16.190 millones de USD (2025) | Diario profesional B | Combina el gasto de capital en fluoración del agua; validación primaria mínima; tipos de cambio fijos para 2022 |

La comparación muestra que, una vez eliminados los distintos alcances y los datos obsoletos, la disciplinada selección de variables y el ciclo de revisión anual de Mordor proporcionan una base de referencia equilibrada y transparente que las partes interesadas pueden reproducir y someter a pruebas de estrés con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de tratamiento dental con flúor para 2031?

Se prevé que el mercado de tratamiento dental con flúor alcance USD 17,29 mil millones en 2031 con una CAGR del 5,38%.

¿Qué región crecerá más rápidamente hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 6,98%, impulsada por la expansión de la infraestructura dental y el aumento de la concienciación sobre la salud bucodental.

¿Por qué el fluoruro diamino de plata está ganando terreno?

La evidencia clínica muestra que puede detener aproximadamente el 70% de la caries activa sin necesidad de taladro, lo que lo hace atractivo para los programas de atención pediátrica y geriátrica.

¿Cómo están afectando los cambios regulatorios a la demanda de productos en América del Norte?

Las prohibiciones estatales de fluoración del agua y la retirada por parte de la FDA de los suplementos ingeribles están desplazando la demanda hacia barnices de flúor tópico y pasta dental con alto contenido de flúor.

¿Qué segmento de usuario final está creciendo más rápidamente?

Los canales de atención domiciliaria y de venta libre están creciendo a una CAGR del 6,6% a medida que los consumidores adoptan productos preventivos de autoadministración entre visitas profesionales.

Última actualización de la página el: