Tamaño y Participación del Mercado de Freidoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 713.19 Millones de dólares |

| Tamaño del Mercado (2031) | 944.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Freidoras por Mordor Intelligence

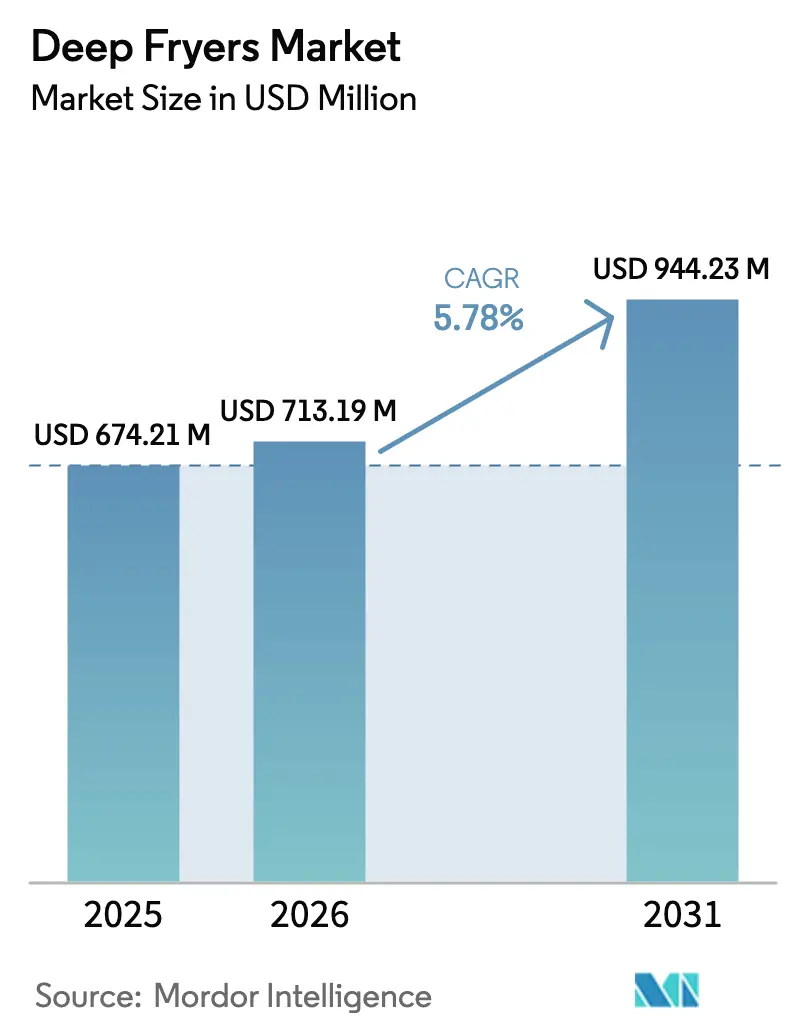

Se proyecta que el tamaño del mercado de freidoras será de USD 674,21 millones en 2025, USD 713,19 millones en 2026, y alcanzará USD 944,23 millones en 2031, creciendo a una CAGR del 5,78% de 2026 a 2031. El mercado global de freidoras está experimentando un crecimiento significativo, impulsado por la creciente demanda de métodos de cocción rápidos y convenientes, particularmente en la comida rápida y las cocinas comerciales. El auge de las industrias de servicios de alimentación, incluidos restaurantes, cafeterías y cadenas de comida, ha incrementado sustancialmente la demanda de freidoras comerciales. Además, la creciente popularidad de los productos de comida frita a nivel mundial, combinada con innovaciones en filtración de aceite y modelos energéticamente eficientes, ha impulsado aún más la expansión del mercado. En cuanto a las tendencias, el cambio hacia opciones de cocción más saludables, como las freidoras de aire, es un desarrollo notable, con consumidores que buscan alternativas que reduzcan el uso de aceite. El mercado también está siendo testigo de avances en tecnologías de freidoras inteligentes, que incorporan funciones de IoT para mejorar la eficiencia y la facilidad de uso.

Conclusiones Clave del Informe

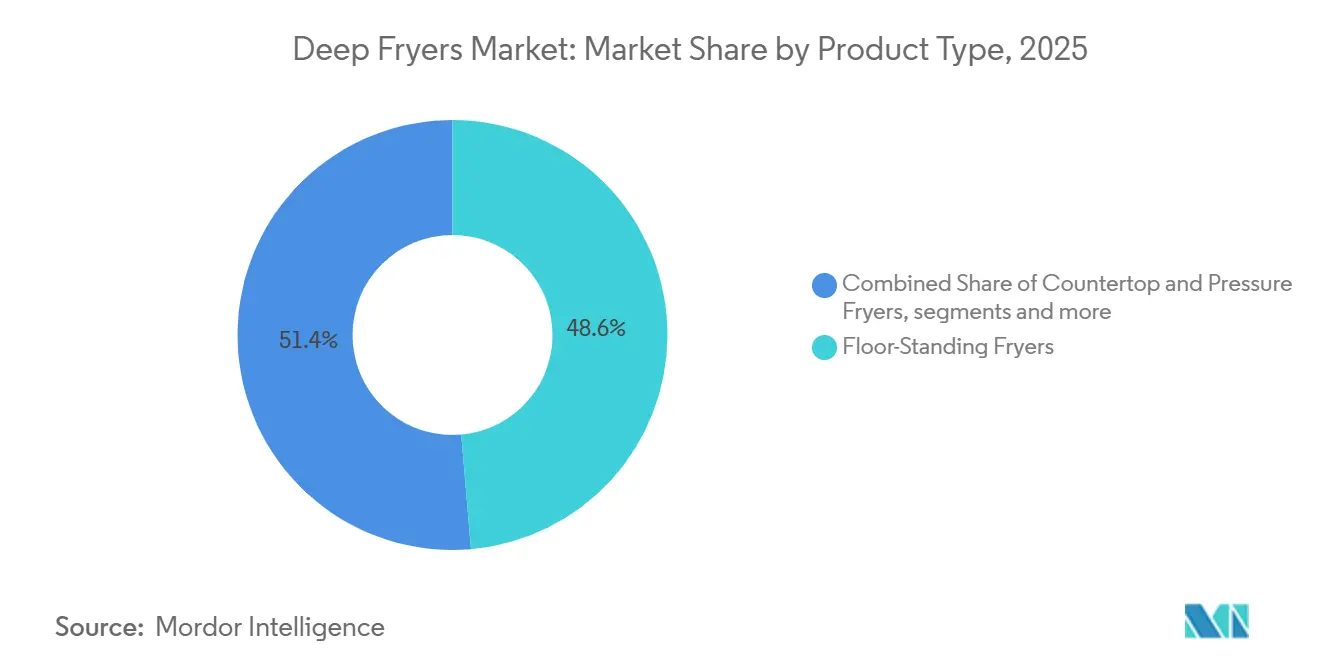

- Por tipo de producto, las unidades de pie lideraron con el 48,62% de la participación del mercado de freidoras en 2025; se prevé que los modelos sin campana crezcan a una CAGR del 9,36% hasta 2031.

- Por fuente de calor, las unidades a gas capturaron el 57,83% de la participación del mercado de freidoras en 2025; se proyecta que las plataformas de inducción se expandan a una CAGR del 11,05% hasta 2031.

- Por usuario final, los restaurantes de servicio rápido y servicio completo representaron el 42,10% de la demanda del mercado de freidoras en 2025; se prevé que los camiones de comida y las cocinas en la nube crezcan a una CAGR del 12,10% hasta 2031.

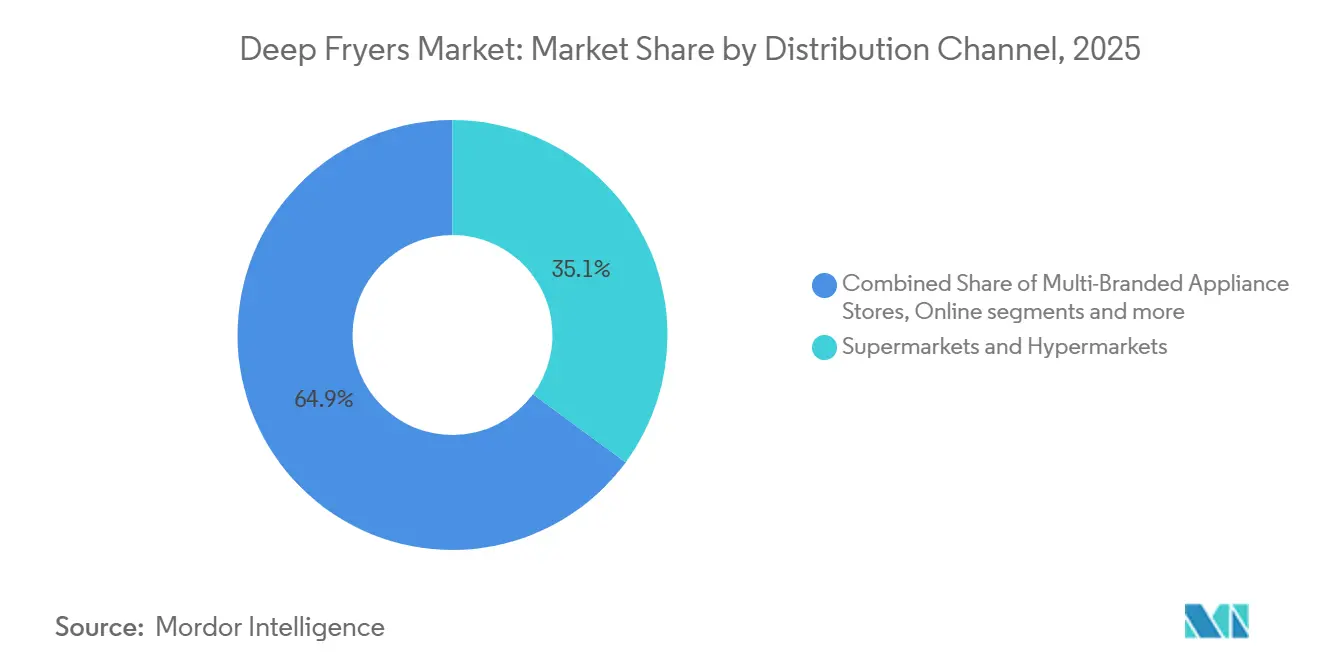

- Por canal de distribución, los supermercados e hipermercados controlaron el 35,05% de las ventas en 2025; se espera que los mercados en línea crezcan a una CAGR del 9,78% hasta 2031.

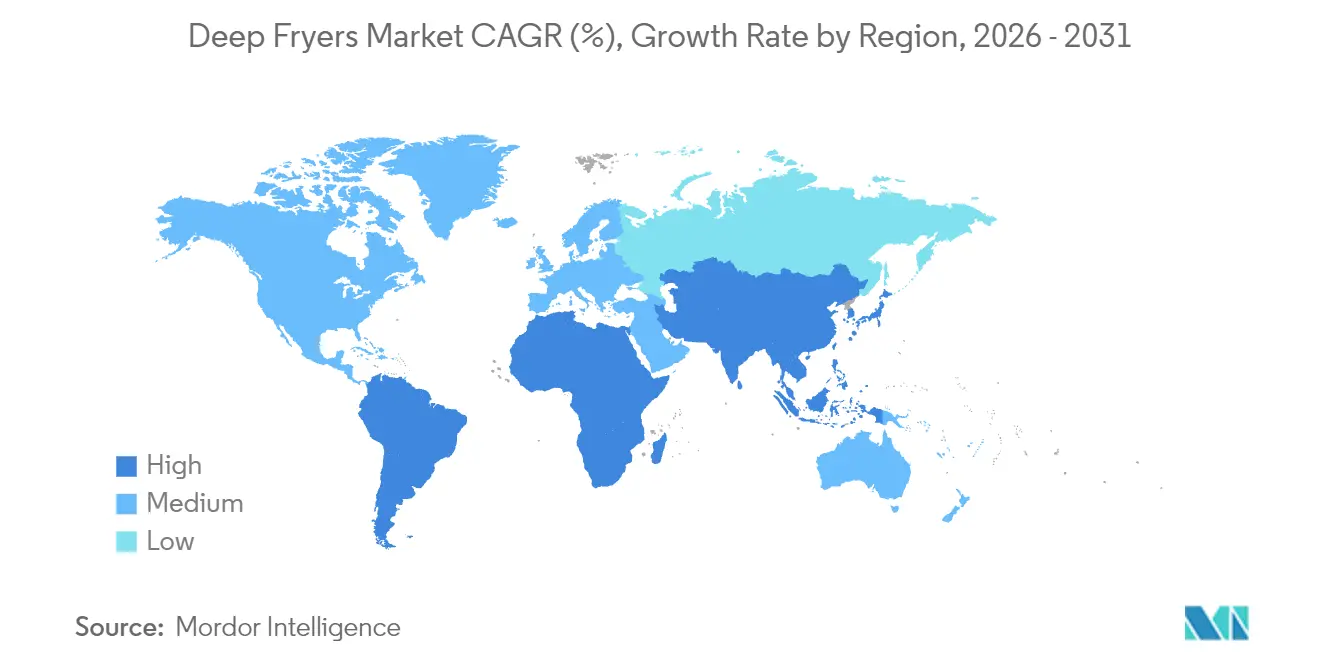

- Por geografía, América del Norte concentró el 32,05% de la demanda en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Freidoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de Nuevas Unidades y Remodelación en Restaurantes de Servicio Rápido y Servicio Completo, Manteniendo los Ciclos de Reemplazo de Freidoras | +1.2% | Global, con ganancias tempranas en América del Norte y clústeres metropolitanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Cocinas en la Nube y los Camiones de Comida Están Expandiendo la Demanda de Freidoras Compactas y de Alto Rendimiento | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África, clústeres urbanos en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Las Políticas de Eficiencia Energética y Electrificación Están Acelerando la Adopción de Plataformas Eléctricas y de Inducción | +0.8% | América del Norte, la Unión Europea y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los Avances en Filtración de Aceite y la Gestión Automatizada del Aceite Están Reduciendo el Costo Total de Propiedad | +0.7% | Global | Corto plazo (≤ 2 años) |

| Las Freidoras de Inducción Reducen la Carga Térmica y los Requisitos de Climatización en Micrococinas | +0.6% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| La Segregación de Alérgenos Impulsa las Freidoras Dedicadas o Especializadas | +0.5% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Nuevas Unidades y Remodelación en Restaurantes de Servicio Rápido y Servicio Completo Manteniendo los Ciclos de Reemplazo de Freidoras

La expansión agresiva de cadenas y las especificaciones estandarizadas de la parte trasera de la cocina continúan traduciéndose en una adquisición constante de freidoras y ciclos de reemplazo predecibles que promedian entre 7 y 10 años para las tiendas de alto volumen. Los operadores utilizan remodelaciones y proyectos de renovación de cocinas para incorporar equipos de mayor eficiencia que reducen los costos de energía y mantenimiento, al tiempo que cumplen con los objetivos de sostenibilidad corporativa. Este comportamiento beneficia al mercado de freidoras, ya que las marcas con múltiples unidades negocian especificaciones a nivel de flota para modelos de pie, con filtración integrada y compatibles con campanas extractoras. La estrategia también apoya la adopción de umbrales de rendimiento al estilo ENERGY STAR donde estén disponibles y alinea las adquisiciones con las hojas de ruta de electrificación en jurisdicciones prioritarias. El ritmo continuo de apertura de tiendas y remodelaciones ayuda a suavizar los ciclos de pedidos trimestrales para los fabricantes de equipos originales y distribuidores, y sostiene una base instalada que alimenta los servicios posventa.

Las Cocinas en la Nube y los Camiones de Comida Amplían la Demanda de Freidoras Compactas y de Alto Rendimiento

Los formatos de entrega urbana y las operaciones móviles están priorizando freidoras compactas, sin campana y modulares que evitan las restricciones de ventilación locales y reducen el riesgo de permisos. Las freidoras sin campana que integran filtración catalítica permiten la instalación en sitios no tradicionales y facilitan la puesta en marcha rápida para cocinas exclusivas de entrega y unidades de pequeño formato. Los operadores de camiones de comida seleccionan modelos de mostrador con recuperación rápida y pequeños volúmenes de aceite, típicamente de menos de 30 pulgadas de ancho y con precios desde USD 500 hasta USD 2.000 para configuraciones estándar. Los minoristas han reportado un creciente interés en las plataformas sin campana desde finales de 2025, lo que señala una aceptación más amplia de soluciones con infraestructura ligera para espacios inmobiliarios restringidos. Las elecciones de especificaciones en estos formatos suelen enfatizar la facilidad de limpieza, la filtración integrada y los tiempos cortos de precalentamiento para apoyar el rendimiento dentro de ventanas de trabajo ajustadas.

Las Políticas de Eficiencia Energética y Electrificación Aceleran la Adopción de Plataformas Eléctricas y de Inducción

Las normas propuestas para freidoras comerciales en California apuntan a una eficiencia mínima de cocción del 56% y tasas de energía en reposo de 8.000 Btu por hora para modelos a gas de cuba estándar, y están bajo consideración activa para hitos de implementación a partir de 2025. La Directiva de Eficiencia Energética de la Unión Europea requiere ahorros anuales en el uso final que aumentan progresivamente de 2026 a 2030 e impulsa auditorías energéticas para grandes usuarios, lo que refuerza el argumento a favor de mejoras en equipos de alta eficiencia en el sector de servicios de alimentación. Suiza implementó requisitos mínimos de eficiencia energética para freidoras comerciales en 2024 como parte de un impulso más amplio para mejorar el rendimiento en cocinas profesionales[1]Equipo Editorial de la Oficina Federal de Energía, "Rendimiento Energético Mínimo para Electrodomésticos de Cocina Profesional", Oficina Federal de Energía de Suiza, bfe.admin.ch. Las plataformas de inducción ofrecen alta eficiencia térmica en comparación con el gas de llama abierta y pueden reducir materialmente el calor residual en la línea de cocción, lo que disminuye los requisitos de tonelaje de climatización en tiendas compactas. En conjunto, estas políticas y mejoras de rendimiento favorecen una adopción más acelerada de freidoras eléctricas y de inducción en nuevas construcciones y reformas orientadas a la electrificación.

Avances en Filtración de Aceite y Gestión Automatizada del Aceite: Reducción del Costo Total de Propiedad

La filtración automatizada y el monitoreo de la calidad del aceite pueden extender la vida útil del aceite y reducir la frecuencia de compra, lo que disminuye los costos recurrentes para las cadenas con alta utilización de freidoras. El sistema FilterQuick Infinity de Frymaster está diseñado para automatizar las tareas de recarga y filtración, y puede extender la vida útil del aceite en comparación con las rutinas manuales, mejorando la consistencia y la calidad de los alimentos. Las unidades de filtración móviles y las soluciones integradas reducen la mano de obra necesaria para el manejo del aceite y pueden generar un retorno de la inversión en cuestión de meses cuando se contabilizan los ahorros en aceite y tiempo[2]Equipo de Soluciones, "Notas sobre Piezas para Cocinas Comerciales y Retorno de la Inversión en Filtración", PartsFe, partsfe.com. Los fabricantes también están incorporando conectividad para habilitar alertas sobre ciclos de filtración y cambios de aceite que minimizan el tiempo de inactividad y respaldan los registros de seguridad alimentaria. Estos ahorros se multiplican cuando se combinan con sistemas de calefacción eficientes que limitan la degradación térmica del aceite y estabilizan la temperatura de cocción bajo carga intensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambios en el Menú Impulsados por la Salud y la Percepción del Consumidor que Limitan la Demanda de Alimentos Fritos | -0.60% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Altos Costos de Energía y Cargas de Climatización que Elevan los Gastos Operativos en Cocinas Heredadas con Ventilación o Gas | -0.50% | Global, más agudo en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Complejidad de los Permisos de Ventilación y Supresión de Incendios que Retrasa las Instalaciones | -0.40% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Sólida Oferta de Equipos Reacondicionados que Alarga los Ciclos de Reemplazo para Operadores Independientes | -0.30% | Global, más agudo en América Latina, y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambios en el Menú Impulsados por la Salud y la Percepción del Consumidor que Frenan el Crecimiento de la Categoría de Alimentos Fritos

La innovación en menús ha favorecido las preparaciones con menos aceite y un control más estricto de los contaminantes del proceso, lo que modera el crecimiento en las líneas tradicionales de alimentos fritos con el tiempo. El Reglamento de la Unión Europea 2017/2158 exige que las empresas alimentarias apliquen medidas de mitigación de acrilamida durante la fritura, incluido el control de temperatura por debajo de 175°C para productos específicos, el escaldado cuando sea pertinente y el mantenimiento de la calidad del aceite mediante procedimientos adecuados de filtración y cambio. Este marco ha aumentado la disciplina en los procesos y ha elevado el estándar para la precisión de temperatura de las freidoras y las características de gestión del aceite en la adquisición de equipos. La gestión de alérgenos también ha fomentado el uso de freidoras dedicadas para separar los alimentos con gluten de los alimentos sin gluten, lo que afecta la planificación y la inversión de capital en cadenas con menús amplios. El contexto regulatorio y del consumidor continúa orientando a los operadores hacia equipos con control preciso de temperatura, filtración y capacidad de documentación para respaldar los requisitos de seguridad alimentaria y etiquetado[3]Centro para la Seguridad Alimentaria y Nutrición Aplicada, "Etiquetado de Alérgenos Alimentarios y Orientación", Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov.

Altos Costos de Energía y Cargas de Climatización que Aumentan los Gastos Operativos en Cocinas Heredadas con Ventilación o Gas

Las instalaciones de gas heredadas irradian un calor residual significativo hacia la cocina, lo que aumenta las cargas de climatización y puede elevar el consumo de energía de refrigeración en restaurantes con mucha actividad. Las plataformas de inducción reducen el calor ambiente hasta en 10°C y pueden disminuir los requisitos de tonelaje de enfriamiento, lo que ayuda a controlar los costos de servicios públicos y mejorar el confort de los trabajadores en cocinas compactas. Las normas de eficiencia propuestas en California y las políticas de electrificación emergentes elevan el rendimiento esperado para las nuevas freidoras y favorecen las opciones eléctricas y de inducción eficientes frente a los diseños heredados de baja eficiencia. La conversión a sistemas eléctricos o de inducción puede requerir una prima inicial en comparación con las unidades a gas de referencia, lo que puede ralentizar la adopción entre los operadores independientes con capital limitado, a pesar del favorable costo total de propiedad para muchos sitios. A mediano plazo, los operadores que estandaricen plataformas eléctricas eficientes y las combinen con una gestión disciplinada del aceite estarán en posición de amortiguar la volatilidad energética y estabilizar los costos de la parte trasera de la cocina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades de Pie Anclan el Volumen, los Modelos sin Campana Capturan la Ola de Reformas

Las freidoras de pie representaron el 48,62% de los envíos en 2025 y siguen siendo la especificación principal entre los operadores de servicio rápido y servicio completo de alto rendimiento. Esta configuración admite grandes capacidades de aceite y una recuperación rápida, lo que es esencial para la producción en horas pico y la calidad constante de los alimentos en los menús de cadenas. Los modelos sin campana se están expandiendo a una CAGR del 9,36% hasta 2031, ya que los operadores realizan reformas en sitios donde la instalación de campanas es impráctica o prohibitivamente costosa, y donde la rapidez de apertura es una prioridad. El mercado de freidoras se beneficia de una mayor aceptación de los sistemas de filtración autónomos y catalíticos que facilitan el cumplimiento normativo y reducen la complejidad de la construcción en centros comerciales, patios de comidas y microformatos. Las freidoras de mostrador atienden a cafeterías, delicatessen y unidades móviles con superficies compactas y un costo de compra absoluto menor, con modelos estándar que oscilan entre USD 500 y USD 2.000.

Los requisitos de la NFPA 96 para campanas de Tipo I y la supresión química húmeda conforme a UL 300 continúan dando forma a la selección de equipos y al diseño de sitios, lo que sostiene la demanda de modelos validados para su integración con sistemas de supresión certificados. Las freidoras especializadas y de presión sirven a menús de nicho, como pollo con hueso o donas, donde la cocción a presión y las geometrías únicas de la cuba mejoran la textura y la retención de humedad del producto. A medida que la industria de freidoras se centra en la facilidad de limpieza, el ciclo de vida del aceite y la automatización de la filtración, los fabricantes de equipos originales están añadiendo características que reducen el tiempo de inactividad y la mano de obra, al tiempo que respaldan los registros de seguridad alimentaria. Estas características se alinean con las necesidades de los grandes operadores de estandarizar los protocolos de servicio y maximizar el tiempo de actividad en amplias redes. Con las restricciones de espacio y permisos más visibles en los entornos urbanos, los modelos sin campana y de mostrador amplían la base direccionable para el mercado de freidoras.

Por Fuente de Calor: La Hegemonía del Gas Enfrenta el Auge de Eficiencia de la Inducción

Las unidades a gas concentraron el 57,83% de la demanda de 2025, lo que refleja la infraestructura heredada y el calentamiento y la recuperación rápidos que históricamente han favorecido las especificaciones a gas en muchas flotas de cadenas. Al mismo tiempo, se proyecta que las plataformas de inducción se expandan a una CAGR del 11,05% hasta 2031 debido a las políticas de electrificación y a las menores cargas de climatización asociadas con la reducción del calor radiante en configuraciones compactas o sin campana. La alta eficiencia térmica de la inducción en comparación con el gas de llama abierta reduce el desperdicio de energía y favorece un control más preciso de la temperatura, lo que ayuda a estabilizar la calidad del producto en los momentos de mayor demanda. Las normas propuestas en California para la eficiencia de cocción y las tasas en reposo refuerzan aún más los diseños optimizados energéticamente y fortalecen el argumento a favor de los sistemas eléctricos o de inducción en reformas y nuevas construcciones. Para los sitios que dependen del propano, los kits de conversión permiten flexibilidad de combustible, y los desarrollos normativos pesan cada vez más en la trayectoria de las nuevas instalaciones a gas.

En muchas geografías, los equipos de adquisición están redactando especificaciones que anticipan futuras normas de electrificación y auditorías energéticas, lo que presiona a los operadores a evaluar los costos del ciclo de vida más allá del precio de compra inicial. En este contexto, el rendimiento energético, la reducción del calor ambiente y la compatibilidad con la gestión del aceite están aumentando como criterios de selección para el mercado de freidoras. Los operadores también consideran las tarifas de servicios públicos y la capacidad eléctrica del sitio junto con los requisitos de campana y los costos de preparación para determinar la fuente de calor óptima por ubicación. A medida que las restricciones sobre la cocción con llama abierta se expanden en los núcleos urbanos densos, los sistemas de inducción y las cubas eléctricas eficientes ganan terreno en las micrococinas y en los establecimientos con estrictas normas de ventilación. Estos patrones de adopción están reforzando el impulso detrás de los modelos conectados y energéticamente eficientes en la industria de freidoras.

Por Usuario Final: El Dominio de los Restaurantes de Servicio Rápido y Servicio Completo Coexiste con el Crecimiento de Dos Dígitos de las Cocinas en la Nube

Los restaurantes de servicio rápido y servicio completo representaron el 42,10% de la demanda en 2025, ya que las grandes cadenas mantuvieron los ciclos de reemplazo y se estandarizaron en equipos de grado de especificación para proteger el tiempo de actividad y la calidad de los alimentos. Los programas de renovación de cocinas son un catalizador importante para actualizar a cubas eficientes con filtración integrada que se alinean con los objetivos de sostenibilidad y costos de la marca. Se proyecta que los camiones de comida y las cocinas en la nube crezcan a una CAGR del 12,10% hasta 2031 y están favoreciendo configuraciones compactas, sin campana y apilables que mejoran la agilidad de instalación en edificios con restricciones. Estos formatos a menudo requieren pequeñas capacidades de aceite, precalentamiento y recuperación rápidos, y filtración de fácil mantenimiento para apoyar menús de alta rotación y áreas de preparación reducidas. Los hoteles y centros turísticos continúan dependiendo de unidades de pie y de presión para apoyar banquetes y bufés donde la producción constante por lotes es esencial.

Los compradores institucionales y de catering, incluidos los sectores de educación y salud, están centralizando en diseños de fácil limpieza y segregación documentada de alérgenos, respaldados por freidoras dedicadas donde los menús lo requieren. Las decisiones de inversión en estos segmentos hacen referencia al rendimiento energético y a los perfiles de ruido y calor, especialmente en instalaciones que cuentan con sistemas modernos de climatización con umbrales estrictos. Las opciones sin campana son atractivas cuando la instalación de campanas es difícil o cuando la velocidad de puesta en marcha y la flexibilidad del sitio importan más que el rendimiento máximo absoluto. El mercado de freidoras también registra un interés constante en reformas entre los operadores independientes que priorizan los costos del ciclo de vida y la fiabilidad sobre el precio de lista inicial. Con el tiempo, la combinación de usuarios finales continúa desplazándose hacia equipos flexibles y preparados para la electrificación que equilibran el rendimiento con las obligaciones de cumplimiento normativo.

Por Canal de Distribución: El Canal Presencial Lidera, pero el Comercio Electrónico Captura la Digitalización de las Adquisiciones B2B

Los supermercados e hipermercados representaron el 35,05% de las ventas en 2025, ya que las pequeñas empresas y los hogares adquirieron modelos de mostrador a través de los pasillos minoristas y socios distribuidores locales. Las tiendas multimarca de electrodomésticos ofrecen a los operadores una vista comparativa de tamaños de cuba, características de filtración y sistemas de control, al tiempo que permiten la instalación en la misma semana y opciones de servicio en persona. Se proyecta que los mercados en línea crezcan a una CAGR del 9,78% hasta 2031, a medida que las adquisiciones se digitalizan y los fabricantes amplían los modelos de venta directa al operador que incluyen registro de garantía y herramientas de configuración. Las ventas directas y las redes de distribuidores siguen siendo la columna vertebral para las cadenas con múltiples unidades que necesitan especificaciones personalizadas y despliegues coordinados con capacitación de técnicos e integración de cocinas conectadas. A medida que los operadores comparan la economía del ciclo de vida, los socios de canal que agrupan financiamiento, consumibles de filtración y contratos de servicio pueden ganar participación en el mercado de freidoras.

Los ecosistemas de equipos reacondicionados extienden los ciclos de reemplazo entre los operadores independientes y pequeños sensibles al costo, lo que puede moderar el crecimiento de nuevas unidades en algunos mercados locales. Para los fabricantes de equipos originales y distribuidores, los canales de segunda mano también sirven como vías de intercambio que apoyan las actualizaciones a modelos energéticamente eficientes en tiendas de alto uso. Las plataformas de comercio electrónico desempeñan un papel más importante en repuestos, medios de filtración y accesorios, reforzando el valor en toda la base instalada. Con el tiempo, los enfoques omnicanal que adaptan la complejidad del producto y la intensidad del servicio a la ruta de mercado adecuada darán forma a la dinámica de participación entre regiones. Estos cambios mantienen el mercado de freidoras competitivo al tiempo que mejoran el acceso de los compradores a productos de grado de especificación y capacidades de servicio.

Análisis Geográfico

América del Norte concentró el 32,05% de la demanda global en 2025, respaldada por una densa penetración de restaurantes de servicio rápido y ciclos de reemplazo maduros que promedian entre 7 y 10 años en ubicaciones de cadenas de alto volumen. Se proyecta que el crecimiento en la región sea del 3,50% de CAGR hasta 2031, a medida que los programas de remodelación enfatizan el cumplimiento energético y las reformas sin campana se expanden en sitios más antiguos sin campanas modernas. Las normas propuestas en California para la eficiencia de las freidoras a gas y las tasas en reposo, y las iniciativas de electrificación más amplias en las principales áreas metropolitanas, están orientando los nuevos proyectos hacia plataformas eléctricas y de inducción. Los códigos de construcción y los marcos de seguridad contra incendios que incluyen la NFPA 96 y UL 300 han anclado durante mucho tiempo las decisiones de especificación y continúan dando forma a la integración de equipos y los calendarios de servicio.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,42% hasta 2031, a medida que las redes de restaurantes de servicio rápido se escalan y la urbanización y el aumento de los ingresos incrementan el gasto en formatos de servicio limitado. Los mercados en línea son una ruta de mercado importante para los pequeños operadores y están contribuyendo a un acceso más rápido a productos de grado de especificación, materiales de capacitación y consumibles. En varias áreas metropolitanas densas, las normas están favoreciendo los sistemas eléctricos y de inducción como vías de cumplimiento para nuevas instalaciones, lo que fortalece el argumento a favor de los modelos preparados para inducción y sin campana. Estas dinámicas respaldan una demanda sostenida de equipos que equilibren el rendimiento, las superficies compactas y el desempeño energético a medida que el mercado de freidoras se expande en la región.

Se proyecta que Europa, excluyendo Rusia, crezca a una CAGR del 3,00% hasta 2031, con ciclos de reemplazo y modernización vinculados a los mandatos de eficiencia y las normas de mitigación de acrilamida establecidas en el Reglamento de la Unión Europea 2017/2158. La Directiva de Eficiencia Energética de la Unión Europea requiere ahorros de energía anuales y auditorías energéticas para grandes usuarios a partir de 2026, lo que orienta las adquisiciones hacia modelos de mayor rendimiento y una gestión energética sistemática. Suiza fue la primera en implementar requisitos mínimos de eficiencia energética para freidoras comerciales en 2024, ofreciendo una referencia normativa para los países vecinos que planean regulaciones de eficiencia para cocinas profesionales. El segmento de Rusia se proyecta a una CAGR del 2,00%, mientras que América del Sur está al 3,80% y Asia Occidental al 4,00%, con África al 3,50% y Oceanía al 2,80%, anclados por una sólida presencia de fabricantes de equipos originales locales que suministran carteras de freidoras de pie y de mostrador.

Panorama Competitivo

El mercado de freidoras sigue siendo moderadamente concentrado, con actores principales como Ali Group y Middleby que mantienen participaciones sustanciales en el mercado. La adquisición de Welbilt por parte de Ali Group en 2022 amplió su escala y amplitud de productos en equipos comerciales para servicios de alimentación, incluidas las principales marcas de freidoras y capacidades de cocinas conectadas. Middleby completó la venta de una participación del 51% en su negocio de Cocinas Residenciales a 26North Partners en febrero de 2026 para agudizar su enfoque como líder en servicios de alimentación comercial[4]Equipo de Relaciones con Inversores, "Descripción General de la Empresa y Cartera", Middleby, middleby.com. Ambas empresas continúan invirtiendo en filtración, controles y redes de servicio que apoyan la estandarización de flotas entre las grandes cadenas.

Las prioridades de innovación incluyen la filtración automatizada, la gestión del ciclo de vida del aceite y el diagnóstico remoto habilitado por IoT para reducir el tiempo de inactividad y mejorar la consistencia de la calidad de los alimentos. El sistema FilterQuick Infinity de Frymaster automatiza los flujos de trabajo de recarga y filtración para extender la vida útil del aceite y reducir el riesgo de manipulación manual, mientras que las plataformas conectadas alertan a los equipos sobre eventos de mantenimiento y calendarios de cumplimiento. KitchenConnect de Welbilt ha trabajado con socios del ecosistema para integrar conectividad segura para los activos de la parte trasera de la cocina, mejorando la visibilidad de los datos y habilitando casos de uso de gestión energética. Henny Penny amplió su distribución internacional en 2025 y ha continuado invirtiendo en infraestructura de servicio, incluido un nuevo Centro de Servicios Global para apoyar a los clientes globales.

El énfasis estratégico entre los actores líderes abarca paquetes de electrificación para reformas de cocinas heredadas, medios de filtración y asociaciones de reciclaje de aceite para reducir costos y residuos, y freidoras compactas de alto rendimiento para sitios móviles y de microformato. El cumplimiento de la NFPA 96 y UL 300 sigue siendo una barrera que protege a las marcas establecidas con integraciones certificadas y redes de técnicos. Los fabricantes de equipos originales regionales y las marcas de valor compiten en precio y servicio localizado, aunque el alcance de los distribuidores y las capacidades posventa a menudo determinan la adopción en mercados fragmentados. A medida que las adquisiciones se digitalizan, los equipos conectados y los modelos de servicio ricos en datos están dando forma a la diferenciación y la retención de clientes a largo plazo en el mercado de freidoras.

Líderes de la Industria de Freidoras

Ali Group

The Middleby Corporation

ITW Food Equipment Group

Electrolux Professional AB

Henny Penny Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Middleby completó la venta de una participación del 51% en su negocio de Cocinas Residenciales a 26North Partners por USD 540 millones en efectivo y un pagaré del vendedor de USD 135 millones, centrando a la empresa en los sistemas comerciales de servicios de alimentación.

- Enero de 2025: La Comisión de Energía de California propuso normas de eficiencia mejoradas para freidoras comerciales, incluida una eficiencia de cocción del 56% y límites de energía en reposo de 8.000 Btu por hora para modelos a gas de cuba estándar.

- Enero de 2025: Henny Penny nombró seis nuevos distribuidores maestros para fortalecer su presencia de distribución internacional.

- Diciembre de 2024: Electrolux Professional presentó una hoja de ruta estratégica, citando operaciones en 110 países y un mercado objetivo de equipos profesionales de USD 31.000 millones.

Alcance del Informe Global del Mercado de Freidoras

Una freidora es un electrodoméstico electrónico utilizado en la cocina para cocinar diversos productos alimenticios. Las freidoras a gas y eléctricas están disponibles para uso doméstico y comercial. Las freidoras están disponibles con cestas anidadas, sistemas de ventilación y controles electrónicos de temperatura.

El mercado de freidoras está segmentado por tipo de producto (freidoras de pie, freidoras de mostrador, freidoras de presión, freidoras sin campana y freidoras especializadas (donas, pescado, etc.)), fuentes de calor (freidoras a gas, freidoras eléctricas y freidoras de inducción), usuario final (hogares, servicio rápido, hoteles y centros turísticos, camiones de comida y cocinas en la nube, y otros), canal de distribución (supermercado e hipermercado, tienda multimarca, mercado en línea y ventas directas) y geografía (América del Norte (Estados Unidos, Canadá, México y Resto de América del Norte), Asia-Pacífico (India, China, Japón, Australia y Resto de Asia-Pacífico), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, Italia y Resto de Europa) y Oriente Medio y África (Sudáfrica, Emiratos Árabes Unidos y Resto de Oriente Medio y África)). El informe ofrece el tamaño del mercado y las previsiones para el mercado de freidoras en valor (USD) para todos los segmentos anteriores.

| Freidoras de Pie |

| Freidoras de Mostrador |

| Freidoras de Presión |

| Freidoras sin Campana |

| Freidoras Especializadas (Donas, Pescado, etc.) |

| Freidoras a Gas |

| Freidoras Eléctricas |

| Freidoras de Inducción |

| Uso Doméstico |

| Restaurantes de Servicio Rápido y Servicio Completo |

| Hoteles y Centros Turísticos |

| Camiones de Comida y Cocinas en la Nube |

| Otros (Institucional y Catering, etc.) |

| Supermercados e Hipermercados |

| Tiendas Multimarca de Electrodomésticos |

| Mercados en Línea |

| Ventas Directas |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Freidoras de Pie | |

| Freidoras de Mostrador | ||

| Freidoras de Presión | ||

| Freidoras sin Campana | ||

| Freidoras Especializadas (Donas, Pescado, etc.) | ||

| Por Fuente de Calor | Freidoras a Gas | |

| Freidoras Eléctricas | ||

| Freidoras de Inducción | ||

| Por Usuario Final | Uso Doméstico | |

| Restaurantes de Servicio Rápido y Servicio Completo | ||

| Hoteles y Centros Turísticos | ||

| Camiones de Comida y Cocinas en la Nube | ||

| Otros (Institucional y Catering, etc.) | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Multimarca de Electrodomésticos | ||

| Mercados en Línea | ||

| Ventas Directas | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de freidoras y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de freidoras fue de USD 674,21 millones en 2025 y se proyecta que alcance USD 944,23 millones en 2031, con una CAGR del 5,78% de 2026 a 2031.

¿Qué segmentos de producto y fuente de calor lideran el mercado de freidoras?

Las unidades de pie lideraron los envíos de 2025 con el 48,62% y los modelos a gas concentraron el 57,83% de la participación, mientras que las plataformas sin campana y de inducción muestran el crecimiento más rápido hasta 2031.

¿Qué segmentos de usuarios finales se están expandiendo más rápido en freidoras?

Los restaurantes de servicio rápido y servicio completo dominaron en 2025, mientras que se proyecta que los camiones de comida y las cocinas en la nube crezcan a una CAGR del 12,10% hasta 2031.

¿Cuáles son los principales factores regulatorios que dan forma a las especificaciones de las freidoras?

Las normas de eficiencia propuestas en California, los requisitos de la Directiva de Eficiencia Energética de la Unión Europea y las normas de mitigación de acrilamida de la Unión Europea impulsan la adopción de plataformas eléctricas y de inducción eficientes con mayores capacidades de gestión del aceite.

¿Qué regiones impulsan la demanda y cuáles crecen más rápido en freidoras?

América del Norte concentró el 32,05% de la demanda de 2025 con ciclos de reemplazo estables, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,42% hasta 2031.

¿Cómo están impactando los precios crecientes del aceite en las decisiones de diseño de freidoras?

La volatilidad de los precios del aceite está empujando a los operadores hacia modelos con filtración avanzada y cubas de bajo volumen que reducen el consumo y extienden la vida útil del aceite, ayudando a compensar las fluctuaciones en los costos de insumos.

Última actualización de la página el: