Tamaño y Participación del Mercado de Tostadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

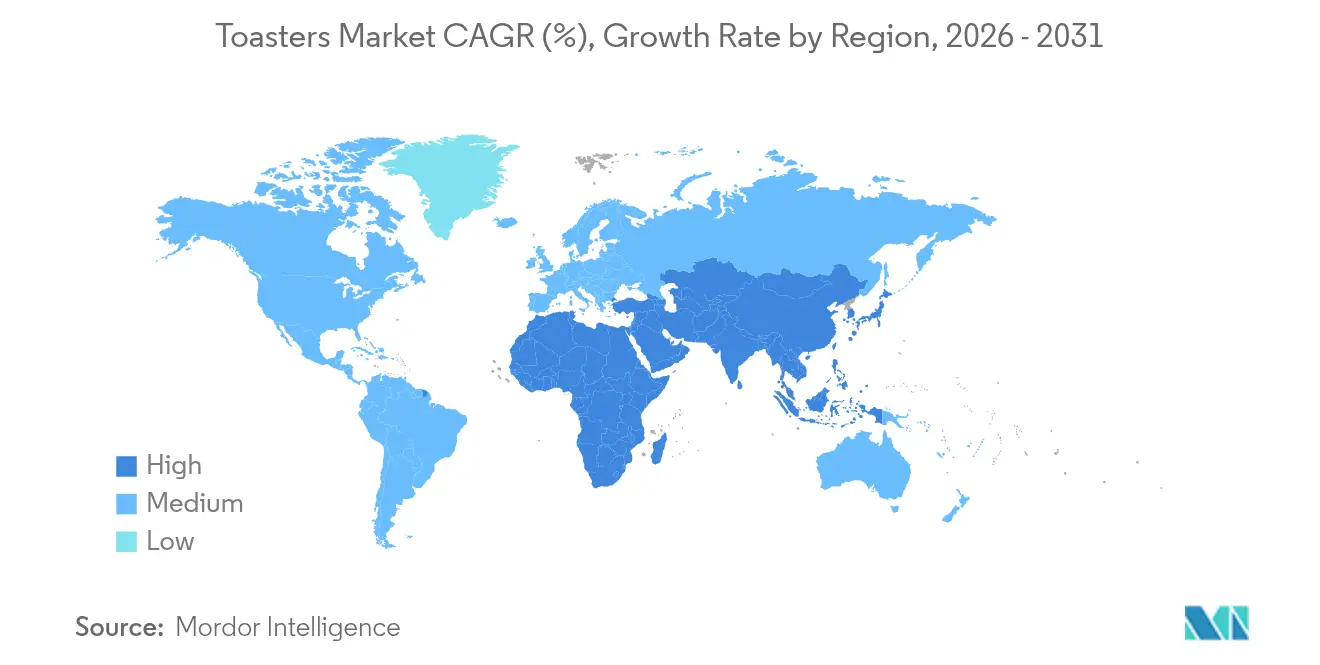

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

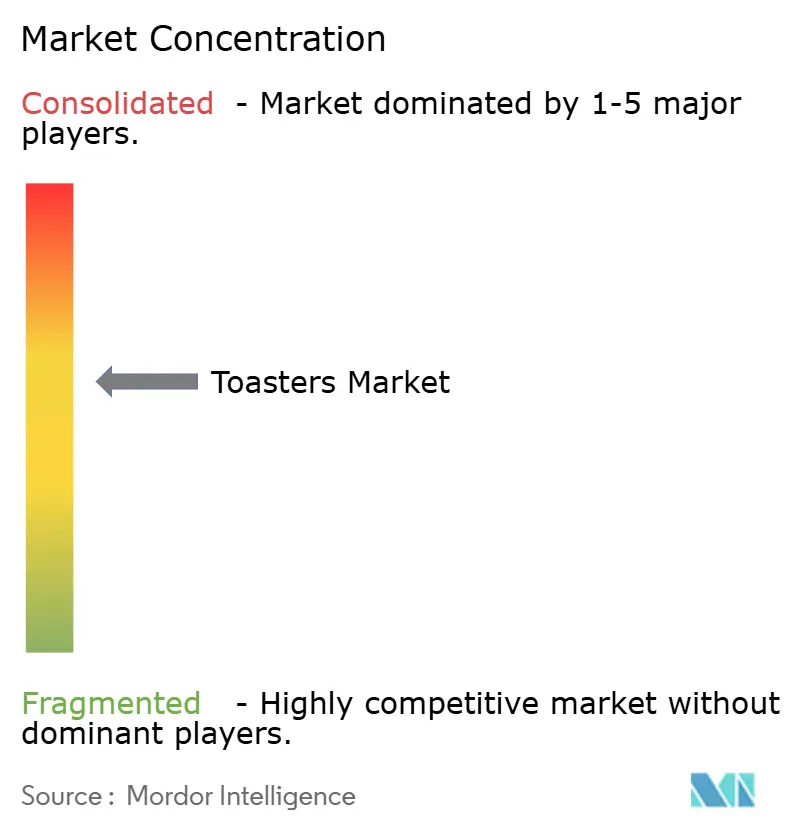

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tostadoras por Mordor Intelligence

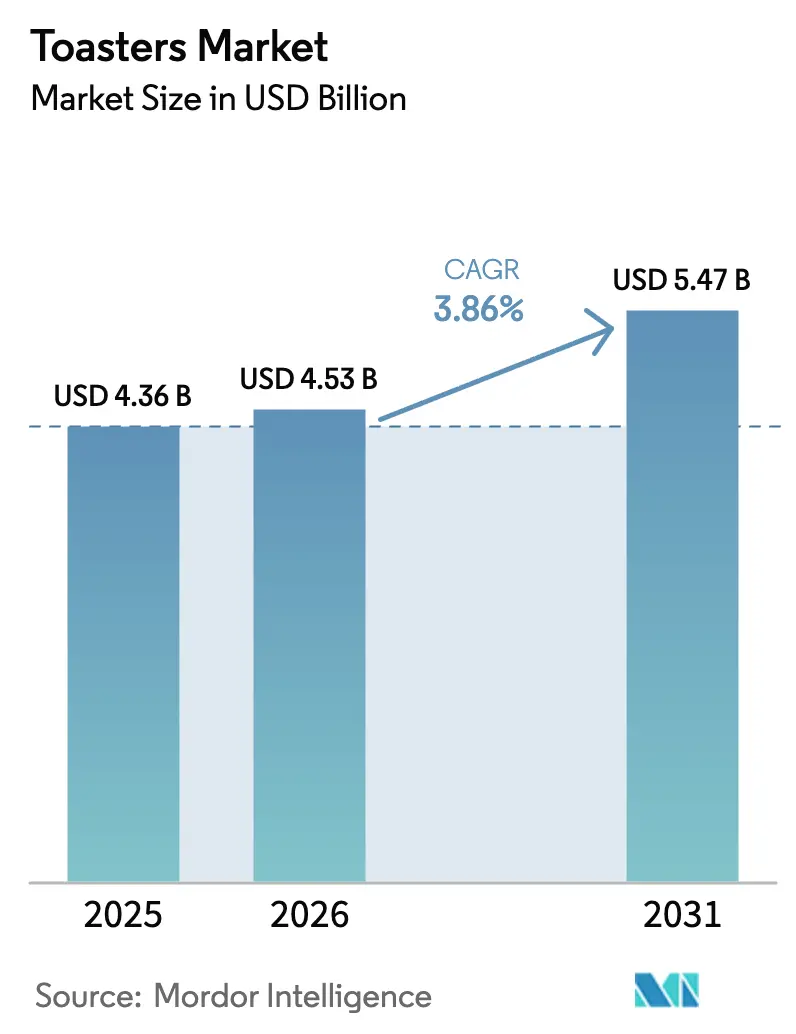

El tamaño del mercado de tostadoras en 2026 se estima en USD 4,53 mil millones, con un crecimiento desde el valor de 2025 de USD 4,36 mil millones y proyecciones para 2031 que muestran USD 5,47 mil millones, creciendo a una CAGR del 3,86% durante 2026-2031. El crecimiento se sustenta más en la innovación de productos que en la primera adquisición, ya que los compradores se desplazan hacia funciones de conectividad inteligente, rendimiento de ahorro energético y estética de diseño que se adapta a cocinas urbanas compactas. Las tostadoras de palanca siguen ocupando la mayor proporción del mercado de tostadoras, aunque las variantes inteligentes se están convirtiendo en un generador de rentabilidad significativo al alcanzar precios premium y profundizar la fidelidad a la marca a través de ecosistemas IoT. Las cadenas de servicios de alimentación comerciales están acelerando las actualizaciones de equipos, impulsando la demanda de modelos de cinta transportadora de alto rendimiento y modelos de >1.200 W que mantienen el ritmo de los volúmenes del servicio de desayuno. Mientras tanto, la penetración del comercio electrónico está rediseñando el panorama minorista, dando a las marcas una línea directa con los consumidores y un ciclo de datos que informa sobre iteraciones rápidas de características. En cuanto a los costos, la volatilidad de las materias primas y los aranceles de política comercial comprimen los márgenes, lo que lleva a los fabricantes a rediseñar las redes de abastecimiento y a asegurar contratos estratégicos de acero y electrónica [1]Oficina del Censo de EE. UU., "Ventas Trimestrales de Comercio Electrónico Minorista 4T 2024," census.gov.

Conclusiones Clave del Informe

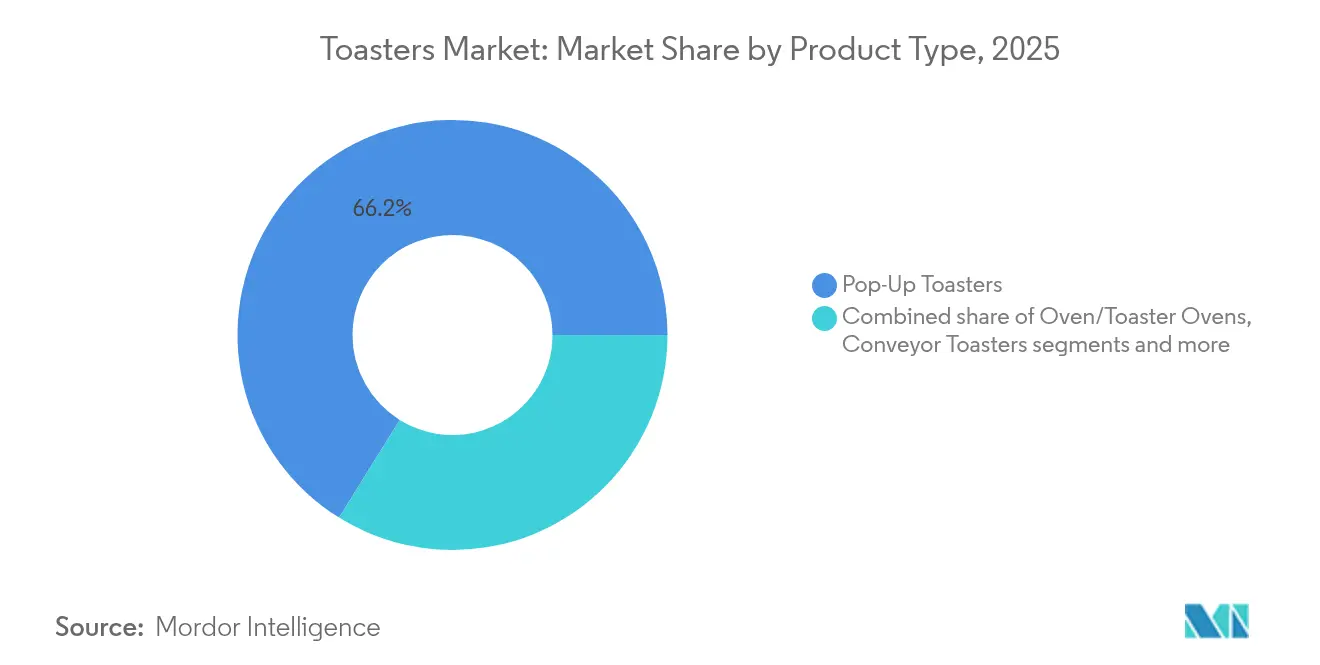

- Por tipo de producto, las unidades de palanca representaron el 66,15% de la participación del mercado de tostadoras en 2025, mientras que se proyecta que los modelos inteligentes/conectados registren la CAGR más rápida del 7,62% hasta 2031.

- Por capacidad de rebanadas, los diseños de 2 rebanadas representaron el 52,06% de la participación del tamaño del mercado de tostadoras en 2025; se prevé que la categoría de >4 rebanadas se expanda a una CAGR del 4,83% durante 2026-2031.

- Por uso final, los compradores residenciales representaron el 70,70% de los ingresos del mercado de tostadoras en 2025; los establecimientos comerciales registrarán la CAGR más alta del 5,78% hasta 2031.

- Por vataje, el rango de 801-1.200 W capturó el 47,05% del tamaño del mercado de tostadoras en 2025, mientras que los sistemas de >1.200 W lideraron el crecimiento con una CAGR del 4,05%.

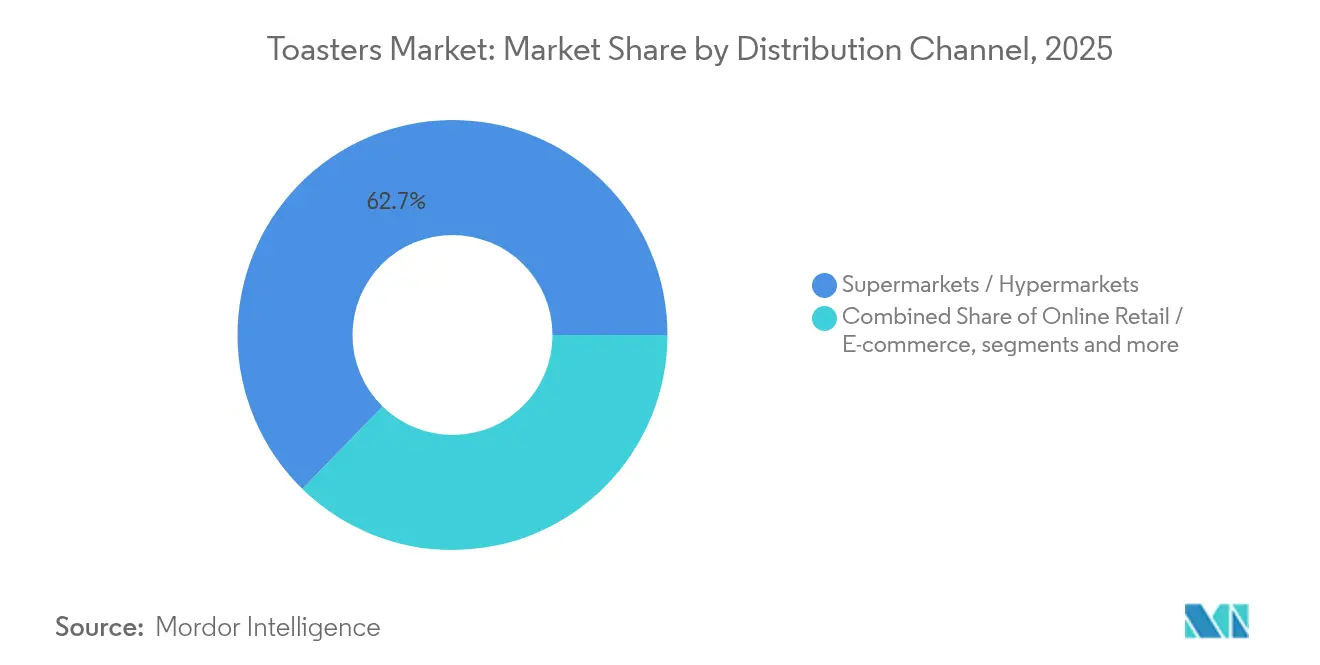

- Por canal de distribución, los supermercados/hipermercados dominaron con el 62,70% en 2025; el comercio minorista en línea es el de mayor crecimiento con una CAGR del 8,76% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 36,85% de los ingresos en 2025; se prevé que la región de Oriente Medio y África registre una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tostadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de los millennials urbanos por electrodomésticos compactos para encimera | +0.8% | Centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso del pan artesanal y el desayuno especializado | +0.6% | América del Norte y Europa, con emergencia en segmentos premium de APAC | Largo plazo (≥ 4 años) |

| Conectividad inteligente e integración de IoT | +1.2% | Adopción temprana en América del Norte y Europa, escalamiento rápido en APAC | Mediano plazo (2-4 años) |

| Expansión de cadenas de restaurantes de comida rápida (QSR) y panaderías | +0.9% | Puntos calientes de APAC y MEA, cadenas globales | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico que impulsa la expansión del mercado de electrodomésticos de venta directa al consumidor | +0.7% | Crecimiento global dominado por América del Norte y Europa, con penetración creciente en APAC | Corto plazo (≤ 2 años) |

| Regulaciones de ecodiseño energéticamente eficientes que estimulan la demanda de reemplazo | +0.5% | Europa como mercado primario, con crecimiento que se extiende a América del Norte y las regiones desarrolladas de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de los millennials urbanos por electrodomésticos compactos para encimera

Los modelos de 2 rebanadas dominan con una participación de mercado del 52,50% porque los residentes urbanos buscan electrodomésticos que ocupen el mínimo espacio en la encimera y que se adapten a la decoración contemporánea de la cocina. Los hogares más pequeños intensifican la demanda de equipos compactos que aún prometen un rendimiento de nivel profesional. En India, las marcas posicionadas en torno a la electrónica pequeña de alto valor crecieron un 13,0% entre 2019-2024, superando los promedios más amplios de pequeños electrodomésticos, lo que indica una perspectiva duradera sobre el tamaño del diseño y el costo. Las marcas que fusionan siluetas elegantes con ajustes de exploración basados en aplicaciones traducen esta presión espacial en complementos premium rentables. A medida que los costos inmobiliarios siguen aumentando, el vínculo entre la eficiencia por centímetro cuadrado y la propensión a la compra sigue siendo sólido en las megalópolis desarrolladas y emergentes.

Auge en el consumo mundial de pan artesanal y desayunos especializados

El apetito global por bollos y panecillos alcanzó los USD 19,80 mil millones en 2024, con panecillos especializados de nicho que se dispararon un 39,70% hasta USD 211,8 millones, lo que subraya un giro hacia la indulgencia premium en el desayuno [2]Snack and Bakery, "Ventas de la Categoría de Bollos y Panecillos 2024," snackandbakery.com. Las tostadoras deben acomodar ahora rebanadas más gruesas, cortezas irregulares y contenido variable de humedad, un cambio que favorece los diseños de ranura ancha y los híbridos de horno tostador. Los restaurantes y las cafeterías universitarias responden instalando equipos de cinta transportadora que producen hasta 450 rebanadas por hora, evitando cuellos de botella en las horas punta de la mañana. Para los fabricantes, educar a los usuarios sobre los perfiles de configuración para el pan de masa madre, el brioche o los panes sin gluten se convierte en un servicio posventa que consolida la fidelidad.

Conectividad inteligente e integración de IoT

La adopción del hogar inteligente ha impulsado la conciencia sobre los electrodomésticos conectados al 9%, aunque la penetración sigue siendo baja, lo que indica un considerable potencial de conversión. El segmento de más rápido crecimiento en el mercado de tostadoras es el de las unidades inteligentes, con una CAGR del 7,94%. Características como el inicio remoto, la reposición automática de piezas de repuesto y las actualizaciones de firmware que perfeccionan los algoritmos de dorado mantienen los productos relevantes después de la venta. La Toasty One de Tineco introduce una interfaz LCD y sensores IntelliHeat™ que se auto-ajustan según la densidad de cada rebanada, ilustrando el salto hacia ciclos de cocción basados en datos. Para mantener el atractivo, los fabricantes deben combinar la funcionalidad avanzada con compromisos sólidos de privacidad de datos y una configuración sin fricciones.

Expansión global de cadenas de restaurantes de comida rápida (QSR) y panaderías

Los operadores de servicios de alimentación están modernizando sus cocinas para atender a los clientes de desayuno de ritmo acelerado. Mientras tanto, los modelos de cinta transportadora energéticamente eficientes, validados por pilotos de servicios públicos controlados, están ayudando a reducir los costos operativos. Los establecimientos globales de restaurantes de comida rápida (QSR) y los bufés de desayuno de hoteles tratan la velocidad de tostado constante como un estándar de marca, lo que hace que los ciclos de reemplazo sean más cortos que en los hogares. La demanda comercial crece a una CAGR del 6,04%, casi el doble que la residencial, consolidando un pilar de ventas de alto margen. Los fabricantes que ofrecen capacitación, entrega nocturna de piezas y análisis de mantenimiento predictivo obtienen una ventaja decisiva en los despliegues en múltiples establecimientos.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los hornos multifuncionales de fritura al aire | −1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del acero inoxidable y la electrónica | −0.7% | Centros de fabricación de China y Turquía | Mediano plazo (2-4 años) |

| Frecuentes retiros de productos por motivos de seguridad | −0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aranceles de política comercial sobre envíos transfronterizos | −0.6% | Rutas EE. UU.-China y UE-Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del acero inoxidable y los componentes electrónicos

En marzo de 2025, los Estados Unidos implementaron un arancel del 25% sobre las importaciones de acero y aluminio, lo que aumentó significativamente los costos de los materiales y podría elevar los precios minoristas de los electrodomésticos hasta un 31% [3]Cámara de Comercio de EE. UU., "Encuesta sobre el Impacto de los Aranceles en las Pequeñas Empresas," uschamber.com. Al mismo tiempo, la escasez de semiconductores ha incrementado los costos de las tarjetas de control preparadas para funciones inteligentes, lo que ha generado ciclos de cotización prolongados y mayores esfuerzos de acumulación de inventarios. Los fabricantes están abordando estos desafíos mediante acuerdos de cobertura de metales a varios años y diseños de tarjetas de circuito impreso modulares que admiten chips intercambiables sin necesidad de modificaciones de software. A pesar de estas medidas, los márgenes de beneficio siguen bajo presión, lo que podría obstaculizar la adopción de características premium. Las pequeñas empresas han planteado preocupaciones sustanciales sobre el impacto de los aranceles en las cadenas de suministro y los costos operativos, y muchas indican que los aranceles sobre componentes no disponibles de fabricantes nacionales hacen que la relocalización de la producción sea económicamente inviable. Para mitigar la volatilidad de los precios, los fabricantes están implementando estrategias de abastecimiento estratégico y asegurando acuerdos de proveedores a largo plazo. Algunos también están evaluando la integración vertical de la producción de componentes críticos para reducir la dependencia de proveedores externos y lograr estabilidad de costos. En respuesta a las presiones sobre los precios, los fabricantes están optimizando sus carteras de productos descontinuando las ofertas de bajo margen y priorizando las características premium que justifican precios minoristas más altos, lo que les permite compensar el aumento de los gastos en materiales.

Frecuentes retiros de productos que generan escepticismo en los consumidores

Los incidentes de seguridad en los productos generan efectos significativos en cadena, que no solo afectan a los gastos inmediatos de retiro sino que también reconfiguran los patrones de compra de los consumidores y la dinámica de fidelidad a las marcas dentro del mercado de los pequeños electrodomésticos. El escepticismo de los consumidores es particularmente evidente en la adopción de tostadoras inteligentes, donde las funciones de conectividad amplían las preocupaciones relacionadas con los riesgos de ciberseguridad, la privacidad de los datos y posibles fallos remotos que podrían comprometer la seguridad del hogar. El Directorio de Seguridad de Productos y Retiros de 2024 destaca el cambio del sector hacia normas de seguridad más estrictas, que exigen a los fabricantes cumplir con las regulaciones de sostenibilidad y las mayores expectativas de los consumidores en cuanto a productos fiables. Las empresas con credenciales de seguridad establecidas y capacidades avanzadas de pruebas están obteniendo cada vez más una ventaja competitiva, creando barreras de entrada significativas para los nuevos participantes que carecen de marcos sólidos de validación de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Características Inteligentes Impulsan el Posicionamiento Premium

Las variantes de palanca, con una participación del 66,15%, anclan el mercado de tostadoras a través de una excelencia confiable en una sola tarea. Los modelos inteligentes/conectados, con una CAGR del 7,62%, capturan el apetito por la automatización a medida que los hogares ocupados aprovechan los ajustes preestablecidos controlados por aplicación para evitar el tostado insuficiente o excesivo. Los híbridos tipo horno compiten en versatilidad, mientras que las líneas de cinta transportadora dominan los comedores institucionales que requieren un rendimiento de 450 rebanadas por hora. Las hojas de ruta de productos enfatizan las curvas de calentamiento actualizables mediante firmware y la detección de migas basada en IA que indica a los usuarios que limpien las bandejas, un complemento que reduce sutilmente las reclamaciones de garantía. Para los niveles de entrada, las mejoras estéticas de acero cepillado a un costo mínimo mantienen las tostadoras de palanca tradicionales relevantes para los compradores conscientes del estilo.

En paralelo, el cumplimiento de las directivas de Ecodiseño de la UE obliga a realizar refinamientos en la gestión de energía incluso en arquitecturas de termostato simples. Las marcas que incorporan módulos Bluetooth o Wi-Fi los combinan ahora con chips de limitación de potencia que mantienen el consumo en espera por debajo de 0,5 W, protegiendo tanto la preparación regulatoria como el valor de marca ecológica. Como resultado, los fabricantes equilibran las compensaciones de costos entre los módulos de red y las carcasas de aleación premium mientras persiguen puntos de precio similares, lo que convierte la gestión de la cadena de suministro en un arma competitiva decisiva en la competencia por tipo de producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Rebanadas: La Vida Compacta Impulsa el Dominio de las 2 Rebanadas

La densificación residencial consolida las unidades de 2 rebanadas en una participación dominante del 52,06% del mercado de tostadoras, aunque se prevé que el grupo de >4 rebanadas registre una CAGR del 4,83%. Los fabricantes posicionan los diseños de ranura ancha de 2 rebanadas como los iconos de estilo para solteros y parejas, dotándolos de pantallas digitales y laterales de vidrio que muestran el dorado interno, añadiendo valor experiencial sin aumentar el espacio ocupado.

Las categorías de múltiples rebanadas integran cada vez más mecanismos de elevación programables que bajan el pan automáticamente en cuanto los sensores infrarrojos detectan ranuras libres, una señal de productividad para las rutinas familiares en movimiento. Los compradores comerciales prefieren cintas de velocidad ajustable en las versiones de cinta transportadora sobre las métricas de capacidad por lote, lo que permite un ajuste dinámico durante los períodos de menor actividad para ahorrar energía. Cada categoría de capacidad refleja así distintos desencadenantes —espaciales, demográficos o de rendimiento— que determinan las prioridades de marketing e ingeniería.

Por Uso Final: El Segmento Comercial Acelera el Crecimiento

Aunque los hogares todavía representan el 70,70% de la facturación, los cafés, hoteles y restaurantes de comida rápida (QSR) siguen siendo la locomotora del crecimiento, aumentando un 5,78% anual hasta 2031. Este repunte comercial es en parte subproducto de las iniciativas de estandarización de marca en las cadenas globales, donde cada nueva tienda genera un pedido de equipos de múltiples unidades. El tamaño del mercado de tostadoras vinculado a los contratos de servicios de alimentación institucionales es, por tanto, resiliente a los vaivenes del sentimiento de los consumidores, gracias a los planes de gastos de capital a varios años fijados en los acuerdos de franquicia.

Los operadores enfatizan la importancia de las carcasas de acero inoxidable duraderas diseñadas para soportar un uso intensivo antes de requerir mantenimiento. También aseguran acuerdos de nivel de servicio que garantizan el reemplazo de piezas en un corto período de tiempo. Los fabricantes que incorporan diagnósticos remotos en las unidades comerciales inteligentes minimizan eficazmente el tiempo de inactividad no planificado, entregando un valor medible que respalda los precios premium frente a los modelos tradicionales. Esta dinámica de mercado impulsa una bifurcación, con un segmento dirigido a los consumidores domésticos conscientes del costo y el otro abordando las necesidades de los profesionales de los servicios de alimentación orientados al rendimiento.

Por Rango de Vataje: Los Modelos de Rango Medio Equilibran Rendimiento y Eficiencia

Las unidades clasificadas entre 801-1.200 W poseen el 47,05% de los ingresos porque tuestan en dos minutos mientras mantienen bajo control el consumo de energía mensual. Por el contrario, los modelos de >1.200 W, preferidos por cantinas y estaciones de pastelería, se proyecta que crezcan un 4,05% por año. Los modelos de menor vataje (≤800 W) aún se venden en mercados con suministro de voltaje irregular o programas de subsidio que limitan la potencia a nivel de electrodoméstico para aliviar la carga de la red. La participación del mercado de tostadoras para el rango medio sigue siendo segura, aunque los compradores premium se inclinan por la densidad de vatios: ciclos más rápidos por kilovatio-hora.

Los proveedores adoptan elementos de nicromo con espaciado de bobina optimizado para alcanzar el punto óptimo entre la temperatura superficial y la emisividad, obteniendo más ciclos de tostado de cada kilovatio consumido. Los vientos regulatorios favorables también impulsan las estrategias de vataje, ya que los códigos de la UE y de California penalizan el consumo en reposo, lo que lleva a las empresas a integrar algoritmos de suspensión automática que reducen los segundos de calentamiento una vez que los sensores de pan detectan el color de corteza óptimo.

Por Canal de Distribución: El Comercio Electrónico Transforma el Panorama Minorista

Los supermercados/hipermercados físicos mantienen una presencia del 62,70%, impulsados por los compradores que aún prefieren la evaluación táctil y la compra impulsiva junto con otros artículos de cocina. Sin embargo, los portales en línea están escalando a una CAGR del 8,76% a medida que la mejora de la logística de última milla y las políticas de devolución gratuita erosionan la hesitación ante el riesgo de daños. Se prevé que el tamaño del mercado de tostadoras que fluye a través de tiendas web de venta directa al consumidor casi se duplique para 2031, a un ritmo que supera al de cualquier otro canal.

Las tiendas propiedad de las marcas en plataformas de mercado analizan los datos de flujo de clics para perfeccionar los conjuntos de características, generando microiteraciones como botones sin gluten en regiones donde las consultas de búsqueda aumentan. Los modelos de suscripción para recargas de bandejas de migas o kits de limpieza crean ganchos de participación posventa que el comercio minorista tradicional no puede replicar. El comercio minorista físico tampoco es estático; las zonas de experiencia inmersiva permiten a los clientes probar los ecosistemas IoT en mostradores de demostración, vinculando el descubrimiento offline con las transacciones online para obtener valores de carrito más altos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, con el 36,85% de los ingresos globales en 2025, combina una sólida demanda interna con clústeres de producción orientados a la exportación. El mercado de equipos de cocina comercial de China está experimentando un crecimiento anual significativo, impulsado por la rápida expansión de las cadenas domésticas de restaurantes de comida rápida (QSR) y los subsidios tecnológicos respaldados por el gobierno orientados a mejorar la automatización en las operaciones de cocina. Al mismo tiempo, el mercado de pequeña electrónica de India está mostrando un sólido desempeño, impulsado por ofertas de productos enfocadas en el valor. El robusto ecosistema de comercio electrónico del país está acelerando la adopción de dispositivos avanzados por parte de los consumidores, transitando desde modelos básicos hacia electrodomésticos enriquecidos con funciones e integrados con aplicaciones. Las marcas japonesas defienden la precisión y la longevidad; la línea FlashXpress de 25 años de Panasonic demuestra cómo las actualizaciones incrementales de características mantienen una referencia de catálogo heredada culturalmente relevante a lo largo de las décadas. Los gobiernos regionales impulsan el etiquetado de eficiencia energética, dando a los modelos conformes un lugar privilegiado en los principales portales en línea.

América del Norte exhibe una dinámica liderada por el reemplazo. Los hogares cambian las unidades antiguas para aprovechar las orquestaciones del hogar inteligente, y las empresas de servicios públicos ofrecen reembolsos para los electrodomésticos de encimera certificados por Energy Star. El comercio electrónico de EE. UU. alcanzó USD 1,19 billones en 2024, lo que representa un terreno fértil para los lanzamientos de venta directa al consumidor que omiten por completo los pasillos de las grandes superficies. Canadá y México completan el corredor del Tratado de Libre Comercio de América del Norte (TLCAN) con una columna vertebral de cadena de suministro compartida que facilita la armonización transfronteriza de referencias de catálogo. Hamilton Beach, el líder en ventas por unidades, creció un 4,6% hasta USD 654,7 millones en 2024 al ampliar los paquetes de electrodomésticos de cocina dirigidos a estudiantes universitarios e instalaciones de vida asistida, un testimonio de la segmentación demográfica en mercados saturados.

Europa ocupa el tercer lugar pero marca la pauta en sostenibilidad. A partir de 2025, las normas de Ecodiseño obligan a la puntuación de reparabilidad y al etiquetado energético en casi todas las referencias de pequeños electrodomésticos, catalizando un ciclo de reemplazo entre los consumidores con conciencia ecológica. Beko Europe, la plataforma recién fusionada de Arçelik-Whirlpool, consolida las fábricas para alcanzar los objetivos de costos mientras promete disponibilidad de piezas de repuesto durante 15 años, alineándose con el espíritu del derecho a la reparación. El marketing regional pivota en torno a las afirmaciones de carbono durante el ciclo de vida, y los pasaportes digitales con código QR guían a los recicladores al final de la vida útil. Como resultado, los modelos premium de tecnología ecológica disfrutan de un lugar privilegiado en las cadenas de distribución alemanas y escandinavas incluso con primas de precio del 20%.

El segmento de Oriente Medio y África, con una proyección de crecimiento anual del 4,92%, parte de una baja penetración pero avanza rápidamente impulsado por la urbanización. A medida que la confianza en las marcas occidentales tradicionales disminuye, los proveedores chinos están interviniendo, lo que lleva a una proyección de aumento en la adopción de electrodomésticos inteligentes para 2025. Egipto se posiciona como un centro de fabricación, atrayendo a fabricantes de componentes con exenciones fiscales y proximidad a las bases de consumidores tanto árabe como del África Subsahariana.

América del Sur muestra focos de dinamismo, especialmente en Brasil, donde el ensamblaje local amortigua los riesgos de volatilidad cambiaria. El crecimiento en volumen permanece ligado a las oscilaciones macroeconómicas, aunque los responsables de políticas que cortеjan la inversión extranjera directa podrían inclinar la curva al alza a mediados de la década. Los centros urbanos de segundo nivel adoptan el comercio minorista en línea más rápido que las megalópolis debido a las brechas de surtido represadas en las tiendas físicas, lo que da a las marcas de tostadoras nativas digitales una ventaja competitiva.

Panorama Competitivo

El mercado de tostadoras se caracteriza por una concentración de mercado media. Los cinco principales actores representan conjuntamente una porción significativa de los ingresos. A la cabeza se encuentra Koninklijke Philips, seguida de Breville, con KitchenAid, Panasonic y De'Longhi completando los principales contendientes. Mientras tanto, las empresas de fabricación por contrato en Guangdong, China, y las plantas de servicios de fabricación electrónica en Manisa, Turquía, están inundando los canales globales con unidades de marca blanca. Esta afluencia no solo reduce las barreras de entrada, sino que también intensifica la competencia en precios.

La estrategia ahora se centra en la diferenciación a través del firmware y los ecosistemas de posventa, no solo en el trabajo de metal. La adquisición de HealthBeacon por parte de Hamilton Beach refleja un giro hacia las adyacencias de tecnología sanitaria, aprovechando la infraestructura en la nube que más adelante puede sustentar las API de mantenimiento de cocinas inteligentes. Middleby Corporation, con la vista puesta en la rentabilidad de los márgenes, planea escindir su división de procesamiento de alimentos para enfatizar los electrodomésticos de alto rendimiento para restaurantes, incluidas las tostadoras de cinta transportadora inteligentes capaces de emitir alertas predictivas de acumulación de migas.

La volatilidad de las materias primas impulsa experimentos de integración vertical: Breville invirtió en una empresa conjunta de laminación de acero inoxidable para protegerse de los impactos arancelarios, mientras que Philips firmó un pacto de suministro de silicio a varios años para garantizar la disponibilidad de microcontroladores para su gama conectada. Las tácticas de marketing son igualmente matizadas. El programa de conserjería de Panasonic se dirige a los primeros adoptantes aficionados a la tecnología con tutoriales en línea que recopilan análisis de uso para el diseño de características de próxima generación, creando una ventaja informacional que los competidores más pequeños tienen dificultades para replicar. Mientras tanto, las marcas propias de los minoristas presionan el flanco de bajo precio, abasteciendo del mismo grupo de fabricantes por contrato pero aprovechando el poder de colocación en estanterías para mover el inventario rápidamente.

Líderes de la Industria de Tostadoras

Koninklijke Philips N.V.

Breville Group Ltd.

KitchenAid

Panasonic Corp.

De'Longhi Appliances S.r.l.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: SharkNinja retiró 1,8 millones de Ollas a Presión Multifunción Foodi por riesgos de quemaduras, renovando la atención sobre la seguridad de los electrodomésticos de encimera.

- Marzo de 2025: Los Estados Unidos promulgaron aranceles del 25% sobre las importaciones de acero y aluminio, elevando las estructuras de costos para los productores de electrodomésticos Investopedia.

- Febrero de 2025: Hamilton Beach Brands registró USD 654,7 millones en ingresos para 2024, un incremento del 4,6%, y completó su adquisición de HealthBeacon PLC Hamilton Beach.

- Febrero de 2025: Middleby Corporation anunció planes para escindir su negocio de Procesamiento de Alimentos a principios de 2026, agudizando su enfoque en equipos para servicios de alimentación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de las tostadoras abarca todos los aparatos de encimera fabricados en fábrica cuya finalidad principal es dorar productos de pan mediante calor radiante, incluidos los hornos pop-up, hornos/tostadoras, transportadores, bollos y rosquillas, y variantes con conexión inteligente comprados para uso doméstico o comercial ligero en todo el mundo.

Exclusión del ámbito de aplicación: los grandes hornos multifunción y las freidoras de aire que sólo ofrecen un ajuste secundario de tostado quedan fuera de nuestras cifras.

Segmentación

- Por Tipo de Producto

- Tostadoras de Palanca

- Hornos Tostadores

- Tostadoras de Cinta Transportadora

- Tostadoras de Bollos y Bagels

- Tostadoras Inteligentes/Conectadas

- Por Capacidad de Rebanadas

- 2 Rebanadas

- 4 Rebanadas

- >4 Rebanadas

- Por Uso Final

- Residencial

- Comercial (Hoteles, Cafés, Restaurantes de Comida Rápida, Institucional)

- Por Rango de Vataje

- ≤800 W

- 801–1200 W

- 801–1200 W

- Por Canal de Distribución

- Supermercados / Hipermercados

- Tiendas Especializadas y de Marca

- Comercio Minorista en Línea / Comercio Electrónico

- Otros (Distribuidores B2B, Venta al por Mayor)

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas en profundidad y las breves encuestas realizadas a fabricantes de electrodomésticos, proveedores de componentes, minoristas en línea y compradores de hoteles y cafeterías de Norteamérica, Europa, Asia-Pacífico y Oriente Medio ayudaron a validar las conclusiones secundarias, aclarar las estructuras de descuento y comprobar las curvas de adopción de los modelos inteligentes.

Investigación documental

En primer lugar, recopilamos datos fundamentales de dominio público procedentes de organismos de primer nivel, como el conjunto de datos aduaneros Comtrade de las Naciones Unidas, las estadísticas comerciales de la OCDE, PRODCOM de Eurostat, las alertas de importación de la Comisión de Seguridad de los Productos de Consumo de Estados Unidos y la Asociación Japonesa de Fabricantes de Material Eléctrico, junto con declaraciones de empresas, informes de inversores y comunicados de prensa de prestigio. Estos datos sirvieron de base para la producción, el flujo comercial y la base instalada. A continuación, nuestros analistas recurrieron a bases de datos de pago, D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las noticias relacionadas con los envíos, con el fin de cotejar los rangos de volumen, los precios medios de venta (ASP) y las divisiones regionales de los canales. Las fuentes citadas ilustran nuestro planteamiento; muchas otras referencias aportaron datos específicos.

Dimensionamiento y previsión del mercado

Nuestro valor de referencia se basa en un modelo mixto descendente y ascendente. Reconstruimos la demanda mundial a partir de estadísticas de producción y comercio, y luego corroboramos los totales a través de roll-ups ascendentes selectivos de los ingresos de los principales vendedores y del precio medio de venta de muestra multiplicado por los datos unitarios. Las variables clave, tasas de formación de hogares, ciclos de sustitución, inflación del precio medio de venta al por menor, normativa sobre eficiencia energética y cuota del comercio electrónico, alimentan una previsión de regresión multivariante. Cuando la granularidad de los proveedores era escasa, los índices de penetración regional se interpolaron utilizando categorías adyacentes de pequeños electrodomésticos antes de someterlos a una prueba de estrés frente a los rangos de las entrevistas primarias.

Ciclo de validación y actualización de datos

Todos los conjuntos de datos se someten a controles de varianza, revisión por pares y aprobación de un analista jefe. Las anomalías desencadenan un nuevo contacto con los entrevistados. Actualizamos el modelo todos los años y publicamos actualizaciones provisionales cuando se producen acontecimientos importantes, cambios en las tarifas, retiradas importantes o fusiones y adquisiciones que modifican la dinámica del mercado.

Por qué las tostadoras de Mordor comercializan comandos de base Fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de aparatos, escalas de precios y cadencias de actualización. Nuestro disciplinado alcance y ritmo de actualización anual minimizan esas diferencias.

Algunos editores omiten las unidades inteligentes o transportadoras; otros agrupan categorías más amplias de cocinas; varios aplican aumentos globales uniformes del ASP en lugar de una inflación específica por regiones; y unos pocos proyectan las ventas sobre curvas optimistas de comercio electrónico no comprobadas por los controles del canal.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.360 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 4.260 MILLONES DE DÓLARES (2025) | Consultoría global A | Excluye los modelos comerciales de cinta transportadora y utiliza el ASP mixto ignorando las variantes premium smart. |

| 4.790 MILLONES DE DÓLARES (2025) | Analista industrial B | Aplica un agresivo crecimiento anual del 6% del ASP sin validar la dispersión regional de precios |

| USD 4,90 B (2024) | Editor Regional C | Combina hornos tostadores con pequeños hornos de convección, inflando la base de volumen |

En resumen, aunque otros estudios ofrecen perspectivas útiles, el valor de mercado de Mordor se basa en variables rastreables, ajustes transparentes y validación de múltiples fuentes, lo que proporciona a los responsables de la toma de decisiones una base de referencia equilibrada y fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tostadoras?

El mercado de tostadoras está valorado en USD 4,53 mil millones en 2026 y se proyecta que alcance USD 5,47 mil millones para 2031.

¿Qué tipo de producto lidera las ventas globales?

Las tostadoras de palanca tienen el 66,15% de los ingresos globales en 2025, manteniendo el dominio a pesar del auge de las variantes inteligentes y multifuncionales.

¿Qué tan rápido está creciendo el segmento comercial?

Se prevé que las aplicaciones comerciales, que abarcan restaurantes de comida rápida (QSR), hoteles y panaderías, se expandan a una CAGR del 5,78% entre 2026-2031, superando el crecimiento residencial.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Oriente Medio y África registren una CAGR del 4,92% hasta 2031, a medida que convergen la urbanización, el aumento de los ingresos y la adopción de electrodomésticos inteligentes.

¿Cómo afectarán los aranceles a los precios de las tostadoras?

Con aranceles del 25% sobre las importaciones de acero y aluminio, los precios minoristas en EE. UU. para muchos pequeños electrodomésticos podrían aumentar hasta un 31%, lo que presiona a los fabricantes a ajustar sus estrategias de abastecimiento.

¿Por qué están ganando popularidad las tostadoras inteligentes?

Los modelos conectados ofrecen control remoto, perfiles de tostado personalizados y actualizaciones de firmware que mejoran la experiencia del usuario, impulsando una CAGR del 7,62% en su segmento.

Última actualización de la página el: