Tamaño y Participación del Mercado de Redes Troncales de Fibra de Núcleo Hueco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Troncales de Fibra de Núcleo Hueco por Mordor Intelligence

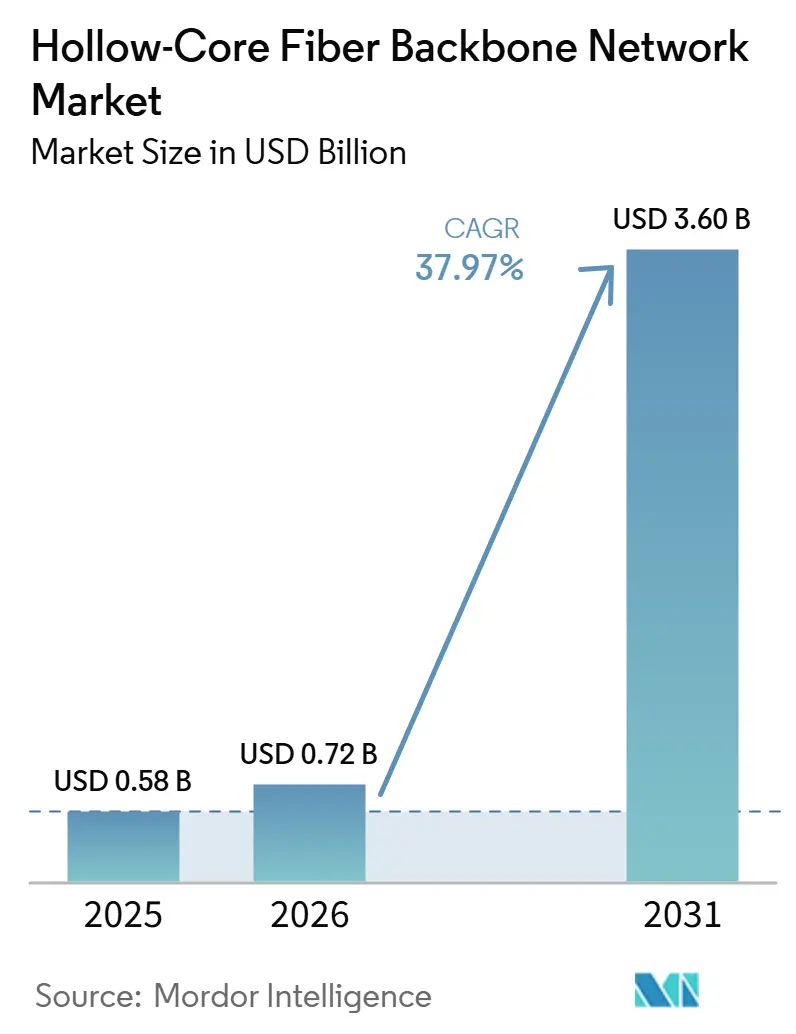

Se espera que el tamaño del Mercado de Redes Troncales de Fibra de Núcleo Hueco aumente de 0,58 mil millones USD en 2025 a 0,72 mil millones USD en 2026 y alcance 3,60 mil millones USD en 2031, creciendo a una CAGR del 37,97% durante 2026-2031. El mercado de redes troncales de fibra de núcleo hueco está avanzando hacia el despliegue comercial a medida que los operadores de nube trasladan la tecnología de pruebas controladas a redes troncales activas y redes de interconexión entre centros de datos. La demanda está siendo moldeada por la necesidad de menor latencia, un comportamiento de señal más estable y un rendimiento de transmisión más amplio en arquitecturas de red orientadas a la inteligencia artificial. Las alianzas de fabricación se están convirtiendo en una herramienta competitiva central, ya que el acceso a la capacidad de producción ahora importa tanto como la calidad del diseño de la fibra en el mercado de redes troncales de fibra de núcleo hueco. El mercado de redes troncales de fibra de núcleo hueco también se beneficia de la convergencia entre el transporte de telecomunicaciones, la infraestructura de inteligencia artificial y los programas de redes cuánticas, lo que amplía el conjunto de compradores más allá de los operadores de redes ópticas convencionales. Esta configuración deja al mercado de redes troncales de fibra de núcleo hueco con un fuerte potencial alcista, pero el crecimiento a corto plazo sigue dependiendo de la rapidez con que mejoren la oferta, la capacidad de despliegue en campo y la estandarización técnica.

Conclusiones Clave del Informe

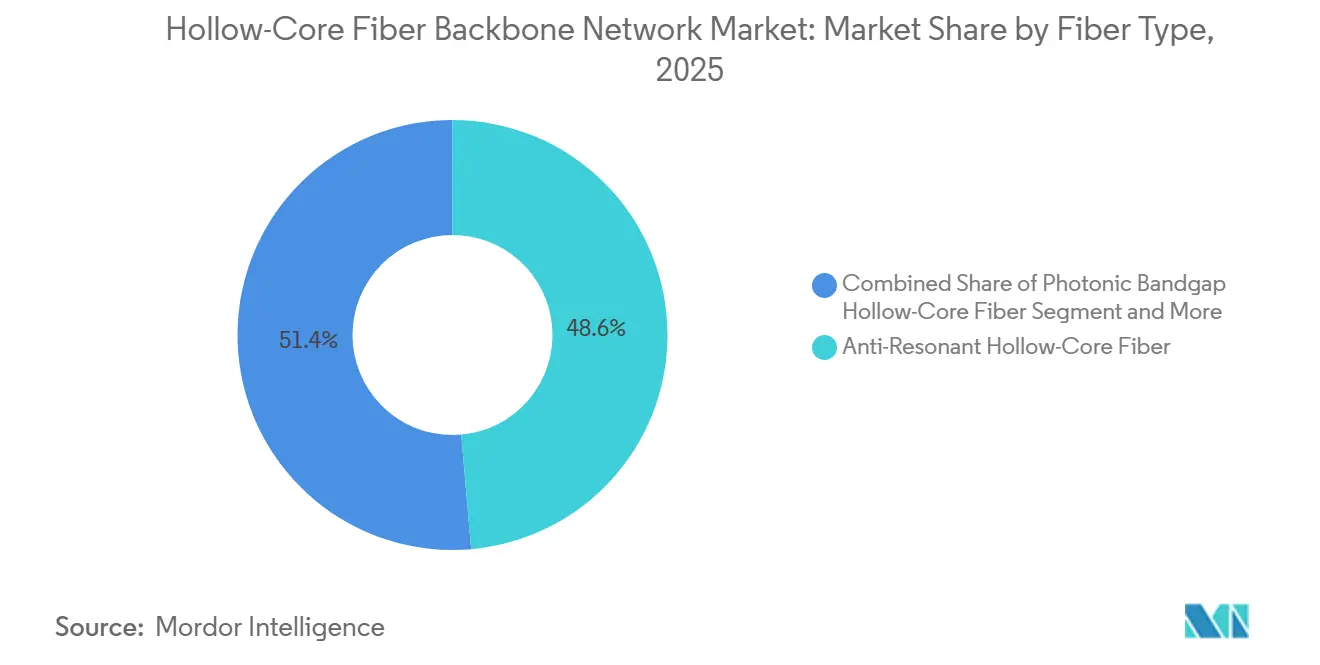

- Por tipo de fibra, la fibra de núcleo hueco antirresonante mantuvo una participación de ingresos del 48,61% en el mercado de redes troncales de fibra de núcleo hueco en 2025, mientras que se proyecta que la fibra de núcleo hueco antirresonante anidada se expanda a una CAGR del 42,31% hasta 2031.

- Por aplicación, las redes troncales de telecomunicaciones representaron el 39,12% de la participación de ingresos en el mercado de redes troncales de fibra de núcleo hueco en 2025, mientras que se proyecta que las redes de transporte 5G y 6G se expandan a una CAGR del 37,19% hasta 2031.

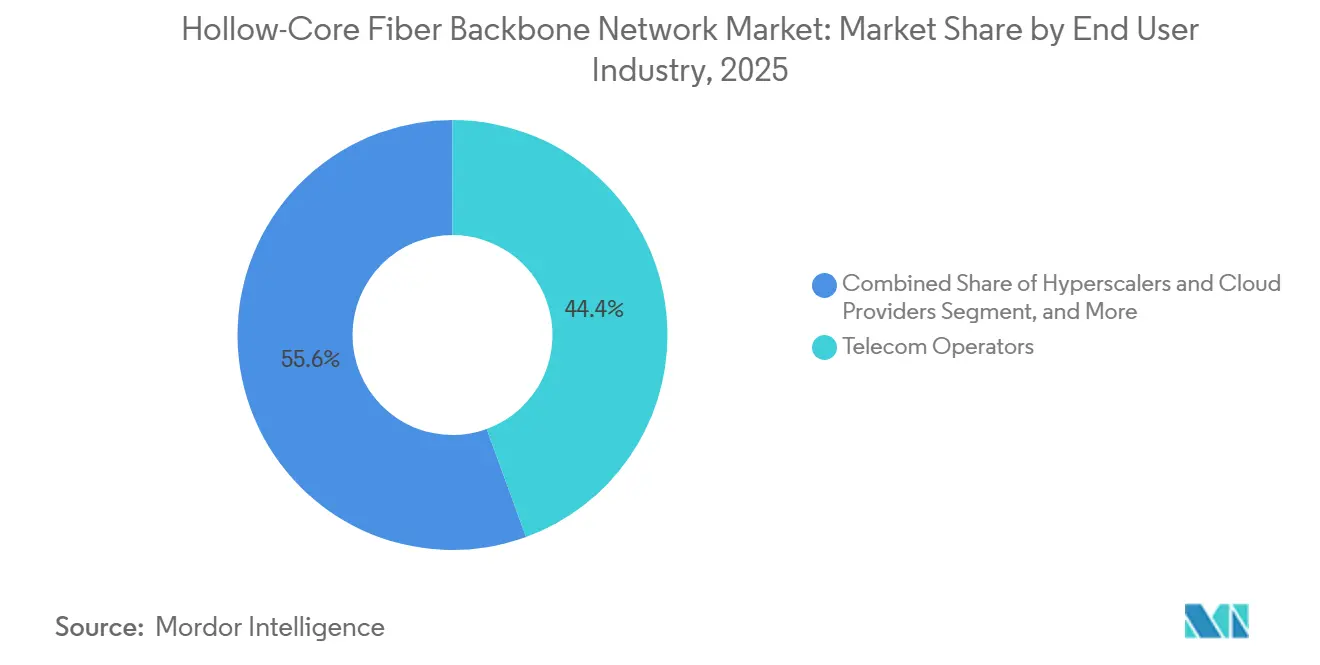

- Por industria de usuario final, los operadores de telecomunicaciones mantuvieron una participación de ingresos del 44,44% en el mercado de redes troncales de fibra de núcleo hueco en 2025, mientras que se proyecta que los hiperescaladores y proveedores de nube se expandan a una CAGR del 41,10% hasta 2031.

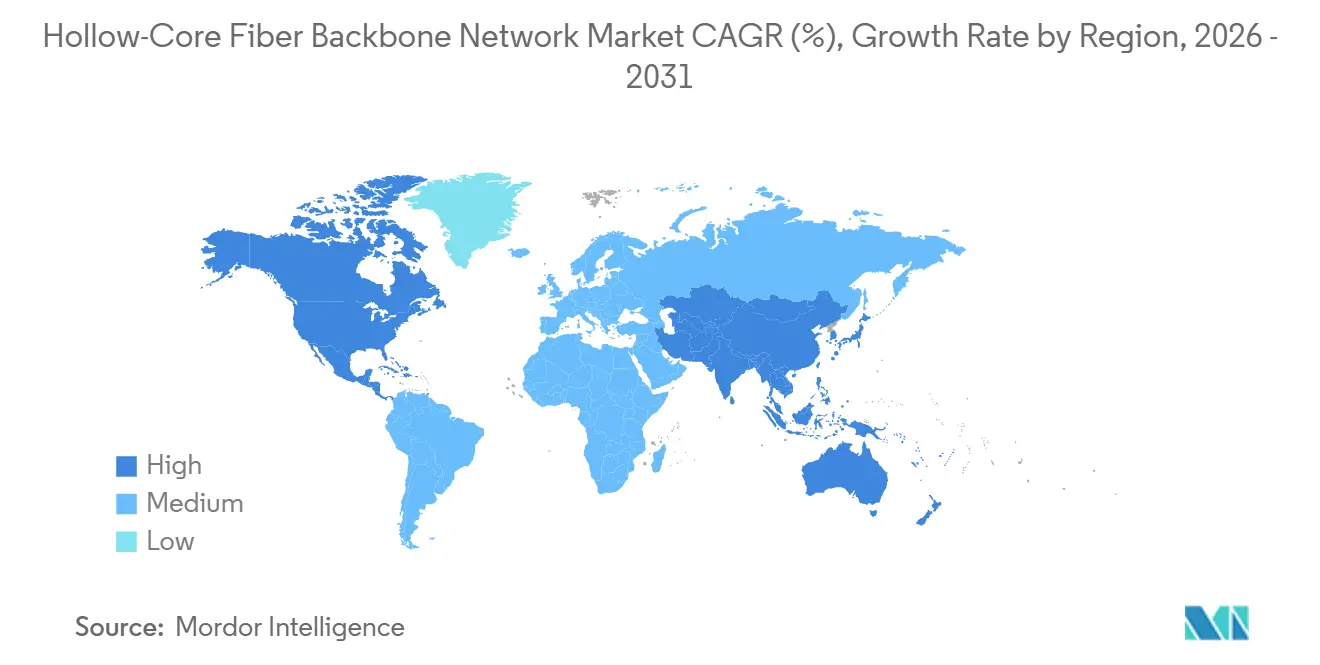

- Por geografía, América del Norte mantuvo una participación de ingresos del 35,50% en el mercado de redes troncales de fibra de núcleo hueco en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 38,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes Troncales de Fibra de Núcleo Hueco

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Latencia Ultrabaja en Enlaces Troncales y de Interconexión entre Centros de Datos | +8.5% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los Clústeres de Entrenamiento de IA Necesitan Retardo de Fibra Determinístico | +7.2% | Global, liderado por América del Norte, con extensión a Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Ciclos de Actualización del Transporte 5G y 6G | +5.8% | Núcleo de Asia-Pacífico, con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Movimiento de Operadores e Hiperescaladores hacia la Integración Vertical | +4.9% | América del Norte y Europa, con creciente participación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preparación para Redes Cuánticas en Pruebas Metropolitanas y Troncales | +3.5% | Europa, América del Norte, Asia Oriental, incluidos Japón y China | Mediano plazo (2-4 años) |

| Demanda Creciente de Rendimiento de Red Determinístico en Automatización Industrial y Computación en el Borde | +2.8% | Global, con adopción temprana en Alemania, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Latencia Ultrabaja en Enlaces Troncales y de Interconexión entre Centros de Datos

La latencia ultrabaja sigue siendo el desencadenante más claro a corto plazo para la adopción en el mercado de redes troncales de fibra de núcleo hueco. La fibra de núcleo hueco guía la luz a través del aire en lugar de vidrio sólido, lo que reduce el retardo de propagación y mejora el rendimiento de temporización en comparación con la fibra monomodo estándar. Trabajos revisados por pares publicados en 2025 confirmaron reducciones de retardo en el rango del 28-33% en relación con la fibra convencional bajo condiciones de transmisión relevantes para las redes ópticas modernas. La intención comercial también se volvió más difícil de ignorar después de que Microsoft escalara despliegues activos y delineara una expansión de 15.000 km de Azure, tras más de 1.280 km que ya transportan tráfico de clientes entre pares de centros de datos metropolitanos. A medida que la latencia se convierte en un atributo de servicio con precio en lugar de una métrica de red de fondo, el mercado de redes troncales de fibra de núcleo hueco está ganando tracción en rutas troncales, donde incluso pequeñas ganancias de temporización pueden respaldar cargas de trabajo premium.

Los Clústeres de Entrenamiento de IA Necesitan Retardo de Fibra Determinístico

El mercado de redes troncales de fibra de núcleo hueco también está siendo impulsado hacia adelante por la forma en que el entrenamiento distribuido de inteligencia artificial depende de un retardo altamente estable en grandes clústeres de aceleradores. Trabajos publicados en revistas especializadas en 2025 mostraron que la transmisión por núcleo hueco evita muchos de los límites no lineales que afectan el transporte de alta potencia y múltiples longitudes de onda en fibra de sílice, lo que respalda un comportamiento de señal más predecible bajo condiciones operativas exigentes. Un segundo hito llegó cuando Microsoft documentó una atenuación inferior a 0,1 dB/km en un ancho de banda de récord, lo que mejora el caso para tramos más largos sin amplificación óptica repetida. Ese rendimiento importa porque los operadores de redes de inteligencia artificial ahora están optimizando para la eficiencia de sincronización en lugar del simple crecimiento del ancho de banda bruto. En el mercado de redes troncales de fibra de núcleo hueco, esto está llevando a los compradores a tratar el diseño de la fibra, el acceso a la fabricación y el calendario de despliegue como parte de una estrategia de infraestructura de inteligencia artificial más amplia, en lugar de como una decisión rutinaria de cableado.

Ciclos de Actualización del Transporte 5G y 6G

Las actualizaciones del transporte móvil están creando otro camino para el mercado de redes troncales de fibra de núcleo hueco, especialmente donde las redes de frontal y de enlace intermedio necesitan más margen de latencia. Una demostración publicada en Optics Letters en 2026 demostró 16,7 Tb/s de frontal móvil DWDM full-duplex sobre un enlace de fibra de núcleo hueco antirresonante de 10 km en la banda C, respaldando directamente el caso para arquitecturas avanzadas de transporte de radio.[1]Equipo Editorial de Optica, "Frontal Móvil DWDM IM-DD Full-Duplex de Alto Rendimiento Basado en Fibra de Núcleo Hueco Antirresonante," Optics Letters, opg.optica.org Este resultado reduce una barrera clave de calificación al trasladar la discusión de la idoneidad teórica al comportamiento de transmisión probado en un entorno de telecomunicaciones relevante. Investigaciones del IEEE también mostraron que el uso selectivo de fibra de núcleo hueco en las partes de una red metropolitana críticas para la latencia puede reducir el número de centros de datos en el borde en un 29%, fortaleciendo el caso para modelos de despliegue híbrido en lugar de la sustitución completa de la red. A medida que los operadores analizan la evolución del 5G y la planificación temprana del transporte 6G, el mercado de redes troncales de fibra de núcleo hueco probablemente se beneficiará más donde los operadores elijan una inserción selectiva en las rutas más sensibles al retardo.

Movimiento de Operadores e Hiperescaladores hacia la Integración Vertical

La integración vertical está redefiniendo cómo se captura el valor en el mercado de redes troncales de fibra de núcleo hueco. Microsoft ya ha vinculado más estrechamente el diseño avanzado de fibra, el escalado de fabricación y el despliegue interno a través de colaboraciones con Corning y Heraeus Covantics, lo que trasladó una parte importante del suministro a una estructura operativa más controlada.[2]Corning Incorporated, "Corning Colabora con Microsoft para Avanzar en el Rendimiento y la Confiabilidad de las Redes de IA," Corning Incorporated, corning.com Prysmian y Relativity Networks crearon luego un contrapeso en el mercado abierto a través de un acuerdo de producción a largo plazo en Eindhoven, seguido de la inversión de capital de Prysmian en 2025.[3]Equipo de Prysmian, "Relativity Networks y Prysmian se Asocian para la Producción en Gran Volumen de Cable de Fibra Óptica de Nueva Generación para Centros de Datos," Prysmian, na.prysmian.com Este patrón importa porque los compradores sin suministro cautivo necesitan alternativas confiables si desean escalar más allá de las rutas piloto. En la práctica, el mercado de redes troncales de fibra de núcleo hueco se está separando en cadenas de suministro de hiperescaladores estrechamente controladas y un mercado abierto más pequeño del que los operadores de telecomunicaciones y otros compradores aún dependen.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Fabricación y Cableado de Fibra de Núcleo Hueco | -3.8% | Global, más agudo en mercados emergentes y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ecosistema Limitado de Empalme, Conectivización y Servicio en Campo | -2.9% | Global, más restrictivo fuera de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Base Instalada Reducida, Convergencia de Estándares más Lenta y Cautela en la Adquisición | -2.4% | Global, particularmente restrictivo en América del Sur, Oriente Medio y África, y Asia Meridional | Mediano plazo (2-4 años) |

| Falta de Interoperabilidad Estandarizada entre Fibra de Núcleo Hueco, Transceptores Ópticos y la Red Troncal Existente | -1.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación y Cableado de Fibra de Núcleo Hueco

El alto costo de fabricación sigue siendo la barrera más visible para una adopción más amplia en el mercado de redes troncales de fibra de núcleo hueco. Revisiones científicas recientes mostraron que la producción de núcleo hueco todavía enfrenta una difícil combinación de requisitos de geometría de precisión, sensibilidad a defectos y variabilidad en el rendimiento, todo lo cual mantiene la producción utilizable por debajo de lo que requeriría la economía de fabricación de fibra convencional. La misma revisión señaló que el progreso en la baja atenuación ha sido significativo, pero la consistencia en las tiradas de producción comercial sigue importando tanto como el rendimiento récord en el mejor caso. Esta carga de costos limita la adopción a enlaces donde la baja latencia o la calidad de la señal tiene un valor económico directo, como las interconexiones de inteligencia artificial, rutas troncales selectas y redes de investigación de alta prioridad. Hasta que los rendimientos de fabricación mejoren y la escala se vuelva más rutinaria, el mercado de redes troncales de fibra de núcleo hueco probablemente permanecerá concentrado en aplicaciones premium en lugar de distribuirse uniformemente en las construcciones estándar de los operadores.

Ecosistema Limitado de Empalme, Conectivización y Servicio en Campo

El mercado de redes troncales de fibra de núcleo hueco también enfrenta un cuello de botella de despliegue en la capa de instalación. Trabajos de conferencias del IEEE publicados en 2025 mostraron que la interfaz entre una fibra de núcleo hueco y una fibra monomodo estándar todavía introduce una pérdida de empalme significativa, incluso cuando los métodos de laboratorio mejoraron el rendimiento a 0,97 dB mediante mejores configuraciones de arco y enfoques de ahusamiento. Esto significa que la ejecución en campo sigue siendo más especializada que en el cableado óptico convencional, lo que aumenta el tiempo de instalación, los requisitos de capacitación y el riesgo del proyecto. Las prácticas de conectivización y mantenimiento están mejorando, pero el ecosistema de servicios aún no es lo suficientemente amplio como para respaldar un despliegue uniforme en todas las regiones. En el mercado de redes troncales de fibra de núcleo hueco, la adopción es más fuerte en áreas donde ya están presentes el soporte técnico especializado y los operadores de red de adopción temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: El Diseño Antirresonante Ancla el Mercado, la Variante Anidada Acelera

La fibra de núcleo hueco antirresonante mantuvo el 48,61% de la participación del mercado de redes troncales de fibra de núcleo hueco en 2025, lo que refleja su mayor madurez de fabricación y su mayor disponibilidad comercial. Se ha convertido en la opción predeterminada para muchos despliegues tempranos porque los compradores equilibran las ganancias de rendimiento con la confiabilidad del suministro y la confianza en la instalación. La posición del diseño fue reforzada por los hitos de atenuación por debajo de 0,1 dB/km documentados por Microsoft y respaldados por el progreso comercial en toda la cadena de suministro más amplia. En la industria de redes troncales de fibra de núcleo hueco, esto ha convertido a la fibra antirresonante en la primera opción práctica para los programas de interconexión de centros de datos y redes troncales de telecomunicaciones que necesitan un rendimiento probado y un suministro estable.

Se proyecta que la fibra de núcleo hueco antirresonante anidada registre el crecimiento más rápido en el mercado de redes troncales de fibra de núcleo hueco, con una CAGR del 42,31% hasta 2031, respaldada por su mayor control de la interferencia intermodal. Esa característica importa más en rutas donde la pureza de la señal es crítica y se espera que los entornos de tráfico mixto crezcan. Investigaciones publicadas en npj Quantum Information mostraron que una fibra de núcleo hueco antirresonante anidada soportó tres canales cuánticos simultáneos basados en entrelazamiento junto con tráfico DWDM clásico de 200 Gbps, destacando por qué este diseño está atrayendo atención en casos de uso de redes avanzadas. La fibra de núcleo hueco de banda fotónica prohibida siguió siendo un nicho, pero trabajos de conferencias de 2025 de la Universidad de Keio confirmaron un rendimiento estable en campus subterráneo durante un año completo, respaldando su papel en despliegues con restricciones. Otros diseños todavía estaban en desarrollo temprano, y la falta de especificaciones técnicas armonizadas a nivel mundial continuó ralentizando la adquisición más amplia por parte de los operadores en el mercado de redes troncales de fibra de núcleo hueco.

Por Aplicación: Las Redes Troncales Lideran Mientras los Segmentos de Transporte 5G y 6G Avanzan más Rápido

Las redes troncales de telecomunicaciones representaron el 39,12% del tamaño del mercado de redes troncales de fibra de núcleo hueco en 2025, convirtiéndolas en la mayor área de aplicación. Este liderazgo refleja dónde los operadores y los operadores de nube pueden justificar una fibra de mayor rendimiento en rutas que sirven tráfico valioso y sensible al retardo. Los despliegues de nube a gran escala también respaldaron esta capa de aplicación, con Microsoft ya transportando tráfico activo de clientes en más de 1.280 km de rutas de núcleo hueco y delineando planes de despliegue mucho más amplios. Como resultado, el uso troncal ha avanzado porque combina valor técnico, demanda visible y una economía de red más clara que las categorías de aplicación menos maduras.

Se proyecta que las redes de transporte 5G y 6G se expandan a una CAGR del 37,19% hasta 2031, lo que las convierte en el segmento de aplicación de más rápido crecimiento. El respaldo más sólido para esto provino de la demostración de 2026 de 16,7 Tb/s de frontal móvil DWDM full-duplex sobre fibra de núcleo hueco antirresonante, que abordó directamente una pregunta central de calificación de telecomunicaciones. Las aplicaciones de interconexión de centros de datos también se están expandiendo a medida que los hiperescaladores pasan de la validación controlada al despliegue en producción, respaldados por el rendimiento de la fibra y los esfuerzos de escalado de fabricación. Las redes cuánticas forman un flujo de aplicación distinto porque la misma fibra puede soportar tanto canales cuánticos seguros como tráfico clásico de alta velocidad, ampliando la base de compradores más allá de los programas de telecomunicaciones convencionales. Otras aplicaciones se adoptaron antes, pero su presencia mostró que el mercado de redes troncales de fibra de núcleo hueco no está ligado a un único camino de demanda.

Por Industria de Usuario Final: Los Operadores de Telecomunicaciones Dominan la Participación Mientras los Hiperescaladores Impulsan el Crecimiento

Los operadores de telecomunicaciones mantuvieron una participación del 44,44% en el mercado de redes troncales de fibra de núcleo hueco en 2025, lo que refleja su papel como propietarios y compradores de infraestructura de transporte troncal. Su liderazgo se basó en el control de la red, las huellas de rutas existentes y la capacidad de colocar fibra de núcleo hueco en corredores premium selectos en lugar de en sistemas completos a la vez. La validación de NPS, Nokia y Etisalat en 2025 a 153 Tb/s en un segmento de red activo mostró que el uso a nivel de operador está avanzando más allá de la teoría hacia una evaluación operativa estructurada. Aun así, los ciclos de compra de los operadores siguieron siendo más deliberados porque el costo, los estándares de campo y la profundidad del ecosistema de servicios todavía importaban en las decisiones de inversión.

Se proyecta que los hiperescaladores y proveedores de nube crezcan a la CAGR más rápida, del 41,10% hasta 2031, lo que muestra cuán directamente la construcción de infraestructura de inteligencia artificial está influyendo en el mercado de redes troncales de fibra de núcleo hueco. Estos compradores están tratando la fibra de núcleo hueco como un activo estratégico en lugar de como una partida estándar, y es por eso que las alianzas de producción y el suministro cautivo se están convirtiendo en elementos centrales de la competencia. Las organizaciones de investigación y defensa también se están volviendo más relevantes porque la fibra de núcleo hueco soporta tanto la distribución de claves cuánticas como el tráfico clásico de alta velocidad en la misma planta. Las empresas e instituciones financieras siguieron siendo más selectivas, pero su interés es significativo en rutas donde una menor latencia tiene un impacto operativo o de ingresos directo. En la industria de redes troncales de fibra de núcleo hueco, esto crea una combinación de demanda en la que los grandes compradores impulsan la escala temprana, mientras que los usuarios más pequeños y especializados amplían el rango de aplicaciones viables con el tiempo.

Análisis Geográfico

América del Norte mantuvo el 35,50% del mercado de redes troncales de fibra de núcleo hueco en 2025, convirtiéndola en el principal contribuyente regional. La región siguió siendo el centro comercial en 2026 porque la plataforma de origen Lumenisity de Microsoft, la alta densidad de campus de hiperescaladores y la fabricación de Corning en Carolina del Norte estaban todas concentradas allí. El despliegue de tráfico activo de Microsoft y su plan de expansión de 15.000 km también mostraron que la región estaba avanzando más allá de los entornos de prueba hacia redes de producción. Canadá y México siguieron siendo secundarios dentro de la región, con un papel mayor en el soporte de tráfico transfronterizo que en el liderazgo independiente de plataformas de fibra.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido en la participación del mercado de redes troncales de fibra de núcleo hueco, con una CAGR del 38,43% hasta 2031. El ritmo de la región está siendo respaldado por una combinación de investigación respaldada por el Estado, capacidad de fabricación de fibra doméstica y programas de actualización de telecomunicaciones. YOFC informó producción a escala comercial por debajo de 0,1 dB/km y describió más de 10 proyectos activos de fibra de núcleo hueco en Asia, Europa y las Américas en el MWC Barcelona 2026, lo que subrayó la sólida capacidad de ejecución de la región. Japón añadió otra capa de fortaleza cuando Lightera Japan, OKI Electric Industry y la Universidad de Keio completaron la primera demostración mundial de transmisión WDM de banda ancha bidireccional de fibra única en fibra de núcleo hueco en mayo de 2026. Esto dejó a Asia-Pacífico posicionada como el principal motor de crecimiento del mercado de redes troncales de fibra de núcleo hueco, con China y Japón marcando el tono tanto para el progreso comercial como para el de investigación.

Europa siguió siendo estratégicamente importante en el mercado de redes troncales de fibra de núcleo hueco porque albergaba importantes activos de producción e investigación, aunque no lideró en la participación de 2025. El acuerdo de Prysmian en Eindhoven con Relativity Networks, seguido de su inversión de capital, le dio a la región un papel crítico en la construcción de suministro en el mercado abierto fuera de las estructuras cautivas de los hiperescaladores. América del Sur estaba en una etapa más temprana de adopción, pero Lightera, Scala Data Centers y Nokia completaron la primera prueba de concepto de fibra de núcleo hueco en Brasil en 2025, demostrando que el caso de despliegue se está extendiendo a nuevas regiones de hiperescala. Los mercados de Oriente Medio estaban comenzando a absorber la tecnología a través de programas de inteligencia artificial soberana e infraestructura avanzada, aunque la divulgación pública seguía siendo limitada. África todavía estaba rezagada porque la densidad de hiperescaladores y la tolerancia al costo seguían siendo menores, pero el uso de nicho en torno a rutas clave de retorno terrestre podría surgir más adelante en el período de pronóstico.

Panorama Competitivo

El mercado de redes troncales de fibra de núcleo hueco está moderadamente concentrado, con una competencia definida más por la posición en la cadena de suministro que por una amplia competencia de precios. Microsoft se situó en el centro del modelo más integrado a través de su control de la tecnología de origen Lumenisity y sus vínculos de producción con Corning y Heraeus Covantics, lo que mantuvo una gran parte del suministro avanzado alineado con los planes de despliegue de Azure. Esa estrategia le dio a Microsoft una ventaja en temporización, control del despliegue y acceso a la escasa capacidad de fabricación. También aumentó la importancia de las cadenas de suministro alternativas para los compradores que no pueden depender de los ecosistemas cautivos de los hiperescaladores.

El lado del mercado abierto del mercado de redes troncales de fibra de núcleo hueco fue liderado por YOFC y Prysmian, junto con Relativity Networks y Lightera. YOFC impulsó una de las estrategias de expansión más agresivas al combinar el despliegue de proyectos comerciales, un récord de transmisión de larga distancia en junio de 2026 y un amplio impulso del ecosistema en torno a HollowBand en el MWC Barcelona 2026. Prysmian tomó un camino diferente al combinar su infraestructura de producción en Eindhoven con una participación de capital en Relativity Networks, posicionándose como un proveedor crítico para los compradores que buscan capacidad no cautiva. El trabajo de Lightera en Japón y Brasil mostró que los puntos de prueba regionales también importan, especialmente cuando los proveedores necesitan demostrar la preparación para la instalación en entornos activos. Estos movimientos muestran que la fortaleza competitiva en el mercado de redes troncales de fibra de núcleo hueco ahora está ligada a quién puede asegurar la producción, validar el despliegue y mantenerse cerca de los programas de compra de hiperescaladores y operadores.

Una segunda capa de competencia se está formando en torno a la capacidad de servicio, la interoperabilidad y la experiencia de despliegue específica por ruta. El mercado de redes troncales de fibra de núcleo hueco todavía carece de un amplio ecosistema de servicio en campo, lo que significa que la instalación, el empalme y el soporte operativo siguen siendo cuellos de botella significativos en lugar de actividades rutinarias. Las empresas que puedan combinar el acceso a la fabricación con un soporte de despliegue confiable probablemente generarán confianza en los compradores más rápido que las empresas que solo publican registros de rendimiento técnico. Esto deja al mercado de redes troncales de fibra de núcleo hueco en una posición donde la escala dependerá no solo de una mejor fibra, sino también de quién pueda hacer que el modelo de despliegue completo sea repetible en todas las regiones.

Líderes de la Industria de Redes Troncales de Fibra de Núcleo Hueco

Microsoft Corporation

Corning Incorporated

Prysmian S.p.A.

Nokia Corporation

Relativity Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: YOFC estableció un nuevo récord mundial de transmisión de larga distancia con fibra de núcleo hueco, demostrando 51,3 Tb/s en 206,5 km de fibra de núcleo hueco en la primera prueba de campo de un sistema capaz de 1,2 Tb/s por longitud de onda sin regeneración de señal intermedia, validando la capacidad de fibra de núcleo hueco a escala troncal en un cable comercial activo.

- Mayo de 2026: Lightera Japan, OKI Electric Industry y la Universidad de Keio completaron la primera demostración mundial de transmisión WDM de banda ancha bidireccional de fibra única, de 1,26 a 1,58 μm, utilizando fibra de núcleo hueco en el marco del programa de investigación del Ministerio de Asuntos Internos y Comunicaciones de Japón, abriendo un camino hacia arquitecturas de red totalmente fotónicas de bajo consumo energético.

- Abril de 2026: Microsoft Azure y HUBER+SUHNER fortalecieron su colaboración, con HUBER+SUHNER comprometiéndose a ampliar los volúmenes de fabricación de cables y conectores de fibra de núcleo hueco en su instalación de Herisau, Suiza, para respaldar el despliegue continuo de fibra de núcleo hueco de Microsoft en regiones adicionales de Azure a nivel mundial.

Alcance del Informe del Mercado Global de Redes Troncales de Fibra de Núcleo Hueco

Los ingresos del mercado de redes troncales de fibra de núcleo hueco provienen de cables de fibra, soluciones de red, despliegue e integración, diseño e instalación, pruebas y mantenimiento, e implementación de infraestructura para operadores de telecomunicaciones, hiperescaladores, centros de datos, organizaciones de investigación y defensa, instituciones financieras y empresas en aplicaciones de telecomunicaciones, nube, 5G/6G, redes cuánticas e interconexión de centros de datos. El informe del mercado de redes troncales de fibra de núcleo hueco está segmentado por tipo de fibra (fibra de núcleo hueco antirresonante, fibra de núcleo hueco de banda fotónica prohibida, fibra de núcleo hueco antirresonante anidada y otros tipos de fibra de núcleo hueco), aplicación (redes troncales de telecomunicaciones, interconexión de centros de datos, redes de transporte 5G y 6G, redes cuánticas y otras aplicaciones), industria de usuario final (operadores de telecomunicaciones, hiperescaladores y proveedores de nube, organizaciones de investigación y defensa, empresas e instituciones financieras y otras industrias de usuario final) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en valor (USD).

| Fibra de Núcleo Hueco Antirresonante |

| Fibra de Núcleo Hueco de Banda Fotónica Prohibida |

| Fibra de Núcleo Hueco Antirresonante Anidada |

| Otros Tipos de Fibra de Núcleo Hueco |

| Redes Troncales de Telecomunicaciones |

| Interconexión de Centros de Datos |

| Redes de Transporte 5G y 6G |

| Redes Cuánticas |

| Otras Aplicaciones |

| Operadores de Telecomunicaciones |

| Hiperescaladores y Proveedores de Nube |

| Organizaciones de Investigación y Defensa |

| Empresas e Instituciones Financieras |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Fibra | Fibra de Núcleo Hueco Antirresonante | |

| Fibra de Núcleo Hueco de Banda Fotónica Prohibida | ||

| Fibra de Núcleo Hueco Antirresonante Anidada | ||

| Otros Tipos de Fibra de Núcleo Hueco | ||

| Por Aplicación | Redes Troncales de Telecomunicaciones | |

| Interconexión de Centros de Datos | ||

| Redes de Transporte 5G y 6G | ||

| Redes Cuánticas | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Operadores de Telecomunicaciones | |

| Hiperescaladores y Proveedores de Nube | ||

| Organizaciones de Investigación y Defensa | ||

| Empresas e Instituciones Financieras | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de redes troncales de fibra de núcleo hueco?

El mercado de redes troncales de fibra de núcleo hueco fue valorado en 0,58 mil millones USD en 2025, se estimó en 0,72 mil millones USD en 2026 y se prevé que alcance 3,6 mil millones USD en 2031 a una CAGR del 37,97%.

¿Qué tipo de fibra lidera la adopción hoy?

La fibra de núcleo hueco antirresonante lideró con una participación del 48,61% en 2025 porque tenía la mayor madurez comercial y la base de fabricación más amplia.

¿Qué aplicación está creciendo más rápido?

Se proyecta que las redes de transporte 5G y 6G crezcan más rápido a una CAGR del 37,19% hasta 2031, respaldadas por la creciente demanda de transporte móvil de menor latencia.

¿Qué usuarios finales están moldeando más la demanda?

Los operadores de telecomunicaciones mantuvieron la mayor participación en 2025 con el 44,44%, mientras que se proyecta que los hiperescaladores y proveedores de nube crezcan más rápido al 41,10% hasta 2031.

¿Qué región ofrece las mejores perspectivas de expansión?

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 38,43% hasta 2031, respaldada por la actividad de despliegue comercial en China y el avance de la investigación en Japón.

¿Cuál es la principal barrera para un despliegue más amplio?

El mayor obstáculo sigue siendo el costo y la preparación para el despliegue, ya que el rendimiento de fabricación, la complejidad del empalme y la capacidad del servicio en campo todavía limitan un despliegue más amplio más allá de las rutas premium.

Última actualización de la página el: