Tamaño y Participación del Mercado de Gestión de Hatos Lecheros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Hatos Lecheros por Mordor Intelligence

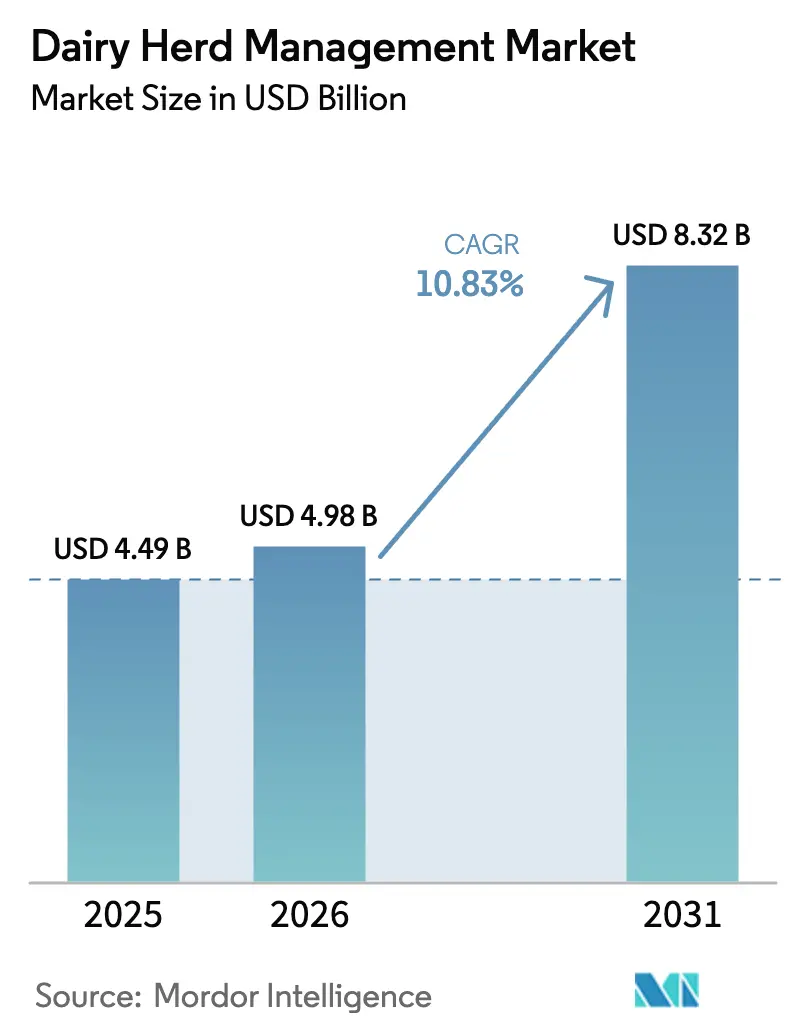

Se espera que el tamaño del mercado de gestión de hatos lecheros crezca de USD 4,49 mil millones en 2025 a USD 4,98 mil millones en 2026, y se prevé que alcance USD 8,32 mil millones en 2031 a una CAGR del 10,83% durante 2026-2031. La creciente escasez de mano de obra, los nuevos requisitos de reporte de emisiones de metano y la expansión de los incentivos de seguros para granjas con datos enriquecidos sustentan este crecimiento, a medida que los productores se orientan hacia sistemas de ganadería de precisión que combinan la automatización con el análisis en tiempo real. América del Norte sigue siendo el mayor adoptante, mientras que el impulso de China hacia la autosuficiencia láctea posiciona a Asia-Pacífico como la región de más rápido crecimiento. El hardware aún representa la mayor parte del gasto, aunque el software está ganando impulso a medida que las granjas buscan información procesable que maximice los activos de capital existentes. Las operaciones de tamaño mediano están emergiendo como referentes tecnológicos porque pueden justificar la innovación selectiva sin comprometerse con suites completamente robóticas.

Conclusiones Clave del Informe

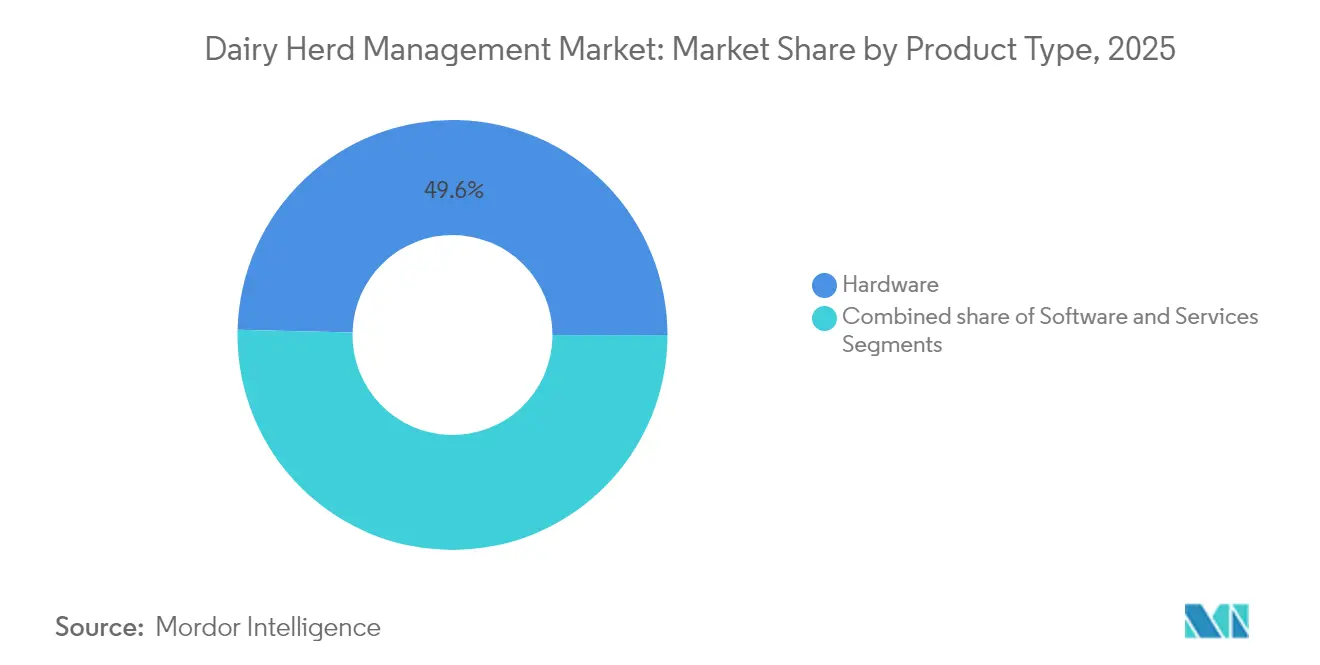

- Por tipo de producto, el hardware lideró con el 49,62% de la participación del mercado de gestión de hatos lecheros en 2025, mientras que el software avanza a una CAGR del 11,05% hasta 2031.

- Por aplicación, las soluciones de ordeño y automatización de sala de ordeño representaron el 36,44% del tamaño del mercado de gestión de hatos lecheros en 2025, mientras que las soluciones de alimentación y nutrición registran una CAGR del 11,82% hasta 2031.

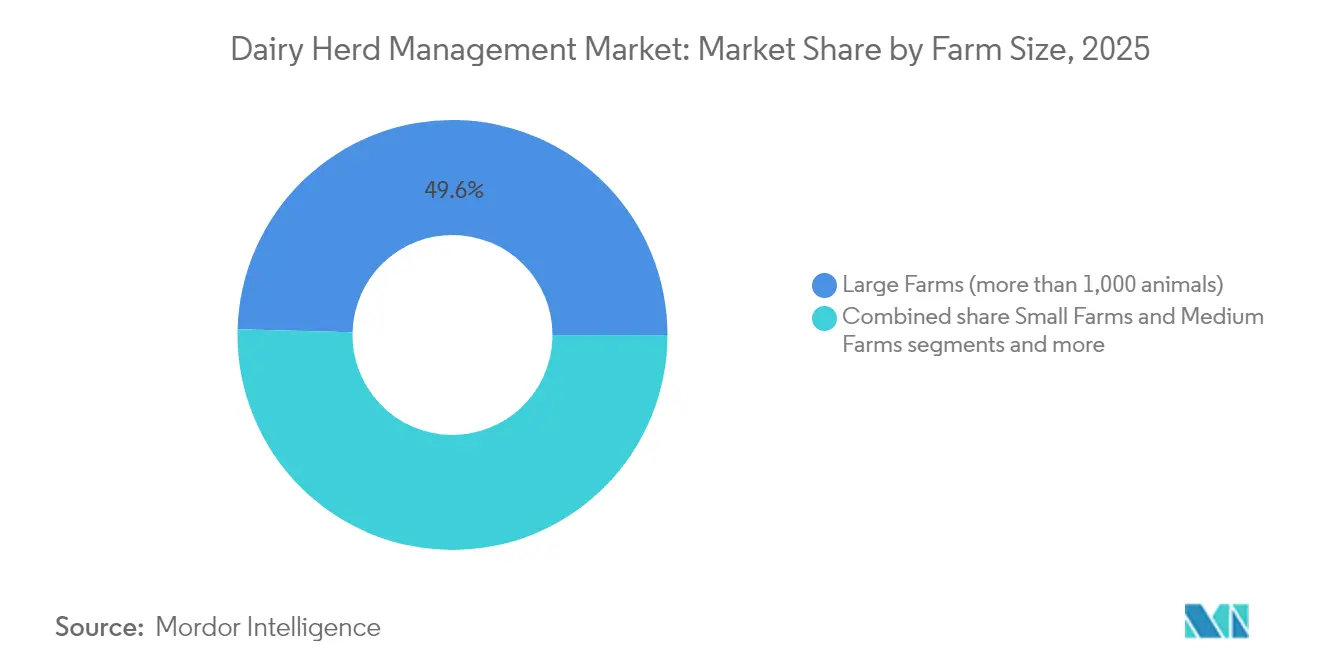

- Por tamaño de granja, las grandes operaciones mantuvieron el 49,58% del tamaño del mercado de gestión de hatos lecheros en 2025; las granjas medianas son el segmento de más rápido crecimiento con una CAGR del 12,83%.

- Por modo de implementación, los sistemas locales representaron el 59,78% de la participación en 2025, pero las plataformas basadas en la nube se expanden a una CAGR del 11,01% hasta 2031.

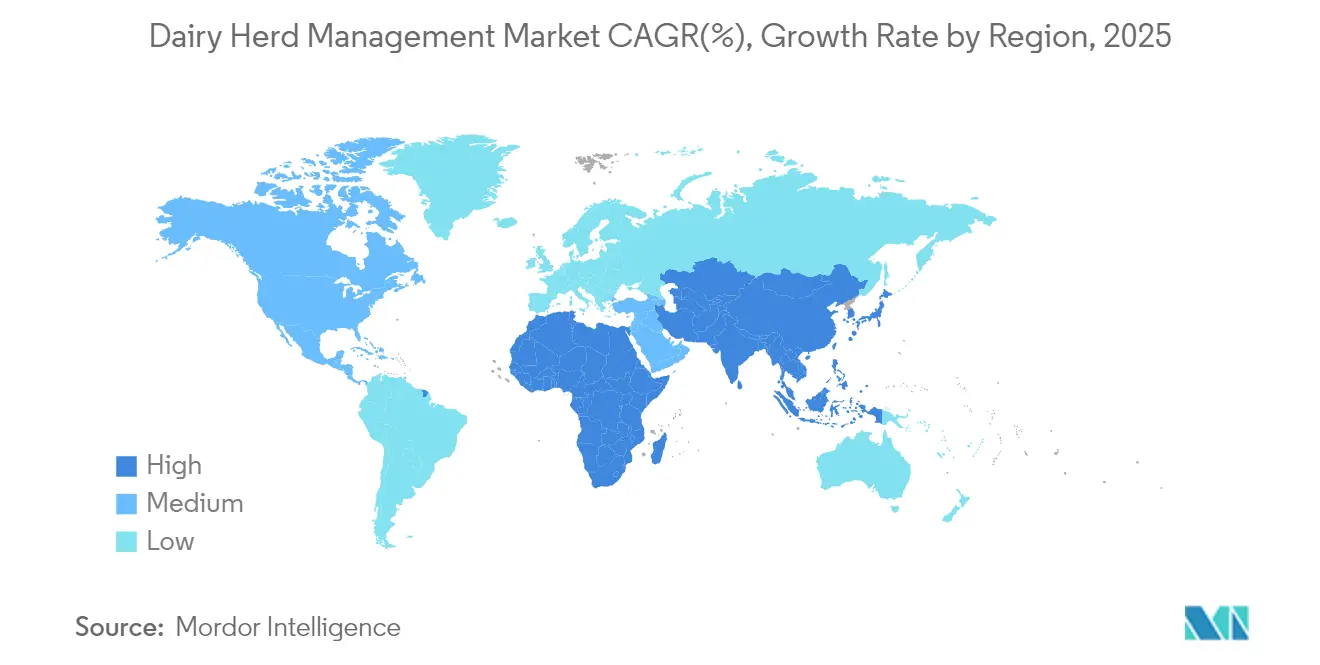

- A nivel regional, América del Norte capturó la mayor participación de ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Rebaños Lecheros*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del tamaño de los hatos y demanda de leche | 2.80% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escasez de mano de obra que acelera la automatización | 3.20% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monitoreo de salud en tiempo real habilitado por IoT | 2.10% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de productividad y trazabilidad | 1.70% | UE, América del Norte, Australia/Nueva Zelanda | Largo plazo (≥ 4 años) |

| Reporte de emisiones de metano que impulsa el análisis de datos | 0.90% | UE, California, Nueva Zelanda | Largo plazo (≥ 4 años) |

| Aseguradoras vinculando primas a datos detallados del hato | 0.80% | América del Norte, con expansión hacia la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Tamaño de los Hatos y Demanda de Leche

La creciente demanda de nutrición a base de lácteos en China y otras economías emergentes está orientando el mercado de gestión de hatos lecheros hacia operaciones cada vez más grandes y altamente eficientes. Los datos del censo de los Estados Unidos muestran que el 65% del ganado lechero nacional reside en granjas con más de 1.000 vacas, concentrando la adopción tecnológica donde las economías de escala son más sólidas. A medida que las mega-granjas lecheras requieren una supervisión detallada, priorizan plataformas de monitoreo avanzadas y, con ello, aceleran los ciclos de innovación de los proveedores. Las expectativas de crecimiento continuo —el 80% de los ejecutivos lácteos globales pronostican una expansión de volumen superior al 3%— refuerzan una orientación de carrera tecnológica entre los productores[1]Fuente: Tom Bailey, "Perspectivas Globales del Sector Lácteo 2025," mckinsey.com . El ciclo de retroalimentación resultante posiciona las herramientas automatizadas como imprescindibles, impulsando la integración general de sistemas más profundamente en los procedimientos operativos estándar dentro del mercado de gestión de hatos lecheros.

Escasez de Mano de Obra que Acelera la Automatización

La edad promedio de los trabajadores lecheros nacidos en el extranjero en los Estados Unidos es ahora de 42 años, seis años mayor que la de sus pares nacidos en el país, lo que amplía las brechas de sucesión en las tareas diarias de la granja. Los sistemas de ordeño automatizados, con precios de entre USD 150.000 y USD 275.000 por unidad, están ganando terreno, con un 18% de los productores considerando planes de adopción a corto plazo. Europa lidera la penetración, aunque la adopción en América del Norte está aumentando a medida que las restricciones de visado limitan la oferta de mano de obra. Lejos de desplazar al personal por completo, la automatización reasigna la mano de obra humana hacia funciones de supervisión y análisis de datos de mayor valor, aumentando la productividad por trabajador en el mercado de gestión de hatos lecheros.

Monitoreo de Salud en Tiempo Real Habilitado por IoT

Los conjuntos de sensores conectados a la nube, como SenseHub de Merck, ahora rastrean a más de 1 millón de vacas en América del Norte, generando datos conductuales y fisiológicos que detectan eventos de salud con un 88% de precisión. Estudios científicos muestran reducciones del 50% en el uso de antibióticos y ganancias del 6% en rendimiento cuando la detección automatizada de cojeras permite decisiones de tratamiento más rápidas. La visión artificial se está fusionando con acelerómetros, etiquetas de temperatura y monitores de rumia para ofrecer información predictiva de salud que respalda tanto las auditorías regulatorias como los estándares de bienestar animal. A medida que las aseguradoras comienzan a fijar el precio de las pólizas en función de dichos datos, la adopción del sistema genera retornos financieros directos, consolidando la demanda dentro del mercado de gestión de hatos lecheros.

Mandatos Gubernamentales de Productividad y Trazabilidad

El etiquetado RFID obligatorio para el movimiento de ganado entre estados en los Estados Unidos entra en vigor en noviembre de 2024, incorporando la trazabilidad digital en los flujos de trabajo de gestión rutinaria [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Cronograma de Transición RFID para la Identificación del Ganado," usda.gov. La Estrategia Nacional de Trazabilidad Agrícola de Australia invierte más de USD 100 millones en sistemas de datos interoperables, mientras que el programa De la Granja a la Mesa de la UE hace hincapié en cadenas de suministro transparentes. El impuesto gradual sobre las emisiones ganaderas de Dinamarca comienza en 120 coronas por tonelada en 2030, lo que obliga a las granjas a cuantificar las emisiones de metano con herramientas certificadas. Estas medidas convierten la recopilación integral de datos en una línea de base regulatoria, ampliando la demanda potencial de plataformas integradas en el mercado de gestión de hatos lecheros.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Rebaños Lecheros*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada inversión inicial de capital para sistemas automatizados | -2.10% | Global, más aguda en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Escasez de operadores técnicos calificados | -1.40% | Global, particularmente en zonas rurales | Mediano plazo (2-4 años) |

| Preocupaciones sobre propiedad de datos y ciberseguridad | -1.30% | UE y mercados con alta conciencia sobre privacidad | Mediano plazo (2-4 años) |

| Consolidación de granjas que reduce la base de clientes de pequeñas granjas | -0.70% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Inversión Inicial de Capital para Sistemas Automatizados

Los paquetes de automatización integrales pueden costar entre USD 2 millones y USD 4 millones para una operación de 600 vacas, lo que tensiona los índices de endeudamiento de las empresas más pequeñas. Las economías en desarrollo enfrentan barreras de acceso al crédito aún más difíciles a pesar del fuerte crecimiento de la demanda, lo que ralentiza el despliegue global en el mercado de gestión de hatos lecheros. Los modelos de arrendamiento y los contratos basados en resultados están emergiendo, pero siguen representando una fracción del volumen total de instalaciones.

Preocupaciones sobre Propiedad de Datos y Ciberseguridad

Las plataformas en la nube requieren que los productores compartan datos operativos detallados que algunos temen podrían ser utilizados indebidamente por competidores o reguladores. Las normas de privacidad europeas aumentan la complejidad, obligando a los proveedores a invertir fuertemente en marcos de cifrado y gestión de permisos antes de que los productores confíen conjuntos de datos de misión crítica a nubes de terceros en el mercado de gestión de hatos lecheros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Rebaños Lecheros

Por Tipo de Producto:

El Dominio del Hardware Enfrenta la Disrupción del SoftwareEl hardware generó el 49,62% de los ingresos de 2025 dentro del mercado de gestión de hatos lecheros, gracias a activos de capital intensivo como salas de ordeño automatizadas, comederos inteligentes y controladores de clima de establos. Sin embargo, las prioridades de las granjas están cambiando hacia plataformas ricas en datos que sintetizan las salidas de los sensores, lo que explica por qué las suscripciones de software avanzan a una CAGR del 11,05% hasta 2031. La Serie MA, que superpone módulos de control avanzados sobre equipos de sala de ordeño convencionales, ilustra este estrecho acoplamiento entre maquinaria física e inteligencia predictiva.

El giro del hardware al software es paralelo a las tendencias más amplias de las fábricas inteligentes: una vez que la automatización elimina los cuellos de botella de mano de obra, los retornos dependen de tomar mejores decisiones a partir del mayor volumen de datos generados. Los proveedores ahora posicionan paneles de control unificados que integran registros de alimentación, fertilidad y calidad de la leche, permitiendo a los gerentes comparar el rendimiento con el de sus pares regionales. La programación de mantenimiento predictivo reduce el tiempo de inactividad no planificado, y los algoritmos de alimentación guiados por inteligencia artificial mejoran las tasas de conversión de alimento a leche. Durante el período de pronóstico, se espera que los proveedores que combinen dispositivos robustos con actualizaciones de software permanentes capturen mayores flujos de ingresos recurrentes, vinculando a las granjas a ecosistemas de marca y redefiniendo los límites competitivos en el mercado de gestión de hatos lecheros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Automatización Impulsa las Operaciones PrincipalesLas soluciones de ordeño y sala de ordeño generaron el 36,44% de los ingresos de 2025, consolidando su papel como tecnologías de entrada dentro del mercado de gestión de hatos lecheros. La alta adopción se deriva de los impactos directos en el flujo de caja diario: cada punto porcentual en la eficiencia del ordeño repercute directamente en el resultado final. Las plataformas de alimentación de precisión, respaldadas por escáneres de comedero con visión artificial y sensores de rumia con etiquetas auriculares, crecen a una CAGR del 11,82% y reducirán la brecha de ingresos en los próximos cinco años. Los módulos de detección temprana de enfermedades, basados en la fusión de datos de acelerómetros y sensores térmicos, aceleran el tratamiento y limitan los días de descarte de leche, ofreciendo ahorros anuales superiores a USD 45.000 para un hato de 200 vacas.

El monitoreo de la reproducción ha evolucionado desde simples etiquetas auriculares de detección de celo hasta algoritmos habilitados por inteligencia artificial que triangulan actividad, temperatura y rumia para una precisión de detección de estro superior al 90%. Las herramientas de gestión de terneros están ganando protagonismo a medida que las granjas reconocen los vínculos entre la productividad a lo largo de la vida y la nutrición e inmunidad en las primeras etapas. Los fabricantes agrupan cada vez más suites de múltiples aplicaciones, reflejando la preferencia de los productores por interfaces unificadas que eliminen los silos de datos entre plataformas. Esta tendencia de consolidación destaca que el valor a largo plazo dentro del mercado de gestión de hatos lecheros no proviene de dispositivos independientes, sino de la visibilidad del hato durante todo su ciclo de vida.

Por Tamaño de Granja:

Las Operaciones Medianas Impulsan el CrecimientoLos grandes hatos que superan las 1.000 vacas representaron el 49,58% de los ingresos globales en 2025, ya que pueden amortizar la automatización sobre mayores volúmenes de leche. Sin embargo, las operaciones medianas, definidas como aquellas con 200-999 vacas, se expanden más rápidamente a una CAGR del 12,83%, lo que impulsa a los proveedores a diseñar productos modulares adaptados a presupuestos de nivel intermedio. Se proyecta que el tamaño del mercado de gestión de hatos lecheros asignado a las granjas medianas se más que duplique para 2031, reflejando su papel estratégico en la resiliencia del suministro regional de leche. Los productores de escala media típicamente adoptan la tecnología de forma gradual —comenzando con módulos de alimentación o salud— antes de avanzar hacia salas de ordeño robóticas una vez que se demuestra el retorno sobre la inversión.

Esta vía incremental exige arquitecturas interoperables: etiquetas de sensores que se integren en múltiples ecosistemas de software; controles de alimentación que se integren perfectamente con las alertas de detección de mastitis. Los proveedores que imponen bloqueos de plataforma arriesgan el rechazo de este influyente grupo, mientras que aquellos que ofrecen interfaces de programación de aplicaciones abiertas y planes de pago escalonados están ganando participación. La trayectoria del segmento señala que la futura diversidad de ingresos en el mercado de gestión de hatos lecheros se correlacionará con la flexibilidad del proveedor tanto como con la capacidad técnica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación:

La Adopción de la Nube se AceleraLas instalaciones locales aún representan el 59,78% de las ventas totales debido a que la banda ancha rural inconsistente y los temores sobre la soberanía de los datos dominan la lógica de compra. Sin embargo, los rápidos despliegues de fibra combinados con la cobertura de telecomunicaciones 5G están impulsando una CAGR del 11,01% para las ofertas basadas en SaaS hasta 2031. Los modelos híbridos —almacenamiento local de datos con análisis en la nube— salvan la brecha de fiabilidad y satisfacen las auditorías de ciberseguridad lideradas por grandes empresas.

La implementación en la nube amplifica el valor a través de servicios de asesoramiento experto remoto, comparación entre granjas y modelos de aprendizaje automático entrenados con conjuntos de datos agregados de múltiples regiones. Sin embargo, el temor a los ataques de ransomware y la apropiación indebida de datos sigue siendo relevante: los proveedores de soluciones están invirtiendo en cifrado de extremo a extremo, dispositivos de borde en la granja que aíslan los controles críticos y registros de auditoría anclados en cadena de bloques. Estos esfuerzos buscan asegurar a los productores que los beneficios del soporte de decisiones en cualquier momento y lugar superan los riesgos residuales de datos en el mercado de gestión de hatos lecheros.

Análisis Geográfico

Mercado de Gestión de Rebaños Lecheros en América del Norte

América del Norte generó los mayores ingresos absolutos en 2025, ya que los establos a gran escala, los amplios fondos de capital y las subvenciones gubernamentales para la sostenibilidad convergieron para fomentar la adopción integral de suites de monitoreo y automatización. Las recientes inversiones de 8 mil millones de USD en procesamiento crean una demanda derivada de calidad de leche consistente, reforzando la supervisión basada en sensores desde la granja hasta la planta. Los proyectos piloto de seguimiento de metano habilitados por satélite en Canadá subrayan cómo los incentivos de política y la madurez tecnológica se interrelacionan para mantener el crecimiento regional resiliente.

Mercado de Gestión de Rebaños Lecheros en Europa

Europa le sigue de cerca, distinguida por estrictas normativas de bienestar animal y objetivos de intensidad de carbono que integran la captura de datos en los flujos de trabajo de cumplimiento normativo. La planificada fusión de la cooperativa Arla-DMK unificará los estándares tecnológicos en 12.000 granjas, lo que podría acelerar las economías de escala para las nuevas herramientas digitales. El impuesto por fases sobre las emisiones ganaderas de Dinamarca eleva el análisis de metano a la categoría de prioridad estratégica, impulsando compras adicionales de plataformas a largo plazo.

Mercado de Gestión de Rebaños Lecheros en Asia-Pacífico

Asia-Pacífico registra la mayor tasa de crecimiento anual compuesto (CAGR) a medida que las megaoperaciones de China integran etiquetas NB-IoT de UCOWS en 1,26 millones de animales, Indonesia canaliza subsidios hacia la renovación de establos resistentes al calor, e India combina aplicaciones de asesoramiento con inteligencia artificial en su vasta red cooperativa Huawei. Las nuevas construcciones, en lugar de las renovaciones, dominan el gasto, lo que permite a los operadores incorporar conectividad en la nube, salas de ordeño robotizadas y cámaras de ingesta de alimentos desde el primer día. La creciente clase media de la región, junto con las políticas de autosuficiencia, garantiza un impulso sostenido en el mercado de gestión de rebaños lecheros.

Panorama Competitivo

La fragmentación persiste: los líderes globales DeLaval, GEA y Lely compiten con innovadores de nicho que se enfocan en la captura de metano, el análisis de cojeras o la reproducción predictiva. Los actores establecidos en hardware están incorporando software de inteligencia artificial sobre mecánicas probadas; la colaboración de DeLaval con John Deere integra datos agronómicos y animales en el Centro de Sostenibilidad Lechera, ofreciendo paneles de control multidisciplinarios que las soluciones independientes tradicionales no pueden igualar. El módulo de visión artificial Space-Time de GEA para la salud de los cascos ilustra cómo los complementos incrementales defienden las bases instaladas al incorporar nuevo valor en salas de ordeño establecidas.

Las empresas emergentes explotan los espacios regulatorios: Windfall Bio despliega microbios que consumen metano y transforman las emisiones en fertilizante de alto valor, creando un nicho de cumplimiento ambiental. Athian monetiza las reducciones verificadas del Alcance 3 canalizando USD 9 millones en pagos a granjas participantes en los Estados Unidos, creando flujos de ingresos externos que justifican una mayor penetración de sensores. Los proveedores tradicionales responden con módulos de carbono propios o canales de adquisición orientados a cubrir las brechas de sostenibilidad en sus carteras.

La consolidación se está acelerando: la adquisición de SAC Group por parte de BouMatic amplió el alcance de distribución global, mientras que la adquisición de USD 2,1 mil millones de la marca de yogur estadounidense de General Mills por parte de Lactalis extiende el apalancamiento descendente. Las economías de escala en investigación y desarrollo e infraestructura de datos fomentan las fusiones y adquisiciones, aunque la demanda de servicios específicos por región limita el grado de concentración que puede alcanzar el mercado de gestión de hatos lecheros. Los proveedores capaces de combinar equipos robustos, información de inteligencia artificial y mecanismos de monetización de la sostenibilidad están mejor posicionados para liderar el próximo ciclo competitivo.

Líderes de la Industria de Gestión de Hatos Lecheros

DeLaval

Merck and Company

Afimilk

BouMatic

Inc. GEA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión de Rebaños Lecheros Incluidas en este Informe

- DeLaval

- GEA Group

- Afimilk Ltd.

- BouMatic LLC

- Lely Holding S.A.R.L.

- Fullwood Packo

- SCR Dairy (Allflex Livestock Intelligence)

- VAS (Valley Agricultural Software)

- Dairymaster

- Nedap N.V.

- Sum-It Computer Systems

- DairyComp (Lactanet)

- Trioliet

- MSD Animal Health (SenseHub)

- Deosan Ltd.

- CattleMax

- Smartbow GmbH

- Herdwatch

- MilkingCloud

- Amelicor (DHI-Plus)

- InterHerd+

- CowManager B.V.

- Connecterra (Ida)

- ENGS Dairy

Leer el Análisis de las Empresas del Mercado de Gestión de Rebaños Lecheros

Desarrollos Recientes de la Industria en el Mercado de Gestión de Rebaños Lecheros

- Junio de 2025: Lactalis adquirió el negocio de yogur estadounidense de General Mills por USD 2,1 mil millones tras la aprobación regulatoria, ampliando su presencia en América del Norte.

- Mayo de 2025: Arla Foods y DMK Group anunciaron una fusión para formar la mayor cooperativa de agricultores de Europa, representando a 12.000 miembros y USD 20,8 mil millones en ingresos proyectados.

- Marzo de 2025: Godrej Agrovet se movió para adquirir el control total de Creamline para profundizar su presencia en el sector lácteo indio y reforzar sus ofertas tecnológicas.

- Febrero de 2025: Athian reveló USD 9 millones en pagos a productores por reducciones certificadas de emisiones del Alcance 3 en granjas de los Estados Unidos.

Mercado de Gestión de Rebaños Lecheros Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de rebaños lecheros como todos los equipos de hardware, software y herramientas de servicio en la granja que los productores lecheros aplican para registrar, automatizar y optimizar el rendimiento de leche, la reproducción, la alimentación y la salud del rebaño.

Excluimos los equipos ganaderos genéricos diseñados para animales de carne o monitoreo de especies mixtas.

Segmentos cubiertos en este informe

- Por Tipo de Producto (Valor)

- Hardware

- Software

- Servicios

- Por Aplicación (Valor)

- Ordeño y Automatización de Sala de Ordeño

- Gestión de Reproducción y Fertilidad

- Gestión de Alimentación y Nutrición

- Monitoreo de Salud y Enfermedades

- Gestión de Terneros y Animales Jóvenes

- Por Tamaño de Granja (Valor)

- Granjas Pequeñas (menos de 200 animales)

- Granjas Medianas (200-999 animales)

- Granjas Grandes (más de 1.000 animales)

- Por Modo de Implementación (Valor)

- Local

- Basado en la Nube / SaaS

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Realizamos llamadas estructuradas con veterinarios, nutricionistas, distribuidores de equipos y gerentes de grandes granjas en América del Norte, Europa y Asia, que pusieron a prueba supuestos secundarios, establecieron puntos de referencia para los precios de venta promedio y dimensionaron los grupos de demanda latente.

Investigación documental

Nuestro trabajo documental comenzó con las tablas de producción de leche de la FAO, los inventarios de rebaños del USDA y Eurostat, y las curvas de costos de la Federación Internacional de Lechería, que en conjunto crearon líneas de base nacionales para el número de animales, los rendimientos y la estructura de costos.

Luego nos basamos en los informes 10-K de las empresas, los informes anuales de cooperativas y las tendencias de patentes capturadas a través de D&B Hoovers, Dow Jones Factiva y Questel para refinar los ingresos de los proveedores y los lanzamientos tecnológicos, mientras que las revistas revisadas por pares y las publicaciones comerciales abiertas cubrieron las brechas de datos restantes. Esta lista es ilustrativa y también se revisaron muchas otras fuentes abiertas.

Dimensionamiento del mercado y pronóstico

Una vez que la producción oficial de leche y el rendimiento promedio construyen los grupos de gasto regionales, estos se ajustan según la combinación de tamaño de granja y la penetración tecnológica, y solo entonces el modelo llega al gasto. Los recuentos de envíos de proveedores y las tarifas de SaaS muestreadas proporcionan una verificación cruzada ascendente que elimina los valores atípicos. Una regresión multivariada que pondera la expansión del rebaño, la inflación del costo laboral, los mandatos de emisiones de metano y la adopción del ordeño robótico impulsa el pronóstico, mientras que los rangos de escenarios manejan los puntos de datos escasos.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan verificaciones de varianza frente a datos comerciales, declaraciones de importación y rastreadores de precios, y cualquier anomalía desencadena un rápido recontacto con expertos antes de la aprobación final. Los modelos se actualizan cada año, con actualizaciones intermedias tras grandes impactos de política o enfermedades, y solo después de estos pasos se entrega el archivo a los clientes.

Cómo se compara el tamaño del mercado de gestión de rebaños lecheros de Mordor Intelligence con otras estimaciones publicadas

Observamos que los valores publicados suelen divergir porque las empresas amplían el alcance, eligen diferentes años base o asumen precios idénticos en todas las regiones.

Muchos datos externos combinan la automatización de ganado de carne o ignoran la inversión de pequeños productores, mientras que Mordor restringe el alcance a herramientas exclusivas para lechería, aplica escalas de precios a nivel de país y actualiza las cifras cada doce meses, lo que produce un punto medio equilibrado en el que los tomadores de decisiones pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,49 mil millones (2025) | Mordor Intelligence | |

| USD 4,16 mil millones (2024) | Global Consultancy A | Dispositivos de ganado lechero y de carne combinados, ASP plano |

| USD 4,19 mil millones (2024) | Industry Research B | Año base más antiguo, factor de crecimiento de una sola región |

La comparación muestra que las reglas claras de alcance, los datos actualizados y las verificaciones de múltiples fuentes hacen de la línea de base de Mordor la referencia más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de hatos lecheros y a qué velocidad está creciendo?

El mercado está valorado en USD 4,98 mil millones en 2026 y se espera que alcance USD 8,32 mil millones en 2031, expandiéndose a una CAGR del 10,83%.

¿Qué región ofrece el mayor potencial de crecimiento para las soluciones de gestión de hatos lecheros?

Asia-Pacífico muestra la expansión más rápida, ya que naciones como China invierten en granjas lecheras a gran escala habilitadas por tecnología para impulsar la autosuficiencia.

¿Qué segmento de granjas está adoptando la tecnología más rápidamente?

Las operaciones de tamaño mediano con 200-999 vacas están aumentando la adopción a una CAGR del 12,83% porque los sistemas modulares les permiten competir con las mega-granjas con menor riesgo de capital.

¿Qué región tiene la mayor participación en el Mercado de Gestión de Hatos Lecheros?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Gestión de Hatos Lecheros.

¿Por qué las plataformas de software están ganando impulso sobre el hardware en este mercado?

Aunque el hardware aún mantiene el 49,62% de la participación de ingresos, las suscripciones de software están aumentando a una CAGR del 11,05% porque el análisis de datos extrae mayor valor de los sensores y maquinaria existentes.

¿Cuáles son los mayores obstáculos para una adopción tecnológica más amplia en la gestión de hatos lecheros?

Las elevadas necesidades de capital inicial —a menudo entre USD 2 y USD 4 millones por granja de tamaño mediano— y las persistentes preocupaciones sobre la propiedad de los datos y la ciberseguridad siguen siendo las principales barreras.

Última actualización de la página el: