酪農牛群管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.98 十億米ドル |

| 市場規模 (2031) | 8.32 十億米ドル |

| 成長率 (2026 - 2031) | 10.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酪農牛群管理市場分析

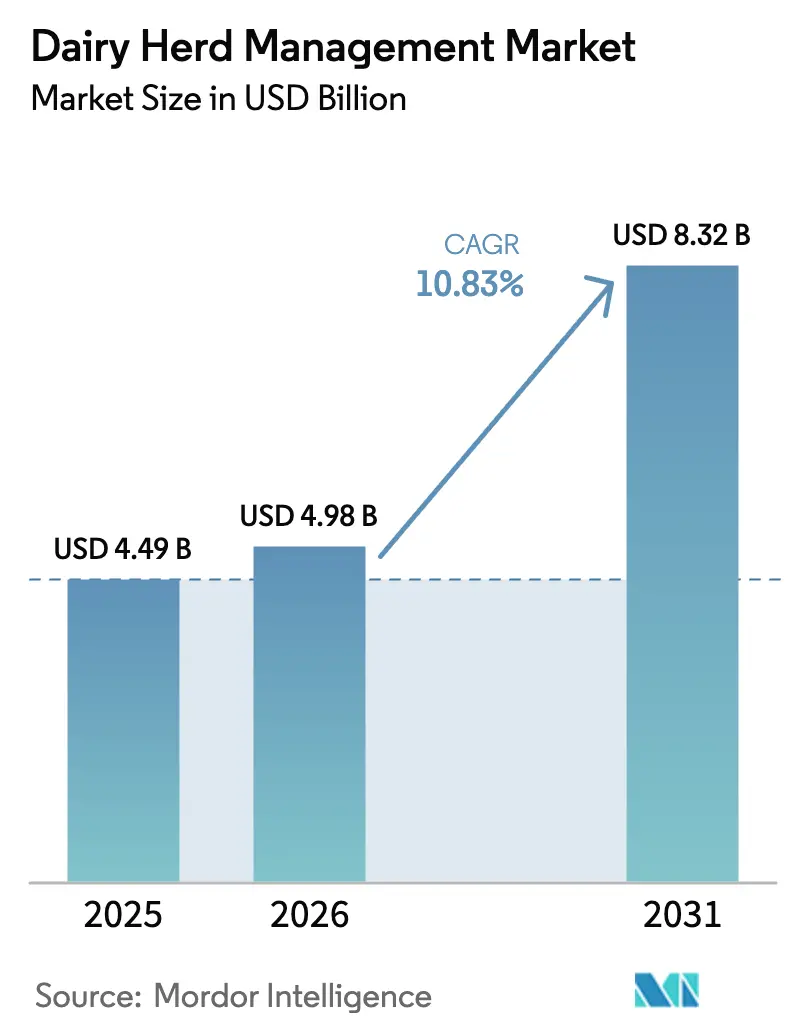

酪農牛群管理市場規模は、2025年の44億9,000万米ドルから2026年には49億8,000万米ドルに成長し、2026年〜2031年の年平均成長率10.83%で2031年までに83億2,000万米ドルに達すると予測されています。労働力不足の深刻化、新たなメタン排出報告要件、データ豊富な農場に対する保険インセンティブの拡大が、生産者が自動化とリアルタイム分析を組み合わせた精密畜産システムへと移行する中でこの成長を支えています。北米が最大の導入地域であり続ける一方、中国の酪農自給率向上への取り組みがアジア太平洋地域を最も急成長する地域として押し上げています。ハードウェアが依然として支出の大部分を占めていますが、農場が既存の資本資産を最大限に活用できる実用的なインサイトを求める中、ソフトウェアが勢いを増しています。中規模事業者は、完全ロボット化システムへのコミットメントなしに選択的なイノベーションを正当化できるため、技術革新のペースセッターとして台頭しています。

レポートの主要ポイント

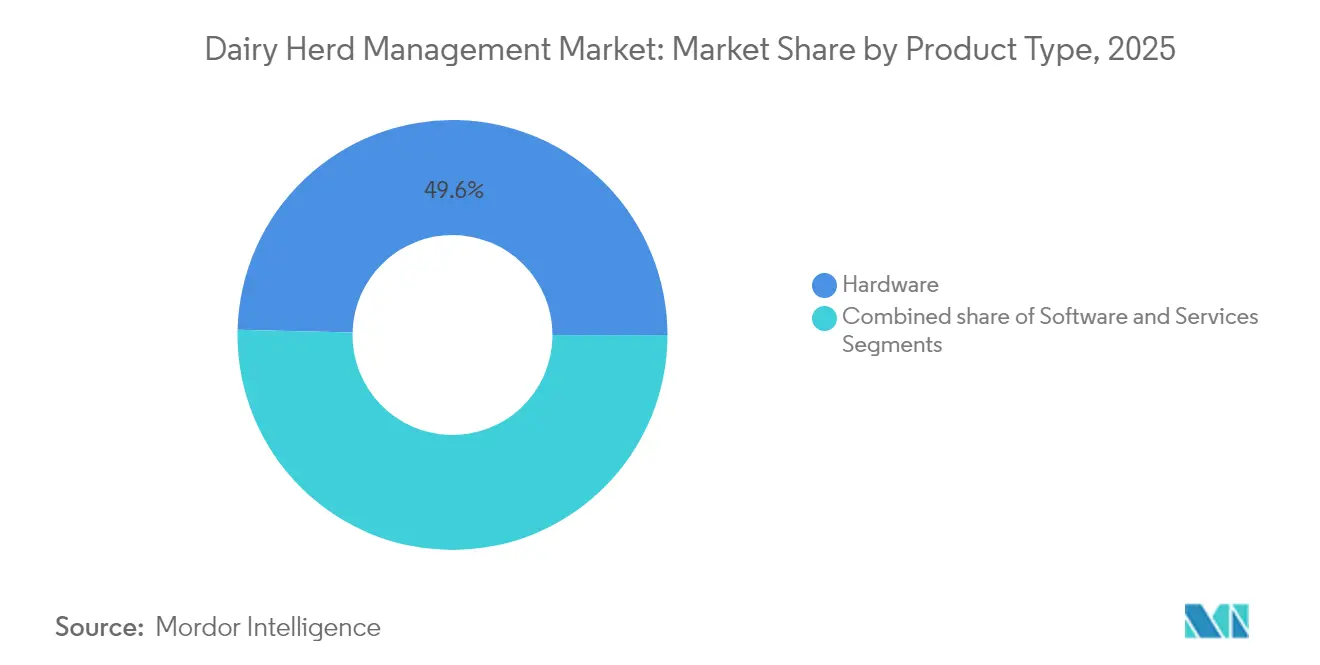

- 製品タイプ別では、ハードウェアが2025年の酪農牛群管理市場シェアの49.62%をリードし、ソフトウェアは2031年にかけて年平均成長率11.05%で拡大しています。

- 用途別では、搾乳・パーラー自動化が2025年の酪農牛群管理市場規模の36.44%のシェアを占め、飼料・栄養ソリューションは2031年にかけて年平均成長率11.82%で推移しています。

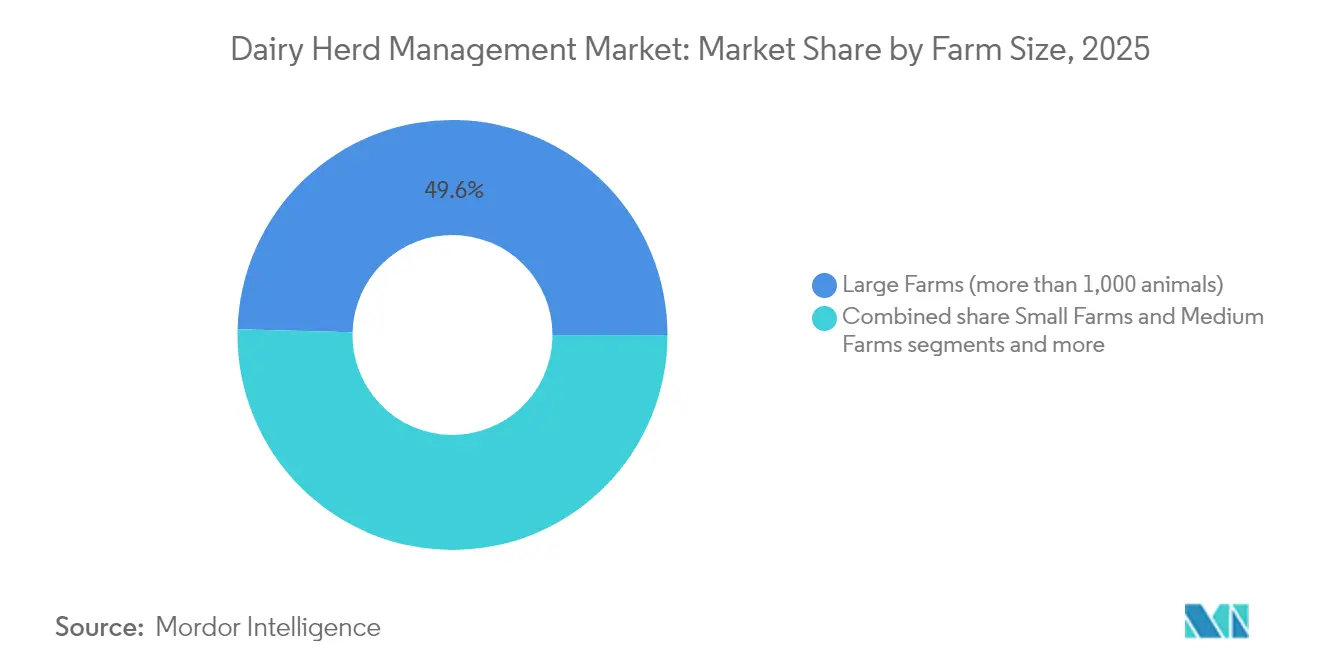

- 農場規模別では、大規模事業者が2025年の酪農牛群管理市場規模の49.58%のシェアを保持しており、中規模農場が年平均成長率12.83%で最も急成長するセグメントとなっています。

- 導入モード別では、オンプレミスシステムが2025年に59.78%のシェアを占めていますが、クラウドベースのプラットフォームは2031年にかけて年平均成長率11.01%で拡大しています。

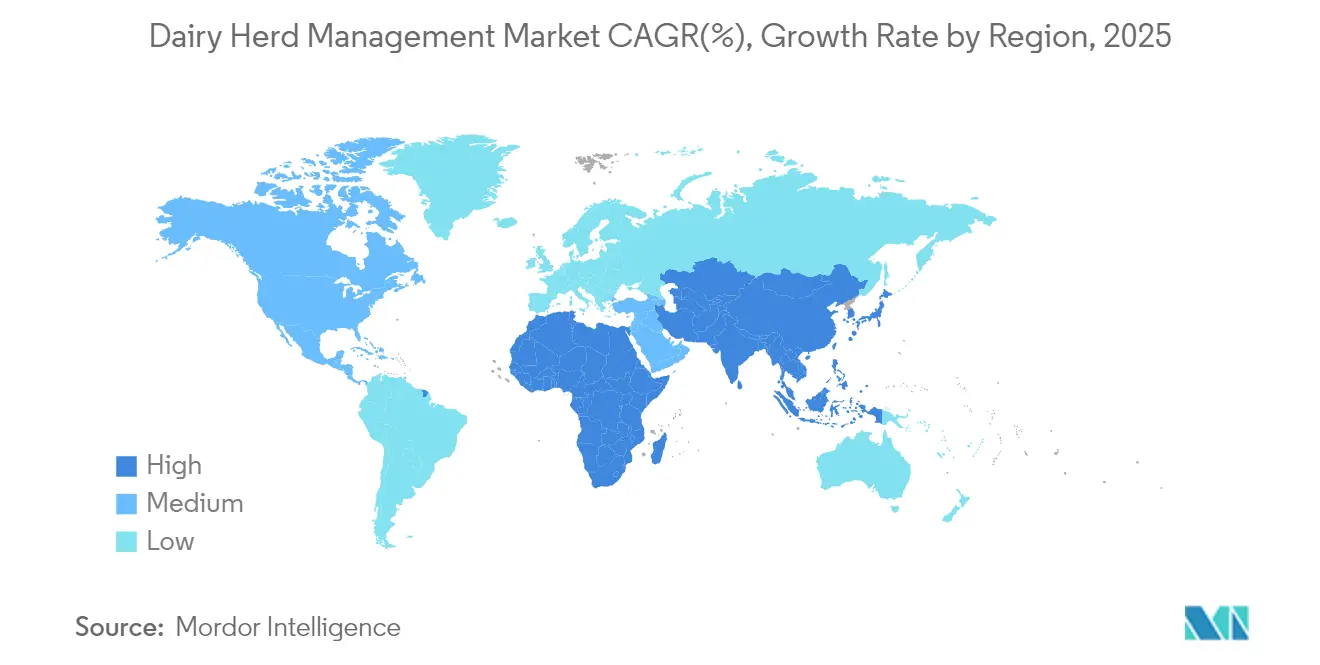

- 地域別では、北米が2025年に最大の収益シェアを獲得しており、アジア太平洋地域が2031年にかけて最高の年平均成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酪農牛群管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 牛群規模の拡大と牛乳需要の増加 | 2.80% | 世界全体、特にアジア太平洋地域と北米への影響が最大 | 中期(2〜4年) |

| 自動化を加速させる労働力不足 | 3.20% | 北米・欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| IoT対応リアルタイム健康モニタリング | 2.10% | 世界全体、先進市場が主導 | 中期(2〜4年) |

| 政府の生産性・トレーサビリティ義務 | 1.70% | 欧州連合、北米、オーストラリア・ニュージーランド | 長期(4年以上) |

| 分析を推進するメタン排出報告 | 0.90% | 欧州連合、カリフォルニア州、ニュージーランド | 長期(4年以上) |

| 詳細な牛群データに保険料を連動させる保険会社 | 0.80% | 北米、欧州連合へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

牛群規模の拡大と牛乳需要の増加

中国やその他の新興経済国における乳製品栄養への需要の高まりが、酪農牛群管理市場をより大規模で高効率な事業へと向かわせています。米国の国勢調査データによると、国内酪農牛の65%が1,000頭以上の農場に集中しており、規模の経済が最も強く働く場所での技術導入が進んでいます。メガ酪農場は詳細な監視を必要とするため、高度なモニタリングプラットフォームを優先し、それによってサプライヤーのイノベーションサイクルを加速させています。継続的な成長期待—世界の酪農経営幹部の80%が3%超の生産量拡大を予測—が生産者間の技術競争志向を強化しています[1]出典:Tom Bailey、「世界の酪農見通し2025」、mckinsey.com 。この結果として生じるフィードバックループが自動化ツールを不可欠なものとして位置づけ、酪農牛群管理市場における標準的な業務手順へのシステム統合全体をより深化させています。

自動化を加速させる労働力不足

米国における外国生まれの酪農労働者の平均年齢は現在42歳であり、米国生まれの同僚より6歳高く、日常的な農場業務全体での後継者不足が拡大しています。1台あたり15万〜27万5,000米ドルの価格帯の自動搾乳システムが普及しつつあり、生産者の18%が短期的な導入計画を検討しています。欧州が普及率でリードしていますが、ビザ規制が労働供給を締め付ける中、北米での採用も増加しています。自動化はスタッフを完全に置き換えるのではなく、人的労働をより付加価値の高い監視・データ解釈業務へと再配分し、酪農牛群管理市場における労働者一人当たりの生産性を向上させています。

IoT対応リアルタイム健康モニタリング

Merck社のSenseHubなどのクラウド連携センサースイートは、現在北米の100万頭以上の乳牛を追跡し、88%の精度で健康イベントを検出する行動・生理データを生成しています。科学的研究によると、自動化された跛行検出によって迅速な治療判断が可能になった場合、抗生物質使用量が50%削減され、生産量が6%向上することが示されています。コンピュータビジョンが加速度計、温度タグ、反芻モニターと融合し、規制監査と福祉基準の両方を支援する予測的健康インサイトを提供しています。保険会社がこのようなデータに基づいて保険料を設定し始めるにつれ、システム導入は直接的な財務的リターンをもたらし、酪農牛群管理市場における需要を確固たるものにしています。

政府の生産性・トレーサビリティ義務

米国における州間の牛の移動に対する義務的なRFIDタグ付けは2024年11月に施行され、デジタルトレーサビリティを日常的な管理ワークフローに組み込んでいます[2]出典:米国農務省、「牛の識別に関するRFID移行タイムライン」、usda.gov。オーストラリアの国家農業トレーサビリティ戦略は相互運用可能なデータシステムに1億米ドル以上を投資しており、欧州連合のファームトゥフォークプログラムは透明なサプライチェーンを強調しています。デンマークの段階的な家畜排出税は2030年に1トンあたり120クローネから始まり、農場が認定ツールでメタン排出量を定量化することを義務付けています。これらの措置は包括的なデータ収集を規制上の基準として位置づけ、酪農牛群管理市場における統合プラットフォームへの対応可能な需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化システムの高い初期設備投資 | -2.10% | 世界全体、特に発展途上市場で深刻 | 短期(2年以内) |

| 熟練した技術オペレーターの不足 | -1.40% | 世界全体、特に農村部 | 中期(2〜4年) |

| データ所有権とサイバーセキュリティへの懸念 | -1.30% | 欧州連合およびプライバシー意識の高い市場 | 中期(2〜4年) |

| 小規模農場の顧客基盤を縮小させる農場統合 | -0.70% | 主に北米・欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化システムの高い初期設備投資

包括的な自動化パッケージは600頭規模の事業で200万〜400万米ドルのコストがかかり、中小企業の負債比率を圧迫します。発展途上経済国は強い需要成長にもかかわらず、さらに厳しい信用アクセス障壁に直面しており、酪農牛群管理市場における世界的な普及を遅らせています。リースモデルや成果ベースの契約が登場しつつありますが、総導入量のごく一部にとどまっています。

データ所有権とサイバーセキュリティへの懸念

クラウドプラットフォームは、競合他社や規制当局に悪用される可能性を懸念する生産者が詳細な業務データを共有することを求めます。欧州のプライバシー規制が複雑さを高め、酪農牛群管理市場において生産者がミッションクリティカルなデータセットをサードパーティのクラウドに委ねる前に、ベンダーが暗号化と権限管理フレームワークに多大な投資を行うことを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハードウェアの優位性がソフトウェアの台頭に直面

ハードウェアは、自動パーラー、スマートフィーダー、牛舎気候コントローラーなどの資本集約的な資産により、酪農牛群管理市場の2025年収益の49.62%をもたらしました。しかし農場の優先事項は、センサー出力を統合するデータ豊富なプラットフォームへとシフトしており、ソフトウェアサブスクリプションが2031年にかけて年平均成長率11.05%で拡大している理由を説明しています。従来のパーラー機器に高度な制御モジュールを重ね合わせるMAシリーズは、物理的機械と予測インテリジェンスの緊密な結合を示しています。

ハードウェアからソフトウェアへの転換は、より広いスマートファクトリーのトレンドと並行しています。自動化が労働のボトルネックを解消すると、リターンは拡大したデータから優れた意思決定を行うことにかかってきます。ベンダーは現在、飼料、繁殖、乳質記録を統合した統一ダッシュボードを提供し、管理者が地域の同業者と比較してパフォーマンスをベンチマークできるようにしています。予測的なメンテナンススケジューリングが計画外のダウンタイムを削減し、AI誘導の給餌アルゴリズムが飼料から乳への変換率を向上させます。予測期間中、堅牢なデバイスと継続的なソフトウェアアップデートをバンドルするサプライヤーが、より大きな継続的収益ストリームを獲得し、農場をブランドエコシステムに囲い込み、酪農牛群管理市場における競争の境界を再形成すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動化がコア業務を推進

搾乳・パーラーソリューションは2025年収益の36.44%をもたらし、酪農牛群管理市場においてゲートウェイ技術としての役割を確固たるものにしました。高い採用率は日々のキャッシュフローへの直接的な影響から生じています。搾乳効率の1パーセントポイントの向上が直接収益に反映されます。コンピュータビジョンの飼槽スキャナーと耳タグ反芻センサーに支えられた精密給餌プラットフォームは年平均成長率11.82%で成長しており、今後5年間で収益格差を縮小するでしょう。加速度計と熱データ融合に基づく早期疾病検出モジュールは治療を加速し、乳廃棄日数を制限し、200頭規模の牛群に対して年間4万5,000米ドル以上の節約をもたらします。

繁殖モニタリングは、基本的な発情検出耳タグから、活動、体温、反芻を三角測量して90%超の発情検出精度を実現するAI対応アルゴリズムへと進化しました。農場が生涯生産性と初期栄養・免疫状態との関連を認識するにつれ、子牛管理ツールが重要性を増しています。メーカーは、クロスプラットフォームのデータサイロを削減する統一インターフェースへの生産者の好みを反映して、複数用途スイートをバンドルするようになっています。この統合トレンドは、酪農牛群管理市場における長期的な価値が単独デバイスではなく、牛群の全ライフサイクルの可視性から生まれることを示しています。

農場規模別:中規模事業者が成長を牽引

1,000頭以上の大規模牛群は、より多くの乳量に対して自動化を償却できるため、2025年の世界収益の49.58%を占めました。しかし200〜999頭と定義される中規模事業者が年平均成長率12.83%で最も急速に拡大しており、ベンダーに中間層の予算に合わせたモジュール製品の設計を促しています。中規模農場に割り当てられた酪農牛群管理市場規模は2031年までに2倍以上になると予測されており、地域の牛乳供給の回復力における戦略的役割を反映しています。中規模生産者は通常、ROIが実証されてからロボットパーラーに移行する前に、給餌や健康モジュールから始めて段階的に技術を採用します。

この段階的な導入経路は相互運用可能なアーキテクチャを必要とします。複数のソフトウェアエコシステムに読み込めるセンサータグ、乳房炎検出アラートとシームレスに統合する給餌コントロールなどです。囲い込みを強制するベンダーはこの影響力のある層からの反発リスクがある一方、オープンAPIと段階的な支払いプランを提供するベンダーがシェアを獲得しています。このセグメントの軌跡は、酪農牛群管理市場における将来の収益多様化が技術的な卓越性と同様にベンダーの柔軟性と相関することを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モード別:クラウド採用が加速

農村部の不安定なブロードバンドとデータ主権への懸念が購買ロジックを支配しているため、オンプレミスインストールが依然として総売上の59.78%を占めています。しかし、急速な光ファイバー展開と通信5Gカバレッジの組み合わせが、2031年にかけてSaaSベースのサービスの年平均成長率11.01%を促進しています。ローカルデータバッファリングとクラウド分析を組み合わせたハイブリッドモデルが信頼性のギャップを埋め、大企業主導のサイバーセキュリティ監査を満たしています。

クラウド導入は、リモートの専門家アドバイザリーサービス、農場間ベンチマーキング、複数地域の集約データセットで訓練された機械学習モデルを通じて価値を増幅させます。しかし、ランサムウェア攻撃やデータ不正流用への懸念は依然として重大です。ソリューションプロバイダーはエンドツーエンドの暗号化、重要なコントロールを分離する農場内エッジデバイス、ブロックチェーンに基づく監査証跡に投資しています。これらの取り組みは、いつでもどこでも意思決定支援を受けられるメリットが酪農牛群管理市場における残存するデータリスクを上回ることを生産者に確信させることを目的としています。

地域分析

北米は2025年に最大の絶対収益を生み出しました。大規模な牛舎、豊富な資本プール、政府の持続可能性補助金が融合し、モニタリングと自動化スイートのフルスタック採用を促進しました。最近の80億米ドルの加工投資が一貫した乳質への下流需要を生み出し、農場から工場までのセンサーベースの監視を強化しています。カナダの衛星対応メタン追跡パイロットは、政策インセンティブと技術成熟度が交差して地域の成長を回復力あるものに保つ方法を示しています。

欧州は厳格な動物福祉法規と炭素集約度目標によって際立ち、データ収集をコンプライアンスワークフローに組み込んでいます。計画されているArla-DMK協同組合合併は12,000農場にわたって技術標準を統一し、新しいデジタルツールの規模の経済を加速させる可能性があります。デンマークの段階的な家畜排出税はメタン分析を戦略的優先事項に引き上げ、長期的に追加のプラットフォーム購入を促進しています。

アジア太平洋地域は最高の年平均成長率を記録しています。中国のメガ事業者がUCOWS NB-IoTタグを126万頭の動物に統合し、インドネシアが暑熱耐性牛舎の改修に補助金を投入し、インドがAIアドバイザリーアプリを広大な協同組合ネットワークと融合させています。改修ではなく新規建設が支出を支配しており、オペレーターがクラウド接続、ロボットパーラー、飼料摂取カメラを初日から組み込むことができます。地域の拡大する中産階級と自給自足政策が、酪農牛群管理市場における持続的な勢いを確保しています。

競争環境

断片化が続いています。世界的リーダーのDeLaval、GEA、Lelyがメタン回収、跛行分析、予測繁殖を対象とするニッチなイノベーターと競争しています。ハードウェアの既存企業は実績ある機械の上にAIソフトウェアを重ね合わせています。DeLavalのJohn Deereとのコラボレーションは農業と動物データをミルク・サステナビリティ・センターに統合し、従来の単独ソリューションでは実現できないクロスディシプリンのダッシュボードを提供しています。GEAのひづめ健康のためのSpace-Timeコンピュータビジョンモジュールは、確立されたパーラーに新たな価値を組み込むことで、段階的な追加機能がどのようにインストールベースを守るかを示しています。

スタートアップは規制の空白を活用しています。Windfall Bioはメタンを食べる微生物を展開し、排出物を高付加価値肥料に変換し、環境コンプライアンスのニッチを切り開いています。Athianは検証済みのスコープ3削減を収益化し、米国の参加農場に900万米ドルの支払いを行い、より深いセンサー普及を正当化する外部収益ストリームを生み出しています。従来のサプライヤーは社内の炭素モジュールや、ポートフォリオの持続可能性ギャップを埋めることを目的とした買収パイプラインで対応しています。

統合が加速しています。BouMaticによるSACグループの買収が世界的な流通リーチを拡大し、LactalisによるGeneral Millsの米国ヨーグルトブランドの21億米ドルの買収が下流のレバレッジを拡大しました。研究開発とデータインフラにおける規模の経済がロールアップを促進していますが、地域固有のサービスへの需要が酪農牛群管理市場の集中度を制限しています。堅牢な機器、AIインサイト、持続可能性の収益化メカニズムを組み合わせられるベンダーが、次の競争サイクルをリードする最良のポジションにあります。

酪農牛群管理業界リーダー

DeLaval

Merck and Company

Afimilk

BouMatic

GEA Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Lactalisが規制当局の承認を経て、General Millsの米国ヨーグルト事業を21億米ドルで買収し、北米でのフットプリントを拡大しました。

- 2025年5月:Arla FoodsとDMK Groupが合併を発表し、12,000人の組合員と208億米ドルの予測収益を代表する欧州最大の農家所有協同組合を形成します。

- 2025年3月:Godrej Agrovetがインドの酪農プレゼンスを深め、技術サービスを強化するためにCreamlineの完全支配権取得に動きました。

- 2025年2月:Athianが米国農場での認定スコープ3排出削減から生産者への900万米ドルの支払いを開示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、酪農牛群管理市場を、酪農家が乳量、繁殖、給餌、および牛群の健康を記録・自動化・最適化するために農場で使用するすべてのハードウェア、ソフトウェア、およびサービスツールと定義する。

肉牛向けまたは複数畜種のモニタリングを目的とした汎用畜産機器は対象外とする。

セグメンテーション概要

- 製品タイプ別(金額)

- ハードウェア

- ソフトウェア

- サービス

- 用途別(金額)

- 搾乳・パーラー自動化

- 繁殖・受胎能管理

- 給餌・栄養管理

- 健康・疾病モニタリング

- 子牛・育成牛管理

- 農場規模別(金額)

- 小規模農場(200頭未満)

- 中規模農場(200〜999頭)

- 大規模農場(1,000頭以上)

- 導入モード別(金額)

- オンプレミス

- クラウドベース・SaaS

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジアにわたる獣医師、栄養士、機器販売業者、および大規模農場マネージャーとの構造化インタビューを実施し、二次情報の前提を検証し、平均販売価格のベンチマークを行い、潜在需要プールの規模を測定した。

デスクリサーチ

デスクリサーチは、FAOの乳生産量統計、USDAおよびEurostatの牛群在庫データ、ならびに国際酪農連盟のコストカーブを起点とし、これらを組み合わせることで牛群数、乳量、およびコスト構造に関する各国ベースラインを構築した。

次に、D&B Hoovers、Dow Jones Factiva、およびQuestelを通じて収集した企業の10-K、協同組合の年次報告書、および特許動向を活用してベンダー収益と技術展開を精緻化し、査読済み学術誌およびオープンな業界誌で残存するデータギャップを補完した。このリストは例示であり、その他多数のオープンソースも参照している。

市場規模の算定と予測

公式の乳生産量と平均乳量から地域別支出プールを構築した後、農場規模の構成と技術普及率に基づいてプールを調整し、その上でモデルが支出額を算出する。サプライヤーの出荷集計とサンプリングされたSaaS料金がボトムアップのクロスチェックを提供し、外れ値を除去する。牛群拡大、労働コストのインフレ、メタン排出規制、およびロボット搾乳の普及を加重した多変量回帰が予測を駆動し、データが薄い箇所はシナリオレンジで対応する。

データ検証と更新サイクル

Mordorのアナリストは貿易データ、輸入申告、および価格トラッカーに対して分散チェックを実施し、異常値が検出された場合は最終承認前に専門家への迅速な再確認を行う。モデルは毎年更新され、主要な政策変更や疾病ショックの後には中間更新が行われ、これらのステップを経た後にのみファイルがクライアントに提供される。

MordorのDairy Herd Managementベースラインが信頼性を持つ理由

公表値がしばしば乖離する背景には、企業がスコープを拡大解釈したり、異なる基準年を選択したり、全地域で同一価格を前提としたりすることが挙げられる。

外部の数値の多くは牛肉向け自動化を混在させるか、小規模農家の投資を無視しているが、Mordorはスコープを酪農専用ツールに限定し、国レベルの価格体系を適用し、数値を12か月ごとに更新することで、意思決定者が信頼できるバランスの取れた中間値を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 49億米ドル(2025年) | Mordor Intelligence | |

| 16億米ドル(2024年) | Global Consultancy A | 酪農・肉牛デバイスの合算、ASP一定 |

| 19億米ドル(2024年) | Industry Research B | 古い基準年、単一地域の成長係数 |

この比較は、明確なスコープルール、最新データ、および複数ソースによるチェックにより、Mordorのベースラインが戦略的計画立案において最も信頼性の高い参照基準であることを示している。

レポートで回答される主要な質問

酪農牛群管理市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に49億8,000万米ドルと評価されており、年平均成長率10.83%で拡大し、2031年までに83億2,000万米ドルに達すると予想されています。

酪農牛群管理ソリューションにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中国などの国々が自給自足を高めるために大規模な技術対応酪農場に投資する中、最も急速な拡大を示しています。

どの農場セグメントが最も急速に技術を採用していますか?

200〜999頭の中規模事業者は、モジュール式システムによってより低い資本リスクでメガ酪農場と競争できるため、年平均成長率12.83%で採用が拡大しています。

酪農牛群管理市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が酪農牛群管理市場で最大の市場シェアを占めています。

なぜソフトウェアプラットフォームがこの市場でハードウェアよりも勢いを増しているのですか?

ハードウェアが依然として49.62%の収益シェアを保持していますが、分析が既存のセンサーと機械からより多くの価値を引き出すため、ソフトウェアサブスクリプションは年平均成長率11.05%で増加しています。

酪農牛群管理における技術のより広い採用に対する最大の障壁は何ですか?

高い初期資本需要—中規模農場あたり多くの場合200万〜400万米ドル—と継続的なデータ所有権およびサイバーセキュリティへの懸念が主要な障壁として残っています。

最終更新日: