Tamaño y Participación del Mercado de Salud del Ganado Bovino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

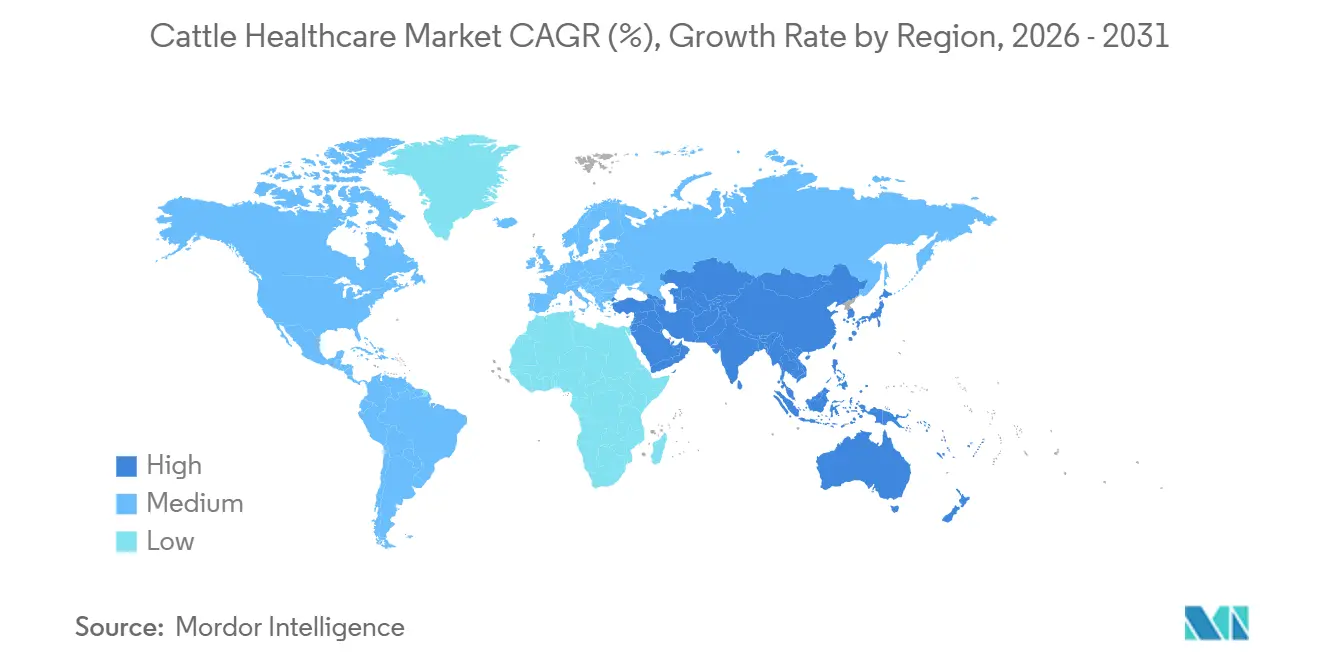

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud del Ganado Bovino por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Salud del Ganado Bovino se expanda desde USD 8,91 mil millones en 2025 y USD 9,42 mil millones en 2026 hasta USD 12,43 mil millones en 2030, registrando una CAGR del 5,71% entre 2026 y 2030.

La creciente demanda mundial de carne de res y productos lácteos seguros está impulsando a los productores a pasar del tratamiento episódico hacia sistemas de gestión de rebaños habilitados por datos que integran diagnósticos, biológicos y monitoreo en tiempo real. Los dispositivos portátiles que detectan actividad anormal, las vacunas de ARNm modulares que acortan los ciclos de actualización de cepas y los programas de créditos de carbono que recompensan a los rebaños con bajas emisiones de metano están generando nuevas fuentes de ingresos para los proveedores, incluso cuando los reguladores endurecen la supervisión de los antibióticos. América del Norte ancla el mercado de salud del ganado bovino porque las grandes lecherías y corrales de engorde de Estados Unidos despliegan herramientas de precisión para cumplir con las métricas de sostenibilidad de los minoristas, mientras que Asia-Pacífico marca el ritmo de crecimiento a medida que China e India modernizan los rebaños de pequeños productores a través de modelos cooperativos [1]Servicio de Inspección de Sanidad Animal y Vegetal, "Subvenciones de Contrapartida 2025," Departamento de Agricultura de los Estados Unidos, aphis.usda.gov. La intensidad competitiva se mantiene moderada; cuatro grupos multinacionales de biológicos controlan la mayoría de los ingresos mundiales, aunque los genéricos regionales prosperan en parasiticidas y vacunas fuera de patente.

Conclusiones Clave del Informe

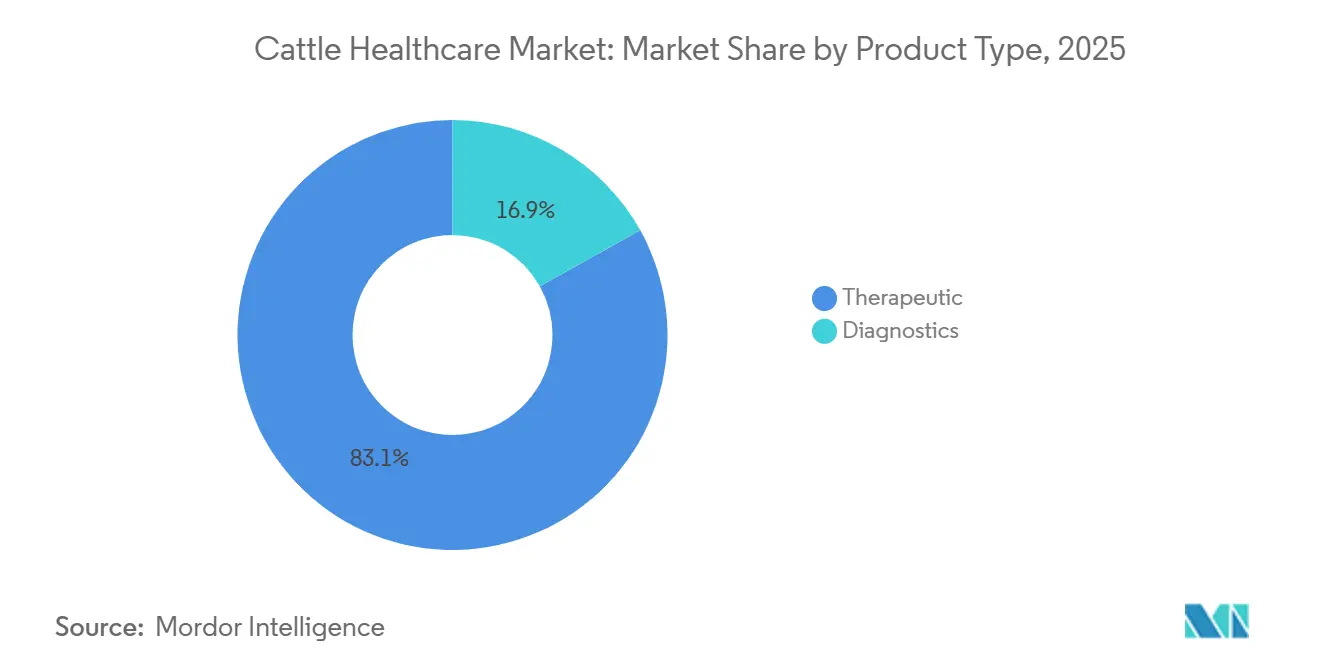

- Por tipo de producto, los terapéuticos lideraron con una participación del 83,1% en el mercado de salud del ganado bovino en 2025, mientras que se prevé que los diagnósticos registren una CAGR del 7,22% hasta 2031.

- Por enfermedad, la enfermedad respiratoria bovina representó el 28,65% del gasto en 2025, mientras que la dermatosis nodular contagiosa y otras enfermedades transmitidas por vectores están proyectadas para crecer al 6,54% hasta 2031.

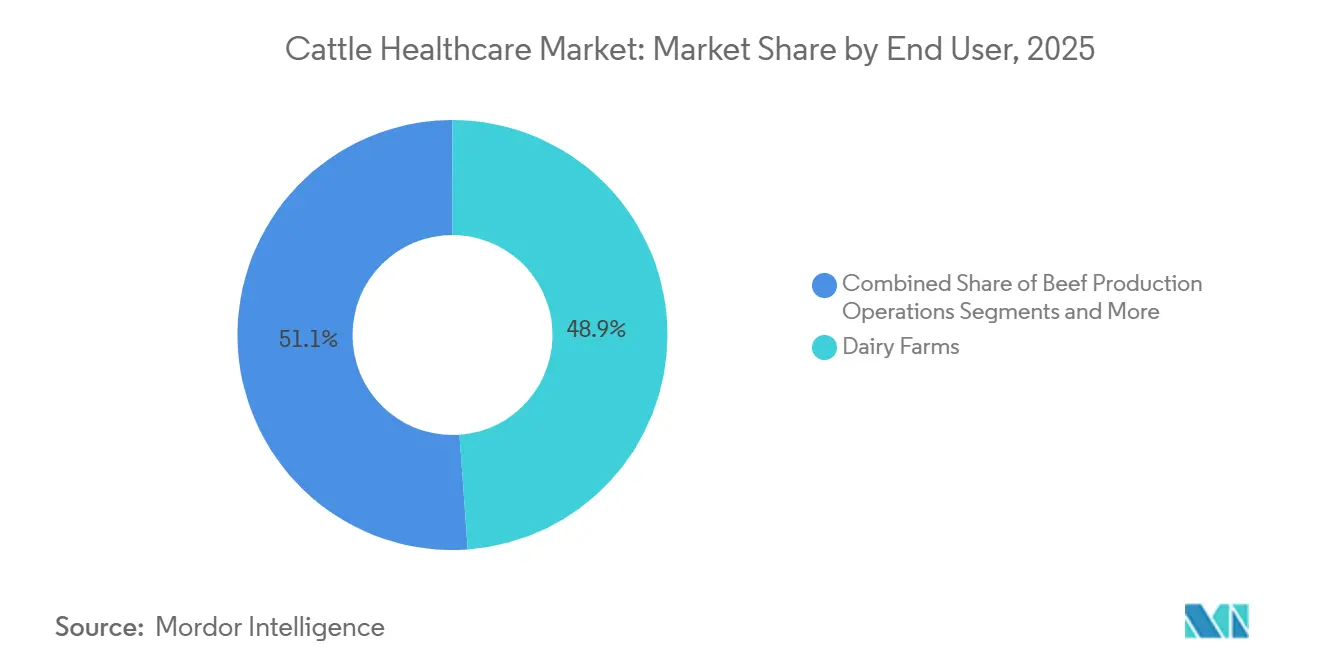

- Por usuario final, las granjas lecheras representaron el 48,87% del gasto en 2025, aunque se proyecta que los corrales de engorde de carne registren una CAGR del 7,11% hasta 2031.

- Por geografía, América del Norte capturó el 41,2% de la participación en ingresos en 2025; se espera que Asia-Pacífico sea la región de expansión más rápida con una CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salud del Ganado Bovino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo mundial de proteína animal | +1.2% | Asia-Pacífico, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Expansión de subsidios para atención preventiva | +0.8% | América del Norte, Europa, Brasil, India | Corto plazo (≤ 2 años) |

| Adopción de dispositivos portátiles basados en IA | +0.9% | América del Norte, UE, China urbana e India | Mediano plazo (2-4 años) |

| Avances en vacunas de ARNm y nanopartículas | +0.7% | Estados Unidos, UE, Australia, mercados de exportación globales | Largo plazo (≥ 4 años) |

| Primas de créditos de carbono para rebaños con bajas emisiones de metano | +0.5% | América del Norte, Europa, Nueva Zelanda, Brasil | Largo plazo (≥ 4 años) |

| Esquemas de procedencia verificada por cadena de bloques | +0.4% | Europa, América del Norte, mercados de exportación premium de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo Mundial de Proteína Animal

El consumo de carne de res en Asia-Pacífico aumentó un 3,2% en 2025, muy por encima del promedio mundial, lo que refuerza la necesidad de elevar la productividad por animal mediante protocolos de salud preventiva [2]OCDE-FAO, "Perspectivas Agrícolas 2025," oecd.org. Los compradores de Oriente Medio ahora exigen certificados veterinarios que superan los estándares base de la OIE, lo que obliga a los exportadores a invertir en diagnósticos rápidos y trazabilidad. India incorporó 2,1 millones de vacas lecheras en 2025, aunque la mastitis subclínica sigue erosionando los rendimientos hasta en un 20%, lo que crea un claro margen para los inmunodiagnósticos en el punto de atención. Los consumidores urbanos chinos están pagando un 12% más por la leche etiquetada como baja en residuos de antibióticos, lo que impulsa a las cooperativas hacia biológicos profilácticos. En conjunto, el crecimiento de la demanda tiene menos que ver con la expansión del rebaño y más con obtener una producción más alta y libre de residuos del ganado existente mediante inversiones en salud de precisión.

Expansión de Subsidios para Atención Preventiva

Las subvenciones de contrapartida del USDA por valor de USD 180 millones en 2025 cubrieron la vacunación automatizada, las redes de vigilancia y las mejoras de bioseguridad en las granjas, reduciendo los períodos de recuperación de la inversión de los productores a menos de dos años. Los pagos de la Política Agrícola Común ahora reembolsan hasta el 60% del costo de los planes integrados de salud del rebaño que cumplen con los objetivos de bienestar animal y reducción de metano, vinculando efectivamente las metas climáticas con la prevención de enfermedades. Brasil pilotó un subsidio del 40% para la vacuna contra la fiebre aftosa en estados en transición, lo que disparó la demanda de biológicos a corto plazo antes de que el programa finalizara. Una vez que los productores experimentan una menor morbilidad y pérdidas por sacrificio bajo regímenes subsidiados, rara vez revierten, creando un efecto de trinquete que consolida la demanda estructural de vacunas y diagnósticos.

Adopción de Dispositivos Portátiles Basados en IA

Los sensores de collar detectaron dificultad respiratoria 2,3 días antes que las inspecciones visuales en un ensayo en un corral de engorde de 1.200 cabezas en Wisconsin, reduciendo los costos de tratamiento en un 28% y las muertes en un 35%. Las lecherías holandesas desplegaron biosensores de etiqueta auricular que cubrían el 22% de los rebaños nacionales a finales de 2025, vinculando las alertas automatizadas con los datos de los robots de ordeño para la detección instantánea de mastitis. Boehringer Ingelheim ahora integra los flujos de datos de los sensores con los calendarios de vacunación para que los productores puedan programar las inyecciones según los perfiles de estrés individuales, mejorando la eficacia y reduciendo el desperdicio. La ventaja es un desplazamiento de la toma de decisiones del establo al algoritmo, elevando la demanda de biológicos de acción rápida que pueden desplegarse en horas tras una alerta. Las brechas de conectividad y las barreras de alfabetización en datos aún excluyen a las granjas más pequeñas, ampliando la brecha de productividad.

Avances en Vacunas de ARNm y Nanopartículas

Zoetis presentó la primera vacuna respiratoria bovina de ARNm a finales de 2025, mostrando una eficacia del 92% frente a aproximadamente el 72% de las cepas vivas convencionales. La plataforma modular actualiza las cepas en menos de 10 semanas, una ventaja crítica a medida que los antígenos derivan. La vacuna de nanopartículas de Merck Animal Health para la dermatosis nodular contagiosa logró 14 meses de inmunidad en ensayos africanos, reduciendo a la mitad los costos anuales de refuerzo. La FDA emitió orientación preliminar para biológicos veterinarios de ARNm a principios de 2026, pero la EMA aún está estableciendo las reglas de equivalencia, lo que retrasa los lanzamientos en la UE [3]Centro de Medicina Veterinaria, "Orientación Preliminar sobre Productos Veterinarios de ARNm," fda.gov. Los primeros en moverse disfrutarán de precios premium y extensiones de patente prolongadas, mientras que los genéricos enfrentan curvas de adopción tecnológica pronunciadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cadena de frío y formulación para biológicos de nueva generación | -0.6% | Asia-Pacífico emergente, África, América del Sur rural | Mediano plazo (2-4 años) |

| Escasez aguda de veterinarios de grandes animales | -0.5% | América del Norte rural, Australia, áreas seleccionadas de la UE | Corto plazo (≤ 2 años) |

| Resistencia de los productores a la propiedad de los datos | -0.3% | América del Norte, Europa, partes de América Latina | Mediano plazo (2-4 años) |

| Volatilidad arancelaria en insumos de antígenos | -0.3% | América del Sur, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cadena de Frío y Formulación para Biológicos de Nueva Generación

Los productos de ARNm requieren almacenamiento entre -20 °C y -70 °C, sin embargo, la mayoría de los distribuidores en India y en el África subsahariana carecían de equipos de ultrafrío en 2025. El deterioro alcanzó el 18% en el Sudeste Asiático, lo que obligó a los fabricantes a sobreenviar hasta un 25% y elevó los costos de entrega. Ceva informó que los prototipos de ARNm liofilizados duran seis meses a temperatura ambiente, pero aumentan el costo por dosis en un 35%, una compensación que limita la adopción en áreas sensibles al precio. El resultado es un mercado de salud del ganado bovino de dos niveles, donde los biológicos avanzados permanecen confinados en regiones templadas y bien capitalizadas, mientras que los mercados emergentes dependen de opciones más antiguas y menos eficaces.

Escasez Aguda de Veterinarios de Grandes Animales

Solo el 3,2% de los graduados veterinarios de Estados Unidos ingresaron a la práctica de animales de producción en 2025, frente al 5,1% de cinco años antes, ya que una deuda promedio de USD 183.000 orientó el talento hacia las clínicas de animales de compañía. Los condados rurales de las Grandes Llanuras vieron caer la capacidad de atención de grandes animales un 22% entre 2020 y 2025, retrasando los diagnósticos y alentando a los productores a automedicar el ganado con medicamentos de venta libre. El subsidio de AUD 15 millones de Australia para la colocación rural no logró reclutar suficientes profesionales, lo que pone de relieve los obstáculos relacionados con el estilo de vida. Estas brechas multiplican el valor de los diagnósticos operados por productores y los servicios de telemedicina veterinaria, pero también aumentan los riesgos de bioseguridad cuando los casos complejos quedan sin gestión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diagnósticos Ganan Impulso con el Enfoque Preventivo

Los terapéuticos mantuvieron una participación del 83,1% en el mercado de salud del ganado bovino en 2025, lo que refleja la dependencia duradera de vacunas, parasiticidas y antiinfecciosos que sustentan la bioseguridad básica. Sin embargo, se prevé que los diagnósticos crezcan un 7,22% anual hasta 2031, a medida que los dispositivos de PCR en el punto de atención y los biosensores en la granja comprimen los tiempos de resultado a menos de 30 minutos. Las plataformas moleculares capturaron una participación significativa de los ingresos diagnósticos en 2025, impulsadas por el detector portátil de DVB aprobado por el USDA de Neogen, con un precio de USD 4.200. Los inmunodiagnósticos aún dominan los volúmenes unitarios, aunque el crecimiento se desacelera en los mercados desarrollados saturados. Dentro de los terapéuticos, la demanda de vacunas supera a los antiinfecciosos a medida que los minoristas y los reguladores restringen el uso de antibióticos.

La inclinación hacia los diagnósticos subraya un cambio estratégico: prevenir brotes genera mayores retornos que tratar animales enfermos, especialmente a medida que la resistencia antimicrobiana atrae el escrutinio de las políticas. El ultrasonido móvil y las pruebas químicas rápidas siguen siendo nichos, pero ganan terreno en los rebaños de cría donde la confirmación temprana de preñez ajusta los intervalos de partos. A medida que la adopción se amplía, se prevé que los diagnósticos impulsen el tamaño del mercado de salud del ganado bovino para los servicios auxiliares de análisis de datos que evalúan el rendimiento del rebaño.

Por Enfermedad: Los Trastornos Respiratorios Dominan Mientras las Amenazas Vectoriales Escalan

La enfermedad respiratoria bovina (ERB) absorbió el 28,65% de los gastos relacionados con enfermedades en 2025, impulsada por el estrés de la mezcla en corrales de engorde y las cargas de patógenos de múltiples agentes. La dermatosis nodular contagiosa y otras enfermedades transmitidas por vectores están creciendo al 6,54% hasta 2031, a medida que el cambio climático expande los hábitats de los mosquitos hacia zonas templadas, desencadenando vacunaciones de emergencia en el sureste de Europa. La mastitis mantuvo una participación significativa en los rebaños lecheros, mientras que el gasto en fiebre aftosa permanece concentrado regionalmente en América del Sur y partes de Asia.

La alta prevalencia de ERB ancla el gasto terapéutico, aunque el aumento de la incidencia de enfermedades transmitidas por vectores orienta la I+D hacia vacunas termoestables desplegables en climas cálidos. La inversión paralela en paneles de diagnóstico rápido para ERB, mastitis y DVB tiene como objetivo acortar los períodos de aislamiento y proteger el tamaño más amplio del mercado de salud del ganado bovino. Los análisis de precisión ahora cuantifican simultáneamente la carga de patógenos y el estrés ambiental, lo que permite a los productores anticiparse a los picos de enfermedades en lugar de perseguir síntomas.

Por Usuario Final: Los Corrales de Engorde Aceleran la Adopción Tecnológica

Las granjas lecheras representaron el 48,87% del gasto en 2025, justificado por las vacas de alto rendimiento donde ligeras caídas de salud reducen drásticamente la producción de leche y el margen. Cada caso clínico de mastitis cuesta USD 444 en tratamiento, leche desechada y pérdida de rendimiento, lo que valida presupuestos sólidos de profilaxis. Los corrales de engorde de carne están en una trayectoria de CAGR del 7,11% a medida que la consolidación impulsa el tamaño de los corrales por encima de 10.000 cabezas, una escala en la que los sensores algorítmicos, la dosificación automática y los diagnósticos en tiempo real resultan rentables.

Las operaciones de cría canalizan recursos hacia vacunas reproductivas y pruebas de infección persistente, mientras que los hospitales veterinarios están perdiendo participación relativa a medida que se flexibilizan las normas de venta libre. Los ranchos en sistemas extensivos aún se quedan atrás debido a la baja densidad de animales y la distancia de los laboratorios, aunque las camionetas de diagnóstico móvil y la telemedicina pueden reducir esa brecha. Los institutos gubernamentales y las granjas de investigación, aunque pequeños en gasto, siguen siendo fundamentales al financiar ensayos de vigilancia que reducen el riesgo de la innovación del sector privado, reforzando la resiliencia en todo el mercado de salud del ganado bovino.

Análisis Geográfico

América del Norte mantuvo el 41,2% de los ingresos de 2025, ya que las mega-lecherías y los corrales de engorde de Estados Unidos invirtieron en robótica, monitoreo basado en IA y biológicos propietarios para cumplir con las métricas de sostenibilidad de los minoristas. El sector lácteo de gestión controlada de Canadá reinvirtió un promedio de CAD 142 (USD 105) por vaca en atención preventiva, un 18% por encima de la media continental. La expansión de los corrales de engorde mexicanos, impulsada por capital extranjero, impulsa las ventas de vacunas respiratorias, aunque los terapéuticos falsificados y las brechas regulatorias moderan el crecimiento.

Asia-Pacífico avanza a una CAGR del 6,98% a medida que el rebaño de 303 millones de cabezas de India se digitaliza bajo los subsidios de la Misión Nacional de Ganadería, y China apunta a que la mitad de la producción de leche provenga de lecherías con más de 1.000 vacas para 2030. Japón y Corea del Sur registran el mayor gasto per cápita del mundo debido a los estrictos estándares de residuos, mientras que los ganaderos australianos orientados a la exportación demandan vacunas contra garrapatas y vectores para mantener el estatus libre de enfermedades. Las limitaciones de la cadena de frío en el Sudeste Asiático restringen la adopción de biológicos de nueva generación, manteniendo en circulación las vacunas inactivadas más antiguas.

Europa representa una participación significativa del mercado de salud del ganado bovino, con políticas de reducción de antibióticos que impulsan la sustitución por vacunas y terapias alternativas. Los rebaños alemanes y franceses invierten fuertemente en diagnósticos que documentan el bajo nivel de residuos para los minoristas premium. América del Sur aprovecha el rebaño de 224 millones de cabezas de Brasil, aunque experimenta oscilaciones cíclicas de la demanda vinculadas a los aranceles de antígenos y el acceso al crédito. Oriente Medio y África siguen siendo los más pequeños en valor; sin embargo, las lecherías con clima controlado del CCG y las campañas de erradicación de enfermedades en el África subsahariana son motores de nicho de mayor demanda de biológicos de mayor margen.

Panorama Competitivo

El mercado de salud del ganado bovino sigue moderadamente concentrado. Zoetis, Boehringer Ingelheim, Merck Animal Health y Elanco controlaron conjuntamente la mayoría de las ventas mundiales en 2025, dejando una participación considerable para los genéricos regionales, los especialistas en diagnósticos y las empresas emergentes. Zoetis generó USD 2,1 mil millones en productos para ganado bovino, con diagnósticos y suscripciones digitales representando el 14% de ese total, frente al 9% de dos años antes. La adquisición en 2025 por parte de Boehringer Ingelheim de una empresa de análisis de ganadería de precisión señala un giro hacia ofertas combinadas de datos más biológicos.

Las oportunidades de espacio en blanco se centran en diagnósticos en el punto de atención para mercados emergentes, formulaciones de vacunas termoestables que evitan las cadenas de frío y plataformas digitales que monetizan los datos del rebaño mediante evaluaciones comparativas. Los innovadores más pequeños persiguen terapias de mastitis con bacteriófagos y vacunas autógenas, productos que eluden la resistencia a los antibióticos y los retrasos regulatorios. Las solicitudes de patentes para tecnologías de salud del ganado bovino aumentaron significativamente entre 2024 y 2025, especialmente en adyuvantes que prolongan la inmunidad y reducen la frecuencia de refuerzos. Los cambios regulatorios como la Directiva de Alimentación Veterinaria de Estados Unidos favorecen a las empresas que ofrecen consultoría veterinaria integrada, elevando la barrera de entrada para los fabricantes de medicamentos genéricos puros.

Líderes de la Industria de Salud del Ganado Bovino

Boehringer Ingelheim

Elanco Animal Health

Zoetis Inc.

Qiagen

Merck Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Merck Animal Health obtuvo la aprobación condicional de la FDA para EXZOLT CATTLE-CA1 fluralaner tópico para tratar el gusano barrenador del Nuevo Mundo y las garrapatas de la fiebre bovina.

- Marzo de 2025: La EMA aprobó esta vacuna para el Virus de la Enfermedad Hemorrágica Epizoótica (VEHE) en ganado bovino, abordando la propagación de enfermedades transmitidas por vectores en Europa.

- Febrero de 2025: Elanco entró en una empresa conjunta para lanzar suplementos de ración que reducen el metano dirigidos a rebaños en esquemas de créditos de carbono.

Alcance del Informe del Mercado Global de Salud del Ganado Bovino

Según el alcance del informe, la salud del ganado bovino incluye los productos que se utilizan para el tratamiento y diagnóstico del ganado bovino contra diversas condiciones médicas y enfermedades.

El mercado de salud del ganado bovino está segmentado por productos, enfermedad, usuarios finales y geografía. Por producto, el mercado está segmentado en terapéuticos (vacunas, parasiticidas, antiinfecciosos, antiinflamatorios, aditivos médicos para la ración y otros terapéuticos) y diagnósticos (inmunodiagnósticos, diagnósticos moleculares, diagnóstico por imagen, dispositivos en el punto de atención y biosensores, química clínica y otros diagnósticos). Por enfermedad, el mercado está segmentado en enfermedad respiratoria bovina, mastitis, diarrea viral bovina, fiebre aftosa, infestaciones parasitarias, trastornos metabólicos y reproductivos, dermatosis nodular contagiosa y otras enfermedades transmitidas por vectores. Por usuarios finales, el mercado está segmentado en granjas lecheras, corrales de engorde de carne, operaciones de cría, hospitales y clínicas veterinarias, institutos gubernamentales y de investigación, y ranchos.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Terapéuticos | Vacunas |

| Parasiticidas | |

| Antiinfecciosos | |

| Antiinflamatorios | |

| Aditivos Médicos para la Ración | |

| Otros Terapéuticos | |

| Diagnósticos | Inmunodiagnósticos |

| Diagnósticos Moleculares | |

| Diagnóstico por Imagen | |

| Dispositivos en el Punto de Atención y Biosensores | |

| Química Clínica | |

| Otros Diagnósticos |

| Enfermedad Respiratoria Bovina (ERB) |

| Mastitis |

| Diarrea Viral Bovina (DVB) |

| Fiebre Aftosa (FA) |

| Infestaciones Parasitarias |

| Trastornos Metabólicos y Reproductivos |

| Dermatosis Nodular Contagiosa y Otras Enfermedades Transmitidas por Vectores |

| Granjas Lecheras |

| Corrales de Engorde de Carne |

| Operaciones de Cría |

| Hospitales y Clínicas Veterinarias |

| Institutos Gubernamentales y de Investigación |

| Ranchos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Terapéuticos | Vacunas |

| Parasiticidas | ||

| Antiinfecciosos | ||

| Antiinflamatorios | ||

| Aditivos Médicos para la Ración | ||

| Otros Terapéuticos | ||

| Diagnósticos | Inmunodiagnósticos | |

| Diagnósticos Moleculares | ||

| Diagnóstico por Imagen | ||

| Dispositivos en el Punto de Atención y Biosensores | ||

| Química Clínica | ||

| Otros Diagnósticos | ||

| Por Enfermedad | Enfermedad Respiratoria Bovina (ERB) | |

| Mastitis | ||

| Diarrea Viral Bovina (DVB) | ||

| Fiebre Aftosa (FA) | ||

| Infestaciones Parasitarias | ||

| Trastornos Metabólicos y Reproductivos | ||

| Dermatosis Nodular Contagiosa y Otras Enfermedades Transmitidas por Vectores | ||

| Por Usuario Final | Granjas Lecheras | |

| Corrales de Engorde de Carne | ||

| Operaciones de Cría | ||

| Hospitales y Clínicas Veterinarias | ||

| Institutos Gubernamentales y de Investigación | ||

| Ranchos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de salud del ganado bovino en 2026?

El tamaño del mercado de salud del ganado bovino alcanzó USD 9,42 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que registre una CAGR del 5,71% de 2026 a 2031.

¿Qué tipo de producto se expande más rápidamente?

Se prevé que los diagnósticos avancen al 7,22% anual hasta 2031, a medida que los productores priorizan la detección temprana.

¿Por qué la enfermedad respiratoria bovina es tan costosa?

La ERB representó el 28,65% del gasto en enfermedades de 2025 porque el estrés en los corrales de engorde y las infecciones de múltiples agentes generan alta morbilidad y costos de tratamiento.

¿Qué región lidera el gasto actualmente?

América del Norte mantuvo el 41,2% de los ingresos del mercado de 2025 debido a las grandes lecherías y corrales de engorde de Estados Unidos habilitados con tecnología.

Última actualización de la página el: