Tamaño y Participación del Mercado de Carga y Logística de la República Checa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

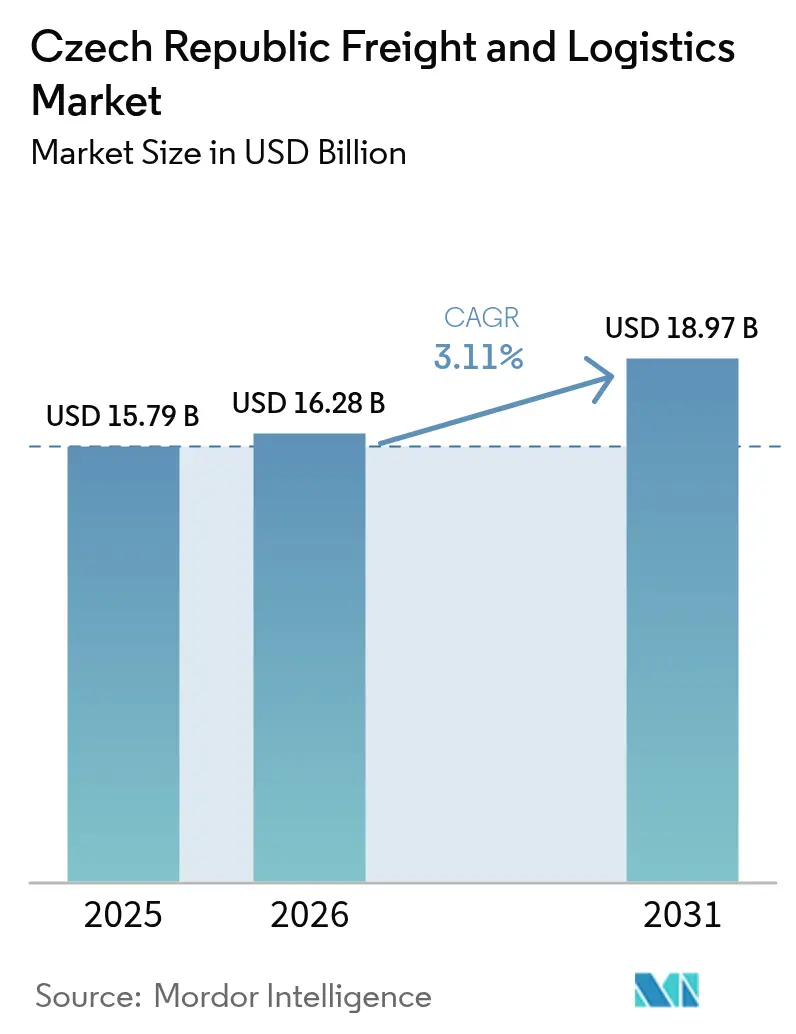

| Tamaño del mercado en el año base (2025) | 15.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de la República Checa por Mordor Intelligence

El tamaño del mercado de carga y logística de la República Checa en 2026 se estima en USD 16,28 mil millones, creciendo desde el valor de 2025 de USD 15,79 mil millones, con proyecciones para 2031 que muestran USD 18,97 mil millones, creciendo a una CAGR del 3,11% durante el período 2026-2031. Esta perspectiva refleja un sector maduro pero resiliente, respaldado por un gasto récord en obras públicas de CZK 160 mil millones (USD 7,14 mil millones) en carreteras y ferrocarriles, la expansión de la actividad de relocalización cercana de fabricantes alemanes y centroeuropeos, y la sólida demanda del comercio electrónico que elevó las ventas minoristas en línea a USD 8,1 mil millones en 2025. Al mismo tiempo, el aumento de los peajes en autopistas, la persistente escasez de conductores de aproximadamente 20.000 puestos vacantes y la escasa disponibilidad de inmuebles industriales continúan presionando las estructuras de costos, estimulando las inversiones en automatización y canalizando gradualmente la carga hacia el ferrocarril y las vías navegables interiores. La ubicación central de la República Checa en los corredores principales de la Red Transeuropea de Transporte (TEN-T), junto con el próximo centro trimodal de Ostrava Mosnov, mantiene su papel como puerta de entrada preferida para los flujos transfronterizos hacia Alemania, Austria, Polonia y Eslovaquia. La consolidación se está acelerando, siendo la más destacada la adquisición de DB Schenker por parte de DSV por EUR 14,3 mil millones (USD 15,78 mil millones), mientras que las plataformas de aduanas digitales, el almacenamiento habilitado por inteligencia artificial y los incentivos del Pacto Verde Europeo están redefiniendo los parámetros competitivos[1]"Resumen: Noticias e innovaciones en transporte para 2025," Ministerio de Transporte de la República Checa, md.gov.cz.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga lideró con una participación de ingresos del 45,22% en 2025; se proyecta que la mensajería, el expreso y la paquetería (CEP) registre la CAGR más rápida del 3,48% del tamaño del mercado de carga y logística de la República Checa entre 2026 y 2031.

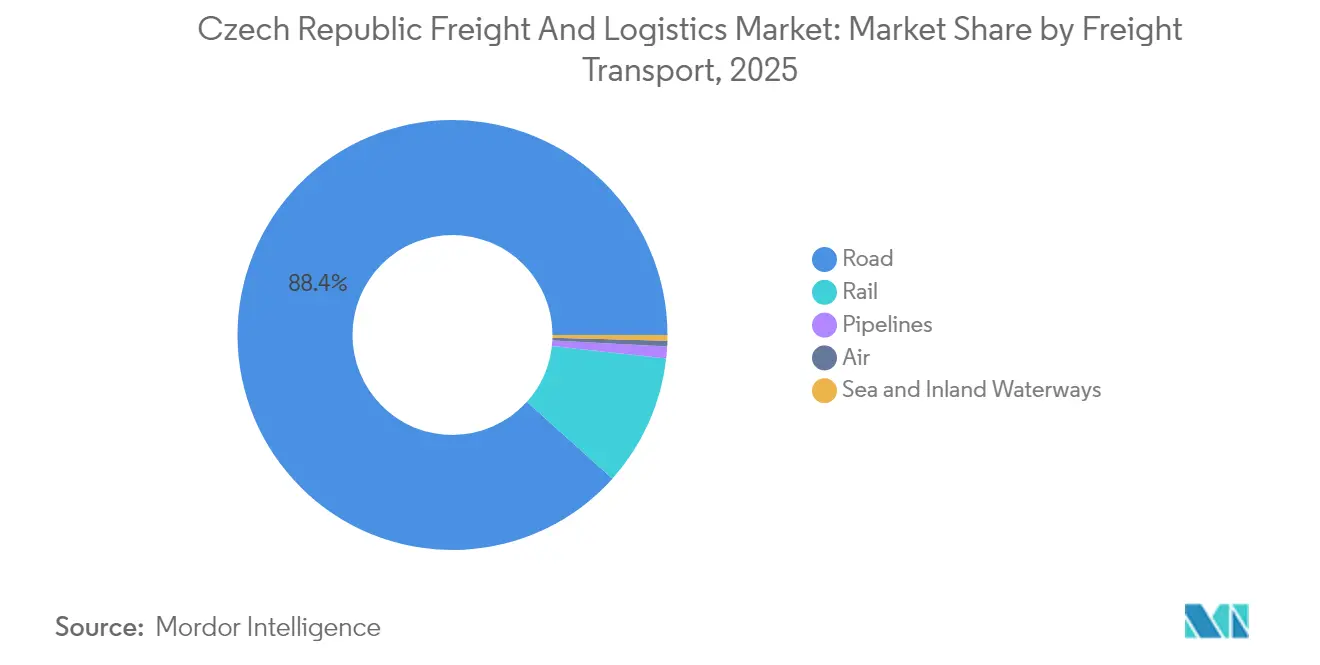

- Por modo de transporte de carga, el transporte de carga por carretera retuvo una participación del 88,35% en 2025, mientras que se prevé que el transporte de carga aérea se expanda a una CAGR del 3,42% entre 2026 y 2031.

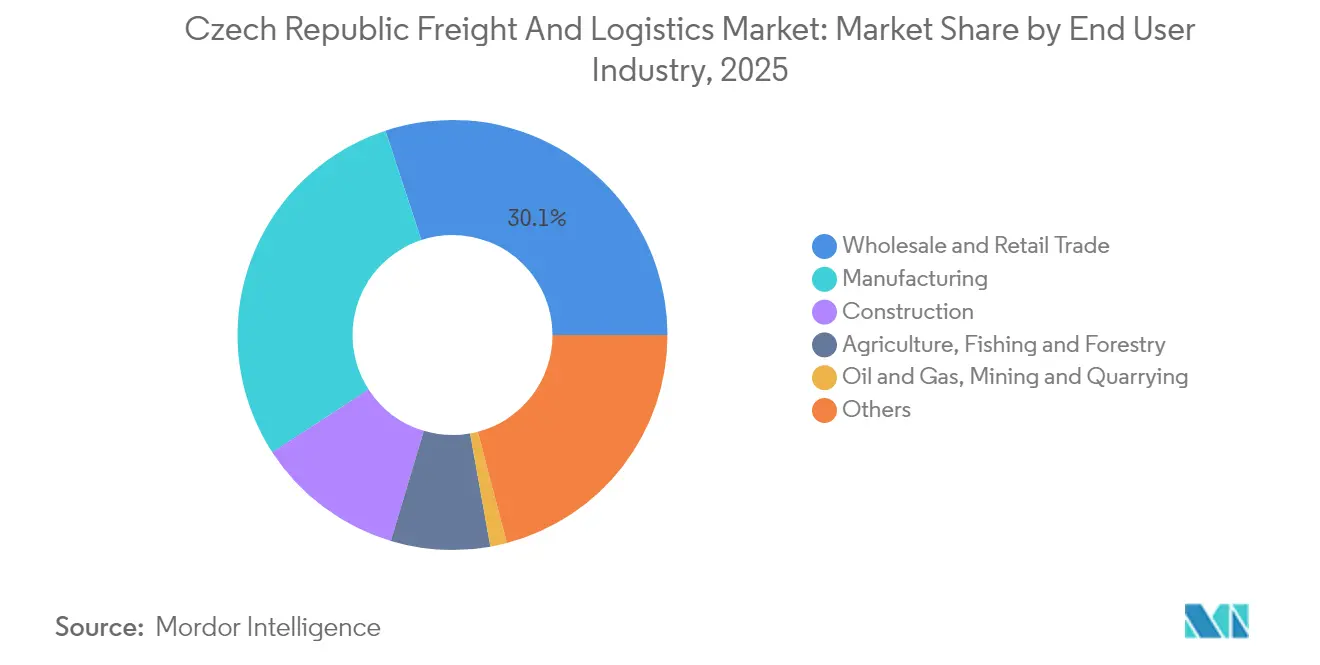

- Por industria de usuario final, el comercio mayorista y minorista mantuvo el 30,05% de la participación del mercado de carga y logística de la República Checa en 2025; se prevé que la manufactura crezca a una CAGR del 3,31% entre 2026 y 2031.

- Por tipo de servicio CEP, los paquetes domésticos captaron una participación de ingresos del 62,30% en 2025, mientras que se espera que los paquetes internacionales avancen a una CAGR del 3,59% entre 2026 y 2031.

- Por agencia de carga, la agencia de carga aérea representó una participación de ingresos del 49,60% en 2025; se proyecta que la agencia de carga marítima y por vías navegables interiores aumente a una CAGR del 3,22% entre 2026 y 2031.

- Por tipo de almacenamiento y depósito, las instalaciones sin control de temperatura dominaron con una participación de ingresos del 92,05% en 2025; se espera que las instalaciones con control de temperatura registren una CAGR del 3,27% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de la República Checa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La relocalización cercana de las cadenas de suministro manufactureras alemanas y de Europa Central y Oriental impulsa el crecimiento | +0.8% | Regiones fronterizas con Alemania y Austria | Mediano plazo (2–4 años) |

| Adopción acelerada de la transformación digital y la automatización logística | +0.6% | Praga, Brno, redes nacionales | Corto plazo (≤ 2 años) |

| Presupuesto récord de obras públicas de CZK 160 mil millones (~USD 7,14 mil millones) para carreteras y ferrocarriles (2025) | +0.5% | Corredores nacionales de la Red Transeuropea de Transporte (TEN-T) | Largo plazo (≥ 4 años) |

| Los subsidios del Pacto Verde Europeo apoyan el cambio intermodal y los proyectos piloto de camiones eléctricos | +0.3% | Principales corredores de carga | Mediano plazo (2–4 años) |

| Implementación de la ventanilla única digital de aduanas que reduce el tiempo de espera en frontera | +0.2% | Principales cruces fronterizos | Corto plazo (≤ 2 años) |

| Centro logístico trimodal de Ostrava Mosnov previsto para su puesta en servicio en 2027 | +0.2% | Región de Moravia-Silesia, con efecto expansivo hacia Eslovaquia y Polonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización Cercana de las Cadenas de Suministro Manufactureras Alemanas y de Europa Central y Oriental

Las empresas alemanas de automoción y maquinaria continúan trasladando la producción de componentes a un radio de 500 km de las plantas de fabricantes de equipos originales, canalizando nuevos volúmenes hacia los corredores transfronterizos checos. El complejo logístico de BMW en Mosnov ilustra esta afluencia, mientras que los proveedores de semiconductores y baterías replican el modelo para mitigar el riesgo geopolítico. El consiguiente aumento de la demanda beneficia a los operadores de carga completa, las redes de palés y el almacenamiento de valor añadido, aunque las previsiones contemplan una posible pérdida de volumen si la ola de insolvencias en Alemania recorta los presupuestos de adquisiciones.

Adopción Acelerada de la Transformación Digital y la Automatización Logística

La escasez de mano de obra y las presiones del cumplimiento de pedidos del comercio electrónico están impulsando a los operadores a implementar gestión de almacenes con inteligencia artificial, telemática de flotas con IoT y clasificación autónoma. Las inversiones que superan los EUR 500 millones (USD 551,82 millones) desde 2024 han generado ganancias de eficiencia del 15-25% para los primeros adoptantes. La red de puntos de recogida Z-BOT de Zasilkovna, el motor de cumplimiento Veloq de Rohlik Group y la plataforma de aduanas de ventanilla única de la Unión Europea acortan colectivamente los tiempos de ciclo y liberan capacidad, al tiempo que mitigan los retrasos en frontera[2]"La Sociedad de la Información en Cifras 2024," Oficina Estadística de la República Checa, czso.cz.

Presupuesto Récord de Obras Públicas de CZK 160 Mil Millones (USD 7,14 Mil Millones) para Carreteras y Ferrocarriles (2025)

La financiación gubernamental sustenta 100 km de nuevas autopistas, la modernización de nodos ferroviarios y el tramo de alta velocidad Brno-Prerov, que libera rutas de carga en las líneas convencionales. La ampliación de la circunvalación de Praga absorberá entre 70.000 y 80.000 vehículos diarios para 2030, aliviando la congestión urbana y reduciendo el kilometraje de distribución local para los centros de distribución metropolitanos.

Subsidios del Pacto Verde Europeo para el Cambio Intermodal y Proyectos Piloto de Camiones Eléctricos

Los incentivos de política pública reembolsan a los operadores los costos del transporte combinado y las flotas electrificadas, reduciendo las tarifas de puerta a puerta en un 10% estimado a lo largo de siete años. La adquisición de 25 locomotoras eléctricas y 200 vagones por parte de CD Cargo, las reformas de almacenes neutros en carbono de DHL y la puerta de enlace trimodal de Ostrava Mosnov se alinean con los objetivos de reducción de emisiones del 90% para 2050.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aguda escasez de conductores limita la capacidad de la flota y la expansión operativa | –0.7% | Cinturones industriales nacionales | Corto plazo (≤ 2 años) |

| El aumento de los peajes en autopistas incrementa los costos operativos de los transportistas | –0.4% | Todos los corredores de larga distancia por carretera | Corto plazo (≤ 2 años) |

| La persistentemente baja disponibilidad de almacenes impulsa alquileres en niveles récord | –0.3% | Áreas metropolitanas de Praga y Brno | Mediano plazo (2–4 años) |

| Las restricciones a vehículos pesados en el centro urbano de Brno incrementan los costos de entrega de última milla | –0.2% | Brno y municipios circundantes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aguda Escasez de Conductores que Limita la Capacidad de la Flota

Aproximadamente 20.000 vacantes, en línea con un déficit regional de 400.000 conductores, reducen la utilización de la flota e inflan los salarios por encima de CZK 41.739 (USD 1.864,42) al mes. La contratación de mano de obra no perteneciente a la Unión Europea procedente de Filipinas mitiga las carencias, pero añade costos de incorporación y plazos de formación, mientras que el desgaste demográfico continúa superando el 8% anual. Los retrasos en las entregas y las tarifas al contado más elevadas repercuten en el reabastecimiento del comercio minorista y en los calendarios de fabricación justo a tiempo[3]"La crisis de escasez de conductores se agudiza en toda Europa 2024," Federación Europea de Trabajadores del Transporte, etf-europe.org.

Aumento de los Peajes en Autopistas que Incrementa los Costos Operativos

El incremento del 5% en los peajes vigente desde enero de 2025 eleva los cargos por kilómetro hasta EUR 0,33 (USD 0,36) para tractocamiones EURO VI, coincidiendo con un precio del combustible de USD 1,63 por litro. Los transportistas más pequeños tienen dificultades para trasladar los costos, lo que impulsa la reoptimización de rutas hacia soluciones ferroviarias o bimodales en los corredores de alto volumen. Los recargos por clasificación de CO₂ se aplican ahora incluso a los camiones de cero emisiones, reduciendo los ahorros operativos y reforzando el argumento a favor de las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Impulsa el Crecimiento en Medio de la Resiliencia del Comercio Minorista

El comercio mayorista y minorista representó el 30,05% de la participación del mercado de carga y logística de la República Checa en 2025, respaldado por una penetración del comercio electrónico del 18,5% y una densa red de 1,3 millones de m² de parques comerciales. Se proyecta que la manufactura registre una CAGR del 3,31% (2026-2031), impulsada por la planta de carburo de silicio de USD 2 mil millones de OnSemi y la recuperación del sector automotriz, posicionando al segmento para capturar tonelaje transfronterizo incremental y demanda de almacenamiento de valor añadido.

La construcción y la agricultura mantienen factores de crecimiento estables a través del gasto en infraestructura y la distribución de la cadena alimentaria, mientras que la logística de petróleo y gas se beneficia de la expansión del oleoducto TAL, que reduce la dependencia del crudo ruso. Se espera que el tamaño del mercado de carga y logística de la República Checa para la manufactura aumente en paralelo con el rediseño de las cadenas de suministro globales, manteniendo el crecimiento de la logística contractual por delante del PIB. Los proveedores de comercio mayorista y minorista buscan entrega urbana en el mismo día, microcumplimiento y procesamiento de devoluciones omnicanal, lo que añade presión sobre los márgenes pero impulsa la demanda de automatización y capacidad con control de temperatura para alimentos frescos. Los fabricantes orientados a la exportación aprovechan el análisis predictivo y el inventario gestionado por el proveedor para compensar la volatilidad de los precios de los insumos, reforzando la necesidad de redes multimodales y resilientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Carga Domina en Medio de la Aceleración de la Mensajería, Expreso y Paquetería

El transporte de carga representó el 45,22% de la participación del mercado de carga y logística de la República Checa en 2025, subrayando su papel fundamental en el apoyo a la manufactura orientada a la exportación y al comercio intra-europeo. El transporte de carga por carretera retuvo una porción del 88,35% de los ingresos del transporte de carga gracias a los densos enlaces de autopistas y la programación flexible que los modos rivales no pueden igualar. El ferrocarril movió un volumen significativo y se espera que crezca a medida que entren en servicio nuevas locomotoras eléctricas y vagones intermodales. Los flujos por oleoducto siguen siendo estratégicos para la distribución de productos refinados, mientras que el transporte marítimo y las vías navegables interiores aportaron menos volumen a través de los corredores del Danubio, que ofrecen transporte de graneles con menor huella de carbono. El transporte aéreo de carga se centró en equipos de semiconductores, productos farmacéuticos y componentes de automoción de alto valor canalizados a través del Aeropuerto Václav Havel de Praga.

La Mensajería, Expreso y Paquetería es la función logística de más rápido crecimiento con una perspectiva de CAGR del 3,48% (2026-2031), impulsada por una penetración del comercio electrónico del 18,5% y la creciente demanda de entregas al día siguiente en rutas urbanas y rurales. Se proyecta que los volúmenes internacionales de CEP se expandan a una CAGR del 3,59% (2026-2031), superando el tráfico doméstico a medida que los pedidos de mercados transfronterizos fluyen desde Alemania, Austria y los Balcanes. El almacenamiento con control de temperatura espera una CAGR constante del 3,27% (2026-2031), proporcionando a las cadenas farmacéuticas y de alimentación una infraestructura de cadena de frío conforme. La digitalización acelera la eficiencia de los segmentos: el Sistema Informatizado de Tránsito de Nueva Generación Fase 5 procesa ahora más del 85% de las declaraciones de tránsito electrónicamente, reduciendo los tiempos de despacho y agilizando las entregas de CEP de puerta a puerta. En conjunto, estas dinámicas mantienen al Transporte de Carga en el núcleo del tamaño del mercado de carga y logística de la República Checa, al tiempo que permiten que la CEP y los servicios de valor añadido capturen un crecimiento incremental.

Por Mensajería, Expreso y Paquetería: El Crecimiento Internacional Supera la Expansión Doméstica

Se prevé que los servicios de Mensajería, Expreso y Paquetería se expandan a una CAGR del 3,48% (2026-2031), superando al mercado de carga y logística de la República Checa en su conjunto. La CEP doméstica retuvo el 62,30% de los volúmenes en 2025 gracias a los 9.900 puntos de recogida y taquillas robóticas de Zasilkovna, aunque se espera que los flujos internacionales hacia Alemania, Austria y los Balcanes crezcan más rápido al 3,59% entre 2026 y 2031.

La acelerada adopción del comercio móvil, una penetración del 84% de compradores en línea y la integración con mercados digitales elevan la densidad de paquetes en las rutas rurales, impulsando inversiones en clasificadores automatizados y motores de rutas basados en inteligencia artificial. La interfaz de ventanilla única de aduanas de la Unión Europea comprimirá aún más los tiempos de despacho, otorgando a los operadores checos una ventaja competitiva en el cumplimiento de pedidos transfronterizos del comercio electrónico.

Por Almacenamiento y Depósito: Las Instalaciones sin Control de Temperatura Dominan el Mercado

Los almacenes sin control de temperatura captaron el 92,05% de los ingresos del segmento en 2025, reflejando la demanda generalizada de la manufactura, el comercio minorista y la distribución. Una disponibilidad inferior al 3% en Praga y Brno empuja los alquileres a máximos históricos, impulsando construcciones especulativas y el desarrollo de emplazamientos periféricos.

El espacio con control de temperatura se encuentra en una trayectoria proyectada de CAGR del 3,27% (2026-2031), impulsado por las cadenas de frío farmacéuticas y la entrega de alimentos frescos. La automatización, los sistemas de recogida robótica, la tecnología de sistemas de almacenamiento y recuperación automatizados (AS/RS) y las herramientas de inventario con inteligencia artificial mitigan la escasez de mano de obra, mientras que las reformas neutras en carbono, como el centro de DHL en Pohorelice, se alinean con los mandatos de sostenibilidad de la Unión Europea.

Por Transporte de Carga: El Dominio de la Carretera se Enfrenta a la Competencia Intermodal

El transporte de carga por carretera siguió siendo la columna vertebral con una participación de ingresos del 88,35% en 2025, aunque el sector de carga y logística de la República Checa está siendo testigo de un incremento gradual del ferrocarril a través de la flota electrificada de CD Cargo y los nuevos vagones intermodales. Se prevé que el transporte de carga aérea registre una CAGR del 3,42% (2026-2031), impulsado por las importaciones de equipos de semiconductores y las exportaciones de alta tecnología.

Los 111,8 millones de toneladas proyectados para el transporte ferroviario de carga en 2030 subrayan un cambio estructural gradual, mientras que los oleoductos y las vías navegables interiores mantienen roles especializados pero estratégicos en energía y materias primas a granel. Los recargos por peajes y la fijación de precios del carbono están impulsando a los cargadores a combinar modos de transporte, aunque la flexibilidad de la carretera y la comodidad de la última milla garantizan su predominio continuado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Agencia de Carga: Los Servicios de Agencia de Carga Aérea Lideran a Pesar de las Presiones del Cambio Modal

La agencia de carga aérea representó el 49,60% de los ingresos del segmento en 2025, reflejando el estatus del Aeropuerto de Praga como puerta de enlace regional para electrónica de alto valor, piezas de automoción y productos farmacéuticos. Se espera que el tamaño del mercado de carga y logística de la República Checa para la agencia de carga aérea aumente de forma constante, incluso cuando los incentivos del Pacto Verde Europeo fomentan la diversificación modal.

La agencia de carga marítima y por vías navegables interiores, actualmente menor en valor, está preparada para el crecimiento más rápido con una CAGR del 3,22% (2026-2031) a través de los enlaces del Danubio que ofrecen transporte de graneles rentable. Las plataformas digitales de carga, el tránsito sin papel del Sistema Informatizado de Tránsito de Nueva Generación Fase 5 y la optimización de la red posterior a la fusión de DSV están mejorando la conectividad multimodal y la visibilidad en toda la cadena de suministro.

Análisis Geográfico

Praga ancla el mercado de carga y logística de la República Checa gracias a las instalaciones de carga del Aeropuerto Václav Havel y los ramales de las autopistas D1/D5 hacia Alemania y Austria. La disponibilidad nula para el comercio minorista de lujo en la calle Parizska y un crecimiento anual constante de los alquileres del 1-3% confirman la demanda sostenida de espacios urbanos de primer nivel. Brno sirve a los clústeres de manufactura avanzada, pero se enfrenta a mayores costos de última milla derivados de las restricciones a vehículos pesados en el centro urbano, que desplazan el cumplimiento de pedidos hacia almacenes periurbanos.

El próximo centro trimodal de Ostrava aprovecha su ubicación en zona fronteriza y la base de talento universitario, ofreciendo sinergias ferroviarias, por carretera y aéreas atractivas para los cargadores de la industria automotriz y pesada. La región de Plzen refleja el apetito de Praga por el inmueble industrial, beneficiándose del flujo de ingenieros de la Universidad de Bohemia Occidental y los enlaces directos de autopista.

Los flujos transfronterizos se benefician de la plataforma de ventanilla única de aduanas de la Unión Europea, que reduce la duplicación de documentos y acelera el rendimiento. METRANS opera más de 650 trenes semanales en 20 terminales, avanzando hacia la tracción neutra en CO₂ y ampliando la resiliencia de la red. Las estadísticas comerciales con exportaciones de USD 253,3 mil millones e importaciones de USD 228,9 mil millones en 2023 subrayan la escala de los volúmenes logísticos canalizados a través de los corredores checos.

Panorama regulatorio

El marco checo de transporte de mercancías y logística se sustenta en la Ley de Transporte por Carretera (Ley n.º 111/1994 Sb.), con mecanismos de supervisión actualizados mediante la Ley n.º 130/2025 Sb., que reorganizó la supervisión estatal y transfirió determinadas funciones a la Inspección de Transporte por Carretera (Inspekce silnicni dopravy). A nivel estratégico, el Ministerio de Transporte establece las prioridades del sector a través del Concepto de Transporte de Mercancías para 2024-2035, aprobado en virtud de la Resolución Gubernamental n.º 1006 el 20 de diciembre de 2023, centrado en la eficiencia, la sostenibilidad y el desarrollo del transporte intermodal de mercancías en corredores clave.

Los movimientos transfronterizos y de mercancías controladas siguen rigiéndose por la normativa aduanera de la UE. La Administración de Aduanas (Celni sprava CR) es responsable de las aduanas, los impuestos especiales y la supervisión de determinados productos durante la producción, el almacenamiento y el transporte. En abril de 2026, el Ministerio de Transporte publicó actualizaciones a través de la Gaceta de Transporte y Tarifas (Prepravni a tarifni vestnik 7/2026), que reflejan avisos continuos sobre tarifas y operaciones relevantes para transportistas y agentes de carga que operan dentro de la República Checa y en corredores de la UE.

Análisis de la cadena de valor

La cadena de valor del transporte de mercancías y la logística de la República Checa comienza con los cargadores en fabricación y comercio mayorista y minorista, seguidos de los agentes de carga, integradores y transportistas por carretera que dominan la distribución nacional. Los operadores ferroviarios y las redes de terminales intermodales respaldan los flujos transfronterizos en los corredores de la RTE-T. Aguas abajo, los proveedores de logística contractual y los operadores de almacenes, incluidos los equipos de cumplimiento de comercio electrónico, ofrecen almacenamiento, picking, embalaje, devoluciones y servicios de valor añadido, y luego dirigen paquetes y palés hacia redes de CEP y última milla ancladas en depósitos, puntos de recogida y taquillas.

La productividad operativa está determinada por tres capas habilitadoras. Primero, la infraestructura y las terminales, donde proyectos como la terminal de contenedores modernizada en Prerov-Horni Mostenice (inaugurada por OBB Rail Cargo Group en junio de 2026, ampliada a 36.000 m2 y con una capacidad de manejo de 3.000 TEU) amplían las opciones de distribución vinculadas al ferrocarril. Segundo, los procesos digitales de fronteras y cumplimiento, incluidas actualizaciones de sistemas aduaneros como los cambios de e-Dovoz vigentes desde el 18 de mayo de 2026, que permiten un despacho de mercancías más automatizado las 24 horas, los 7 días de la semana, para declarantes autorizados. Tercero, la automatización de almacenes, ilustrada por KVADOS Group al implementar el almacenamiento automatizado 4D Shuttle en un centro logístico de Alza.sk (febrero de 2026) y por Packung al instalar una línea de embalaje totalmente automatizada para Notino (marzo de 2026). La disponibilidad de mano de obra (conductores y personal de almacén) y la escasez de bienes inmuebles industriales en los mercados clave siguen siendo las principales restricciones, lo que mantiene el énfasis en las mejoras de rendimiento impulsadas por la tecnología en lugar de la mera expansión de la huella.

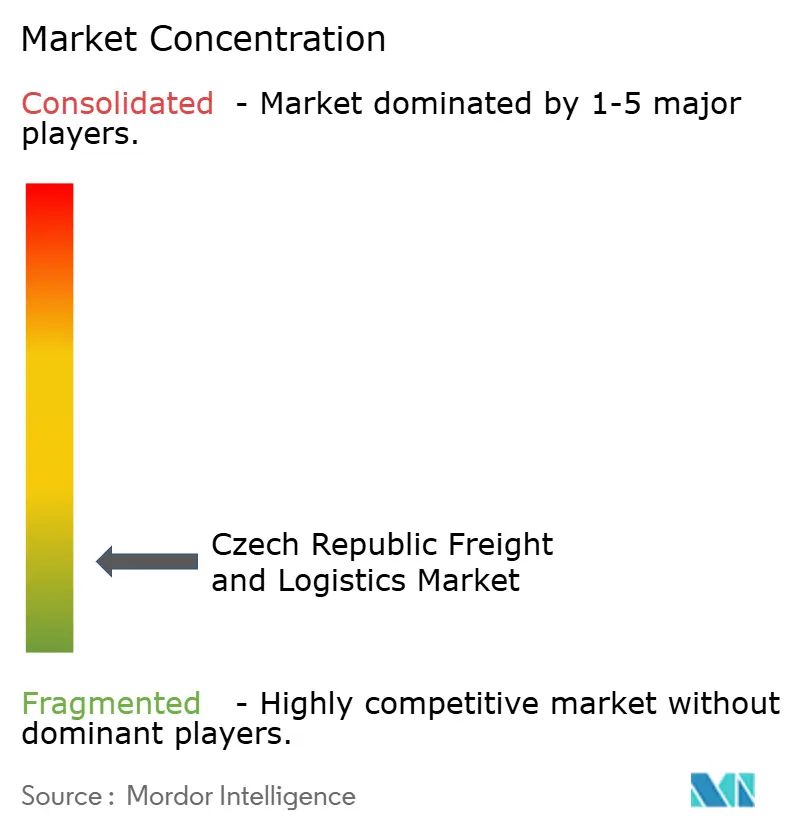

Panorama Competitivo

El sector exhibe una fragmentación moderada: los seis mayores operadores representaron aproximadamente un tercio de los ingresos de 2024, generando márgenes saludables pero decrecientes en medio de la inflación de costos. La adquisición de DB Schenker por parte de DSV crea un líder de ingresos de USD 45,9 mil millones con casi 160.000 empleados, con el objetivo de lograr DKK 9 mil millones (USD 1,33 mil millones) en sinergias anuales mediante la consolidación de redes y plataformas digitales compartidas. Las ventajas de escala se extienden al poder de negociación en adquisiciones y a la venta cruzada de logística contractual, agencia de carga aérea y marítima, y servicios de última milla.

Los innovadores nacionales compiten a través de la tecnología. La plataforma Veloq de Rohlik Group automatiza el cumplimiento de pedidos de alimentación, reduciendo los tiempos de pedido a entrega, mientras que las taquillas de autoservicio de Zasilkovna mitigan la brecha de conductores y reducen los costos de entrega de paquetes. Las credenciales de sostenibilidad están ganando peso en los criterios de licitación; Raben Group y DHL despliegan camiones de combustible alternativo y almacenes neutros en carbono para captar a los cargadores interesados en cumplir sus objetivos corporativos de ESG.

Los nuevos participantes en el mercado apuntan a oportunidades de nicho en cadena de frío, productos farmacéuticos urgentes y devoluciones de comercio electrónico de gran volumen, pero se enfrentan a barreras derivadas de los elevados alquileres de almacenes, las restricciones de mano de obra y la automatización intensiva en capital. Es probable que el impulso de consolidación persista a medida que el aumento de los peajes y los cargos por CO₂ favorezcan a los operadores con cobertura multimodal y utilización optimizada de activos.

Líderes del Sector de Carga y Logística de la República Checa

DSV A/S (Including DB Schenker)

Raben Group (Including Raben Logistics Czech, sro)

Geis Group (Including Geis CZ, sro)

AGROFERT AS (Including Logistics Solution AS)

CMA CGM Group (Including CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas públicos activos y los compromisos de infraestructura están creando espacio para las ofertas logísticas intermodales y vinculadas al ferrocarril, particularmente en los principales corredores de la RTE-T que alimentan los flujos de exportación-importación checos. El estado asignó un récord de 3.000 millones de EUR para infraestructura ferroviaria en 2026, y Sprava zeleznic continúa contratando actualizaciones de nodos, incluido un acuerdo de 10.000 millones de CZK (octubre de 2025) con un consorcio que incluye a OHLA ZS, Subterra y Elektrizace zeleznic para modernizar el nodo ferroviario de Hradec Kralove. Las actualizaciones de terminales, como la modernización de Prerov-Horni Mostenice por parte de OBB Rail Cargo Group en junio de 2026, respaldan el desarrollo a corto plazo de productos basados en el ferrocarril o asistidos por ferrocarril, incluidos servicios de lanzadera, cross-dock cerca de terminales y soluciones de transporte combinado que alivian la presión de costos en carretera derivada de los peajes y la escasez de mano de obra.

La digitalización y la modernización del cumplimiento normativo también abren espacio en el cumplimiento de comercio electrónico transfronterizo y los envíos sensibles al tiempo, donde la velocidad y la transparencia del proceso ayudan a diferenciar a los proveedores. El gobierno aprobó la Estrategia para el Desarrollo de Servicios Basados en Sistemas de Transporte Inteligentes Cooperativos (C-ITS) para 2026-2031 en abril de 2026, lo que indica una integración más profunda entre vehículos, infraestructura y servicios digitales para la gestión del tráfico y la seguridad. En cuanto al procesamiento fronterizo, la Administración de Aduanas Checa actualizó e-Dovoz, vigente desde el 18 de mayo de 2026, para automatizar el despacho de mercancías para declarantes autorizados las 24 horas, los 7 días de la semana, lo que apoya a los operadores que pueden conectar la intermediación, la visibilidad y la ejecución de almacén en un solo flujo de trabajo. Por separado, las ciudades estatutarias de la red de la RTE-T deben preparar Planes de Logística Urbana Sostenible para 2027, lo que crea una ventana definida para conceptos de última milla, micro-fulfillment y entrega de bajas emisiones alineados con las normas municipales y los requisitos ESG de los cargadores.

Desarrollos recientes del sector

- Junio de 2026: OBB Rail Cargo Group inauguró una terminal de contenedores modernizada en Prerov-Horni Mostenice, ampliando el sitio a 36.000 m2 y elevando la capacidad de manejo a 3.000 TEU. La mejora fortalece las opciones de distribución vinculadas al ferrocarril para los cargadores que utilizan los corredores este-oeste checos y respalda enrutamientos intermodales más fiables para los flujos transfronterizos.

- Abril de 2025: DSV completó la adquisición de DB Schenker por 14.300 millones de EUR, combinando dos grandes redes de transporte de carga y logística contractual bajo un mismo grupo. El acuerdo acelera la consolidación en el transporte de carga y la logística contractual checa, aumentando la presión competitiva en torno a la densidad de red, las plataformas digitales y la escala de compras.

- Julio de 2024: DACHSER inauguró una nueva instalación de almacén de 4.000 m2 en la República Checa para mejorar la consolidación de envíos y la eficiencia de entrega en toda Europa Central. La capacidad adicional respalda plazos de entrega más ajustados para la distribución regional y proporciona una plataforma para servicios de valor añadido junto con las operaciones de transporte de larga distancia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca los ingresos generados por el movimiento, la manipulación y el almacenamiento de mercancías dentro de la República Checa, incluidos el transporte, la intermediación, el almacenamiento y los servicios logísticos de valor añadido relacionados prestados a clientes empresariales.

Exclusiones del alcance: no se contabilizan el transporte de pasajeros, el arrendamiento puro de vehículos sin servicio de carga, ni el valor añadido de fabricación no logística.

Descripción general de la segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agencia de Carga

- Por Modo de Transporte

- Aéreo

- Marítimo y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Oleoductos

- Ferrocarril

- Carretera

- Marítimo y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto de demanda de la República Checa y anclar supuestos que puedan verificarse frente a series de datos públicos. Nos basamos en estadísticas oficiales e indicadores de transporte, como las publicaciones de la Oficina Checa de Estadística, las series de transporte de mercancías y almacenamiento de Eurostat, y las publicaciones del Ministerio de Transporte, que ayudan a seguir la actividad por modo y la intensidad general del servicio.

También se revisaron señales comerciales e industriales porque influyen en la frecuencia de envíos y las necesidades de almacenamiento, utilizando fuentes como UN Comtrade, indicadores comerciales de la OMC y estadísticas macro e industriales de la OCDE, seguidas de informes anuales de empresas, presentaciones a inversores y cobertura de prensa de renombre para conocer las tendencias direccionales de capacidad e inversión. En algunos casos, se utilizaron suscripciones de pago únicamente para acelerar el análisis financiero de empresas, las verificaciones comerciales a nivel de envío y el contexto de las tarifas de transporte con fines de validación. Las fuentes documentales mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar valores atípicos y aclarar definiciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no podían explicar completamente, especialmente la combinación de servicios, el comportamiento de precios y cómo se dividen los contratos entre transporte, intermediación y almacenamiento. Hablamos con proveedores de servicios logísticos, agentes de carga, operadores de almacenes y grandes equipos de logística del lado del cargador en toda la República Checa para que nuestros supuestos sobre utilización, flujos típicos de envíos y servicios de valor añadido pudieran confirmarse en términos sencillos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos: 14% | APAC: 46% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 60% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de ingresos logísticos nacionales a partir de la actividad de transporte y las señales de demanda de servicios, y luego se distribuye entre el transporte de mercancías, la intermediación, el almacenamiento y los servicios de valor añadido. Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por envío o por posición de palé multiplicado por los volúmenes, además de verificaciones de canal con operadores enfocados en corredores clave y clústeres industriales.

Se enfatizaron algunos insumos prácticos porque son trazables y pueden actualizarse cada año, incluidos los volúmenes de carga por modo, el rendimiento del comercio transfronterizo, las tendencias de producción industrial vinculadas a la automoción y la fabricación, las adiciones de capacidad de almacén y los patrones de ocupación, y los cambios observados en las tarifas contratadas y los recargos. Cuando los operadores más pequeños no revelan suficiente detalle financiero, las brechas se manejaron utilizando promedios de pares y proxies de capacidad, seguidos de entrevistas para confirmar si el ingreso implícito por unidad parecía realista.

Para la previsión, se utilizó un análisis de escenarios en torno a dos palancas principales, el comercio y la producción industrial, y luego se aplicaron ajustes de precios y combinación de servicios según lo que los encuestados esperan para las renovaciones de contratos y la ajustada capacidad. La previsión final se verificó para que el crecimiento no contradiga las limitaciones de la infraestructura logística del país ni los planes de inversión recientes.

Validación de datos y ciclo de actualización

La validación se realizó mediante controles de varianza repetidos entre señales independientes, y buscamos discrepancias entre los ingresos modelados, los indicadores de movimiento de carga y la actividad macro antes de finalizar los resultados. Los valores atípicos, como precios implícitos inusualmente altos o cambios abruptos en la combinación de servicios, se marcaron para revisión por parte de los analistas y luego se volvieron a verificar mediante preguntas de seguimiento con los participantes del mercado.

Antes de la aprobación final, el modelo pasa por una revisión de varios pasos para que las definiciones, los insumos y los cálculos se mantengan coherentes a lo largo del período histórico y de previsión. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos, fluctuaciones bruscas en los costos de combustible o grandes adiciones de capacidad. Justo antes de la entrega, realizamos una nueva revisión de los insumos clave para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de transporte de mercancías y logística de la República Checa de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el transporte de mercancías y la logística checa no siempre coinciden, y las diferencias suelen provenir de lo que se contabiliza como ingresos logísticos, los años utilizados para el precio y el volumen, y el tratamiento de los flujos transfronterizos.

Los principales factores de discrepancia en este mercado son si los ingresos de mensajería y paquetería se incluyen en el total, si los servicios de valor añadido de la logística contractual se contabilizan por separado o se incorporan al transporte, y si el almacenamiento se dimensiona utilizando controles de capacidad y ocupación o un simple ajuste vinculado al PIB. La tabla también refleja cómo el momento de la conversión de divisas y la periodicidad de actualización pueden alterar los resultados cuando los costos de combustible y mano de obra cambian rápidamente, lo que a su vez modifica las tarifas facturadas y los recargos repercutidos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,79 mil millones de USD (2025) | |

| Revista Comercial A | 15,79 mil millones de USD (2025) | La cifra se repite sin documentar qué líneas de servicio se incluyen, por lo que es difícil verificar si la mensajería y paquetería, el almacenamiento y la logística de valor añadido se contabilizaron de manera consistente. |

| Consultora Regional B | 4,40 mil millones de USD (2024) | La estimación parece centrarse en un conjunto de gastos más reducido, más cercano a la logística externalizada (por ejemplo, servicios de tipo 3PL), y utiliza un año base diferente, lo que puede subestimar los ingresos totales de transporte y almacenamiento capturados en nuestra definición. |

En general, la dispersión se explica mejor por las decisiones de alcance y año, en lugar de un único error de cálculo. Al mantener la mensajería y paquetería, la intermediación, el transporte de mercancías, el almacenamiento y los servicios de valor añadido dentro de una visión coherente de ingresos, y al reverificar los precios frente a los indicadores de actividad, el total permanece vinculado a señales operativas reales, que es la elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de la República Checa?

El sector está valorado en USD 16,28 mil millones en 2026 y se prevé que alcance USD 18,97 mil millones en 2031.

¿Qué función logística se está expandiendo más rápidamente en la República Checa?

Se proyecta que los servicios de Mensajería, Expreso y Paquetería crezcan a una CAGR del 3,48% de 2026 a 2031, superando a otras funciones.

¿Qué importancia tiene el transporte de carga por carretera dentro de la logística checa?

El transporte de carga por carretera concentra el 88,35% de la participación de carga, manteniéndose como el modo dominante a pesar de las emergentes alternativas ferroviarias e intermodales.

¿Qué factor clave impulsa la demanda futura de almacenes?

La relocalización cercana de la manufactura y el sostenido crecimiento del comercio electrónico están reduciendo las tasas de disponibilidad e impulsando el desarrollo especulativo de almacenes.

¿Cómo están afectando los aumentos de peajes a los operadores?

El incremento del 5% en los peajes vinculado a las categorías de CO₂ eleva los costos por kilómetro, presionando a los pequeños transportistas y fomentando la diversificación modal hacia el ferrocarril y el transporte combinado.

¿Qué inversión reciente subraya la ambición del país como centro logístico?

La construcción por parte de BMW de un centro logístico de alta tecnología en Mosnov, inaugurado en mayo de 2025, pone de relieve el compromiso continuo con la infraestructura multimodal checa.

Última actualización de la página el: