Tamaño y Participación del Mercado de Productos de Seguridad y Prevención del COVID-19

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

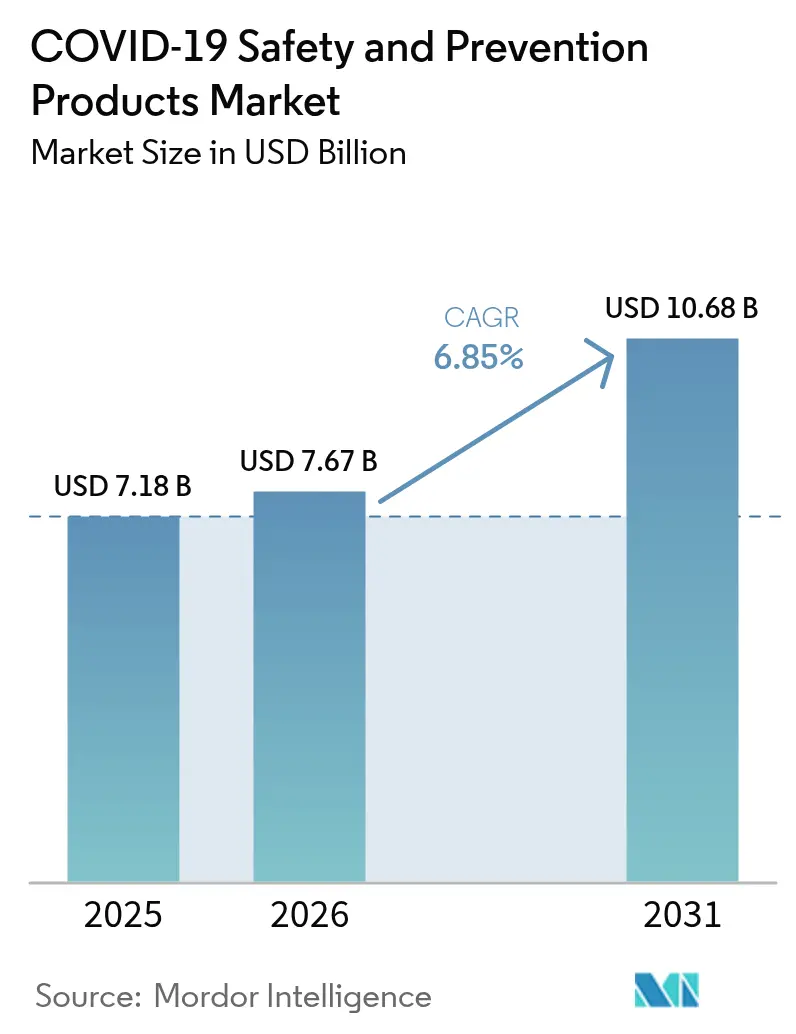

| Tamaño del Mercado (2026) | 7.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Seguridad y Prevención del COVID-19 por Mordor Intelligence

Se espera que el tamaño del mercado de productos de seguridad y prevención del COVID 19 crezca de USD 7,18 mil millones en 2025 a USD 7,67 mil millones en 2026 y se prevé que alcance USD 10,68 mil millones en 2031 a una CAGR del 6,85% durante 2026-2031. La creciente demanda de equipos de protección personal (EPP) integrados con tecnología, la ampliación de los programas gubernamentales de almacenamiento estratégico y los estándares más rigurosos de adquisición vinculados a criterios ESG sustentan esta expansión. Las plataformas de comercio digital aceleran los ciclos de compra, mientras que los objetivos corporativos de sostenibilidad impulsan el interés por soluciones reutilizables y biodegradables. La convergencia de la inteligencia artificial (IA), el Internet de las cosas (IoT) y los materiales avanzados transforma de manera constante la protección de los trabajadores, pasando de intervenciones reactivas a la gestión predictiva del riesgo. Las fluctuaciones en los precios de las materias primas y la disminución de la demanda específica relacionada con la pandemia moderan la volatilidad de las ventas a corto plazo; sin embargo, el cambio más amplio hacia estrategias de seguridad basadas en datos mantiene el crecimiento a mediano plazo firmemente positivo.

Conclusiones clave del informe

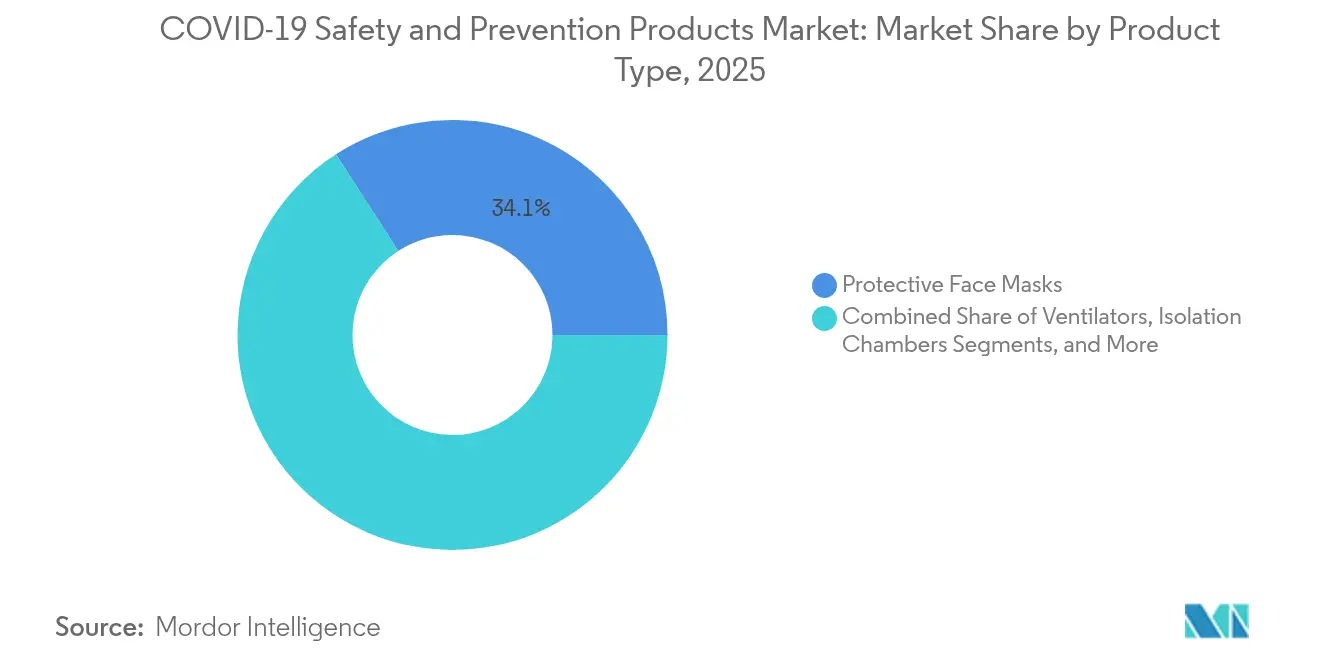

- Por tipo de producto, las mascarillas de protección facial lideraron con el 34,12% de la participación del mercado de productos de seguridad y prevención en 2025, mientras que se prevé que los dispositivos de desinfección UV-C se expandan a una CAGR del 8,95% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 41,05% de la participación del tamaño del mercado de productos de seguridad y prevención en 2025; el transporte y la logística representan el segmento de usuario final de más rápido crecimiento con una CAGR del 8,62% hasta 2031.

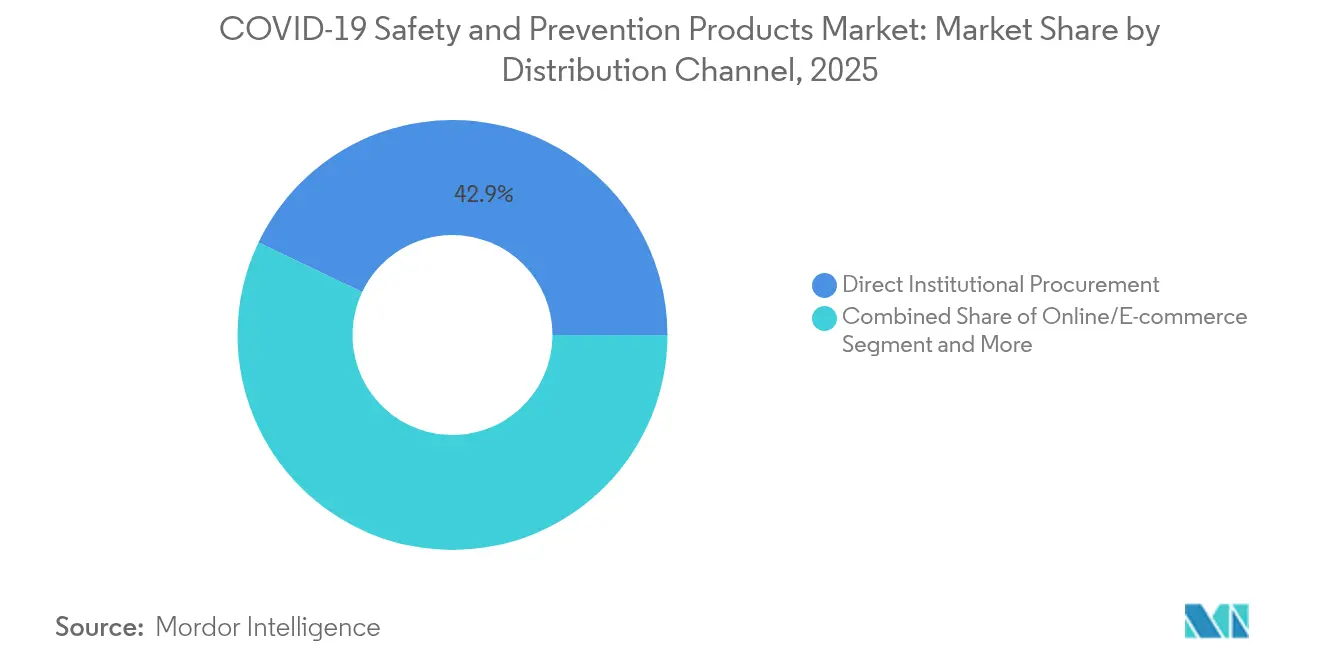

- Por canal de distribución, la adquisición institucional directa mantuvo una participación de ingresos del 42,92% en 2025, mientras que las plataformas de comercio electrónico en línea avanzan a una CAGR del 9,4% hasta 2031.

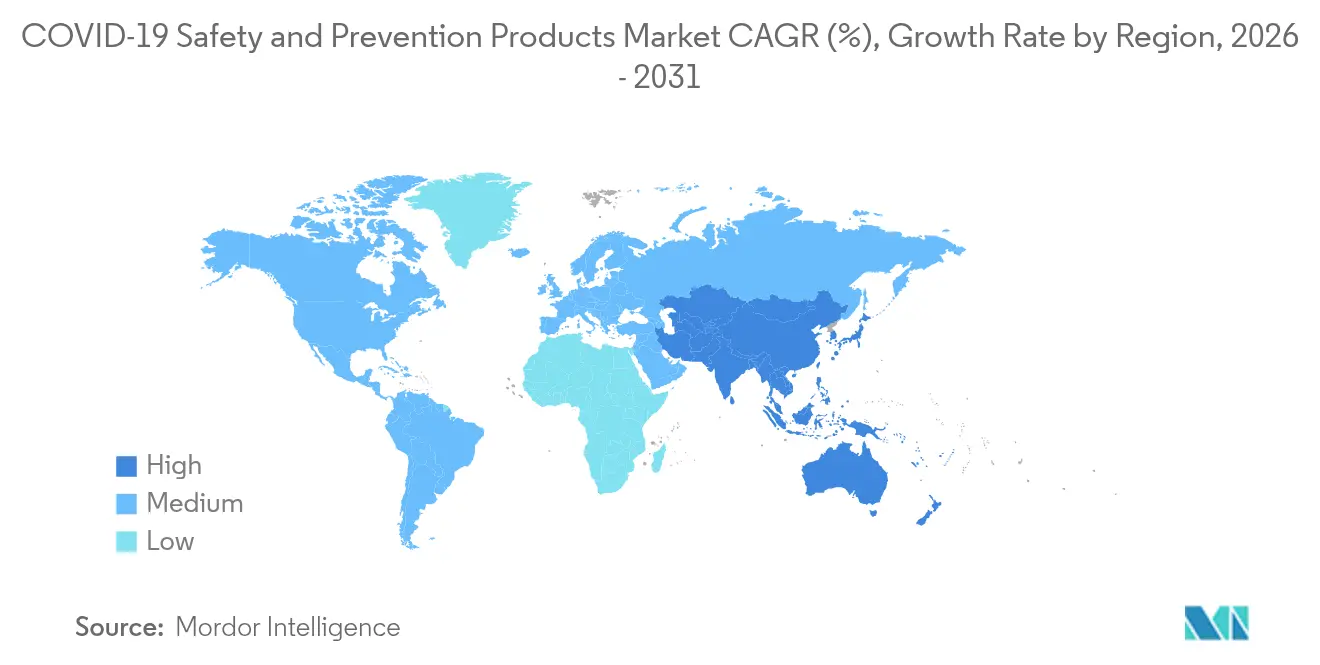

- Por geografía, América del Norte concentró el 36,45% de la participación de ingresos en 2025; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,1% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Seguridad y Prevención del COVID-19

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos gubernamentales de almacenamiento estratégico global en aumento | +1.2% | Global (América del Norte, Europa, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Transición hacia EPP reutilizable y biodegradable | +0.8% | Global (Europa y América del Norte lideran) | Largo plazo (≥ 4 años) |

| Integración de sistemas de monitoreo de cumplimiento habilitados por IoT | +1.5% | América del Norte, Europa, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Expansión de plataformas de adquisición B2B de comercio electrónico | +0.9% | Global, rápido en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la adquisición corporativa de EPP de bajo contenido de carbono vinculada a criterios ESG | +0.7% | Europa, América del Norte, Asia-Pacífico en crecimiento | Largo plazo (≥ 4 años) |

| Crecimiento de los fondos de emergencia de salud pública más allá de la respuesta a la pandemia | +0.6% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos gubernamentales de almacenamiento estratégico global en aumento

Las reservas estratégicas incluyen cada vez más equipos de detección conectados, en lugar de limitarse únicamente a mascarillas y guantes básicos. El Depósito Nacional Estratégico de los Estados Unidos distribuyó 2,3 millones de piezas de EPP en 2024 y actualmente mantiene un inventario valorado en USD 8 mil millones mientras moderniza sus sistemas de monitoreo de almacenes. Finlandia asignó EUR 242 millones (USD 273 millones) de fondos de la Unión Europea para crear la reserva QBRN más grande del continente, lo que ilustra cómo las naciones más pequeñas aprovechan el financiamiento multilateral para alcanzar una preparación avanzada. Iniciativas similares en Australia y Canadá enfatizan productos estables en almacenamiento y equipados con sensores, creando canales de demanda de varios años impulsados por volumen. En consecuencia, el mercado de productos de seguridad y prevención obtiene una base predecible de pedidos liderados por instituciones que suaviza las fluctuaciones cíclicas del gasto industrial discrecional. Los proveedores que ofrecen embalajes modulares, seguimiento basado en la nube y análisis predictivos son los preferidos para los contratos de reposición.

Transición hacia EPP reutilizable y biodegradable

Los objetivos de neutralidad en carbono de las empresas llevan a los equipos de adquisición a escudriñar los desechables de un solo uso, fomentando el cambio hacia respiradores de tela, batas compostables y protectores faciales con contenido reciclado. DuPont informa que está extendiendo la vida útil de las prendas Tyvek®, Nomex® y Kevlar® a través de programas de reciclaje de ciclo cerrado. [1]Oficina de Sostenibilidad de DuPont, "Informe de Sostenibilidad de DuPont 2024," dupont.com Empresas emergentes como AmorSui y EcoTextura tienen como objetivo los hospitales que buscan reducir volúmenes de residuos sin comprometer las propiedades de barrera. La evolución de las regulaciones sobre vertederos en Europa impone tarifas diferenciadas sobre la eliminación de plásticos mezclados, lo que indirectamente eleva el costo de los artículos de polipropileno convencionales. Los fabricantes más grandes invierten en investigación y desarrollo de biopolímeros y obtienen certificados de energía verde para proteger su poder de fijación de precios, mientras que las empresas más pequeñas enfrentan mayores costos de cumplimiento. Con el tiempo, las características de diseño circular pasan de ser un diferenciador de marketing a un requisito mínimo de licitación, profundizando la penetración del mercado de productos de seguridad y prevención de formatos ecoeficientes.

Integración de sistemas de monitoreo de cumplimiento habilitados por IoT

El seguimiento de exposición en tiempo real, las alertas de proximidad y los análisis de estrés térmico han cambiado las expectativas de los compradores respecto al equipo de protección. Los dispositivos portátiles de MākuSafe y SlateSafety transmiten de manera continua datos de movimiento y entorno de los trabajadores a paneles de control en la nube. [2]Equipo editorial de SlateSafety, "Las mejores tecnologías portátiles de seguridad para 2024," slatesafety.com Las telas inteligentes incorporan sensores de nanotecnología que ajustan la transpirabilidad o se endurecen ante impactos, mientras que las prendas ultrainteligentes incorporan chips de procesamiento capaces de realizar inferencias locales de IA. Los auriculares Bodytrak proporcionan telemetría de temperatura corporal central que las aseguradoras reconocen actualmente como base de evidencia para descuentos en primas. Los primeros adoptantes reportan reducciones en la tasa de incidentes y ahorros mensurables en tiempo de inactividad, lo que lleva a los reguladores a hacer referencia al EPP conectado en los códigos de seguridad actualizados. Las barreras de integración —privacidad de datos, duración de la batería y calibración en campo— persisten, pero la superior propuesta de valor del ciclo de vida eleva la tecnología de proyectos piloto a especificación estándar en el mercado de productos de seguridad y prevención.

Expansión de plataformas de adquisición B2B de comercio electrónico

Las plataformas empresariales optimizan el abastecimiento al vincular los SKU del catálogo con los presupuestos preaprobados y automatizar la documentación de cumplimiento. CoreTrust y OMNIA Partners agrupan la demanda de los distritos escolares, mientras que el modelo de crédito digital de Grainger acorta los ciclos de compra a pago para las pequeñas empresas. El mercado industrial Moglix se expande regionalmente, ofreciendo a los fabricantes de nivel intermedio un canal hacia los compradores globales. Con los análisis de transacciones que alimentan las previsiones de demanda, los proveedores pueden optimizar las corridas de producción y reducir el riesgo de obsolescencia. Dado que estas plataformas se integran directamente con los sistemas ERP, los compradores obtienen el estado de existencias en tiempo real y la trazabilidad automatizada, desviando el volumen de los mayoristas tradicionales. El mercado de productos de seguridad y prevención registra un mayor valor de mercancía bruta en línea cada trimestre; sin embargo, los actores establecidos que invierten en catálogos basados en API y redes de envío directo retienen participación al añadir servicios de asesoramiento por encima del cumplimiento digital.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disminución de la demanda específica relacionada con la pandemia tras el despliegue de vacunas | -1.8% | Global, pronunciada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materias primas para el polipropileno soplado en fusión | -1.1% | Global, aguda en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Controles regulatorios sobre importaciones de calidad inferior a la norma | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Desafíos de eliminación ambiental y normativa cambiante sobre residuos | -0.5% | Europa, América del Norte, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la demanda específica relacionada con la pandemia tras el despliegue de vacunas

Los mandatos de uso de mascarillas y los controles de temperatura en los puntos de acceso se han relajado en la mayoría de los espacios públicos, lo que ha generado reducciones de inventario en hospitales y universidades. Los artículos de categoría básica experimentan sobreoferta, lo que obliga a descuentos en precios al contado que comprimen los márgenes. Sin embargo, el redespliegue de protocolos de protección en centros de transporte y almacenes compensa una parte del volumen de salud perdido. El crecimiento se desplaza hacia formatos especializados —respiradores inteligentes, capuchas para bomberos, chalecos de enfriamiento— que satisfacen los riesgos industriales de larga data. Los fabricantes que antes dependían de mascarillas de alto volumen y baja diferenciación deben pivotar hacia ofertas mejoradas con tecnología o abandonar el mercado de productos de seguridad y prevención.

Volatilidad de precios de materias primas para el polipropileno soplado en fusión

Las fluctuaciones del propileno como materia prima alcanzaron USD 970-990 por tonelada métrica en India durante 2024, y las limitaciones de capacidad petroquímica mantienen elevadas las cotizaciones de 2025. Los picos en el mercado al contado presionan a los pequeños convertidores que carecen de herramientas de cobertura, mientras que las empresas más grandes aceleran la integración hacia atrás y los ensayos con polímeros reciclados. Los aranceles sobre los componentes de EPP chinos desvían el abastecimiento hacia Vietnam y México, aunque las cuotas libres de aranceles siguen siendo impredecibles, prolongando la incertidumbre. La integración vertical y las redes de suministro multirregionales se convierten en palancas clave de resiliencia dentro de la industria de productos de seguridad y prevención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la tecnología UV-C impulsa la innovación

Los dispositivos de desinfección UV-C representan el grupo de productos de más rápido crecimiento, expandiéndose a una CAGR del 8,95% a medida que las instituciones priorizan la sanitización continua de superficies y aire. Hospitales, escuelas y edificios comerciales reacondicionan los sistemas de climatización (HVAC) con conjuntos UV-C que desactivan patógenos en el aire en cuestión de milisegundos. La activación basada en sensores, los paneles de monitoreo remoto y los programas predictivos de reemplazo de lámparas diferencian las unidades premium, orientando las adquisiciones hacia plataformas integradas en lugar de lámparas independientes. Las mascarillas de protección facial mantienen el liderazgo con una participación del 34,12% del mercado de productos de seguridad y prevención en 2025, aunque el volumen migra de los modelos desechables de polipropileno soplado en fusión hacia respiradores reutilizables equipados con chips de rendimiento de filtración y micrófonos de comunicación. Los dispositivos de detección de temperatura, incluidos los termómetros infrarrojos de mano y las cámaras térmicas en red, ganan una tracción moderada a medida que las empresas los integran con los sistemas de control de acceso. Los ventiladores registran pedidos estables debido a las inversiones continuas en infraestructura de cuidados críticos en los mercados emergentes. Los guantes evolucionan hacia formulaciones de nitrilo para mayor resistencia química y mitigación de alergias, mientras que las batas médicas adoptan laminados transpirables derivados de polímeros de base biológica. Los cascos inteligentes para minería y construcción integran sensores de gas y pantallas integradas (heads-up displays), mostrando la convergencia entre EPP y tecnología operacional. Estos avances amplían colectivamente el tamaño del mercado de productos de seguridad y prevención para ecosistemas de protección multifuncionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por usuario final: el transporte y la logística emergen como motor de crecimiento

Las instalaciones de transporte y logística se aceleran a una CAGR del 8,62%, adoptando cámaras de prevención de colisiones, monitores de fatiga del conductor y sensores de calidad del aire en cabina inicialmente diseñados para el sector sanitario. Los operadores de flotas despliegan balizas portátiles que definen geocercas en zonas peligrosas y activan ajustes de velocidad, convirtiendo el gasto tradicional en EPP en suscripciones vinculadas a la telemática. Los hospitales y clínicas todavía concentran el 41,05% de los ingresos de 2025, aunque su combinación se inclina hacia equipos habilitados con mantenimiento predictivo que automatizan el registro de cumplimiento. Las instalaciones de cuidado a largo plazo invierten en elevadores de techo y tapetes inteligentes para prevenir caídas, mientras que las plantas industriales prueban exoesqueletos pasivos que reducen las lesiones musculoesqueléticas a cero durante las pruebas piloto. Las instituciones educativas aprovechan las compras cooperativas para equipar los laboratorios con sensores de flujo de aire en campanas de extracción y esterilizadores de gabinete UV-C. La adopción individual y doméstica se desacelera a medida que el temor a la pandemia disminuye, pero los mercados en línea aún capturan pedidos de aficionados de respiradores para partículas y gafas de seguridad. En general, los compradores centrados en datos superan a los compradores tradicionales orientados al cumplimiento, reforzando un cambio estructural dentro del mercado de productos de seguridad y prevención.

Por canal de distribución: las plataformas digitales reconfiguran las adquisiciones

La adquisición institucional directa mantuvo una posición del 42,92% en 2025, ya que las agencias gubernamentales y los sistemas hospitalarios renovaron contratos a largo plazo; sin embargo, el comercio electrónico ganó terreno a una CAGR del 9,4%. Los operadores de plataformas integran catálogos de acceso directo (punch-out) y ofrecen paneles configurables que totalizan las huellas de carbono a nivel de línea de artículo. Esta transparencia satisface los requisitos de auditoría conforme a las nuevas normas de divulgación ESG. Los distribuidores especializados de EPP se reorientan hacia servicios de consultoría, proporcionando pruebas de ajuste, calibración de sensores y capacitación normativa, preservando así los márgenes a pesar de la competencia de precios en línea. Las farmacias minoristas amplían sus surtidos para incluir respiradores industriales y gafas de protección contra salpicaduras químicas, dirigiéndose a pequeños contratistas y renovadores de viviendas. Los modelos híbridos de compra en línea y recogida en tienda satisfacen las expectativas de entrega rápida sin los costos generales de la logística completa de última milla. Para los fabricantes, los canales digitales ofrecen visibilidad sobre los patrones de demanda secundaria, permitiendo una planificación de producción ágil y un mercadeo dirigido. En consecuencia, el mercado de productos de seguridad y prevención experimenta una convergencia de canales donde los flujos de datos reemplazan la cobertura tradicional de la fuerza de ventas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

América del Norte mantuvo una participación de ingresos del 36,45% en 2025, respaldada por el Depósito Nacional Estratégico de los Estados Unidos valorado en USD 8 mil millones y la Norma de Comunicación de Peligros actualizada de la Administración de Seguridad y Salud Ocupacional (OSHA). Los marcos gubernamentales enfatizan el seguimiento habilitado por IA y el embalaje a prueba de manipulaciones, lo que favorece a los proveedores con capacidades de integración de sensores. La inversión de capital de riesgo fortalece el canal de innovación regional; por ejemplo, Protex AI obtuvo USD 36 millones para perfeccionar los análisis de seguridad por visión artificial. Las fluctuaciones en los costos de las materias primas y el inventario de EPP en maduración post-pandemia moderan el volumen de EPP de un solo uso; sin embargo, el crecimiento persiste en prendas inteligentes y suscripciones de análisis en la nube, manteniendo la expansión del mercado de productos de seguridad y prevención en forma constante.

Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 9,1% para 2031. Las normas de Singapur sobre polvo combustible y maquinaria, vigentes desde enero de 2025, la Ley de Enmienda a la Ley de Seguridad y Salud Ocupacional de Malasia de 2022, y la ratificación por parte de Australia del Convenio 187 de la Organización Internacional del Trabajo (OIT) armonizan colectivamente los estándares y estimulan los ciclos de sustitución. Los fabricantes regionales aprovechan la proximidad a las cadenas de suministro de electrónica para incorporar sensores de manera rentable, mientras que las presiones arancelarias incitan el traslado de algunas líneas de producción hacia Vietnam e India. La adopción varía: los distritos de altos ingresos integran conjuntos completos de IoT, mientras que las economías emergentes priorizan el cumplimiento básico al menor costo. Aun así, los proyectos de infraestructura multilaterales financian inventarios de seguridad modernos, ampliando el tamaño del mercado de productos de seguridad y prevención en las ciudades de segundo nivel.

Europa prioriza la legislación de economía circular y las adquisiciones alineadas con los criterios ESG. La reserva QBRN de Finlandia por EUR 242 millones financiada por la Unión Europea subraya las ambiciones de almacenamiento estratégico. Los mandatos de reducción de residuos impulsan a los compradores hacia mascarillas biodegradables y monos reutilizables, creando margen de precios para los líderes en innovación. Las fábricas de Europa del Este se modernizan con fondos de cohesión de la Unión Europea, adoptando cascos de soldadura inteligentes y dispositivos portátiles con sensores de gas. Las posiciones fiscales divergentes significan que las tasas de adopción son desiguales; sin embargo, las directrices de adquisición convergen en evaluaciones del ciclo de vida, reforzando la demanda de soluciones de EPP conectado en todo el mercado de productos de seguridad y prevención.

Panorama competitivo

La consolidación avanza a medida que los actores establecidos adquieren especialistas en tecnología para fusionar el hardware con el análisis de datos. 3M, Honeywell y DuPont amplían la integración vertical, pero las empresas especializadas en sensores capturan reconocimiento de mercado gracias a ciclos de iteración más rápidos. La adquisición por parte de MSA Safety de M&C TechGroup, experto alemán en análisis de gases, por USD 200 millones amplía las carteras de detección y proporciona acceso a los nichos de procesamiento químico de alto crecimiento. El apetito del capital privado se mantiene sólido, ilustrado por el avance de Warburg Pincus hacia una adquisición de EUR 800 millones de Uvex para consolidar plataformas premium de gafas y protección para la cabeza.

Los movimientos estratégicos giran en torno a ecosistemas habilitados por SaaS que agrupan dispositivos portátiles, paneles de control en la nube e información impulsada por IA. Las solicitudes de patentes relacionadas con tecnologías de seguridad predictiva crecieron a una CAGR del 26,4% entre 2018 y 2023, lo que indica una competencia de investigación y desarrollo en intensificación. [4]Organización Mundial de la Propiedad Intelectual, "Informe sobre el panorama de patentes – Salud y seguridad ocupacional," wipo.int Los campeones regionales como Ansell en guantes y Lakeland en ropa de protección refuerzan sus nichos lanzando líneas con contenido reciclado y asociándose con proveedores de telemática. La presión competitiva acelera los ciclos de actualización de productos y acorta el tiempo de comercialización de las actualizaciones de firmware.

Las barreras de entrada al mercado aumentan porque los proveedores de soluciones integrales deben demostrar cumplimiento en ciberseguridad, protocolos de calibración de sensores y salvaguardas de soberanía de datos en múltiples jurisdicciones. Los fabricantes de tamaño mediano sin capacidades de ingeniería en la nube buscan licencias o empresas conjuntas para mantenerse relevantes. La competencia basada en precios persiste en los segmentos de productos básicos, pero el valor migra hacia suscripciones de análisis, API de mantenimiento predictivo y materiales certificados ESG, redefiniendo la curva de costos de la industria de productos de seguridad y prevención.

Líderes de la Industria de Productos de Seguridad y Prevención del COVID-19

3M Company

Honeywell International Inc.

DuPont de Nemours, Inc.

Kimberly-Clark Corporation

Ansell Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: BDI Group adquirió Pacific Safety Consulting Group para mejorar los servicios de seguridad ocupacional en RAM Engineering.

- Junio de 2025: Radial Equity Partners invirtió en Plasticade para acelerar el crecimiento en productos de seguridad vial.

- Mayo de 2025: MSA Safety adquirió M&C TechGroup por USD 200 millones, ampliando su cartera de análisis de gases y seguridad en procesos.

- Febrero de 2025: Warburg Pincus avanzó en un acuerdo de EUR 800 millones por la marca alemana de equipos de seguridad Uvex, señalando un sostenido interés del capital privado.

- Febrero de 2025: United Rentals finalizó las conversaciones de adquisición con H&E Equipment Services y reinició la recompra de acciones para centrarse en ofertas integradas de seguridad, productividad y sostenibilidad.

- Enero de 2025: La Administración de Seguridad y Salud Ocupacional (OSHA) introdujo normas que exigen EPP correctamente ajustado y medidas de prevención de enfermedades por calor para los trabajadores de la construcción.

- Diciembre de 2024: Pye-Barker Fire and Safety completó 30 adquisiciones en 2024, creando una plataforma integrada nacional de protección contra incendios y seguridad.

Alcance del Informe del Mercado Global de Productos de Seguridad y Prevención del COVID-19

El alcance del mercado considera productos y equipos de protección, prevención y tratamiento relacionados en ventiladores, cámaras de aislamiento, mascarillas, desinfectantes, entre otros. Combinado con el análisis regional, el informe ofrece una visión sobre exportaciones, importaciones, aranceles, y situaciones de oferta y demanda por parte de los principales fabricantes en cada tipo de producto.

| Dispositivos de temperatura | Termómetros infrarrojos | ||

| Cámaras térmicas | |||

| Ventiladores | Ventiladores invasivos/mecánicos | ||

| Ventiladores no invasivos | |||

| Cámaras de aislamiento | |||

| Mascarillas de protección facial | Mascarillas de tela | ||

| Mascarillas quirúrgicas | |||

| Respiradores | Clase de filtro de los Estados Unidos | Serie N | |

| Serie P | |||

| Serie R | |||

| Clase de filtro europeo | FFP1 | ||

| FFP2 | |||

| FFP3 | |||

| Desinfectantes de manos y desinfectantes en general | Gel | ||

| Espuma | |||

| Líquido | |||

| Toallitas | |||

| Aerosol | |||

| Guantes | Caucho | ||

| PVC | |||

| Policloropreno | |||

| Nitrilo | |||

| Batas médicas y monos | Aislamiento | ||

| Quirúrgico | |||

| Desechable | |||

| Reutilizable | |||

| Otro EPP (protectores faciales, gafas de seguridad, cubiertas para cabeza y calzado) | |||

| Dispositivos de desinfección UV-C | |||

| Hospitales y clínicas |

| Instalaciones de cuidado a largo plazo |

| Sitios industriales y de manufactura |

| Individuos/hogares |

| Instituciones educativas |

| Transporte y logística |

| Otros usuarios finales |

| Adquisición institucional directa |

| Farmacias minoristas y droguerías |

| Comercio electrónico en línea |

| Distribuidores especializados de EPP |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de producto | Dispositivos de temperatura | Termómetros infrarrojos | ||

| Cámaras térmicas | ||||

| Ventiladores | Ventiladores invasivos/mecánicos | |||

| Ventiladores no invasivos | ||||

| Cámaras de aislamiento | ||||

| Mascarillas de protección facial | Mascarillas de tela | |||

| Mascarillas quirúrgicas | ||||

| Respiradores | Clase de filtro de los Estados Unidos | Serie N | ||

| Serie P | ||||

| Serie R | ||||

| Clase de filtro europeo | FFP1 | |||

| FFP2 | ||||

| FFP3 | ||||

| Desinfectantes de manos y desinfectantes en general | Gel | |||

| Espuma | ||||

| Líquido | ||||

| Toallitas | ||||

| Aerosol | ||||

| Guantes | Caucho | |||

| PVC | ||||

| Policloropreno | ||||

| Nitrilo | ||||

| Batas médicas y monos | Aislamiento | |||

| Quirúrgico | ||||

| Desechable | ||||

| Reutilizable | ||||

| Otro EPP (protectores faciales, gafas de seguridad, cubiertas para cabeza y calzado) | ||||

| Dispositivos de desinfección UV-C | ||||

| Por usuario final | Hospitales y clínicas | |||

| Instalaciones de cuidado a largo plazo | ||||

| Sitios industriales y de manufactura | ||||

| Individuos/hogares | ||||

| Instituciones educativas | ||||

| Transporte y logística | ||||

| Otros usuarios finales | ||||

| Por canal de distribución | Adquisición institucional directa | |||

| Farmacias minoristas y droguerías | ||||

| Comercio electrónico en línea | ||||

| Distribuidores especializados de EPP | ||||

| Por geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Chile | ||||

| Resto de América del Sur | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| España | ||||

| Rusia | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| India | ||||

| Japón | ||||

| Corea del Sur | ||||

| Singapur | ||||

| Malasia | ||||

| Australia | ||||

| Resto de Asia-Pacífico | ||||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | ||

| Arabia Saudita | ||||

| Turquía | ||||

| Resto de Oriente Medio | ||||

| África | Sudáfrica | |||

| Nigeria | ||||

| Resto de África | ||||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de productos de seguridad y prevención?

El mercado alcanza USD 7,67 mil millones en 2026 y se proyecta que llegue a USD 10,68 mil millones en 2031.

¿Qué segmento de producto crece más rápidamente entre 2026 y 2031?

Los dispositivos de desinfección UV-C registran el mayor crecimiento con una CAGR del 8,95% durante el período de previsión.

¿Por qué las empresas de transporte y logística invierten fuertemente en equipos de seguridad?

Los operadores de flotas adoptan soluciones de trabajador conectado como sensores de prevención de colisiones y monitores de fatiga, impulsando una CAGR del 8,62% en este segmento de usuario final.

¿Cómo está cambiando el comercio electrónico la adquisición de equipos de seguridad?

Las plataformas en línea se integran con los sistemas empresariales para automatizar el cumplimiento y ofrecer datos de inventario en tiempo real, llevando el canal a una CAGR del 9,4%.

¿Qué tendencias regulatorias configuran la demanda futura?

El endurecimiento de las normas de la Administración de Seguridad y Salud Ocupacional (OSHA), las directivas de economía circular de la Unión Europea y las inspecciones de calidad de importaciones más estrictas elevan colectivamente el nivel de referencia para el EPP conforme y habilitado con tecnología.

¿Qué regiones presentan las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR del 9,1%, impulsada por la modernización regulatoria en mercados como Singapur, Malasia y Australia.

Última actualización de la página el: