Tamaño y participación del mercado de alfalfa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis de Mercado por Mordor Intelligence

El mercado de alfalfa de los Estados Unidos fue valorado en 14,01 mil millones de USD en 2025 y se estima que crecerá de 14,45 mil millones de USD en 2026 a 16,91 mil millones de USD para 2031, a una CAGR del 3,2% durante el período de pronóstico de 2026 a 2031. La demanda interna de ganado, impulsada por los sistemas de alimentación de ganado lechero y de carne, continúa proporcionando al mercado de alfalfa de los Estados Unidos una base de demanda estable, incluso cuando las condiciones de exportación siguen siendo irregulares[1]Fuente: Servicio de Investigación Económica del USDA, "Perspectivas de Ganadería, Lácteos y Aves de Corral: Agosto 2025," ers.usda.gov. Según los datos de precios del Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos (USDA), la alfalfa se mantuvo como el cuarto cultivo de campo más valioso de los Estados Unidos en 2025, con un valor en puerta de granja de aproximadamente 8,5 mil millones de USD y precios promedio cercanos a 171 USD por tonelada métrica. Estas cifras están sosteniendo la inversión en suministro en los estados occidentales irrigados y en la expansión de los cinturones orientales no irrigados. La presión de las exportaciones, los márgenes más bajos por unidad y las restricciones hídricas en los estados occidentales están empujando al mercado de alfalfa de los Estados Unidos hacia operadores más grandes y con mayor capital. Estas presiones también están fomentando un cambio en la combinación de productos hacia pellets, cubos y otros formatos de mayor valor que se alinean mejor con la demanda equina doméstica y de nutrición especializada.

Conclusiones clave del informe

- Por tipo de producto, las pacas son el segmento más grande en el Mercado de Alfalfa de los Estados Unidos, con una participación del 53,5% del mercado en 2025, mientras que los pellets son el segmento de más rápido crecimiento, con una expansión prevista a una CAGR del 3,0% entre 2026 y 2031.

- Por aplicación, la alimentación de ganado lechero es el segmento más grande, representando el 80,4% de la participación del mercado en 2025, mientras que la alimentación equina es el segmento de más rápido crecimiento, con una expansión prevista a una CAGR del 4,6% entre 2026 y 2031.

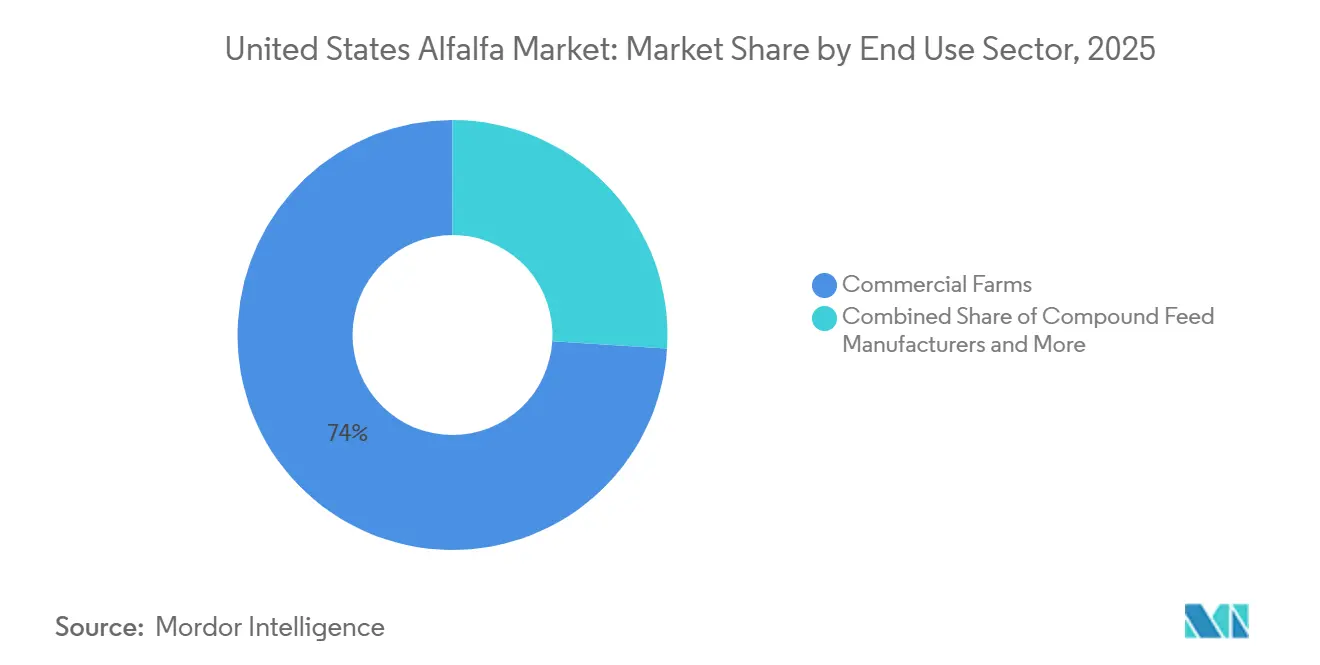

- Por sector de uso final, las granjas comerciales son el segmento más grande en el Mercado de Alfalfa de los Estados Unidos, representando el 74,0% del tamaño del mercado en 2025, mientras que los alimentos para mascotas y la nutrición especializada son el segmento de más rápido crecimiento, con una expansión prevista a una CAGR del 9,0% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alfalfa de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la superficie de alfalfa irrigada en los corredores occidentales de alto rendimiento | +0.7% | Estados Unidos, concentrado en California, Idaho, Washington, Arizona y Nevada | Mediano plazo (2-4 años) |

| Demanda de exportación de compradores de alimento en Asia-Pacífico y Oriente Medio | +0.8% | Exportadores de los Estados Unidos, con demanda de China, Japón, Corea del Sur, Arabia Saudita y los Emiratos Árabes Unidos (EAU) | Corto plazo (≤ 2 años) |

| Cambio hacia cultivos forrajeros de mayor margen en tierras de cultivo con restricciones hídricas | +0.5% | Estados Unidos, especialmente el Suroeste y el Oeste del Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la demanda de raciones lácteas y de carne con alto contenido proteico | +0.6% | Estados Unidos, concentrado en el Alto Medio Oeste y los estados lecheros occidentales | Mediano plazo (2-4 años) |

| Adopción de semilla certificada, variedades tolerantes al calor y riego de precisión | +0.5% | Estados Unidos, con adopción temprana en California e Idaho | Largo plazo (≥ 4 años) |

| Valor para la salud del suelo de la alfalfa en sistemas de rotación | +0.3% | Estados Unidos, principalmente el cinturón de granos del Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Exportación de Compradores de Alimento en Asia-Pacífico y Oriente Medio

El mercado continúa beneficiándose de la dependencia estructural de las importaciones en los sistemas lácteos del Este de Asia y del Golfo, a pesar de la menor compra china en 2025. Arabia Saudita y los Emiratos Árabes Unidos (EAU) dependen del forraje importado, ya que la escasez de agua y las políticas de seguridad alimentaria limitan la producción local, manteniendo la demanda exterior relevante para los exportadores de los Estados Unidos[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Demanda de Alfalfa en el Norte de China - Tendencias del Mercado, Desafíos y Perspectivas," apps.fas.usda.go. En 2025, Japón importó 329.559 toneladas métricas de alfalfa de los Estados Unidos, Corea del Sur importó 210.746 toneladas métricas y Arabia Saudita importó 277.987 toneladas métricas, creando una amplia base de demanda alternativa a medida que China redujo sus compras. El alejamiento de China está remodelando las relaciones comerciales en lugar de reducir la demanda total de exportaciones, ayudando al mercado de alfalfa de los Estados Unidos a mantener su valor en las cadenas de suministro premium vinculadas a compradores establecidos. Los productores con infraestructura de exportación consolidada en California y Washington están mejor posicionados para capturar esta demanda redirigida que los operadores que sirven únicamente a los mercados domésticos al contado.

Aumento de la Demanda de Raciones Lácteas y de Carne con Alto Contenido Proteico

El mercado de alfalfa de los Estados Unidos continúa obteniendo fortaleza de los sistemas de alimentación de ganado lechero y de carne, ya que la alfalfa sigue siendo difícil de reemplazar en raciones de alto rendimiento. El Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA ERS) proyectó el inventario de vacas lecheras en 9,45 millones de cabezas en 2025 y el rendimiento anual de leche por vaca en 24.255 libras (11.001,8 kg), lo que respalda la demanda continua de forraje rico en nutrientes[3]Fuente: Servicio de Investigación Económica del USDA, "Perspectivas de Ganadería, Lácteos y Aves de Corral: Agosto 2025," ers.usda.gov. Un estudio de Purina Mills de 2025 sobre el cruce de ganado de carne con ganado lechero mostró que dichos cruces disminuyeron un 5% en 2024, lo que llevó a los gestores de rebaños a centrarse más en la eficiencia de ordeño y en las novillas de reemplazo, ambas favorecidas por insumos de alimentación de alta especificación. La Asociación Nacional de Investigación en Nutrición Animal (NANRA) informó en 2025 que más del 60% de los ingredientes de alimentación añadidos se destinaron a dietas de ganado lechero y de carne, confirmando dónde se concentra la demanda de alimento. Esto mantiene al mercado de alfalfa de los Estados Unidos estrechamente vinculado a los grandes sistemas ganaderos donde la digestibilidad de la fibra y la densidad proteica son críticas a nivel de ración.

Adopción de Semilla Certificada, Variedades Tolerantes al Calor y Riego de Precisión

La adopción tecnológica está emergiendo como un factor de apoyo a largo plazo para el mercado de alfalfa de los Estados Unidos, ya que los productores que enfrentan restricciones hídricas buscan mantener los rendimientos con menos recursos. Una investigación publicada en Crops and Soils sobre Tecnologías de Riego de Precisión para la Producción de Alfalfa Eficiente en Agua y Resiliente al Clima en 2024 encontró que el riego deficitario al 25% por debajo del riego completo mantuvo rendimientos comparables en varios sitios de prueba occidentales, al tiempo que mejoró el valor nutritivo del forraje. El mismo estudio encontró que los sistemas de aspersión de baja elevación superaron al riego por goteo móvil en todos los entornos, lo que indica que la selección del equipo es un factor clave de productividad independiente del volumen de riego. Estos avances respaldan una base de producción más resiliente para el mercado de alfalfa de los Estados Unidos, donde los operadores pueden invertir en variedades de semillas mejoradas, sistemas de riego y prácticas de gestión de campos.

Expansión de la Superficie de Alfalfa Irrigada en los Corredores Occidentales de Alto Rendimiento

El mercado de alfalfa de los Estados Unidos sigue siendo muy dependiente de los corredores occidentales de alta productividad, que se benefician del acceso al riego, la escala y los vínculos de exportación. Según el Resumen de Producción de Cultivos del Departamento de Agricultura de los Estados Unidos de 2025, la superficie total cosechada alcanzó 14,7 millones de acres en 2025, frente a los 14,6 millones de acres en 2024. Se registraron rendimientos récord en Iowa y Wisconsin, lo que indica que las ganancias de productividad se están extendiendo más allá del núcleo occidental tradicional. En el Valle Mágico de Idaho, los valles Imperial y San Joaquín de California, y la Cuenca del Columbia de Washington, la presión sobre los márgenes está alentando a los operadores más grandes a consolidar la superficie abandonada por los productores más pequeños. La continua inversión en superficie occidental eficiente en el uso del agua ayuda a explicar por qué el mercado de alfalfa de los Estados Unidos sigue concentrado en estos corredores a pesar de las condiciones de recursos más ajustadas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de asignación de agua en estados productores afectados por la sequía | -0.9% | Estados Unidos, especialmente California, Arizona, Nevada y los estados de la cuenca del Río Colorado | Corto plazo (≤ 2 años) |

| Altos costos de bombeo, secado y enfardado | -0.7% | Estados Unidos, más agudos en los estados occidentales irrigados con uso intensivo de energía | Mediano plazo (2-4 años) |

| Pérdidas de flete y manipulación en cadenas de exportación de larga distancia | -0.6% | Productores orientados a la exportación de los Estados Unidos en California, Washington y Oregón | Mediano plazo (2-4 años) |

| Degradación de calidad por calor, polvo y almacenamiento inconsistente | -0.5% | Estados Unidos, con mayor riesgo en los estados del suroeste cálidos y áridos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Asignación de Agua en Estados Productores Afectados por la Sequía

El acceso al agua sigue siendo la restricción estructural más significativa en el mercado de alfalfa de los Estados Unidos, ya que la producción occidental está estrechamente vinculada a cuencas afectadas por la sequía y sistemas de aguas subterráneas regulados. La asignación agrícola de Arizona para el agua del Río Colorado fue completamente suspendida tanto en 2023 como en 2024, y el cultivo de alfalfa en el centro de Arizona disminuyó un 48% entre 2022 y 2024 en las zonas agrícolas afectadas. En diciembre de 2024, el Fiscal General de Arizona presentó una demanda contra Fondomonte LLC, una subsidiaria de Almarai, por la extracción de aguas subterráneas en el condado de La Paz, lo que indica que la atención regulatoria se estaba desplazando más allá de la política general del agua hacia la aplicación directa. A medida que las regulaciones se endurecen, los operadores más grandes que pueden gestionar de manera más efectiva el cumplimiento normativo, los derechos de agua y la exposición legal probablemente ganarán ventaja sobre las granjas más pequeñas en el mercado de alfalfa de los Estados Unidos.

Altos Costos de Bombeo, Secado y Enfardado

La inflación de costos está limitando las ganancias en todo el mercado incluso donde la demanda se mantiene estable. La Federación Americana de Oficinas Agrícolas (AFBF) informó en 2026 que los costos de insumos para agua, fertilizantes, mano de obra, combustible y maquinaria habían aumentado entre un 20% y un 35% desde 2020 en los principales estados productores. El costo de producción económico total promedio alcanzó 229 USD por tonelada métrica en 2025, mientras que el precio promedio en puerta de granja fue de 171 USD por tonelada métrica, dejando una brecha de 58 USD por tonelada métrica y pérdidas de mercado de aproximadamente 2,9 mil millones de USD. Los precios en granja habían caído un 43% desde el pico de 2021 a 2022 de 288 USD por tonelada métrica a 164 USD por tonelada métrica en noviembre de 2024, y la recuperación de 2025 aún no había restaurado la economía de equilibrio para la mayoría de los operadores. Esto está empujando al mercado de alfalfa de los Estados Unidos hacia granjas más grandes y mecanizadas que pueden absorber la presión sobre los márgenes durante períodos más prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

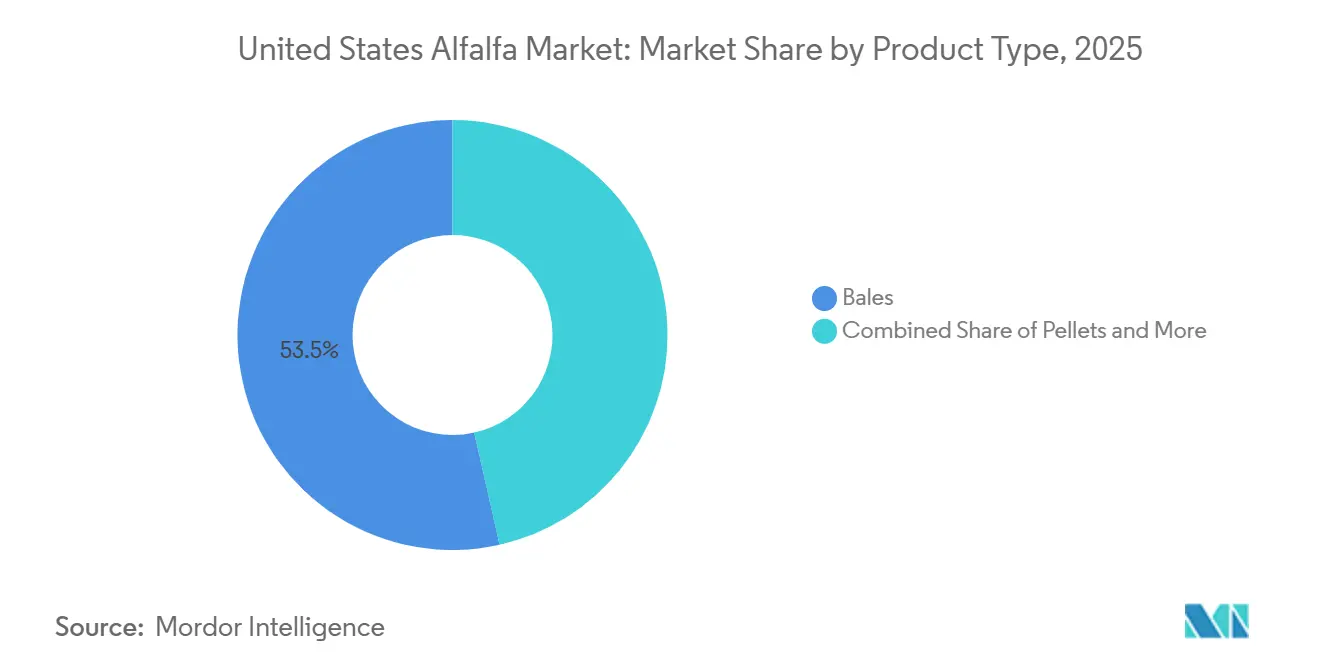

Por Tipo de Producto: Los Pellets Ganan Terreno en Formatos Listos para Exportación y Especializados

Las pacas mantuvieron el 53,5% de la participación del mercado de alfalfa de los Estados Unidos en 2025, manteniendo su posición como el tipo de producto líder por ingresos debido a su profunda integración en las grandes operaciones de ganado lechero y de carne. Los cubos continúan atendiendo la demanda equina y de animales pequeños especializados donde los niveles más bajos de polvo y la ingesta controlada son prioridades. Los formatos comprimidos siguen siendo importantes para las cadenas de suministro orientadas a la exportación, ya que son más adecuados para el manejo a larga distancia y la logística de contenedores que el movimiento a granel suelto. Esto ha dado lugar a una estructura de mercado donde las pacas de productos básicos preservan la base de volumen mientras que los pellets y los formatos procesados relacionados capturan una mayor parte del crecimiento del valor.

Los pellets son el tipo de producto de más rápido crecimiento en el mercado de alfalfa de los Estados Unidos, con este segmento previsto para crecer a una CAGR del 3,0% de 2026 a 2031. La demanda está aumentando porque los pellets son muy adecuados para la alimentación equina comercial, la nutrición animal especializada y los canales de exportación que valoran la densidad consistente, el manejo más fácil y el menor riesgo de almacenamiento. El cambio más amplio hacia la alimentación de precisión también está haciendo que los formatos de productos estandarizados sean más atractivos para los compradores que buscan un rendimiento de ración repetible sobre la variación de productos básicos a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Alimentación Láctea Domina Mientras que la Alimentación Equina Registra el Crecimiento Más Rápido

La alimentación de ganado lechero representó el 80,4% de la participación del mercado de alfalfa de los Estados Unidos en 2025, reflejando el papel central de los lácteos en la demanda. En rebaños de alto rendimiento, la alfalfa contribuye entre el 18% y el 22% de la materia seca de la ración, un papel estrechamente vinculado a los 9,45 millones de vacas lecheras reportados para 2025. La alimentación de ganado de carne es la segunda aplicación más grande, respaldada por el uso continuo de alfalfa para equilibrar dietas ricas en concentrados en medio de un suministro ajustado de ganado. La alimentación avícola utiliza la alfalfa principalmente como suplemento nutricional y de pigmentación, lo que la convierte en una parte más pequeña y relativamente estable del mercado de alfalfa de los Estados Unidos.

Se prevé que la alimentación equina se expanda a una CAGR del 4,6% de 2026 a 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de alfalfa de los Estados Unidos. En junio de 2025, Standlee Premium Products LLC y Triple Crown Nutrition lanzaron la Línea Diamond, una gama equina premium de seis productos que combina forraje a base de alfalfa con una formulación nutricional especializada. Este lanzamiento refleja la creciente demanda de forraje trazable y de mayor especificación en instalaciones de pensión gestionadas y entornos deportivos organizados donde la consistencia del alimento es importante. La alimentación de pequeños rumiantes y camélidos sigue siendo una aplicación de nicho relevante, y su crecimiento respalda mejoras de calidad más amplias en el control de humedad, la reducción de polvo y las pruebas a lo largo de la cadena de valor.

Por Sector de Uso Final: Los Alimentos para Mascotas y la Nutrición Especializada Emergen como un Canal de Alto Crecimiento

Las granjas comerciales mantuvieron una participación del 74,0% en el mercado de alfalfa de los Estados Unidos en 2025, reflejando su escala de adquisición, logística integrada y relaciones a largo plazo con los productores. Su posición se ve respaldada además por su capacidad para absorber las fluctuaciones de costos y asegurar el suministro en múltiples estados, algo que los compradores más pequeños no pueden replicar de manera consistente. Los fabricantes de alimento compuesto representan otro segmento significativo de compradores organizados, adquiriendo harina y pellets deshidratados para productos de ración equilibrada vinculados a los volúmenes generales de producción ganadera. Los propietarios de animales domésticos y de afición forman un canal más pequeño pero en crecimiento, que cada vez más compra cubos y pellets en línea en paquetes de 20 kg a 40 kg, lo que respalda precios unitarios más altos en el mercado de alfalfa de los Estados Unidos.

Se prevé que el segmento de alimentos para mascotas y nutrición especializada crezca a una CAGR del 9,0% de 2026 a 2031, convirtiéndolo en el segmento de más rápido crecimiento en el mercado de alfalfa de los Estados Unidos. Oxbow Enterprises, Inc. ha establecido una posición notable en el heno premium para animales pequeños al aplicar estándares de calidad para micotoxinas, metales pesados y residuos de pesticidas, lo que requiere una mayor disciplina por parte de los proveedores. En octubre de 2025, Leaft Foods se asoció con Meateor Pet Food Ingredients para distribuir concentrado de proteína de alfalfa en el canal de nutrición para mascotas de los Estados Unidos, ampliando la aplicación de la alfalfa más allá del forraje hacia el uso como ingrediente funcional. Este canal está superando a los demás porque los compradores de animales de compañía están aplicando expectativas de calidad al estilo de los alimentos humanos a los ingredientes de fibra y proteína, creando un canal premium de más rápido crecimiento en el mercado de alfalfa de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La superficie cosechada en el mercado de alfalfa de los Estados Unidos alcanzó 14,7 millones de acres en 2025, con una gran parte de la producción premium y orientada a la exportación concentrada en los corredores occidentales irrigados. Los valles Imperial y San Joaquín de California, el Valle Mágico de Idaho y la Cuenca del Columbia de Washington siguen siendo las principales zonas de producción debido a su combinación de escala, infraestructura de riego y logística de exportación. Estas regiones son significativas no solo por el volumen de producción, sino también por su capacidad para atender a compradores que requieren forraje comprimido, procesado o basado en especificaciones. Dentro de este núcleo occidental, los operadores con seguridad hídrica y activos logísticos están ganando terreno a medida que los productores más pequeños enfrentan márgenes más ajustados y mayores costos de cumplimiento normativo.

Los cinturones orientales no irrigados y del Alto Medio Oeste están adquiriendo mayor importancia para el mercado de alfalfa de los Estados Unidos a medida que las ganancias de productividad amplían la base de suministro. Iowa y Wisconsin registraron rendimientos récord en 2025, reflejando mejoras en la genética de cultivos y la gestión de campos fuera del cinturón de exportación tradicional. Esto es significativo porque la demanda láctea también está concentrada en el Alto Medio Oeste, lo que reduce la exposición al flete cuando el forraje puede obtenerse más cerca de las ubicaciones de los rebaños. Los beneficios de la rotación respaldan aún más la superficie oriental y del Medio Oeste, ya que la alfalfa contribuye al valor de la salud del suelo en sistemas orientados a los granos donde los productores requieren flexibilidad agronómica. Como resultado, el mercado de alfalfa de los Estados Unidos ya no es únicamente una historia de riego occidental, incluso cuando el oeste conserva su papel premium de exportación y procesamiento.

El Suroeste sigue siendo la parte más estresada del mercado de alfalfa de los Estados Unidos, ya que Arizona y los estados de cuencas cercanas enfrentan límites hídricos estrictos y un escrutinio político creciente. Las operaciones de propiedad extranjera también han sido objeto de una revisión más exhaustiva, lo que aumenta los requisitos de cumplimiento para el uso de aguas subterráneas en Arizona. Por lo tanto, el equilibrio geográfico dentro del mercado de alfalfa de los Estados Unidos está cambiando hacia operaciones con seguridad hídrica y alejándose de la superficie dependiente de suministros de agua cada vez más disputados.

Panorama competitivo

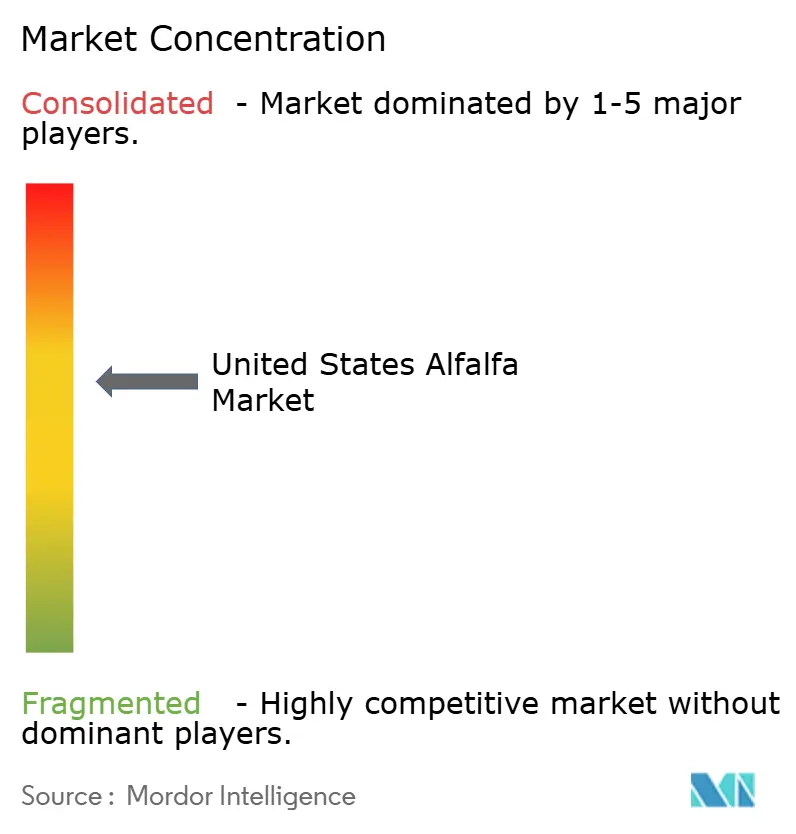

El mercado de alfalfa de los Estados Unidos está moderadamente concentrado, con las cinco principales empresas, como Standlee Premium Products LLC, Al Dahra ACX Global Inc., Anderson Hay and Grain Inc., Green Prairie International Inc. y Border Valley Trading, manteniendo una participación importante en 2025. Esto mantiene el mercado concentrado en la cima mientras permanece activo entre los actores más pequeños, apoyando la consolidación donde la escala, el procesamiento de productos y la distribución de marca importan más que el volumen bruto.

La actividad estratégica en 2025 y 2026 sugiere que la competencia en el mercado de alfalfa de los Estados Unidos está evolucionando a lo largo de varias trayectorias simultáneas. Anderson Hay & Grain Co., Inc. continuó sus procedimientos de reestructuración bajo el Capítulo 11 durante 2026, con acciones judiciales relacionadas con acuerdos de financiamiento y ventas de activos que reflejan una reorganización en curso en lugar de una liquidación. En respuesta a la interrupción de las exportaciones entre los Estados Unidos y China en 2025, Al Dahra ACX Global Inc. aprovechó su diversificada red global de abastecimiento, que abarca operaciones de abastecimiento establecidas tanto en España como en los Estados Unidos, para reducir su dependencia de cualquier corredor comercial único. Standlee Premium Products LLC siguió una estrategia distinta, ampliando su cartera de nutrición de marca a través del lanzamiento de la Línea Diamond en junio de 2025. En conjunto, estos desarrollos destacan una divergencia creciente dentro del mercado de alfalfa de los Estados Unidos entre la actividad de reestructuración en negocios orientados a productos básicos y las iniciativas de construcción de marca dentro de los canales de nutrición especializada.

La competencia de nivel medio en el mercado de alfalfa de los Estados Unidos está cada vez más vinculada a las capacidades de peletización, cubicación y otros procesos que atienden a clientes equinos, de mascotas y de exportación con especificaciones más estrictas. Se está abriendo una oportunidad estratégica adicional en la superficie irrigada occidental, donde el estrés financiero y la regulación del agua están impulsando cambios de propiedad. Al mismo tiempo, los operadores respaldados por capital extranjero con fuertes vínculos con los mercados finales en Arabia Saudita y los Emiratos Árabes Unidos enfrentan un mayor escrutinio sobre el uso de aguas subterráneas en Arizona, lo que añade riesgo regulatorio a los planes de expansión. En general, el mercado de alfalfa de los Estados Unidos sigue siendo competitivo, con la ventaja desplazándose hacia las empresas que combinan escala, procesamiento, acceso a clientes y cumplimiento normativo.

Líderes de la industria de alfalfa de los Estados Unidos

-

Standlee Premium Products LLC

-

Al Dahra ACX Global Inc.

-

Green Prairie International Inc.

-

Anderson Hay & Grain Co., Inc.

-

Border Valley Trading, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2026: Standlee Premium Products lanzó los Cubos Mini de Alfalfa, extendiendo su formato de forraje en cubos mini del pasto timoteo a la alfalfa y ofreciendo a los propietarios de caballos una opción más conveniente y con menos polvo para la alimentación en establos y en senderos. El nuevo SKU refuerza la estrategia de Standlee de convertir a los compradores de pacas de alfalfa a granel en consumidores de forraje envasado de mayor margen en el canal minorista equino de los estados del Oeste y las Montañas Rocosas.

- Junio de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) completó su revisión del Programa de Consulta sobre Biotecnología Vegetal del rasgo de lignina alterada en alfalfa de Cibus, allanando el camino para que S&W Seed Company comercialice las primeras variedades de alfalfa editadas genéticamente en los Estados Unidos. S&W Seed Company, con sede en Longmont, Colorado, anunció dos variedades comerciales iniciales, Dormancia Otoñal 5 y Dormancia Otoñal 7. Estas variedades fueron desarrolladas para mejorar la digestibilidad en rumiantes y apoyar una programación de cosecha más flexible sin aumentar los insumos por acre. Este lanzamiento ofrece a los productores del Suroeste y del Oeste Intermontañoso mejoras en el potencial de rendimiento y la calidad del alimento.

- Junio de 2025: Standlee Premium Products LLC y Triple Crown Nutrition lanzaron conjuntamente la Línea Diamond, una gama de nutrición equina premium de 6 productos que combina el forraje occidental a base de alfalfa de Standlee con la formulación nutricional EquiMix de Triple Crown. La Línea Diamond apunta a un nivel de alimentación equina de mayor especificación que el que cualquiera de las dos empresas había ocupado previamente de forma independiente.

Alcance del informe del mercado de alfalfa de los Estados Unidos

La alfalfa se obtiene de la planta de alfalfa, también conocida como mielga (Medicago sativa). Se cultiva como un importante cultivo forrajero y se utiliza ampliamente en la nutrición animal debido a su alto contenido proteico y valor forrajero.

El Mercado de Alfalfa de los Estados Unidos está Segmentado por Tipo de Producto (Pacas, Pellets, Cubos y Pacas Comprimidas), por Aplicación (Alimentación de Ganado Lechero, Alimentación de Ganado de Carne, Alimentación Avícola, Alimentación Equina, Alimentación de Pequeños Rumiantes, Camélidos y Otra Alimentación de Ganado), y por Sector de Uso Final (Granjas Comerciales, Fabricantes de Alimento Compuesto, Propietarios de Animales Domésticos y de Afición, y Alimentos para Mascotas y Nutrición Especializada). El Tamaño del Mercado y los Pronósticos se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

Preguntas clave respondidas en el informe

¿Cuáles son las perspectivas para la demanda de alfalfa de los Estados Unidos en 2031?

Se prevé que el sector alcance 16,91 mil millones de USD para 2031 desde 14,45 mil millones de USD en 2026, a una CAGR del 3,20% de 2026 a 2031.

¿Qué formato de producto está ganando mayor impulso en los Estados Unidos?

Los pellets son el tipo de producto de más rápido crecimiento, con una CAGR prevista del 3,0% de 2026 a 2031, respaldados por la demanda equina, de nutrición especializada y de alimento procesado.

¿Cuál es el mayor riesgo que enfrentan los productores en los estados occidentales?

Los límites de asignación de agua son la principal restricción, especialmente en Arizona y otras áreas vinculadas al Río Colorado donde la superficie y el acceso a las aguas subterráneas están bajo presión.

¿Qué sector de uso final se está expandiendo más rápidamente?

Los alimentos para mascotas y la nutrición especializada son los de más rápido crecimiento, con una CAGR del 9,0% de 2026 a 2031, impulsados por la demanda de animales pequeños premium y de ingredientes funcionales.

¿Pueden los agricultores obtener ingresos adicionales de los mercados de carbono?

Sí, los créditos de carbono de suelo verificados actualmente añaden USD 55-75 por acre cada año para las rotaciones de alfalfa con riego en programas elegibles.

Última actualización de la página el: