Tamaño y Participación del Mercado de Productos Químicos para el Tratamiento del Agua en Australia y Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

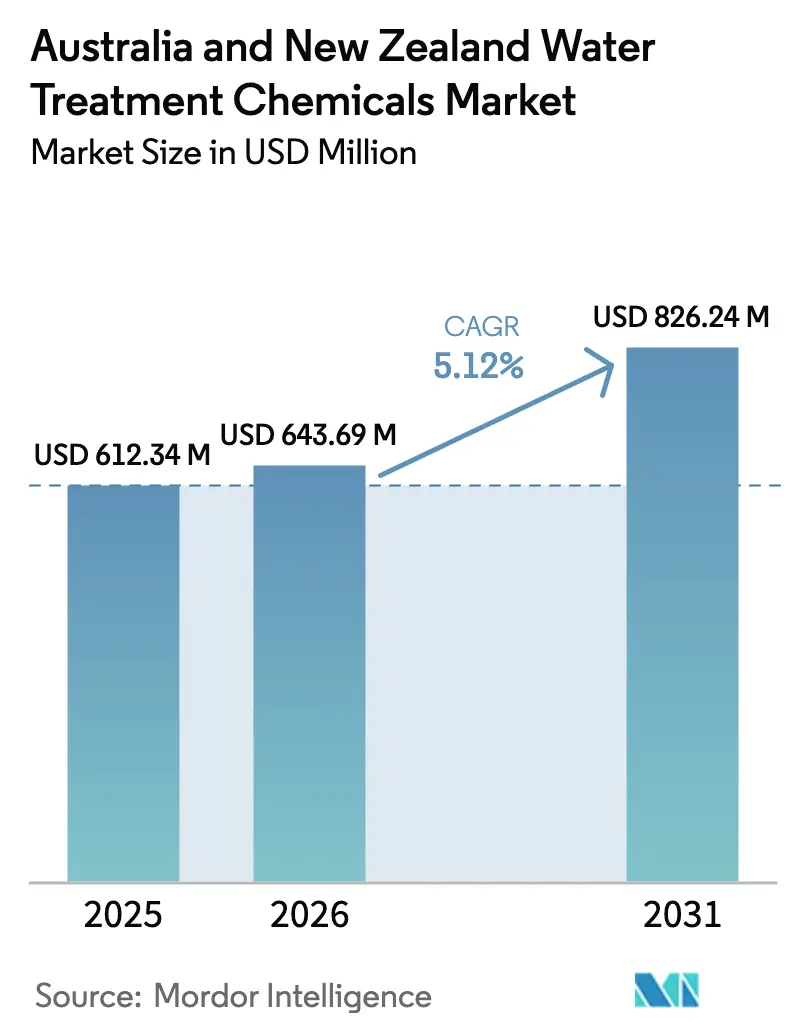

| Tamaño del mercado en el año base (2025) | 612.34 Millones de dólares |

| Tamaño del Mercado (2026) | 643.69 Millones de dólares |

| Tamaño del Mercado (2031) | 826.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Químicos para el Tratamiento del Agua en Australia y Nueva Zelanda por Mordor Intelligence

Se espera que el tamaño del Mercado de Productos Químicos para el Tratamiento del Agua en Australia y Nueva Zelanda aumente de USD 612,34 millones en 2025 a USD 643,69 millones en 2026 y alcance USD 826,24 millones en 2031, creciendo a una CAGR del 5,12% durante el período 2026-2031. Las regulaciones más estrictas sobre PFAS, el marco de descarga ANZECC 2023 y la demanda de agua ultrapura de la economía del hidrógeno están orientando las carteras hacia coagulantes especializados, antiincrustantes libres de fósforo y tecnologías de dosificación digital. Los sistemas de membrana y ultravioleta (UV) están reemplazando progresivamente al cloro en los procesos de desinfección municipal. Sin embargo, las dosis más altas de polímeros y cloruro férrico requeridas para la eliminación de PFAS están aumentando el uso de productos químicos por megalitro. En Australia, las actividades de desalinización y minería impulsan los volúmenes de productos químicos, mientras que Nueva Zelanda experimenta un crecimiento más rápido debido a las instalaciones de retroadaptación de UV, que requieren química de estabilización posterior al UV. Los proveedores que integran capacidades de mezcla local con análisis predictivos están ganando ventaja competitiva a medida que los usuarios finales se centran en el cumplimiento normativo y la optimización del costo total de propiedad.

Conclusiones Clave del Informe

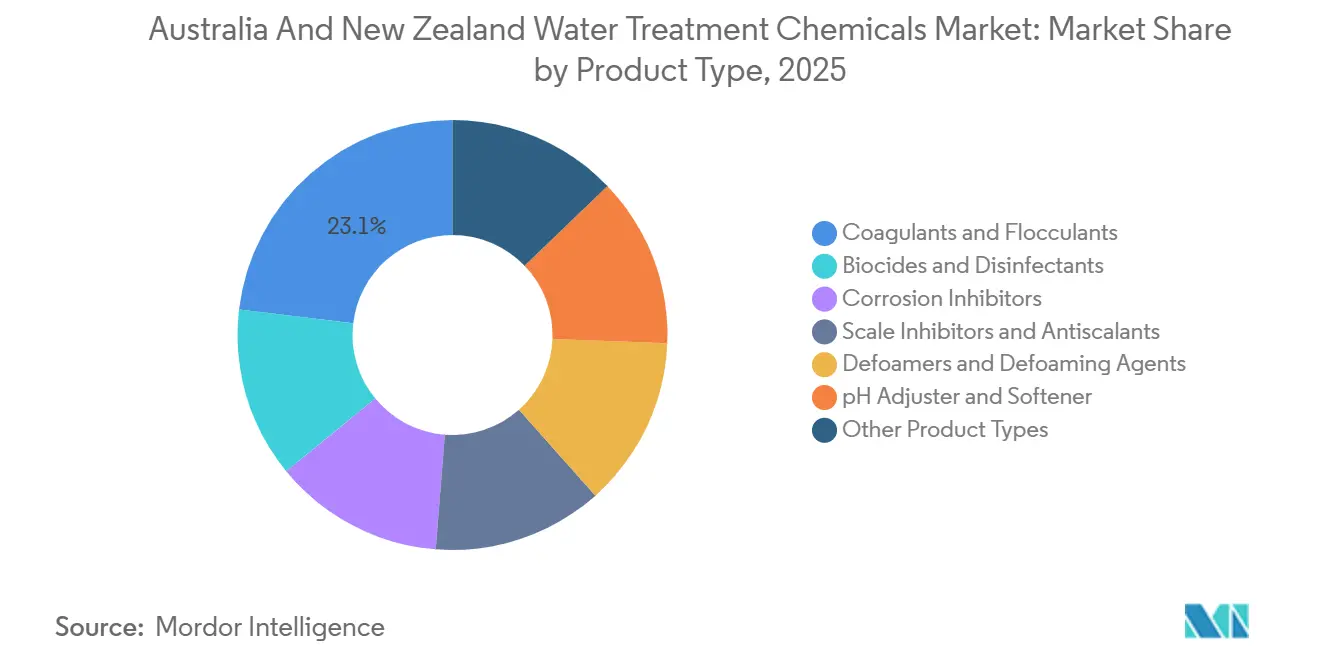

- Por tipo de producto, los coagulantes y floculantes lideraron con el 23,11% de la participación del mercado de productos químicos para el tratamiento del agua en 2025 y se prevé que se expandan a una CAGR del 5,96% hasta 2031.

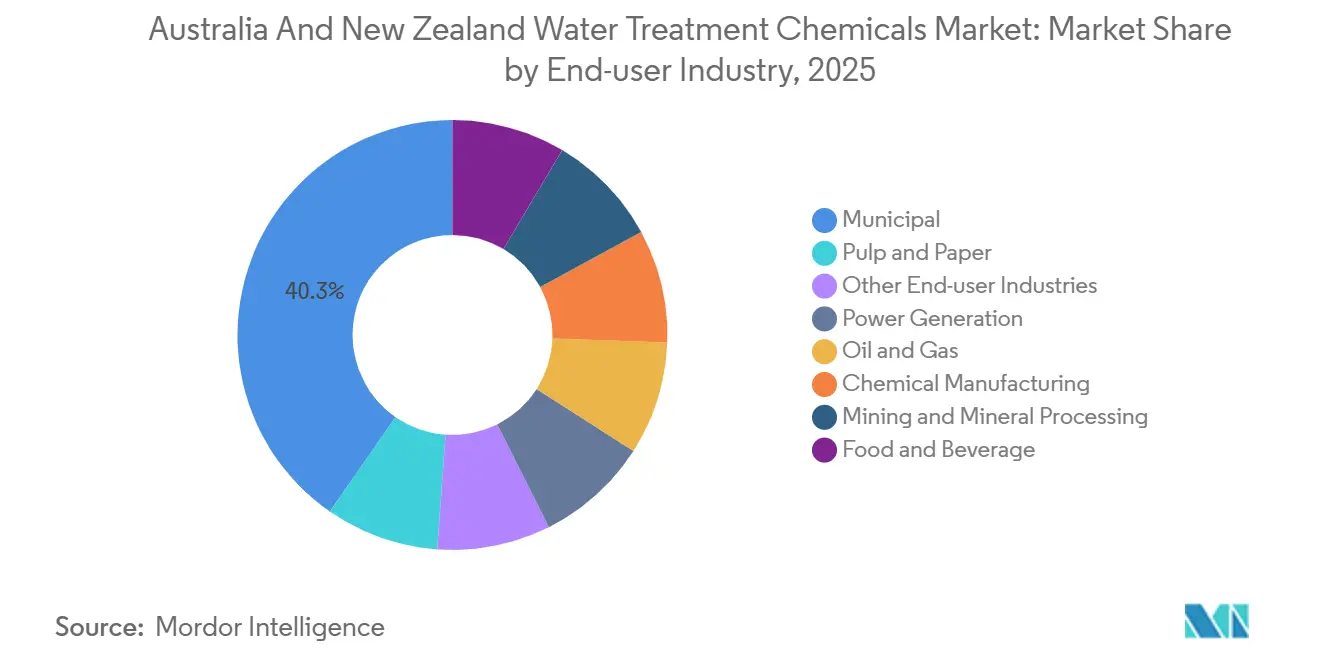

- Por industria de usuario final, el segmento municipal representó el 40,34% de la participación del tamaño del mercado de productos químicos para el tratamiento del agua en 2025 y se proyecta que avance a una CAGR del 5,82% hasta 2031.

- Por geografía, Australia representó el 83,11% de la participación del tamaño del mercado de productos químicos para el tratamiento del agua en 2025, mientras que se proyecta que Nueva Zelanda avance a una CAGR del 5,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Químicos para el Tratamiento del Agua en Australia y Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda industrial y energética intensiva en agua | +0.9% | Australia (cinturón minero de Australia Occidental, corredor de GNL de Queensland) | Mediano plazo (2-4 años) |

| Licencias de descarga de aguas residuales más estrictas bajo ANZECC 2023 | +1.2% | Australia y Nueva Zelanda (nacional, con aplicación temprana en las regiones de Victoria y Canterbury) | Corto plazo (≤ 2 años) |

| Estándares obligatorios de eliminación de PFAS que impulsan los coagulantes especializados | +1.4% | Australia (nacional, concentrado en Nueva Gales del Sur, Victoria y Australia Meridional) | Corto plazo (≤ 2 años) |

| Desarrollo de electrolizadores de hidrógeno que demandan agua de reposición ultrapura | +0.6% | Australia (centros de hidrógeno de Pilbara y Hunter Valley) | Largo plazo (≥ 4 años) |

| Necesidades de extensión de vida útil de activos de desalinización para antiincrustantes digitales | +0.8% | Australia (plantas de Perth, Adelaida, Sídney y Gold Coast) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Industrial y Energética Intensiva en Agua

Las operaciones mineras y de GNL en Australia Occidental y Queensland están impulsando mayores volúmenes de agua de proceso, lo que lleva a un mayor consumo de coagulantes, floculantes e inhibidores de corrosión. Por ejemplo, las Operaciones del Valle de Cadia de Newmont reutilizaron el 68% del agua en 2024, pero el flujo restante aún requería sulfato férrico e inhibidores de fosfonato. Los ensayos piloto del CSIRO demostraron que las corrientes de salmuera de ósmosis directa e inversa híbrida requieren hasta 5 ppm de poliacrilamida aniónica para la deshidratación de relaves. Las unidades de carbón en Nueva Gales del Sur y Queensland utilizan oxidantes de bromo y mezclas de zinc-fosfato para gestionar ciclos de concentración superiores a cinco. Las plantas geotérmicas en Nueva Zelanda emplean dispersantes de sílice personalizados para controlar la precipitación a 180 °C. Las aplicaciones industriales consumen de dos a tres veces más productos químicos por megalitro que los sistemas municipales, lo que significa que un aumento del 4% en el caudal de agua minera podría incrementar la demanda de productos químicos especializados hasta en un 10%.

Licencias de Descarga de Aguas Residuales Más Estrictas Bajo ANZECC 2023

La actualización de ANZECC 2023 introdujo límites numéricos más estrictos para nutrientes y metales traza, lo que obliga a las empresas de servicios públicos a mejorar los regímenes de dosificación[1]ANZECC, "Directrices de Calidad del Agua 2023," anzecc.gov.au. La licitación de 2026 de Sydney Water especifica cloruro férrico y clorhidrato de polialuminio para la coprecipitación de nutrientes, con auditorías de cumplimiento trimestrales. En 2025, Te Awamutu añadió alumbre para cumplir con los límites de fósforo de Waikato, aumentando el gasto anual en productos químicos en NZD 150.000. Las plantas más antiguas construidas antes de 2010 carecen de control automático de pH, lo que requiere instalaciones de retroadaptación que aceleran las inversiones en infraestructura química. El regulador de Victoria ha indicado límites de fósforo más estrictos para 2028, lo que garantiza una demanda sostenida de coagulantes a base de hierro y aluminio.

Estándares Obligatorios de Eliminación de PFAS que Impulsan los Coagulantes Especializados

La directriz del NHMRC de Australia de 2025 limita PFOS+PFOA a 70 ng/L, mientras que el NEMP 3.0 exige la remediación de sitios contaminados para 2027. La planta de eliminación de PFAS de Hydroflux de 2025 emplea carbón activado granular, intercambio iónico y coagulación con cloruro férrico para lograr niveles de efluente por debajo de 10 ng/L. Las sales férricas a pH 8,5 permiten la coprecipitación de PFAS de cadena corta, pero aumentan el volumen de lodos en un 40%, lo que eleva los costos de deshidratación con polímeros. El PAC de alta basicidad y los híbridos de polialuminio-férrico reducen los lodos y mejoran la floculación en agua fría, justificando primas de precio del 20-30%. Los plazos de cumplimiento en 2026 están acelerando las adquisiciones, concentrando una demanda que de otro modo se distribuiría a lo largo de una década.

Desarrollo de Electrolizadores de Hidrógeno que Demandan Agua de Reposición Ultrapura

Los centros de hidrógeno verde en Pilbara y Hunter Valley requieren de 9 a 11 litros de agua ultrapura por kilogramo de hidrógeno, lo que requiere procesos de ósmosis inversa, electrodesionización e intercambio iónico de lecho mixto. Estas etapas consumen ácido sulfúrico, sosa cáustica, antiincrustantes y productos químicos de regeneración. Un electrolizador de 100 MW que produce aproximadamente 15 toneladas de hidrógeno diariamente utiliza de 0,3 a 0,8 kg de antiincrustante por día. Los proyectos ubicados cerca de fuentes de agua de alta salinidad experimentan dosis más altas de antiincrustantes y limpiezas frecuentes de membranas con ácido cítrico. Las químicas de PASP y PESA con bajo contenido de fósforo están ganando terreno a medida que los permisos de descarga se vuelven más estrictos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento de la desinfección química por membranas/UV | -0.7% | Nueva Zelanda (nacional), Australia (empresas de servicios públicos municipales de Victoria y Australia Meridional) | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a intermediarios de glifosato chinos | -0.4% | Australia y Nueva Zelanda (importadores de antiincrustantes de fosfonato e inhibidores de corrosión) | Mediano plazo (2-4 años) |

| Próximos límites de fósforo que restringen los antiincrustantes de fosfonato | -0.5% | Australia (cuencas hidrográficas sensibles en Victoria, Tasmania y Australia Meridional) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento de la Desinfección Química por Membranas/UV

Entre 2024 y 2025, quince plantas de Nueva Zelanda adoptaron sistemas UV, reduciendo el uso de hipoclorito hasta en un 70%[2]Taumata Arowai, "Normas de Agua Potable," taumataarowai.govt.nz. La mejora de Myrniong de Greater Western Water eliminó 40 toneladas por año de hipoclorito y redujo los trihalometanos en un 60%. Los biorreactores de membrana (MBR) en Wellsford y Paeroa disminuyeron la demanda de alumbre en un 30-40%. Si bien los sistemas UV aún requieren ajustadores de pH y un pequeño residual de cloro, el efecto general es una reducción en la demanda de biocidas para las empresas de servicios públicos más pequeñas que reciben financiamiento central.

Próximos Límites de Fósforo que Restringen los Antiincrustantes de Fosfonato

Los borradores de regulaciones en Victoria y Tasmania tienen como objetivo reducir los niveles de fósforo en el efluente por debajo de 0,02 mg/L, prohibiendo efectivamente los antiincrustantes de fosfonato. El PASP y el PESA cumplen con estos límites, pero son el doble de costosos y menos tolerantes a la alta dureza cálcica. Los estudios piloto en Australia Meridional indican tasas de ensuciamiento entre un 10-15% más altas con productos libres de fósforo, lo que limita la adopción a menos del 10% hasta que las normas se finalicen en 2027-2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Coagulantes Lideran en Mandatos de PFAS y Turbidez

Los coagulantes y floculantes representaron el 23,11% de los ingresos en 2025, constituyendo la mayor participación del mercado de productos químicos para el tratamiento del agua. Se proyecta que este segmento crezca a una CAGR del 5,96% hasta 2031, impulsado por el aumento de los requisitos de eliminación de PFAS y las instalaciones de retroadaptación de DAF, que están generando eventos de dosificación más frecuentes. Por ejemplo, la Planta de Tratamiento de Agua de Mardi pasó del alumbre al cloruro férrico tras una mejora de USD 50 millones, reduciendo la dosificación en un 12% y mejorando la eliminación de turbidez. Los polímeros HydraBOND y HydraPRIME están diseñados para cuencas de sedimentación y clarificación de agua de mina, logrando la floculación en menos de 60 segundos. Si bien los biocidas enfrentan desafíos de las tecnologías de tratamiento UV, siguen siendo esenciales para mantener los residuales en torres de enfriamiento. Los antiincrustantes libres de fósforo están ganando adopción en aplicaciones de desalinización, aunque sus mayores costos han ralentizado el reemplazo a escala completa. Los coagulantes especializados están mejorando la sedimentación de flóculos en agua fría en la Isla Sur de Nueva Zelanda, lo que refleja ajustes en las formulaciones impulsados por el clima. Se espera que el tamaño del mercado de coagulantes crezca de manera constante a medida que el cumplimiento normativo aumente la intensidad de dosificación en lugar del caudal.

La demanda de inhibidores de corrosión, antiespumantes y ajustadores de pH está estrechamente vinculada a los ciclos industriales. Las mezclas de zinc-fosfato son eficaces para proteger los sistemas de enfriamiento que operan por encima de cinco ciclos de concentración, mientras que los inhibidores de película a base de amina protegen las líneas de condensado en plantas de GNL. El floculante de biopolímero de Vital Chemical recibió recientemente la aprobación del Consejo de Sostenibilidad de Infraestructura, lo que indica una preferencia por productos con menores emisiones durante su ciclo de vida. Los antiespumantes y ajustadores de pH siguen siendo productos básicos, pero son fundamentales para aplicaciones como el cierre de agua en pulpa y papel y los procesos de limpieza en sitio. En general, el crecimiento a nivel de producto está impulsado más por sustituciones de química lideradas por regulaciones que por expansión de volumen, lo que favorece a los proveedores con sólidas capacidades de I&D.

Por Industria de Usuario Final: El Sector Municipal Domina, la Minería Ofrece Margen

El sector municipal mantuvo el 40,34% de la participación del mercado de productos químicos para el tratamiento del agua en 2025 y se espera que crezca a una CAGR del 5,82% hasta 2031. Proyectos como los de Orchard Hills de Sydney Water y las mejoras de Mardi de la Costa Central están incorporando cloruro férrico y de polialuminio de mayor concentración, respaldados por contratos de suministro plurianuales. Wellington Water emitió una licitación de productos químicos a granel de NZD 10-25 millones para su red de 160 ML/d, lo que demuestra la naturaleza predecible y orientada por políticas de la demanda municipal. La infraestructura envejecida de la década de 1970 tiene dificultades para adaptarse a las formulaciones modernas, lo que impulsa las instalaciones de retroadaptación de almacenamiento de productos químicos que fortalecen las relaciones con los proveedores establecidos.

En minería y procesamiento de minerales, se utilizan grandes volúmenes de floculantes de poliacrilamida aniónica a concentraciones de 1-5 ppm, lo que genera atractivos márgenes brutos del 15-25% a pesar de las fluctuaciones en los precios de los productos básicos. El piloto ATA de Clean TeQ Water en la mina Prominent Hill ha logrado un 70% de sólidos en los relaves, reduciendo significativamente las huellas de las presas. El sector de generación de energía depende de oxidantes de bromo y eliminadores de oxígeno para los circuitos de enfriamiento y calderas, con empresas como Ecolab y Spirax Sarco liderando a través de ofertas de servicios integrados. En la industria del petróleo y el gas, la demanda se centra en el tratamiento del agua producida para lograr niveles de aceite en agua por debajo de 20 ppm en alta mar. Las instalaciones de alimentos y bebidas están integrando cada vez más la limpieza de membranas y los detergentes de limpieza en sitio, particularmente tras la adquisición de Diversey por parte de Solenis. El crecimiento del mercado de productos químicos para el tratamiento del agua se caracteriza así por una demanda municipal constante combinada con oportunidades de mayor margen en aplicaciones industriales.

Análisis Geográfico

Australia representó el 83,11% de los ingresos de 2025, impulsado por su población de 25 millones de habitantes, cinco grandes plantas de ósmosis inversa (RO) de agua de mar y la alta intensidad hídrica de su sector de recursos. La capacidad de suministro de 1.600 ML/d de Sydney Water y la red de 400 ML/d de Melbourne Water sustentan una demanda significativa de productos químicos de coagulación y desinfección. En la región minera de Australia Occidental, el 68% del agua se recicla, pero el sulfato férrico y la poliacrilamida aún se utilizan para procesar las corrientes residuales. Los proyectos de gas natural licuado (GNL) de Queensland cerca de Gladstone requieren agua ultrapura para las calderas, lo que aumenta el consumo de antiincrustantes e inhibidores de corrosión. La expansión de la desalinización en Adelaida ha incrementado la demanda de antiincrustantes en 15 toneladas anuales y ha acelerado la adopción de sistemas de dosificación digital. Mientras tanto, Tasmania y Australia Meridional se están preparando para los límites de fósforo, que se espera que desplacen las formulaciones de antiincrustantes de los fosfonatos.

Se proyecta que Nueva Zelanda logre la tasa de crecimiento anual compuesto (CAGR) más rápida del 5,41% hasta 2031, impulsada por la aplicación de los objetivos de registro de patógenos de Taumata Arowai. Las instalaciones de retroadaptación de UV en áreas como Ashburton, Cromwell y esquemas rurales más pequeños han reducido el uso de hipoclorito, pero han aumentado la demanda de ajustadores de pH. El despliegue en Raglan de los sistemas DuPont MemPulse MBR y OxyMem MABR en 2025 redujo el consumo de energía de aireación en un 50% y logró niveles de nitrógeno total por debajo de 10 mg/L, demostrando la eficacia de las soluciones de tratamiento biológico de bajo capital. El gobierno central subsidia hasta el 50% de los costos del proyecto para las pequeñas empresas de servicios públicos, acelerando la adopción. Las licitaciones a granel en Auckland y Wellington priorizan a los proveedores con capacidades de gestión de inventario y sistemas de calidad certificados por ISO. El contraste entre las operaciones a escala industrial de Australia y el crecimiento impulsado por regulaciones de Nueva Zelanda influye en los precios, los modelos de servicio y las estrategias de formulación en el mercado de productos químicos para el tratamiento del agua.

Panorama Competitivo

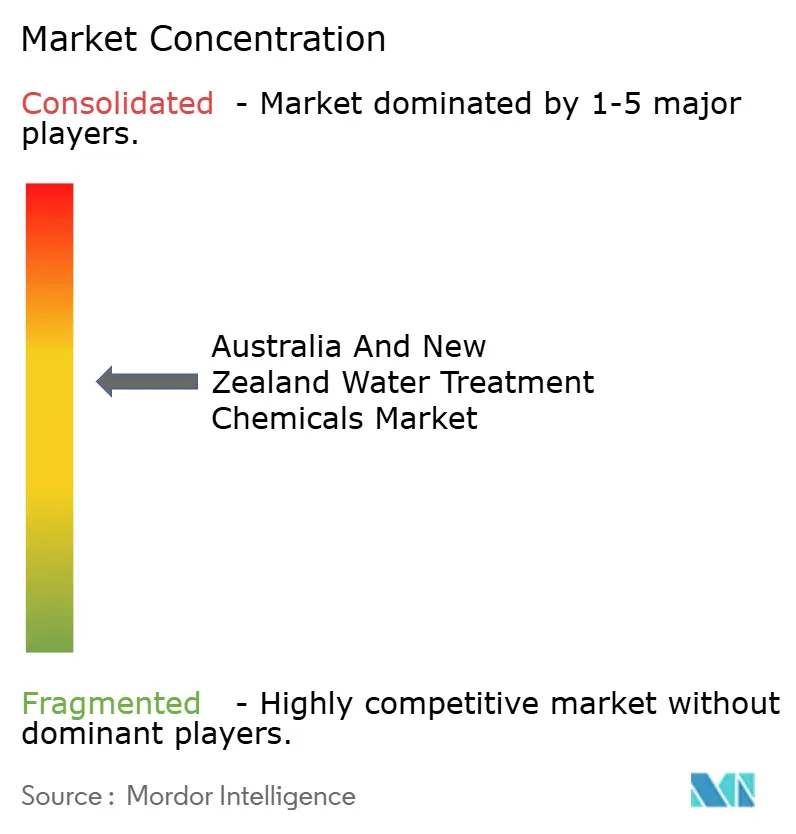

El mercado exhibe una concentración moderada, con los cinco principales proveedores que poseen una participación combinada del 61% en 2025. Ecolab asegura contratos plurianuales a través de su plataforma digital 3D TRASAR, que integra sensores y análisis en la nube en las redes de Sydney Water, Melbourne Water y Water Corporation. Los costos de cambio son significativos, superando el 15% del gasto anual cuando se consideran el hardware y la reentrenamiento. La adquisición de ChemSolutions por parte de Kemira en 2024 ha ampliado su alcance en la química de pulpa y papel, particularmente en molinos como Norske Skog Boyer, donde el control enzimático de la pez está en demanda. Las adquisiciones de Diversey y Veolia Water Technologies por parte de Solenis han habilitado oportunidades de venta cruzada de limpiadores de membranas y productos de higiene en plantas de procesamiento de alimentos.

Los distribuidores regionales Ixom e Hydroflux compiten en proximidad y soluciones personalizadas. Ixom opera almacenes en toda Australia y Nueva Zelanda, garantizando la entrega justo a tiempo de productos férreos e hipoclorito. Hydroflux aprovecha su experiencia en ingeniería para asegurar proyectos de eliminación de PFAS que integran soluciones de membrana, intercambio iónico y química. Vital Chemical comercializa floculantes de biopolímero que se alinean con los requisitos de adquisición orientados a la sostenibilidad. Las asociaciones con Grundfos y Avista en dosificación digital permiten a los actores más pequeños diferenciarse en función del costo total de propiedad en lugar del precio por kilogramo. Las oportunidades emergentes se concentran en antiincrustantes libres de fósforo para aplicaciones de desalinización e hidrógeno, donde Avista y King Lee están pilotando copolímeros tolerantes a alta sílice. El mercado de productos químicos para el tratamiento del agua equilibra las economías de escala de los líderes globales con la agilidad de los formuladores locales.

Líderes de la Industria de Productos Químicos para el Tratamiento del Agua en Australia y Nueva Zelanda

Ecolab

Kemira Oyj

Solenis

SNF

Ixom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Investigadores en Australia descubrieron 21 nuevos "productos químicos eternos" en el agua del grifo de Sídney, incluido uno detectado en el agua del grifo a nivel mundial por primera vez. Se espera que este descubrimiento impulse la demanda de productos químicos avanzados para el tratamiento del agua para abordar estos contaminantes emergentes.

- Junio de 2025: El Consejo Nacional de Investigación Médica y de Salud (NHMRC) actualizó las Directrices Australianas de Agua Potable (Versión 4.0), reduciendo significativamente los valores de referencia basados en la salud para PFAS para mitigar los riesgos. Esto impulsó la demanda en el mercado de productos químicos para el tratamiento del agua, ya que los límites más estrictos requirieron procesos de tratamiento mejorados.

Alcance del Informe del Mercado de Productos Químicos para el Tratamiento del Agua en Australia y Nueva Zelanda

El tratamiento del agua es un proceso que extrae o reduce el nivel de contaminantes y componentes no deseados del agua para hacerla apta para su uso. Los productos químicos utilizados en este método se denominan productos químicos para el tratamiento del agua.

El Mercado de Productos Químicos para el Tratamiento del Agua en Australia y Nueva Zelanda está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en coagulantes y floculantes, biocidas y desinfectantes, inhibidores de corrosión, inhibidores de incrustaciones y antiincrustantes, antiespumantes y agentes antiespumantes, ajustadores de pH y suavizantes, y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en municipal, generación de energía, petróleo y gas, fabricación química, minería y procesamiento de minerales, alimentos y bebidas, pulpa y papel, y otras industrias de usuarios finales. El informe también cubre los tamaños de mercado y las previsiones de productos químicos para el tratamiento del agua en Australia y Nueva Zelanda. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Coagulantes y Floculantes |

| Biocidas y Desinfectantes |

| Inhibidores de Corrosión |

| Inhibidores de Incrustaciones y Antiincrustantes |

| Antiespumantes y Agentes Antiespumantes |

| Ajustador de pH y Suavizante |

| Otros Tipos de Productos |

| Municipal |

| Generación de Energía |

| Petróleo y Gas |

| Fabricación Química |

| Minería y Procesamiento de Minerales |

| Alimentos y Bebidas |

| Pulpa y Papel |

| Otras Industrias de Usuarios Finales |

| Australia |

| Nueva Zelanda |

| Por Tipo de Producto | Coagulantes y Floculantes |

| Biocidas y Desinfectantes | |

| Inhibidores de Corrosión | |

| Inhibidores de Incrustaciones y Antiincrustantes | |

| Antiespumantes y Agentes Antiespumantes | |

| Ajustador de pH y Suavizante | |

| Otros Tipos de Productos | |

| Por Industria de Usuario Final | Municipal |

| Generación de Energía | |

| Petróleo y Gas | |

| Fabricación Química | |

| Minería y Procesamiento de Minerales | |

| Alimentos y Bebidas | |

| Pulpa y Papel | |

| Otras Industrias de Usuarios Finales | |

| Por Geografía | Australia |

| Nueva Zelanda |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de productos químicos para el tratamiento del agua?

El mercado de productos químicos para el tratamiento del agua alcanzó USD 643,69 millones en 2026 y se prevé que alcance USD 826,24 millones en 2031 a una CAGR del 5,12% de 2026 a 2031.

¿Qué tipo de producto se está expandiendo más rápidamente hasta 2031?

Se proyecta que los coagulantes y floculantes crezcan a una CAGR del 5,96% hasta 2031, impulsados por los mandatos de PFAS y las instalaciones de retroadaptación de DAF.

¿Por qué Nueva Zelanda está experimentando un rápido crecimiento hasta 2031?

Las regulaciones de Taumata Arowai y las instalaciones de retroadaptación de UV impulsan una CAGR del 5,41% hasta 2031 para Nueva Zelanda.

¿Cómo están influyendo los estándares de PFAS en la demanda de productos químicos?

Los límites más estrictos de 70 ng/L requieren coagulantes férreos especializados y PAC de alta basicidad, aumentando la intensidad química por megalitro.

Última actualización de la página el: