Tamaño y Participación del Mercado de Adhesivos para Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Dispositivos Médicos por Mordor Intelligence

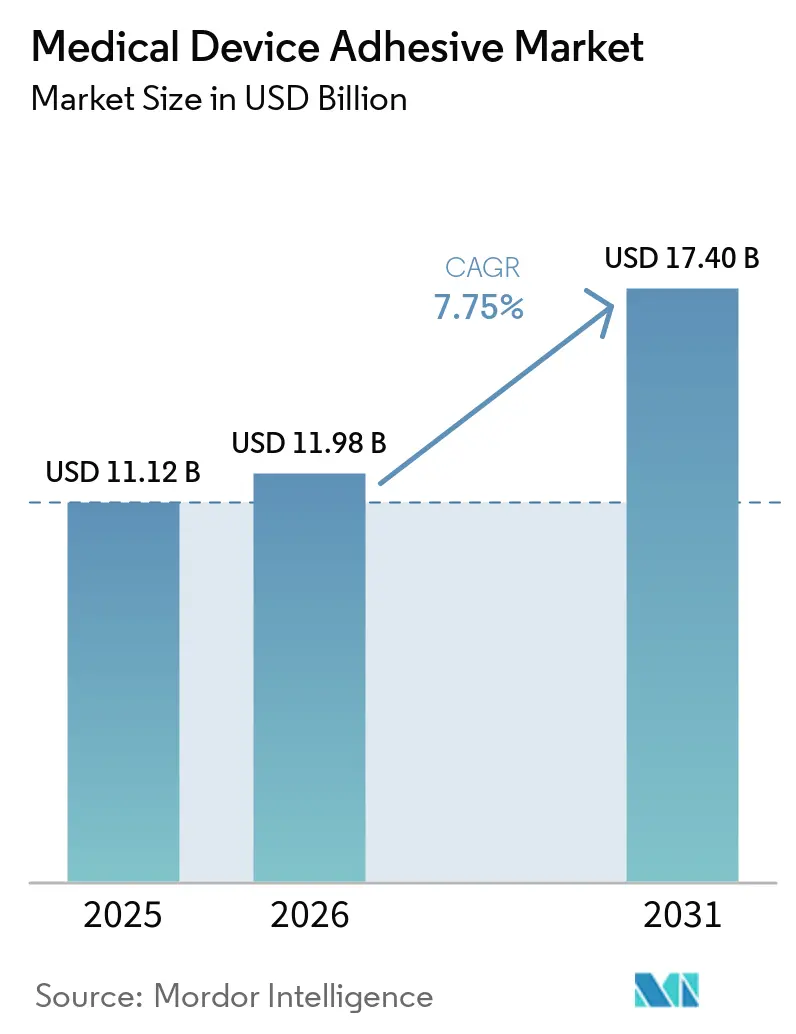

Se espera que el tamaño del Mercado de Adhesivos para Dispositivos Médicos crezca de USD 11,12 mil millones en 2025 a USD 11,98 mil millones en 2026 y se prevé que alcance USD 17,40 mil millones en 2031 a una CAGR del 7,75% durante 2026-2031. Los mandatos regulatorios para las pruebas de biocompatibilidad ISO 10993, la aceleración de la atención domiciliaria y los sistemas de curado óptico guiados por IA que acortan los ciclos de producción en un 20-30% se han combinado para impulsar la demanda. Las formulaciones de silicona que conservan la resistencia al pelado tras la esterilización gamma de 25 kGy están desplazando a los acrílicos a pesar de su mayor costo de materias primas, mientras que las formulaciones base acuosa continúan beneficiándose de los límites europeos de COV (compuestos orgánicos volátiles) de 50 mg/m³. Las películas sensibles a la presión dominan los monitores de glucosa portátiles, aunque los parches de hidrocoloide están ganando terreno a medida que el cuidado de heridas crónicas se traslada al hogar. A nivel regional, América del Norte sigue siendo el mayor comprador gracias a la concentración de fabricación de dispositivos de Clase III y la vía simplificada 510(k) de la FDA (Administración de Alimentos y Medicamentos), mientras que Asia-Pacífico es el mercado de más rápido crecimiento a medida que China y Japón se armonizan con la norma ISO 10993.

Conclusiones Clave del Informe

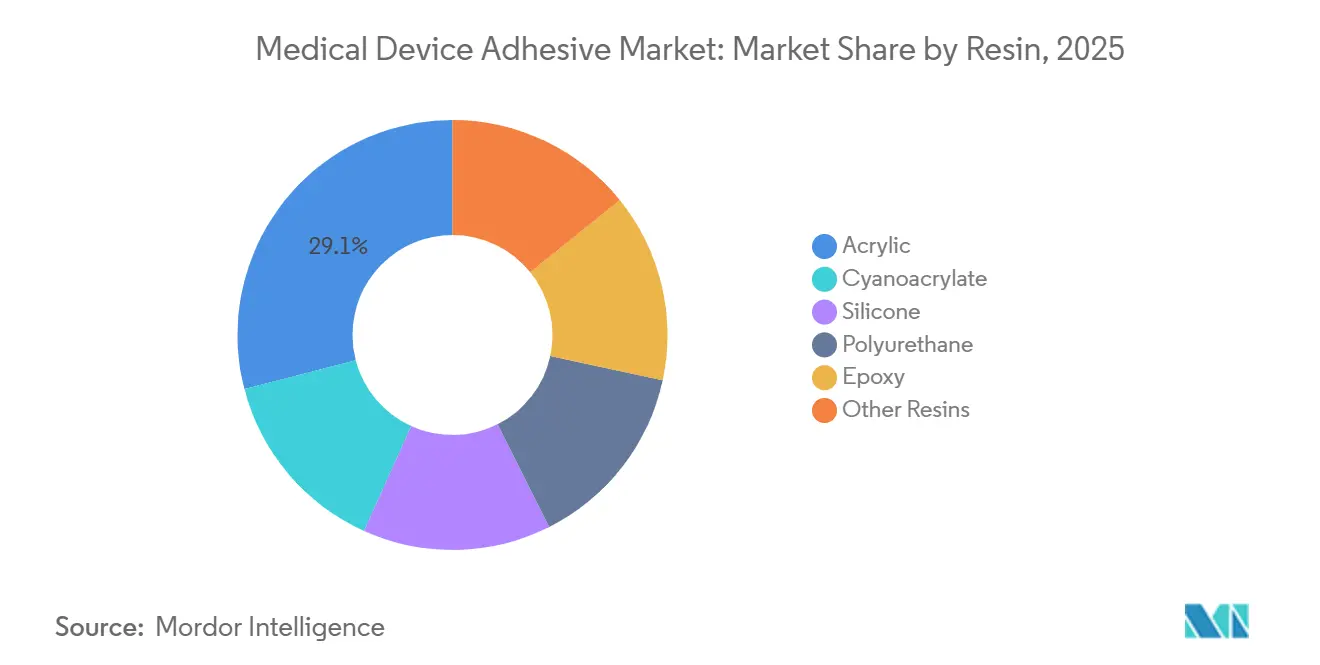

- Por resina, el acrílico lideró con el 29,05% de la participación del mercado de adhesivos para dispositivos médicos en 2025, mientras que se proyecta que las siliconas se expandan a una CAGR del 8,11% durante el período de pronóstico (2026-2031).

- Por tecnología, los sistemas base acuosa representaron el 34,82% del tamaño del mercado de adhesivos para dispositivos médicos en 2025; los sistemas curables por UV/radiación registran la CAGR de pronóstico más alta del 8,35% durante el período de pronóstico (2026-2031).

- Por forma de adhesivo, las películas y cintas sensibles a la presión representaron el 37,02% del tamaño del mercado de adhesivos para dispositivos médicos en 2025; se espera que los geles y parches de hidrocoloide avancen a una CAGR del 8,27% durante el período de pronóstico (2026-2031).

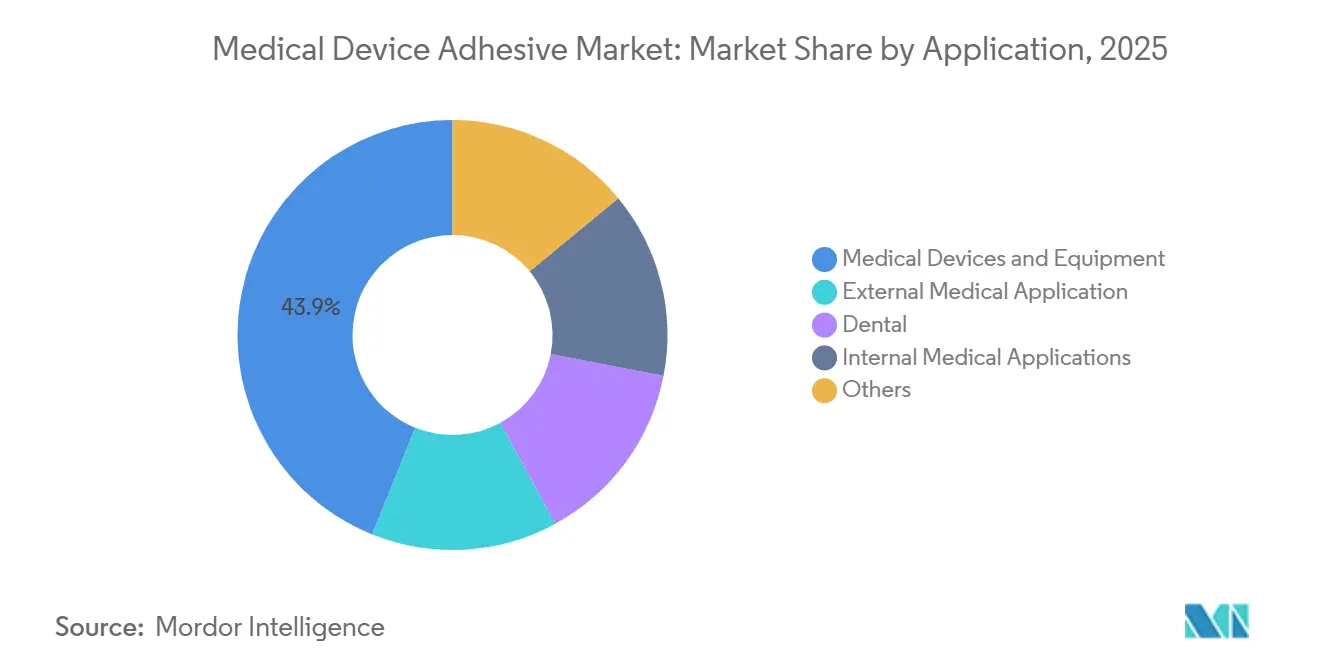

- Por aplicación, los dispositivos y equipos médicos capturaron el 43,92% de la participación del mercado de adhesivos para dispositivos médicos en 2025, y se espera que la participación de las aplicaciones médicas internas crezca a una CAGR del 8,54% durante el período de pronóstico (2026-2031).

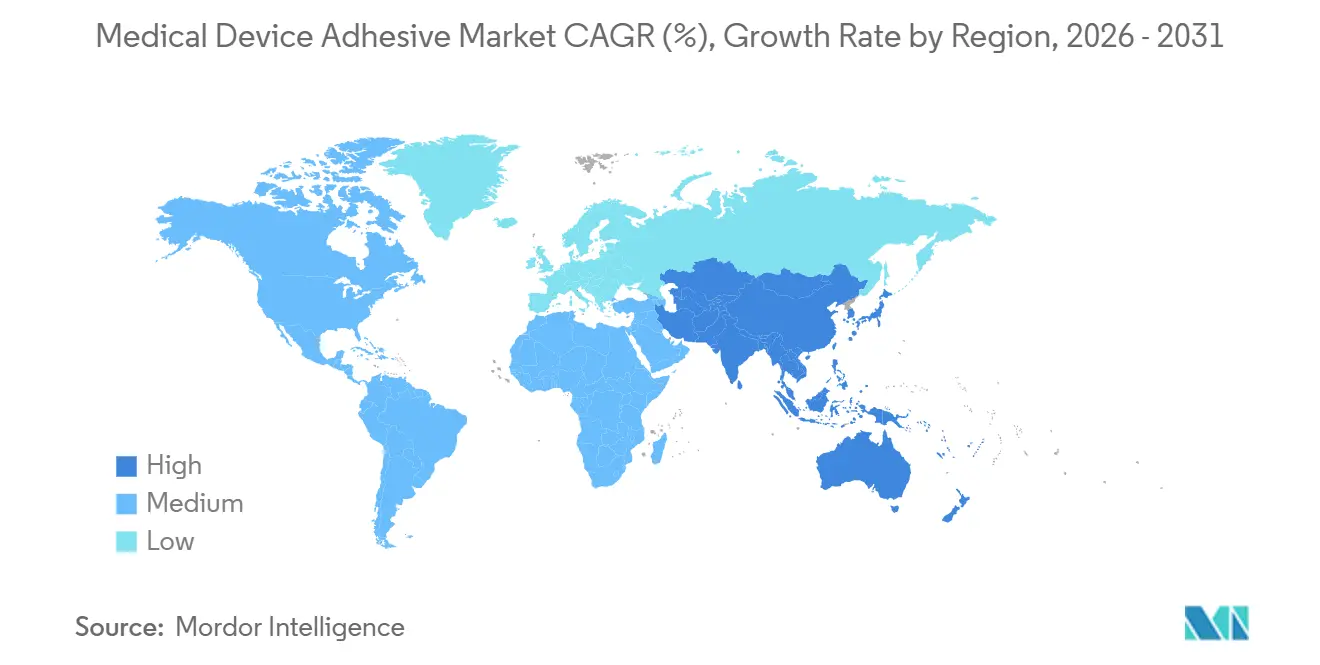

- Por geografía, América del Norte se mantuvo como el mayor contribuyente regional con una participación de ingresos del 38,11% en 2025; se anticipa que Asia-Pacífico registre la CAGR más rápida del 8,46% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en dispositivos terapéuticos portátiles y de monitoreo remoto | +1.4% | Global, con América del Norte y Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Expansión de plataformas de catéteres de un solo uso y mínimamente invasivos | +1.2% | América del Norte, Europa y Japón como mercados principales | Mediano plazo (2-4 años) |

| Crecimiento en bombas de infusión domiciliaria que requieren adhesivos sensibles a la presión de uso prolongado | +1.0% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mayor adopción de formulaciones adhesivas de hidrogel y biorreabsorbibles | +0.9% | Global, con tracción temprana en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Surgimiento de parches de biosensores impresos autoalimentados que requieren adhesivos conductores elásticos | +0.8% | Centros de fabricación de Asia-Pacífico, centros de I+D de América del Norte | Largo plazo (≥ 4 años) |

| Control de calidad de curado óptico en línea impulsado por IA que aumenta el rendimiento de la línea de ensamblaje | +0.7% | Global, concentrado en sitios de fabricación de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en Dispositivos Terapéuticos Portátiles y de Monitoreo Remoto

Los dispositivos portátiles ahora exigen adhesión cutánea durante 7-14 días sin sensibilización. Medtronic demostró que los híbridos de silicona-acrilato redujeron las puntuaciones de eritema en un 35% en comparación con los acrílicos estándar en ensayos de 2025, gracias a las energías superficiales de la silicona cercanas a 20 dinas/cm que limitan la adsorción de proteínas[1]Medtronic, "Resultados Clínicos del Set de Infusión de Uso Prolongado," medtronic.com. La FDA autorizó 14 nuevos sistemas de administración de insulina con respaldo adhesivo durante 2025, cada uno superando los protocolos ISO 10993-10 y -23. El codesarrollo de cintas en la etapa de diseño ha reemplazado los enfoques de adaptación posterior, optimizando las resistencias al pelado de 400-600 g/pulgada y la transmisión de vapor de humedad por encima de 800 g/m²/24 h.

Expansión de Plataformas de Catéteres de Un Solo Uso y Mínimamente Invasivos

El Reglamento de Dispositivos Médicos de la UE 2017/745 endureció las normas de reutilización en 2024, impulsando el rápido crecimiento de los catéteres desechables. Boston Scientific reportó un crecimiento de ventas del 28% en ureteroscopios de un solo uso, apoyado por uniones de balón curables por UV con tiempos de curado de 5 segundos[2]Boston Scientific, "Presentación para Inversores 2025," bostonscientific.com. Stryker aplica cianoacrilatos de baja viscosidad que penetran en huecos de menos de 100 µm en dispositivos neurovasculares, cumpliendo los umbrales de extractables de la norma ISO 10993-18 por debajo de 0,1 ppm. El curado rápido reduce los inventarios en proceso en un 40%.

Crecimiento en Bombas de Infusión Domiciliaria que Requieren Adhesivos Sensibles a la Presión de Uso Prolongado

El CMS amplió el reembolso en enero de 2025, elevando las colocaciones de bombas ambulatorias en un 22% en el primer semestre. La Novum IQ de Baxter utiliza un parche con borde de hidrocoloide que absorbe 3 g de exudado por 10 cm², evitando una pérdida de adherencia de hasta el 40% durante 4 días. La adaptación de la norma ISO 15621 para la absorbencia en contacto con heridas es ahora un requisito previo informal de los pagadores.

Mayor Adopción de Formulaciones Adhesivas de Hidrogel y Biorreabsorbibles

Los adhesivos de PEG funcionalizados con catecol perdieron el 80% de su masa en 14 días, pero proporcionaron 150 kPa de resistencia al cizallamiento en piel porcina, según un estudio de Advanced Healthcare Materials de 2025. Johnson & Johnson reveló un hidrogel termosensible que gelifica a 32 °C, lo que permite el almacenamiento en cadena de frío y la activación por calor corporal. La guía preliminar de la FDA (marzo de 2025) recomienda pruebas completas de la norma ISO 10993 más datos de toxicidad crónica para biorreabsorbibles con uso superior a 30 días.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga compleja de pruebas de biocompatibilidad y extractables según ISO 10993 | -0.8% | Global, con mayor escrutinio en la UE y EE. UU. | Mediano plazo (2-4 años) |

| Volatilidad de costos de silicona de grado médico y acrilatos especiales | -1.1% | Global, aguda en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desviación de la densidad de entrecruzamiento inducida por esterilización que reduce la vida útil de los adhesivos sensibles a la presión avanzados | -0.6% | América del Norte y Europa, donde domina la esterilización gamma | Mediano plazo (2-4 años) |

| Riesgo de suministro de resinas tackificantes de grado farmacéutico debido a la plaga del pino en el sureste de EE. UU. | -0.4% | América del Norte, con efectos en cadena en las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Compleja de Pruebas de Biocompatibilidad y Extractables según ISO 10993

La norma ISO 10993-1:2018 ahora exige la caracterización química antes de las pruebas biológicas, añadiendo entre 18 y 24 meses y entre USD 200.000 y 500.000 por nueva formulación. Los retrasos en los laboratorios contratados se extendieron a 16 semanas en 2025, retrasando los lanzamientos. Las prohibiciones de ftalatos del Anexo XVII del Reglamento REACH, vigentes desde junio de 2024, obligaron a la recalificación de cintas heredadas en toda Europa.

Volatilidad de Costos de Silicona de Grado Médico y Acrilatos Especiales

Los precios de las materias primas de silicona aumentaron entre un 18 y un 22% entre el primer trimestre de 2024 y el segundo trimestre de 2025 tras las interrupciones del suministro en plantas clave de siloxano asiáticas, comprimiendo los márgenes en aproximadamente 280 puntos básicos en Wacker Chemie. Las oscilaciones paralelas del 15-20% en los precios al contado del acrilato de 2-etilhexilo desestabilizaron los contratos OEM de precio fijo, empujando a los compradores más pequeños hacia emulsiones base acuosa que tienen costos de materias primas entre un 25 y un 30% más bajos, pero que sacrifican entre un 10 y un 15% de resistencia al pelado en revestimientos de silicona.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: Las Formulaciones de Silicona Lideran el Crecimiento Tolerante a la Esterilización

Los acrílicos representaron el 29,05% de la participación del mercado de adhesivos para dispositivos médicos en 2025 debido a su costo de USD 4,50-6,00/kg y velocidades de recubrimiento de 200 m/min. Las resinas de silicona están en camino de registrar una CAGR del 8,11% entre 2026 y 2031, ya que los fabricantes de dispositivos prefieren adhesivos que mantengan una resistencia al pelado mayor o igual a 400 g/pulgada tras ciclos gamma de 25 kGy. Sin embargo, las puntuaciones de citotoxicidad ISO 10993-5 por debajo de 1 para las siliconas están orientando hacia ellas las plataformas de monitoreo continuo de glucosa de uso prolongado y de bombas de insulina. Los cianoacrilatos de nicho, como los vistos en el Dermabond Prineo 2.0 de Ethicon, redujeron el tiempo de cierre en un 30% en un ensayo con 450 pacientes.

Las formulaciones de poliuretano sustentan los enlaces estructurales en generadores de impulsos implantables que requieren una resistencia al cizallamiento mayor o igual a 2.500 psi, mientras que los epoxis dominan el ensamblaje de la punta del catéter. La autorización de la FDA de seis selladores quirúrgicos de cianoacrilato durante 2025 confirma la comodidad regulatoria cuando la liberación de formaldehído se mantiene por debajo de 2 ppm.

Por Tecnología: Los Sistemas de Curado por UV Superan a las Alternativas de Solvente y Base Acuosa

Las formulaciones base acuosa retuvieron el 34,82% de la participación del tamaño del mercado de adhesivos para dispositivos médicos en 2025 bajo los estrictos límites de COV de la UE, aunque sus tiempos de secado de 15-30 minutos limitan el rendimiento. La línea LED de 405 nm de Dymax cura hasta 75 Shore D en 3 segundos, reduciendo el consumo de energía en un 85% en comparación con las lámparas de mercurio. Los adhesivos curables por UV/radiación registrarán una CAGR del 8,35% hasta 2031, impulsados por el procesamiento sin COV y los curados en menos de 5 segundos que se alinean con los tiempos de ciclo del moldeo por inyección.

Los sistemas base solvente persisten donde se necesita relleno de huecos o tiempos de apertura prolongados, y los adhesivos termofusibles están creciendo en la fijación de paños quirúrgicos con puntos de fusión de 120-140 °C. Los epoxis híbridos de doble curado que fotopolimerizan las superficies y curan en oscuridad las uniones ocultas durante 24 h eliminan los vacíos en geometrías complejas.

Por Forma de Adhesivo: Los Parches de Hidrocoloide Ganan Terreno en el Cuidado de Heridas Domiciliario

Las películas y cintas sensibles a la presión lideraron con el 37,02% de los ingresos de 2025, aunque se espera que los geles y parches de hidrocoloide crezcan a una CAGR del 8,27% durante el período de pronóstico (2026-2031) a medida que el cuidado de úlceras diabéticas se traslada al hogar. El Allevyn Life de Smith & Nephew absorbió un 40% más de exudado y redujo los cambios de apósito en un 18% interanual. Los hidrocoloides se hinchan entre un 150 y un 200%, distribuyendo el cizallamiento y manteniendo las barreras bacterianas intactas hasta 7 días.

Los líquidos estructurales, epoxis, uretanos y cianoacrilatos anclan los componentes del catéter con resistencias a la tracción superiores a 3.000 psi a temperaturas de servicio de hasta 150 °C. Los cianoacrilatos pulverizables con tiempos de no adherencia de 10 segundos están entrando en la preparación quirúrgica de la piel, mientras que las espumas de poliuretano se expanden entre un 300 y un 400% para las cavidades de terapia de presión negativa.

Por Aplicación: Los Usos Internos Crecen Más Rápido con la Cirugía Mínimamente Invasiva

Los dispositivos y equipos médicos representaron el 43,92% de las ventas de 2025, aunque los usos médicos internos, los selladores quirúrgicos, las uniones de balón y los ensamblajes implantables crecerán a una CAGR del 8,54% hasta 2031. La reformulación de Tisseel de Baxter acortó la hemostasia en la resección hepática en un 35%, ahorrando 12 minutos de quirófano por caso. Las vías regulatorias para los selladores de fibrina y cianoacrilato ahora exigen reducciones logarítmicas de inactivación viral mayores o iguales a 6.

Las aplicaciones externas, apósitos para heridas, transdérmicos y dispositivos portátiles, se apoyan en híbridos de silicona-acrilato que se retiran con menos de 100 g/pulgada pero sobreviven al uso de 5 días, mientras que los sistemas dentales universales eliminan los pasos separados de grabado y preparación, reduciendo el tiempo en el sillón de restauración en 5 minutos.

Análisis Geográfico

América del Norte representó el 38,11% de los ingresos globales en 2025, sostenida por las autorizaciones 510(k) de la FDA que pueden cerrarse en 120 días y una masa crítica de producción de monitores de glucosa continua y bombas de insulina. Abbott, Dexcom y Medtronic enviaron 8,2 millones de sensores en 2025, todos utilizando híbridos de silicona-acrilato calificados según la norma ISO 10993-10 para uso de 14 días. La escisión de Solventum desbloqueó USD 180 millones para nuevos laboratorios ISO 10993, mientras que Henkel añadió 8.000 toneladas de capacidad curable por UV en México para satisfacer la demanda de relocalización cercana.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,46% de 2026 a 2031. La Administración Nacional de Productos Médicos de China se alineó con la norma ISO 10993 y registró un salto del 12% en el mercado de dispositivos en 2025; Mindray y United Imaging integraron adhesivos estructurales en nuevos equipos de diagnóstico por imagen. Japón aprobó 18 dispositivos que contienen adhesivos durante 2025, y Dow inauguró una planta de silicona de 3.500 toneladas en Pune bajo el esquema PLI de India. La aprobación del Galaxy Watch 6 Medical Edition de Samsung por parte de la Agencia de Seguridad de Productos Alimenticios y Farmacéuticos de Corea del Sur mostró adhesivos de poliuretano conductores que ofrecen una resistencia de hoja de 0,8 Ω/cuadrado durante una flexión de muñeca del 20%.

En Europa, la aplicación del Reglamento de Dispositivos Médicos endureció las exigencias de evidencia. Lohmann de Alemania convirtió el 68% de su catálogo a acrilatos de base biológica, reduciendo la huella de CO₂ en un 22%. El Reino Unido introdujo una vía acelerada para los adhesivos autorizados por la FDA, Francia priorizó el reembolso del cuidado de heridas diabéticas y el apósito de hidrocoloide-plata de Urgo redujo los tiempos de cicatrización en un 25%. La política de sustitución de importaciones de Rusia impulsó el lanzamiento de cianoacrilatos nacionales con una ventaja de precio del 30-35%.

Panorama Competitivo

El mercado de adhesivos para dispositivos médicos está moderadamente fragmentado. El control de calidad impulsado por IA es un nuevo diferenciador. El Predator3D de Coherix redujo los defectos de colocación de cordones en un 50-60%, elevando los rendimientos de primer paso al 98% y ahorrando aproximadamente USD 1,2 millones por línea anualmente para los clientes de Henkel. Las empresas emergentes también están incursionando en el mercado. Las empresas derivadas de la Universidad de California en San Diego comercializaron adhesivos de grafeno inducido por láser que cuestan un 40% menos que los de referencia rellenos de plata, alcanzando entre 5 y 10 Ω/cuadrado, lo que resulta atractivo para los monitores cardíacos de baja corriente.

Líderes de la Industria de Adhesivos para Dispositivos Médicos

3M

Arkema

Henkel AG & Co. KGaA

DuPont

Avery Dennison Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Henkel Adhesive Technologies lanzó una nueva gama de adhesivos curables por LED flexibles y rígidos bajo su marca Loctite, incluyendo Loctite AA 3951/AA 3953 y Loctite AA 3961/AA 3963, desarrollados para satisfacer las exigentes demandas del ensamblaje moderno de dispositivos médicos.

- Julio de 2025: Investigadores del Departamento de Ingeniería Mecánica de la Universidad Texas A&M crearon un adhesivo innovador que podría revolucionar la comodidad en los dispositivos de atención médica portátiles, incluidos los monitores de glucosa y cardíacos, al proporcionar una alternativa superior a los adhesivos hidrofóbicos tradicionales sensibles a la presión.

Alcance del Informe Global del Mercado de Adhesivos para Dispositivos Médicos

Los adhesivos para dispositivos médicos son materiales especializados y biocompatibles (conformes con la norma ISO 10993) utilizados para unir, sellar y ensamblar dispositivos como catéteres, jeringas y dispositivos portátiles.

El mercado de adhesivos para dispositivos médicos está segmentado por resina, tecnología, forma de adhesivo, aplicación y geografía. Por resina, el mercado está segmentado en acrílico, cianoacrilato, silicona, poliuretano, epoxis y otras resinas. Por tecnología, el mercado está segmentado en base acuosa, base solvente, termofusible y curable por UV/radiación. Por forma de adhesivo, el mercado está segmentado en películas y cintas sensibles a la presión, líquidos estructurales/semiestructurales, geles y parches de hidrocoloide, y adhesivos pulverizables/espuma. Por aplicación, el mercado está segmentado en dispositivos y equipos médicos, aplicaciones médicas externas, dental, aplicaciones médicas internas y otros. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos para dispositivos médicos en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Silicona |

| Poliuretano |

| Epoxis |

| Otras Resinas |

| Base Acuosa |

| Base Solvente |

| Termofusible |

| Curable por UV/Radiación |

| Películas y Cintas Sensibles a la Presión |

| Líquidos Estructurales/Semiestructurales |

| Geles y Parches de Hidrocoloide |

| Adhesivos Pulverizables/Espuma |

| Dispositivos y Equipos Médicos |

| Aplicación Médica Externa |

| Dental |

| Aplicaciones Médicas Internas |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Resina | Acrílico | |

| Cianoacrilato | ||

| Silicona | ||

| Poliuretano | ||

| Epoxis | ||

| Otras Resinas | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Termofusible | ||

| Curable por UV/Radiación | ||

| Por Forma de Adhesivo | Películas y Cintas Sensibles a la Presión | |

| Líquidos Estructurales/Semiestructurales | ||

| Geles y Parches de Hidrocoloide | ||

| Adhesivos Pulverizables/Espuma | ||

| Por Aplicación | Dispositivos y Equipos Médicos | |

| Aplicación Médica Externa | ||

| Dental | ||

| Aplicaciones Médicas Internas | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el volumen de ventas globales de adhesivos para dispositivos médicos en 2031?

Se espera que el tamaño del Mercado de Adhesivos para Dispositivos Médicos crezca de USD 11,12 mil millones en 2025 a USD 11,98 mil millones en 2026 y se prevé que alcance USD 17,40 mil millones en 2031 a una CAGR del 7,75% durante 2026-2031.

¿Qué tipo de resina crece más rápido?

Se proyecta que las formulaciones de silicona registren la CAGR más alta del 8,11% durante el período de pronóstico (2026-2031) porque conservan la resistencia al pelado tras la esterilización gamma y cumplen normas de biocompatibilidad más estrictas.

¿Por qué las formulaciones curables por UV están ganando participación?

Curan en menos de 5 segundos, reducen el consumo de energía hasta en un 85% y evitan las emisiones de COV, lo que ayuda a los fabricantes a aumentar las velocidades de línea sin añadir sistemas de recuperación de solventes.

¿Qué región muestra el mayor crecimiento futuro?

Se espera que Asia-Pacífico registre una CAGR del 8,46% hasta 2031, a medida que China, Japón e India armonizan las normas y amplían la capacidad de producción.

Última actualización de la página el: