Tamaño y Participación del Mercado de Computer to Plate (CTP)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

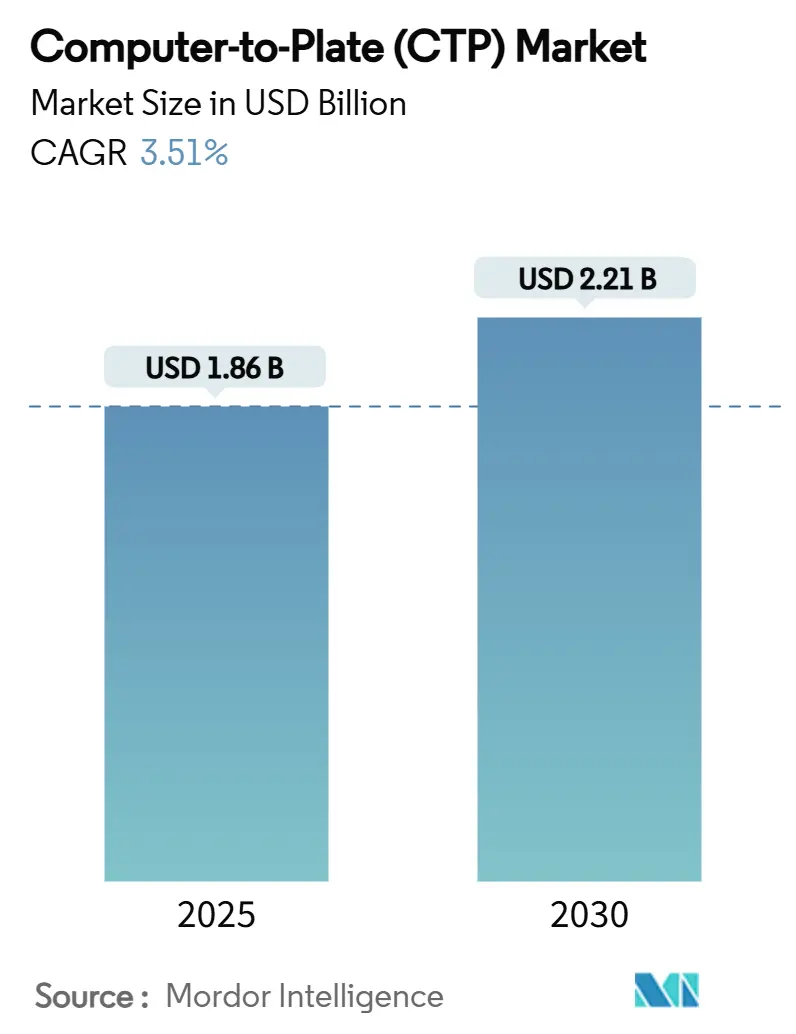

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.51% CAGR |

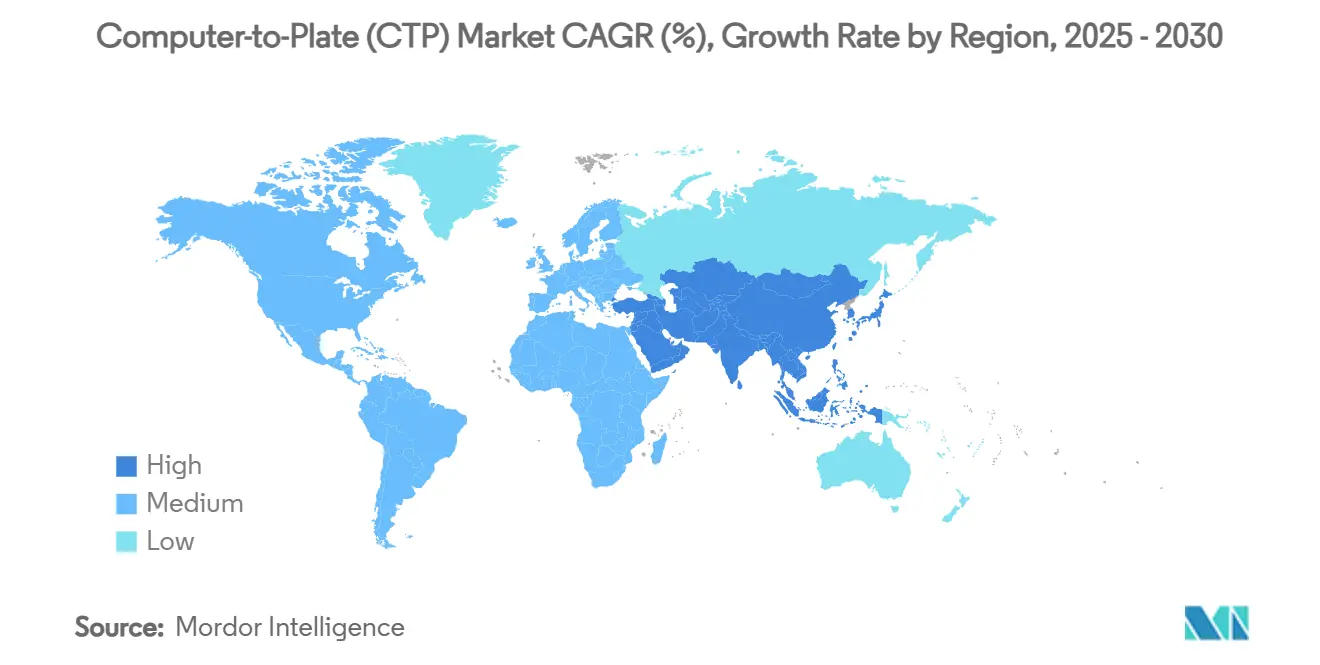

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computer to Plate (CTP) por Mordor Intelligence

El tamaño del Mercado de Computer to Plate (CTP) se estima en USD 1.860 millones en 2025 y se espera que alcance los USD 2.210 millones en 2030, con una CAGR del 3,51% durante el período de pronóstico (2025-2030). Los mandatos de sostenibilidad, el aumento de los costos energéticos y la evolución de las químicas de placas impulsan colectivamente a los impresores a modernizar los flujos de trabajo de preimpresión, mientras que los subsidios gubernamentales en China y la UE acortan los períodos de recuperación de la inversión para nuevas instalaciones. Las innovaciones incrementales, particularmente en eficiencia láser, calibración habilitada por IA y sustratos sin química, sostienen la diferenciación y reducen el costo total de propiedad en lo que se ha convertido en un entorno de compra intensivo en tecnología. Sin embargo, el mercado de Computer to Plate (CTP) enfrenta fuerzas opuestas derivadas del avance de la impresión digital, las fluctuaciones en el precio del aluminio y un mercado laboral cada vez más reducido que obliga a los proveedores a ofrecer soluciones más automatizadas y orientadas al servicio. Los impresores medianos, especialmente en regiones en desarrollo, continúan viendo los costos de capital como un obstáculo para la adopción, lo que crea un perfil de demanda estratificado.

Conclusiones Clave del Informe

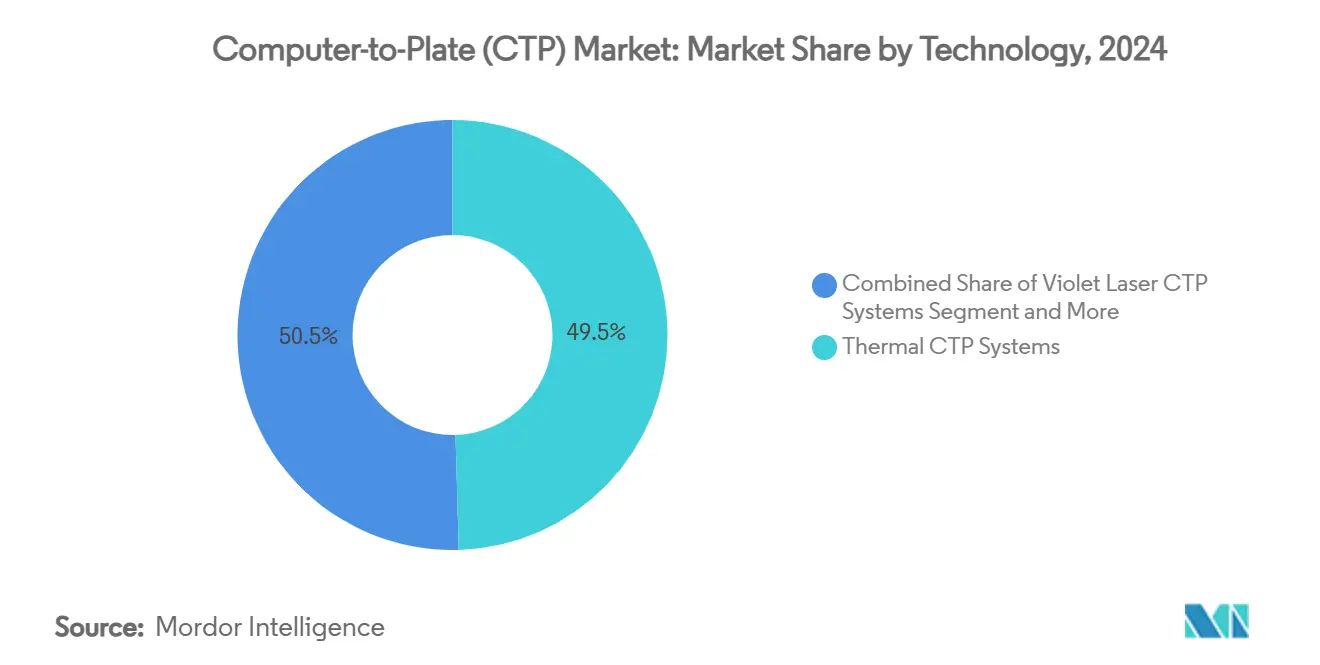

- Por tecnología, los sistemas CTP térmicos lideraron con el 49,53% de la participación del mercado de computer-to-plate (CTP) en 2024.

- Por tipo de placa, las placas sin química representaron el 26,17% de la participación del mercado de computer-to-plate (CTP) en 2024.

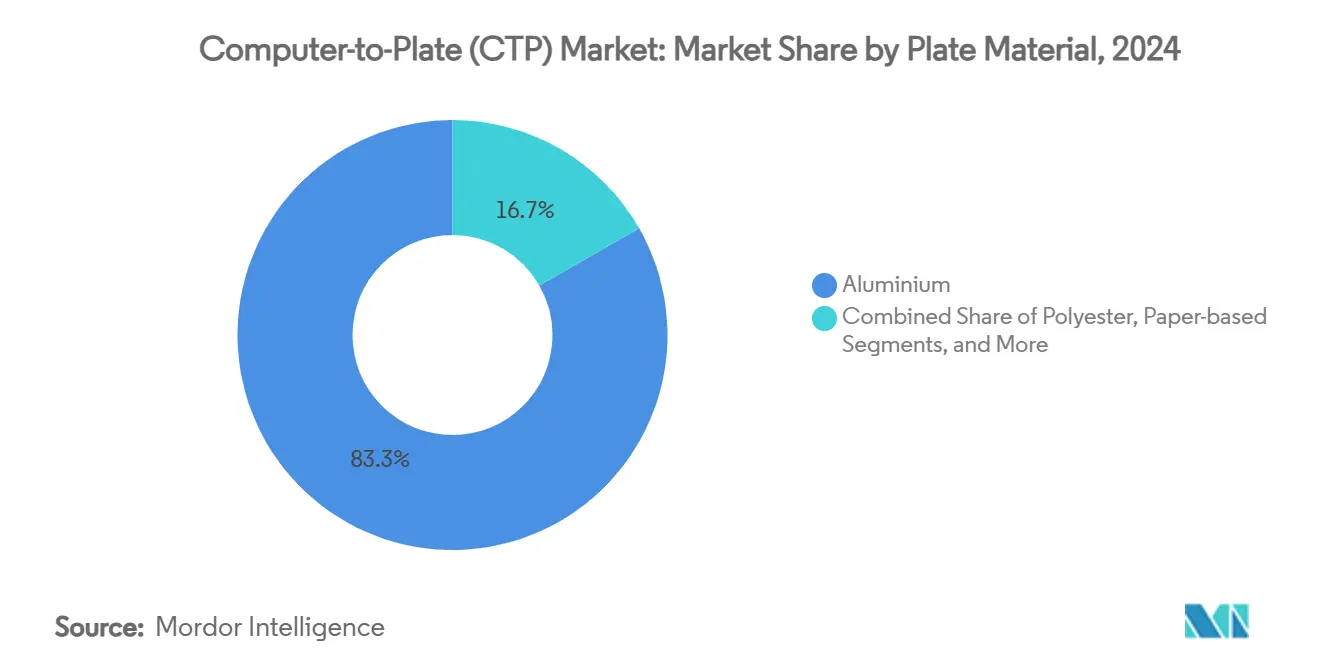

- Por material de placa, el aluminio representó el 83,26% de la participación del mercado de Computer to Plate en 2024.

- Por industria de uso final, se proyecta que la impresión de envases crecerá a una CAGR del 4,07% entre 2025 y 2030.

- Por geografía, se espera que Asia-Pacífico registre una CAGR del 4,45% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Computer to Plate (CTP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de la preimpresión analógica a la digital | +0.8% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Rápido crecimiento de la impresión de envases | +1.2% | Global, concentrado en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Placas sin procesado ecológicas | +0.6% | UE y América del Norte como mercados primarios, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Actualizaciones de láser violeta en prensas heredadas | +0.4% | Mercados heredados de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Subsidios para equipos ecológicos (China, UE) | +0.7% | China y estados miembros de la UE | Corto plazo (≤ 2 años) |

| Calibración del cabezal láser habilitada por IA | +0.3% | Mercados avanzados, implementación global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición de la Preimpresión Analógica a la Digital

La transición continua de los métodos basados en película hacia la generación digital directa de placas elimina exposiciones intermedias que antes consumían hasta el 20% del tiempo de preimpresión, lo que permite preparaciones más rápidas y una calidad más consistente. Las economías emergentes a menudo omiten por completo la infraestructura analógica heredada, creando una adopción de "salto tecnológico" que acelera el mercado de Computer to Plate. Las placas de alta sensibilidad de Fujifilm ilustran cómo los avances en la respuesta láser se traducen en un menor consumo energético y tramas más nítidas.[1]FUJIFILM Holdings, "Folleto de Tecnología de Placas Fujifilm," fujifilm.comSin embargo, el rediseño completo del flujo de trabajo y la recapacitación del personal ejercen presión sobre los talleres más pequeños. Los proveedores ahora incluyen software de flujo de trabajo junto con programas de capacitación para reducir la fricción, mientras que el diagnóstico remoto mitiga el tiempo de inactividad que los técnicos sin experiencia podrían prolongar.

Rápido Crecimiento de la Impresión de Envases

El cumplimiento de pedidos de comercio electrónico y los mandatos de sostenibilidad para cartones reciclables están impulsando la demanda de envases de tiradas cortas y alta calidad gráfica, un nicho ideal para los modernos sistemas de generación de placas que mantienen la calidad offset pero agilizan los tiempos de entrega. La CAGR del 4,07% del sector de envases supera ampliamente la trayectoria de la impresión comercial, atrayendo la inversión en capacidad hacia prensas configuradas para cartón, películas flexibles y etiquetas. Los anuncios de Heidelberg en drupa sobre líneas integradas y listas para envases destacan cómo las carteras de los fabricantes de equipos originales se están orientando hacia donde convergen los volúmenes y los márgenes. Las líneas CTP UV/LED que trabajan con placas más frías ayudan a los convertidores a reducir las facturas de servicios públicos y alcanzar los objetivos corporativos de cero emisiones netas. A medida que aumenta el escrutinio regulatorio sobre los plásticos de un solo uso, el componente de impresión en los envases sostenibles gana visibilidad, convirtiendo las actualizaciones de CTP en una decisión tanto ambiental como económica.

Placas sin Procesado Ecológicas

Las tecnologías sin procesado que eliminan los baños de revelado satisfacen los nuevos requisitos de Diseño Ecológico al eliminar los efluentes peligrosos del taller. También reducen los pasos del flujo de trabajo, liberando espacio en el piso y reduciendo los inventarios de consumibles. La adopción es más rápida en Europa y América del Norte, donde los costos de cumplimiento superan cualquier ahorro derivado de mantener las líneas más antiguas basadas en química. El pronóstico de crecimiento del 4,26% refleja tanto incentivos (menores tarifas de eliminación de residuos) como restricciones (sanciones regulatorias). De manera crítica, las placas sin procesado requieren controles más estrictos de humedad y temperatura, además de consistencia en la energía láser, lo que puede poner a prueba las instalaciones en regiones tropicales o con infraestructura limitada, ralentizando su curva de adopción fuera de las plantas más avanzadas.

Actualizaciones de Láser Violeta en Prensas Heredadas

Los impresores reacios a retirar prensas offset confiables están adoptando equipos de exposición de láser violeta que pueden modernizar las líneas existentes a un costo moderado, una estrategia común en los parques de maquinaria maduros de Europa y América del Norte. La compatibilidad con las emulsiones de placas y los procesadores comunes actuales permite a los operadores extraer años adicionales de los activos mecánicos mientras realizan una transición gradual hacia flujos de trabajo digitales. Los rendimientos son inferiores a los de las unidades térmicas o UV/LED dedicadas, pero el costo por placa sigue siendo competitivo para trabajos comerciales de volumen medio. Los proveedores de modernización incluyen contratos de mantenimiento y suministro de placas, distribuyendo los gastos a lo largo de acuerdos de servicio plurianuales que resultan atractivos para los clientes con restricciones de liquidez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para las pymes | -0.9% | Global, particularmente agudo en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Pérdida de participación del offset frente a la impresión digital | -1.1% | Mercados desarrollados liderando, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad del precio del aluminio | -0.3% | Global, con variaciones regionales en la cadena de suministro | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en preimpresión | -0.5% | Principalmente en mercados desarrollados, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para las Pymes

Una línea CTP completamente configurada puede requerir entre USD 100.000 y USD 500.000, una cifra que muchas imprentas pequeñas no pueden amortizar rápidamente, especialmente mientras también financian modernizaciones de eficiencia energética y auditorías ambientales. Los investigadores de la UE calculan EUR 28.000 millones en gastos de cumplimiento del primer año para las pymes bajo las nuevas normas ecológicas, desviando fondos del gasto de capital discrecional.[2]Parlamento Europeo, "Costos de Cumplimiento Ecológico para las Pymes," europarl.europa.eu El arrendamiento traslada el gasto a los presupuestos operativos, pero el costo total a lo largo de cinco años a menudo supera la compra directa. Los proveedores han respondido con modelos de suscripción que incluyen hardware, placas y soporte remoto, aunque muchos propietarios siguen siendo escépticos ante las estructuras de pago perpetuo que erosionan los márgenes.

Pérdida de Participación del Offset frente a la Impresión Digital

Los datos variables y las tiradas ultracortas han migrado hacia prensas de tóner e inyección de tinta que prescinden por completo de las placas, reduciendo el volumen central direccionable del mercado de Computer to Plate. Los ingresos de Kodak cayeron de USD 269 millones en el tercer trimestre de 2023 a USD 261 millones en el tercer trimestre de 2024, reflejando las tendencias más amplias de contracción del offset.[3]Eastman Kodak Company, "Comunicado de Resultados del Tercer Trimestre de 2024," kodak.com Para catálogos, manuales y correo directo, los puntos de equilibrio en las tiradas continúan disminuyendo, erosionando los pedidos de placas litográficas convencionales. Los proveedores de CTP, por lo tanto, se orientan hacia los nichos de envases, seguridad e impresión comercial de tiradas largas, donde el offset mantiene una clara ventaja económica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas UV/LED Impulsan la Revolución de la Eficiencia

El tamaño del Mercado de Computer to Plate (CTP) para motores térmicos se estimó en USD 0,92 mil millones en 2024, equivalente al 49,53% de los ingresos totales, lo que subraya la fortaleza heredada de una tecnología apreciada por su reproducción estable de puntos y su amplia compatibilidad con placas. Sin embargo, las plataformas UV/LED registrarán la CAGR más rápida del 4,19% hasta 2030, ya que sus diodos de funcionamiento en frío reducen el consumo eléctrico de la sala de prensas hasta en un 40% y ofrecen un arranque casi instantáneo. Los equipos de exposición de láser violeta sirven a los programas de modernización donde los operadores prefieren conservar los procesadores químicos ya instalados, mientras que los sistemas de generación de imágenes por inyección de tinta avanzan lentamente en tareas de envases con datos variables de nicho. Los fabricantes de equipos originales ahora destacan el tiempo medio entre servicios y las calificaciones de energía sostenible como diferenciadores críticos, desplazando el antiguo énfasis en la velocidad máxima de producción.

El impulso de adopción de UV/LED se deriva de varios factores interrelacionados: la menor generación de calor en los consumibles prolonga la vida útil de las placas; las matrices de diodos prometen una vida útil superior a las 20.000 horas de generación de imágenes; y una colimación de haz más precisa recubre los sustratos con menor dispersión, elevando la nitidez de impresión en trabajos de alta resolución de trama. Las unidades de láser violeta para modernización mantienen su relevancia donde los límites de financiamiento restringen el gasto total, aunque los compradores de impresión presionan cada vez más a los proveedores para que documenten las métricas ambientales, una presión que favorece a las líneas UV/LED de próxima generación. De cara al futuro, la atención de I+D se centra en una modulación de longitud de onda más amplia y en la elaboración de perfiles de haz guiados por IA que puedan reducir aún más la huella energética y automatizar la elaboración de perfiles de múltiples sustratos en un solo turno de tarde.

Por Tipo de Placa: La Tecnología sin Procesado Gana Impulso Ambiental

Las placas sin química dominaron 2024 con una participación del 26,17% del tamaño del mercado de Computer to Plate, lo que refleja el éxito temprano de las estrategias de reducción parcial de química en Europa y América del Norte. Las variedades sin procesado, respaldadas por una CAGR proyectada del 4,26%, se benefician de una alineación perfecta con el Reglamento de Diseño Ecológico 2024/1781, que establece umbrales explícitos de reutilización y reciclaje. Las placas térmicas convencionales siguen profundamente arraigadas en las empresas comerciales de volumen medio, aunque los costos de tratamiento de residuos y los permisos de descarga más estrictos están erosionando su ventaja de costos. Los productos de fotopolímero violeta mantienen su posición en la publicación especializada, donde los flujos de trabajo de fidelidad de color están calibrados durante décadas y los operadores resisten los cambios de proceso.

Los adoptantes de la tecnología sin procesado citan cuatro beneficios cuantificables: menores tarifas de residuos peligrosos, menor tiempo desde la llegada de la placa hasta la prensa, reducción de las primas de seguro de almacenamiento de productos químicos y mejores puntuaciones de seguridad para los empleados. El talón de Aquiles de la tecnología es su sensibilidad a la humedad y la temperatura ambientales; las desviaciones pueden alterar la densidad del fondo y provocar pérdida de puntos. Los proveedores incluyen cambiadores de placas con controles de climatización de circuito cerrado para ayudar a mitigar esto, pero estos complementos inflan los costos de adquisición en climas con variaciones estacionales extremas. Mientras tanto, las soluciones híbridas de "baja química" actúan como tecnología de transición, aprovechando los procesadores estándar pero reduciendo los volúmenes de revelador en más del 50%, ofreciendo un compromiso para los talleres que no pueden rediseñar sus instalaciones en un solo paso.

Por Material de Placa: El Dominio del Aluminio Enfrenta Desafíos de Sostenibilidad

El aluminio mantuvo una participación del 83,26% en 2024 gracias a su rigidez y conductividad térmica sin igual, que sustentan una formación precisa de puntos en tiradas largas de prensa. Sin embargo, las placas de poliéster, actualmente una porción modesta, están creciendo a una CAGR del 4,32% y atraen a los convertidores de envases que buscan reducir el peso en las cadenas logísticas. Las placas de base de papel ocupan un micronicho en aplicaciones de libros y periódicos de tiradas muy cortas, donde se pueden tolerar vidas económicas de apenas unos cientos de impresiones. Los sustratos compuestos que laminan aluminio delgado sobre núcleos biodegradables están en pruebas de campo, con el objetivo de combinar precisión con reciclabilidad, aunque los costos unitarios deben reducirse para lograr tracción comercial.

La volatilidad del precio del aluminio, que oscila según las resoluciones arancelarias y los insumos energéticos, ha agudizado el enfoque en materiales alternativos. Las placas de poliéster reducen la masa de envío hasta en un 60%, lo que reduce directamente el consumo de combustible en el transporte, una métrica de auditoría de carbono atractiva para los propietarios de marcas. Sin embargo, la menor resistencia al calor del poliéster limita la longitud máxima de tirada y restringe los procedimientos de recocido de placas populares en trabajos de libros con alto número de páginas. De cara a 2030, los proveedores están canalizando la I+D hacia aleaciones de aluminio reciclado que mantienen la integridad del grano superficial mientras reducen el contenido de metal virgen en un 30%, una vía que podría preservar el rendimiento al tiempo que amortigua los aumentos de precios de las materias primas.

Por Industria de Uso Final: El Auge de los Envases Redefine las Prioridades de Aplicación

La impresión comercial mantuvo la mayor participación con el 43,54% de los ingresos de 2024, pero el crecimiento se ha estancado en medio de la sustitución digital para folletos, manuales y correo directo. La CAGR del 4,07% de los envases representa la vía más dinámica del mercado de Computer to Plate, impulsada por el volumen de paquetes de comercio electrónico y los mandatos de los minoristas para diseños listos para estantería con gráficos llamativos. La impresión de seguridad, aunque mucho más pequeña, tiene precios premium debido a las características antifalsificación, lo que impulsa a los proveedores de placas a ofrecer recubrimientos que resistan la manipulación y mantengan microtextos. La demanda de periódicos se estabiliza a medida que los editores racionalizan las paginaciones pero invierten en dobladores de placas y líneas térmicas para reducir la mano de obra.

El auge de los envases ejerce efectos descendentes en las configuraciones de las máquinas: formatos de placa más anchos, cargadores automáticos de placas para líneas de cartón corrugado y tintas ajustadas para películas no porosas. Los comunicados de prensa de Heidelberg centrados en envases y la inversión en suites de flujo de trabajo subrayan cómo las carteras estratégicas han pivotado para perseguir este segmento vertical. Los segmentos comerciales no están desapareciendo; más bien, requieren preparaciones más cortas, módulos de datos variables integrados y placas sin química optimizadas en costos. Los líderes en impresión de seguridad aprovechan las capas de colorante reactivo integradas durante el recubrimiento, asegurando el rastreo de origen cuando se iluminan bajo espectros específicos, una capacidad mejor servida por cabezales térmicos con calibración precisa.

Análisis Geográfico

La participación de ingresos del 33,37% de Asia-Pacífico en 2024 fue impulsada por actualizaciones a gran escala de plantas chinas e indias, y la región debería ampliar su ventaja hasta 2030 con una CAGR del 4,45%, respaldada por subsidios y sólidas lecturas del PMI manufacturero. El programa de bonos especiales de Pekín reduce los costos efectivos de endeudamiento, mientras que el esquema de Incentivos Vinculados a la Producción de India elimina los aranceles de importación sobre láseres de precisión, catalizando aún más las líneas de ensamblaje doméstico de CTP. Más allá de las economías principales, Vietnam y Tailandia se benefician de la diversificación de la cadena de suministro electrónico, incorporando nuevas líneas de cartón plegable que especifican sistemas de generación de imágenes UV/LED por su velocidad y eficiencia energética. La escasez de mano de obra persiste, pero las academias vocacionales regionales ahora incluyen módulos de CTP, parcialmente financiados por dotaciones de los fabricantes de equipos originales para construir una fuerza laboral futura.

América del Norte sigue siendo un mercado de actualización tecnológica. Los impresores estadounidenses apuntan a reducciones del 15% en el consumo energético bajo compromisos de ESG, un impulsor para reemplazar los sistemas térmicos de primera generación por unidades basadas en diodos. La planta doméstica de placas de Kodak aprovecha las barreras arancelarias, protegiendo a los compradores de algunas fluctuaciones del aluminio, aunque los cambios de divisas aún influyen en el momento de las adquisiciones. Los convertidores canadienses buscan transiciones sin procesado a medida que aumentan las tarifas locales de tratamiento de agua, mientras que las instalaciones en campo verde en México combinan nuevas prensas de bobina media con suites CTP llave en mano y contratos de mantenimiento remoto administrados desde centros de servicio en Estados Unidos.

Europa combina el rigor ambiental con las expectativas de calidad premium. El Reglamento de Diseño Ecológico 2024/1781 impulsa el retiro anticipado de las líneas con alto contenido de química en favor de plataformas sin procesado del Parlamento Europeo. Alemania lidera las pruebas de campo de conjuntos de herramientas de análisis predictivo que anticipan la degradación del láser. Los clústeres de envases de lujo de Italia en Lombardía encargan unidades de láser violeta de formato extra ancho personalizadas para hojas de doble formato. Europa del Este, atraída por la relocalización cercana de marcas occidentales, se actualiza gradualmente, con fondos de la UE compensando parte del gasto de capital. América Latina muestra un progreso dicotómico: el sector de cartón corrugado de Brasil financia sistemas de primer nivel, mientras que la volatilidad macroeconómica de Argentina mantiene el gasto contenido. En Oriente Medio y África del Norte, los grupos de periódicos saudíes modernizan los sistemas de generación de imágenes de láser violeta para extender la vida útil de las prensas, y los centros de impresión de seguridad de los Emiratos Árabes Unidos invierten en líneas térmicas con estaciones de recubrimiento antifalsificación, lo que señala una demanda potencial de ruptura una vez que los programas de diversificación regional maduren.

Panorama Competitivo

Una consolidación moderada define la competencia, ya que los grandes actores globales aprovechan las economías de escala, los repositorios de patentes y las redes de servicio para erigir altas barreras de entrada. Las más de 3.400 patentes presentadas por Heidelberger Druckmaschinen desde el año 2000, muchas relacionadas con accionamiento eléctrico y control de calidad en línea, ejemplifican la propiedad intelectual como ventaja competitiva. Fujifilm domina la innovación en química de placas, suministrando emulsiones de alta sensibilidad optimizadas para exposición UV de baja energía. Kodak se apoya en la laminación de aluminio verticalmente integrada y la fabricación localizada en Rochester para amortiguar la volatilidad de costos. Agfa Graphics y Screen Holdings completan el nivel superior, cada uno promoviendo software de flujo de trabajo que integra placas, prensas y acabado en paneles de control únicos, elevando los costos de cambio.

Los modelos de suscripción agrupan hardware, flujo de trabajo, consumibles y mantenimiento predictivo bajo contratos plurianuales. Los fabricantes de equipos originales también codesarrollan algoritmos de IA con proveedores de sensores, acortando los ciclos de desarrollo y protegiendo el conocimiento especializado detrás de patentes de titularidad conjunta. Los competidores asiáticos de segundo nivel compiten en precio, apuntando a las economías emergentes con motores térmicos simplificados, pero cada vez más añaden módulos de IoT para igualar la automatización básica exigida por los compradores multinacionales de envases. A medida que los presupuestos de I+D aumentan, los independientes más pequeños se asocian para acuerdos de distribución regional o salen del mercado por completo, elevando el índice de concentración general.

Las fusiones y adquisiciones siguen siendo probables, particularmente donde la fabricación de placas se encuentra con el software de interfaz digital. Los proveedores buscan empresas de análisis complementarias para acelerar las hojas de ruta de IA, mientras que los propietarios de capital privado evalúan opciones de desinversión para las líneas de productos de láser violeta heredadas que ahora pierden participación frente a UV/LED. Las políticas comerciales geopolíticas actúan como un factor impredecible: los nuevos aranceles o regímenes de subsidios pueden inclinar rápidamente las estructuras de costos regionales, influyendo en las huellas corporativas. En respuesta, los proveedores diversifican el abastecimiento, invirtiendo en flujos de reciclaje de aluminio y centros logísticos secundarios para mantener el flujo de materiales a pesar de las perturbaciones.

Líderes de la Industria de Computer to Plate (CTP)

Eastman Kodak Co.

Agfa-Gevaert Group

Screen Holdings Co., Ltd.

Fujifilm Holdings Corp.

Heidelberger Druckmaschinen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Eastman Kodak Co. publicó los resultados del ejercicio fiscal 2024, reportando ingresos de USD 1.043 millones y reafirmando los desembolsos de capital para aumentar la producción de placas en medio de resoluciones arancelarias favorables en Estados Unidos.

- Enero de 2025: La Comisión Nacional de Desarrollo y Reforma de China presentó bonos ampliados de modernización de equipos y subsidios de intereses para maquinaria ecológica, generando solicitudes de cotización inmediatas para líneas CTP de alto rendimiento.

- Noviembre de 2024: Los ingresos de Kodak en el tercer trimestre de 2024 alcanzaron los USD 261 millones, impulsados por los aranceles de la Comisión de Comercio Internacional sobre placas de aluminio importadas, apoyando a los productores nacionales.

- Agosto de 2024: Bobst Group SA registró ventas de CHF 828,2 millones en el primer semestre, señalando pedidos de gran envergadura diferidos pero proyectando una recuperación respaldada por la positiva recepción en drupa.

- Junio de 2024: Heidelberger Druckmaschinen AG pronosticó ingresos para el ejercicio fiscal 2024/25 de EUR 2.350 millones y un margen de EBITDA de hasta el 8%, atribuyendo el impulso a los segmentos de envases y digital.

- Mayo de 2024: El informe del primer trimestre de 2024 de Kodak señaló ingresos de USD 249 millones y presentó nuevos modelos de CTP programados para Drupa.

- Marzo de 2024: Eastman Kodak Co. cerró el ejercicio fiscal 2023 con ingresos de USD 1.117 millones y reveló un enfoque de I+D en flujos de trabajo offset-digital unificados.

Alcance del Informe Global del Mercado de Computer to Plate (CTP)

| Sistemas CTP Térmicos |

| Sistemas CTP de Láser Violeta |

| Sistemas CTP UV/LED |

| Sistemas CTP Basados en Inyección de Tinta |

| Placas sin Procesado |

| Placas sin Química |

| Placas Térmicas Convencionales |

| Placas de Fotopolímero Violeta |

| Aluminio |

| Poliéster |

| Base de Papel |

| Compuesto Híbrido |

| Impresión Comercial |

| Impresión de Envases |

| Publicación de Periódicos |

| Impresión de Seguridad |

| Otra Impresión Especializada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Sistemas CTP Térmicos | ||

| Sistemas CTP de Láser Violeta | |||

| Sistemas CTP UV/LED | |||

| Sistemas CTP Basados en Inyección de Tinta | |||

| Por Tipo de Placa | Placas sin Procesado | ||

| Placas sin Química | |||

| Placas Térmicas Convencionales | |||

| Placas de Fotopolímero Violeta | |||

| Por Material de Placa | Aluminio | ||

| Poliéster | |||

| Base de Papel | |||

| Compuesto Híbrido | |||

| Por Industria de Uso Final | Impresión Comercial | ||

| Impresión de Envases | |||

| Publicación de Periódicos | |||

| Impresión de Seguridad | |||

| Otra Impresión Especializada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Computer to Plate (CTP) y a qué velocidad está creciendo?

El mercado está valorado en USD 1.860 millones en 2025 y se proyecta que alcance los USD 2.210 millones en 2030, lo que refleja una CAGR del 3,51%.

¿Qué segmento tecnológico se está expandiendo más rápidamente dentro de los sistemas Computer to Plate?

Las unidades CTP UV/LED avanzan más rápido, registrando una CAGR del 4,19% hasta 2030 gracias al menor consumo energético y los rápidos tiempos de calentamiento.

¿Por qué las placas sin procesado están ganando terreno entre los impresores?

Eliminan los baños químicos, reduciendo los residuos peligrosos y cumpliendo con las nuevas normas de Diseño Ecológico de la UE, al tiempo que mantienen la calidad del offset.

¿Qué región geográfica ofrece el mayor potencial de crecimiento para los proveedores de Computer to Plate?

Asia-Pacífico lidera con una participación de mercado del 33,37% en 2024 y está proyectada para crecer a una CAGR del 4,45%, impulsada por los programas de modernización de equipos de China e India.

¿Cómo afecta la volatilidad del precio del aluminio a la adopción de Computer to Plate?

Los costos de las placas representan un gasto operativo significativo; las fuertes fluctuaciones en el precio del aluminio pueden retrasar las compras de nuevos sistemas y empujar a los impresores hacia sustratos alternativos como el poliéster.

¿Qué ventaja competitiva ofrecen las funciones de calibración habilitadas por IA?

Automatizan los ajustes del láser, reducen el desperdicio y minimizan el tiempo de inactividad en plantas que enfrentan escasez de mano de obra calificada, mejorando el retorno general de la inversión.

Última actualización de la página el: