Tamaño y Participación del Mercado de Aceite para Compresores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

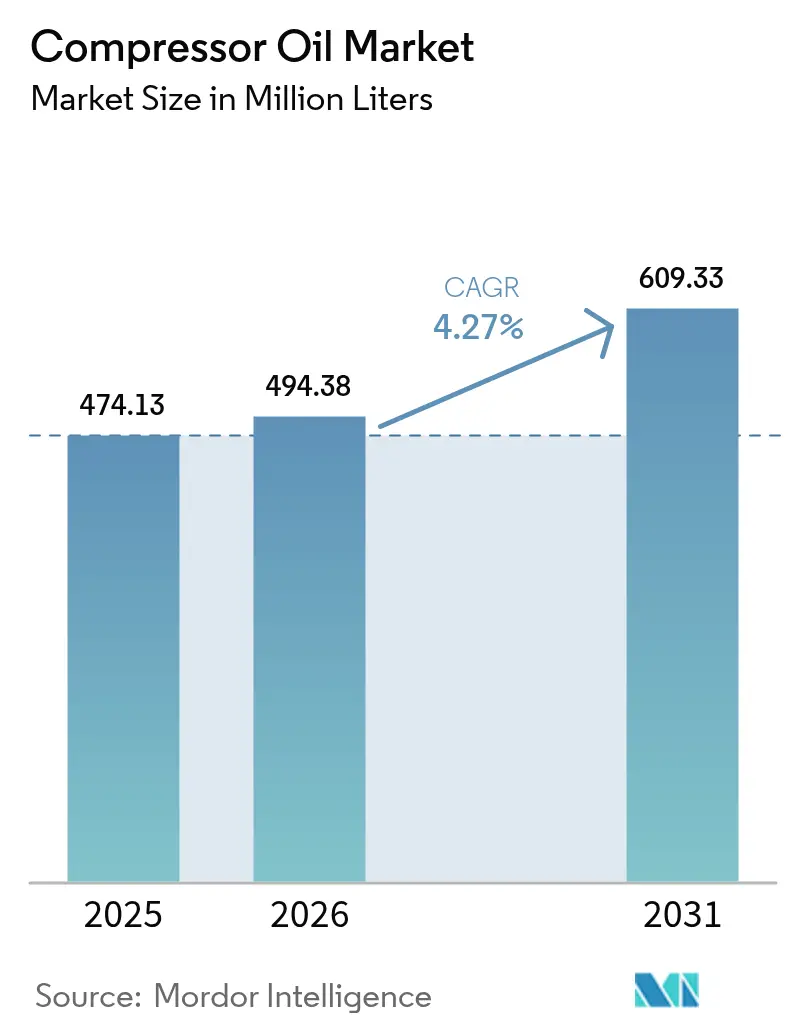

| Volumen del Mercado (2026) | 494.38 Millones de litros |

| Volumen del Mercado (2031) | 609.33 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

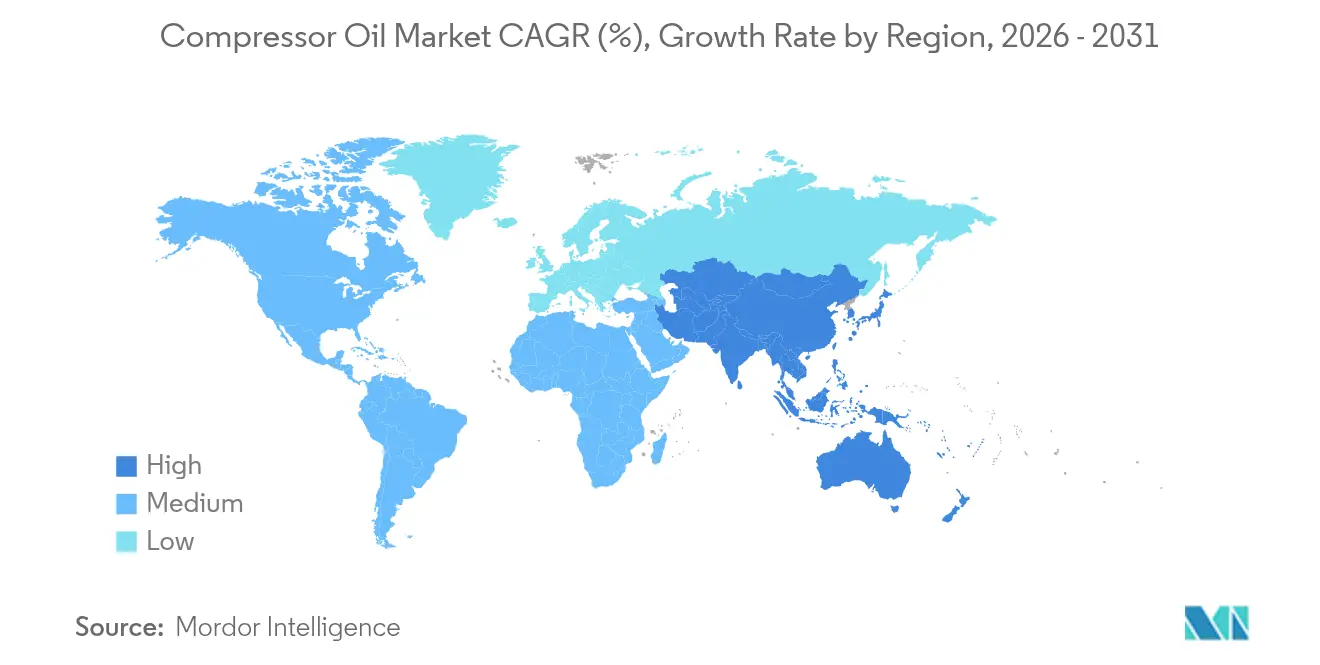

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

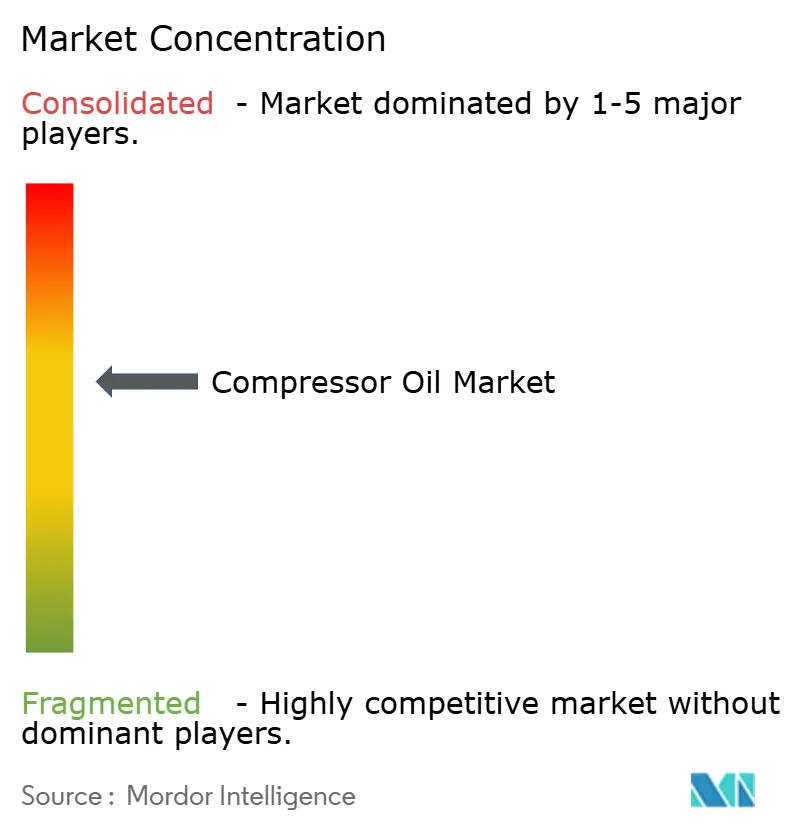

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite para Compresores por Mordor Intelligence

El tamaño del Mercado de Aceite para Compresores fue valorado en 474,13 millones de litros en 2025 y se estima que crecerá desde 494,38 millones de litros en 2026 hasta alcanzar 609,33 millones de litros en 2031, a una CAGR del 4,27% durante el período de previsión (2026-2031). Los tres factores de crecimiento más fuertes que impulsan la expansión en volumen y valor son la aceleración de la automatización industrial en Asia-Pacífico, el giro hacia lubricantes sintéticos premium y los nuevos proyectos de compresión de hidrógeno. Aunque la tecnología de compresores sin aceite está ganando impulso, la mayoría de los usuarios industriales prefieren las máquinas lubricadas, dado que los aceites sintéticos de intervalo de cambio extendido ahora compensan los costes por tiempo de inactividad y respaldan los crecientes mandatos de eficiencia. La volatilidad del precio del aceite base vinculada al crudo sigue siendo un obstáculo a corto plazo; sin embargo, los proveedores defienden sus márgenes destacando formulaciones de valor añadido que reducen el coste total de propiedad. En general, se espera que el mercado de aceites para compresores preserve una concentración moderada a medida que los grandes grupos multinacionales compiten con proveedores regionales especializados enfocados en aplicaciones específicas.

Conclusiones Clave del Informe

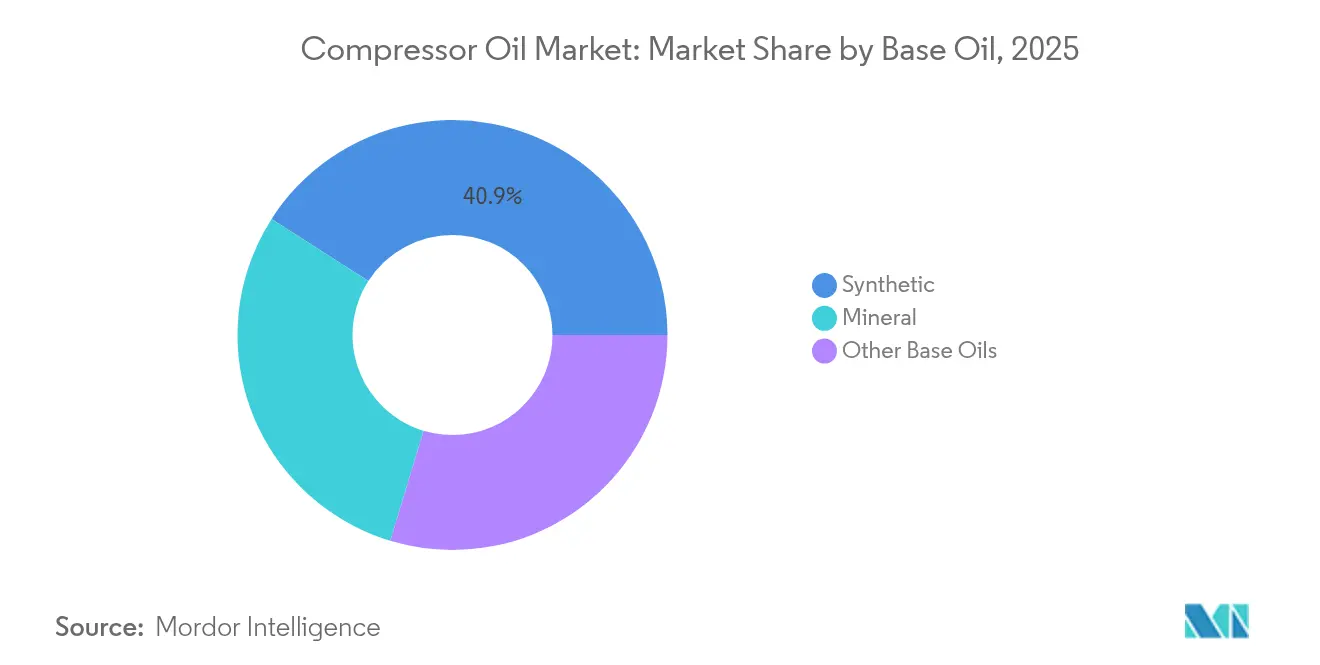

- Por aceite base, los fluidos sintéticos capturaron el 40,92% del volumen de 2025; se proyecta que otros aceites base se expandan a una CAGR del 5,18% hasta 2031.

- Por tipo de compresor, los equipos de desplazamiento positivo representaron el 64,05% del volumen de 2025, mientras que se prevé que los compresores dinámicos crezcan a una CAGR del 5,32% durante el período de previsión (2026-2031).

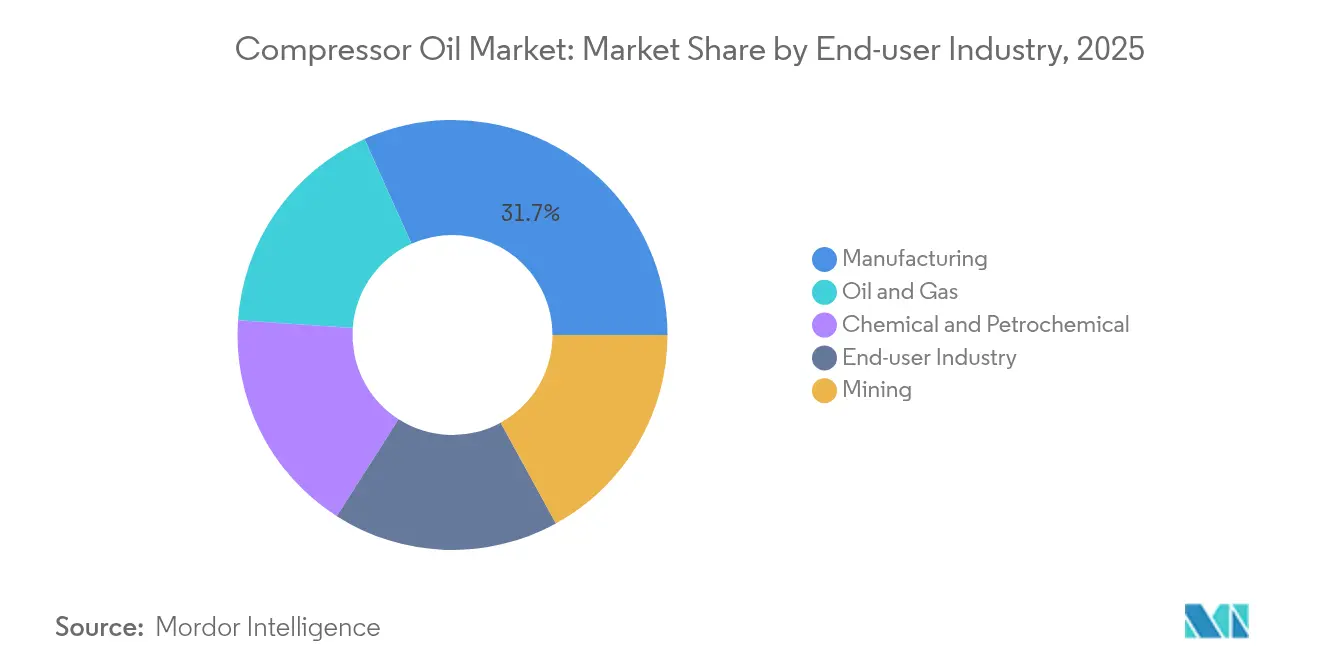

- Por industria de usuario final, la manufactura representó el 31,72% de la participación en 2025; no obstante, se espera que el petróleo y gas registre la CAGR más rápida del 5,11% hasta 2031.

- Por aplicación, los compresores de aire dominaron con una participación del 75,62% en 2025, mientras que la demanda de compresores de gas debería aumentar a una CAGR del 5,14% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 37,86% de la participación del mercado de Aceites para Compresores en 2025 y está en camino de registrar la CAGR más alta del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceite para Compresores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge Manufacturero que Impulsa los Sistemas de Aire Comprimido | +1.2% | Global – núcleo APAC | Mediano plazo (2-4 años) |

| Transición hacia Aceites Sintéticos para Operaciones de Alta Temperatura y Alta Eficiencia Energética | +0.8% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Compresión en el Segmento Intermedio de Petróleo y Gas | +0.6% | América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Proyectos de Compresión de Hidrógeno que Requieren Lubricantes Resistentes al Fragilizamiento | +0.4% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Mezclas de Polialfaolefina (PAO) de Ultrabaja Viscosidad para Compresores de Gestión Térmica de Vehículos Eléctricos | +0.3% | Centros mundiales de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge Manufacturero que Impulsa los Sistemas de Aire Comprimido

Los programas mundiales de automatización industrial incrementan la demanda de compresores de accionamiento de velocidad variable que reducen el consumo energético al tiempo que disminuyen los costes de mantenimiento, particularmente a lo largo de los corredores de producción asiáticos. La nueva norma de eficiencia de compresores de aire rotativos del Departamento de Energía de los Estados Unidos, vigente desde enero de 2025, obliga a los fabricantes de equipos originales (OEM) a elevar la eficiencia isentrópica, lo que indirectamente eleva los requisitos de rendimiento de los lubricantes [1]Departamento de Energía de EE. UU., "Estándares de Conservación de Energía para Compresores de Aire," energy.gov. Las fábricas que implementan plataformas de monitorización de Internet de las Cosas (IoT) necesitan aceites con viscosidad y resistencia de película bajo cargas fluctuantes, lo que incentiva la migración hacia sintéticos premium. Las ventas de compresores de aire, que se prevé que aumenten, tienen una correlación uno a uno con el consumo de lubricantes, especialmente en la región Asia-Pacífico, donde la inversión de capital en manufactura sigue siendo robusta. El creciente uso de módulos de recuperación de calor en las estaciones de compresores eleva las temperaturas del aceite en masa, lo que requiere formulaciones resistentes a la oxidación que preserven la vida útil de los equipos.

Transición hacia Aceites Sintéticos para Operaciones de Alta Temperatura y Alta Eficiencia Energética

Los fluidos de polialfaolefina (PAO) y éster están ganando terreno porque los intervalos de cambio más prolongados reducen el tiempo de inactividad, aunque el precio de adquisición sea más elevado. El Proyecto de Mejora de Residuos de ExxonMobil en Singapur pondrá en servicio el aceite base EHC 340 MAX en 2025, reforzando la seguridad del suministro global de sintéticos de alta calidad. Los ensayos con nanoaditivos de disulfuro de wolframio en unidades de tornillo rotativo han registrado reducciones de energía específica superiores al 5%, una ganancia que se traduce directamente en menores emisiones de Alcance 1 para los usuarios industriales. Las normas de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) de la Unión Europea restringen los constituyentes aromáticos de alto contenido en azufre, impulsando a los formuladores hacia químicas sintéticas más limpias que satisfacen los mandatos de calidad del aire. Los paquetes de aditivos híbridos con dosis de fulereno por debajo de 50 ppm están emergiendo, demostrando una marcada reducción de la fricción en compresores de refrigerante y gas de proceso, lo que acelera aún más la preferencia del mercado de aceites para compresores por los sintéticos.

Expansión de la Capacidad de Compresión en el Segmento Intermedio de Petróleo y Gas

Una oleada de construcciones de procesamiento de gas en América del Norte, ejemplificada por la planta Iron Mesa de Phillips 66 con capacidad de 300 MMpcd (millones de pies cúbicos por día) en Texas, impulsa directamente la demanda de lubricantes para unidades de tornillo y reciprocantes de alta presión. La red de la Cuenca Pérmica de Targa Resources totaliza ahora 8,8 Gpcd (miles de millones de pies cúbicos por día) en 43 plantas, lo que pone de relieve la escala de la potencia de compresión que entra en servicio e impulsa el mercado de aceites para compresores. Las corrientes de gas ácido aceleran el desgaste corrosivo, por lo que los operadores adoptan sistemas de aditivos reforzados que extienden el tiempo medio entre revisiones de 2.000 horas a hasta 10.000 horas. Los grandes crackers de etano de Oriente Medio, como la unidad de 2,08 millones de t/año (toneladas por año) de Ras Laffan de QatarEnergy, refuerzan la demanda global de máquinas centrífugas de servicio continuo lubricadas con mezclas sintéticas de alto índice de viscosidad. Las nuevas instalaciones de almacenamiento de energía por aire comprimido añaden otro nicho de crecimiento, ya que los ciclos de carga y descarga requieren aceites con gran estabilidad al cizallamiento frente a oscilaciones de presión repetidas.

Proyectos de Compresión de Hidrógeno que Requieren Lubricantes Resistentes al Fragilizamiento

Los nuevos corredores de hidrógeno exigen fluidos que resistan la permeación de hidrógeno bajo presiones de descarga de 1.000 bar, un nicho que los aceites minerales no pueden satisfacer. Los paquetes reciprocantes sin aceite con barreras de nitrógeno eliminan los riesgos de contaminación; no obstante, muchos proyectos siguen optando por tecnología lubricada, siempre que una formulación especializada prevenga el fragilizamiento metálico. Las estaciones de repostaje de vehículos eléctricos de pila de combustible necesitan compresores compactos cuyos aceites de cárter deben tolerar la entrada de humedad y temperaturas elevadas. Los prototipos de líquidos iónicos muestran potencial para el servicio de compresión en entornos ricos en oxígeno donde la inflamabilidad es crítica, lo que supone una presión competitiva futura sobre los aceites base tradicionales. Las normas específicas de hidrógeno previstas en el marco de la Unión Europea (UE) probablemente codificarán estos umbrales de rendimiento, imponiendo barreras de entrada que favorecen a los proveedores de alta gama.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente Adopción de Tecnología de Compresores sin Aceite | -0.7% | Global, con adopción más rápida en farmacéutica y procesamiento de alimentos | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Aceite Base Vinculada al Crudo | -0.4% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Programas de Intervalos de Cambio Más Prolongados que Reducen la Intensidad de Consumo de Lubricantes | -0.6% | América del Norte y UE principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Tecnología de Compresores sin Aceite

Las plantas farmacéuticas y de procesamiento de alimentos aceleran las compras de equipos sin aceite para cumplir con las especificaciones de aire de Clase 0 de la norma ISO (Organización Internacional de Normalización) 8573-1, eliminando cualquier vía de contaminación. Los accionamientos de velocidad variable y los cojinetes magnéticos activos han mejorado la fiabilidad de las máquinas secas, abriendo oportunidades en segmentos antes dominados por diseños lubricados. Mitsubishi Electric destinó 143,5 millones de USD para una planta de compresores de bomba de calor en Kentucky con un objetivo de 1 millón de unidades por año para 2027, lo que subraya el potencial de escala de los modelos scroll y rotativos sin aceite [2]Mitsubishi Electric Corporation, "Anuncio de la Planta de Compresores de Bomba de Calor en Kentucky," mitsubishielectric.com. Los ensayos en transporte ferroviario de mercancías validan la viabilidad técnica; no obstante, los ciclos de trabajo móvil presentan obstáculos de choque térmico que mantienen la relevancia de las unidades lubricadas en locomotoras. Los operadores sopesan el mayor gasto de capital frente al ahorro a lo largo de la vida útil derivado de evitar el reemplazo de filtros y la adquisición de aceite, lo que genera una presión moderada pero constante sobre el crecimiento volumétrico en el mercado de aceites para compresores.

Volatilidad del Precio del Aceite Base Vinculada al Crudo

Las cotizaciones del aceite base reflejan las variaciones del Brent, comprimiendo los márgenes de los formuladores y aumentando el riesgo de aprovisionamiento para los compradores sensibles al precio. Los picos en el mercado spot llevan a algunos operadores a extender los intervalos de cambio, aplazando el consumo a corto plazo. Los grandes grupos integrados se cubren parcialmente mediante la diversificación de su cartera de aceites del Grupo II y Grupo III, pero los formuladores independientes afrontan una mayor presión sobre el capital circulante. La renovada tensión geopolítica ha ampliado el diferencial de craqueo del gasóleo de vacío, elevando los costes de las materias primas que repercuten en los precios del mercado de aceites para compresores. Los distribuidores amortiguan la volatilidad convirtiendo a los clientes a sintéticos de larga duración que suavizan la planificación presupuestaria anual a pesar del mayor coste unitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aceite Base: El Dominio de los Sintéticos Impulsa el Posicionamiento Premium

El tamaño del Mercado de Aceite para Compresores vinculado a fluidos sintéticos representó el 40,92% del volumen de 2025, gracias a su superior resistencia a la oxidación que extiende los programas de cambio y reduce el tiempo de inactividad no planificado. Los aceites minerales mantienen el liderazgo en volumen en entornos sensibles al coste, aunque su participación se erosiona a medida que la economía del ciclo de vida favorece a los sintéticos. Las mezclas semisintéticas ofrecen una opción intermedia y resultan atractivas en regiones donde las limitaciones presupuestarias iniciales siguen siendo agudas, pero las exigencias de fiabilidad van en aumento. Los productos de base biológica logran un nicho de mercado donde existen mandatos de biodegradabilidad, aunque las limitaciones de fluidez en frío restringen su sustitución generalizada.

La confianza de los usuarios finales en las cadenas de polialfaolefina se debe a su índice de viscosidad consistente cercano a 140, que protege las películas de los cojinetes a temperaturas de descarga de 115 °C habituales en las líneas de automatización industrial. El trabajo con nanoaditivos de disulfuro de wolframio y plaquetas de grafeno mejora la conductividad térmica, reduciendo las temperaturas del depósito en 3 °C durante las pruebas de esfuerzo, lo que apoya directamente objetivos más elevados de tiempo medio entre revisiones. La expansión de ExxonMobil en Singapur, que añade 20.000 bpd (barriles por día) de aceite base premium, evidencia un compromiso de suministro que debería estabilizar los precios a medida que la demanda de sintéticos escala. Otras categorías de aceites base, especialmente los ésteres avanzados, se proyecta que registren una CAGR del 5,18% debido a que la legislación ambiental orienta a los operadores hacia perfiles de compuestos orgánicos volátiles (COV) más bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Compresor: El Desplazamiento Positivo Mantiene el Liderazgo Industrial

Las máquinas de desplazamiento positivo, como los diseños de tornillo rotativo y reciprocante, representaron el 64,05% de los envíos de 2025 debido a su ubicuidad en los circuitos de aire comprimido de las fábricas que operan bajo ciclos de trabajo fluctuantes. Estos sistemas requieren aceites con sólidas propiedades antidesgaste y de demulsibilidad para proteger los rotores internos, engranajes y sellos. Las variantes reciprocantes funcionan con lubricación por salpicadura o a presión y soportan elevadas temperaturas en la cabeza de cruceta, lo que hace que la estabilidad de los aditivos sea crucial para mitigar los depósitos de carbón.

Dado el gran volumen de gas de proceso en aplicaciones petroquímicas y de gas natural licuado (GNL), los compresores dinámicos, predominantemente las unidades centrífugas, serán los de mayor crecimiento con una CAGR del 5,32%. Los cojinetes hidrodinámicos exigen un bajo potencial de espumado y una alta resistencia de película bajo operación continua a plena carga. Las arquitecturas híbridas de «engranaje integral» combinan los atributos del desplazamiento con el escalonamiento dinámico, permitiendo a los operadores ampliar las relaciones de modulación. Aunque los modelos centrífugos sin aceite eliminan por completo el consumo de lubricante, muchas líneas de alta presión utilizan cojinetes inundados donde los sintéticos formulados protegen contra el barnizado en condiciones de alta velocidad.

Por Aplicación: Los Compresores de Aire Dominan a Pesar del Crecimiento del Gas

La aplicación en compresores de aire absorbió el 75,62% de la demanda total de 2025, ya que prácticamente todas las fábricas mantienen una o más unidades de tornillo para herramientas neumáticas y cilindros de automatización. Las regulaciones de eficiencia promulgadas por el Departamento de Energía de los Estados Unidos exigen lubricantes que mantengan la viscosidad a presiones y temperaturas de operación reducidas. Los sintéticos de alta estabilidad térmica extienden los intervalos de mantenimiento, lo que impulsa directamente las métricas de productividad del mercado de aceites para compresores.

El uso en compresores de gas se expandirá a una CAGR del 5,14% hasta 2031 a medida que las terminales de GNL, los gasoductos troncales intermedios y las estaciones de repostaje de hidrógeno escalan. Los fluidos deben hacer frente a presiones de descarga más elevadas y gases químicamente agresivos, por lo que los formuladores incluyen sólidos paquetes de antioxidantes, antiespumantes y desactivadores de metales. El tamaño del mercado de aceites para compresores para servicio de gas está preparado para crecer más rápidamente que las aplicaciones de aire, dado que cada tren centrífugo suele contener cientos de litros, lo que magnifica el tirón volumétrico con cada nueva aprobación de planta.

Por Industria de Usuario Final: La Manufactura Lidera mientras el Petróleo y Gas se Acelera

La manufactura retuvo el 31,72% de la participación en volumen en 2025, lo que refleja la alta dependencia de la infraestructura de aire comprimido para el ensamblaje, el mecanizado y la fabricación de componentes electrónicos. Los accionamientos de velocidad variable controlados digitalmente ajustan la producción con precisión, pero también requieren aceites con viscosidad estable al cizallamiento para preservar las holguras del rotor bajo cargas dinámicas.

Se prevé que el sector de petróleo y gas registre una CAGR del 5,11% hasta 2031, la más elevada entre los usuarios finales, dado que los procesadores intermedios y los complejos petroquímicos están incrementando capacidad que depende tanto de la compresión de tornillo como centrífuga. El manejo de gas ácido intensifica la demanda de aditivos para inhibidores anticorrosivos, y las corrientes ricas en hidrógeno requieren químicas resistentes al fragilizamiento. La minería, la climatización y ventilación (HVAC) y los verticales de refrigeración siguen siendo sólidos contribuyentes secundarios: el HVAC está migrando hacia refrigerantes A2L, que necesitan lubricantes polares con resistencia dieléctrica, y la maquinaria minera favorece fluidos de alta adherencia que permanecen en su lugar bajo cargas de choque en entornos polvorientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico concentró el 37,86% del volumen global de 2025 y se prevé que registre la CAGR más alta del 5,03%, impulsada por el impulso a la automatización de China y la cartera de inversiones petroquímicas de 87.000 millones de USD de India. Megaproyectos en curso como el complejo Zhanjiang de BASF valorado en 10.000 millones de EUR y la empresa conjunta de 6.400 millones de USD de SABIC en Fujian inyectan una demanda sostenida de lubricantes sintéticos para gestionar ciclos de trabajo de 24 horas.

América del Norte ancla un consumo sustancial gracias a los desarrollos de procesamiento de gas de esquisto como la planta Iron Mesa de Phillips 66 y la red integrada de la Cuenca Pérmica de Targa Resources. La presión regulatoria derivada de las directrices actualizadas del Departamento de Energía (DOE) para compresores y los límites de emisiones de la Agencia de Protección Ambiental (EPA) aceleran la adopción de sintéticos y respaldan el mercado de aceites para compresores en esta región. La próxima planta de Kentucky de Mitsubishi Electric incrementará el suministro nacional de unidades scroll de bomba de calor sin aceite, aunque las líneas industriales lubricadas siguen dominando la manufactura pesada.

Europa se mantiene tecnológicamente avanzada, aprovechando los estrictos límites REACH y una hoja de ruta de hidrógeno verde que especifica una química lubricante resistente al fragilizamiento. Productores como FUCHS invierten en mejoras de mezcla en Barcelona y en adquisiciones que amplían sus carteras de especialidades. América del Sur y Oriente Medio y África se encuentran por detrás en volumen, pero ofrecen un gran potencial de crecimiento donde la expansión minera y los proyectos petroquímicos de nueva planta están escalando, aunque bajo una disciplina de precios más estricta que preserva la demanda de aceite mineral a corto plazo.

Panorama Competitivo

El Mercado de Aceite para Compresores está moderadamente consolidado con la presencia de actores principales como Shell, ExxonMobil Corporation, BP p.l.c. y TotalEnergies. Shell ha liderado las ventas mundiales de lubricantes durante 18 años consecutivos con una participación de aproximadamente el 11,6%, aprovechando una cadena de suministro integrada y una amplia red de distribuidores. La inversión de ExxonMobil Corporation en aceite base sintético en Singapur asegura la seguridad de las materias primas para las marcas premium y refuerza una ventaja competitiva frente a los proveedores de productos básicos. La evaluación en curso de Saudi Aramco sobre la unidad Castrol de BP p.l.c. podría realinear la dinámica del mercado al combinar el crudo upstream con la mezcla especializada downstream, alterando así las economías de escala. Las empresas que invierten en I+D para formulaciones de éster listas para hidrógeno o mezclas de polialfaolefina (PAO) para la gestión térmica de vehículos eléctricos probablemente captarán flujos de ingresos emergentes que equilibren cualquier erosión en el consumo tradicional de compresores de tornillo.

Líderes de la Industria de Aceite para Compresores

BP p.l.c.

TotalEnergies

ExxonMobil Corporation

Shell

Sinopec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Saudi Aramco reveló conversaciones exploratorias para adquirir la división de lubricantes Castrol de BP p.l.c., lo que señala una posible estrategia de integración vertical que podría reorganizar la jerarquía competitiva del mercado de aceites para compresores.

- Octubre de 2024: RSC Bio Solutions lanzó los Aceites para Compresores FUTERRA diseñados para compresores de tornillo rotativo, reciprocantes y otros compresores de aire de alto rendimiento, para atender las exigencias de rendimiento de los sectores industrial y marino.

Alcance del Informe del Mercado Global de Aceite para Compresores

El informe del Mercado de Aceite para Compresores incluye:

| Sintético |

| Mineral |

| Otros Aceites Base (Semisintético, de Base Biológica, etc.) |

| Desplazamiento Positivo |

| Dinámico |

| Compresores de Aire |

| Compresores de Gas |

| Manufactura |

| Química y Petroquímica |

| Petróleo y Gas |

| Minería |

| Industria de Usuario Final (HVAC y Refrigeración, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aceite Base | Sintético | |

| Mineral | ||

| Otros Aceites Base (Semisintético, de Base Biológica, etc.) | ||

| Por Tipo de Compresor | Desplazamiento Positivo | |

| Dinámico | ||

| Por Aplicación | Compresores de Aire | |

| Compresores de Gas | ||

| Por Industria de Usuario Final | Manufactura | |

| Química y Petroquímica | ||

| Petróleo y Gas | ||

| Minería | ||

| Industria de Usuario Final (HVAC y Refrigeración, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Aceite para Compresores?

El tamaño del Mercado de Aceite para Compresores fue de 494,38 millones de litros en 2026 y se proyecta que alcance 609,33 millones de litros en 2031.

¿Qué segmento de aceite base lidera el Mercado de Aceite para Compresores?

Los fluidos sintéticos ostentan el liderazgo, representando el 40,92% del volumen de 2025 gracias a los intervalos de cambio extendidos y a la superior estabilidad térmica.

¿Qué industria de usuario final crece más rápidamente?

Se prevé que las aplicaciones de petróleo y gas registren la CAGR más alta del 5,11% hasta 2031 debido a las expansiones del procesamiento intermedio.

¿Por qué Asia-Pacífico es el mercado regional dominante?

Asia-Pacífico concentra el 37,86% de la participación debido a la rápida automatización industrial en China y las inversiones petroquímicas a gran escala en India, todo lo cual amplía las instalaciones de compresores y la demanda de lubricantes.

¿Cómo están afectando los compresores sin aceite a la demanda de lubricantes?

La tecnología sin aceite erosiona los volúmenes de fluidos en sectores sensibles a la contaminación; no obstante, las mayores exigencias de rendimiento y las nuevas aplicaciones de hidrógeno crean oportunidades compensatorias para los aceites sintéticos de especialidad.

Última actualización de la página el: