Tamaño y Participación del Mercado de Frutas y Verduras de Colombia

Análisis del Mercado de Frutas y Verduras de Colombia por Mordor Intelligence

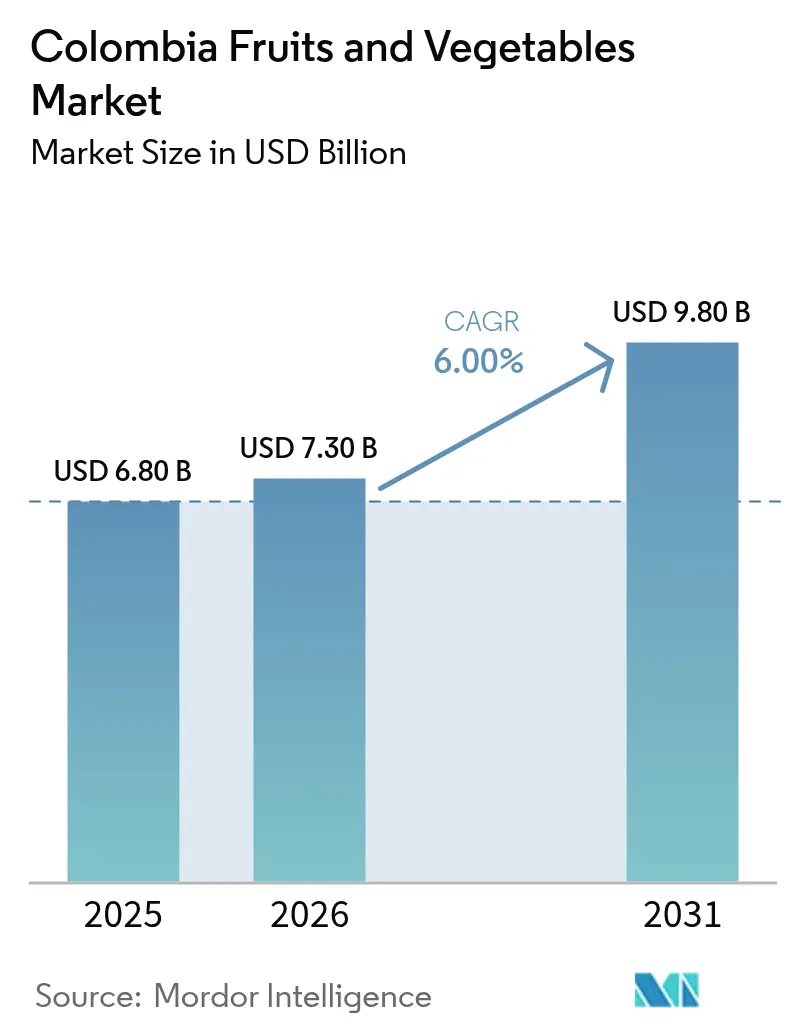

Se proyecta que el tamaño del mercado de frutas y verduras de Colombia sea de USD 6,8 mil millones en 2025, USD 7,3 mil millones en 2026, y alcance USD 9,8 mil millones para 2031, creciendo a una CAGR del 6,0% de 2026 a 2031. Las inversiones significativas en infraestructura de cadena de frío, la rápida adopción de la agricultura de precisión y el acceso con arancel cero a través de la Alianza del Pacífico están impulsando el crecimiento orientado a la exportación, particularmente para los aguacates Hass y las frutas tropicales premium[1]Fuente: Departamento Administrativo Nacional de Estadística, "Boletín de Comercio Exterior," dane.gov.co. Las nuevas terminales de aguas profundas en operación reducirán las rutas de exportación de frutas, mejorando la competitividad de los productores de Urabá frente a los proveedores peruanos y mexicanos en los mercados asiáticos. Al mismo tiempo, la creciente demanda urbana de productos trazables y libres de pesticidas, impulsada por las tendencias veganas y flexitarianas, está impulsando el consumo interno y ampliando los márgenes de los minoristas, a pesar de desafíos como las sequías relacionadas con El Niño y las fluctuaciones en los precios del tomate. El mercado permanece moderadamente concentrado, lo que brinda oportunidades a los exportadores de nivel medio para ganar participación de mercado mediante la adopción de trazabilidad por cadena de bloques, seguros climáticamente inteligentes y tecnologías de fertigación basadas en sensores, que reducen los costos de agua y fertilizantes.

Conclusiones Clave del Informe

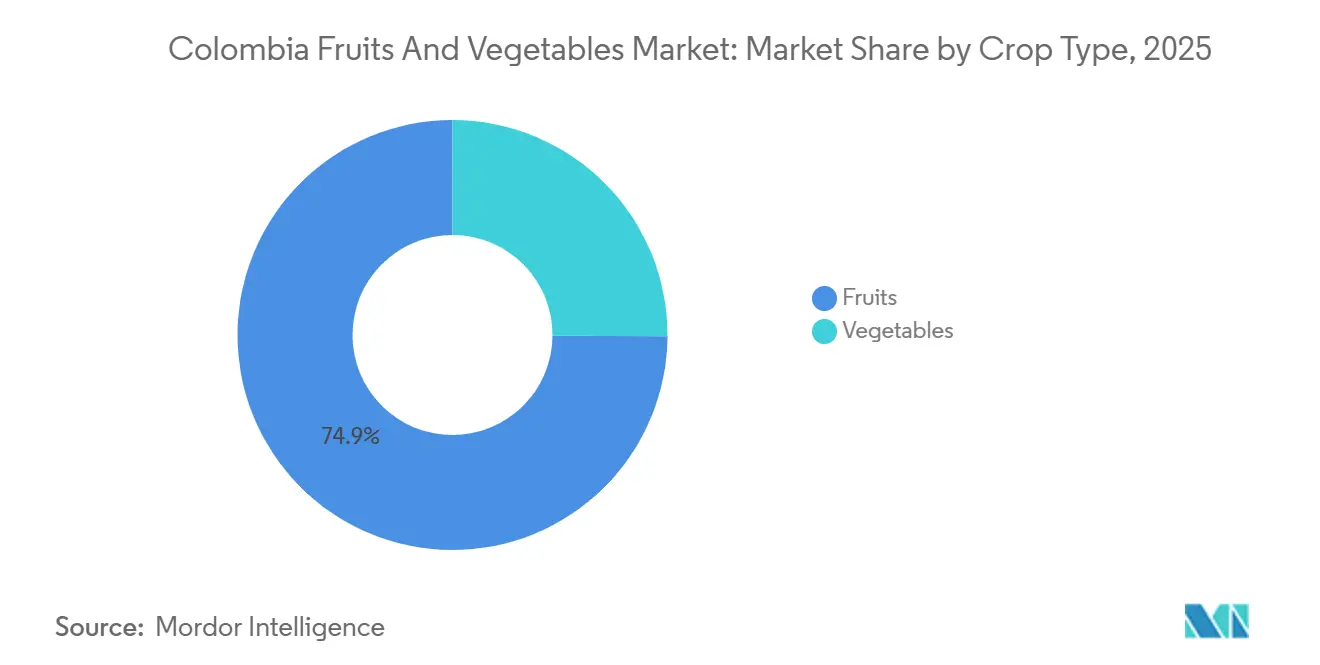

- Por tipo de cultivo, las frutas lideraron con el 74,9% de la participación del mercado de frutas y verduras de Colombia en 2025, con el segmento de verduras proyectado para crecer a una CAGR del 5,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Frutas y Verduras de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de herramientas de agricultura de precisión | +0.90% | Nacional, con ganancias tempranas en Antioquia, Cundinamarca, Valle del Cauca | Mediano plazo (2-4 años) |

| Expansión de la capacidad de cadena de frío en los principales corredores frutícolas | +1.20% | Corredor Urabá-Antioquia, tierras bajas del Caribe, Valle del Cauca | Corto plazo (≤ 2 años) |

| Aumento de las dietas veganas y flexitarianas entre los colombianos urbanos | +0.70% | Áreas metropolitanas de Bogotá, Medellín y Cali | Mediano plazo (2-4 años) |

| Aranceles comerciales preferenciales bajo la Alianza del Pacífico | +0.80% | Nacional, con efecto en los canales de exportación hacia México, Perú y Chile | Largo plazo (≥ 4 años) |

| Implementación de productos de seguro agrícola climáticamente inteligentes | +0.60% | Tierras altas andinas, municipios propensos a la sequía | Mediano plazo (2-4 años) |

| Creciente demanda de procesadores de ingredientes especializados | +0.50% | Nacional, concentrada entre los 20 principales exportadores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Herramientas de Agricultura de Precisión

Las frutas colombianas se destacan como ingredientes de alta calidad en la industria alimentaria. Por ejemplo, las exportaciones de frutas aumentaron un 29% durante los primeros meses de 2024 en comparación con el mismo período de 2023. La fertigación basada en sensores y el monitoreo de cultivos con drones han reducido los costos de insumos en los huertos de aguacate Hass colombianos. Esta eficiencia de costos es significativa, ya que apoya la expansión del cultivo de aguacate en el país. Las herramientas de precisión ayudan a reducir el desperdicio de agua y el escurrimiento de fertilizantes, lo que permite a los productores cumplir con los estándares de sostenibilidad sin comprometer el rendimiento. La tecnología se está expandiendo desde grandes fincas en Antioquia hasta fincas medianas en Cundinamarca y Boyacá, donde el cultivo de arándanos también está emergiendo como un nicho de alta altitud. Sin embargo, la adopción sigue siendo inconsistente, ya que los pequeños agricultores a menudo carecen del capital inicial y las habilidades digitales necesarias para operar paneles de control basados en la nube, lo que crea una brecha de productividad que beneficia a los exportadores verticalmente integrados.

Expansión de la Capacidad de Cadena de Frío en los Principales Corredores Frutícolas

Puerto Antioquia, una terminal de aguas profundas con una capacidad anual significativa, inició operaciones en 2025. Reduce las distancias de tránsito para los envíos de banano y aguacate de Urabá hacia los mercados asiáticos. El puerto cuenta con un amplio almacenamiento refrigerado, lo que permite a los productores consolidar envíos y minimizar las tasas de deterioro. La reducción de los tiempos de tránsito extiende la vida útil de las exportaciones perecederas, proporcionando una ventaja competitiva frente a otros productores regionales en mercados clave. Este desarrollo de infraestructura también mejora la logística de cadena de frío doméstica, satisfaciendo la demanda de calidad constante y trazabilidad por parte de los minoristas urbanos en Bogotá y Medellín. En abril de 2025, Emergent Cold LatAm planea expandir su capacidad de almacenamiento en frío en Colombia para satisfacer la creciente demanda de logística controlada por temperatura. La fase inicial del proyecto ofrecerá 7.000 posiciones de palés, con una capacidad total planificada de 18.000 posiciones de palés al completarse en su totalidad. Si bien las inversiones en cadena de frío se concentran en regiones específicas, los corredores de verduras de tierras altas aún dependen del transporte en camiones a temperatura ambiente, lo que limita su capacidad para atender segmentos urbanos premium.

Aumento de las Dietas Veganas y Flexitarianas entre los Colombianos Urbanos

Un estudio dietético reveló que los patrones de alimentación sostenible requieren aumentos significativos en el consumo de verduras y frutas en comparación con los promedios actuales, según un informe de 2025 de la Revista Europea de Nutrición. Esto indica una demanda doméstica sin explotar, ya que muchos residentes urbanos están reduciendo el consumo de carne varios días a la semana. Este cambio está impulsado por la conciencia sobre la salud, las preocupaciones ambientales y la creciente presencia de restaurantes de base vegetal en las áreas metropolitanas. Un estudio realizado en el área metropolitana de Medellín durante 2021-2022 reveló que el 18,1% de los vegetarianos encuestados se identifican como veganos, con el 60,8% de este grupo con edades entre 18 y 30 años. Los consumidores urbanos están dispuestos a pagar precios premium por productos con certificación orgánica, abastecimiento local y trazabilidad. Esto crea oportunidades para que los productores de nivel medio eviten los canales mayoristas tradicionales y suministren directamente a cadenas de supermercados o cooperativas de granja a mesa. La tendencia es particularmente fuerte entre los millennials y la Generación Z, quienes priorizan las narrativas de sostenibilidad sobre las consideraciones de costo.

Aranceles Comerciales Preferenciales bajo la Alianza del Pacífico

El acceso con arancel cero a México y Perú bajo el marco de la Alianza del Pacífico, que entró en plena vigencia en 2025, ha permitido a los exportadores colombianos de aguacate competir en mercados previamente dominados por proveedores chilenos y mexicanos. La imposición de un arancel en 2025 redirigió los volúmenes de exportación hacia los socios de la Alianza del Pacífico y los mercados asiáticos. Este ajuste aceleró los esfuerzos de diversificación, con empresas que aumentaron los envíos de mango y papaya al sector procesador de México. Las reglas de origen de la Alianza del Pacífico, que requieren contenido regional, han alentado a los empacadores colombianos a abastecerse de insumos localmente en lugar de importar materiales de embalaje de Asia. Esta política ha creado un efecto multiplicador en toda la cadena de valor, beneficiando a los proveedores domésticos de cajas de cartón corrugado, etiquetas y contenedores refrigerados. El impacto a largo plazo de estos desarrollos dependerá de la capacidad de Colombia para mantener el cumplimiento fitosanitario y evitar disputas comerciales sobre residuos de pesticidas, que históricamente han interrumpido los envíos a México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios para categorías de productos a granel | -0.80% | Nacional, concentrada en las zonas andinas de verduras | Corto plazo (≤ 2 años) |

| Aumento de la frecuencia de sequías vinculadas a El Niño | -1.10% | Tierras altas andinas, tierras bajas del Caribe | Mediano plazo (2-4 años) |

| Escasez de mano de obra rural en zonas clave de tierras altas | -0.60% | Zonas de verduras de Cundinamarca, Boyacá y Nariño | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de trazabilidad para pequeños agricultores | -0.40% | Nacional, concentrada entre cooperativas de pequeños agricultores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios para Categorías de Productos a Granel

Los precios al contado del tomate en los mercados mayoristas colombianos experimentaron fluctuaciones significativas debido a lluvias erráticas, brotes de plagas y desafíos logísticos que interrumpieron las entregas a los centros urbanos. Esta volatilidad ha disuadido a los procesadores de alimentos y las cadenas de supermercados de celebrar contratos a largo plazo, obligándolos a mantener niveles de inventario más altos y trasladar los costos incrementados a los consumidores. En respuesta, los productores han reducido el cultivo de tomate y se han desplazado hacia cultivos con demanda más estable, lo que agrava aún más las escaseces de oferta y perpetúa el ciclo de volatilidad. La ausencia de mercados de futuros o mecanismos de estabilización de precios deja a los agricultores vulnerables a los riesgos del mercado al contado, particularmente durante los períodos de cosecha cuando los precios pueden caer por debajo de los costos de producción. Las intervenciones gubernamentales, como las garantías de precio mínimo, han sido esporádicas y con financiamiento insuficiente, lo que limita su impacto. Además, la volatilidad ha obstaculizado la inversión en infraestructura de invernaderos, que podría estabilizar el suministro durante todo el año, pero requiere períodos de recuperación de la inversión de varios años que son incompatibles con flujos de ingresos impredecibles.

Aumento de la Frecuencia de Sequías Vinculadas a El Niño

El episodio de El Niño causó pérdidas agrícolas significativas. A principios de 2024, El Niño resultó en que más de 500 municipios fueran puestos en alerta por escasez de agua. En abril de 2024, la situación en la capital, Bogotá, se volvió crítica, lo que llevó al racionamiento de agua para aproximadamente 10 millones de personas a medida que los niveles de los embalses cayeron a mínimos de 40 años. Estos eventos ocurren periódicamente, con proyecciones que indican mayor intensidad y duración en los próximos años. Esto amenaza la estabilidad de la producción en regiones que carecen de infraestructura de riego. Las condiciones de sequía también aumentan la susceptibilidad a plagas y enfermedades, lo que lleva a un mayor uso de pesticidas y aumenta los riesgos para los envíos de exportación. Si bien el programa de seguros del gobierno mitiga las pérdidas financieras, no aborda los rendimientos perdidos ni previene la degradación del suelo por sequías repetidas. La adaptación a largo plazo requiere inversiones en sistemas de captación de agua, cultivos tolerantes a la sequía y prácticas agroforestales para mejorar la retención de humedad del suelo. Sin embargo, estas medidas demandan capital inicial y apoyo técnico, que siguen siendo difíciles de acceder para los pequeños agricultores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Los Canales de Exportación Impulsan el Crecimiento de Frutas Premium

Las frutas mantuvieron la participación dominante del mercado colombiano de frutas y verduras con el 74,9% en 2025, lideradas por bananos, mangos, aguacates y piñas, que cuentan con autorizaciones sanitarias y corredores de arancel cero hacia Asia y los socios de la Alianza del Pacífico. La superficie de aguacate Hass continúa expandiéndose en Antioquia y Tolima, mientras que la capacidad de cadena de frío de Puerto Antioquia extiende la vida útil de los cargamentos de frutas salientes y preserva las primas de precio en China y Corea del Sur. La orientación exportadora protege a los productores de las fluctuaciones de precios domésticos, y la trazabilidad por cadena de bloques ahora asegura la colocación con minoristas europeos enfocados en el cumplimiento de la normativa de deforestación. En conjunto, estas fortalezas mantienen al segmento de frutas como el principal contribuyente de valor al tamaño del mercado de frutas y verduras de Colombia.

Las verduras constituyen el segmento principal más pequeño pero de más rápido crecimiento, con una CAGR del 5,9%, a medida que los consumidores de Bogotá, Medellín y Cali adoptan dietas orientadas a las plantas y las cadenas de supermercados implementan distribución controlada por temperatura para verduras de hoja y productos básicos de tierras altas. Los sensores de agricultura de precisión y el seguro paramétrico de sequía subsidiado están ayudando a los productores de cebolla, zanahoria y chile a reducir el desperdicio de insumos y asegurar financiamiento bancario, mejorando la estabilidad del rendimiento año tras año a pesar de los impactos de El Niño. Los minoristas recompensan la procedencia por código QR y los sellos GlobalGAP con primas de espacio en estantes, lo que impulsa a las cooperativas de nivel medio a invertir en trazabilidad incluso cuando los costos de cumplimiento reducen los márgenes. La creciente demanda urbana y la expansión de la cobertura de cadena de frío posicionan por tanto a las verduras para superar el crecimiento de las frutas en la contribución de valor incremental al tamaño general del mercado de frutas y verduras de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Antioquia representó una participación significativa del valor de consumo proyectado para 2026, impulsada por las plantaciones de banano de Urabá y la sólida red de distribución de Medellín. El lanzamiento de Puerto Antioquia en 2025 facilitó los envíos directos a Asia, reduciendo los costos logísticos y mejorando la frescura del producto. Valle del Cauca contribuyó notablemente, respaldado por clústeres agroindustriales enfocados en el procesamiento de piña, mango y caña de azúcar. Cundinamarca proporcionó una participación sustancial, abasteciendo a la población de Bogotá desde los campos agrícolas de tierras altas cercanas.

Se anticipa que las tierras bajas del Caribe, incluidas Magdalena y La Guajira, crecerán de manera constante, impulsadas por proyectos de banano y piña bajo riego. Las nuevas carreteras que conectan las fincas con Cartagena han reducido los tiempos de flete y permitido flujos de exportación consistentes durante todo el año. En contraste, Boyacá y Nariño enfrentan desafíos como riesgos de sequía y escasez de mano de obra, que dificultan la recuperación del rendimiento. Sin embargo, iniciativas como el seguro paramétrico y los pilotos de riego por goteo buscan estabilizar la producción en estas regiones.

Las dinámicas de exportación influyen significativamente en las economías regionales. Los Estados Unidos siguen siendo un importador clave de frutas y verduras, a pesar de la imposición de nuevos aranceles. La Unión Europea valora las certificaciones orgánicas de Colombia, pero ha aumentado los requisitos de cumplimiento bajo nuevas regulaciones[2]Fuente: Comisión Europea, "Reglamento sobre Deforestación," ec.europa.eu. Mientras tanto, China y Corea del Sur, que se abastecen principalmente de los huertos de Antioquia, experimentaron un fuerte crecimiento en la demanda, lo que fortaleció aún más el segmento exportador del mercado de frutas y verduras de Colombia.

Panorama Competitivo

Las cinco principales empresas representaron una porción significativa del valor de mercado proyectado para 2025, lo que indica una concentración moderada en el mercado de frutas y verduras de Colombia. Uniban lideró el mercado, aprovechando sus fincas bananeras y sus espacios exclusivos de envío. Banacol le siguió, respaldada por la diversificación hacia plátanos y piñas. Grupo Cartama se enfocó en las exportaciones de aguacate Hass orgánico, mientras que Greenyard Fresh Colombia y Daabon Group completaron el top cinco.

La tecnología desempeña un papel significativo en la configuración de las ventajas competitivas. Uniban y Banacol utilizan códigos QR para verificar las condiciones laborales en las fincas, una característica que las cooperativas más pequeñas encuentran difícil de implementar debido a los costos de cumplimiento. Grupo Cartama y Camposol Colombia han introducido sistemas de riego guiados por sensores que reducen el desperdicio de fertilizantes, mejorando la consistencia del rendimiento y aumentando la confianza de los compradores[3]Fuente: Equipo de Investigación de Cropviz, "Redes de Sensores y Consistencia del Rendimiento," mdpi.com. Los exportadores de nivel medio buscan cada vez más fusiones con cooperativas para asegurar volúmenes de suministro y distribuir los costos de inversión en trazabilidad, lo que señala una tendencia hacia la consolidación gradual del mercado.

Las oportunidades emergentes en el mercado incluyen arándanos, zanahorias baby y tomates de invernadero. Si bien el alto gasto de capital disuade a los productores más pequeños y fragmentados, se alinea bien con los actores establecidos con abundante liquidez que buscan nichos defendibles. Innovaciones como el seguro paramétrico y los servicios de agronomía digital ayudan a mitigar los riesgos, alentando a los prestamistas a financiar proyectos de invernadero. A medida que los márgenes de ganancia se reducen para los productos básicos a granel, los productos especializados están preparados para redefinir la dinámica de la participación de mercado dentro del mercado de frutas y verduras de Colombia.

Desarrollos Recientes de la Industria

- Febrero de 2026: Colombia participó en Fruit Logistica 2026, una destacada feria comercial para el mercado de frutas y verduras frescas celebrada en Berlín, junto con otras 20 empresas. Esta participación reforzó la posición del país como proveedor confiable, competitivo y enfocado en la sostenibilidad, capaz de cumplir con los requisitos de los mercados internacionales avanzados.

- Enero de 2025: Colombia aprobó una política de financiamiento agrícola y gestión de riesgos por USD 43 mil millones para 2025. La política está dirigida a pequeños productores, incluidos agricultores de frutas y verduras y mujeres rurales, al tiempo que promueve prácticas agrícolas resilientes al clima. Incluye líneas de crédito especializadas, apoyo técnico y herramientas de gestión de riesgos para mejorar los sistemas de producción agrícola.

- Junio de 2024: Corpohass (Asociación Colombiana de Productores y Exportadores de Aguacate Hass) presentó una marca país unificada,

Avocados from Colombia,

en Amberes, Bélgica. La marca fue lanzada a bordo del ARC Gloria, el buque insignia de la Armada Nacional de Colombia, como parte de un esfuerzo estratégico para establecer los aguacates colombianos como un estándar global de calidad y sostenibilidad en el mercado europeo.

Alcance del Informe del Mercado de Frutas y Verduras de Colombia

| Frutas | Banano | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | ||

| Principales Mercados Proveedores | ||||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Mango | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Aguacate | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Piña | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Papaya | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Verduras | Tomate | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Cebolla | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Zanahoria | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Chile | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Repollo | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | ||||

| Análisis de Estacionalidad | ||||

| Tipo de Cultivo | Frutas | Banano | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Mango | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Aguacate | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Piña | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Papaya | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Verduras | Tomate | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Cebolla | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Zanahoria | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Chile | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

| Repollo | Análisis de Producción | Volumen de Producción | |||

| Superficie Cosechada y Rendimiento | |||||

| Análisis de Consumo (Valor y Volumen) | |||||

| Valor y Volumen de Importaciones | |||||

| Principales Mercados Proveedores | |||||

| Valor y Volumen de Exportaciones | |||||

| Principales Mercados de Destino | |||||

| Análisis y Pronóstico de Tendencias de Precios Mayoristas | |||||

| Análisis de Estacionalidad | |||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de frutas y verduras de Colombia para 2031?

Se proyecta que el mercado crezca hasta USD 9,8 mil millones, respaldado por una CAGR del 6,0% de 2026 a 2031.

¿Cómo mejora Puerto Antioquia la competitividad exportadora?

El puerto de aguas profundas reduce 300 kilómetros de las rutas, añade 220.000 metros cuadrados de espacio refrigerado y reduce el deterioro, lo que eleva directamente los márgenes.

¿Qué papel desempeña el seguro paramétrico para los pequeños agricultores?

Se activa automáticamente durante las sequías, cubriendo los costos de replantación y desbloqueando el crédito bancario que estabiliza la inversión en la finca.

¿Por qué es importante la inversión en cadena de frío?

Un mejor almacenamiento y transporte refrigerado preserva la calidad, reduce las pérdidas y abre mercados de exportación premium.

Última actualización de la página el: