Tamaño y Participación del Mercado de Servicios de Migración a la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

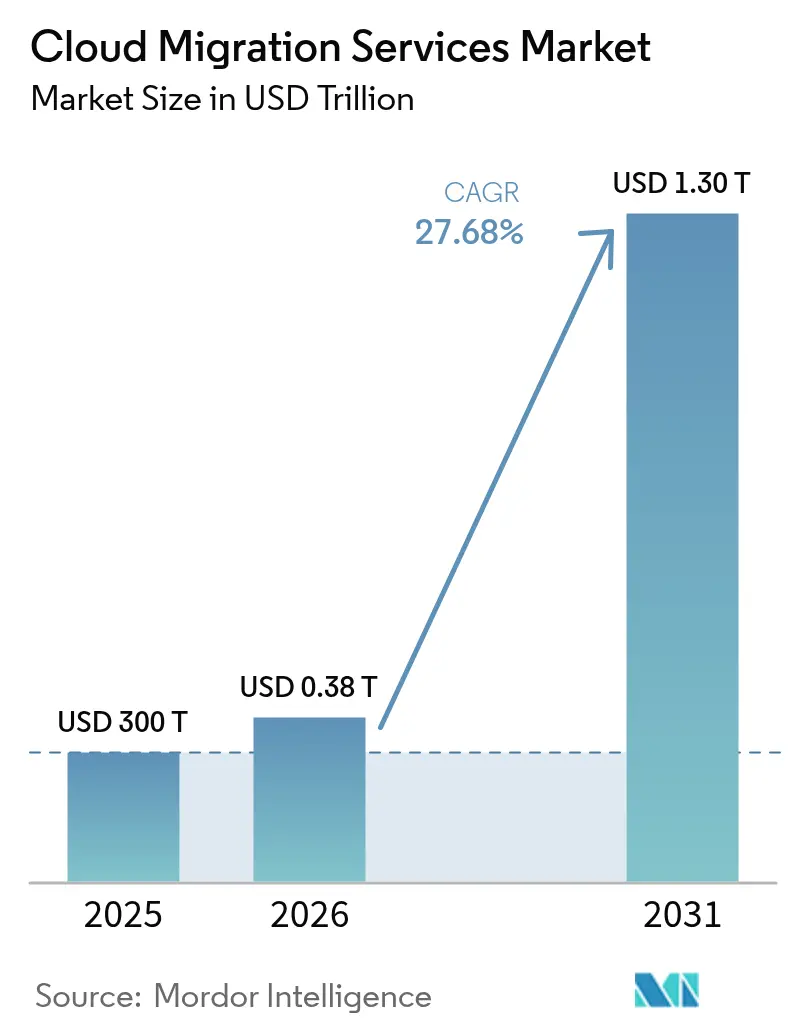

| Tamaño del Mercado (2026) | 0.38 Billones de dólares |

| Tamaño del Mercado (2031) | 1.3 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.68% CAGR |

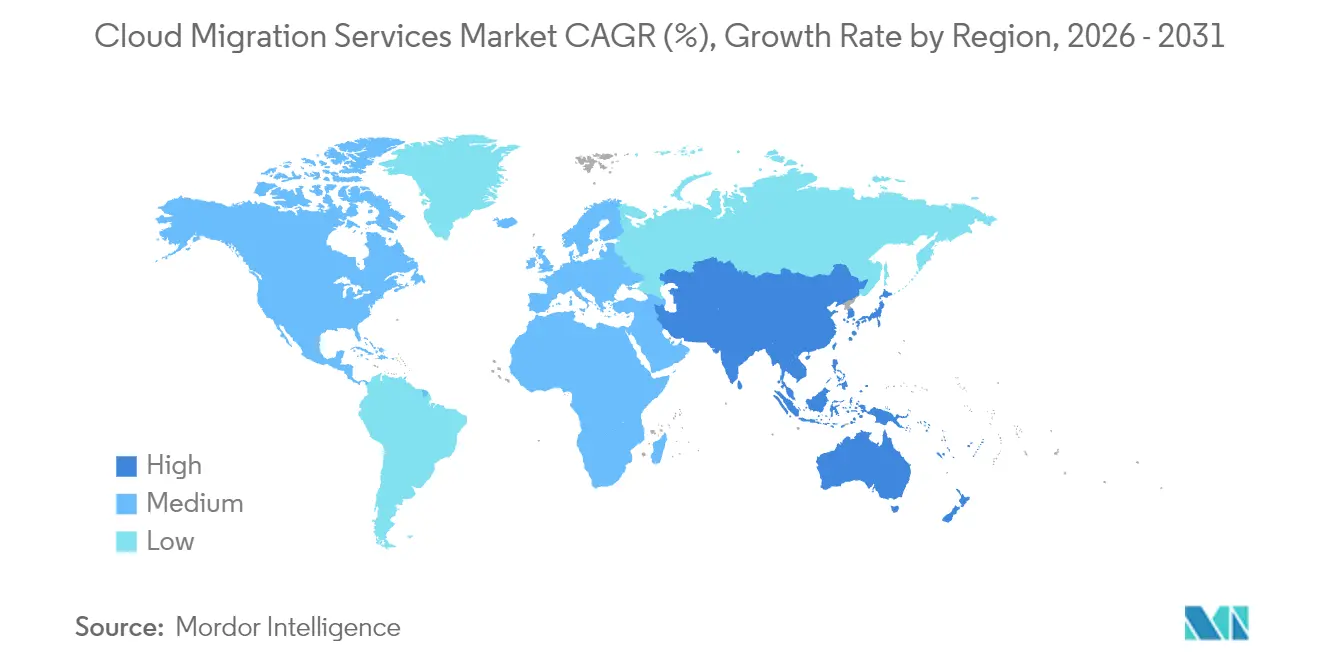

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

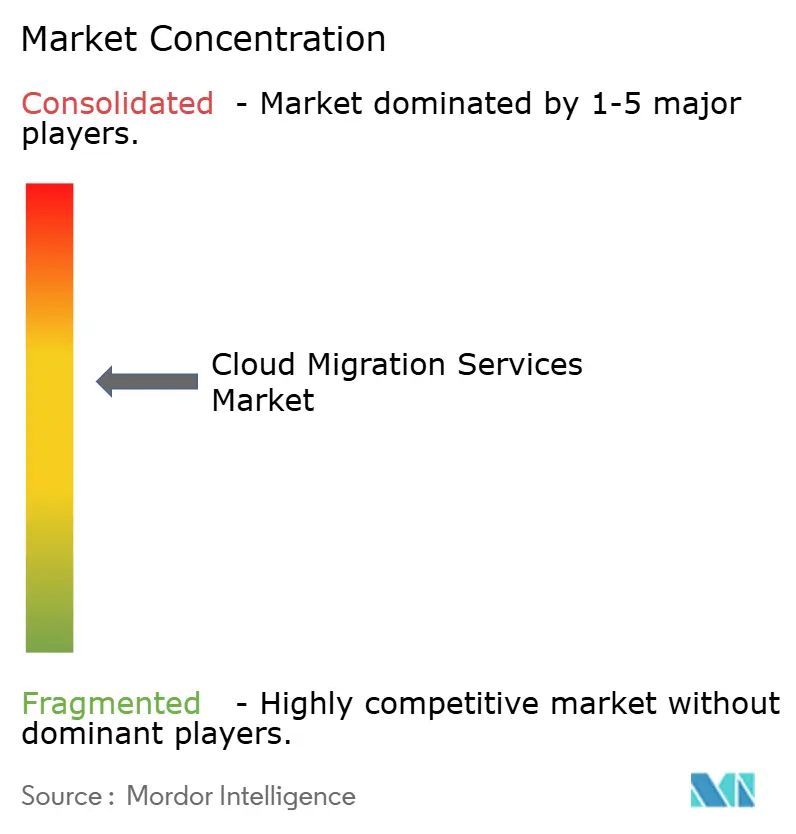

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Migración a la Nube por Mordor Intelligence

El tamaño del mercado de servicios de migración a la nube fue valorado en USD 300 mil millones en 2025 y se estima que crecerá desde USD 383,04 mil millones en 2026 hasta alcanzar USD 1.299,48 mil millones en 2031, a una CAGR del 27,68% durante el período de pronóstico (2026-2031). Este rápido crecimiento refleja cómo las empresas están pasando de activos locales intensivos en capital hacia entornos de nube escalables que permiten ciclos de innovación más rápidos y un control de costos superior. El impulso está alimentado por la aceleración de cargas de trabajo de inteligencia artificial generativa, la expansión de estrategias híbridas y las crecientes obligaciones de reporte de carbono de Alcance 3 que favorecen las arquitecturas nativas de la nube. La nube pública mantiene su posición de liderazgo, aunque los modelos híbridos están ganando terreno a medida que las empresas trabajan para equilibrar el rendimiento con los objetivos de cumplimiento normativo y optimización de costos. Las grandes empresas siguen siendo los mayores gastadores, pero las pequeñas y medianas empresas (pymes) están cerrando la brecha a medida que las cadenas de herramientas de migración automatizadas reducen las barreras técnicas. En todos los sectores, la Banca, los Servicios Financieros y los Seguros (BFSI) y la Salud están marcando el ritmo de adopción, mientras que los proveedores de hiperescala y los especialistas de nicho continúan ampliando sus carteras de servicios en medio de preocupaciones por el bloqueo de proveedores y las tarifas de salida de datos.

Conclusiones Clave del Informe

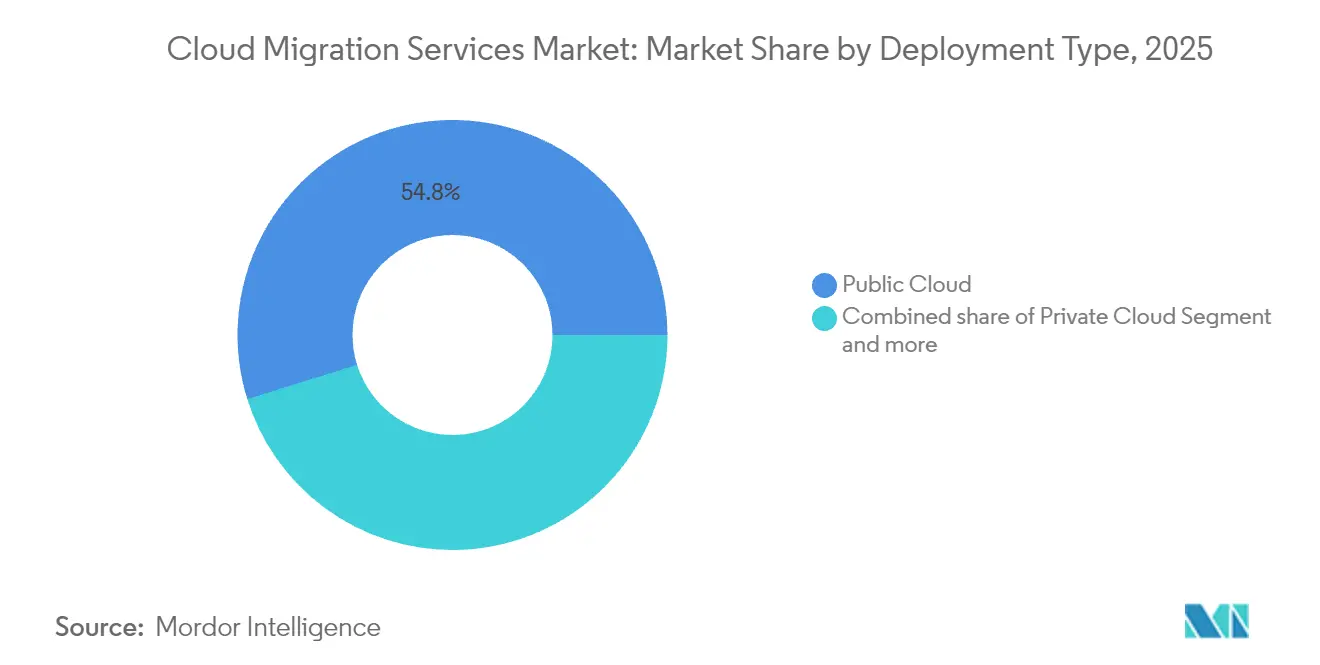

- Por tipo de implementación, la nube pública retuvo el 54,82% de la participación del mercado de servicios de migración a la nube en 2025, mientras que se proyecta que la nube híbrida se expanda a una CAGR del 18,35% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 61,20% del tamaño del mercado de servicios de migración a la nube en 2025; las pymes avanzan a una CAGR del 17,65% hasta 2031.

- Por tipo de servicio, el Software como Servicio lideró con una participación de ingresos del 46,10% en 2025; la Plataforma como Servicio es la de mayor crecimiento con una CAGR del 21,35% hasta 2031.

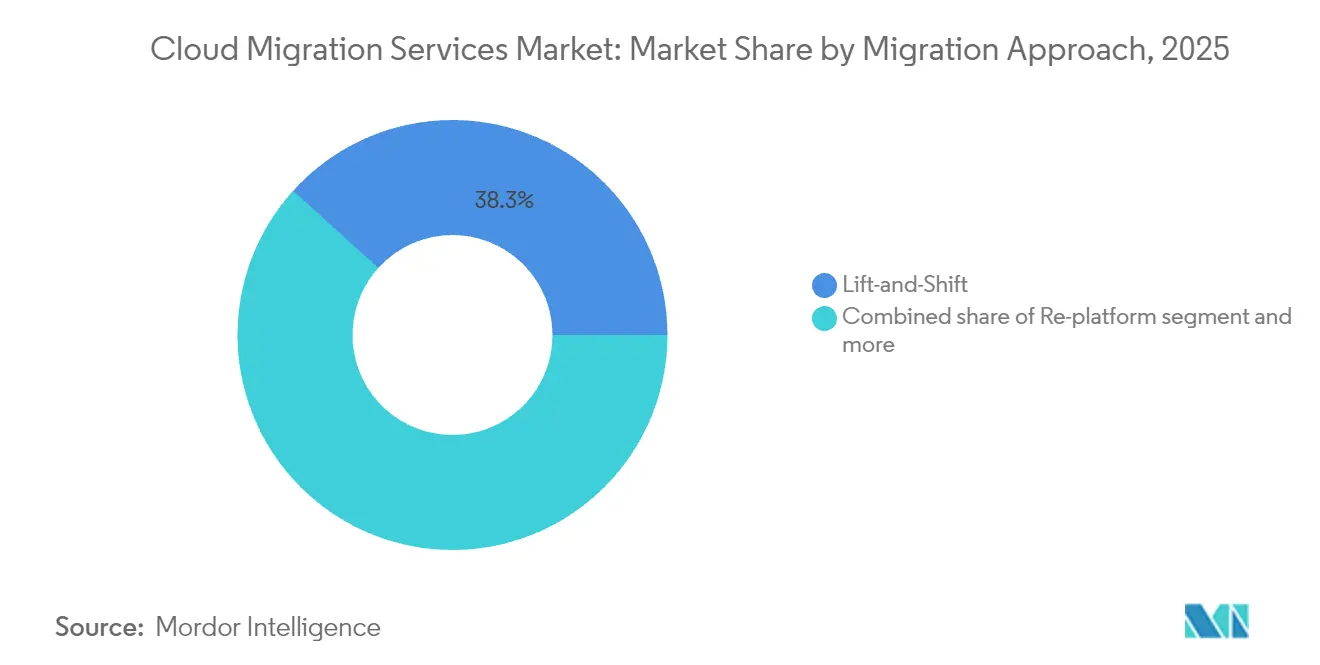

- Por enfoque de migración, el traslado directo representó el 38,30% de la actividad actual en 2025, mientras que las estrategias de refactorización y rediseño están creciendo a una CAGR del 22,35% hasta 2031.

- Por vertical de usuario final, BFSI concentró el 24,30% de la participación del mercado de servicios de migración a la nube en 2025; se prevé que Salud y Ciencias de la Vida crezcan a una CAGR del 18,55% hasta 2031.

- Por geografía, América del Norte capturó el 37,10% de la participación en 2025; se espera que Asia-Pacífico registre una CAGR del 18,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Migración a la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventajas de eficiencia de costos y escalabilidad | +6.2% | Global | Mediano plazo (2-4 años) |

| Aumento de la penetración del trabajo remoto y BYOD | +4.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental para la transformación digital | +3.1% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de modelos híbridos y multinube | +2.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Refactorización impulsada por inteligencia artificial generativa | +1.7% | Adopción temprana en América del Norte y Europa, seguida por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migraciones conscientes del carbono para el reporte de Alcance 3 | +1.2% | Europa liderando, adopción en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ventajas de Eficiencia de Costos y Escalabilidad de la Adopción de la Nube

Las empresas continúan logrando ahorros del 20-30% en gastos operativos tras migrar cargas de trabajo a la nube, principalmente al eliminar los ciclos de actualización de hardware intensivos en capital y dimensionar los recursos según la demanda. La migración de la plataforma empresa a empresa de Infomart a Oracle Cloud Infrastructure redujo los costos del centro de datos en un 38% al tiempo que aumentó la flexibilidad del rendimiento. El aprovisionamiento elástico de recursos ahora permite a las organizaciones gestionar picos de demanda inesperados sin los retrasos de adquisición de seis a doce meses comunes en los entornos de centros de datos físicos. El presupuesto liberado del mantenimiento de infraestructura se redirige cada vez más hacia iniciativas de innovación que agudizan la diferenciación competitiva. Estos beneficios acumulados otorgan a las estrategias de racionalización de costos el mayor impacto positivo en la CAGR del pronóstico.

Aumento de la Penetración del Trabajo Remoto y BYOD

Los modelos de trabajo híbrido se han consolidado, lo que lleva a las organizaciones a migrar suites de colaboración, servicios de identidad y controles de seguridad a la nube para garantizar experiencias de usuario consistentes en todas las ubicaciones y dispositivos. Una encuesta reciente muestra que el 89% de los líderes de tecnología de la información tienen la intención de aumentar el gasto en la nube en 2025 para apoyar a los equipos distribuidos. El uso de dispositivos personales en el trabajo complica la seguridad perimetral, orientando a las empresas hacia arquitecturas de confianza cero que son más fáciles de aplicar en forma nativa de la nube. En consecuencia, las migraciones abarcan cada vez más capas de acceso seguro en el borde del servicio, gestión de puntos finales y análisis en tiempo real que mantienen la productividad de la fuerza laboral desde cualquier ubicación. Esta tendencia ejerce una fuerte atracción a corto plazo sobre las carteras de proyectos, particularmente en América del Norte y Europa.

Financiamiento Gubernamental para la Transformación Digital

La inversión del sector público continúa sustentando las migraciones a gran escala. Los Estados Unidos asignaron USD 8.300 millones en el presupuesto federal de tecnología de la información de 2024 específicamente para la modernización de la nube. Iniciativas similares en Alaska, Utah y Virginia ofrecen arquitecturas de referencia que otras jurisdicciones emulan. Las autoridades europeas financian simultáneamente programas de nube soberana para preservar la residencia de datos mientras capturan las ganancias de eficiencia de la nube. Los presupuestos se extienden más allá de los contratos de cómputo para abarcar la recapacitación de la fuerza laboral, la resiliencia cibernética y los marcos de cumplimiento normativo, garantizando un flujo de financiamiento constante a mediano plazo.

Proliferación de Estrategias Híbridas y Multinube

El ochenta y cuatro por ciento de las organizaciones dependen ahora de entornos híbridos o multinube para optimizar la ubicación de cargas de trabajo de inteligencia artificial. Este modelo permite a las empresas mantener datos sensibles a la latencia o regulados cerca de los usuarios mientras aprovechan la elasticidad de hiperescala para el análisis. La diversificación de proveedores protege contra el bloqueo y apoya el poder de negociación, pero multiplica la complejidad de gestión. Por lo tanto, aumenta la demanda de proveedores de servicios que puedan validar la interoperabilidad, automatizar la aplicación de políticas y ofrecer observabilidad en plataformas divergentes. A medida que persisten estas escaseces de experiencia, el impacto del impulsor se extiende hacia el largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de seguridad de datos y cumplimiento normativo | -3.4% | Global, acentuado en Europa e industrias reguladas | Mediano plazo (2-4 años) |

| Complejidad de aplicaciones heredadas e interoperabilidad | -2.1% | Global, concentrado en manufactura y finanzas | Largo plazo (≥ 4 años) |

| Escalada de tarifas de salida de datos en la nube | -1.8% | Global, afectando estrategias multinube | Corto plazo (≤ 2 años) |

| Bloqueo de proveedores ante mandatos de nube soberana | -1.5% | Europa liderando, con expansión hacia Asia-Pacífico y América del Norte seleccionada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad de Datos y Cumplimiento Normativo

Las empresas europeas luchan por conciliar las estipulaciones del Reglamento General de Protección de Datos (RGPD) con los modelos de servicio de nube pública, mientras que las instituciones financieras globales gestionan reglas jurisdiccionales superpuestas que rara vez abordan explícitamente los flujos de datos en la nube. [1]Computing News Desk, "Los Desafíos del RGPD Frenan la Adopción de la Nube Pública," computing.co.uk El modelo de responsabilidad compartida a menudo difumina la responsabilidad en materia de cifrado, registro y respuesta a incidentes. En algunos casos, los requisitos de nube soberana obligan a las organizaciones a pagar primas por capacidad localizada o mantener infraestructura local, extendiendo los plazos de migración. Estos factores moderan el crecimiento en casi todos los sectores, especialmente en salud, banca y gobierno.

Complejidad de Aplicaciones Heredadas e Interoperabilidad

Las aplicaciones de mainframe y monolíticas de décadas de antigüedad requieren una reingeniería significativa antes de poder ejecutarse de manera económica en entornos de nube. Japan Airlines migró sus sistemas de programa de millas desde un mainframe de IBM a AWS en ocho meses utilizando herramientas automatizadas de conversión de COBOL a Java, tras un profundo esfuerzo de modernización. [2]TIS, "Japan Airlines Completa la Migración del Mainframe a AWS," tis.co.jp Mantener las integraciones entre cargas de trabajo heredadas y las recién migradas añade complejidad de ejecución paralela, lo que a veces genera sobrecostos. La escasez de habilidades tanto en plataformas heredadas como en diseño nativo de la nube amplía aún más el riesgo del proyecto, extendiendo el efecto restrictivo bien hacia el largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Configuraciones Híbridas Impulsan la Innovación

Las implementaciones híbridas son las de mayor crecimiento, avanzando a una CAGR del 18,35% a medida que las empresas equilibran las demandas locales de baja latencia con la escala de la nube pública. La nube pública aún mantiene el 54,82% de la participación del mercado de servicios de migración a la nube debido a la postura de seguridad madura de los proveedores de hiperescala. Las integraciones de nube en el borde ahora acercan el cómputo al usuario mientras mantienen la conectividad elástica de análisis en el backend, lo que indica que las arquitecturas futuras combinarán múltiples entornos de ejecución dentro de un único flujo de trabajo. Los especialistas en migración capaces de orquestar la ubicación de cargas de trabajo en estos nodos siguen teniendo una alta demanda.

Las empresas ya no ven la implementación como una elección binaria. Las instituciones financieras posicionan los motores de negociación en clústeres privados para latencia de submilisegundos mientras externalizan los informes regulatorios a depósitos públicos de bajo costo. Los grupos de atención médica procesan datos de imágenes en el sitio y luego enrutan conjuntos anonimizados hacia canalizaciones de inteligencia artificial en la nube. Estos planos detallados subrayan por qué las opciones híbridas seguirán expandiendo su presencia dentro del mercado de servicios de migración a la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción

Las grandes empresas representaron el 61,20% del tamaño del mercado de servicios de migración a la nube en 2025, lo que refleja presupuestos de transformación plurianuales y despliegues globales. Sin embargo, las pymes exhiben una CAGR del 17,65%, impulsadas por cadenas de herramientas de migración empaquetadas que reducen el tiempo de configuración y disminuyen los umbrales de experiencia requerida. Los proveedores de nube ahora segmentan sus ofertas —consultoría personalizada para clientes de Fortune 500 frente a plantillas prescriptivas para empresas más pequeñas— ampliando así la demanda potencial sin erosionar los márgenes.

Las pymes se inclinan por las sustituciones de Software como Servicio y los servicios gestionados para evitar contratar costosos equipos de operaciones internos. Por el contrario, las grandes entidades persiguen una rearquitectura por fases en decenas de unidades de negocio, a menudo respaldada por equipos de centros de excelencia que codifican los planos de gobernanza y seguridad. Esta bifurcación requiere que los proveedores de servicios mantengan movimientos de comercialización diferenciados adaptados a los ciclos presupuestarios y las obligaciones de cumplimiento de cada segmento.

Por Tipo de Servicio: La Plataforma como Servicio Emerge como Motor de Crecimiento

El Software como Servicio lideró los ingresos de 2025 con una participación del 46,10%, reflejando plataformas de productividad y gestión de relaciones con clientes consolidadas. Sin embargo, se proyecta que la Plataforma como Servicio escale a una CAGR del 21,35% hasta 2031 a medida que los desarrolladores pivotan hacia arquitecturas de contenedores y microservicios. La Infraestructura como Servicio sigue siendo fundamental para las cargas de trabajo de traslado directo que requieren control a nivel de sistema operativo.

El auge de la Plataforma como Servicio subraya un cambio desde la adquisición de infraestructura hacia la aceleración del ciclo de vida de las aplicaciones. Las funciones sin servidor, Kubernetes gestionado y las canalizaciones automatizadas de integración y entrega continua forman ahora la línea base para la entrega de aplicaciones modernas. Los compromisos de migración incluyen cada vez más la refactorización de código para aprovechar estas abstracciones, acortando los ciclos de lanzamiento de funciones y reduciendo los costos operativos.

Por Enfoque de Migración: La Refactorización Gana Prioridad Estratégica

El traslado directo aún representó el 38,30% del volumen de proyectos en 2025, favorecido por organizaciones que necesitan salidas rápidas de centros de datos. Sin embargo, las iniciativas de refactorización y rediseño se están expandiendo a una CAGR del 22,35% a medida que las empresas persiguen eficiencia a largo plazo. La replataforma sigue siendo un camino intermedio cuando los equipos modifican bases de datos o middleware pero dejan intacto el código central. La sustitución mediante Software como Servicio continúa creciendo para flujos de trabajo genéricos como recursos humanos o gestión de gastos.

Las plataformas de modernización respaldadas por inteligencia artificial generativa ahora analizan millones de líneas de código para identificar tareas de corrección, reduciendo drásticamente el esfuerzo manual durante los procesos de refactorización. El uso de la inteligencia artificial "cotomi" de NEC con SAP S/4HANA Cloud evidenció el potencial de aceleración de estas cadenas de herramientas. A lo largo del horizonte de pronóstico, se espera que la refactorización automatizada incline los presupuestos desde el traslado directo hacia la optimización nativa de la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Salud Acelera la Transformación Digital

BFSI retuvo el 24,30% del tamaño del mercado de servicios de migración a la nube en 2025, lo que refleja plazos regulatorios estrictos e intensa competencia en canales digitales. Salud y Ciencias de la Vida son los de mayor movimiento, encaminándose hacia una CAGR del 18,55% gracias a los mandatos de registros electrónicos de salud y la expansión de la telemedicina. El comercio minorista depende de la elasticidad de la nube para gestionar el tráfico en temporadas pico, mientras que las agencias del sector público invierten en portales seguros de servicios ciudadanos.

Los fabricantes integran flujos de datos del Internet de las Cosas con modelos de mantenimiento predictivo de activos, demandando backends de análisis escalables. Las empresas de servicios públicos de energía conectan activos renovables distribuidos a planos de control en la nube para el equilibrio de la red en tiempo real. Cada vertical enfrenta tareas únicas de cumplimiento e integración, lo que lleva a los proveedores de servicios a desarrollar aceleradores específicos por industria que aplanan las curvas de aprendizaje de la migración.

Análisis Geográfico

América del Norte capturó el 37,10% del gasto de 2025, anclada por los primeros adoptantes que ahora se centran en la optimización de la inteligencia artificial y la gobernanza de costos multinube. Los Estados Unidos lideran a través de programas federales de nube como el presupuesto de modernización de USD 8.300 millones, mientras que Canadá y México aprovechan las mejoras en las redes de telecomunicaciones para acelerar la adopción. En toda la región, las organizaciones están integrando motores de ubicación predictiva de cargas de trabajo para refinar los modelos de consumo y reducir los cargos de salida de datos, reforzando la posición de América del Norte en el núcleo del mercado de servicios de migración a la nube.

Se proyecta que Asia-Pacífico registre una CAGR del 18,15% hasta 2031, impulsada por fondos de transformación digital a nivel estatal e inversiones de proveedores de hiperescala. Microsoft destinó USD 2.900 millones para la expansión de centros de datos en Japón, demostrando confianza en la trayectoria de la nube en ese país. India está en camino de alcanzar un sector de nube de USD 25.500 millones para 2028, lo que refleja una modernización generalizada en BFSI, comercio minorista y gobierno. Los proveedores domésticos de China, respaldados por normas de localización de datos, continúan ganando participación de mercado a través de ofertas soberanas personalizadas. El diverso panorama regulatorio de la región da forma a un mosaico de diseños híbridos y multinube que las empresas de migración deben navegar.

Europa combina un crecimiento constante con estrictos controles de soberanía de datos. Alemania y el Reino Unido siguen siendo los mayores adoptantes, aunque Francia y España están impulsando marcos de nube soberana que fortalecen a los proveedores nacionales. La aplicación del RGPD exige un mapeo meticuloso de la residencia de datos y una gobernanza del cifrado en cada proyecto. En consecuencia, las estrategias híbridas dominan, permitiendo que las cargas de trabajo sensibles permanezcan en suelo nacional mientras las tareas de análisis e inteligencia artificial aprovechan nodos regionales escalables. Esta dinámica mantendrá el perfil de migración de Europa firmemente ligado a arquitecturas que priorizan el cumplimiento normativo durante todo el período de pronóstico.

Panorama Competitivo

La complejidad estructural del mercado es moderadamente fragmentada. Amazon Web Services, Microsoft Azure y Google Cloud Platform constituyen la columna vertebral de la mayoría de las migraciones empresariales, aunque los integradores especializados por industria y las consultoras boutique prosperan al resolver los puntos críticos de los sistemas heredados y los requisitos regulatorios. Oracle aseguró un acuerdo de nube que podría superar los USD 30.000 millones en ingresos anuales a partir del año fiscal 2028, lo que señala la escala de los compromisos empresariales. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones tiene como objetivo mejorar la automatización de la nube híbrida, mientras que actores más pequeños como HYCU amplían las plataformas de movilidad de datos para mitigar las preocupaciones de bloqueo de proveedores.

Los temas estratégicos convergen en torno a la refactorización impulsada por inteligencia artificial, la orquestación de políticas multinube y la convergencia de nube en el borde. Los proveedores se diferencian a través de la conversión automatizada de código, capas de seguridad de confianza cero y motores de optimización predictiva de costos. Las empresas especializadas han creado nichos defendibles en la modernización de mainframes y el cumplimiento normativo en salud, áreas donde el conocimiento del dominio supera la escala bruta. La competencia de precios se intensifica en el trabajo genérico de traslado directo, aunque los compromisos consultivos que involucran cargas de trabajo reguladas o refactorización intensiva generan márgenes premium.

Se espera que el impulso de fusiones y adquisiciones persista a medida que los proveedores de hiperescala y los integradores de sistemas globales adquieren herramientas de nicho para cubrir brechas de capacidad y acortar el tiempo de generación de valor en grandes contratos. Al mismo tiempo, los marcos de código abierto para el aprovisionamiento y la gestión de políticas están reduciendo las barreras para los nuevos participantes, asegurando que el mercado de servicios de migración a la nube siga siendo competitivo mientras se consolida gradualmente en los niveles superiores.

Líderes de la Industria de Servicios de Migración a la Nube

Accenture plc

Amazon Web Services Inc.

Cisco Systems Inc.

Cognizant Technology Solutions Corporation

DXC Technology Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: TIS apoyó a Meidensha en la migración de su sitio de recuperación ante desastres a Oracle Cloud Infrastructure, reduciendo los costos en un 50% mientras mantenía la estabilidad a través del Servicio de Base de Datos Oracle Exadata

- Julio de 2025: Zscaler permitió a ADK Holdings migrar a una pila de tecnología de la información basada en la nube, reduciendo el tiempo de respuesta del servicio de asistencia técnica en un 50% para 3.000 empleados en 20 oficinas

- Julio de 2025: Oracle anunció un futuro acuerdo de nube con previsión de generar más de USD 30.000 millones anuales, con ingresos de bases de datos multinube aumentando más del 100%

- Junio de 2025: Infomart migró su plataforma empresa a empresa a Oracle Cloud Infrastructure, logrando una reducción del 38% en los costos del centro de datos mediante la replicación OCI GoldenGate.

Alcance del Informe Global del Mercado de Servicios de Migración a la Nube

Los servicios de migración a la nube implican el traslado de aplicaciones, datos y otros elementos empresariales a un entorno de computación en la nube. Existen varios tipos de migraciones de servicios en la nube que una empresa puede realizar. Un modelo estándar es la transferencia de datos y aplicaciones desde un centro de datos local a la nube pública. Sin embargo, una migración a la nube también puede implicar el traslado de datos y aplicaciones de una plataforma o proveedor de nube a otro, un modelo conocido como migración de nube a nube. El estudio se ha centrado en el análisis de tendencias de la adopción de nubes públicas, híbridas y privadas para la migración a la nube y el tipo de servicio proporcionado por los proveedores en el mercado para su aplicación en una amplia gama de verticales de usuario final a nivel global. Las estimaciones del mercado indican los ingresos acumulados de los servicios de migración a la nube (el traslado desde infraestructura local o heredada hacia la nube) utilizados por las empresas en todas las regiones.

El Mercado de Servicios de Migración a la Nube está segmentado por tipo de implementación (pública, privada e híbrida), por tamaño de empresa (pymes y grandes empresas), por tipo de servicio (Plataforma como Servicio, Infraestructura como Servicio y Software como Servicio), por vertical de usuario final (BFSI, salud, comercio minorista, gobierno, tecnología de la información y telecomunicaciones, manufactura y otros verticales de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Multinube |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Traslado Directo (Rehosting) |

| Replataforma |

| Refactorización / Rediseño |

| Sustitución (Reemplazo por Software como Servicio) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Por Tipo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Multinube | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Tipo de Servicio | Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | |||

| Software como Servicio (SaaS) | |||

| Por Enfoque de Migración | Traslado Directo (Rehosting) | ||

| Replataforma | |||

| Refactorización / Rediseño | |||

| Sustitución (Reemplazo por Software como Servicio) | |||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de migración a la nube?

El tamaño del mercado de servicios de migración a la nube es de USD 0,38 billones en 2026 y se proyecta que escale a USD 1,30 billones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

La nube híbrida lidera el crecimiento con una CAGR del 18,35% hasta 2031 a medida que las empresas alinean la ubicación de cargas de trabajo con objetivos de latencia, cumplimiento normativo y costos.

¿Por qué las pymes adoptan cada vez más los servicios de migración a la nube?

Las cadenas de herramientas automatizadas y los modelos de servicio escalonados reducen las barreras técnicas y los costos, permitiendo a las pymes acceder a capacidades de nivel empresarial mientras impulsan una CAGR del 17,65%.

¿Cómo frenan las preocupaciones regulatorias la adopción?

Los mandatos de soberanía de datos como el RGPD complican el cumplimiento normativo, obligando a las organizaciones a diseñar soluciones híbridas o soberanas que ralentizan los plazos de migración.

¿Qué impacto tendrá la inteligencia artificial generativa en las migraciones futuras?

Las herramientas de análisis de código y refactorización habilitadas por inteligencia artificial están reduciendo el esfuerzo de modernización, acelerando el cambio desde el traslado directo hacia arquitecturas nativas de la nube que se espera dominen para 2031.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 18,15% hasta 2031, impulsada por inversiones gubernamentales y la expansión de la capacidad de hiperescala.

Última actualización de la página el: